Финансы

ФинансыПохожие презентации:

")

Бухгалтерский учет и налогообложение основных средств на примере ООО «ЮТК»

1.

МИНИСТЕРСТВО НАУКИ И ВЫСШЕГО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ

ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ

«ДОНСКОЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ»

(ДГТУ)

Колледж экономики, управления и права

ДИПЛОМНАЯ РАБОТА

БУХГАЛТЕРСКИЙ УЧЕТ И НАЛОГООБЛОЖЕНИЕ ОСНОВНЫХ

СРЕДСТВ НА ПРИМЕРЕ ООО «ЮТК»

Специальность 38.02.01 «Экономика и бухгалтерский учет (по отраслям)»

Автор ВКР

Романовская С.С.

Учебная группа СЭ 32

Руководитель ВКР

Старикова Г.А.

Ростов – на – Дону

2022 год

2.

Цель выпускной квалификационной работыИзучение теоретических и методологических основ бухгалтерского учета и

налогообложения основных средств, разработка практических

рекомендаций по совершенствованию данного раздела учета и

налогообложения в ООО «ЮТК».

3.

Задачи работы:дать понятие, оценку и представить классификацию основных средств;

изложить задачи бухгалтерского учёта и формирование первичных документов по учёту основных

средств;

рассмотреть синтетический и аналитический учет поступления и выбытия основных средств;

изучить порядок начисления амортизации основных средств в бухгалтерском и налоговом учёте;

изучить порядок отражения на счетах результаты инвентаризации и переоценки основных средств;

ознакомиться с особенностями налогообложения основных средств при вводе в эксплуатацию;

представить организационно-экономическую характеристику ООО «ЮТК»;

изложить порядок ведения синтетического учета поступления, выбытия и начисления амортизации

основных средств ООО «ЮТК»;

освоить порядок учёта затрат по содержанию и восстановлению основных средств в ООО «ЮТК».

ознакомится с порядком расчета и оплаты транспортного налога в ООО «ЮТК».

4.

Объект исследования -ООО «ЮТК», которое занимаетсядеятельностью прочего сухопутного пассажирского

транспорта, техническим обслуживанием и ремонтом прочих

автотранспортных средств, торговлей автомобильными

деталями, узлами и принадлежностями.

Предмет исследования – бухгалтерский учёт и

налогообложение основных средств в ООО «ЮТК».

5.

6.

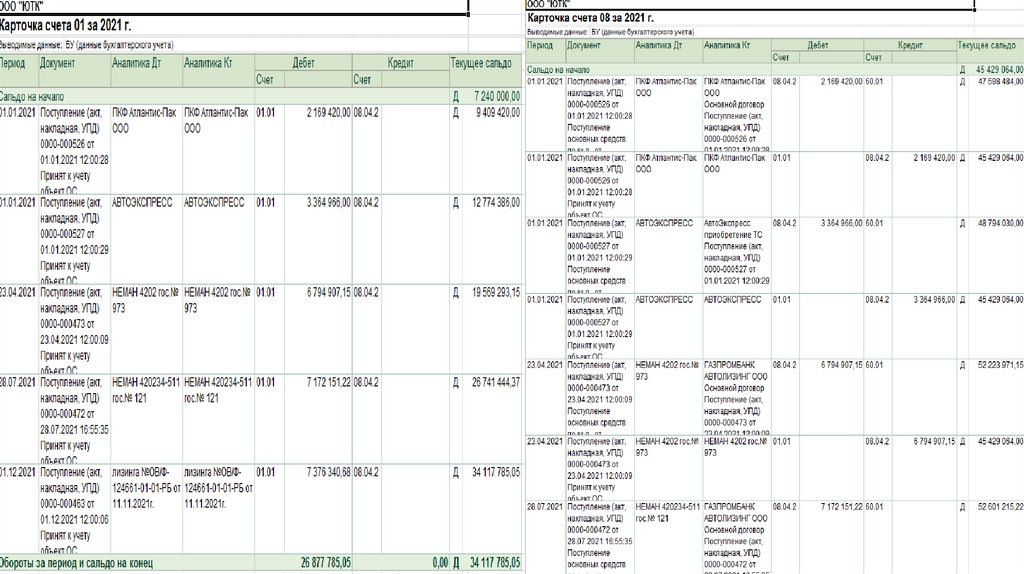

Корреспонденция счетов по вводу в эксплуатациюмаршрутного транспортного средства

Факты хозяйственной жизни

Дебет

Кредит

Приобретено маршрутное транспортное

средство в ООО «АВТОЭКСПРЕСС».

08 «Вложения во внеоборотные активы»

60 «Расчёты с поставщиками и подрядчиками»

Отражается НДС, по приобретённому

маршрутному транспортному средству.

19 «Налог на добавленную стоимость по 60 «Расчёты с поставщиками и подрядчиками»

приобретённым ценностям»

Начислена заработная плата за доставку

маршрутного транспортного средства.

08 «Вложения во внеоборотные активы»

70 «Расчеты с персоналом по оплате труда»

Начислены страховые взносы во

внебюджетные фонды.

08 «Вложения во внеоборотные активы»

Маршрутное транспортное средство ведено в

эксплуатацию.

01 «Основные средства»

69.01 «Расчеты по социальному страхованию»

69.02 «Расчеты по пенсионному обеспечению»

69.03 «Расчеты по обязательному

медицинскому страхованию»

08 «Вложения во внеоборотные активы»

Отражается налоговый вычет по налогу на

добавленную стоимость.

68 «Расчёты по налогам и сборам»

19 «Налог на добавленную стоимость по

приобретённым ценностям»

Оплачено с расчетного счета за маршрутное

транспортное средство.

60 «Расчеты с поставщиками и подрядчиками»

51 «Расчетный счет»

7.

8.

9.

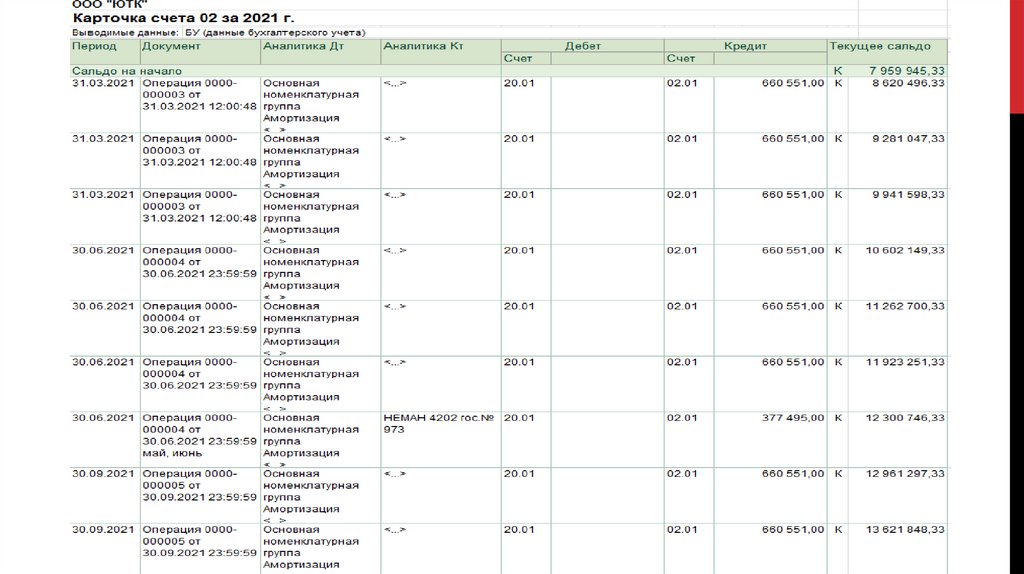

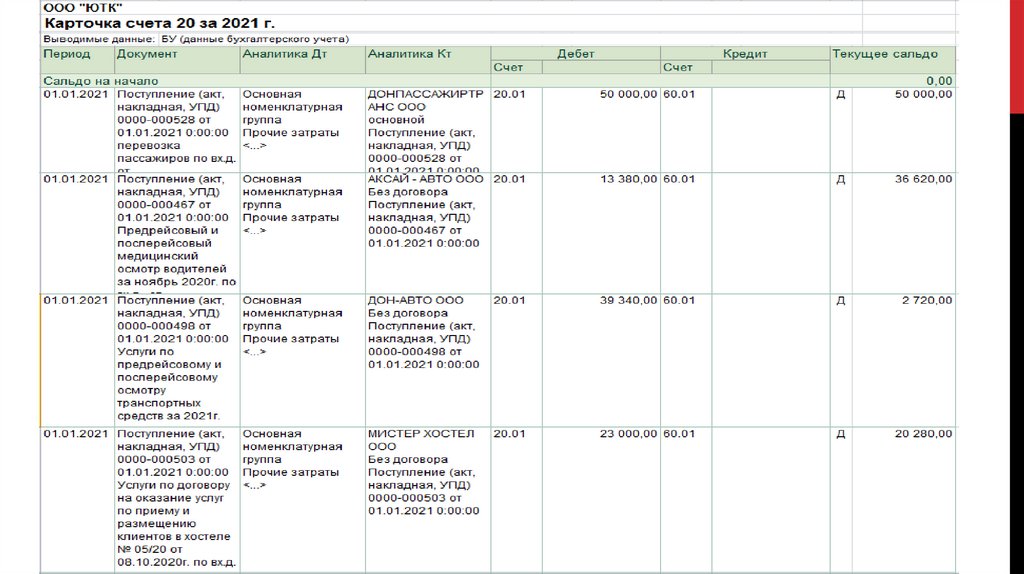

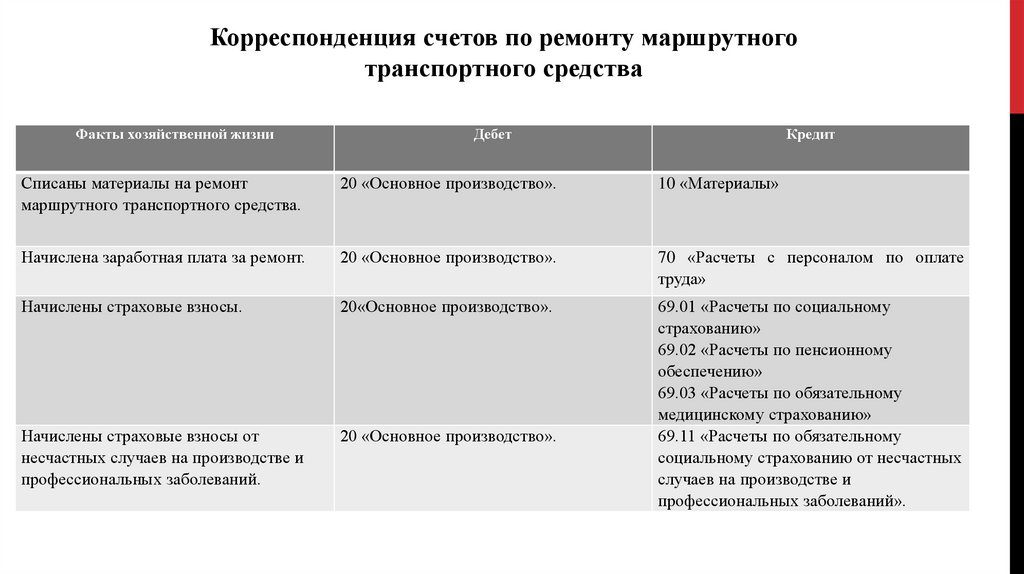

Корреспонденция счетов по ремонту маршрутноготранспортного средства

Факты хозяйственной жизни

Дебет

Кредит

Списаны материалы на ремонт

маршрутного транспортного средства.

20 «Основное производство».

10 «Материалы»

Начислена заработная плата за ремонт.

20 «Основное производство».

70 «Расчеты с персоналом по оплате

труда»

Начислены страховые взносы.

20«Основное производство».

Начислены страховые взносы от

несчастных случаев на производстве и

профессиональных заболеваний.

20 «Основное производство».

69.01 «Расчеты по социальному

страхованию»

69.02 «Расчеты по пенсионному

обеспечению»

69.03 «Расчеты по обязательному

медицинскому страхованию»

69.11 «Расчеты по обязательному

социальному страхованию от несчастных

случаев на производстве и

профессиональных заболеваний».

10.

11.

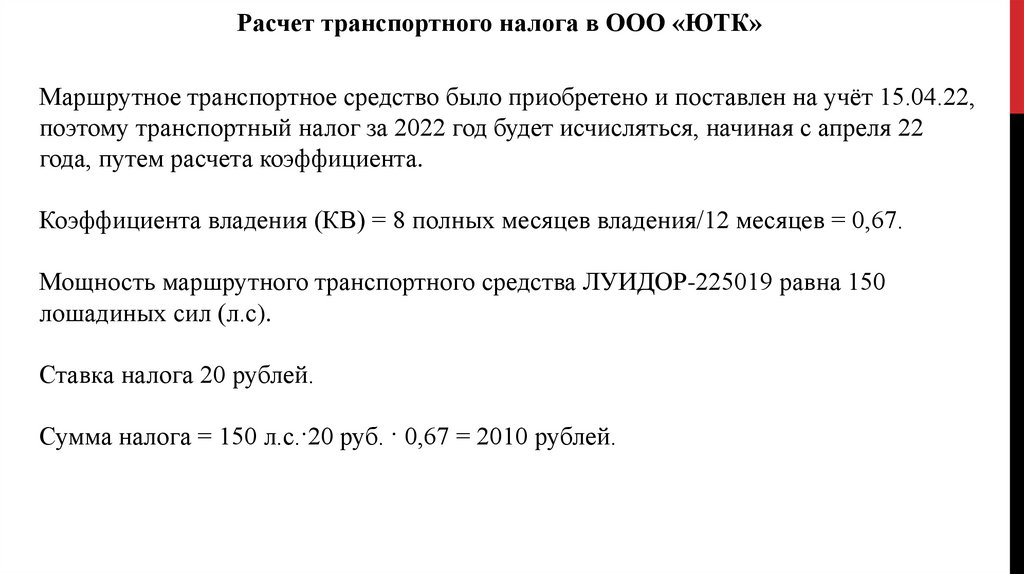

Расчет транспортного налога в ООО «ЮТК»Маршрутное транспортное средство было приобретено и поставлен на учёт 15.04.22,

поэтому транспортный налог за 2022 год будет исчисляться, начиная с апреля 22

года, путем расчета коэффициента.

Коэффициента владения (КВ) = 8 полных месяцев владения/12 месяцев = 0,67.

Мощность маршрутного транспортного средства ЛУИДОР-225019 равна 150

лошадиных сил (л.с).

Ставка налога 20 рублей.

Сумма налога = 150 л.с.·20 руб. · 0,67 = 2010 рублей.

12. Рекомендации по улучшению бухгалтерского учета основных средств:

РЕКОМЕНДАЦИИ ПО УЛУЧШЕНИЮ БУХГАЛТЕРСКОГО УЧЕТА ОСНОВНЫХСРЕДСТВ:

1) Одним из основных направлений совершенствования учета

основных средств станет выделение его автоматизации.

Автоматизация учета основных средств отличается тем, что

существует стабильность информации.

2) Также одним из важных способов улучшения бухгалтерского

учета является введение дополнительного контроля со стороны

руководства предприятия. Проведение анализа эффективности

использования основных средств по данным бухгалтерского

учета обязательно должно проводиться под непосредственным

контролем руководителя предприятия.

3) Наилучшим способом контроля является создание центров

ответственности за поддержание контроля за состоянием,

движением и учетом основных средств с разработкой внутренней

отчетной документации и сроков ее выполнения.

13. Оптимизация транспортного налога:

ОПТИМИЗАЦИЯ ТРАНСПОРТНОГО НАЛОГА:1) льгота за счет филиала. В случае если у фирмы на балансе числится

транспорт и есть филиалы в других регионах РФ, где ставка налога, ниже,

то этим можно воспользоваться.

2) регистрация автомобиля. Существует правило экономии на транспортном

налоге - фирме лучше зарегистрировать транспорт в начале месяца.

3) снятие с учета. Если предприятие захотело снять машину с учета, то

лучше это сделать в конце месяца.

4) аренда транспортного средства. Некоторым фирмам выгоднее не

покупать транспортное средство, а просто нанять сотрудника с личным

автомобилем.