Финансы

ФинансыПохожие презентации:

Учет основных средств и пути его совершенствования

1.

ДИПЛОМНАЯ РАБОТАна тему

Учет основных средств и пути его

совершенствования

Выполнил студент дневного отделения

Руководитель Жукова С.Я.

2.

ЦЕЛИ:- исследование методики ведения бухгалтерского учета основных средств;

-эффективности их использования в ООО «Октан»;

-разработка рекомендаций по совершенствованию учета основных средств.

ЗАДАЧИ:

- изучить теоретические аспекты учета основных средств;

- изучить законодательную и нормативную базу бухгалтерского учета

основных средств;

- ознакомится с организационно – правовой характеристикой объекта

исследования;

- проанализировать основные показатели деятельности организации;

- разработать рекомендации по совершенствованию учета основных средств.

Объектом

исследования

ответственностью ООО «Октан».

является

Общество

с

ограниченной

3.

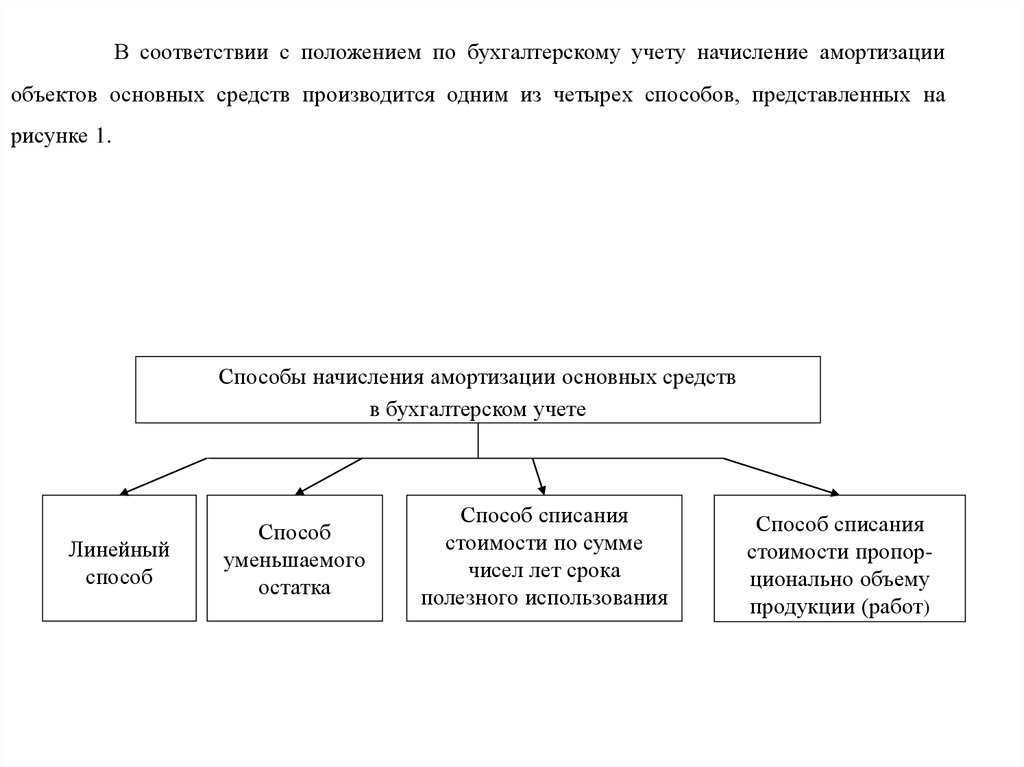

В соответствии с положением по бухгалтерскому учету начисление амортизацииобъектов основных средств производится одним из четырех способов, представленных на

рисунке 1.

Способы начисления амортизации основных средств

в бухгалтерском учете

Линейный

способ

Способ

уменьшаемого

остатка

Способ списания

стоимости по сумме

чисел лет срока

полезного использования

Способ списания

стоимости пропорционально объему

продукции (работ)

4.

На рисунке 2 представлена организационная структура предприятия.Директор

Механик

Главный

бухгалтер

Менеджер

отдела

закупка

Водители

Бух отдела

закупки и сбыта

Зав. складом

Бухгалтер-кассир

Кладовщик

Менеджер

отдела сбыта

5.

Основные показатели, характеризующие производственно-финансовую деятельностьООО «Октан» за период с 2015-2017 гг. приведены в таблице 3.

Таблица 3– Основные экономические показатели ООО «Октан»

Годы

Показатель

2015

2016

2076

Абсолютное

отклонение

2016/

2017/

2015

2016

Относительное

отклонение, %

2016/

2017/

2015

2016

Выручка от реализации, тыс. руб.

4234

28031

28192

23797

161

662,04

100,5

Себестоимость реализованной

продукции, тыс. руб.

4108

27284

24690

23176

-2594

664,17

90,49

122

115

92

747

736

589

740

704

563

625

621

497

-7

-32

-26

612,29

640,0

640,22

99,06

95,65

95,59

0

2316

3562

2316

1246

0

153,80

2,97

0

0

0

9

2,74

40,36

0,08

12,10

26

2,99

19,63

0,13

7,92

33

-0,23

40,36

0,08

12,10

17

0,25

-20,73

0,05

-4,18

7

92,26

0

0

0

288,89

109,12

48,64

162,5

65,45

126,92

Прибыль от продаж, тыс. руб.

Прибыль до налогообложения, тыс. руб.

Чистая прибыль, тыс. руб.

Среднегодовая стоимость основных

средств, тыс. руб.

Рентабельность продукции, %

Рентабельность производства, %

Фондоемкость руб.

Фондоотдача, руб.

Среднесписочная численность персонала,

чел.

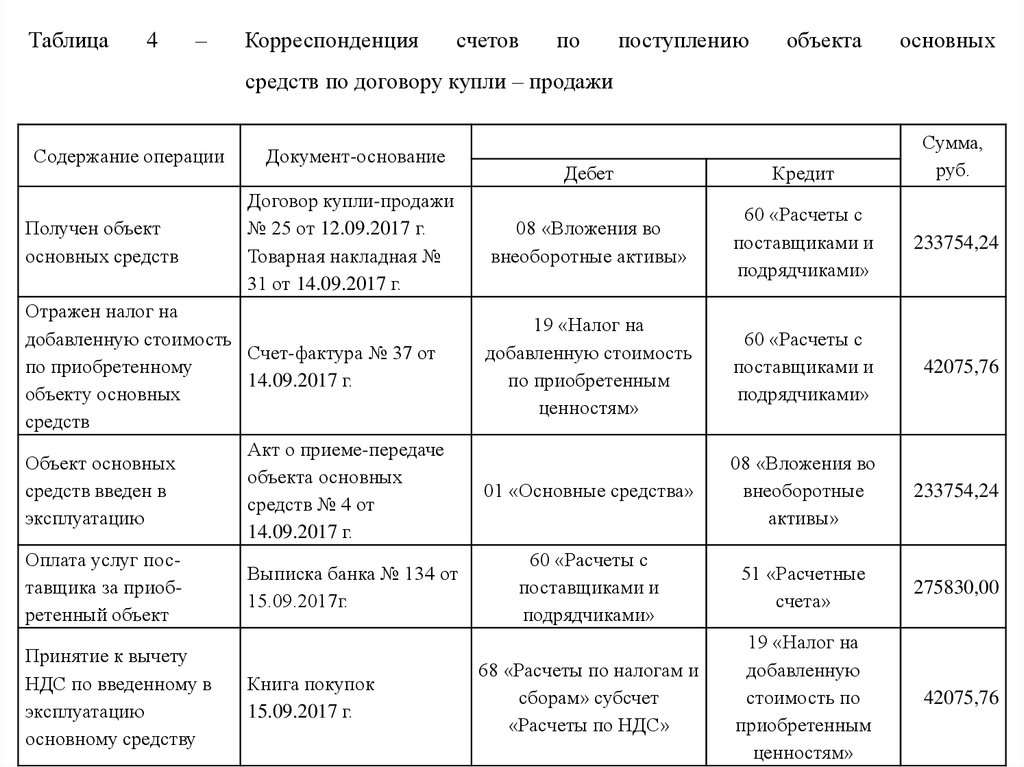

6.

Например:14 сентября 2017 г. в соответствии с договором купли-продажи № 25 организация ООО

«Октан» (покупатель) приобрела объект основных средств стоимостью 275 830 руб., в том числе

НДС – 42 075,76 руб. В этот же день объект был введен в эксплуатацию.

Рассмотрим порядок отражения этой операции в регистрах бухгалтерского и налогового учета в

таблице 4.

7.

Таблица4

–

Корреспонденция

счетов

по

поступлению

объекта

основных

средств по договору купли – продажи

Содержание операции

Получен объект

основных средств

Документ-основание

Договор купли-продажи

№ 25 от 12.09.2017 г.

Товарная накладная №

31 от 14.09.2017 г.

Отражен налог на

добавленную стоимость

Счет-фактура № 37 от

по приобретенному

14.09.2017 г.

объекту основных

средств

Акт о приеме-передаче

Объект основных

объекта основных

средств введен в

средств № 4 от

эксплуатацию

14.09.2017 г.

Оплата услуг посВыписка банка № 134 от

тавщика за приоб15.09.2017г.

ретенный объект

Принятие к вычету

НДС по введенному в

эксплуатацию

основному средству

Книга покупок

15.09.2017 г.

Сумма,

руб.

Дебет

Кредит

08 «Вложения во

внеоборотные активы»

60 «Расчеты с

поставщиками и

подрядчиками»

233754,24

19 «Налог на

добавленную стоимость

по приобретенным

ценностям»

60 «Расчеты с

поставщиками и

подрядчиками»

42075,76

01 «Основные средства»

08 «Вложения во

внеоборотные

активы»

233754,24

60 «Расчеты с

поставщиками и

подрядчиками»

51 «Расчетные

счета»

275830,00

68 «Расчеты по налогам и

сборам» субсчет

«Расчеты по НДС»

19 «Налог на

добавленную

стоимость по

приобретенным

ценностям»

42075,76

8.

Например:Организация в 01 октября 2015 года заключила договор лизинга сроком на три года.

Стоимость лизингового имущества (величина лизинговых платежей за весь период действия

договора) 1 416 000 руб. (в том числе НДС 216 000 руб.).

Срок полезного использования объекта 4 года (48 мес.).

По договору лизинговое имущество переходит в собственность лизингополучателя

после уплаты всей предусмотренной договором суммы лизинговых платежей.

В течение срока действия договора предмет лизинга учитывается на балансе

лизингополучателя. 01 октября 2015 имущество получено и введено в эксплуатацию.

Согласно учетной политики в организации амортизация начисляется линейным

способом.

В бухгалтерском учете организации-лизингополучателя сделаны проводки отраженные

в таблице 5.

9.

Таблица 5 - Корреспонденция счетов бухгалтерском учете организациилизингополучателяСодержание операции

Документ-основание

Корреспонденция счетов

Сумма, руб.

Дебет

Кредит

Товарная накладная № 37 от

01.10.2015 г.

08

76

1 200 000

Счет-фактура № 45 от

01.10.2015 г.

19

76

216 000

Стоимость лизингового имущества в

составе основных средств

Акт о приеме-передаче

объекта основных средств №

2 от 01.10.2015 г.

01

08

1 200 000

Начислен ежемесячный лизинговый

платеж (1416000 руб./36мес.)

Акт № 54 от 31.10.2015 г.

20

76

39 333

Счет-фактура № 59 от

31.10.2015 г.

19

76

6 000

Книга-покупок

68

19

6 000

Выписка банка

76

51

39 333

Бухгалтерская справка

76

02

25 000

Передача лизингового имущества

(задолженность перед

лизингодателем)

Сумма НДС, подлежащая

возмещению из бюджета

Сумма НДС предъявленная

лизингодателем

Принят НДС на основании счетафактуры лизингодателя (39333 руб.

∙18/118

Перечислен лизинговый платеж

Начислена амортизация (1200000 руб.

/ 48 мес.)

10.

Например:В октябре 2017 года по акту приемки-передачи

поступил безвозмездно объект

основных средств от учредителя. В соответствии с актом рыночная стоимость на дату принятия к

учету составила 755450 руб. Расходы с доставкой и дооборудованием составили 17900 руб.

Срок полезного использования 5 лет.

ООО «Октан» принял объект основных средств и отразила на забалансовом счете 001

«Арендованные основные средства».

Организация не правильно отразила в бухгалтерском учете стоимость безвозмездно

поступившего основного средства. Не указана сумма амортизации.

11.

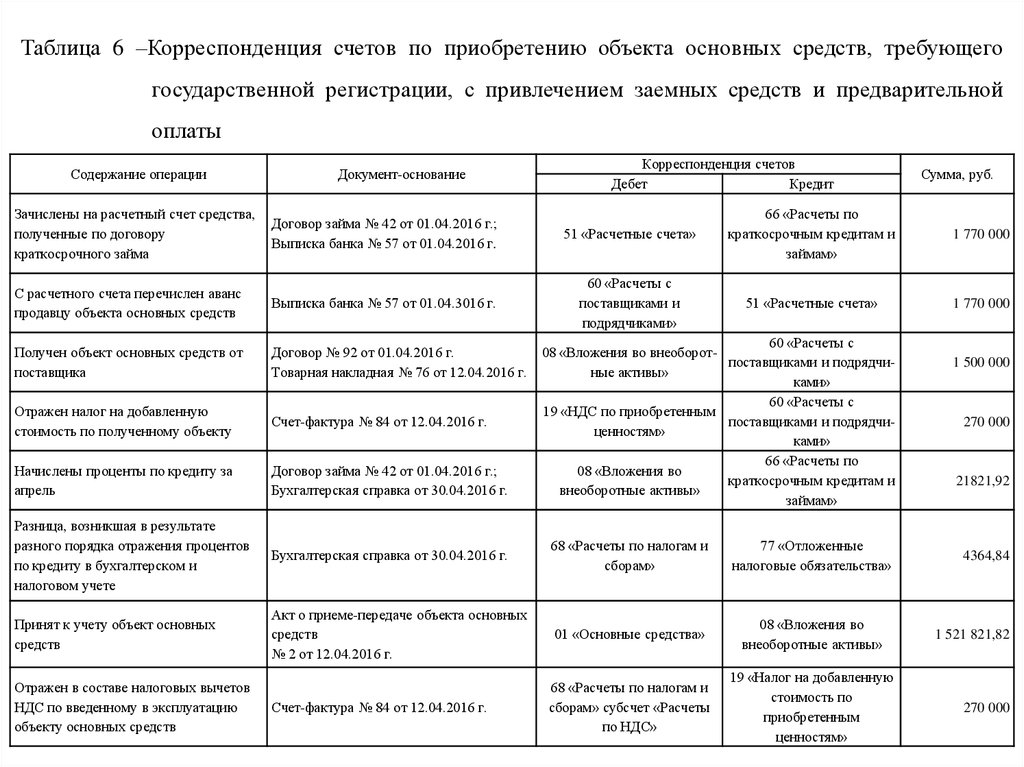

Например:ООО «Октан» 01 апреля 2016 года получило в банке кредит на сумму 1 770 000 руб. на

приобретение объекта основных средств сроком на 6 месяцев под 15% годовых.

Денежные средства в этой же сумме перечислены поставщику 01 апреля 2016 г.

Объект основных средств стоимостью 1 770 000 руб., в том числе НДС в сумме 270 000 руб.,

получен от продавца 12 апреля 2016 года и фактически введен в эксплуатацию 12 апреля 2016

года.

Заявление на государственную регистрацию права собственности на приобретенный объект

подано 15 апреля 2016 года.

Право собственности на приобретенный объект зарегистрировано 12 мая 2016 г. Кредит

вместе с суммой начисленных процентов возвращен банку в день окончания договора – 01

октября 2016 года.

Приобретение ООО «Октан» объекта основных средств, требующего государственной

регистрации, с привлечением заемных средств и предварительной оплаты, представлено в таблице

6.

12.

Таблица 6 –Корреспонденция счетов по приобретению объекта основных средств, требующегогосударственной регистрации, с привлечением заемных средств и предварительной

оплаты

Содержание операции

Зачислены на расчетный счет средства,

полученные по договору

краткосрочного займа

Документ-основание

Корреспонденция счетов

Дебет

Кредит

51 «Расчетные счета»

66 «Расчеты по

краткосрочным кредитам и

займам»

1 770 000

60 «Расчеты с

поставщиками и

подрядчиками»

51 «Расчетные счета»

1 770 000

Договор займа № 42 от 01.04.2016 г.;

Выписка банка № 57 от 01.04.2016 г.

С расчетного счета перечислен аванс

продавцу объекта основных средств

Выписка банка № 57 от 01.04.3016 г.

Получен объект основных средств от

поставщика

Договор № 92 от 01.04.2016 г.

Товарная накладная № 76 от 12.04.2016 г.

Отражен налог на добавленную

стоимость по полученному объекту

Счет-фактура № 84 от 12.04.2016 г.

Начислены проценты по кредиту за

апрель

Договор займа № 42 от 01.04.2016 г.;

Бухгалтерская справка от 30.04.2016 г.

Разница, возникшая в результате

разного порядка отражения процентов

по кредиту в бухгалтерском и

налоговом учете

Бухгалтерская справка от 30.04.2016 г.

68 «Расчеты по налогам и

сборам»

77 «Отложенные

налоговые обязательства»

Принят к учету объект основных

средств

Акт о приеме-передаче объекта основных

средств

№ 2 от 12.04.2016 г.

01 «Основные средства»

08 «Вложения во

внеоборотные активы»

68 «Расчеты по налогам и

сборам» субсчет «Расчеты

по НДС»

19 «Налог на добавленную

стоимость по

приобретенным

ценностям»

Отражен в составе налоговых вычетов

НДС по введенному в эксплуатацию

объекту основных средств

Счет-фактура № 84 от 12.04.2016 г.

Сумма, руб.

60 «Расчеты с

08 «Вложения во внеоборотпоставщиками и подрядчиные активы»

ками»

60 «Расчеты с

19 «НДС по приобретенным

поставщиками и подрядчиценностям»

ками»

66 «Расчеты по

08 «Вложения во

краткосрочным кредитам и

внеоборотные активы»

займам»

1 500 000

270 000

21821,92

4364,84

1 521 821,82

270 000

13.

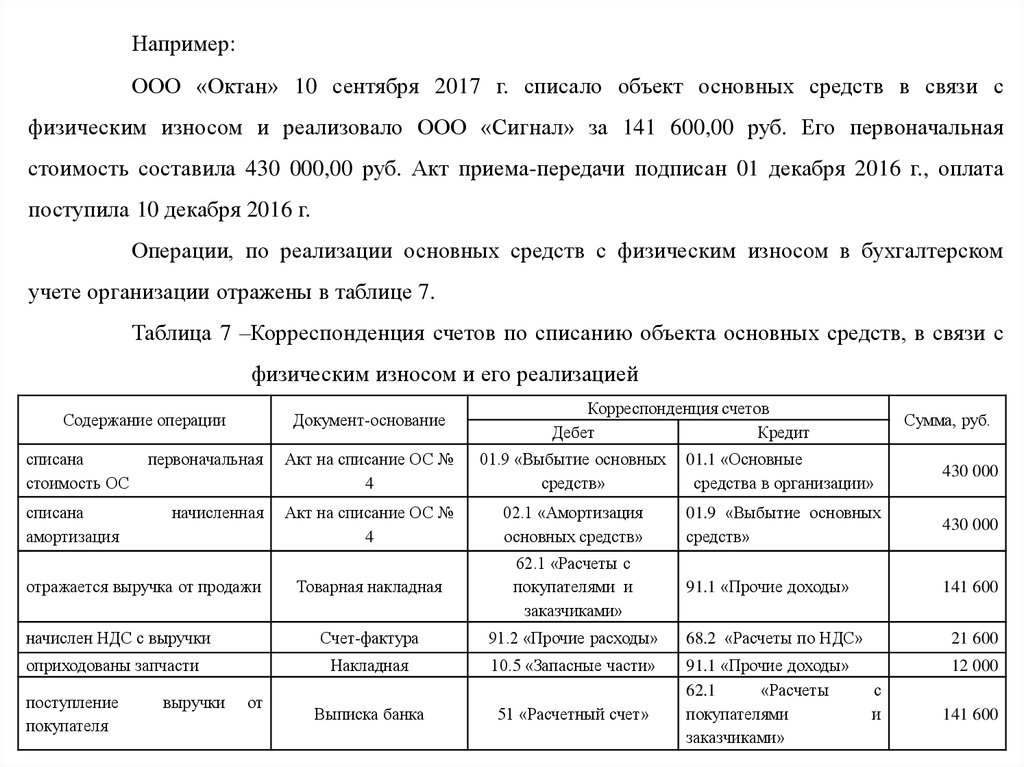

Например:ООО «Октан» 10 сентября 2017 г. списало объект основных средств в связи с

физическим износом и реализовало ООО «Сигнал» за 141 600,00 руб. Его первоначальная

стоимость составила 430 000,00 руб. Акт приема-передачи подписан 01 декабря 2016 г., оплата

поступила 10 декабря 2016 г.

Операции, по реализации основных средств с физическим износом в бухгалтерском

учете организации отражены в таблице 7.

Таблица 7 –Корреспонденция счетов по списанию объекта основных средств, в связи с

физическим износом и его реализацией

Содержание операции

списана

стоимость ОС

списана

амортизация

Документ-основание

Сумма, руб.

первоначальная

Акт на списание ОС №

4

01.9 «Выбытие основных

средств»

01.1 «Основные

средства в организации»

430 000

начисленная

Акт на списание ОС №

4

02.1 «Амортизация

основных средств»

01.9 «Выбытие основных

средств»

430 000

Товарная накладная

62.1 «Расчеты с

покупателями и

заказчиками»

91.1 «Прочие доходы»

141 600

Счет-фактура

91.2 «Прочие расходы»

68.2 «Расчеты по НДС»

21 600

Накладная

10.5 «Запасные части»

91.1 «Прочие доходы»

62.1

«Расчеты

покупателями

заказчиками»

12 000

отражается выручка от продажи

начислен НДС с выручки

оприходованы запчасти

поступление

покупателя

Корреспонденция счетов

Дебет

Кредит

выручки

от

Выписка банка

51 «Расчетный счет»

с

и

141 600

14.

Например:ООО «Октан" реализовало объект основных средств за 600 000 руб. (в том числе НДС

18% — 91 525,42 руб.). Первоначальная стоимость объекта — 700 000 руб. Сумма начисленной по

нему амортизации — 250 000 руб. Расходы на демонтаж оборудования составили 15 000 руб.

Операции, по реализации основных средств в бухгалтерском учете организации

отражены в таблице 8.

15.

Таблица 8 –Корреспонденция счетов по реализации объекта основных средствКорреспонденция счетов

Дебет

Кредит

62.1 «Расчеты с

Товарная

91.1 «Прочие

отражена выручка от продажи

покупателями и

накладная

доходы»

заказчиками»

62.1 «Расчеты с

поступили деньги от покупателя

Выписка банка 51 «Расчетный счет»

покупателями и

заказчиками»

91-2 «Прочие

68.2 "Расчеты по

начислен НДС

Счет-фактура

расходы»

НДС"

01.1»Основные

Акт на списание

01.9 "Выбытие

списана первоначальная стоимость

средства в

ОС № 4

основных средств"

организации»

списана сумма амортизации,

Акт на списание 02.1 «Амортизация

01.9 "Выбытие

начисленной

ОС № 4

основных средств»

основных средств"

99.1 «Прибыли и

списана остаточная стоимость

Бухгалтерская

91.2 «Прочие

убытки от

(700 000 — 250 000)

справка

расходы»

хозяйственной

деятельности»

91.2 «Прочие

44.1 «Издержки

списаны расходы на демонтаж

Акт демонтажа

расходы»

обращения»

определена прибыль от продажи

99.1 «Прибыли и

объекта основных средств(600 000 Бухгалтерская 91.9 «Сальдо прочих

убытки от

— 91525,42 — 450 000 —

справка

доходов и расходов»

хозяйственной

15 000)

деятельности»

Содержание операции

Документоснование

Сумма,

руб.

600 000

600 000

91524,42

700 000

250 000

450 000

15 000

43 474,58

16.

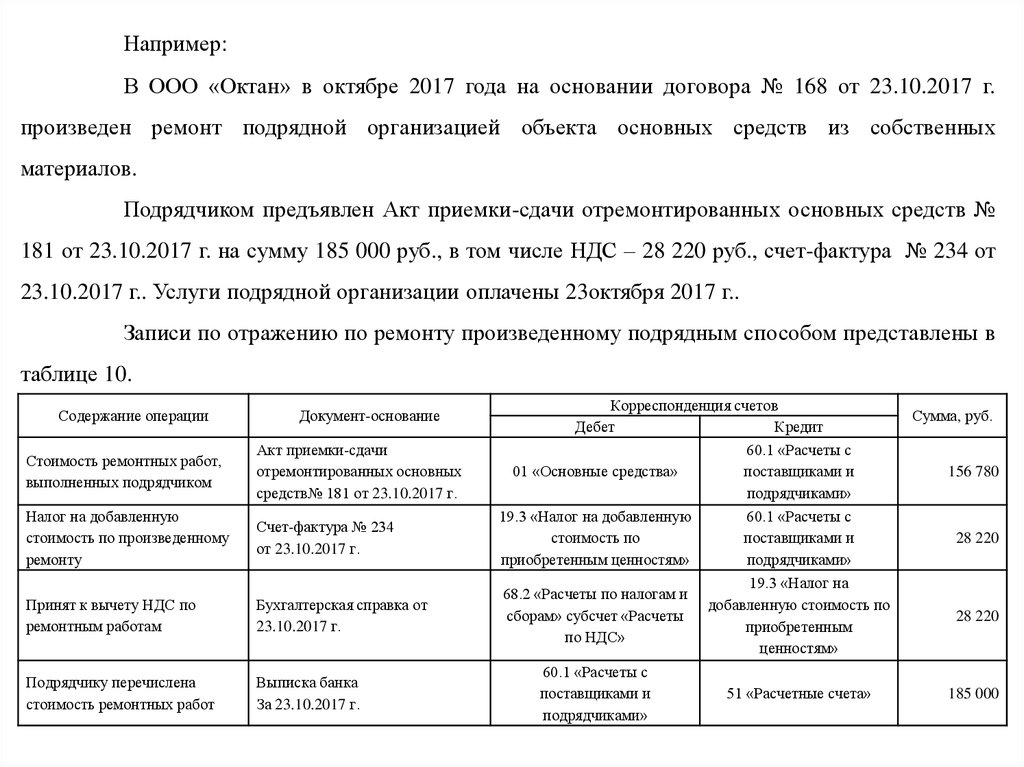

Например:В ООО «Октан» в октябре 2017 года на основании договора № 168 от 23.10.2017 г.

произведен ремонт подрядной организацией объекта основных средств из собственных

материалов.

Подрядчиком предъявлен Акт приемки-сдачи отремонтированных основных средств №

181 от 23.10.2017 г. на сумму 185 000 руб., в том числе НДС – 28 220 руб., счет-фактура № 234 от

23.10.2017 г.. Услуги подрядной организации оплачены 23октября 2017 г..

Записи по отражению по ремонту произведенному подрядным способом представлены в

таблице 10.

Содержание операции

Документ-основание

Стоимость ремонтных работ,

выполненных подрядчиком

Акт приемки-сдачи

отремонтированных основных

средств№ 181 от 23.10.2017 г.

Налог на добавленную

стоимость по произведенному

ремонту

Счет-фактура № 234

от 23.10.2017 г.

Принят к вычету НДС по

ремонтным работам

Бухгалтерская справка от

23.10.2017 г.

Подрядчику перечислена

стоимость ремонтных работ

Выписка банка

За 23.10.2017 г.

Корреспонденция счетов

Дебет

Кредит

60.1 «Расчеты с

поставщиками и

01 «Основные средства»

подрядчиками»

19.3 «Налог на добавленную

60.1 «Расчеты с

стоимость по

поставщиками и

приобретенным ценностям»

подрядчиками»

19.3 «Налог на

68.2 «Расчеты по налогам и

добавленную стоимость по

сборам» субсчет «Расчеты

приобретенным

по НДС»

ценностям»

60.1 «Расчеты с

поставщиками и

подрядчиками»

51 «Расчетные счета»

Сумма, руб.

156 780

28 220

28 220

185 000

17.

Корреспонденция счетов на затраты о ремонту основных средств выполненных своимисилами представлены в таблице 11.

Таблица 11 – Корреспонденция счетов по ремонту основных средств

Содержание операции

Документ-основание

Оприходованы приобретенные Товарная накладная № 1146 от

материалы

07.07.2017 г.

Отражен

налог

на

Счет-фактура № 1321 от

добавленную стоимость по

07.07.2017 г.

приобретенным материалам

НДС

к

вычету

по Бухгалтерская справка от

оприходованным материалам 31.07.2017 г.

Перечислена

поставщикам

стоимость

приобретенных Выписка банка за 29.07.2017 г.

материалов

Списана

стоимость

Требование-накладная № 310

материалов, израсходованных

от 08.07.2017г.

для проведения ремонта

Расчетная ведомость за июль,

Оплата труда и начисления на

август 2017г.

нее

Корреспонденция счетов

Сумма, руб.

Дебет

Кредит

10.1 «Сырье и

материалы»

60.1 «Расчеты с

поставщиками и

подрядчиками»

446 813,56

19.3 «Налог на

добавленную

стоимость по

приобретенным

ценностям»

60.1 «Расчеты с

поставщиками и

подрядчиками»

80 426,44

68.2 « «Расчеты по

НДС»

19.3 «Налог на

добавленную стоимость

по приобретенным

ценностям»

80 426,44

60.1 «Расчеты с

поставщиками и

подрядчиками»

51 «Расчетные счета»

44.1 «Издержки

обращения»

10.1 «Сырье и

материалы»

44.1 «Издержки

обращения»

70 «Расчеты с персоналом

по оплате труда», 69

«Расчеты по социальному

страхованию и

обеспечению»

527 240

446 813,56

128 750

18.

Таким образом, на основании выявленных ошибок предлагается следующее:1) Усилить аналитический учет основных средств, для улучшения контроля за их

сохранностью

2) Внести исправления в бухгалтерском учете по безвозмездно поступившему от

учредителя объекту основных средств и составить необходимые бухгалтерские проводки.

3) Признанные расходы на ремонт на основании акта выполненных работ и в

соответствии с принятой учетной политикой организации отразить по дебету счета 44 «Расход на

продажу» в корреспонденции с кредитом счета 60 «Расчеты с поставщиками и подрядчиками» в

сумме 156780 руб.

4) Разработать программу внутрихозяйственного контроля.

19.

Такжеорганизации рекомендовать мероприятия направленные на повышение

эффективности использования основных средств:

- повышение эффективности работ по техобслуживанию;

-сокращение затрат на закупку запчастей;

-сокращение внутрисменных простоев;

-своевременное

проведение

капитального

ремонта,

а

также

планово-

предупредительных мероприятий;

- повышение трудовой дисциплины;

- своевременно обновлять состав объектов основных средств для того, чтобы

способствовать сохранности качества реализуемых товаров, что даст возможность увеличить

оборот торговли и повысить рентабельность ООО «Октан», с этой целью руководителю

необходимо посещать различные промышленные и технологические выставки, для того, чтобы

быть в курсе новинок на рынке;

- необходимо при принятии решений об обновлении объектов основных средств путем

их финансирования по лизинговой схеме;

- приобретение высококачественных основных средств, внедрение новой техники и

прогрессивной технологии – энерго - и топлевосберегающей;

20.

-правильнаяэксплуатация

оборудования,

совершенствования

организации

производства и труда, что способствует недопущению простоев и аварий;

-своевременное обновление, особенно активной части, основных средств с целью

недопущения чрезмерного морального и физического износа;

- сдача в аренду неиспользуемых основных средств, как следствие, получение

дополнительной прибыли.

Организация и ведение бухгалтерского учета основных средств на предприятии ООО

«Октан» играет самую важную роль – ведение бухгалтерского учета основных средств,

осуществление контроля по поступлению, выбытию, ремонту, реконструкции, модернизации,

начисление амортизационных отчислений объектов основных средств с целью их сохранности,

долгой эксплуатации, получения прибыли и выживания в условиях конкуренции.

ДОКЛАД ОКОНЧЕН

СПАСИБО ЗА ВНИМАНИЕ