Экономика

ЭкономикаПохожие презентации:

«Специалист ВЭД: бизнес с Китаем»

1.

Программаповышения квалификации

«Специалист ВЭД: бизнес

с Китаем»

2.

СТРУКТУРА ЛЕКЦИИОсновы Экономики ВЭД

Терминология ВЭД

Основы государственного регулирования ВЭД в РФ

Система государственного регулирования ВЭД.

3.

ОСНОВЫ ЭКОНОМИКИ ВЭД, ТЕРМИНОЛОГИЯ ВЭДВЭД - это предпринимательская деятельность в области

международного обмена товарами, услугами, информацией,

результатами интеллектуальной деятельности, в том числе

исключительными правами на них.

ВЭД – это коммерческая деятельность субъектов предпринимательской

деятельности, связанная с их участием в международных

экономических отношениях.

Предпосылки возникновения и развития

ВЭД:

1. неравномерность экономического развития различных стран мира;

2. насыщенность национального рынка;

3. международное разделение труда

4. различие в людских, сырьевых, финансовых ресурсах;

5. характер политических отношении;

6. особенности географического положения, природных и климатических

условий.

4.

Основными видами ВЭД, имеющими возмездный характер, являются:• международная торговля товарами (внешняя торговля) – обмен товарами

в вещественно-материальной форме и услугами, связанными с

осуществлением товарооборота;

• технико-экономическое сотрудничество – содействие в области

промышленного и гражданского строительства и предоставление услуг

инженерно-технического характера;

• научно-техническое сотрудничество – обмен достижениями науки и

техники и совместное осуществление научно-технических работ;

• международное инвестиционное сотрудничество -вывоз капитала за рубеж

с целью получения предпринимательской прибыли, а также участия в

операциях на иностранных фондовых и валютных рынках.

• международные кредитные отношения

5.

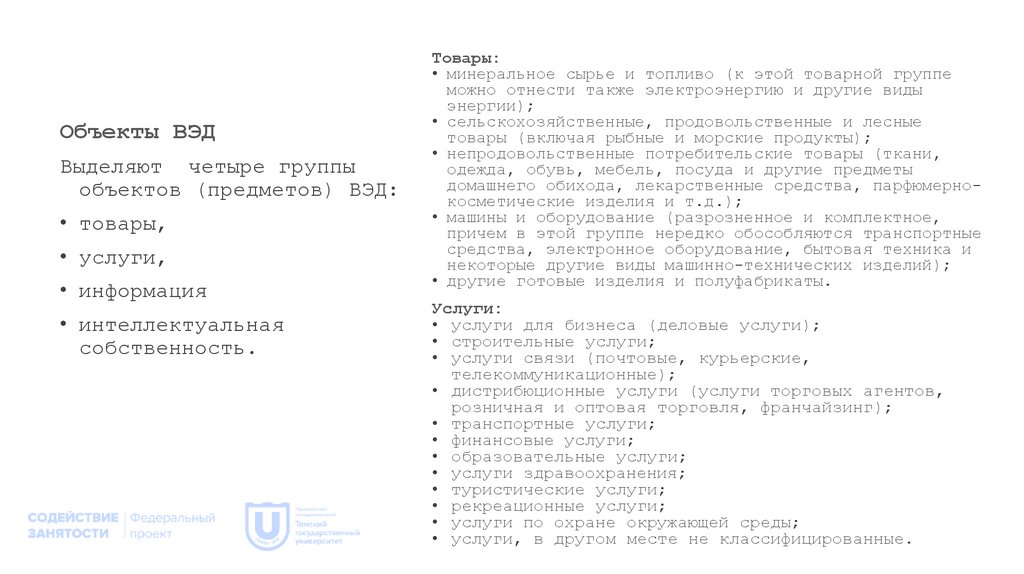

Объекты ВЭДВыделяют четыре группы

объектов (предметов) ВЭД:

• товары,

• услуги,

• информация

• интеллектуальная

собственность.

Товары:

• минеральное сырье и топливо (к этой товарной группе

можно отнести также электроэнергию и другие виды

энергии);

• сельскохозяйственные, продовольственные и лесные

товары (включая рыбные и морские продукты);

• непродовольственные потребительские товары (ткани,

одежда, обувь, мебель, посуда и другие предметы

домашнего обихода, лекарственные средства, парфюмернокосметические изделия и т.д.);

• машины и оборудование (разрозненное и комплектное,

причем в этой группе нередко обособляются транспортные

средства, электронное оборудование, бытовая техника и

некоторые другие виды машинно-технических изделий);

• другие готовые изделия и полуфабрикаты.

Услуги:

• услуги для бизнеса (деловые услуги);

• строительные услуги;

• услуги связи (почтовые, курьерские,

телекоммуникационные);

• дистрибюционные услуги (услуги торговых агентов,

розничная и оптовая торговля, франчайзинг);

• транспортные услуги;

• финансовые услуги;

• образовательные услуги;

• услуги здравоохранения;

• туристические услуги;

• рекреационные услуги;

• услуги по охране окружающей среды;

• услуги, в другом месте не классифицированные.

6.

Все услуги на международном рынке услуг принято объединять в две группы:• услуги, имеющие самостоятельный характер – основные;

• услуги, предоставляемые для обслуживания сделок по купле-продаже товаров в

материально-вещественной форме, для обслуживания сделок по купле-продаже

услуг, имеющих несамостоятельный характер – обслуживающие.

Информация выступает:

Интеллектуальная собственность

- в качестве самостоятельного объекта ВЭД

• сделки по торговле научнотехническими знаниями, товарными

знаками, промышленными образцами и

другими продуктами

интеллектуального труда, имеющими

не только научную, но и

практическую ценность;

- как неотъемлемое дополнение к другим объектам ВЭД.

Отождествление внешней торговли информацией с другими

объектами ВТД обозначено в следующих случаях:

•если информация является составной частью реализуемых

товаров, это считается внешней торговлей товарами;

• если передача информации осуществляется как передача

прав на объекты интеллектуальной собственности, это

относится к внешней торговле интеллектуальной

собственностью;

•в других случаях расценивается как внешняя торговля

услугами.

Информация, необходимая для использования

поставляемого товара, обычно

называется сопутствующей информацией.

• сделки по торговле объектами

авторского права в области науки,

литературы, искусства.

7.

В сфере ВЭД принимаются следующие управленческие решения:• участником ВЭД принимается решение о всестороннем изучении международной

среды, в конкретных странах, регионах, интеграционных объединениях

• участником ВЭД принимается решение о целесообразности выхода на мировой

рынок

• участники ВЭД должны принять решение о том, на какие конкретные мировые

рынки надо выходить и с какими контрагентами сотрудничать

• участниками ВЭД принимаются решения о методах выхода на конкретный

мировой рынок

• важным решением для участников ВЭД является определение структуры

маркетинговых действий на внешнем рынке (выбор экспортного/импортного

ассортимента, цены, определении объемов и сроков поставок, продвижении

продукции на международный/внутренний рынок)

• участники ВЭД должны принять решение о создании и структуру отделов ВЭД

8.

Основы государственного регулирования ВЭД в РФСистема государственного регулирования ВЭД.

Государственное регулирование в сфере ВЭД должно обеспечить:

защиту экономических интересов отечественных производителей и

субъектов ВЭД;

создание равных возможностей для субъектов ВЭД;

развитие всех видов ВЭД;

привлечение иностранных инвестиций;

поощрение конкуренции и ликвидация монополистических явлений в сфере

ВЭД;

содействие повышению производительности труда и качества

национальной продукции;

создание условий доступа российских предприятий на мировые рынки;

защита национальных внешнеэкономических интересов, защита

внутреннего рынка;

создание и поддержание благоприятного международного режима во

взаимоотношениях с различными государствами и международными

организациями

9.

Основные принципы государственного регулирования1. защита государством прав и законных интересов участников внешнеэкономической

деятельности;

2. равенство и недискриминация участников внешнеторговой деятельности;

3. обеспечение выполнения обязательств Российской Федерации по международным

договорам Российской Федерации и осуществление возникающих из этих договоров

прав Российской Федерации;

4. выбор мер государственного регулирования внешнеторговой деятельности,

5. гласность в разработке, принятии и применении мер государственного

регулирования внешнеторговой деятельности;

6. обоснованность и объективность применения мер государственного регулирования

внешнеторговой деятельности;

7. исключение неоправданного вмешательства государства или его органов во

внешнеторговую деятельность и нанесения ущерба участникам внешнеторговой

деятельности и экономике Российской Федерации;

8. обеспечение обороны страны и безопасности государства;

9. единство системы государственного регулирования внешнеторговой деятельности;

10. единство применения методов государственного регулирования внешнеторговой

деятельности на всей территории Российской Федерации.

10.

Цели государственного регулирования (ФЗ «Об основах государственногорегулирования внешнеторговой деятельности)

Увеличение доходов госбюджета;

Проведение структурной политики в развитии национальной экономики;

Содействие созданию и развитию отдельных отраслей производства;

Защита «чувствительных» отраслей экономики;

Решение задач внешнеторговой политики.

Методы государственного регулирования

• Экономические (таможенный тариф, таможенная пошлина), налоговые, валютные,

стимулирующие экспорт

• Административные: количественные ограничения (лицензирование, квотирование),

запретительные, контроль качества(сертификация),

• Торгово-политические: создание благоприятных условий для доступа на внешний

рынок, программирование ВЭД (федеральные, региональные, отраслевые программы),

разработка ответных мер по защите экономических интересов РФ, содействие развитию

ВЭД

11.

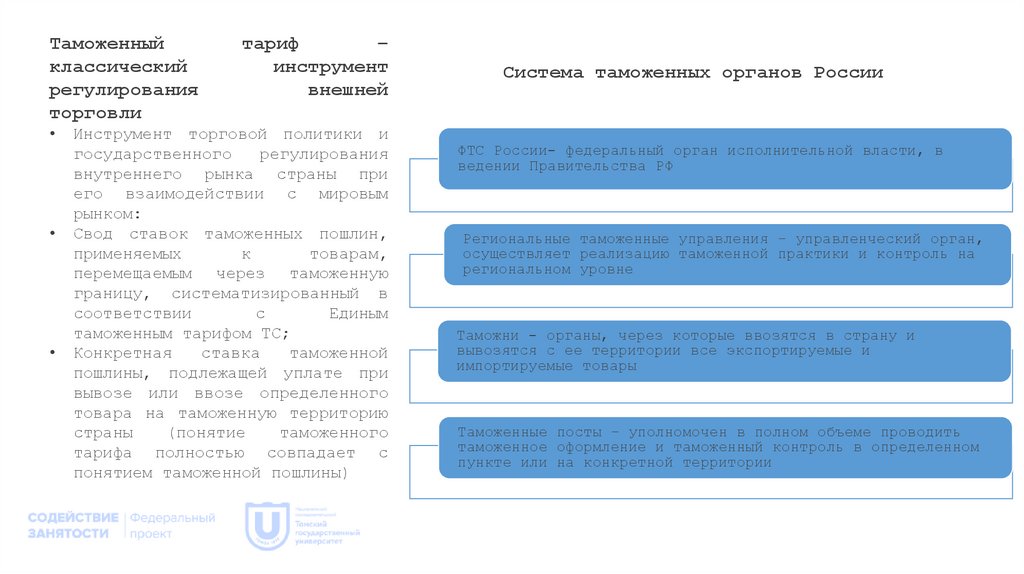

Таможенныйклассический

регулирования

торговли

тариф

–

инструмент

внешней

Инструмент торговой политики и

государственного

регулирования

внутреннего рынка страны при

его взаимодействии с мировым

рынком:

Свод ставок таможенных пошлин,

применяемых

к

товарам,

перемещаемым через таможенную

границу, систематизированный в

соответствии

с

Единым

таможенным тарифом ТС;

Конкретная

ставка

таможенной

пошлины, подлежащей уплате при

вывозе или ввозе определенного

товара на таможенную территорию

страны

(понятие

таможенного

тарифа полностью совпадает с

понятием таможенной пошлины)

Система таможенных органов России

ФТС России- федеральный орган исполнительной власти, в

ведении Правительства РФ

Региональные таможенные управления – управленческий орган,

осуществляет реализацию таможенной практики и контроль на

региональном уровне

Таможни - органы, через которые ввозятся в страну и

вывозятся с ее территории все экспортируемые и

импортируемые товары

Таможенные посты – уполномочен в полном объеме проводить

таможенное оформление и таможенный контроль в определенном

пункте или на конкретной территории

12.

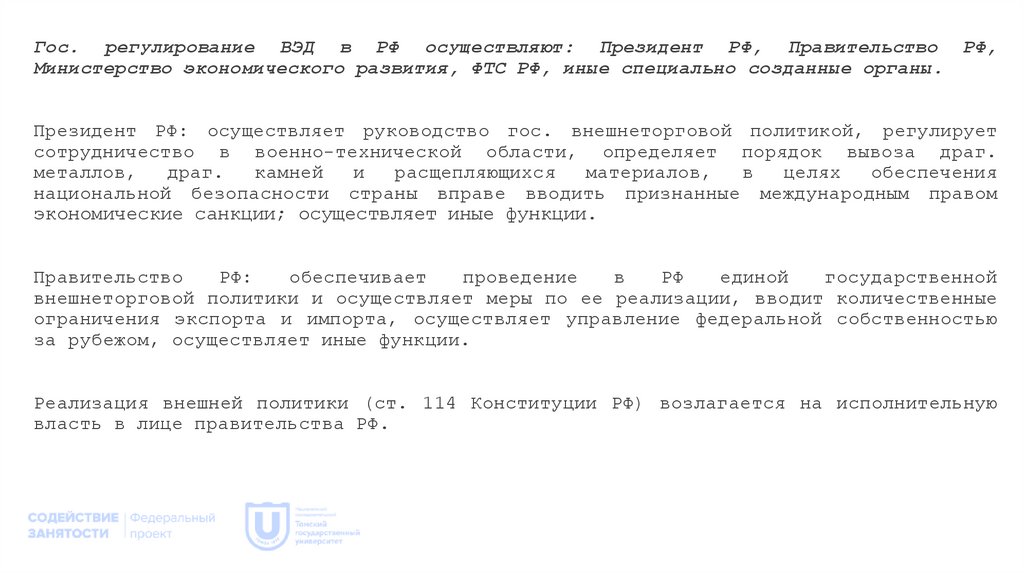

Гос. регулирование ВЭД в РФ осуществляют: Президент РФ, ПравительствоМинистерство экономического развития, ФТС РФ, иные специально созданные органы.

РФ,

Президент РФ: осуществляет руководство гос. внешнеторговой политикой, регулирует

сотрудничество в военно-технической области, определяет порядок вывоза драг.

металлов,

драг.

камней

и

расщепляющихся

материалов,

в

целях

обеспечения

национальной безопасности страны вправе вводить признанные международным правом

экономические санкции; осуществляет иные функции.

Правительство

РФ:

обеспечивает

проведение

в

РФ

единой

государственной

внешнеторговой политики и осуществляет меры по ее реализации, вводит количественные

ограничения экспорта и импорта, осуществляет управление федеральной собственностью

за рубежом, осуществляет иные функции.

Реализация внешней политики (ст. 114 Конституции РФ) возлагается на исполнительную

власть в лице правительства РФ.

13.

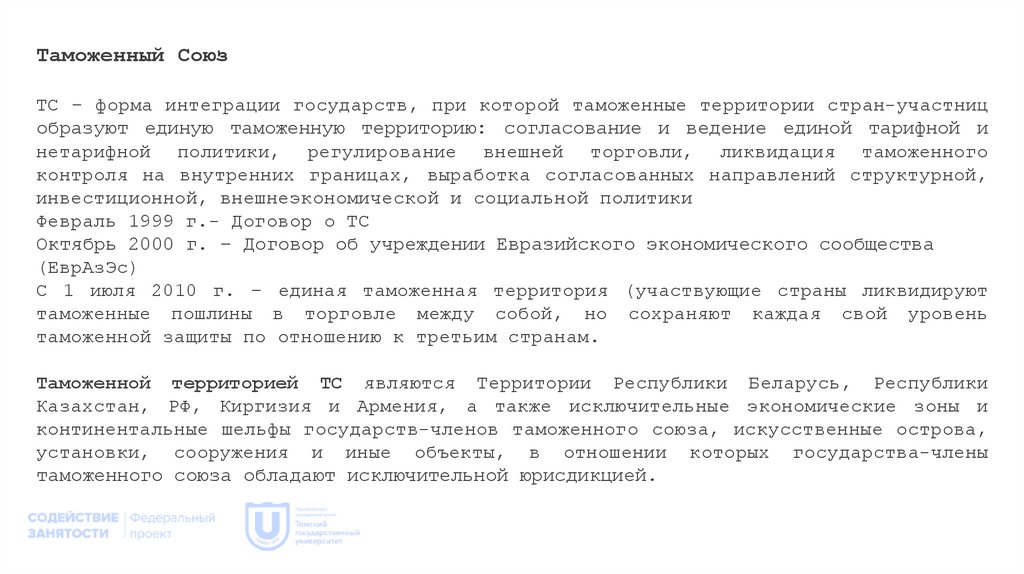

Таможенный СоюзТС – форма интеграции государств, при которой таможенные территории стран-участниц

образуют единую таможенную территорию: согласование и ведение единой тарифной и

нетарифной политики, регулирование внешней торговли, ликвидация таможенного

контроля на внутренних границах, выработка согласованных направлений структурной,

инвестиционной, внешнеэкономической и социальной политики

Февраль 1999 г.- Договор о ТС

Октябрь 2000 г. – Договор об учреждении Евразийского экономического сообщества

(ЕврАзЭс)

С 1 июля 2010 г. – единая таможенная территория (участвующие страны ликвидируют

таможенные пошлины в торговле между собой, но сохраняют каждая свой уровень

таможенной защиты по отношению к третьим странам.

Таможенной территорией ТС являются Территории Республики Беларусь, Республики

Казахстан, РФ, Киргизия и Армения, а также исключительные экономические зоны и

континентальные шельфы государств-членов таможенного союза, искусственные острова,

установки, сооружения и иные объекты, в отношении которых государства-члены

таможенного союза обладают исключительной юрисдикцией.

14.

Таможенная пошлинаП.1 ст.4 ТК ТС:

Таможенная пошлина – обязательный платеж, взимаемый таможенными органами в связи с

перемещением товаров через таможенную границу.

ст.79 ТК ТС:

Декларанты , или иные лица, на которых ТК ТС, международным договором или

национальным законодательством возложена обязанность по уплате таможенных пошлин,

налогов

Таможенные платежи

Состав таможенных платежей (ст. 70 ТК ТС):

• Ввозная таможенная пошлина;

• Вывозная таможенная пошлина;

• НДС, взимаемый при ввозе товаров на таможенную территорию РФ;

• Акциз, взимаемый при ввозе товаров на таможенную территорию РФ;

• Таможенные сборы (за таможенные операции, таможенное сопровождение, хранение).

15.

Классификация ставок таможенных пошлинАдвалорные

(процентные)

Специфические

(твердые)

Комбинированные

Устанавливаются в

процентах к

таможенной стоимости

Устанавливаются в

фиксированном размере

к единице измерения

(вес, объем и т.п.)

облагаемого товара

Представляют собой

сочетание

адвалорной и

специфической ставок

16.

СПАСИБО ЗА ВНИМАНИЕ!Спикер: Арсен Григорьевич Манукян

Кандидат экономических наук

arsmanuk@gmail.com