Финансы

ФинансыПохожие презентации:

«Налоговый контроль» (правовое регулирование)

1.

Тема«Налоговый контроль»

(правовое регулирование)

Евтушенко Виктория Федоровна

Сотрудник Управления

трансфертного ценообразования ФНС России,

кандидат юридических наук

2020

2.

ПЛАН ЛЕКЦИИ1.

2.

3.

4.

5.

6.

Налоговый контроль как направление финансового контроля. Понятие и значение

налогового контроля.

Правовое регулирование налогового контроля в РФ.

Виды, формы и методы налогового контроля.

Налоговые проверки и порядок их проведения:

4.1 Камеральная налоговая проверка;

4.2 Выездная налоговая проверка;

4.3 Проверка ФНС России полноты исчисления и уплаты налогов в связи с

совершением сделок между взаимозависимыми лицами.

Налоговый контроль в форме налогового мониторинга.

Порядок обжалования актов налоговых органов ненормативного характера, действия

или бездействие их должностных лиц:

6.1 Порядок досудебного обжалования актов налоговых органов ненормативного

характера, действия или бездействие их должностных лиц;

6.2 Порядок обжалования актов налоговых органов ненормативного характера,

действия или бездействие их должностных лиц в судебном порядке.

2

3.

Налоговый контроль как направлениефинансового контроля

Налоговый контроль представляет собой разновидность государственного финансового контроля:

В качестве направлений государственного финансового контроля в настоящее время определены:

- бюджетный контроль (Бюджетный кодекс РФ);

- контроль в сфере закупок (Глава 5 «Контроль в сфере закупок» Федерального закона от 05.04.2013 № 44-ФЗ (ред. от

31.07.2020) «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных

нужд»);

- валютный контроль (Глава 4 «Валютный контроль» Федерального закона от 10.12.2003 № 173-ФЗ (ред. от 31.07.2020)

«О валютном регулировании и валютном контроле»);

- таможенный контроль (Раздел VI «Проведение таможенного контроля» Федерального закона от 03.08.2018 N 289-ФЗ (ред. от

13.07.2020) «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты

Российской Федерации», «Таможенный кодекс Евразийского экономического союза»);

- государственный контроль (надзор) в области производства и оборота этилового спирта, алкогольной и

спиртосодержащей продукции (Ст. 23.50. Органы, осуществляющие государственный контроль (надзор) в области

производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции, а также Федеральный закон от

22.11.1995 № 171-ФЗ (ред. от 08.06.2020) «О государственном регулировании производства и оборота этилового спирта,

алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции»);

- государственный контроль (надзор) за оборотом драгоценных металлов, драгоценных камней и изделий из них

(Федеральный закон от 26.03.1998 № 41-ФЗ (ред. от 23.06.2020) «О драгоценных металлах и драгоценных камнях»);

- контроль за операциями с денежными средствами или иным имуществом - обязательный контроль (статья 6. Операции

с денежными средствами или иным имуществом, подлежащие обязательному контролю ФЗ от 07.08.2001 № 115-ФЗ (ред. от

20.07.2020) «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию

терроризма»);

- контроль, осуществляемый Счетной палатой Российской Федерации (Федеральный закон от 05.04.2013 № 41-ФЗ

«О Счетной палате Российской Федерации»);

- налоговый контроль (НК РФ).

3

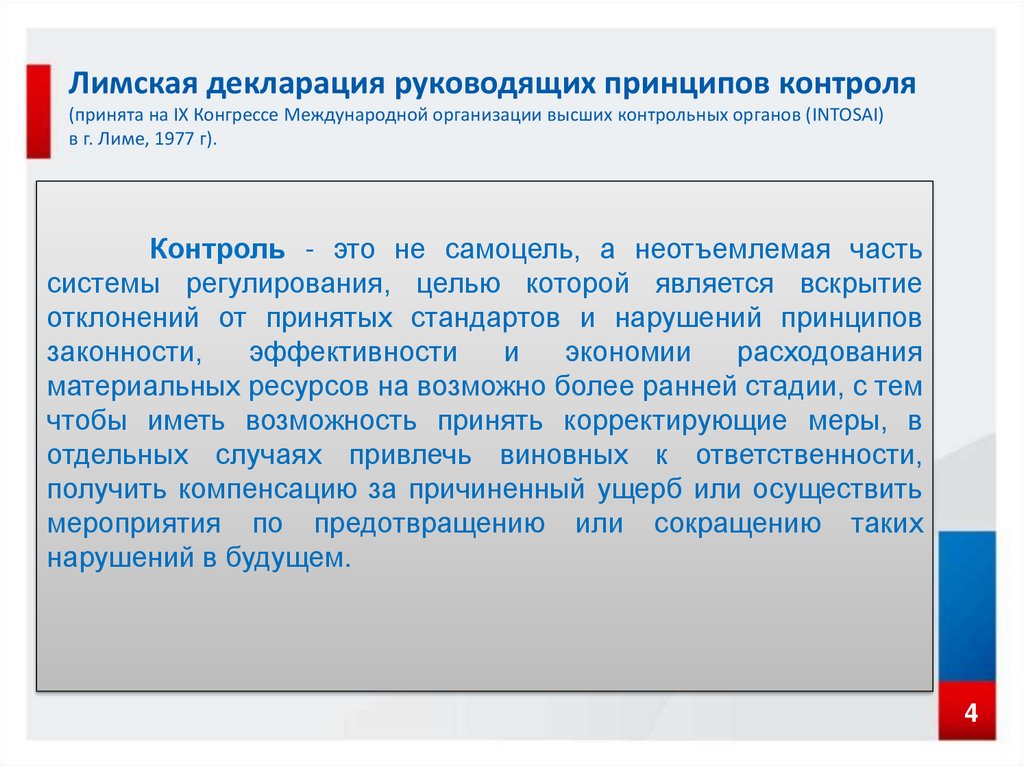

4.

Лимская декларация руководящих принципов контроля(принята на IX Конгрессе Международной организации высших контрольных органов (INTOSAI)

в г. Лиме, 1977 г).

Контроль - это не самоцель, а неотъемлемая часть

системы регулирования, целью которой является вскрытие

отклонений от принятых стандартов и нарушений принципов

законности,

эффективности

и

экономии

расходования

материальных ресурсов на возможно более ранней стадии, с тем

чтобы иметь возможность принять корректирующие меры, в

отдельных случаях привлечь виновных к ответственности,

получить компенсацию за причиненный ущерб или осуществить

мероприятия по предотвращению или сокращению таких

нарушений в будущем.

4

5.

ТЕОРЕТИЧЕСКИЕ ПОДХОДЫ КОПРЕДЕЛЕНИЮ КОНТРОЛЯ

1. Совокупность приемов и способов, применяемых

органами управления.

2. Функция, метод или форма управленческой

деятельности.

3. Завершающая стадия управленческого процесса.

4. Форма обратной связи, посредством которой

управляющая система получает необходимую информацию о

действительном состоянии управляемого объекта и исполнении

управленческих решений.

5. Система наблюдения и проверки процесса

функционирования управляемого объекта с целью выявления

отклонений от заданных параметров.

5

6.

ДОКТРИНАЛЬНОЕ ОПРЕДЕЛЕНИЕНАЛОГОВОГО КОНТРОЛЯ

В широком смысле:

Налоговый контроль представляет собой контроль государства

за соблюдением налогового законодательства всеми участниками

налоговых правоотношений на всех этапах налогового процесса - от

установления налогов и сборов вплоть до прекращения налоговой

обязанности.

В узком значении:

Налоговый контроль - властные действия уполномоченных

органов государства по проверке законности исчисления, удержания и

уплаты налогов налогоплательщиками и налоговыми агентами.

6

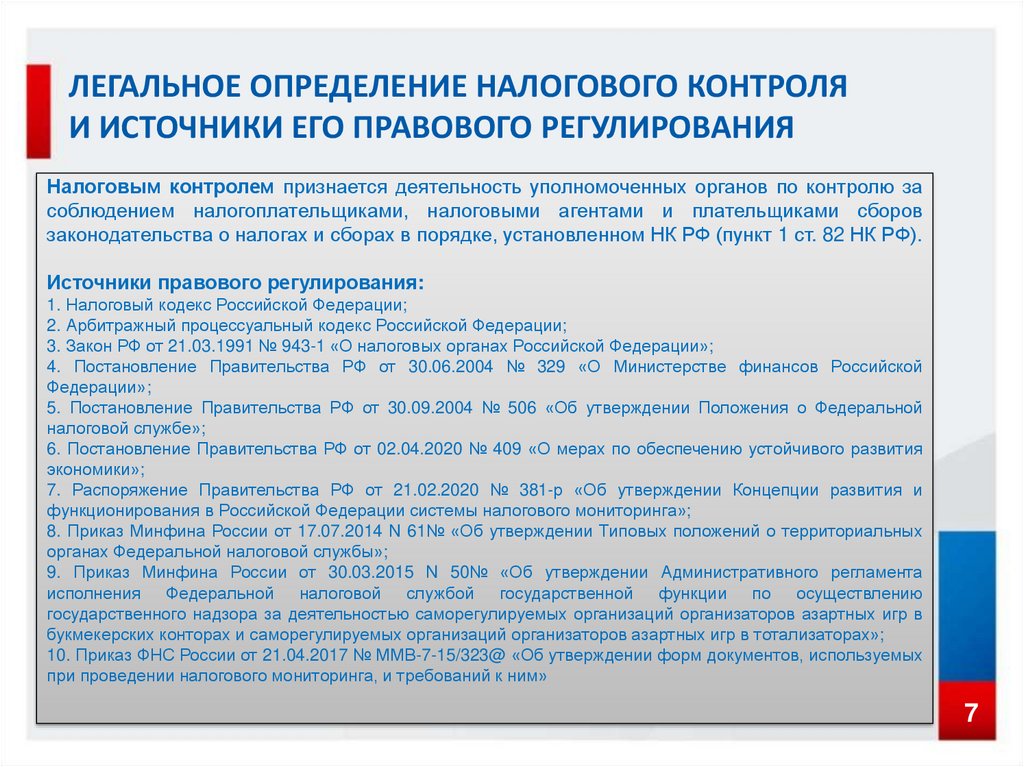

7.

ЛЕГАЛЬНОЕ ОПРЕДЕЛЕНИЕ НАЛОГОВОГО КОНТРОЛЯИ ИСТОЧНИКИ ЕГО ПРАВОВОГО РЕГУЛИРОВАНИЯ

Налоговым контролем признается деятельность уполномоченных органов по контролю за

соблюдением налогоплательщиками, налоговыми агентами и плательщиками сборов

законодательства о налогах и сборах в порядке, установленном НК РФ (пункт 1 ст. 82 НК РФ).

Источники правового регулирования:

1. Налоговый кодекс Российской Федерации;

2. Арбитражный процессуальный кодекс Российской Федерации;

3. Закон РФ от 21.03.1991 № 943-1 «О налоговых органах Российской Федерации»;

4. Постановление Правительства РФ от 30.06.2004 № 329 «О Министерстве финансов Российской

Федерации»;

5. Постановление Правительства РФ от 30.09.2004 № 506 «Об утверждении Положения о Федеральной

налоговой службе»;

6. Постановление Правительства РФ от 02.04.2020 № 409 «О мерах по обеспечению устойчивого развития

экономики»;

7. Распоряжение Правительства РФ от 21.02.2020 № 381-р «Об утверждении Концепции развития и

функционирования в Российской Федерации системы налогового мониторинга»;

8. Приказ Минфина России от 17.07.2014 N 61№ «Об утверждении Типовых положений о территориальных

органах Федеральной налоговой службы»;

9. Приказ Минфина России от 30.03.2015 N 50№ «Об утверждении Административного регламента

исполнения Федеральной налоговой службой государственной функции по осуществлению

государственного надзора за деятельностью саморегулируемых организаций организаторов азартных игр в

букмекерских конторах и саморегулируемых организаций организаторов азартных игр в тотализаторах»;

10. Приказ ФНС России от 21.04.2017 № ММВ-7-15/323@ «Об утверждении форм документов, используемых

при проведении налогового мониторинга, и требований к ним»

7

8.

СОДЕРЖАНИЕ (СЛАГАЕМЫЕ)НАЛОГОВОГО КОНТРОЛЯ

Содержание налогового контроля включает:

вид государственного финансового контроля;

одна из самостоятельных функций управления;

властные отношения, урегулированные налоговым законодательством;

деятельность уполномоченных государственных органов по предупреждению

и выявлению нарушений налогового законодательства;

5) система наблюдения и проверки функционирования управляемого объекта

(налогоплательщика, плательщика сбора, налогового агента), специальным

субъектом, с целью оценить обоснованность и эффективность принятых

управленческих решений;

6) деятельность, осуществляемая с использованием специальных форм и

методов контроля.

1)

2)

3)

4)

8

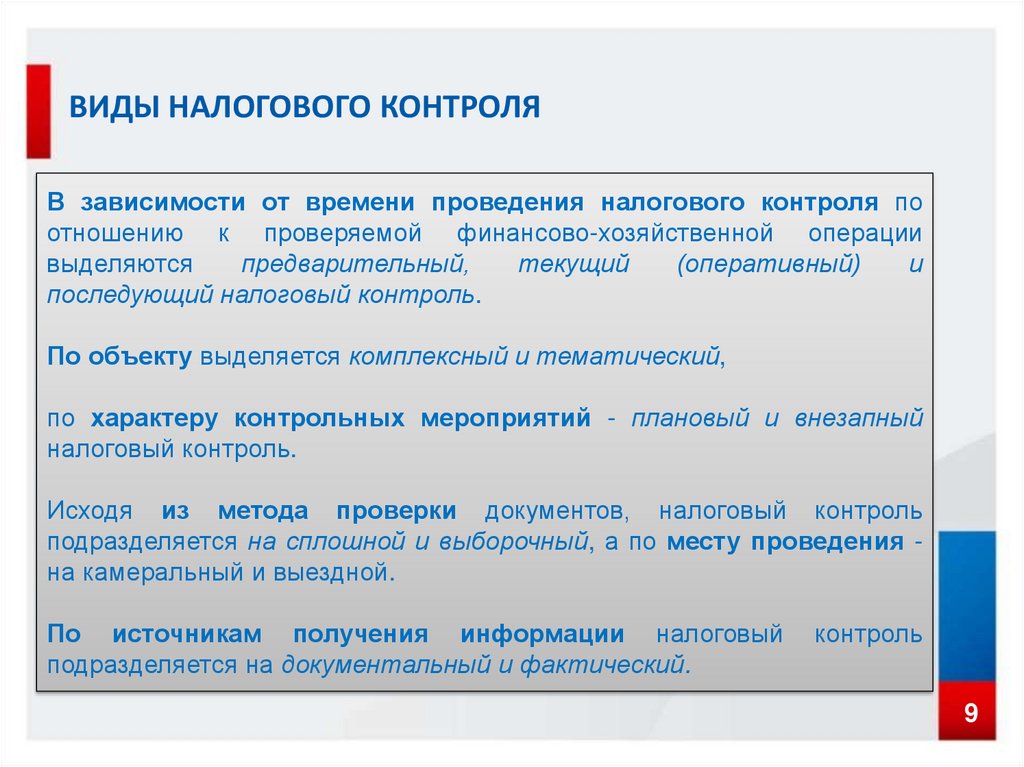

9.

ВИДЫ НАЛОГОВОГО КОНТРОЛЯВ зависимости от времени проведения налогового контроля по

отношению к проверяемой финансово-хозяйственной операции

выделяются

предварительный,

текущий

(оперативный)

и

последующий налоговый контроль.

По объекту выделяется комплексный и тематический,

по характеру контрольных мероприятий - плановый и внезапный

налоговый контроль.

Исходя из метода проверки документов, налоговый контроль

подразделяется на сплошной и выборочный, а по месту проведения на камеральный и выездной.

По источникам получения информации налоговый

подразделяется на документальный и фактический.

контроль

9

10.

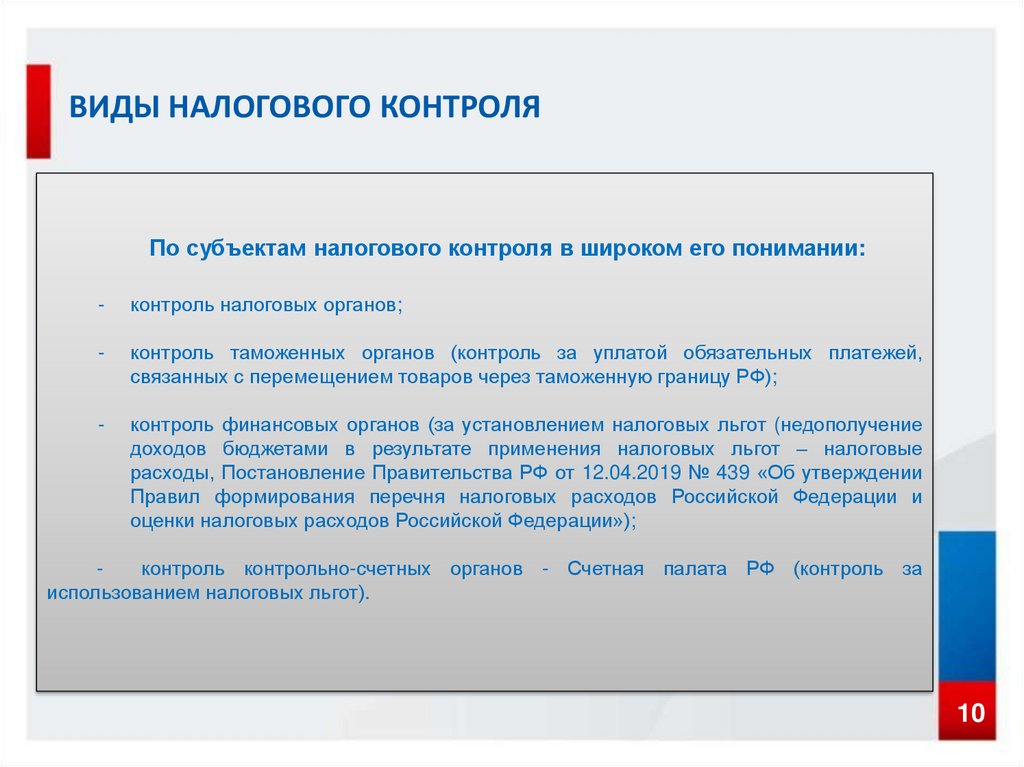

ВИДЫ НАЛОГОВОГО КОНТРОЛЯПо субъектам налогового контроля в широком его понимании:

-

контроль налоговых органов;

-

контроль таможенных органов (контроль за уплатой обязательных платежей,

связанных с перемещением товаров через таможенную границу РФ);

-

контроль финансовых органов (за установлением налоговых льгот (недополучение

доходов бюджетами в результате применения налоговых льгот – налоговые

расходы, Постановление Правительства РФ от 12.04.2019 № 439 «Об утверждении

Правил формирования перечня налоговых расходов Российской Федерации и

оценки налоговых расходов Российской Федерации»);

контроль контрольно-счетных органов - Счетная палата РФ (контроль за

использованием налоговых льгот).

10

11.

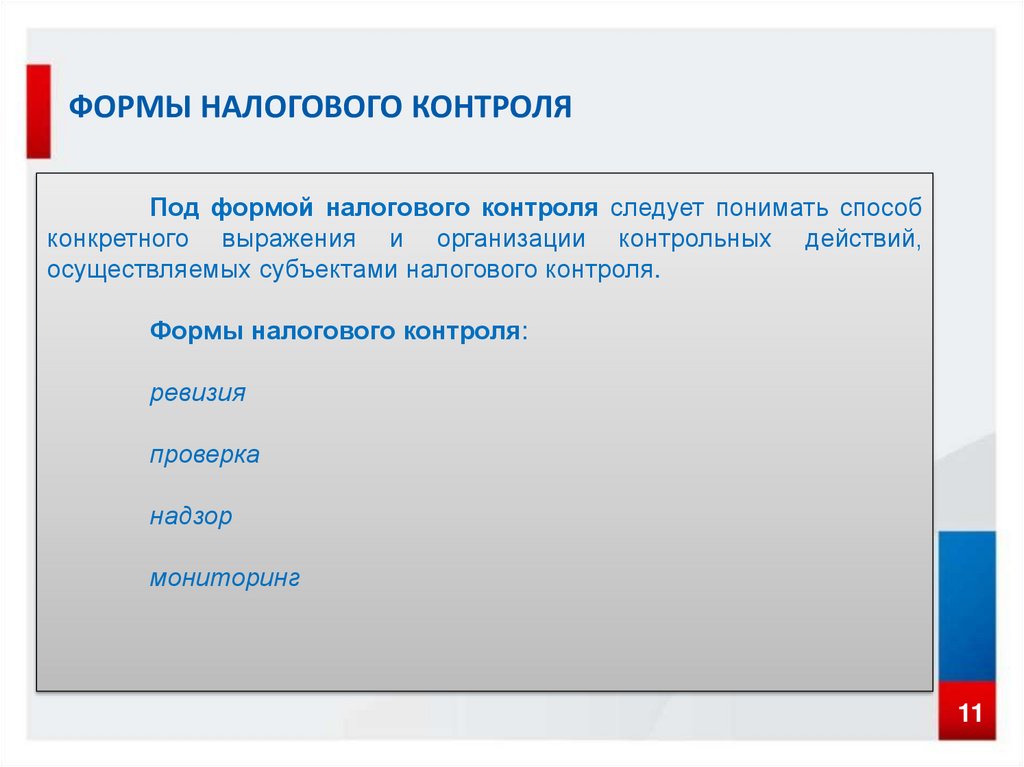

ФОРМЫ НАЛОГОВОГО КОНТРОЛЯПод формой налогового контроля следует понимать способ

конкретного выражения и организации контрольных действий,

осуществляемых субъектами налогового контроля.

Формы налогового контроля:

ревизия

проверка

надзор

мониторинг

11

12.

МЕТОДЫ НАЛОГОВОГО КОНТРОЛЯМетоды налогового контроля составляют приемы и способы,

используемые при реализации той или иной формы налогового контроля в

зависимости от конкретных обстоятельств.

Применительно к документальному налоговому контролю выделяются

следующие приемы:

формальная, логическая и арифметическая проверка документов;

юридическая оценка хозяйственных операций, отраженных в документах;

встречная проверка, основывающаяся на том, что проверяемая операция находит

отражение в аналогичных документах организации-контрагента и в других документах и

учетных записях;

экономический анализ.

Применительно к фактическому налоговому контролю выделяются:

учет налогоплательщиков;

исследование документов;

получение объяснений (допрос свидетелей):

осмотр помещений (территорий) и предметов;

инвентаризация;

сопоставление данных о расходах физических лиц их доходам;

экспертиза и экстраполяция.

12

13.

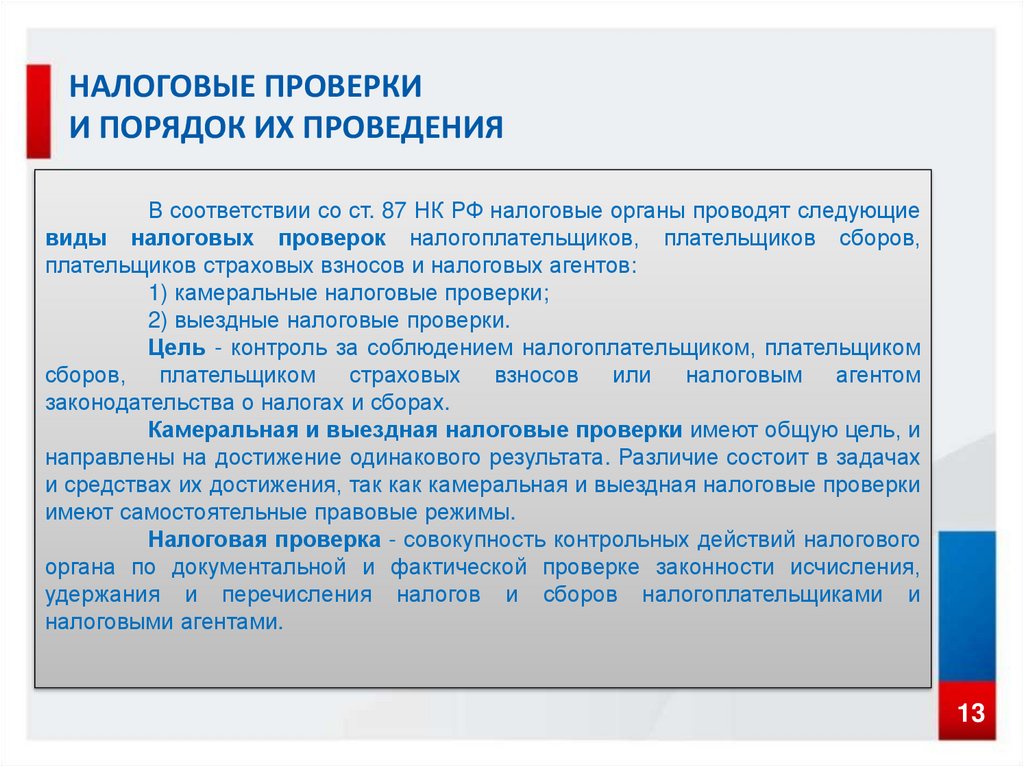

НАЛОГОВЫЕ ПРОВЕРКИИ ПОРЯДОК ИХ ПРОВЕДЕНИЯ

В соответствии со ст. 87 НК РФ налоговые органы проводят следующие

виды налоговых проверок налогоплательщиков, плательщиков сборов,

плательщиков страховых взносов и налоговых агентов:

1) камеральные налоговые проверки;

2) выездные налоговые проверки.

Цель - контроль за соблюдением налогоплательщиком, плательщиком

сборов, плательщиком страховых взносов или налоговым агентом

законодательства о налогах и сборах.

Камеральная и выездная налоговые проверки имеют общую цель, и

направлены на достижение одинакового результата. Различие состоит в задачах

и средствах их достижения, так как камеральная и выездная налоговые проверки

имеют самостоятельные правовые режимы.

Налоговая проверка - совокупность контрольных действий налогового

органа по документальной и фактической проверке законности исчисления,

удержания и перечисления налогов и сборов налогоплательщиками и

налоговыми агентами.

13

14.

НАЛОГОВЫЕ ПРОВЕРКИИ ПОРЯДОК ИХ ПРОВЕДЕНИЯ

Задачи камеральной налоговой проверки:

- проверка представленных налогоплательщиком в налоговый орган

декларации (расчетов) и документов на предмет ошибок и противоречий в их

содержании;

- установление соответствия сведений в этих декларациях (расчетах) и

документах и сведений, содержащихся в документах, имеющихся у налогового

органа и полученных им в ходе налогового контроля;

- проверка правильности исчисления налоговой базы, арифметического

подсчета данных, отраженных в налоговой декларации, исходя из взаимоувязки

показателей строк и граф, предусмотренных ее формой;

- проверка обоснованности заявленных налоговых вычетов,

правильности примененных налогоплательщиком ставок налога и льгот, их

соответствия действующему законодательству.

14

15.

НАЛОГОВЫЕ ПРОВЕРКИИ ПОРЯДОК ИХ ПРОВЕДЕНИЯ

Камеральная налоговая проверка проводится по:

налоговой декларации по НДС;

налоговой декларации (расчета) по налогу на прибыль

организаций, налогу на доходы физических лиц участника договора

инвестиционного товарищества;

налоговой декларации по акцизам;

расчета по страховым взносам;

по вопросам уплаты природоресурсных платежей.

15

16.

НАЛОГОВЫЕ ПРОВЕРКИИ ПОРЯДОК ИХ ПРОВЕДЕНИЯ

Выездная налоговая проверка - наиболее сложная, но одновременно и более

эффективная форма налогового контроля. В ходе проведения выездной налоговой проверки

должностными лицами налогового органа проверяются, анализируются, сопоставляются

документы и информация, имеющие значение для формирования выводов о правильности

исчисления, удержания и уплаты (перечисления) налогов и сборов, страховых взносов, а

также для принятия обоснованного решения по результатам проверки.

Общий порядок организации и проведения выездной налоговой проверки

регламентирован ст. 89 НК РФ.

Главное отличие от камеральной проверки заключается в том, что выездная

налоговая проверка проводится на территории (в помещении) налогоплательщика на

основании решения руководителя (заместителя руководителя) налогового органа.

Приказ ФНС России от 07.11.2018 № ММВ-7-2/628@ «Об утверждении форм документов,

предусмотренных Налоговым кодексом Российской Федерации и используемых

налоговыми органами при реализации своих полномочий… »

16

17.

НАЛОГОВЫЕ ПРОВЕРКИИ ПОРЯДОК ИХ ПРОВЕДЕНИЯ

Основные правила проведения выездной налоговой проверки:

В отношении одного налогоплательщика может проводиться по одному или нескольким

налогам.

2. Может быть проверен период, не превышающий трех календарных лет,

предшествующих году, в котором вынесено решение о проведении проверки.

3. В случае представления налогоплательщиком уточненной налоговой декларации в

рамках соответствующей выездной налоговой проверки проверяется период, за который

представлена уточненная налоговая декларация.

4. Налоговые органы не вправе проводить две и более выездные налоговые проверки по

одним и тем же налогам за один и тот же период.

5. Налоговые органы не вправе проводить в отношении одного налогоплательщика более

двух выездных налоговых проверок в течение календарного года, за исключением случаев

принятия решения руководителем ФНС России о необходимости проведения выездной

налоговой проверки налогоплательщика сверх указанного ограничения.

1.

17

18.

НАЛОГОВЫЕ ПРОВЕРКИИ ПОРЯДОК ИХ ПРОВЕДЕНИЯ

Налоговый

контроль

в

взаимозависимыми лицами

связи

с

совершением

сделок

между

Предметом налогового контроля в этом случае является проверка полноты исчисления и уплаты налогов

в связи с совершением сделок между взаимозависимыми лицами. С этой целью определяется

сопоставимость коммерческих и (или) финансовых условий контролируемых сделок с условиями

сопоставляемых сделок между лицами, не являющимися взаимозависимыми с использованием методов

(глава 14.5 НК РФ).

Особенность данного контроля заключается в том, что проводится ФНС России по месту его нахождения.

При этом контроль соответствия цен, примененных в контролируемых сделках, рыночным ценам не может

быть предметом выездных и камеральных проверок. Проверка проводится должностными лицами ФНС

России на основании решения его руководителя (заместителя руководителя) о проведении проверки. Такое

решение может быть вынесено не позднее двух лет со дня получения уведомления или извещения.

Основаниями для проведения проверки являются:

уведомления о контролируемых сделках или извещения территориального налогового органа, проводящего

выездную или камеральную налоговую проверку, налоговый мониторинг налогоплательщика, направленных

в соответствии со статьей 105.16 НК РФ, а также выявление контролируемой сделки в результате

проведения ФНС России повторной выездной налоговой проверки в порядке контроля за деятельностью

налогового органа, проводившего налоговую проверку или налоговый мониторинг.

Приказ ФНС России от 26.11.2012 № ММВ-7-13/907@ «Об утверждении форм документов, применяемых

при проведении и оформлении результатов проверки полноты исчисления и уплаты налогов в связи с

совершением сделок между взаимозависимыми лицами…»

18

19.

НАЛОГОВЫЕ ПРОВЕРКИИ ПОРЯДОК ИХ ПРОВЕДЕНИЯ

Общие правила проведения проверок

по сделкам между взаимозависимыми лицами:

1. ФНС России не вправе проводить две и более проверки в отношении одной контролируемой сделки или

группы однородных сделок за один и тот же календарный год.

2. ФНС России вправе проводить в отношении одной контролируемой сделки (группы однородных сделок)

повторные проверки в случае представления налогоплательщиком уточненной налоговой декларации, в

которой отражена сумма налога в меньшем размере (сумма убытка в большем размере), чем ранее

заявленная в налоговой декларации.

3. В случае, если у налогоплательщика, являющегося стороной контролируемой сделки (группы однородных

сделок), в отношении указанной сделки (группы однородных сделок) за календарный год была

осуществлена проверка и по результатам такой проверки было установлено соответствие условий

контролируемой сделки (группы однородных сделок) условиям сделок между лицами, не являющимися

взаимозависимыми, в отношении указанных сделок не могут быть осуществлены проверки у

налогоплательщиков, являющихся другими сторонами указанных сделок.

4. Проведение проверки в отношении сделки, совершенной в налоговый период, не препятствует

проведению выездных или камеральных налоговых проверок, налогового мониторинга за этот период.

5. Срок проведения проверки исчисляется со дня вынесения решения о ее проведении и до дня

составления справки о проведении такой проверки.

6. Проверка проводится в срок, не превышающий 6 месяцев. В исключительных случаях указанный срок

может быть продлен до 12 месяцев по решению руководителя (заместителя руководителя) ФНС России.

7. Могут быть проверены контролируемые сделки, совершенные в период, не превышающий трех

календарных лет, предшествующих году, в котором вынесено решение о проведении проверки.

19

20.

НАЛОГОВЫЙ МОНИТОРИНГПредметом налогового мониторинга являются правильность исчисления

(удержания), полнота и своевременность уплаты (перечисления) налогов,

сборов, страховых взносов, обязанность по уплате (перечислению) которых в

соответствии с НК РФ возложена на налогоплательщика (плательщика сбора,

плательщика страховых взносов, налогового агента) - организацию (далее в

настоящем разделе - организация).

Налоговый мониторинг проводится налоговым органом на основании решения о

проведении налогового мониторинга.

Налоговый мониторинг применяется в отношении организаций с объемом

годовых доходов – 3 млрд. руб., активов – 3 млрд. руб., при совокупной сумме

исчисленных за год налогов – 300 млн. рублей.

Приказ ФНС России от 21.04.2017 № ММВ-7-15/323@ «Об утверждении форм

документов, используемых при проведении налогового мониторинга, и

требований к ним».

20

21.

ИТОГИ КОНТРОЛЬНОЙ РАБОТЫНАЛОГОВЫХ ОРГАНОВ

Итоги деятельности ФНС России за 9 месяцев 2020 года:

По результатам камеральных налоговых проверок доначислено 26,1 млрд. рублей.

Поступило по результатам камеральных проверок 10,8 млрд. рублей. Увеличено налоговых обязательств

после получения требований о представлении пояснений (документов) в процессе проведения камеральных

проверок – 35,3 млрд. рублей.

Результаты налогового мониторинга: количество участников налогового мониторинга - 209

единиц, мотивированные мнения за все время – 74, доля налоговых поступлений участников налогового

мониторинга - 43%.

Результаты налогового контроля цен: количество проверок полноты исчисления и уплаты

налогов в связи с совершением сделок между взаимозависимыми лицами - 40 ед. Вынесено решений - 32

ед. Суммы доначислений налога на прибыль организаций - 4,7 млрд. рублей. Количество уведомлений о

контролируемых сделках – 9794 ед. Количество контролируемых сделок - 64 508 тыс. ед. Сумма

контролируемых сделок 139 429 млрд. рублей.

Всего поступило по результатам контрольной и аналитической работы ФНС России - 208

млрд. рублей (-18%). В том числе по результатам аналитической работы - 104 млрд. рублей (+17%).

Сформировано схемных расхождений по НДС - 169 млрд. рублей (-32%). Установлено

выгодоприобретателей - 53% (+14 п. п.).

21

22.

ПОРЯДОК ОБЖАЛОВАНИЯ ДЕЙСТВИЙНАЛОГОВЫХ ОРГАНОВ

Раздел VII НК РФ «Обжалование актов налоговых органов и действий или

бездействия их должностных лиц».

Акты налоговых органов ненормативного характера, действия или бездействие

их должностных лиц могут быть обжалованы в вышестоящий налоговый

орган и (или) в суд.

Порядок обжалования различается в зависимости от предмета обжалования,

который может составлять акт налоговых органов ненормативного характера, а

также действия или бездействие их должностных лиц.

Актами ненормативного характера в данном случае являются решения о

привлечении налогоплательщика к ответственности по результатам выездной

или камеральной проверки , а также иные решения, принятые не по результатам

налоговых проверок.

Приказ ФНС России от 20.12.2019 № ММВ -7-9/645@

22

23.

Благодарю за внимание!v.evtushenko@nalog.ru

23