Похожие презентации:

")

Учет материалов, счет 10

1. Учет материалов, счет 10

2. Организация складского хозяйства

Для обеспечения сохранности продукцииорганизуется складское хозяйство.

В зависимости от расположения склады

подразделяют на центральные и в

подразделениях (экспедиторские).

В зависимости от назначения:

специализированные (для хранения

определённого вида ценностей) и общего

назначения.

3. Организация складского хозяйства

Общие требования: Складские помещения должны бытьсоответствующим образом оборудованы (стеллажи, цистерны), иметь

противопожарные средства, соответствующие подъездные пути, на

каждом складе должны быть измерительные приборы,

соответствующий инвентарь. На каждый вид МЦ должен быть

оформлен ярлык.

В с/х предприятиях часть продукции подлежит хранению в полевых

условиях (силос и сенаж в траншеях, сено и солома в стогах, скирдах

и пр.). Независимо от того, где они хранятся, они должны быть

переданы под ответственность какому-либо лицу (учётчику,

кладовщику, бригадиру).

Со всеми МОЛ должен быть заключён договор о материальной

ответственности (индивидуальный или коллективный). Он

заключается при приёмке лица на работу. МЦ под его

ответственность передаются по акту. При увольнении проводится

инвентаризация и передача МЦ другому лицу.

4. Обязанности МОЛ

приём, отпуск МЦ со складавзвешивание, обмер, осмотр при этих

операциях.

отпуск на основании документов,

которые оформляются бухгалтерией

или поступают готовые со стороны

(счета-фактуры, товарно-транспортные

накладные ТТН, накладные, лимитнозаборные карты ЛЗК и др.)

5. Характеристика счета 10 «Материалы»

Относится к счетам по учётухозяйственных средств

основной

активный

инвентарный

В балансе размещается в активе,

во 2-ом разделе

6. Характеристика счета 10 «Материалы»

Сальдо по дебету показывает остаткиматериалов в организации

Обороты по дебету – приход, покупка,

поступление, изготовление материалов

Обороты по кредиту – расход,

списание, выбытие, отпуск материалов

в производство, продажа

Регистры синтетического учета –

журнал-ордер 10 (или анализ счета 10),

главная книга

7. Синтетический и аналитический учёт материалов, счёт 10

СУБСЧЕТА:10.1 Сырьё и материалы. Учитываются сырьё и

материалы для промышленных производств –

производства кирпича, переработки овощей и пр.

Учёт ведут по видам материалов, отражается их

стоимость.

Д 10.1 К 15 – оприходованы материалы и

изготовлено сырьё по фактической стоимости

Д 10.1 К 20.1 – оприходовано зерно для

переработки на комбикорм

8.

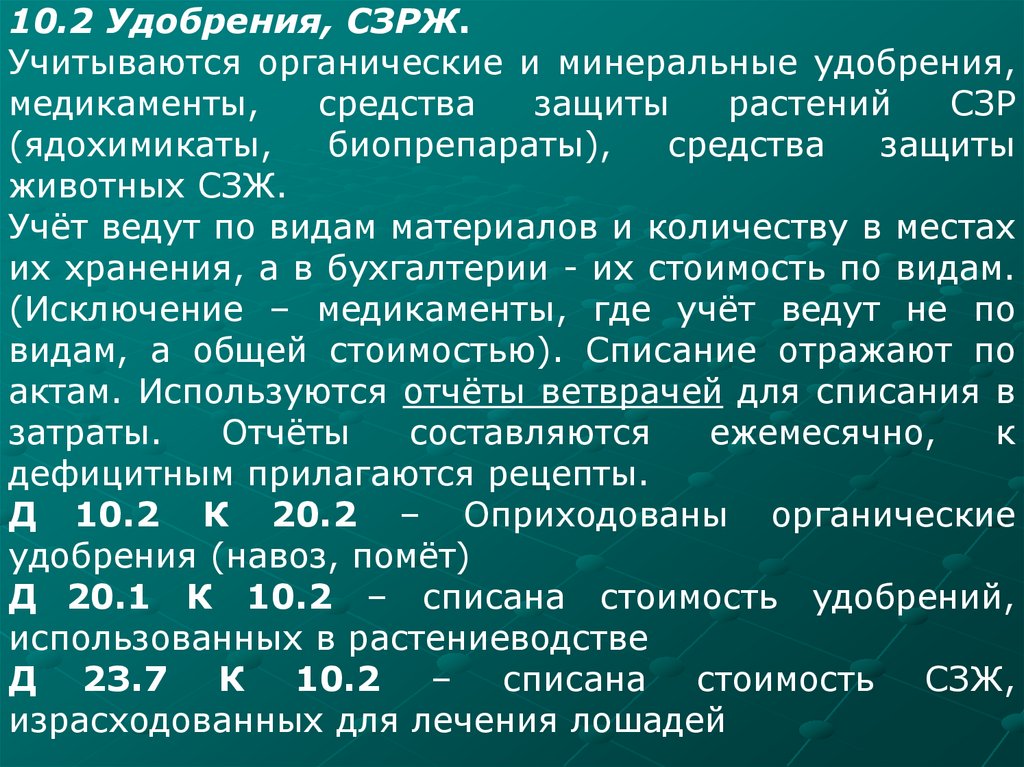

10.2 Удобрения, СЗРЖ.Учитываются органические и минеральные удобрения,

медикаменты,

средства

защиты

растений

СЗР

(ядохимикаты,

биопрепараты),

средства

защиты

животных СЗЖ.

Учёт ведут по видам материалов и количеству в местах

их хранения, а в бухгалтерии - их стоимость по видам.

(Исключение – медикаменты, где учёт ведут не по

видам, а общей стоимостью). Списание отражают по

актам. Используются отчёты ветврачей для списания в

затраты.

Отчёты

составляются

ежемесячно,

к

дефицитным прилагаются рецепты.

Д 10.2 К 20.2 – Оприходованы органические

удобрения (навоз, помёт)

Д 20.1 К 10.2 – списана стоимость удобрений,

использованных в растениеводстве

Д 23.7 К 10.2 – списана стоимость СЗЖ,

израсходованных для лечения лошадей

9.

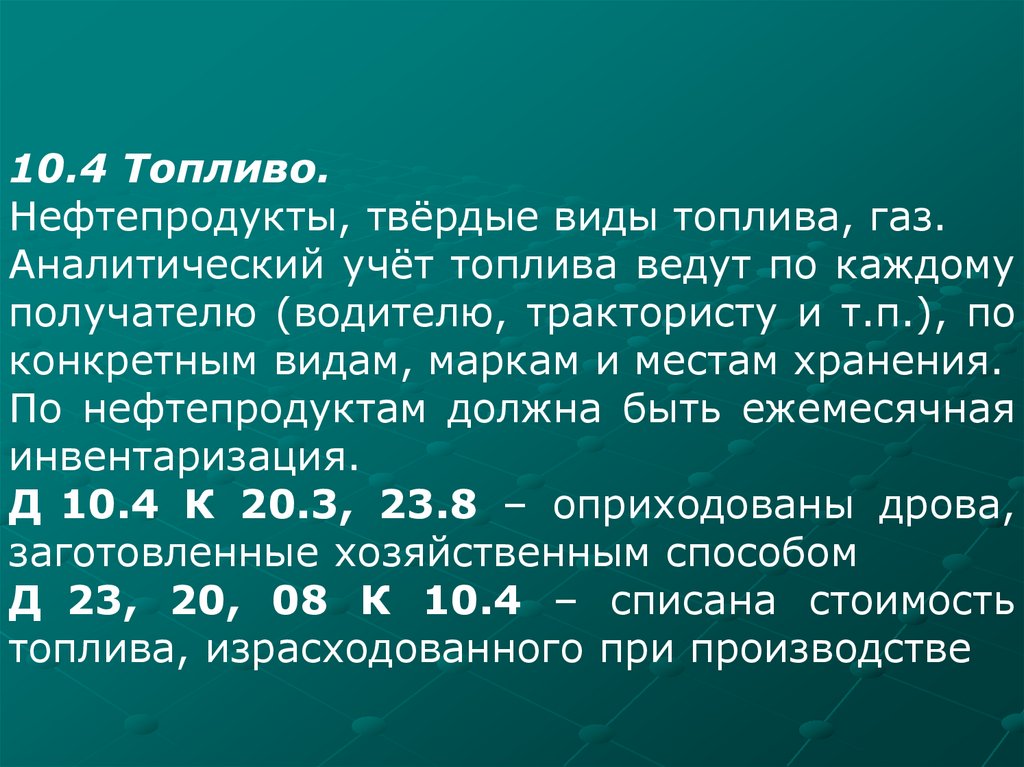

10.4 Топливо.Нефтепродукты, твёрдые виды топлива, газ.

Аналитический учёт топлива ведут по каждому

получателю (водителю, трактористу и т.п.), по

конкретным видам, маркам и местам хранения.

По нефтепродуктам должна быть ежемесячная

инвентаризация.

Д 10.4 К 20.3, 23.8 – оприходованы дрова,

заготовленные хозяйственным способом

Д 23, 20, 08 К 10.4 – списана стоимость

топлива, израсходованного при производстве

10.

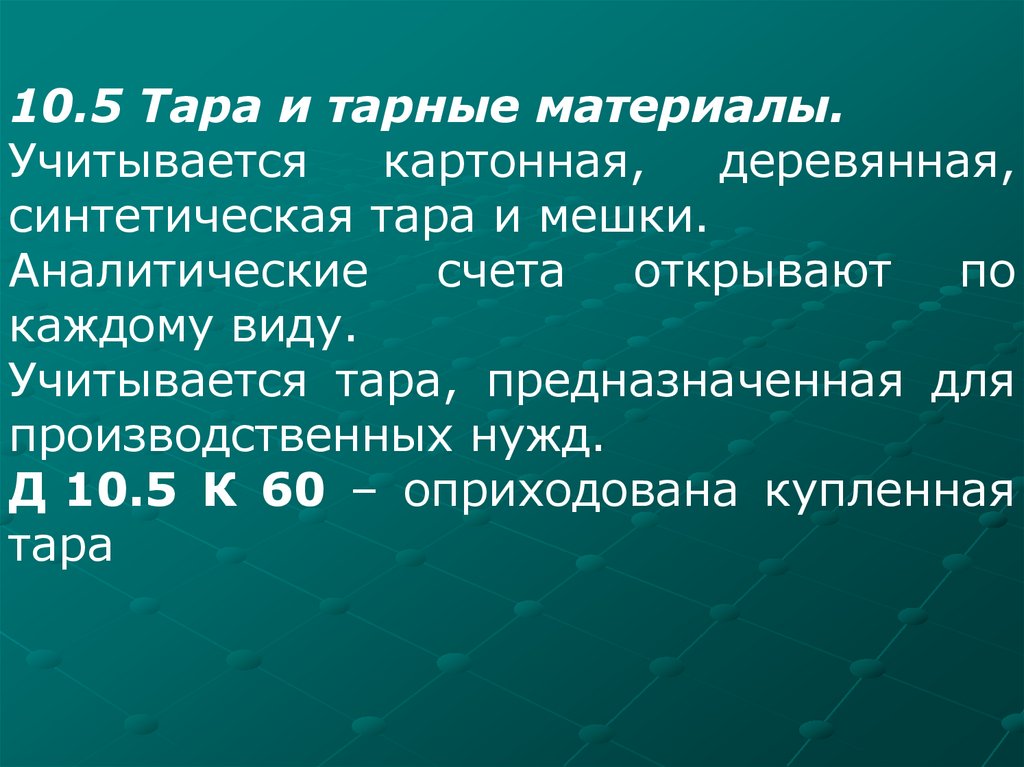

10.5 Тара и тарные материалы.Учитывается

картонная,

деревянная,

синтетическая тара и мешки.

Аналитические счета открывают по

каждому виду.

Учитывается тара, предназначенная для

производственных нужд.

Д 10.5 К 60 – оприходована купленная

тара

11.

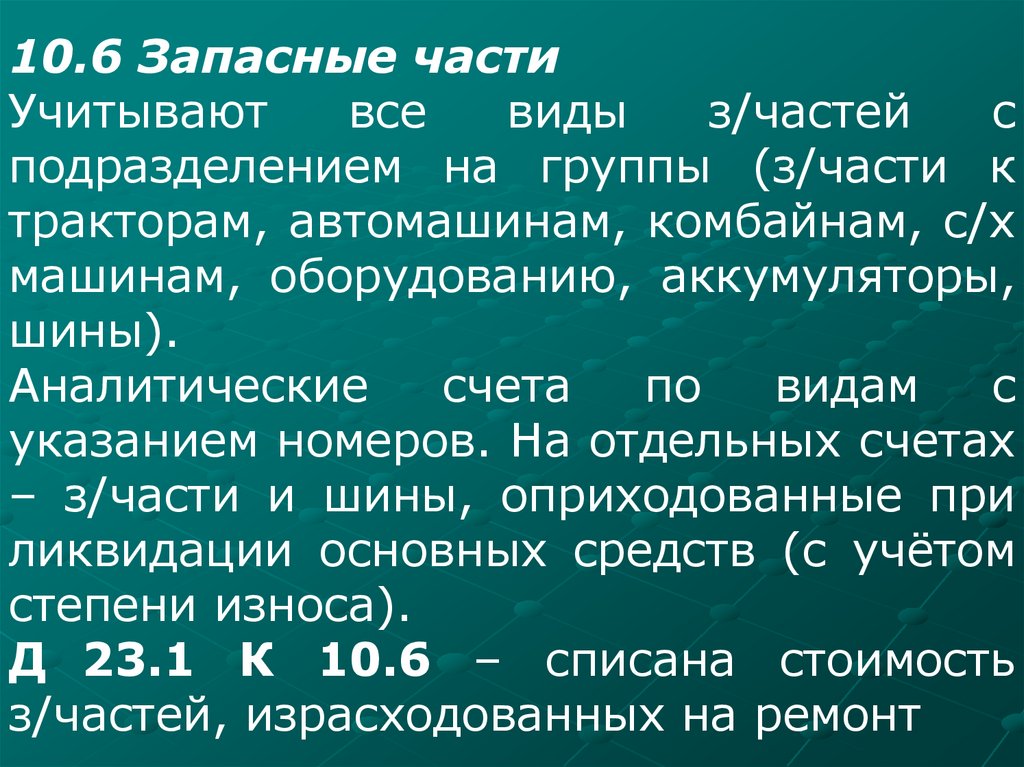

10.6 Запасные частиУчитывают

все

виды

з/частей

с

подразделением на группы (з/части к

тракторам, автомашинам, комбайнам, с/х

машинам, оборудованию, аккумуляторы,

шины).

Аналитические

счета

по

видам

с

указанием номеров. На отдельных счетах

– з/части и шины, оприходованные при

ликвидации основных средств (с учётом

степени износа).

Д 23.1 К 10.6 – списана стоимость

з/частей, израсходованных на ремонт

12.

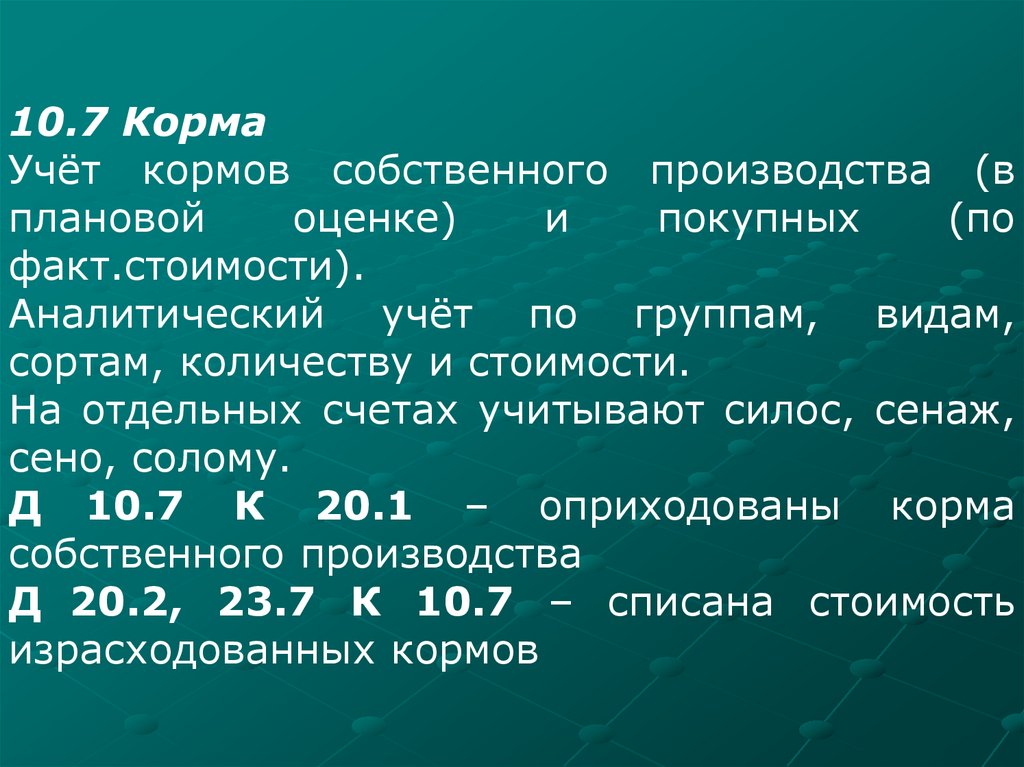

10.7 КормаУчёт кормов собственного производства (в

плановой

оценке)

и

покупных

(по

факт.стоимости).

Аналитический учёт по группам, видам,

сортам, количеству и стоимости.

На отдельных счетах учитывают силос, сенаж,

сено, солому.

Д 10.7 К 20.1 – оприходованы корма

собственного производства

Д 20.2, 23.7 К 10.7 – списана стоимость

израсходованных кормов

13.

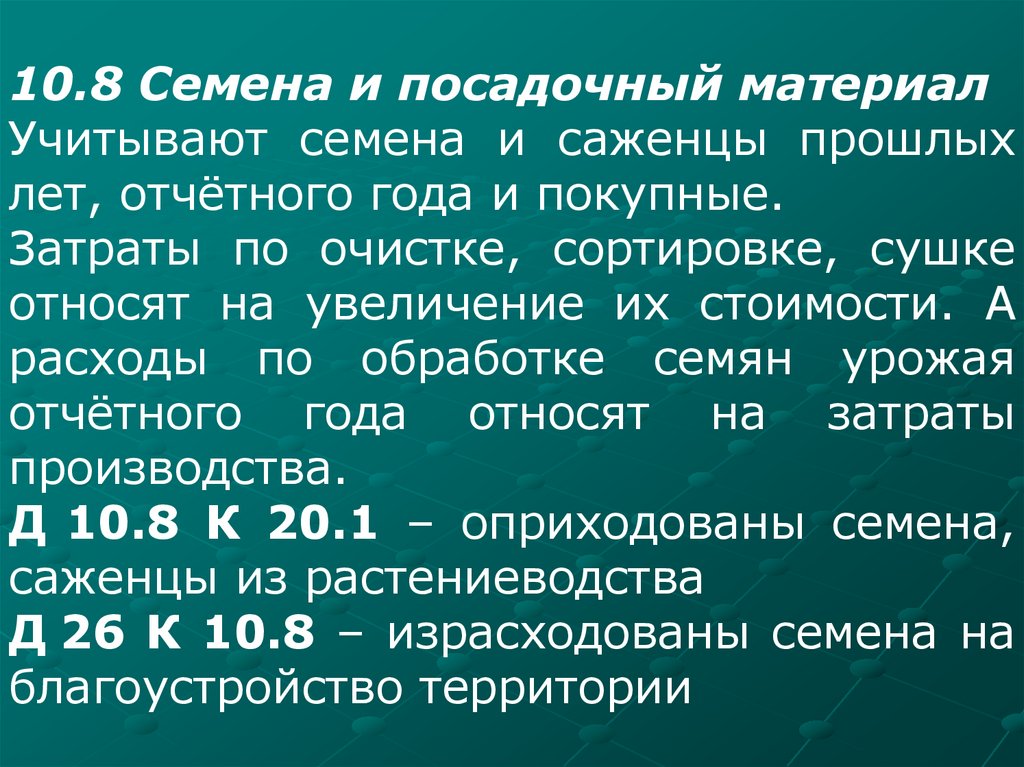

10.8 Семена и посадочный материалУчитывают семена и саженцы прошлых

лет, отчётного года и покупные.

Затраты по очистке, сортировке, сушке

относят на увеличение их стоимости. А

расходы по обработке семян урожая

отчётного года относят на затраты

производства.

Д 10.8 К 20.1 – оприходованы семена,

саженцы из растениеводства

Д 26 К 10.8 – израсходованы семена на

благоустройство территории

14.

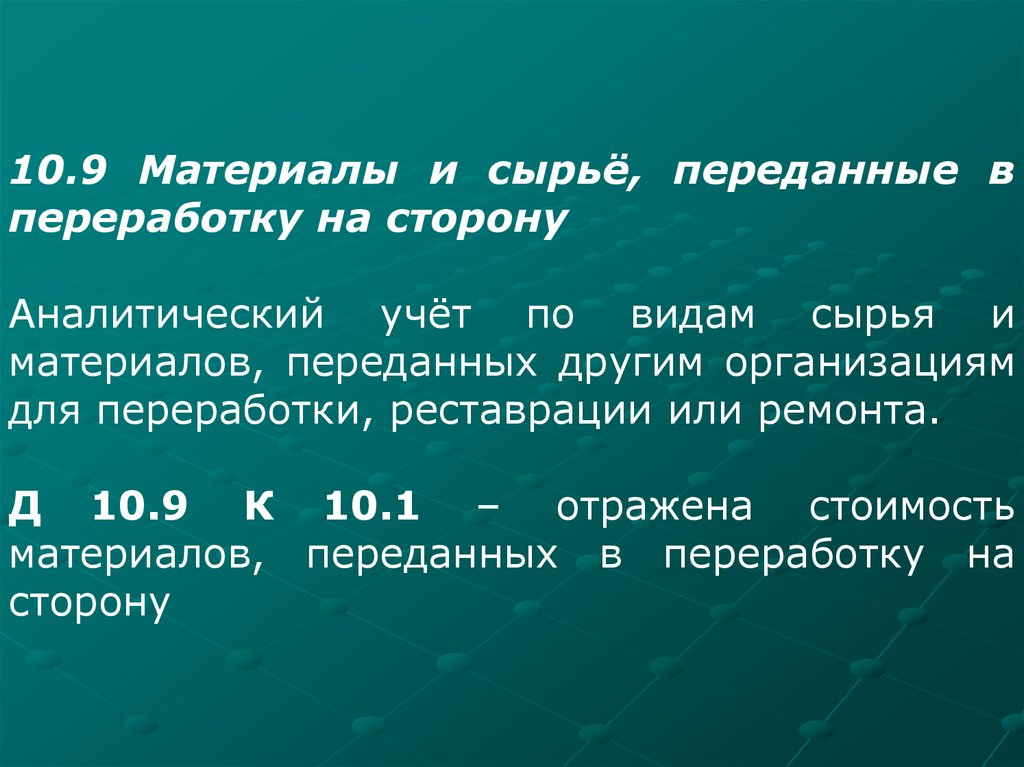

10.9 Материалы и сырьё, переданные впереработку на сторону

Аналитический учёт по видам сырья и

материалов, переданных другим организациям

для переработки, реставрации или ремонта.

Д 10.9 К 10.1 – отражена стоимость

материалов, переданных в переработку на

сторону

15.

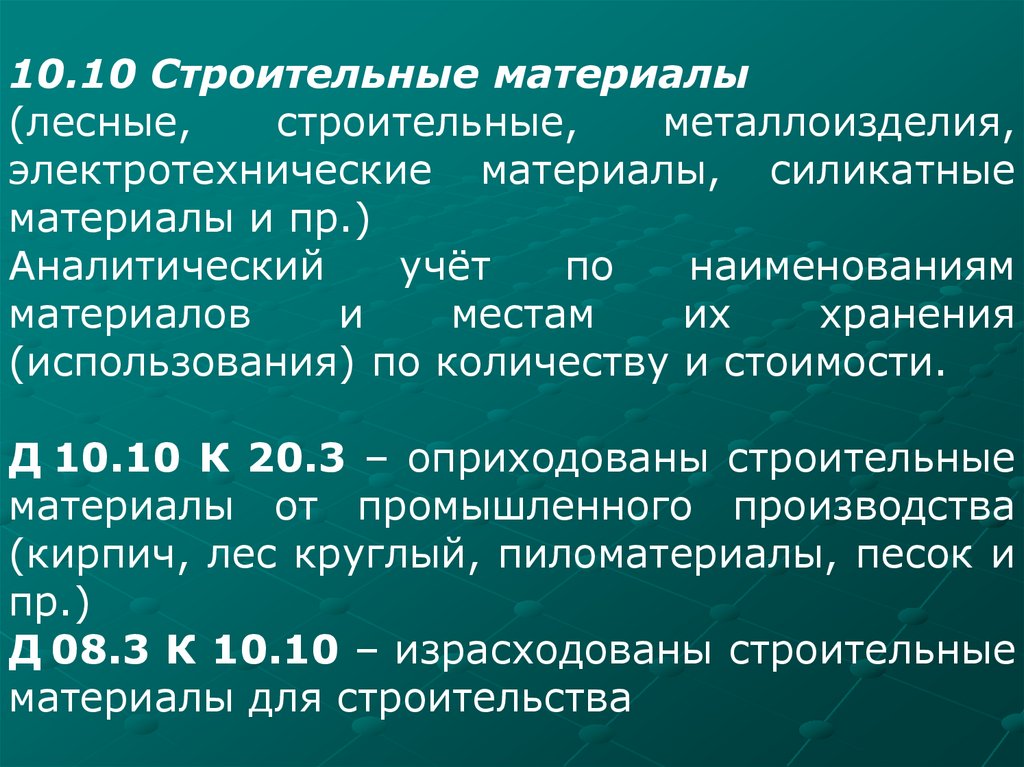

10.10 Строительные материалы(лесные,

строительные,

металлоизделия,

электротехнические материалы, силикатные

материалы и пр.)

Аналитический

учёт

по

наименованиям

материалов

и

местам

их

хранения

(использования) по количеству и стоимости.

Д 10.10 К 20.3 – оприходованы строительные

материалы от промышленного производства

(кирпич, лес круглый, пиломатериалы, песок и

пр.)

Д 08.3 К 10.10 – израсходованы строительные

материалы для строительства

16.

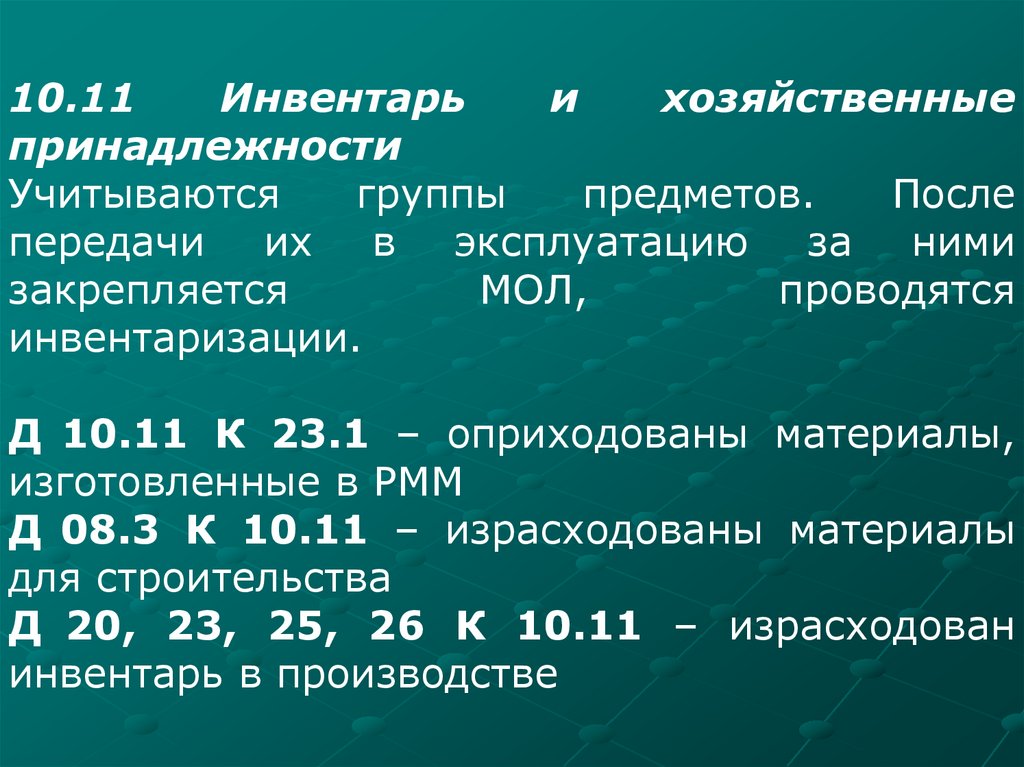

10.11Инвентарь

и

хозяйственные

принадлежности

Учитываются

группы

предметов.

После

передачи их в эксплуатацию за ними

закрепляется

МОЛ,

проводятся

инвентаризации.

Д 10.11 К 23.1 – оприходованы материалы,

изготовленные в РММ

Д 08.3 К 10.11 – израсходованы материалы

для строительства

Д 20, 23, 25, 26 К 10.11 – израсходован

инвентарь в производстве

17.

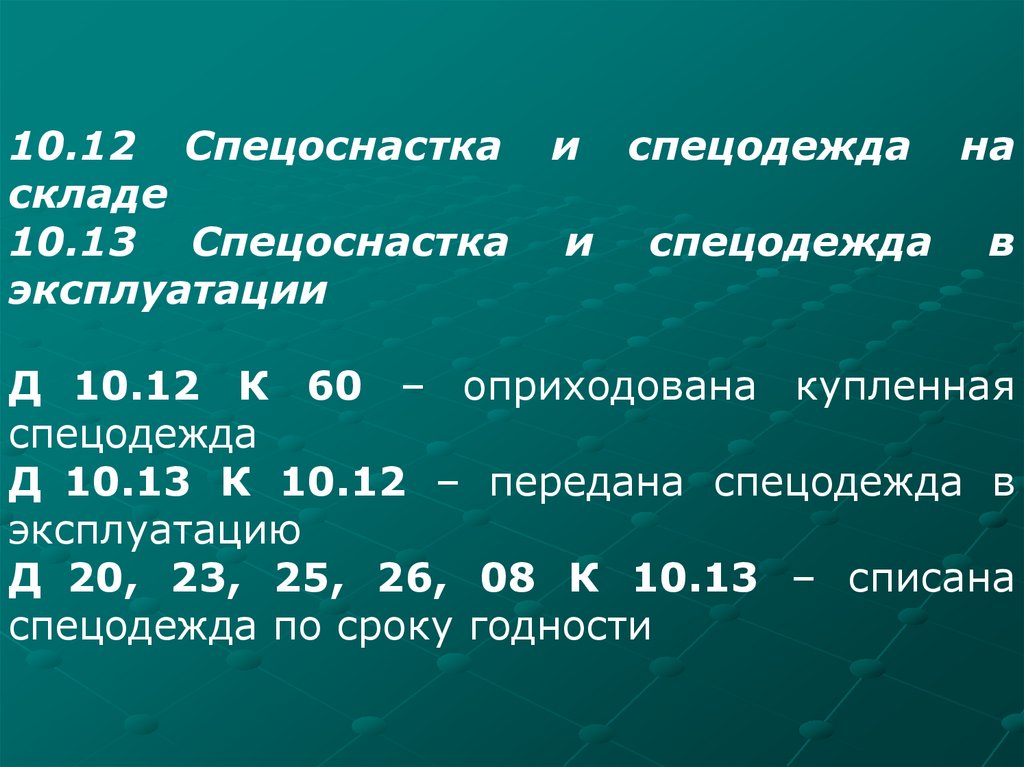

10.12 Спецоснасткаскладе

10.13 Спецоснастка

эксплуатации

и

и

спецодежда

спецодежда

на

в

Д 10.12 К 60 – оприходована купленная

спецодежда

Д 10.13 К 10.12 – передана спецодежда в

эксплуатацию

Д 20, 23, 25, 26, 08 К 10.13 – списана

спецодежда по сроку годности

18.

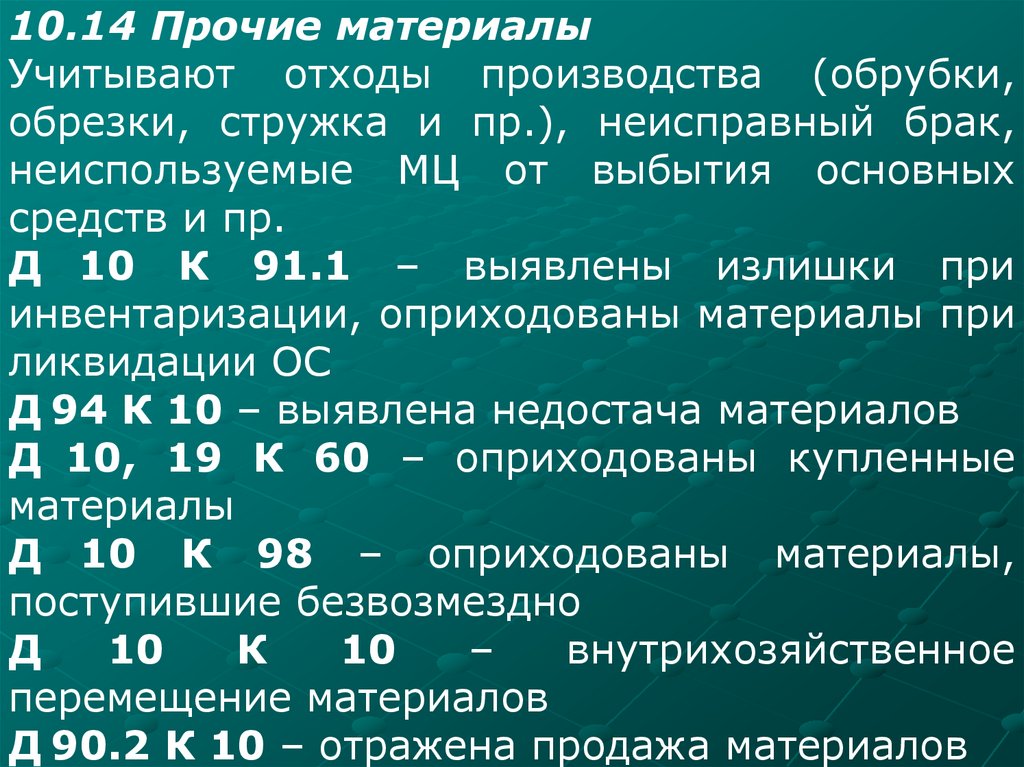

10.14 Прочие материалыУчитывают отходы производства (обрубки,

обрезки, стружка и пр.), неисправный брак,

неиспользуемые МЦ от выбытия основных

средств и пр.

Д 10 К 91.1 – выявлены излишки при

инвентаризации, оприходованы материалы при

ликвидации ОС

Д 94 К 10 – выявлена недостача материалов

Д 10, 19 К 60 – оприходованы купленные

материалы

Д 10 К 98 – оприходованы материалы,

поступившие безвозмездно

Д

10

К

10

–

внутрихозяйственное

перемещение материалов

Д 90.2 К 10 – отражена продажа материалов

19. Учет поступления материалов с использованием счета ТЗР Дт сч. 15 «Заготовление и приобрет. материалов» Кт

Сн- сумма на материалы,находящиеся в пути, право

собственности на которые

передано организации;

Акцептованные счета за

материалы, право

собственности на которые

передано организации за

расходы по доставке

Обороты

Ск- на конец месяца

-Учетная себестоимость

материалов, поступивших на

склад;

-Отклонение учетной цены от

фактической себестоимости;

обороты

20. Учет продажи материалов собственного производства

№Содержание хоз. операций

Дт

Кт

90/2

10

62

90/1

1

Отпущены материалы покупателю по

балансовой стоимости

2

Признание выручки от продажи материалов

(рыночная стоимость)

3

Начислен НДС по операциям продажи

Получена выручка

Оплачен НДС

90/3

51

68

68

62

51

4

Финансовый результат:

-прибыль

-убыток

90/9

99

99

90/9

21. Учет перепродажи материалов

№Содержание хоз. операций

1

Отпущены материалы покупателю по балансовой

стоимости

2

Признание выручки от продажи материалов

(рыночная стоимость)

3

Начислен НДС по операциям продажи

4

Финансовый результат:

-прибыль

-убыток

Дт

Кт

90/2

(или

91/2)

10

62

90/1

(или

91/1)

90/2

(или

91/2)

68/

НДС

90/9

(или

91/9)

99

99

90/9

(или

91/9