учредителей")

")

Бизнес

БизнесПохожие презентации:

Бизнес - планирование

1. БИЗНЕС-ПЛАНИРОВАНИЕ

2.

Под инвестициями понимают расходованиеденежных средств в данный момент в расчете

на получение определенного дохода в будущем.

Для принятия эффективного решения по

инвестиционному проекту нужно сравнить предстоящие

расходы с доходами,

полученными в ходе реализации проекта

Дисконтирование – сопоставление денежных сумм,

получаемых в разное время.

3.

FV=PV*(1+r)nPV=FV/(1+r)n

1/(1+r)n

4.

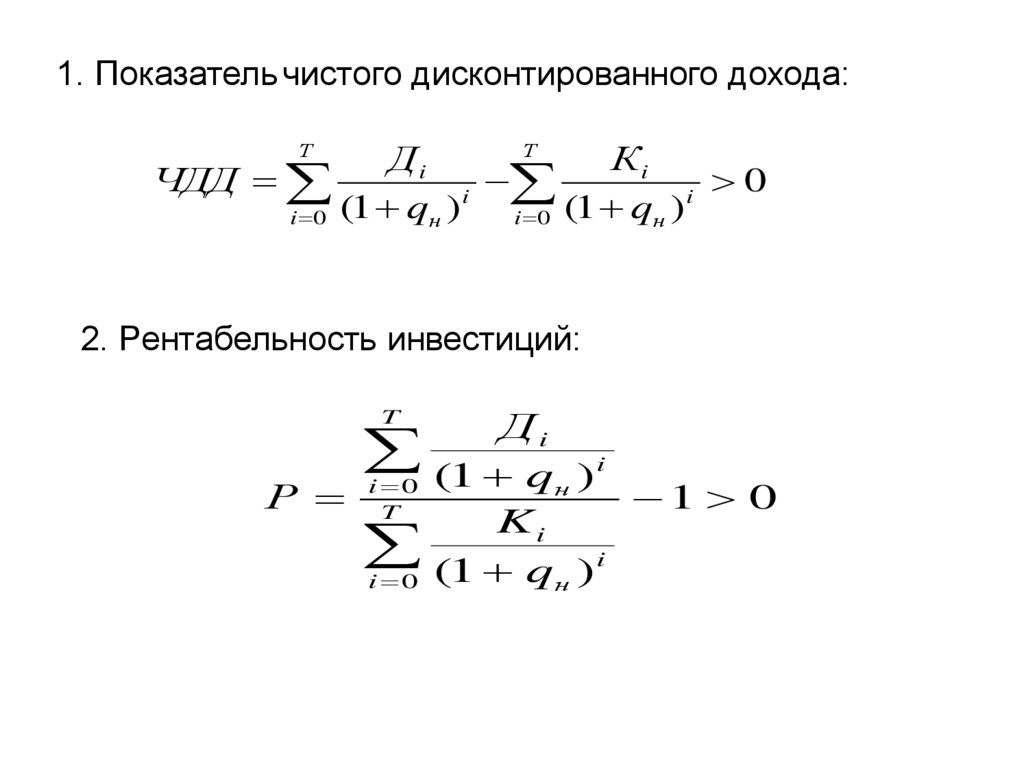

1. Показатель чистого дисконтированного дохода:Т

Т

Дi

Кi

ЧДД

0

i

i

i 0 (1 qн )

i 0 (1 qн )

2. Pентабельность инвестиций:

T

Р

i 0

T

i 0

Дi

(1 qн ) i

1 0

Ki

(1 qн ) i

5.

3. Срок окупаемости инвестиций:t

К

i 0

t

t

Д

i 0

t

4. Показатель внутренней нормы доходности:

q=q1+ЧДД(q1)/( ЧДД(q1)- ЧДД(q2)*( q2- q1)

6.

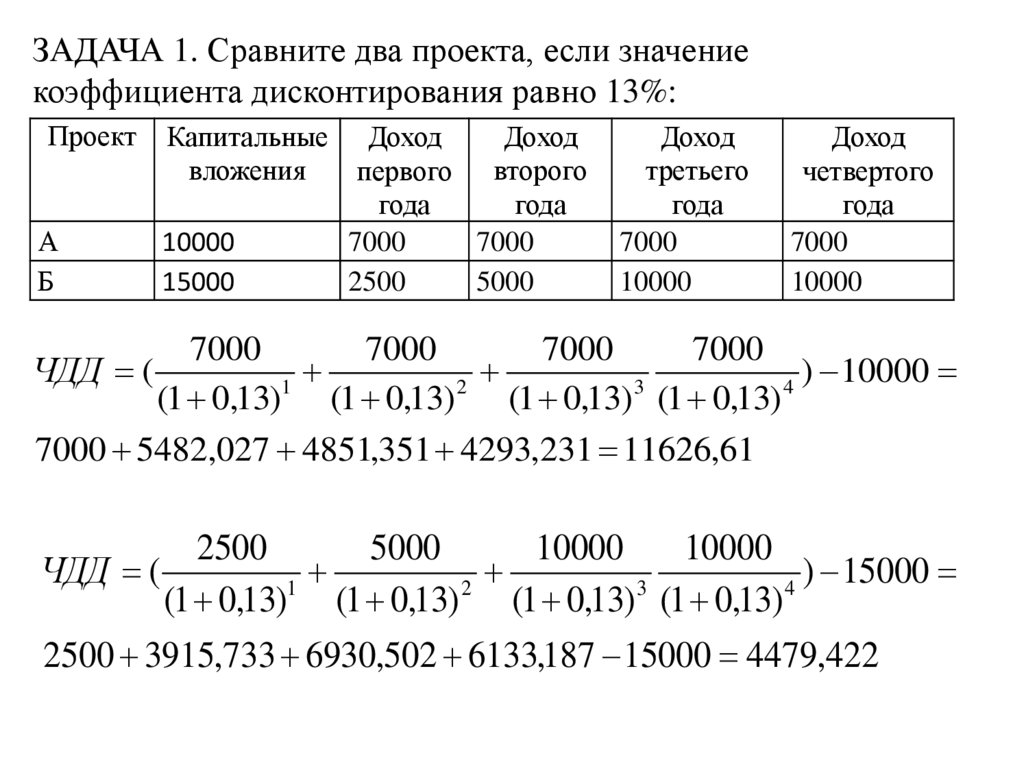

ЗАДАЧА 1. Сравните два проекта, если значениекоэффициента дисконтирования равно 13%:

Проект

А

Б

Капитальные

вложения

10000

15000

Доход

Доход

первого второго

года

года

7000

7000

2500

5000

Доход

третьего

года

7000

10000

Доход

четвертого

года

7000

10000

7000

7000

7000

7000

ЧДД (

) 10000

1

2

3

4

(1 0,13) (1 0,13)

(1 0,13) (1 0,13)

7000 5482,027 4851,351 4293,231 11626,61

2500

5000

10000

10000

ЧДД (

) 15000

1

2

3

4

(1 0,13) (1 0,13) (1 0,13) (1 0,13)

2500 3915,733 6930,502 6133,187 15000 4479,422

7.

Задача 2.Приведены данные о двух альтернативных проектах(тыс. руб.). Рассчитайте дисконтированные критерии

инвестиционного анализа, если r=15%. Каков будет ваш выбор, если

решение принимается на основании относительных показателей?

Проект

А

Б

Капитальные

вложения

1000

400

Доход первого

года

700

350

Доход второго

года

800

300

700

800

1

700 604,91

(1 0,15)

(1 0,15) 2

Р

1

1 0,3

1000

1000

350

300

350 226,84

(1 0,15)1 (1 0,15) 2

Р

1

1 0,44

400

400

8.

ЗАДАЧА 3. Вы имеете 20 тыс. руб. и хотели бы удвоить этусумму через 6 лет. Каково минимальное приемлемое значение

процентной ставки?

40=20*(1+Х)6

40/20=(1+Х)6

6√2=1+Х

Х=0,12

9.

ЗАДАЧА 4. ООО приобретает линию по производству шприцов за 30 млн.руб. Переменные затраты в расчете на один шприц равен 3,5 руб.

Постоянные затраты – 2 млн. руб. в месяц. Цена одного шприца – 7,5 руб.

Прибыль от реализации одного шприца – 1,2 руб. Нормативный срок

окупаемости вложений 4 года. Рассчитайте фактический срок окупаемости

линии.

1. Рассчитаем количество шприцов, которые необходимо выпустить,

чтобы окупить затраты на приобретение технологической линии:

Q=(первонач вложен.+ постоян затраты)/(цена - перемен.затраты)

Q=(30+2*12*4)/(7,5-3,5)=31,5 млн. шт.

В год необходимо выпустить: 31,5/4=7,875 млн. шт.

2. Рассчитаем прибыль от реализации шприцов в год:

П=7,875*1,2=9,54 млн. руб. в год

3. Рассчитаем срок окупаемости линии:

T=30/9,45=3,2 года

10.

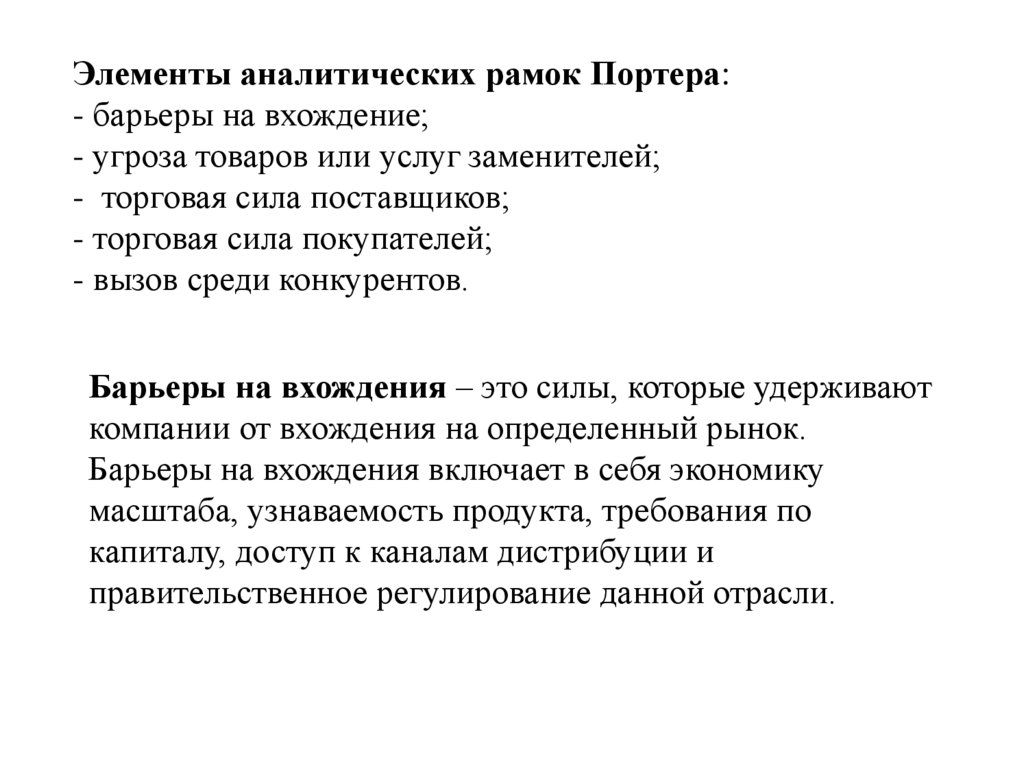

Элементы аналитических рамок Портера:- барьеры на вхождение;

- угроза товаров или услуг заменителей;

- торговая сила поставщиков;

- торговая сила покупателей;

- вызов среди конкурентов.

Барьеры на вхождения – это силы, которые удерживают

компании от вхождения на определенный рынок.

Барьеры на вхождения включает в себя экономику

масштаба, узнаваемость продукта, требования по

капиталу, доступ к каналам дистрибуции и

правительственное регулирование данной отрасли.

11.

Угроза заменителей – представляет собой рисксуществования услуг, которые конкурируют за покупателя

или бюджет покупателя. Заменители создаваемой услуги

могут быть любые другие услуги, которые выполняют

схожие функции и удовлетворяет те же потребности.

Торговая сила поставщиков – это возможность

поставщика с помощью цены поставки получить власть над

фирмой и влиять на ее способность войти на рынок и далее

функционировать на новом рынке. Согласно Портеру, группа

поставщиков может влиять на фирму и получить над ней

тотальный контроль в том случае, если:

- поставщиков меньше, чем покупателей;

- ее продукт уникален или сильно дифференцирован;

- группа покупателей довольно узкая;

- в отрасли существуют высокие издержки, связанные с

заменой поставщика.

12.

Торговая сила покупателей – это возможность покупателейвлиять на деятельность фирмы. В большинстве случае

закупщики формируют группы и становятся влиятельными,

если:

- продукт не является дифференцированным;

- продукт,

который

закупщики

покупают,

является

компонентом продукта, который они производят;

- издержки замены поставщика низкие.

13.

Барьеры на вхождениеОценка состояния рынка модельных услуг по

методу «Пять сил Портера»

Оценка

Элементы анализа

конкурентной среды

модельного

агентства

Экономика масштаба

Дифференциация продукта

Требования капитала

Доступ

к

дистрибуции

Правительственное

регулирование

Угрозы заменителей

Торговая сила поставщиков

Торговая сила потребителей

каналам

14.

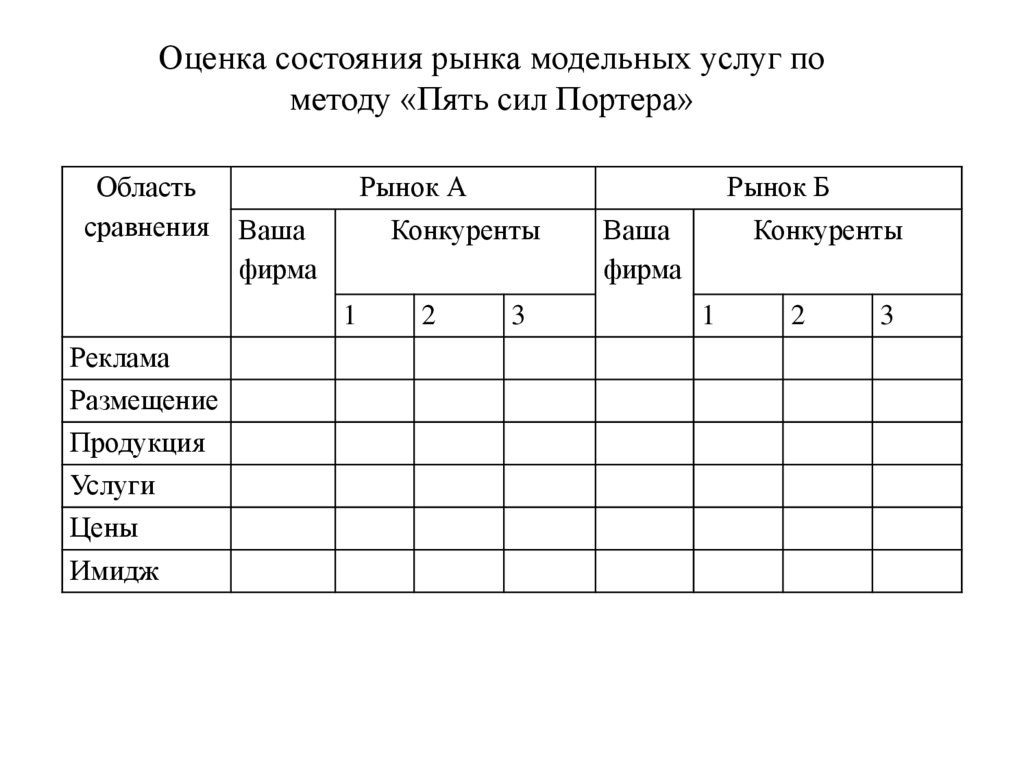

Оценка состояния рынка модельных услуг пометоду «Пять сил Портера»

Область

сравнения

Рынок А

Конкуренты

Ваша

фирма

1

Реклама

Размещение

Продукция

Услуги

Цены

Имидж

2

3

Рынок Б

Конкуренты

Ваша

фирма

1

2

3

15.

16. Бюджет движения денежных средств

СТАТЬИЯНВАРЬ

ФЕВРА

ЛЬ

МАРТ

Баланс на начало месяца

0

30000

21000

Инвестиции в капитал

100000+

150000=

250000

0

0

2500*20/2

=25000

2100*20/ 3000*20/

2=21000 2=30000

Поступление наличных

денежных средств, в том

числе:

выручка от продаж

поступление от должников 0

25000

21000

Выплаты наличными, в

том числе:

оплата кредиторской

задолженности

0

3000*10

=30000

1800*10

=18000

реклама

5000

5000

500

зарплата

20000

20000

20000

покупка помещения

180000

0

0

АПРЕЛЬ

МАЙ

ИЮНЬ

17.

Вхождение в профессиональный бизнесВхождение в состав

существующей фирмы

Приобретение

акций

Вхождение в

состав

участников уже

существующей

фирмы

Приобретени

е готовой

фирмы

Вхождение в

состав

простого

товарищества

Создание новой

фирмы

единолично

Вместе с

партнерами

18. Учреждение новой фирмы

1. Формирование круга учредителей2. Подготовка документов (устава, учредительного договора).

3. Регистрация данного субъекта в налоговых органах

(производится в соответствии с Федеральным законом от 8 августа

2001 № 129-ФЗ «О государственной регистрации юридических

лиц и индивидуальных предпринимателей». 4. Регистрация фирмы

в Пенсионном фонде, Фонде социального страхования, Фонде

обязательного медицинского страхования, статистических органах.

4. Открытие расчетного счета.

5. Регистрация печати фирмы в Реестре печатей.

6. Приобретение лицензии на те виды деятельности, которые

требуют обязательного лицензирования.

7. Наполнение расчетного счета фирмы средствами,

предназначенными для формирования уставного капитала. При

регистрации необходимо внести не менее 50% уставного капитала,

оставшаяся часть вносится в течении года.

19. Причины отказа в регистрации юридического лица

1. В регистрирующий орган представлен неполный комплект документов.

2. Учредительные документы представлены в

ненадлежащий регистрирующий орган.

3. Одним из учредителей является

юридическое лицо, находящееся в процессе

ликвидации.

20. Причины отказа в регистрации ИП

• недееспособность гражданина;• физическое лицо уже было

зарегистрировано, как ИП либо находится в

стадии ликвидации;

• заявитель признан банкротом;

• имеется решение суда о наложении запрета

на предпринимательство;

• выбран запрещенный вид.

21. Организационно-правовые формы предпринимательской деятельности

Коммерческиепредприятия

Хозяйственные

товарищества и

общества

Хозяйственные

товарищества

Публичные

общества

Индивидуальные Производственные

предприятия

кооперативы

Непубличные

общества

Казенные,

унитарные,

автономные

предприятия

22. Хозяйственными товариществами признаются корпоративные коммерческие организации с разделенным на доли (вклады) учредителей

(участников) уставным (складочным) капиталомПолное

товарищество

–

товарищество

участники которого занимаются предпринимательской

деятельностью от имени товарищества и несут

ответственность по его обязательствам

принадлежащим им имуществом.

Товарищество на вере товарищество, в котором

наряду с полными товарищами имеются один или

несколько участников, которые несут риск убытков

в пределах суммы внесенных ими вкладов.

23.

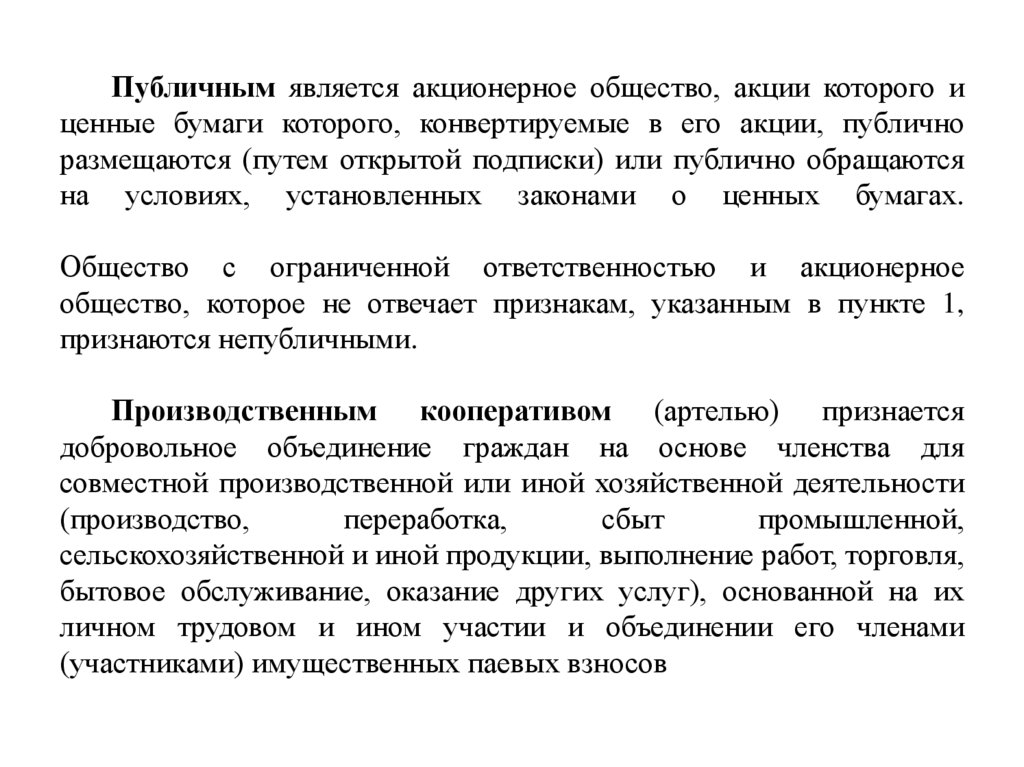

Публичным является акционерное общество, акции которого иценные бумаги которого, конвертируемые в его акции, публично

размещаются (путем открытой подписки) или публично обращаются

на условиях, установленных законами о ценных бумагах.

Общество с ограниченной ответственностью и акционерное

общество, которое не отвечает признакам, указанным в пункте 1,

признаются непубличными.

Производственным кооперативом (артелью) признается

добровольное объединение граждан на основе членства для

совместной производственной или иной хозяйственной деятельности

(производство,

переработка,

сбыт

промышленной,

сельскохозяйственной и иной продукции, выполнение работ, торговля,

бытовое обслуживание, оказание других услуг), основанной на их

личном трудовом и ином участии и объединении его членами

(участниками) имущественных паевых взносов

24.

Унитарнымпредприятием

признается

коммерческая организация, не наделенная правом

собственности на закрепленное за ней собственником

имущество. Имущество унитарного предприятия является

неделимым и не может быть распределено по вкладам

(долям, паям), в том числе между работниками

предприятия.

Автономной

некоммерческой

организацией

признается унитарная некоммерческая организация, не

имеющая членства и созданная на основе имущественных

взносов граждан и (или) юридических лиц в целях

предоставления

услуг

в

сферах

образования,

здравоохранения, культуры, науки и иных сферах

некоммерческой деятельности.

Автономная некоммерческая организация может

быть создана одним лицом (может иметь одного

учредителя).

25. Малое предприятие

Чтобы считаться малым, средним илимикропредприятием в 2019 году, нужно

подходить под это определение по трем

основным параметрам:

• Не превышать лимит по размеру доходов.

• Не превышать лимит по численности

сотрудников.

• Не превышать лимит по доле участия

других компаний в уставном капитале.

26. Критерии среднего, малого и микропредприятия

КритерийСреднее

предприятие

Малое

предприятие

Микропредприятие

Доходы

2 млрд. руб.

800 млн. руб.

120 млн. руб.

Численность

сотрудников

101–250 человек

100 человек

15 человек

Доля участия других лиц в капитале

Доля участия государственных

образований (РФ, субъектов РФ,

муниципальных образований),

общественных и религиозных

организаций и фондов не более 25% в

сумме.

Доля участия обычных юридических

лиц (в том числе иностранных) не

более 49% в сумме.

Доля участия юрлиц, которые сами

субъекты малого и среднего

предпринимательства, не ограничена.

27. Международная форма бизнес-плана

Международная форма бизнесплана1. Резюме.

2. Идея предлагаемого проекта.

3. Оценка рынка сбыта.

4. План маркетинга.

5. План производства.

6. Организационный план.

7. Финансовый план.

8. Приложения.

28.

Форма бизнес-плана, применяемая в РоссииТитульный лист: (название и адрес предприятия;

руководитель

предприятия организации); - ФИО и телефон; суть проекта (3-5 строк);

характер строительства; сметная стоимость проекта; годы строительства;

финансирование проекта (в процентах): собственные средства и заемные

средства (отдельно - отечественные и иностранные); срок окупаемости

проекта;

наличие заключений государственной вневедомственной

(независимой), а также экологической экспертизы (организации и даты

утверждения); заявление о коммерческой тайне.

Вводная часть или резюме проекта (3-4 стр.): цели проекта; сущность

проекта; преимущества продукции (услуг); ожидаемый спрос на

продукцию; основные факторы успеха; ожидаемый экспорт продукции

или замещение импорта; требуемые инвестиции; - срок возврата заемных

средств; решение социальных вопросов (создание новых рабочих мест,

прокладка дорог и коммуникаций общего пользования, расширение

жилого фонда, использование труда инвалидов и т.п.).

.

29.

Анализ положения дел в отрасли (3-4 стр.): общая потребностьи объем производства продукции в регионе и России;

ожидаемая доля предприятия по производству продукции в

регионе или в России; потенциальные конкуренты их сильные и

слабые стороны; какие и где появились аналоги продукта за

последние 3 года.

Производственный план: специфические требования к

организации производства; состав основного оборудования, его

поставщики и условия поставок (аренда, покупка), стоимость;

сырье и материалы, поставщики и ориентировочные цены;

альтернативные источники снабжения сырьем и материалами;

форма амортизации, нормы амортизации; себестоимость

намечаемой к производству продукции; структура капитальных

вложений (строительно-монтажные работы, затраты на

оборудование, прочие затраты); сроки ввода и освоение

мощностей; обеспечение экологической и технической

безопасности

30.

31.

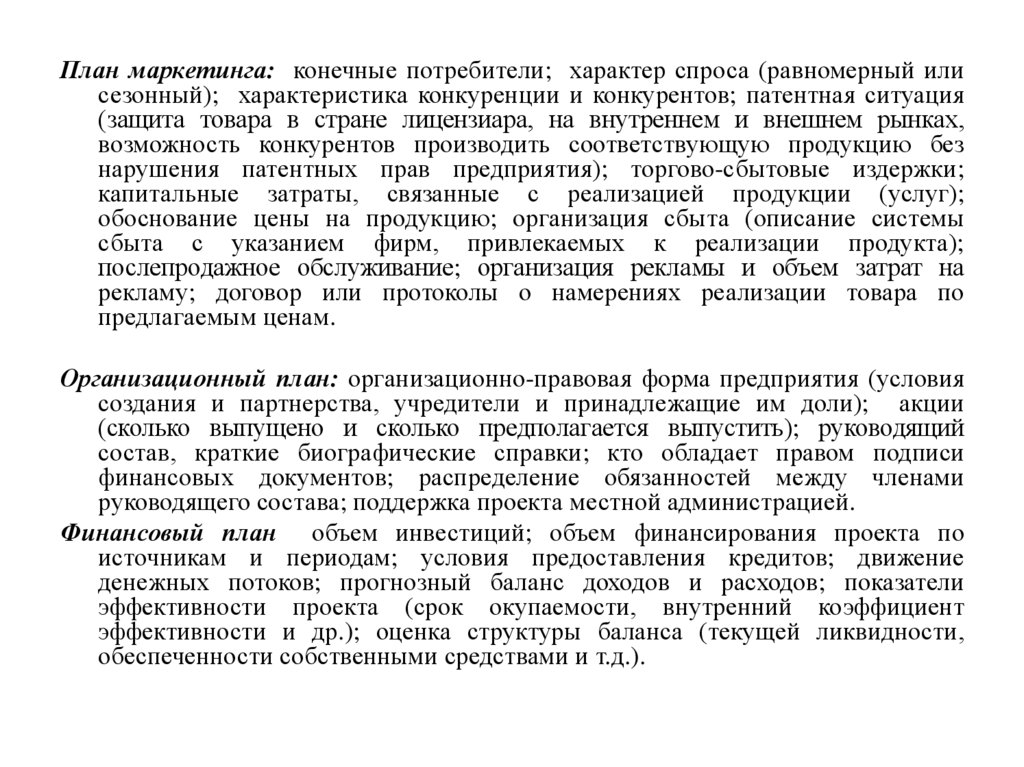

План маркетинга: конечные потребители; характер спроса (равномерный илисезонный); характеристика конкуренции и конкурентов; патентная ситуация

(защита товара в стране лицензиара, на внутреннем и внешнем рынках,

возможность конкурентов производить соответствующую продукцию без

нарушения патентных прав предприятия); торгово-сбытовые издержки;

капитальные затраты, связанные с реализацией продукции (услуг);

обоснование цены на продукцию; организация сбыта (описание системы

сбыта с указанием фирм, привлекаемых к реализации продукта);

послепродажное обслуживание; организация рекламы и объем затрат на

рекламу; договор или протоколы о намерениях реализации товара по

предлагаемым ценам.

Организационный план: организационно-правовая форма предприятия (условия

создания и партнерства, учредители и принадлежащие им доли); акции

(сколько выпущено и сколько предполагается выпустить); руководящий

состав, краткие биографические справки; кто обладает правом подписи

финансовых документов; распределение обязанностей между членами

руководящего состава; поддержка проекта местной администрацией.

Финансовый план объем инвестиций; объем финансирования проекта по

источникам и периодам; условия предоставления кредитов; движение

денежных потоков; прогнозный баланс доходов и расходов; показатели

эффективности проекта (срок окупаемости, внутренний коэффициент

эффективности и др.); оценка структуры баланса (текущей ликвидности,

обеспеченности собственными средствами и т.д.).

32. Факторы внешней микросреды предприятия:

Рынки сбыта

Рынки приобретения

Посредники

Конкуренты

33. Факторы внешней макросреды предприятия

1. Политическая обстановка2. Экономическая обстановка

3. Социальные факторы

4. Законодательство

5. Научно-технические факторы

6. Природные факторы

7. Факторы культуры

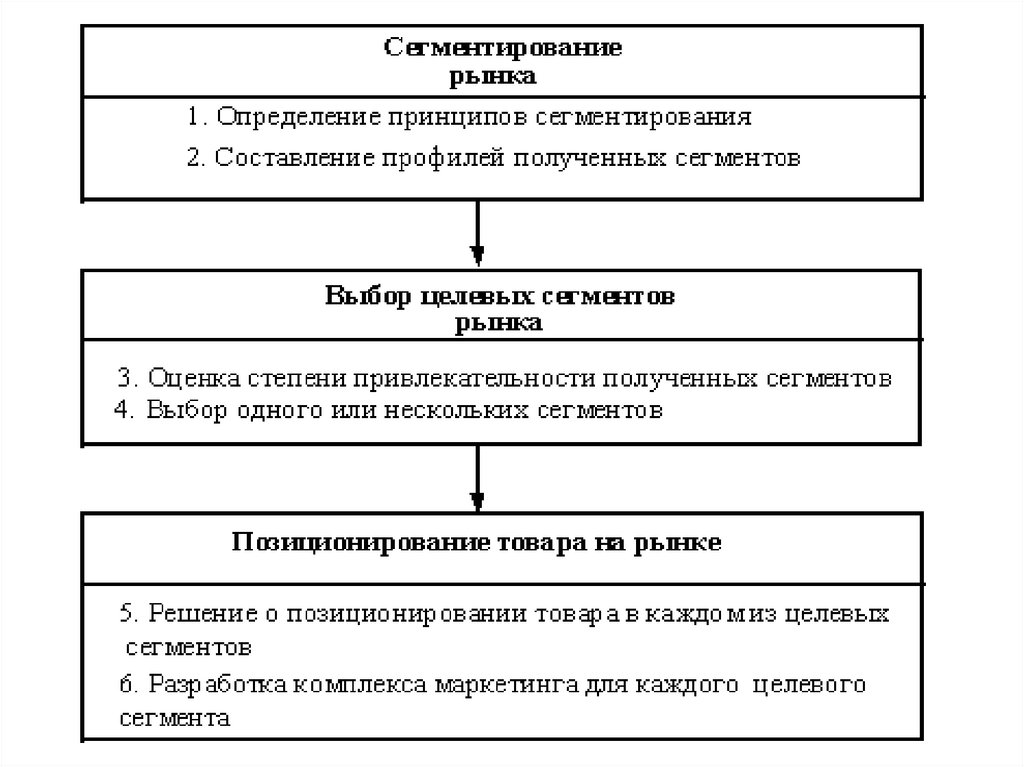

34. Сегмент рынка состоит из потребителей с одинаковыми потребностями и спросом. Сегментирование рынка разбивка рынка на четкие

группыпокупателей, для каждой из которых могут потребоваться

отдельные товары и (или) комплексы маркетинга в

зависимости от потребностей

• массовый маркетинг – решение о массовом производстве и

массовом распространении одного товара и попытки привлечь к

нему покупателей всех типов;

• товарно-дифференцированный маркетинг – решение о

производстве двух или более товаров с разными свойствами,

разного качества, в разной расфасовке и т.д. с целью предложения

рынку разнообразия и различения товаров предприятия от

товаров конкурентов;

• целевой маркетинг (концентрированный) – решение о

разграничении различных групп покупателей, составляющих

рынок, и разработке соответствующих товаров для каждого

целевого рынка.

35.

36. Критерии сегментирования

• Географические (регион, численностьнаселения, климат).

• Демографические (возраст, пол, семейное

положение, уровень дохода, виды

профессий ,уровень образования ).

• Психографические (социальный слой, стиль

жизни, личные качества)

• Поведенческие (степень случайности

покупки, поиск выгод, степень

нуждаемости продукта)

37.

38.

39.

40.

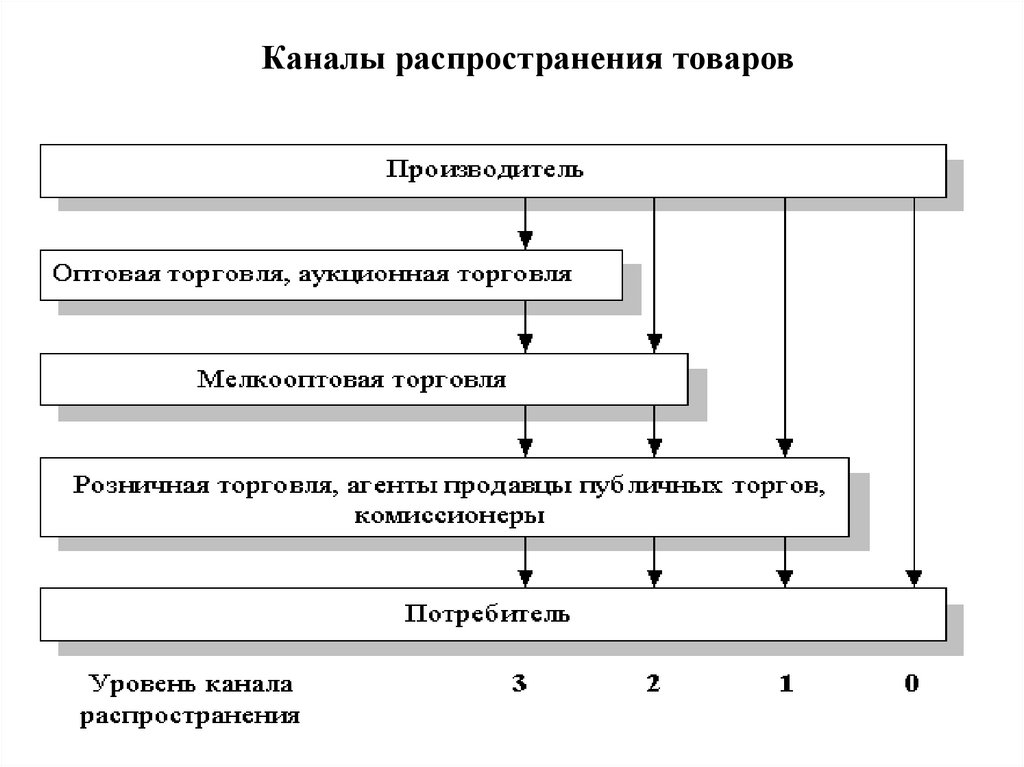

Каналы распространения товаров41. Методы продвижения товара на рынке

Методы продвижения товара на рынке – это всевозможнаядеятельность предприятия по распространению сведений о

достоинствах своего товара и убеждению целевых потребителей

покупать его.

Реклама – любая платная форма неличного представления и

продвижения идей, товаров и услуг.

Стимулирование сбыта – кратковременные побудительные меры

поощрения покупки или продажи товара или услуг.

Пропаганда– неличное и неоплачиваемое стимулирование спроса

на товар, услугу посредством распространения о них

коммерчески важных сведений в печатных средствах

информации или благожелательного представления по радио,

телевидению или со сцены.

Личная продажа – устное представление товара в ходе беседы с

одним или несколькими покупателями.

42. Основные решения в сфере рекламы

43. Пример графика использования средств рекламы

44. Организационный план

Организационная структура управленияпредприятием:

линейная;

функциональная;

линейно-функциональная;

дивизиональная;

матричная

45. Организационный план

• Затраты на оплату труда включают- основную заработною плату, включая все выплаты из

фонда оплаты труда (премии за производственные

результаты, выплаты стимулирующего характера,

надбавки за профессиональное мастерство, выплаты

компенсирующего характера, связанные с режимами

работы и условиями труда);

- дополнительная заработная плата (за не полностью

использованный отпуск работнику, решившему

покинуть компанию; за время, потраченное

сотрудником на выполнение общественно-полезного

или государственного задания и др. 10 - 20% от

основной);

- отчисления на социальные нужды.

46. Производственный план

Для прогнозирования продаж применяют субъективные иобъективные методы.

Субъективные методы не используют аналитических данных, а

основываются на субъективных мнениях различных групп

людей:

•мнения персонала занятого в оптовой или розничной торговле;

•мнения ключевых руководителей;

•метод Дельфи.

А объективные методы базируются на аналитических и

количественных данных:

•рыночное тестирование;

•анализ временных рядов (используют данные за прошлые

периоды);

•статистический анализ спроса.

47. Производственный план

Основные факторы выбора месторасположения:1. Заготовительно-ориентированные факторы: земельные участки (структура, цена

покупки или аренды); сырье, вспомогательные и производственные материалы

(цены,

транспортные

издержки);

трудовые

ресурсы;

2. Факторы, ориентированные на производство: естественные характеристики

(структура почвы, климат и т.д.); технические характеристики и инфраструктура

(близость к партнерам по кооперации, наличие коммуникаций ).

3. Факторы, ориентированные на сбыт: потенциал рынка (структура населения,

структура потребления, покупательная способность, конкуренция в регионе,

репутация местности); сообщения (магистральные связи, транспортные издержки);

торговая инфраструктура и деловые контакты (наличие посредников, ярмарок,

рекламных агентств).

4. Факторы, установленные государством: экономическая система страны и ее

правовая основа; регулирование во внешней торговле (импортно-экспортные

ограничения); законодательство и ограничения по защите окружающей среды;

налоговая система и льготы..

Основной итог раздела – расчет стоимости земельного участка или арендной

платы по вариантам размещения.

48. Прямые материальные издержки на одно изделие

Номер шага0

Длительность шага (годы или доли года)

№

Статьи

1

Сырье и материалы

2

Покупные полуфабрикаты и комплектующие изделия

3

Тара и тарные материалы

4

Топливо и энергия для технологических целей

5

Транспортно-заготовительные расходы

6

Работы и

характера

Итого

услуги

сторонних

организаций

производственного

1

49. Амортизационные отчисления

Номер шага0

Продолжительность шага в годах или долях года

Наименование

основных фондов

1. Основные средства всего, в том числе:

1.1.

Земельный

участок

1.2.

Здания

и

сооружения

(по

амортизационным

группам)

1.3. .......................

2. Нематериальные активы всего, в том

числе:

2.2.

Промышленный

образец

2.3. ...........................

3. Итого

Нормы

Срок ввода в

Первоначальная

амортизации эксплуатаци

стоимость

%

ю

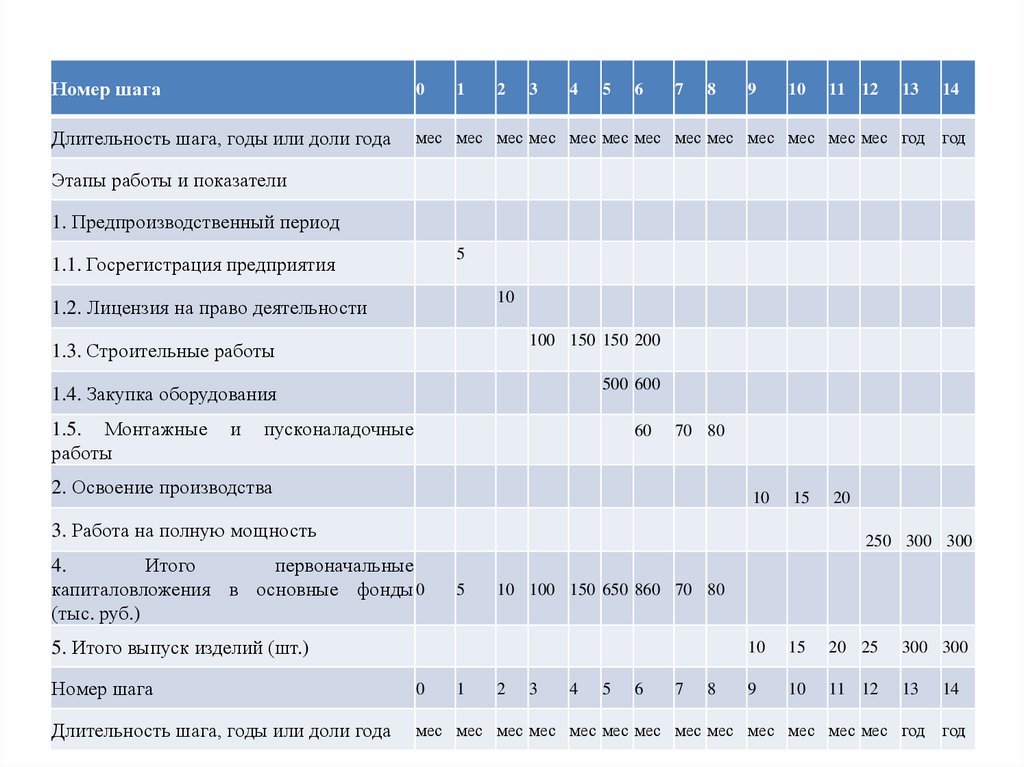

50.

Номер шага0

Длительность шага, годы или доли года

мес мес мес мес мес мес мес мес мес мес мес мес мес год год

1

2

3

4

5

6

7

8

9

10

11 12

13

14

Этапы работы и показатели

1. Предпроизводственный период

5

1.1. Госрегистрация предприятия

10

1.2. Лицензия на право деятельности

1.3. Строительные работы

100 150 150 200

1.4. Закупка оборудования

500 600

1.5. Монтажные

работы

и

пусконаладочные

60

70 80

2. Освоение производства

10

15

3. Работа на полную мощность

20

250 300 300

4.

Итого

первоначальные

капиталовложения в основные фонды 0

(тыс. руб.)

5

10 100 150 650 860 70 80

5. Итого выпуск изделий (шт.)

10

15

20 25

300 300

9

10

11 12

13

Номер шага

0

Длительность шага, годы или доли года

мес мес мес мес мес мес мес мес мес мес мес мес мес год год

1

2

3

4

5

6

7

8

14

51.

Номер шага0

Продолжительность (в годах или долях года)

Статьи

1. Объем производства (шт.)

2. Прямые материальные затраты (итог табл.9.12)

3. Расходы на оплату труда производственных рабочих и специалистов,

непосредственно занятых изготовлением продукции (итог табл. 9.14)

4. Отчисления на социальные нужды (% от стр.3)

5. Амортизационные отчисления (итог табл.9.15)

6. Налоги, относимые на себестоимость

7.

Общепроизводственные

и

общехозяйственные

расходы

амортизационных отчислений и налогов, относимых на себестоимость

без

8. Издержки производства (сумма строк 2...7)

9. Издержки производства без амортизации (стр.8 - стр.5)

10.Издержки по сбыту продукции

11.Издержки производства и сбыта продукции (стр.8+стр.10)

12.Издержки производства

(стр.9+стр.10)

и

сбыта

продукции

без

амортизации

1

...

52. Общие капиталовложения (инвестиции)

Номер шагаПродолжительность (в годах или долях года)

Статьи

1. Основные средства (стр.10 табл.9.6)

2. Нематериальные активы (стр.6 табл.9.7)

3. Итого: затраты на внеоборотные активы (сумма стр.1 и 2)

4. Прочие (некапитализируемые) работы и затраты (стр.4

табл.9.8)

5. Пусконаладочные работы (стр.5 табл. 9.8)

6. Замещение основных средств и нематериальных активов

(стр.3 табл.9.15)

7. Прирост оборотных средств (итог табл.9.18 или 9.20)

8. Общие капиталовложения (инвестиции) (сумма стр. 3...7)

0

1

...

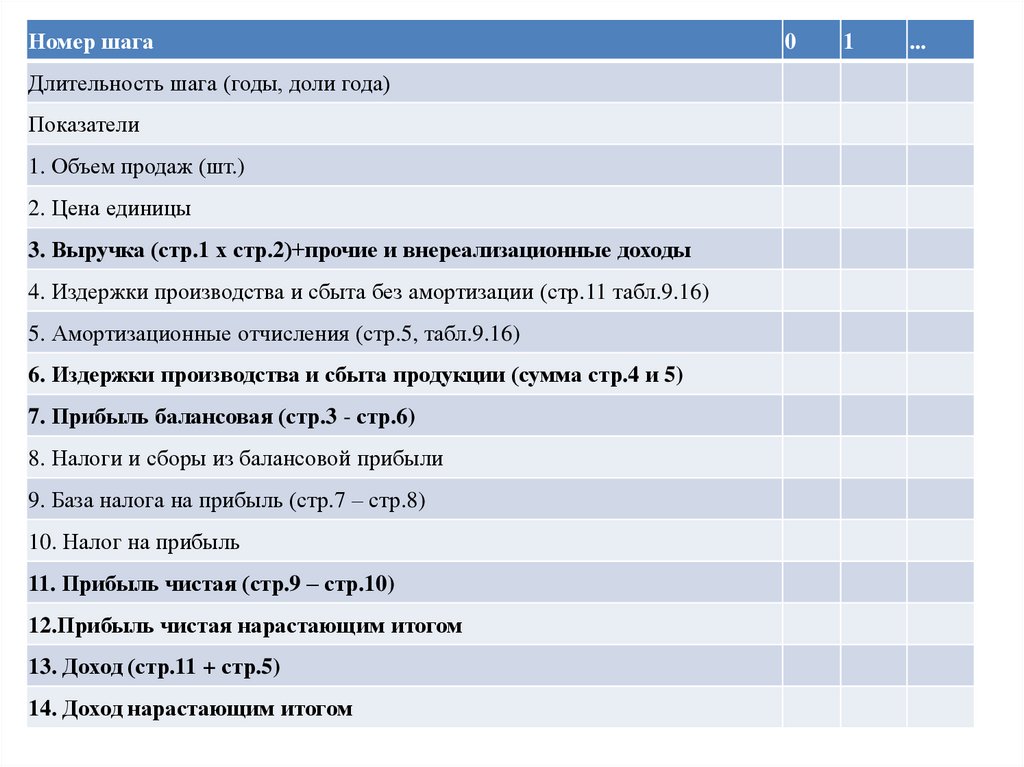

53.

Номер шагаДлительность шага (годы, доли года)

Показатели

1. Объем продаж (шт.)

2. Цена единицы

3. Выручка (стр.1 х стр.2)+прочие и внереализационные доходы

4. Издержки производства и сбыта без амортизации (стр.11 табл.9.16)

5. Амортизационные отчисления (стр.5, табл.9.16)

6. Издержки производства и сбыта продукции (сумма стр.4 и 5)

7. Прибыль балансовая (стр.3 - стр.6)

8. Налоги и сборы из балансовой прибыли

9. База налога на прибыль (стр.7 – стр.8)

10. Налог на прибыль

11. Прибыль чистая (стр.9 – стр.10)

12.Прибыль чистая нарастающим итогом

13. Доход (стр.11 + стр.5)

14. Доход нарастающим итогом

0

1

...

54.

Номер шагаДлительность шага (годы, доли года)

Операционная деятельность

1. Денежные притоки (сумма строк 1.1 и 1.2)

1.1. Выручка от реализации продукции

1.2. Прочие и внереализационные доходы

2. Денежные оттоки (сумма строк 2.1...2.3)

2.1. Издержки производства и сбыта продукции без амортизационных отчислений

2.2. Налоги и сборы

2.3. Внереализационные расходы

3. Сальдо денежного потока от операционной деятельности (стр.1 -стр.2)

Инвестиционная деятельность

4. Денежные притоки (ликвидационная стоимость)

5. Денежные оттоки (сумма строк 5.1...5.2)

5.1. Общие капиталовложения (инвестиции)

5.2. Вложения средств в дополнительные фонды

6. Сальдо денежного потока от инвестиционной деятельности (стр.4 - стр.5)

7. Сальдо двух потоков (чистые денежные поступления проекта) (стр.3 + стр.6)

0

1

...

55. Виды неопределённостей и инвестиционных рисков

• риск, связанный с нестабильностью экономическогозаконодательства и текущей экономической ситуации, условий

инвестирования и использования прибыли;

• внешнеэкономический риск (возможность ведения ограничений на

торговлю и поставки, закрытие границ и т.д..)

• неопределённость политической ситуации, риск неблагоприятных

социально-экономических изменений в стране или регионе;

• неполнота или неточность информации о динамике техникоэкономических показателей, параметрах новой техники и

технологии;

• колебание рыночной конъюнктуры, цен, валютных курсов и т.п.;

• неопределённость природно- климатических условий, возможность

стихийных бедствий;

• производственно-технологический риск (аварии и отказы

оборудования);

• неопределённость целей, интересов и поведения участников;

• неполнота или неточность информации о финансовом положении и

деловой репутации предприятий участников (возможность

неплатежей, банкротств).

56. Методы учета риска

• Укрупнённая оценка устойчивости проекта• Метод вариации параметров (анализ

чувствительности)

• Оценка ожидаемого эффекта с учётом

количественных характеристик проекта

(анализ сценариев)