Финансы

ФинансыПохожие презентации:

Система нормативного регулирования бухгалтерского учета

1. Система нормативного регулирования бухгалтерского учета

СИСТЕМА НОРМАТИВНОГО РЕГУЛИРОВАНИЯБУХГАЛТЕРСКОГО УЧЕТА

1

2. 1 уровень – законодательный

1УРОВЕНЬ

– ЗАКОНОДАТЕЛЬНЫЙ

Документы

– федеральные законы,

постановления, указы.

Органы,

принимающие решения –

Государственная дума РФ,

Правительство РФ, Президент РФ.

2

3. 2 уровень – нормативный

2 УРОВЕНЬ – НОРМАТИВНЫЙДокументы

– положения

(стандарты) по бухгалтерскому

учету (ПБУ).

Органы,

принимающие решения,

–Министерство финансов РФ, ЦБ

РФ.

3

4. 3 уровень – методический

3 УРОВЕНЬ – МЕТОДИЧЕСКИЙДокументы

– нормативные акты

(иные, чем ПБУ), методические

указания, типовые и отраслевые

рекомендации.

Органы,

принимающие решения –

Министерство финансов РФ,

Федеральные органы исполнительной

4

власти.

5. 4 уровень – учетная политика организации

4 УРОВЕНЬ – УЧЕТНАЯПОЛИТИКА

ОРГАНИЗАЦИИ

Документы

– организационнораспорядительная документация.

Органы,

принимающие решения –

руководство организации,

консалтинговые фирмы,

административно-управленческий

персонал.

5

6. Список ПБУ

СПИСОК ПБУ№ п/п, год

принятия

Наименование положения

Дата принятия

№ п/п приказа

МФ РФ

ПБУ 1/08

Учетная политика

организации

06.10.2008

106

ПБУ 2/08

Учет договоров (контрактов)

на капитальное

строительство

24.10.2008

116

ПБУ 3/06

Учет активов и обязательств,

стоимость которых выражена

в иностранной валюте

27.11.2006

154

ПБУ 4/99

Бухгалтерская отчетность

организации

06.07.1999

43

ПБУ 5/01

Учет материально

производственных запасов

6

09.06.2001

44

7.

№ п/п, годпринятия

Наименование положения

№ п/п

приказа

МФ РФ

Дата

принятия

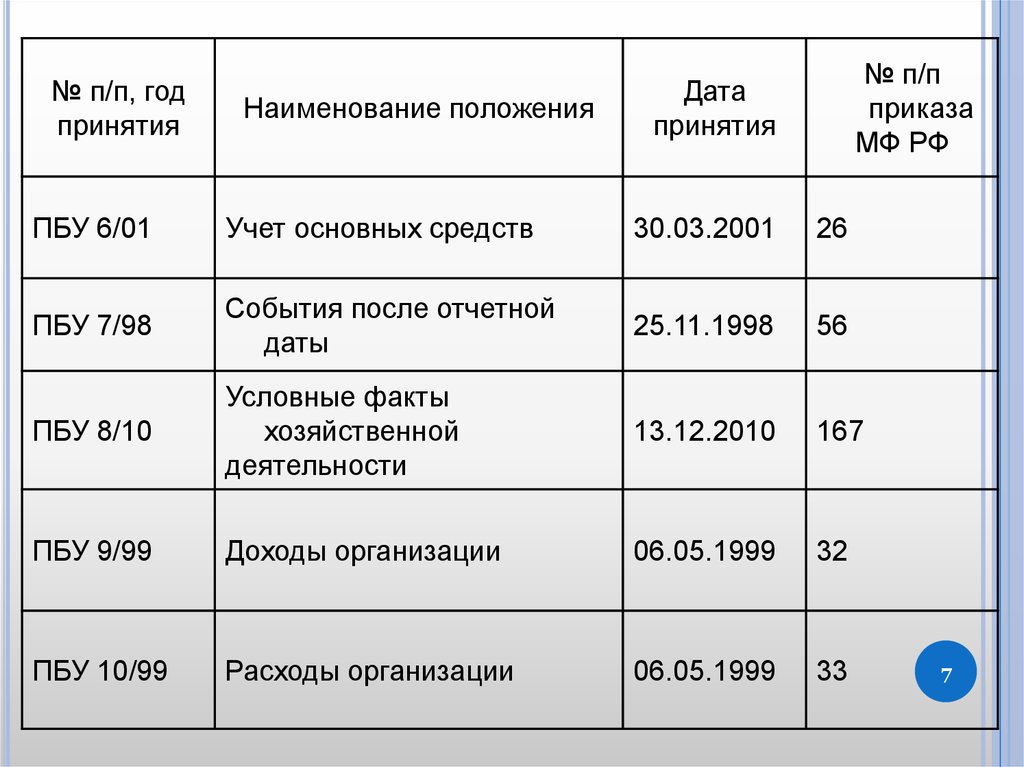

ПБУ 6/01

Учет основных средств

30.03.2001

26

ПБУ 7/98

События после отчетной

даты

25.11.1998

56

ПБУ 8/10

Условные факты

хозяйственной

деятельности

13.12.2010

167

ПБУ 9/99

Доходы организации

06.05.1999

32

ПБУ 10/99

Расходы организации

06.05.1999

33

7

8.

№ п/п, годпринятия

Наименование положения

№ п/п

приказа

МФ РФ

Дата

принятия

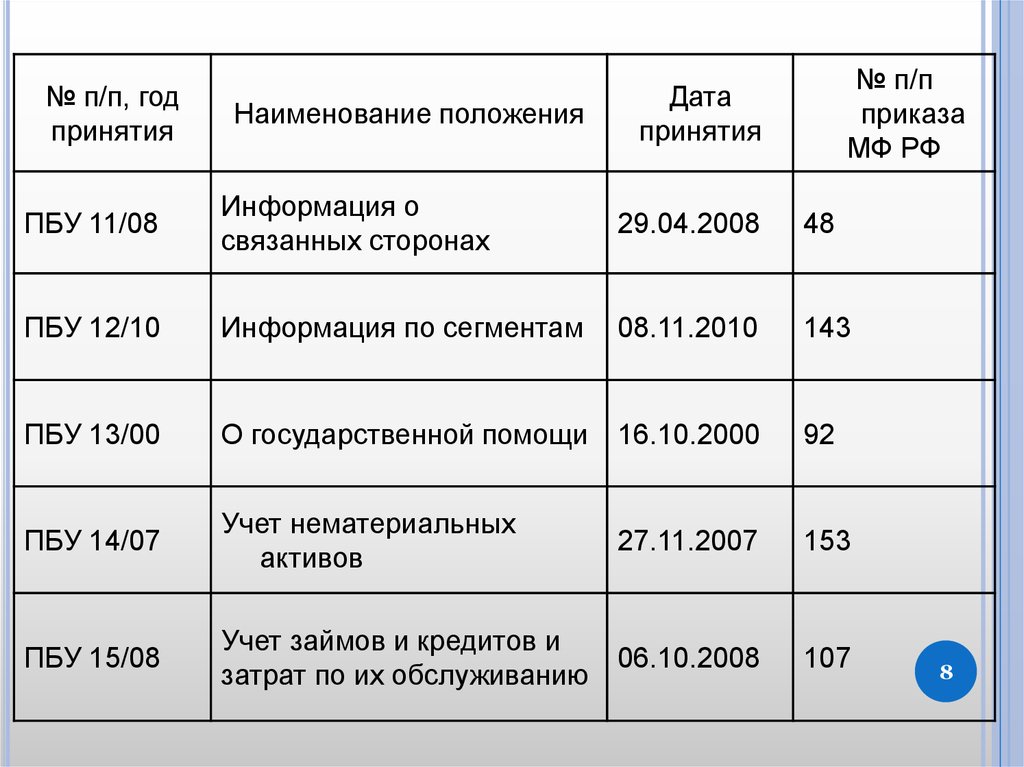

ПБУ 11/08

Информация о

связанных сторонах

29.04.2008

48

ПБУ 12/10

Информация по сегментам

08.11.2010

143

ПБУ 13/00

О государственной помощи

16.10.2000

92

ПБУ 14/07

Учет нематериальных

активов

27.11.2007

153

ПБУ 15/08

Учет займов и кредитов и

затрат по их обслуживанию

06.10.2008

107

8

9.

№ п/п, годпринятия

Наименование положения

Дата

принятия

№ п/п приказа

МФ РФ

ПБУ 16/02

Информация по

прекращаемой

деятельности

02.07.2002

66

ПБУ 17/02

Учет расходов на научноисследовательские,

опытноконструкторские и

технологические работы

19.11.2002

115

ПБУ 18/02

Учет расчетов по налогу

на прибыль

19.11.2002

114

ПБУ 19/02

Учет финансовых

вложений

10.12.2002

126

ПБУ 20/03

Информация об участии

в совместной

деятельности

24.11.2003

105

9

10. Предмет и метод бухгалтерского учета

ПРЕДМЕТ ИМЕТОД

БУХГАЛТЕРСКОГО

УЧЕТА

11. Классификация объектов в бухгалтерском учете

КЛАССИФИКАЦИЯОБЪЕКТОВ

В БУХГАЛТЕРСКОМ УЧЕТЕ

Предмет бухгалтерского учета –

хозяйственная деятельность

организации

Объекты, обеспечивающие

хозяйственную деятельность

Объекты, составляющие

хозяйственную деятельность

11

12. Объекты, обеспечивающие хозяйственную деятельность

ОБЪЕКТЫ,ОБЕСПЕЧИВАЮЩИЕ

ХОЗЯЙСТВЕННУЮ ДЕЯТЕЛЬНОСТЬ

Имущество

Обязательства

12

13. Объекты, составляющие хозяйственную деятельность

ОБЪЕКТЫ,СОСТАВЛЯЮЩИЕ

ХОЗЯЙСТВЕННУЮ ДЕЯТЕЛЬНОСТЬ

Хозяйственные

операции

(хозяйственные процессы).

Финансовые

результаты:

- прибыль;

- убыток.

13

14. Хозяйственные операции

ХОЗЯЙСТВЕННЫЕОПЕРАЦИИ

Факты хозяйственной

жизни, влияющие

на финансовое положение

экономического субъекта и

величину его финансового

результата.

14

15. Классификация имущества организации

КЛАССИФИКАЦИЯ ИМУЩЕСТВА ОРГАНИЗАЦИИИмущество экономического субъекта –

это совокупность материальных и денежных ценностей,

а также юридические отношения с различными организациями.

По составу

Внеоборотные активы

(ВНА)

Оборотные активы

(ОБА)

По сферам

использования

Сфера

Сфера

производств обращени

а

я

Внепроизводственна

я сфера

По источникам

образования

Собственные

Заемные

15

16. Классификация внеоборотных активов

КЛАССИФИКАЦИЯ ВНЕОБОРОТНЫХ АКТИВОВВнеоборотные активы

Функциональной деятельности

(неденежные)

Нематериальные

активы

(НА)

Основные

сред

ства

(ОС)

Отложенные

налоговые

активы

(ОНА)

Инвестиции

(денежные)

Доходные

вложеНезавершен Долгосрочные

ния

ное

финансовые

в матестроительст

вложения

риальные

во

(ДФВ)

ценности

16

17. Классификация оборотных активов

КЛАССИФИКАЦИЯОБОРОТНЫХ

АКТИВОВ

оборотные

активы

функциональной

деятельности (неденежные);

инвестиции

(денежные).

17

18. Неденежные оборотные активы

НЕДЕНЕЖНЫЕОБОРОТНЫЕ АКТИВЫ

– сырье,

материалы и другие аналогичные

ценности;

– затраты в незавершенном производстве

(НП);

– готовая продукция (ГП) и товары для

перепродажи;

– товары отгруженные;

– расходы будущих периодов;

18

– прочие запасы и затраты.

19. Денежные оборотные активы

ДЕНЕЖНЫЕ ОБОРОТНЫЕ АКТИВЫдебиторская

задолженность

(ДЗ);

краткосрочные

финансовые вложения

(КФВ);

денежные

средства (ДС)

19

20. Классификация имущества организации по функциональной роли

КЛАССИФИКАЦИЯИМУЩЕСТВА

ОРГАНИЗАЦИИ ПО ФУНКЦИОНАЛЬНОЙ РОЛИ

Сфера производства

Средства труда:

- нематериальные

активы;

- основные средства.

Предметы труда:

- сырье и материалы;

- полуфабрикаты;

- незавершенное

производство

Сфера обращения

Основные средства:

- здания и оборудование отделов

снабжения и маркетинга.

Оборотные средства:

- предметы обращения:

готовая продукция,

товары,

товары отгруженные;

- денежные средства:

средства в кассе,

средства на расчетных

и валютных счетах,

прочие денежные средства;

- финансовые вложения;

- средства в расчетах:

задолженность покупателей и

заказчиков,

задолженность прочих дебиторов

Внепроизводствен

ная сфера

Основные

средства:

- основные средства

в жилищнокоммунальных,

детских,

оздоровительных

и иных учреждений

20

21. Источники образования имущества организации: собственный капитал

ИСТОЧНИКИОБРАЗОВАНИЯ ИМУЩЕСТВА ОРГАНИЗАЦИИ:

СОБСТВЕННЫЙ КАПИТАЛ

Капитал и

резервы

Первоначально

инвестированный

Добавочный

Реинвестированный

21

22. Добавочный капитал

ДОБАВОЧНЫЙКАПИТАЛ

прирост стоимости имущества при

переоценке;

эмиссионный доход (капитал, внесенный

сверх номинала обыкновенных акций);

положительные курсовые разницы в

случае погашения задолженности

учредителей по взносам

в уставный капитал, выраженной в

иностранной валюте.

22

23. Реинвестированный капитал

РЕИНВЕСТИРОВАННЫЙКАПИТАЛ

резервный

капитал

(резервный фонд);

нераспределенная

прибыль

(непокрытый убыток).

23

24. Источники образования имущества организации: привлеченный капитал

ИСТОЧНИКИ ОБРАЗОВАНИЯ ИМУЩЕСТВАОРГАНИЗАЦИИ: ПРИВЛЕЧЕННЫЙ КАПИТАЛ

Заемные

источники

средств

Долгосрочные

обязательства

Краткосрочные

обязательства

24

25. Долгосрочные обязательства

ДОЛГОСРОЧНЫЕОБЯЗАТЕЛЬСТВА

займы;

кредиты;

отложенные

налоговые

обязательства (ОНО)

25

26. Краткосрочные обязательства

КРАТКОСРОЧНЫЕОБЯЗАТЕЛЬСТВА

займы;

кредиты;

кредиторская

задолженность (КЗ)

26

27.

ДПроцесс

заготовлен

ия

Т ……………………Т '

Процесс

производс

тва

Д'

Процесс

продажи

Движение средств

организации

в хозяйственных процессах

27

28. Общая модель системы бухгалтерского учета

ОБЩАЯ МОДЕЛЬ СИСТЕМЫБУХГАЛТЕРСКОГО УЧЕТА

СИСТЕМА БУХГАЛТЕРСКОГО УЧЕТА

Этапы учетного процесса

НАБЛЮДЕНИЕ

ИЗМЕРЕНИЕ

РЕГИСТРАЦИЯ

ОБОБЩЕНИЕ

Приемы (элементы метода бухгалтерского учета)

Документация

Способ юридического оформления хозяйственных

операций, письменное свидетельство о совершении

хозяйственной операции

Инвентаризация

Способ проверки соответствия фактического наличия

хозяйственных средств данным бухгалтерского учета

Оценка

Способ, с помощью которого хозяйственные средства

получают денежное выражение

28

Калькуляция

Способ исчисления затрат на изготовление единицы

изделия

29. Общая модель системы бухгалтерского учета

ОБЩАЯ МОДЕЛЬ СИСТЕМЫБУХГАЛТЕРСКОГО УЧЕТА

Приемы (элементы метода бухгалтерского учета) (продолжение)

Счета

Способ экономической группировки объектов

бухгалтерского учета

Двойная запись

Способ взаимосвязанного отражения операций

с использованием счетов бухгалтерского учета

Бухгалтерский

баланс

Способ отражения хозяйственных средств и их

источников, позволяющий получить информацию

о состоянии этих объектов на определенную дату

Отчетность

Совокупность обобщенных показателей,

рассчитанных по данным бухгалтерского учета

29