The IFRS Framework")

")

")

")

")

")

")

организации")

+ (КО1 – КО0) – (ОА1 – ОА0) – (ВА1 – ВА0)")

Финансы

ФинансыПохожие презентации:

отчетность организаций")

Бухгалтерский учет и аудит во внешнеэкономической деятельности

1. Бухгалтерский учет и аудит во внешнеэкономической деятельности

Лекция 1Галина Машинистова masheenistova@mail.ru

1

2. Тема № 1

Бухгалтерский учет информационнаясистема.

Галина Машинистова masheenistova@mail.ru

2

3. Структура хозяйственного учета

ХОЗЯЙСТВЕННЫЙ УЧЕТОдна из функций управления организацией. Это

система количественного отражения и качественной

характеристики экономических явлений и процессов с

целью контроля и эффективного управления ими.

СТАТИСТИЧЕСКИЙ

УЧЕТ

Галина Машинистова masheenistova@mail.ru

БУХГАЛТЕРСКИЙ

УЧЕТ

финансовый

и управленческий

3

НАЛОГОВЫЙ

УЧЕТ

4. Бухгалтерский учет

Упорядоченная система сбора, наблюдения,измерения,

регистрации,

обработки

и

обобщения

информации

в

стоимостном

выражении об имуществе и обязательствах

организации, их движении и изменениях в

результате деятельности организации на основе

сплошного, непрерывного, документального и

взаимосвязанного отражения всех фактов

хозяйственной деятельности

Галина Машинистова masheenistova@mail.ru

4

5. Основная задача бухгалтерского учета

Формирование полной и достовернойинформации о деятельности предприятия и

его имущественном положении, необходимой

внутренним пользователям бухгалтерской

отчетности - руководителям, учредителям,

участникам и собственникам имущества

организации, а также внешним - инвесторам,

кредиторам и другим пользователям

бухгалтерской отчетности

Галина Машинистова masheenistova@mail.ru

5

6. Основные различия финансового и управленческого учета

Финансовый учетУправленческий учет

Обеспечивает данными

внешних пользователей

Обеспечивает данными

внутренних пользователей

Обязателен и строго

регламентирован

Не обязателен и зависит от

целей

Используется для организации Используется для сегментов

в целом

организации

Приоритетна – точная

информация

Приоритетна – оперативная

и приемлемая информация

Общедоступен

Коммерческая тайна

6

Галина Машинистова masheenistova@mail.ru

7. Нормативное регулирование бухгалтерского учета

1-й уровень – законодательный2-й уровень – нормативный

3-й уровень – методический

4-й уровень – внутренний

Галина Машинистова masheenistova@mail.ru

7

8. Законодательный уровень

Федеральные законы(«О бухгалтерском учете», «Об

акционерных обществах» и т.д.), все

Кодексы (Гражданский, Налоговый,

Трудовой, Таможенный и т.д.)

Галина Машинистова masheenistova@mail.ru

8

9. Нормативный уровень

Положения по бухгалтерскому учету –национальные

российские

бухгалтерские стандарты. На 2019 год

существует 24 стандарта (ПБУ),

разработанных

на

основе

международных

стандартов

финансовой отчетности (МСФО)

Галина Машинистова masheenistova@mail.ru

9

10. Цели СМСФО

Разработать комплект высококачественных,понятных и практически реализуемых

стандартов

Продвигать внедрение и строгое соблюдение

этих стандартов

Принимать во внимание потребности малых

предприятий

Способствовать конвергенции национальных

и международных стандартов

Галина Машинистова

masheenistova@mail.ru

10

11. МСФО

Это стандарты и разъяснения, принятыеПравлением КМСФО

Они состоят из:

Международных стандартов финансовой

отчетности IFRS;

Международных стандартов финансовой

отчетности IАS;

Разъяснений

Галина Машинистова

masheenistova@mail.ru

11

12. Методический уровень

Инструкции,методические

указания, письма, разъяснения,

выпускаемые Минфином России

и другими министерствами и

ведомствами

Галина Машинистова masheenistova@mail.ru

12

13. Внутренний уровень

Локальные нормативные акты,устанавливаемые самой организацией:

учетная политика организации;

рабочий план счетов;

система оплаты труда

Галина Машинистова masheenistova@mail.ru

13

14. Ответственность за организацию бухгалтерского учета на предприятиях, соблюдение законодательства при выполнении хозяйственных

операцийнесут руководители

организаций

Галина Машинистова masheenistova@mail.ru

14

15. Учетная политика организации – это документ, отражающий правила, методики, оценки, применяемые организацией при отражении своей

деятельности в бухгалтерскомучете

Галина Машинистова masheenistova@mail.ru

15

16. Учетная политика организации

Законодательный аспект предполагаетраскрытие информации о том, насколько

организация следует нормативным актам в

части возможностей не использования

принципов учета и других особенностей

деятельности

Галина Машинистова masheenistova@mail.ru

16

17. Учетная политика организации

Организационный аспект предполагаетраскрытие информации об организации

бухгалтерской службы предприятия

Методический аспект предполагает выбор и

обоснование одного из нескольких

законодательно разрешенных способов

ведения учета в организации

Галина Машинистова masheenistova@mail.ru

17

18. Принципы бухгалтерского учета (по МСФО) The IFRS Framework

Основополагающие допущения:учет по методу начисления (accrual

basis) в отличие от принципа по оплате

(cash basis)

непрерывность деятельности (going

concern)

Галина Машинистова

masheenistova@mail.ru

18

19. Качественные характеристики полезной информации

Фундаментальные качественные

характеристики

характеристики, которым

обязательно должна

удовлетворять

представляемая в

отчетности информация

Характеристики,

улучшающие

полезность

информации

применение их важно, но

не должно вступать в

конфликт с

фундаментальными

характеристиками.

20. Принципы бухгалтерского учета (по МСФО)

Качественные характеристикифинансовой отчетности:

уместность (relevance)

существенность (material)

достоверное представление (faithful

representation)

Галина Машинистова

masheenistova@mail.ru

20

21. Принципы бухгалтерского учета (по МСФО)

Достоверное (правдивое) представлениевключает:

полноту (complete)

нейтральность (neutral)

отсутствие ошибок (free from error)

Галина Машинистова

masheenistova@mail.ru

21

22. Принципы бухгалтерского учета (по МСФО)

Качественные характеристикиулучшающие полезность:

сопоставимость (comparability)

проверяемость (verifiability)

своевременность (timeliness)

понятность (understandability)

Галина Машинистова

masheenistova@mail.ru

22

23. Принципы бухгалтерского учета (ПБУ 1/2008)

Принципы:• существенности

• нейтральности

Галина Машинистова masheenistova@mail.ru

23

24. Принципы бухгалтерского учета (ПБУ 1/2008)

Допущения:• имущественной обособленности

• непрерывности деятельности

• временной определенности фактов

хозяйственной деятельности

• последовательности применения

учетной политики

Галина Машинистова masheenistova@mail.ru

24

25. Принципы бухгалтерского учета (ПБУ 1/2008)

Требования:• полноты

• своевременности

• осмотрительности

• приоритета содержания перед формой

• непротиворечивости

• рациональности

Галина Машинистова masheenistova@mail.ru

25

26.

Предмет, цель и методбухгалтерского учета.

Объекты бухгалтерского

учета. Основные

элементы метода.

Галина Машинистова masheenistova@mail.ru

26

27. Цель бухгалтерского финансового учета

Сформировать полную и достовернуюинформацию о состоянии и деятельности

организации, необходимую для выявления

ресурсов

предприятия

и

принятия

решений по работе в организации и с

организацией, а также для контроля за

выполнением принятых решений

Галина Машинистова masheenistova@mail.ru

27

28. Основные задачи финансового учета

Формирование полной и достоверной информациио деятельности предприятия и его имущественном

положении

Обеспечение контроля за соблюдением

законодательства, финансовым состоянием

предприятия с целью предотвращения негативных

явлений в хозяйственной деятельности

Выявление финансового результата и

неиспользованных резервов организации

Галина Машинистова masheenistova@mail.ru

28

29. Предмет бухгалтерского финансового учета

Финансово-хозяйственная жизньорганизации, реализуемая через

хозяйственные операции

(действия)

Галина Машинистова masheenistova@mail.ru

29

30. Категории бухгалтерского финансового учета

Активы (имущество) организацииОбязательства организации

Капитал организации и его изменения

Доходы организации

Расходы организации

Галина Машинистова masheenistova@mail.ru

30

31. Цель управленческого учета

Предоставление информациидля принятия внутренних

управленческих

решений

Галина Машинистова masheenistova@mail.ru

31

32. Задачи управленческого учета

Оказать помощь в прогнозировании,планировании

и

принятии

управленческих решений путем

обеспечения

руководителей

качественной информацией для

оценки

альтернативных

направлений.

Галина Машинистова masheenistova@mail.ru

32

33. Задачи управленческого учета

Обеспечить контроль за выполнениемпринятых

решений

путем

сопоставления

фактических

результатов с расчетными и анализа

полученных отклонений.

· Фокусировать внимание на будущих

событиях с целью правильного расчета

планируемых показателей.

Галина Машинистова masheenistova@mail.ru

33

34. Метод бухгалтерского финансового учета

Методом финансового учета являетсямоделирование

деятельности

организации, то есть создание модели

действующей

организации

с

помощью специфических приемов и

способов (элементов метода)

Галина Машинистова masheenistova@mail.ru

34

35. Элементы метода

ДокументированиеИнвентаризация

Оценка

Калькулирование

Счета

Двойная запись

Баланс

35

Отчетность

Галина Машинистова masheenistova@mail.ru

36. Движение информации в системном бухгалтерском учете

ПервичныеРегистры

Бухгалтерская

учетные бухгалтерского отчетность

документы

учета

Архив

Галина Машинистова masheenistova@mail.ru

36

37. Инвентаризация обязательна

При передаче имущества в аренду, выкупе,продаже

При реорганизации предприятия

Перед составлением годовой отчетности

При смене материально ответственных лиц

При выявлении фактов хищений

При чрезвычайных обстоятельствах

Галина Машинистова masheenistova@mail.ru

37

38. Оценка

Представляет собой способ денежногоизмерения имущества организации и его

источников.

Все

операции

отражаются

в

бухгалтерском учете в рублях.

Имущество оценивается в зависимости от

способа его поступления в организацию:

Галина Машинистова masheenistova@mail.ru

38

39. Оценка в зависимости от способов поступления имущества в организацию

При покупке или производстве собственнымисилами – по сумме всех затрат

При поступлении в качестве вклада в

уставный

капитал

–

по

стоимости,

согласованной учредителями

При безвозмездном

рыночной стоимости

поступлении

–

по

При обмене – по рыночной стоимости

выбывающего (или поступающего) имущества

Галина Машинистова masheenistova@mail.ru

39

40. Калькулирование

Калькулирование – это процессисчисления в денежном выражении затрат

на производство и реализацию продукции,

работ, услуг.

Калькулирование как элемент метода

бухгалтерского учета помогает вычленить и

раскрыть

определенный

массив

информации, используемой в основном в

подсистеме

управленческого

бухгалтерского учета

Галина Машинистова masheenistova@mail.ru

40

41. Балансовое уравнение – «золотое правило бухгалтерского учета»

АКТИВЫ=

ОБЯЗАТЕЛЬСТВА

НЕРАСПРЕДЕЛЕННАЯ

ПРИБЫЛЬ

ПРИБЫЛЬ

ДОБАВОЧНЫЙ

+

-

КАПИТАЛ

+

АКЦИОНЕРНЫЙ

КАПИТАЛ

НАЛОГИ

ЧИСТАЯ ПРИБЫЛЬ

Галина Машинистова masheenistova@mail.ru

+

41

- ДИВИДЕНДЫ

КАПИТАЛ

42. Отчетность – завершающая стадия бухгалтерского учета

Отчетность – компактная и законченная формапредоставления информации о деятельности

организации. Она дает ответы на основные

вопросы бизнеса:

• Каково финансовое состояние организации?

(баланс)

• Каков ее финансовый результат? (отчет о

финансовых результатах)

• Каковы её денежные потоки? (отчет о

движении денежных средств)

42

Галина Машинистова masheenistova@mail.ru

43. Тема № 2

Основные объекты(категории)

бухгалтерского учета

Галина Машинистова masheenistova@mail.ru

43

44. Активы, обязательства и капитал – основные категории бухгалтерского учета

Галина Машинистоваmasheenistova@mail.ru

44

45. Активы (средства) организации

Внеоборотные активы Оборотные активынематериальные

активы

основные средства

доходные вложения в

материальные

ценности

запасы

незавершенное

производство

денежные средства

финансовые вложения

финансовые вложения дебиторская

задолженность

Отложенные

налоговые активы

45

Галина Машинистова masheenistova@mail.ru

46. Источники средств организации

Собственные (капитал)Привлеченные

(обязательства)

уставный капитал

долгосрочные

добавочный капитал:

кредиты и займы

суммы переоценки основных средств

отложенные налоговые

обязательства

суммы эмиссионного дохода

краткосрочные:

курсовые разницы по вкладам в

уставный капитал организации

нераспределенная прибыль (из

которой выделяется резервный

капитал)

кредиты и займы

кредиторская

задолженность

46

Галина Машинистова masheenistova@mail.ru

47. Доходы и расходы организации – основные категории бухгалтерского учета

Галина Машинистоваmasheenistova@mail.ru

47

48. Схема деятельности организации

Д1Д1

Т

Д2

Т (М)

П

Т(ГП)

Галина Машинистова masheenistova@mail.ru

48

Д2

49. Доходы организации

Увеличение капитала организации врезультате поступления активов

Увеличение капитала по решению

акционеров не является доходом

организации

Галина Машинистова masheenistova@mail.ru

49

50. Виды доходов

Доходы от обычных видовдеятельности

Прочие доходы

Галина Машинистова masheenistova@mail.ru

50

51. Расходы организации

Уменьшение капитала организации врезультате выбытия активов или

возникновения обязательств

Уменьшение капитала по решению

акционеров не является расходом

организации

Галина Машинистова masheenistova@mail.ru

51

52. Виды расходов

Расходы по обычным видамдеятельности

Прочие расходы

Галина Машинистова masheenistova@mail.ru

52

53. Затраты организации

Это вложения в активы, которые вбудущем должны принести

организации доход

Расходами затраты становятся при

выбытии из актива баланса

Галина Машинистова masheenistova@mail.ru

53

54. Тема № 3

Финансоваяотчетность

Галина Машинистова masheenistova@mail.ru

54

55. Отчетность – завершающая стадия бухгалтерского учета

Отчетность – компактная и законченная формапредоставления информации о деятельности

организации. Она дает ответы на основные

вопросы бизнеса:

• Каково финансовое состояние организации?

• Каков ее финансовый результат?

• Каковы изменения ее финансового

положения?

Галина Машинистова masheenistova@mail.ru

55

56. Состав финансовой отчетности

1. бухгалтерский баланс – форма № 1;2. отчет о финансовых результатах – форма № 2;

3. пояснения к балансу и отчету о финансовых результатах, в том числе:

а) отчет об изменениях капитала – форма № 3;

Форматизиро-

б) отчет о движении денежных средств – форма № 4

ванная

в) отчет о целевом использовании полученных средств –

пояснений

часть

форма № 6

г) пояснительная записка (форматизированная часть

пояснений)

д) пояснительная записка (текстовая часть пояснений)

4. аудиторское заключение (для тех организаций, которые в соответствии с законом «Об аудиторской деятельности» обязаны проходить обязательный

аудит)

Галина Машинистова masheenistova@mail.ru

56

57. Отчетный период

Календарный год с 1 января по 31декабря

Для организаций, образованных, начиная

с 1-го октября – период со дня

регистрации по 31 декабря следующего

календарного года

Составляется отчетность ежемесячно

Галина Машинистова masheenistova@mail.ru

57

58. Сроки предоставления отчетности

Для организаций, не являющихсяакционерными обществами:

Не не позднее 3 месяцев по окончании

финансового года

Для акционерных обществ:

Не ранее 2-х и не позднее 6-ти месяцев по

окончании финансового года

Галина Машинистова masheenistova@mail.ru

58

59. Сроки публикации отчетности

Организации, не являющиеся открытымиакционерными обществами, предоставляют

свою отчетность в органы государственной

статистики в обычные сроки

Открытые акционерные общества

публикуют свою отчетность не позднее 1-го

июля года, следующего за отчетным

Галина Машинистова masheenistova@mail.ru

59

60. Баланс

АктивПассив

Капитал и Резервы

Внеоборотные

активы

• Оборотные

активы

Галина Машинистова masheenistova@mail.ru

Долгосрочные

обязательства

• Краткосрочные

обязательства

60

61. Активы организации

Это ресурсы, принадлежащиеорганизации в результате прошлых

операций

Активы в будущем должны принести

доход организации

Галина Машинистова masheenistova@mail.ru

61

62. Активы организации

Затраты – это всегда активы,поскольку это – вложение денежных

средств в ресурсы, которые в

будущем должны принести

организации доход

Галина Машинистова masheenistova@mail.ru

62

63. Пассивы организации

Это с экономической точки зренияисточники имеющихся активов

(имущества)

Их можно определить как внешние

и внутренние обязательства

организации

Галина Машинистова masheenistova@mail.ru

63

64. Обязательства организации

Это задолженность организации,образовавшаяся в результате

операций прошлых периодов,

расчеты по которой должны

привести к оттоку активов

Галина Машинистова masheenistova@mail.ru

64

65. Капитал организации

Вложения собственников ворганизацию и прирост этих средств в

результате деятельности (прибыль)

или в результате прочих событий

(добавочный капитал)

Это задолженность организации перед

ее собственниками или

имущественные права собственников

Галина Машинистова masheenistova@mail.ru

65

66. Чистые активы организации

Разница между имуществоморганизации (ее активами) и ее

обязательствами.

Чистые активы равны собственному

капиталу организации

Галина Машинистова masheenistova@mail.ru

66

67. Отчет о финансовых результатах

ДоходыРасходы

Прибыль

Налог

Чистая прибыль

Галина Машинистова masheenistova@mail.ru

67

«+»

«–»

«–»

68. Доходы организации

Увеличение капитала организации врезультате поступления активов

Увеличение капитала по решению

акционеров не является доходом

организации

Галина Машинистова masheenistova@mail.ru

68

69. Расходы организации

Уменьшение капитала организации врезультате выбытия активов или

возникновения обязательств

Уменьшение капитала по решению

акционеров не является расходом

организации

Галина Машинистова masheenistova@mail.ru

69

70. Требования МСФО 1 «Представление финансовой отчетности»

Анализ доходов и расходов предоставляется вотчете о прибылях и убытках или в

приложениях к нему

Анализ доходов и расходов предоставляется в

двух форматах:

Методом характера затрат

Методом функций затрат

70

Галина Машинистова

masheenistova@mail.ru

Галина Машинистова

masheenistova@mail.ru

70

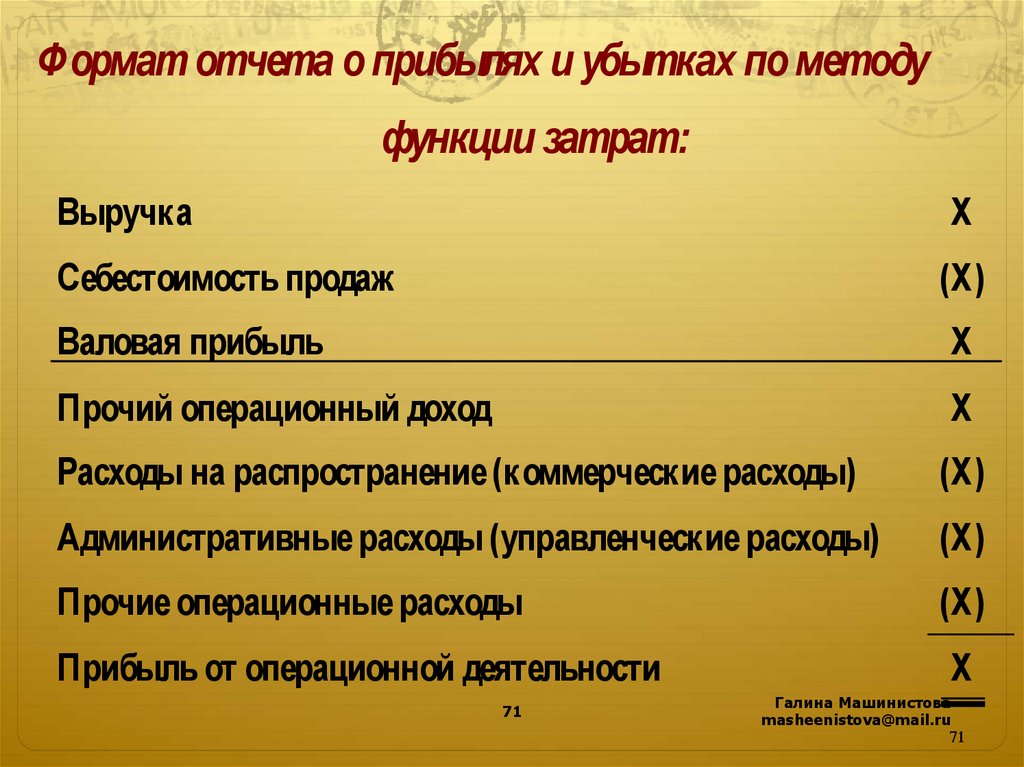

71.

Формат отчета о прибылях и убытках по методуфункции затрат:

Выручка

Х

Себестоимость продаж

(Х)

Валовая прибыль

Х

Прочий операционный доход

Х

Расходы на распространение (коммерческие расходы)

(Х)

Административные расходы (управленческие расходы)

(Х)

Прочие операционные расходы

(Х)

Прибыль от операционной деятельности

Х

71

Галина Машинистова

masheenistova@mail.ru

71

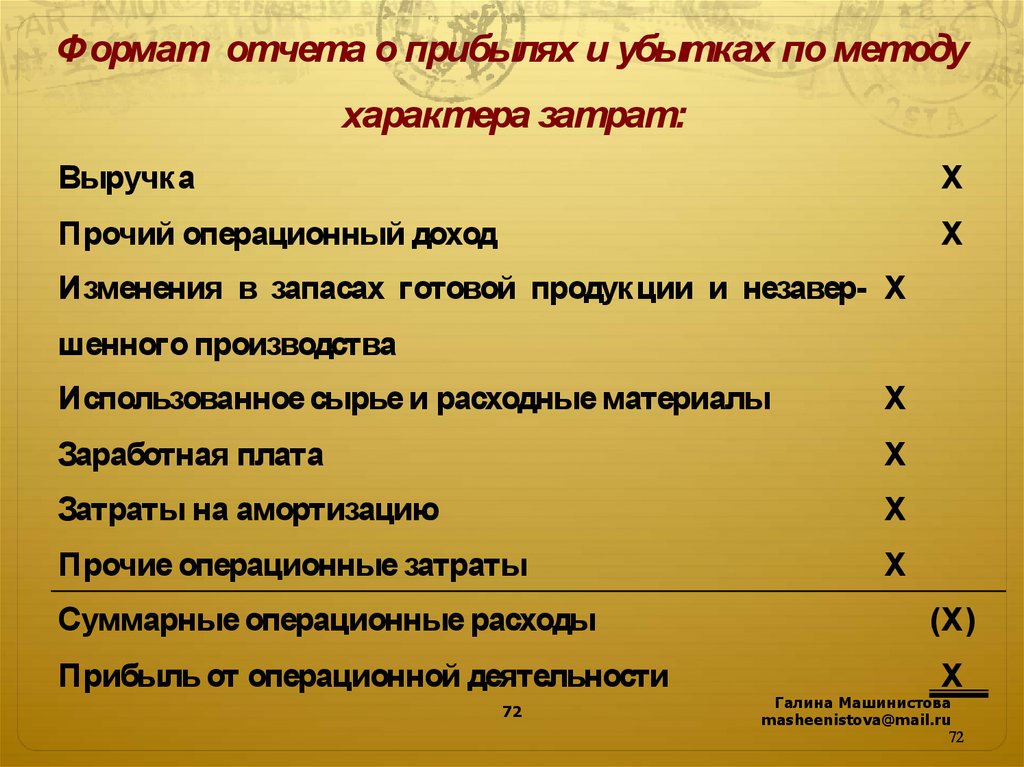

72.

Формат отчета о прибылях и убытках по методухарактера затрат:

Выручка

Х

Прочий операционный доход

Х

Изменения в запасах готовой продукции и незавер- Х

шенного производства

Использованное сырье и расходные материалы

Х

Заработная плата

Х

Затраты на амортизацию

Х

Прочие операционные затраты

Х

Суммарные операционные расходы

Прибыль от операционной деятельности

72

(Х)

Х

Галина Машинистова

masheenistova@mail.ru

72

73. Отчет о движении денежных средств

Приток денегОтток денег

Чистое движение

денежных средств

Галина Машинистова masheenistova@mail.ru

73

«+»

«–»

74. Будущие экономические выгоды

Это потенциальная возможностьимущества прямо или косвенно

способствовать притоку денежных

средств или их эквивалентов в

организацию.

Галина Машинистова

masheenistova@mail.ru

74

75. Отчет о движении денежных средств составляется по трем направлениям:

• по текущей,• инвестиционной;

• финансовой деятельности

организации.

76. При составлении отчета о движении денежных средств используются два способа определения потока денежных средств – прямой и

косвенный77. При косвенном методе чистая прибыль или убыток корректируются с учетом результатов операций не денежного характера, любых

отсрочек илиначислений прошлых периодов,

будущих денежных поступлений

или платежей

78. Корректировка прибыли:

Чистая прибыль увеличивается насумму амортизационных

отчислений за отчетный период,

поскольку амортизация не

предусматривает платежей в

денежной форме.

79. Корректировка прибыли:

Чистая прибыль уменьшается насумму прироста остатка запасов,

поскольку данный прирост

способствует «замораживанию» и,

следовательно, оттоку денежных

средств, и увеличивается на сумму

уменьшения остатков запасов.

80. Корректировка прибыли:

Чистая прибыль уменьшается насумму прироста дебиторской

задолженности, поскольку увеличение

остатков дебиторской задолженности

приводит к связыванию средств в

расчетах и, следовательно, оттоку

денежных средств, и увеличивается на

сумму уменьшения остатков

дебиторской задолженности.

81. Корректировка прибыли:

Чистая прибыль увеличивается насумму прироста остатков

кредиторской задолженности,

поскольку она характеризует

высвобождение денежных средств

и уменьшается на сумму

уменьшения кредиторской

задолженности.

82. Формула баланса

Д + ОА + ВА = К + ДО + КО83. Д – денежные средства; ОА – оборотные активы кроме денежных средств; ВА – внеоборотные активы; К – капитал; ДО – долгосрочные

обязательства;КО – краткосрочные обязательства

ЧП – чистая прибыль