Похожие презентации:

Основы и стратегии

1. Инвестор лайт

ДЕНЬ 1. ОСНОВЫ И СТРАТЕГИИ2. Цели обучения

Работа с агентской услугой – добавить новые компетенции,увеличить стоимость услуги, начать выстраивать

долгосрочные отношения с клиентами, заинтересованными в

инвестициях

Работа с личным капиталом – начать инвестировать самим,

используя свои знания и наработки, сформировать подушку

безопасности или организовать дополнительный заработок

3. Кто такой инвестор?

Инвестор - физическое или юридическое лицо,размещающее капитал, как собственный, так и заемный,

с целью последующего получения прибыли.

Инвестиции — денежные средства, ценные бумаги,

иное имущество, в том числе имущественные права,

иные права, имеющие денежную оценку, вкладываемые в

объекты предпринимательской и (или) иной

деятельности в целях получения прибыли и (или)

достижения иного полезного эффекта.

На этом курсе мы начнем разбирать инвестиции в

недвижимость.

4. Почему недвижимость?

Стабильность – недвижимость нужна всегда – людирождаются, переезжают, женятся, разводятся, отдыхают и т. д.

Возможность получать пассивный доход – в некоторых

стратегиях уровень участия инвестора минимален.

Относительно низкие риски – если в собственности есть

объект недвижимости, даже в кризис его можно продолжать

использовать, меняя стратегии.

Рост цены – постоянно растет в цене, обгоняет инфляцию.

Многовариантность – прибыль можно получать, используя

разные стратегии, комбинируя и меняя их в зависимости от

цели инвестора.

5. две цели инвестирования

Формирование капитала (цель –максимально нарастить капитал

в минимальные сроки)

Сохранение капитала (цель –

сохранить то, что имеем и

получать пассивный доход)

Сейчас мы будем разбирать стратегии,

направленные на достижение первой цели

6. риски

Абсолютно безрисковых стратегий не существуетНизкий риск – когда в собственности есть материальный актив

Умеренный риск – материального актива в собственности нет,

но есть значительное влияние на доход

Высокий риск – материального актива в собственности нет,

влияния на доход нет, знаний и опыта в сфере тоже нет (здесь

не стоит использовать кредитные средства)

Как распределять свой инвестиционный портфель:

Низкорисковые стратегии – 50-90% от располагаемой суммы

Умеренно-рисковые – 23-30% от располагаемой суммы

Высокорисковые – 1-10% от располагаемой суммы

7. Как считать доходность

Стандартная формула доходности: ЧП/ВС*100%=% годовыхЧП - чистая прибыль за вычетом всех расходов

ВС – вложенные средства

Дано: купили за наличку квартиру за 6 000 000 р. (все расходы,

включая ремонт). Решили сдать в долгосрочную аренду.

Сдаем за 33 000 р. в месяц, КУ платит арендатор.

Налог на недвижимость ~ 3000 р. в год.

ЧП: доход от сдачи*12-налог=(33 000*12)-3000= 393 000 р. (если

нет других расходов)

ВС: сумма покупки= 6 000 000 р.

Доходность: 393 000(ЧП)/6000000(ВС)*100%=6,55%.

8. Как считать доходность

Посчитаем ту же квартиру при покупке в ипотеку.Допустим, у нас был ПВ 42% = 2 500 000 р.

ЕП при ставке 9% на 30 лет = 28 162 р.

ЧП: доход от сдачи*12 - ЕП*12 - налог – страховка = 33000*12-

28162*12-3000-12000 = 43 056 р.

ВС=ПВ+страховка=2 512 000 р.

Доходность: 43056/2512000*100%= 1,7%

Делаем вывод, что для этого объекта стратегия долгосрочная

аренда не подходит ни при покупке за собственные средства,

ни при покупке в ипотеку, по крайней мере, при текущей

ставке.

ЧП – это наши доходы минус текущие расходы. ВС – все

средства, которые были вложены до начала получения

прибыли.

9. Срок окупаемости

Общая формула: СР = ВС/ДПГ,Где СР = срок окупаемости инвестиций

ВС = вложенные средства (все средства, вложенные до

начала получения прибыли)

ДПГ = денежный поток в год (чистая прибыль за год за

вычетом всех текущих расходов)

Посчитаем срок окупаемости для квартиры из предыдущего

слайда

СР = 6000000/393000 = 15,3 лет

СР = 2512000/43056 = 58,3 лет

10. Как считать доходность

Берем ту же квартиру за 6 000 000 рублей.Допустим, что мы не захотели ее сдавать, и решили продать

через 6 месяцев после покупки.

Продать нам ее удалось за 6 400 000 рублей.

При этом 100 000 р. мы отдали риелтору, за 6 месяцев

заплатили коммуналки 24 000 р., за полгода набежала

половина годового налога на недвижимость – 1 500 р., мы

оплатили половину стоимости ячейки – 4 000 р., сделали

согласие жены – 2 100 р.

ЧП: 6400000 – 6000000 – 100000 – 24000 – 1500 – 4000 – 2100 =

268 400 р.

ВС: 6000000+24000+4000+2100 = 6 030 100 р.

Доходность: 268400/6030100*100% = 4,45%

Годовых: 8,9%, так как срок работы денег – не 12 месяцев, а 6

месяцев.

11. Как считать доходность

Посчитаем доходность для этого же объекта при покупке випотеку на условиях, описанных в слайде выше:

ПВ – 2 500 000 р., ЕП – 28 162 р.*6, страховка 12 000 р.,

коммуналка 24 000 р., расходы на продажу – 8000 р. – это будут

ВС.

Продаем за 6 400 000 р., из чистой прибыли вычитаем ВС, а

также остаток по ипотеке – 3 488 755 р., и расходы на агента –

100 000 р.

ВС: 2500000+168972+12000+24000+8000 = 2 712 972р.

ЧП: 6400000- 2712972-3488755-100000=98273 р.

Доходность: 98273/2712972*100% = 3,62%

Годовых: 7,2%, так как срок работы денег – не 12 месяцев, а 6

месяцев.

12. Что влияет на доходность?

Сроки; сумма изначальных вложений; сумма прибылиВ каких случаях доходность квартиры из примера может стать

выше?

Если продадим не за 6, а за 3 месяца, и агентские сверху:

ВС: 2500000+84486+12000+8000+12000=2616486

ЧП:6400000-3494866-2616488=288648

Доходность: 11%, годовых 44%.

Если меньше первый взнос и агентские сверху:

ПВ 1200000, ЕП 38622, остаток по ипотеке 4784578.

ВС: 1200000+38622*6+24000+8000+12000= 1475732

ЧП:6400000-1475732-4784578=139690

Доходность: 9,46%, годовых 18,9%

13. Закрепим материал

Лоцманская 20 – студия-апартаменты 18,1 м2Стоимость 3 000 000 р.

По данным Авито, в этой локации в долгосрочную аренду

студии подобного метража сдаются по цене от 20 000 до 28 000

в месяц. Возьмем среднее – 24 000 в месяц.

Дополнительные расходы посчитаем как 5000 в год.

1) Посчитайте доходность и срок окупаемости для этого

объекта при сдаче в аренду

В этой локации студии подобного метража продаются за 3 200

000 – 4 000 000 рублей. Возьмем среднее – 3 600 000 рублей.

Расходы на продажу: 100 000 р. агенту и 15 000 р. прочие

расходы.

2) Посчитайте доходность при перепродаже.

14. расчеты

Аренда:ЧП: 24000*12-5000 = 283 000 р.

ВС: 3 000 000 р.

Доходность: 283000/3000000*100% = 9,43%

Срок окупаемости: 3000000/283000=10,6 лет

Продажа:

ЧП: 3600000-100000-15000-3000000=485 000 р.

ВС: 3000000+15000= 3 015 000 р.

Доходность: 485000/3015000*100% = 16%

15. На что обратить внимание

При расчетах не забывайте учесть все расходы, в том числе:Расходы на расчеты при покупке и продаже - аренда ячейки,

комиссия за перевод, расходы на аккредитив

Расходы на документы – нотариальное согласие супруга,

доверенности, подготовка справок или ДКП, тождественность

Ипотечные расходы – страховка ежегодная (!), платные опции

для снижения ставок, комиссии банков, ежемесячные

платежи

Расходы на оформление – государственные пошлины,

электронная регистрация, нотариус

Прочие расходы – перелет, платная бронь, расходы на ремонт,

расходы на хоумстейджинг, на агента, на рекламу, форсмажорные расходы

16. Стратегия на рост цены

Основная схема работы в этой стратегии – приобретениеобъекта по ДДУ на «котловане» и последующая

перепродажа по переуступке на стадии высокой готовности

объекта.

Имеет смысл заходить только в объекты, имеющие

потенциал роста стоимости.

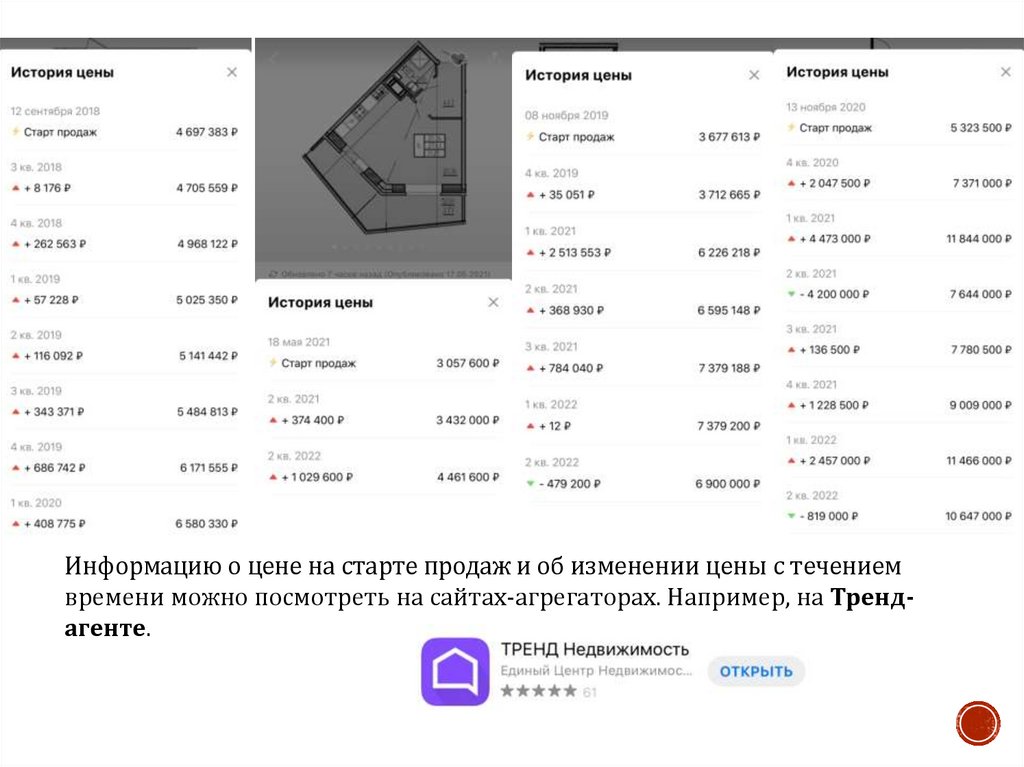

Старт продаж ЖК Тайм Сквер в Приморском районе –

студия 23.6 кв.м. со сроком сдачи 2 кв. 2024 г. на старте

продаж стоит 5 545 996 р.

При этом в соседних ЖК Полис Приморский студия 23.77

кв.м. со сроком сдачи 3 кв. 2023 г. стоит 4 770 000 р., и ЖК

New Time 24.79 кв. м. со сроком сдачи 4 кв. 2022 г. стоит 5

300 000 р.

Есть ли смысл вкладываться в котлован по ЖК Тайм Сквер?

17.

Информацию о цене на старте продаж и об изменении цены с течениемвремени можно посмотреть на сайтах-агрегаторах. Например, на Трендагенте.

18. Стратегия на рост цены

После введения эскроу-счетов имеет смысл тщательнееподходить к выбору объекта для стратегии, так как

доходность стратегии на рост цены при покупке

котлована уже не гарантирована.

Эскроу-счета =>

Нет смысла выводить котлован по дешевой цене =>

Застройщик выводит объект за 1-2 года до ввода в

эксплуатацию =>

Цена на старте близка к цене готового жилья =>

Выгода инвестора ниже =>

ЧТО ДЕЛАТЬ?

19. Стратегия на рост цены

Искать перспективные районыИскать предложения до старта продаж

Искать недооцененные объекты, ЖК, застройщиков

Инвестировать с использованием рассрочек, ипотек,

субсидированных ипотек

Рассматривать не только студии, но и семейные

квартиры

Инвестировать не только в квартиры (земля? дом? склад?

коммерция?)

Рассматривать другие регионы

20. Ищем перспективы

На что стоит обратить внимание:Перспективы локации – рядом строится важная развязка,

станция метро, медицинский центр, университет и т.д.

Сделки с землей – кто из застройщиков вложился в

соседние участки, градостроительный план

Застройщик – опыт и репутация, отзывы о построенных

объектах

Целевая аудитория – кто будет приобретать ваш объект

Сравниваем стоимость готового жилья с похожими

характеристиками в нашей локации с тем, что планируем

приобрести

21.

the-realtor.ru22. переуступка

Переуступка – это передача прав и обязанностей подоговору на квартиру от одного дольщика к другому.

Предыдущий дольщик (цедент) заключил с застройщиком

ДДУ – договор долевого участия, по которому он имеет

право требовать от застройщика передачи ему

определенного объекта недвижимости после окончания

строительства.

До окончания строительства цедент это право может

уступить другому лицу – цессионарию.

Важно! Переуступку можно делать только до момента

подписания дольщиком акта приема-передачи объекта с

застройщиком. После подписания акта дольщик оформляет

собственность на объект и продает его как вторичку.

23. Особенности переуступок

Может быть значительно дешевле цены застройщика.Следите за домами со скорым вводом в эксплуатацию – многие

инвесторы, вкладывающиеся в котлован, не хотят возиться с

собственностью, поэтому дополнительно снижаются перед

получением ключей.

Следите за занижением.

Переуступку можно купить в ипотеку, можно купить из-под

залога.

Платные переуступки у застройщиков – внимательно читаем

ДДУ.

Материнский капитал, общая совместная собственность

супругов, проверка физика-продавца – как и у вторички.

24. Документы для покупки переуступки

Оригинал ДДУ и оригиналы предыдущих уступок, если они были -цедент отдает цессионарию после сделки, на регистрацию не

сдаем

Акт сверки взаиморасчетов с застройщиком (можно взять акт от

первого дольщика) – сдаем на регистрацию

Справка от застройщика о том, что акт приема-передачи еще не

подписан – если уступка происходит после ввода в эксплуатацию –

сдаем на регистрацию

Выписка с эскроу-счета (если стройка ведется с использованием

эскроу-счетов и дом еще не введен в эксплуатацию) – сдаем на

регистрацию

Новый договор цессии – минимум 4 экземпляра (для цедента,

цессионария, Росреестра и застройщика) – сдаем на регистрацию

Нотариальное согласие супруга на продажу (при необходимости) –

сдаем на регистрацию

Гос. пошлина – 350 рублей, делится пополам между цедентом и

цессионарием – сдаем на регистрацию

25. Кейс: горелово

Дано: 01 февраля 2022 года покупка 2Е-квартиры в ЖК«Новое Горелово» (ЛенРусстрой) по переуступке. Стоимость

4 700 000 р. Семейная ипотека, ВТБ банк, ставка 5%, по двум

документам, продажа из-под залога банка ВТБ.

ПВ= 940 000 р., ЕП=21 980 р., страховка = 11 000 р., расходы

на сделке (ячейка, аккредитив, пошлина) = 8 000 р..

Дом сдан в марте 2022 года, ключи получены в конце марта

2022 года.

Стоимость таких же квартир в этом же ЖК на сегодня: 5 650

000 – 6 300 000 рублей.

Давайте посчитаем доходность при условии продажи в июле

2022 года.

26. Кейс: горелово

Считаем доходность:ВС = ПВ+ЕП*6+страховка+доп расходы = 940 000 + 131880 + 12

000 + 8000 + 8000 = 1 099 880 р.

ЧП = 5 900 000 (цена продажи) – 3 728 000 (остаток по ипотеке)

– 1 099 880 (вложения) = 1 072 120 р.

Доходность: ЧП/ВС*100% = 1 072 120/1 099 880* 100% =

97,5%

За год = 97,5%/6*12=195%

Если бы за наличку:

ВС = 4 700 000+16 000= 4 716 000 р.

ЧП = 5 900 000 – 4 716 000 = 1 184 000 р.

Доходность: ЧП/ВС*100% = 1 184 000/4 716 000*100% =

25%

За год = 25%/5*12=60%

27. Рассрочка от застройщика

Плюсы:Застройщик не проверяет кредитную историю и кредитную

нагрузку, данные в БКИ не подает;

Много вариантов с разными уровнями ПВ и платежей

(ежемесячные, ежеквартальные, произвольные);

Можно перейти с рассрочки на ипотеку;

Можно продать по переуступке с переводом долга на нового

дольщика.

Минусы:

Удорожание объекта недвижимости;

Штрафные санкции при просрочках платежа, вплоть до

расторжения ДДУ;

Платный перевод долга.

28. Рассрочка от застройщика

ЖК «ЛесART»ЛенРусСтрой

Застройщик

«КВС»

Застройщик «ЛСР»

29. Кейс: шушары

29 апреля 2021 года заключен ДДУ на квартиру-студию в ЖК«Алексеевский квартал», стоимость объекта 2 440 000 рублей.

В ДДУ прописано обязательство дольщика пополнить эскроу-

счет на сумму 2 440 000 р. до 31 декабря 2021 года.

22 декабря 2021 года дольщик продает эту студию по

переуступке с переводом долга за 3 000 000 рублей.

Новый дольщик (цессионарий) пополняет эскроу-счет на 2 440

000 рублей, а разницу в 560 000 рублей передает через

сейфовую ячейку.

Вложения первого дольщика – госпошлина 175 р, согласие

мужа 2100 р, регистрация дду через застройщика 10000 р,

справки и новый договор от застройщика 20000 р, расходы на

ячейку 5000 р.

Доходность: 532725/37275*100%=1429%, годовая: 2143%

30. Рассрочка от застройщика

Ищем минимально возможный первый платежМинимальное удорожание или без него

Максимально отдаленный второй платеж или схема с

небольшими ежемесячными платежами

Возможность переуступки с переводом долга без

дополнительных оплат

Для расчета пессимистичного варианта – возможность

перейти с рассрочки на ипотеку

Сам объект должен быть ликвидным – смотрим на

перспективы, которые разобрали выше

31. флиппинг

Флиппинг - Flipping (от англ. to flip – переворачивать) – оченьпопулярная стратегия заработка на недвижимости в США. По

данным аналитиков РБК, миллениалы в США заработали свои

первые значительные капиталы – до 300 тыс. долл. – именно

на флиппинге.

В России флиппингом называют то, что у американцев

считается «to fix and flip» – привести в порядок и продать.

Задача – найти объект ниже рынка в состоянии хуже среднего,

произвести косметический ремонт и максимально быстро

продать по верхней планке рыночной цены.

Вариант работы со стратегией – найти первичку без отделки в

доме со скорым вводом в эксплуатацию, купить, дождаться

ключей, сделать чистовую отделку и продать.

32. Этапы флиппинговой стратегии

1) Поиск подходящего объекта – ищем объект в удачнойлокации (развитая инфраструктура, сложившийся район,

близость метро), но при этом недооцененный (в плохом

состоянии, сложная сделка, срочная продажа, продажа из-под

залога).

2) Просчитываем доходность – проводим анализ стоимости

объектов с ремонтом в этой локации, считаем все возможные

расходы, просчитываем на разные сроки реализации.

3) Покупаем квартиру – проверяем документы, одобряем

объект в ипотеку, проводим сделку.

4) Делаем ремонт – продумываем концепцию, используем

нейтральные цветовые решения, продумываем «упаковку»

объекта (объект с мебелью можно продать как готовый

арендный бизнес).

5) Продаем готовый объект – особое внимание на

фотографии и продающее объявление.

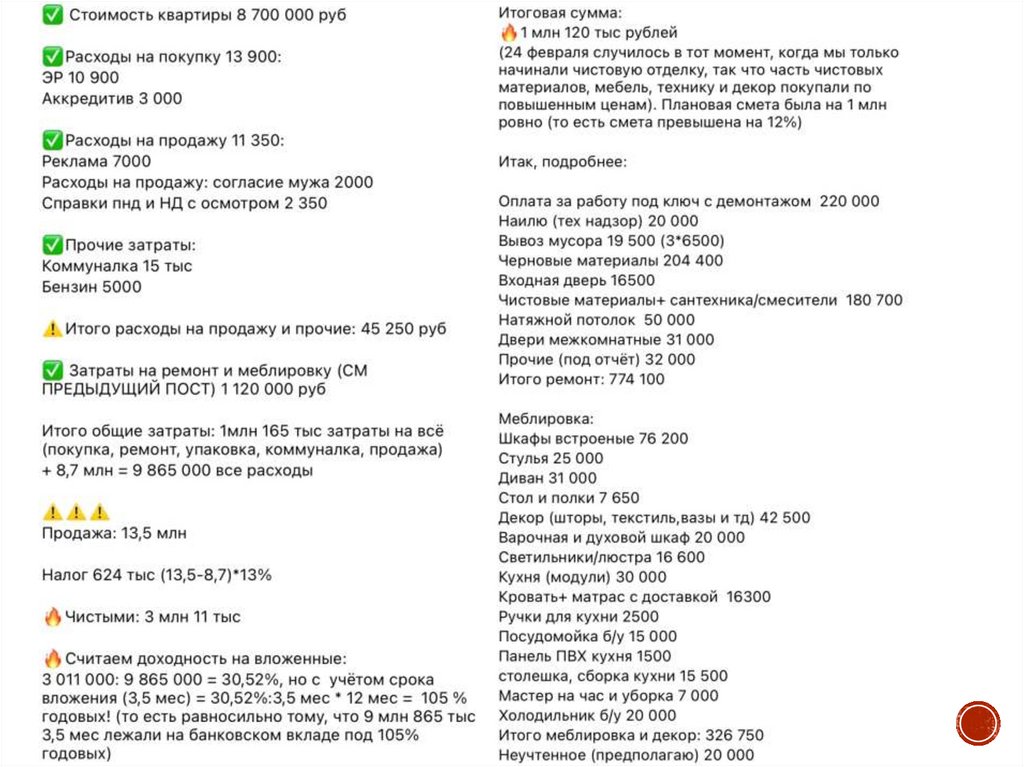

33. Кейс: москва

34.

35.

36. Кейс:ленсоветовский 1

Март 2021 года : студия по цене 2 480 000 рублей, переуступкаРасходы на покупку: перелет – 10 000, аккредитив – 9 000,

справка от застройщика – 5 000, услуги агента – 50 000, доп

расходы – 4 000.

Остальные расходы: ремонт - 270 000, коммуналка – 10 000,

пошлина – 2 000, согласие жены – 2 100, ячейка – 4 000, услуги

агента – 150 000.

Август 2021 года: продажа по цене 3 550 000.

ВС: 2480000 + 10000 + 9000 + 5000 + 50000 + 4000 + 270000 +

10000 + 2000 + 2100 + 4000 = 2 846 100

ЧП: 3550000 – 150000 – 2846100 = 553 900

Доходность: 553900/2846100*100% = 19,46%

Годовых = 46,7% (так как стратегия отработала за 5 мес.)

37. Кейс: Ленсоветовский 2

Сентябрь 2021 года: студия по цене 2 870 000, собственностьполучена.

Ипотека Сбер, ПВ 10%, ставка 8,9% годовых, завышение до 3

000 000, сумма кредита 2 700 000, фактический ПВ = 170 000

Расходы: ПВ = 170 000; ЕП = 21 531*4 = 86124; Ремонт = 270

000; Коммуналка = 12 000; Страховка = 12 000; Расходы на

покупку и продажу (согласие жены, ячейка, ЭР) = 25 000

Продажа январь 2022 года за 3 650 000; остаток кредита 2 692

000; на руки 958 000.

ВС=170000+86124+270000+12000+12000+25000=575 124

ЧП=(3650000-2692000-575124)= 382 876

Доходность= 382876/575124*100% = 66,5%, фактически

годовых 199,5% (как если бы 575 124 лежали 4 месяца на

вкладе под 199,5% годовых)

38. Ленсоветовский 2 за нал

Сентябрь 2021 года – студия куплена по цене 2 860 000, уступкаРасходы: агент=50 000 рублей, коммуналка=12 000, ремонт 270

000, расходы на покупку и продажу (согласие жены, пошлина,

ячейка) = 10 000

Продажа январь 2022 года – 3 650 000, на руки 3 500 000 (минус

услуги агента)

ВС= 2860000+50000+12000+270000+10000= 3 202 000

ЧП=3500000-3202000=298000

Доходность: 298000/3202000*100%=9,3%, фактически

годовых 27,9%

Доходность без услуг агента:

498000/3152000*100%=15,8%, фактически годовых 47,4%

39. Кейс: тольятти

Стоимость реальная2 400 000

Сумма продажи

3 300 000

Расходы

ПВ

107 018

Страховка

25 000

ЕП

21 211

Прочие расходы

7 200

Ремонт

242 000

ИТОГО

402 429

Расходы при продаже

Остаток ипотеки

Налог

ИТОГО

2 311 502

96 720

2 408 222

Срок продажи – 2 мес.

Считаем доходность:

ВС = ПВ + страховка+ ЕП*2 + прочие

расходы + ремонт =

107018+25000+42422+7200+242000

= 423 640 р.

ЧП = цена продажи – остаток по

ипотеке – расходы = 3 300 000 –

2 311 502 – 423 640 – 96 720 =

468 138 р.

Доходность: ЧП/ВС*100% =

468 138/423 640*100% = 110%

40.

41. Кейс: суздальский пр.: no fix and flip

02 марта 2022 года куплена 2-комнатная квартира 44,8 кв.м. поадресу: СПб, Суздальский пр., д. 5, к. 1. в ипотеку Сбербанка.

Стоимость объекта по ДКП составила 6 700 000 рублей.

Настоящая стоимость 6 000 000 рублей, завышение на 700 000

рублей.

Квартира в плохом состоянии, приобреталась под флиппинг-

стратегию, планировался ремонт и перепродажа.

Однако из-за событий в марте 2022 года (повышение ключевой

ставки, ажиотаж на рынке), квартира была выставлена на

продажу «как есть» и 31 марта 2022 года продана за 6 950 000

рублей.

Фактически расходы собственник понес только на оплату

страховки, оценки, 1 ЕП, расходы на расчеты, брачный договор,

половина налога и ЭР при покупке.

Доходность: ЧП/ВС*100% = (950000-18000- 7500-52000-

3400-10900-11000-16250)/119050*100%=697%

42. Важно!

Основная задача инвестирования – при минимальныхвложениях получить максимальную доходность.

При выборе объекта для флиппинга просчитайте, есть ли

необходимость в ремонте вообще (на растущем рынке

стоимость объекта может подняться за 2-3 месяца и без

ремонта, если объект ликвидный).

Дорогой дизайнерский ремонт и отбивается, и продается

сложнее, чем простое «беленько-чистенько», если вы не

продумали концепцию и не попали в целевую аудиторию.

При инвестировании с ипотечным плечом доходность

всегда выше, если стратегия подразумевает перепродажу.

43. Кого почитать

44. Домашнее задание

Найти в своем районе объект, подходящий под стратегиюфлиппинг. Посчитать доходность за наличку.

Найти в своем районе объект, подходящий под стратегию

на рост цены. Проверить переуступки от физических лиц

и варианты рассрочек от застройщика. Просчитать

доходность за наличку и в рассрочку.