Экономика

ЭкономикаПохожие презентации:

")

")

Анализ производства и реализации продукции

1. Анализ производства и реализации продукции

2.

Основные задачи:оценка степени выполнения плана и динамики

производства и реализации продукции;

определение

влияния

факторов

на

изменение

величины этих показателей;

выявление

внутрихозяйственных

резервов

увеличения выпуска и реализации продукции;

разработка рекомендаций по освоению выявленных

резервов.

3.

Основными показателями объема производстваслужат товарная и валовая продукция.

Валовая продукция — это стоимость всей

произведенной продукции и выполненных работ,

включая незавершенное производство.

Товарная продукция отличается от валовой тем,

что в нее не включают остатки незавершенного

производства и внутрихозяйственный оборот.

4.

Анализ начинается с изучениядинамики выпуска и реализации продукции,

расчета базисных и цепных темпов роста и

прироста, определение среднегодовых

темпов роста и прироста.

5.

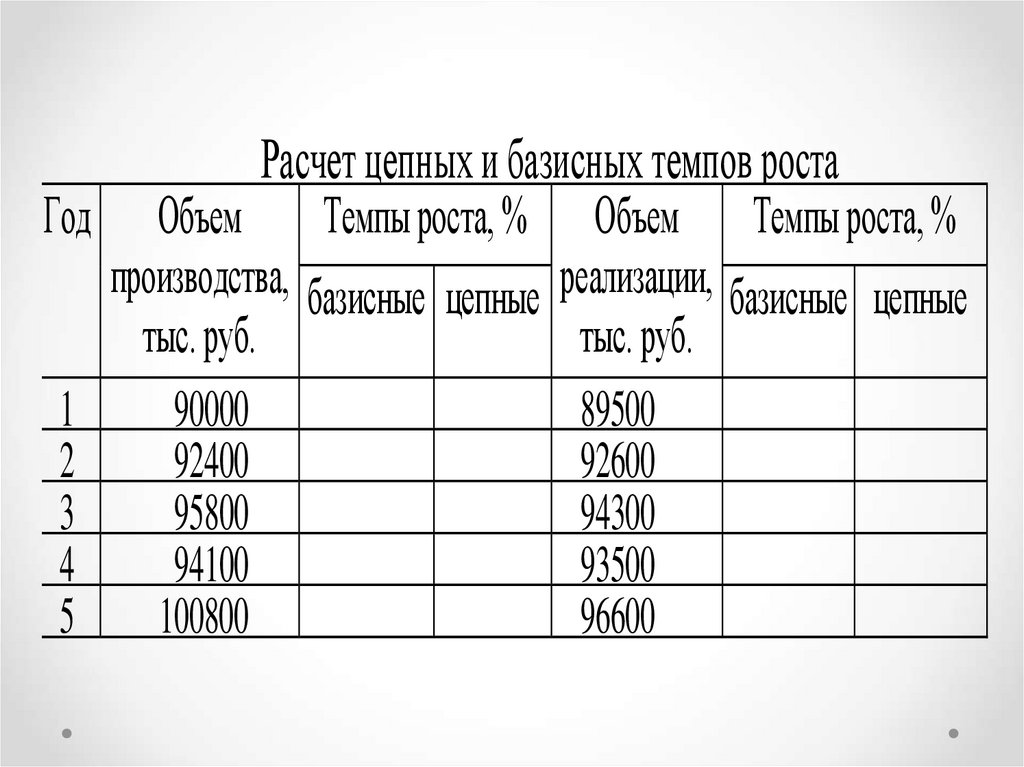

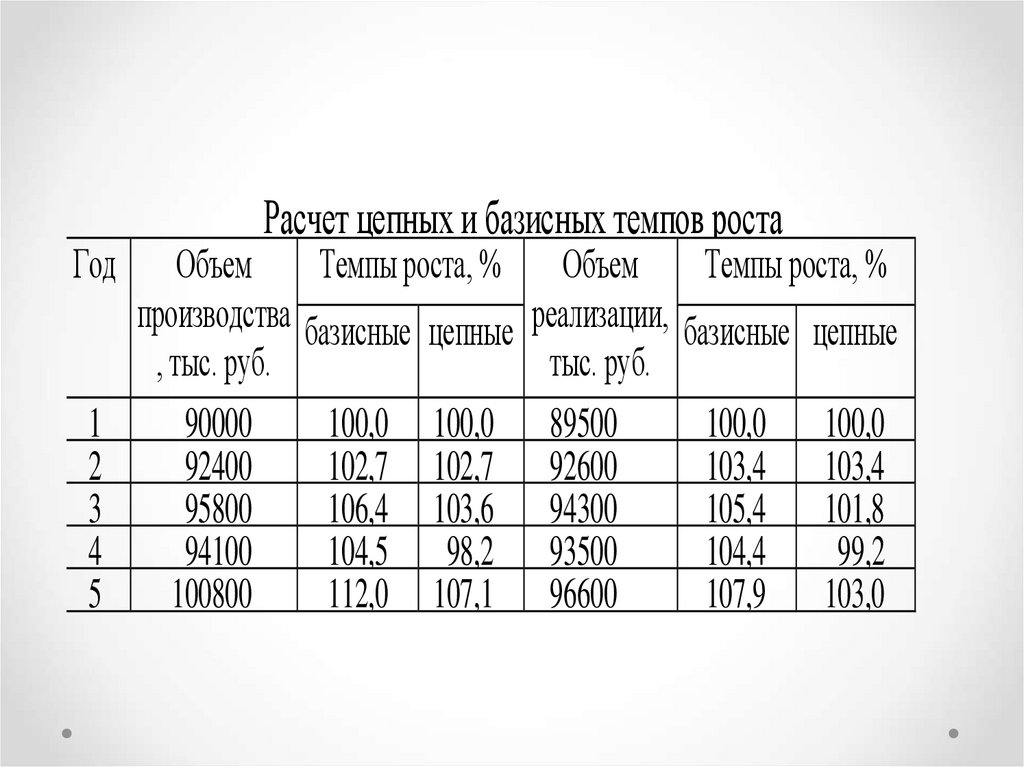

Задача 1. Проанализировать динамику производстваи реализации продукции по данным таблицы, рассчитав

базисные и цепные темпы роста. Также рассчитать

среднегодовые темпы роста и прироста выпуска и

реализации продукции.

Данные по производству и реализации продукции за

пять лет

Год

Объем

Объем

производства,

реализации,

тыс. руб.

тыс. руб.

1

90000

89500

2

92400

92600

3

95800

94300

4

94100

93500

5

100800

96600

6.

Год1

2

3

4

5

Расчет цепных и базисных темпов роста

Объем

Темпы роста, % Объем Темпы роста, %

производства, базисные цепные реализации, базисные цепные

тыс. руб.

тыс. руб.

90000

89500

92400

92600

95800

94300

94100

93500

100800

96600

7.

Год1

2

3

4

5

Расчет цепных и базисных темпов роста

Объем

производства

, тыс. руб.

90000

92400

95800

94100

100800

Темпы роста, %

базисные цепные

100,0

102,7

106,4

104,5

112,0

100,0

102,7

103,6

98,2

107,1

Объем

реализации,

тыс. руб.

89500

92600

94300

93500

96600

Темпы роста, %

базисные цепные

100,0

103,4

105,4

104,4

107,9

100,0

103,4

101,8

99,2

103,0

8.

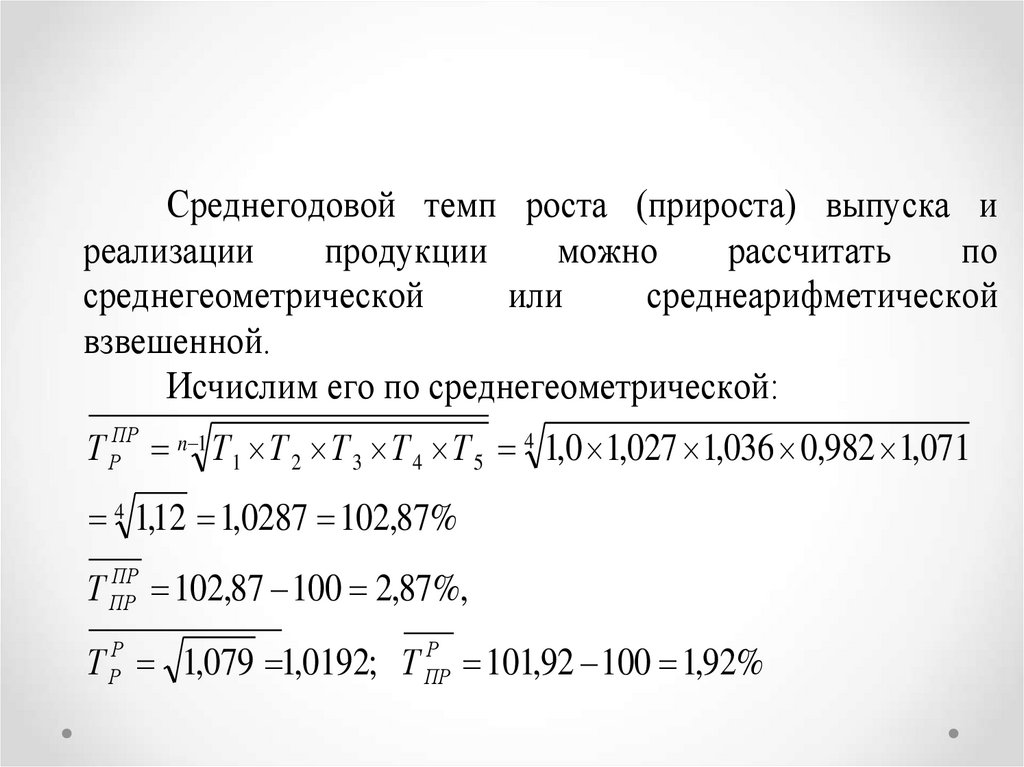

Среднегодовой темп роста (прироста) выпуска ипо

рассчитать

можно

продукции

реализации

среднеарифметической

или

среднегеометрической

взвешенной.

Исчислим его по среднегеометрической:

Т РПР n 1 Т 1 Т 2 Т 3 Т 4 Т 5 4 1,0 1,027 1,036 0,982 1,071

4 1,12 1,0287 102,87%

ПР

102,87 100 2,87%,

Т ПР

Р

101,92 100 1,92%

Т РР 1,079 1,0192; Т ПР

9.

Далее производится оценкавыполнения плана по производству и

реализации продукции за отчетный

период (месяц, квартал, год).

10.

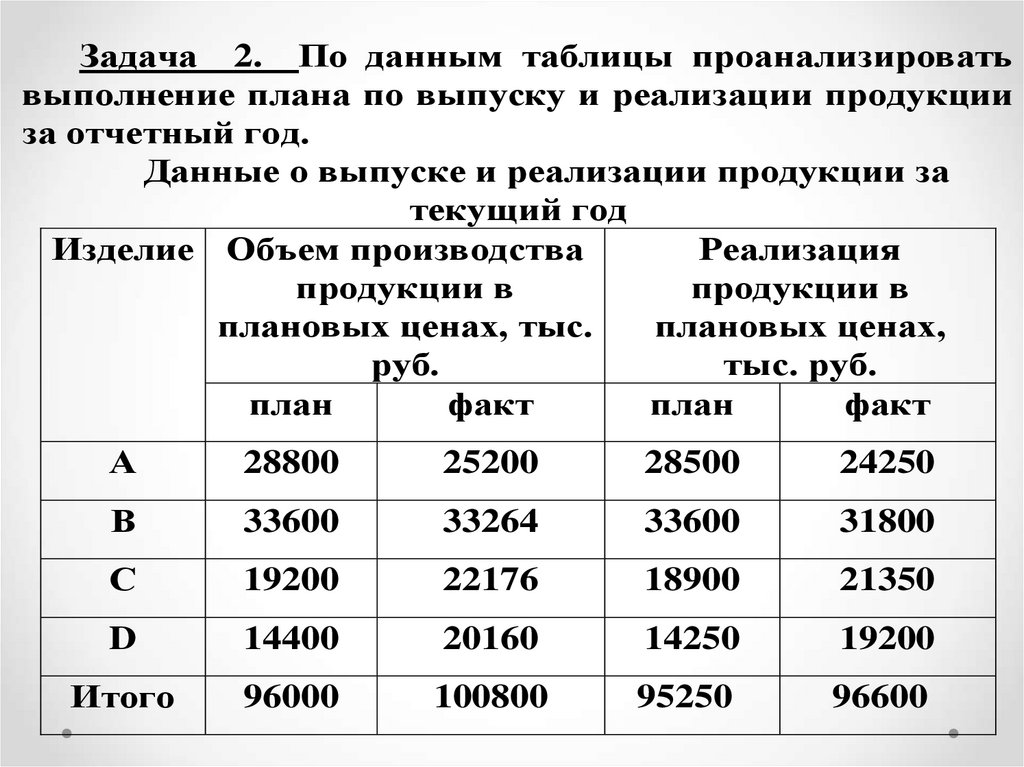

Задача 2. По данным таблицы проанализироватьвыполнение плана по выпуску и реализации продукции

за отчетный год.

Данные о выпуске и реализации продукции за

текущий год

Изделие Объем производства

Реализация

продукции в

продукции в

плановых ценах, тыс.

плановых ценах,

руб.

тыс. руб.

план

факт

план

факт

А

28800

25200

28500

24250

В

33600

33264

33600

31800

С

19200

22176

18900

21350

D

14400

20160

14250

19200

Итого

96000

100800

95250

96600

11. С тем чтобы проанализировать выполнение плана по выпуску и реализации продукции в целом сравним плановые и фактические объемов,

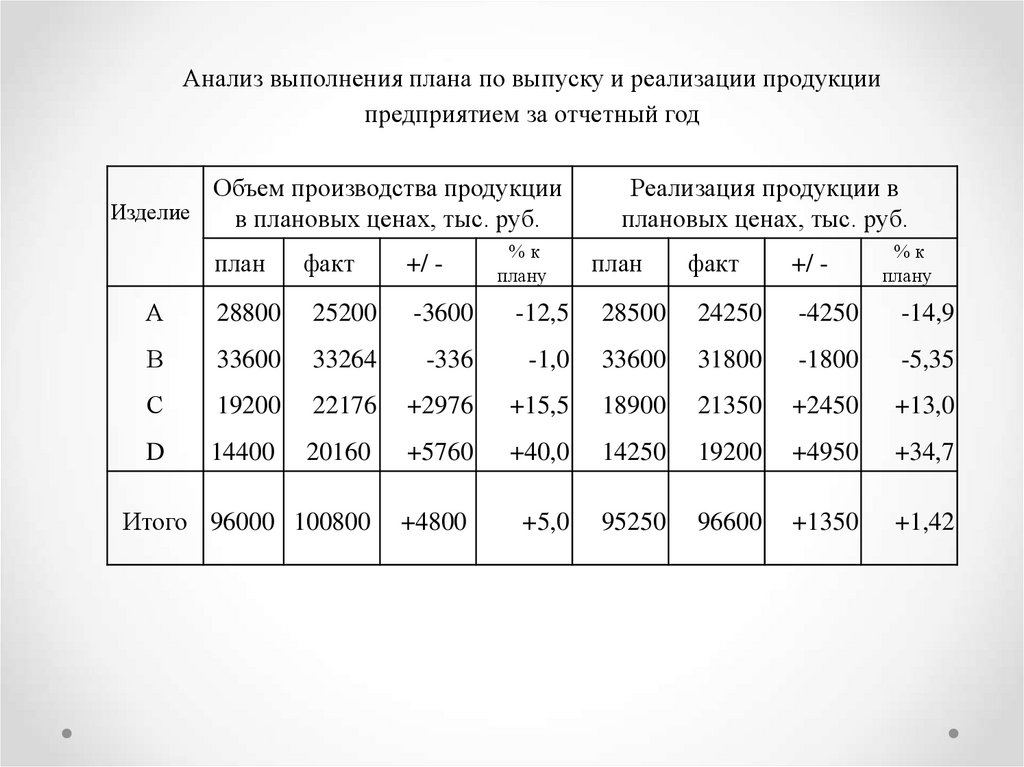

Анализ выполнения плана по выпуску и реализации продукциипредприятием за отчетный год

Изделие

Объем производства продукции в

плановых ценах, тыс. руб.

план

факт

+/ -

% к плану

Реализация продукции в плановых

ценах, тыс. руб.

план

факт

А

28800

25200

28500

24250

В

33600

33264

33600

31800

С

19200

22176

18900

21350

D

14400

20160

14250

19200

96000 100800

95250

96600

Итого

+/ -

% к плану

С тем чтобы проанализировать выполнение плана по выпуску и

реализации продукции в целом сравним плановые и фактические

объемов, рассчитав абсолютные отклонения и темпы прироста по каждому

виду продукции и по общему объему производства и реализации.

12.

Анализ выполнения плана по выпуску и реализации продукциипредприятием за отчетный год

Объем производства продукции

Изделие

в плановых ценах, тыс. руб.

план

факт

+/ -

%к

плану

Реализация продукции в

плановых ценах, тыс. руб.

план

факт

+/ -

%к

плану

А

28800

25200

-3600

-12,5

28500

24250

-4250

-14,9

В

33600

33264

-336

-1,0

33600

31800

-1800

-5,35

С

19200

22176

+2976

+15,5

18900

21350

+2450

+13,0

D

14400

20160

+5760

+40,0

14250

19200

+4950

+34,7

Итого 96000 100800

+4800

+5,0

95250

96600

+1350

+1,42

13.

Анализ реализации продукции тесно связан с анализомвыполнения договорных обязательств по поставкам

продукции. Недовыполнение плана по договорам для

предприятия оборачивается уменьшением выручки,

прибыли, выплатой штрафных санкций. Кроме того, в

условиях конкуренции предприятие может потерять рынки

сбыта продукции, что повлечет за собой спад производства.

В процессе анализа определяется выполнение

плана поставок за месяц и с нарастающим итогом в целом

по предприятию, в разрезе отдельных потребителей и

видов продукции, выясняются причины недовыполнения

плана и вырабатываются корректирующие меры по

выполнению договорных обязательств.

14.

Следующий этап: оценка выполнения плана поассортименту продукции.

Оценка выполнения плана по ассортименту

продукции обычно производится с помощью

одноименного коэффициента, который

рассчитывается путем деления общего фактического

выпуска продукции, зачтенного в выполнение плана

по ассортименту, на общий плановый выпуск

продукции (продукция, изготовленная сверх плана

или не предусмотренная планом, не засчитывается в

выполнение плана по ассортименту).

15.

Задача 3.По данным таблицы

предыдущей задачи проанализировать

выполнение

плана

по

выпуску

и

реализации продукции по ассортименту

за отчетный год.

16.

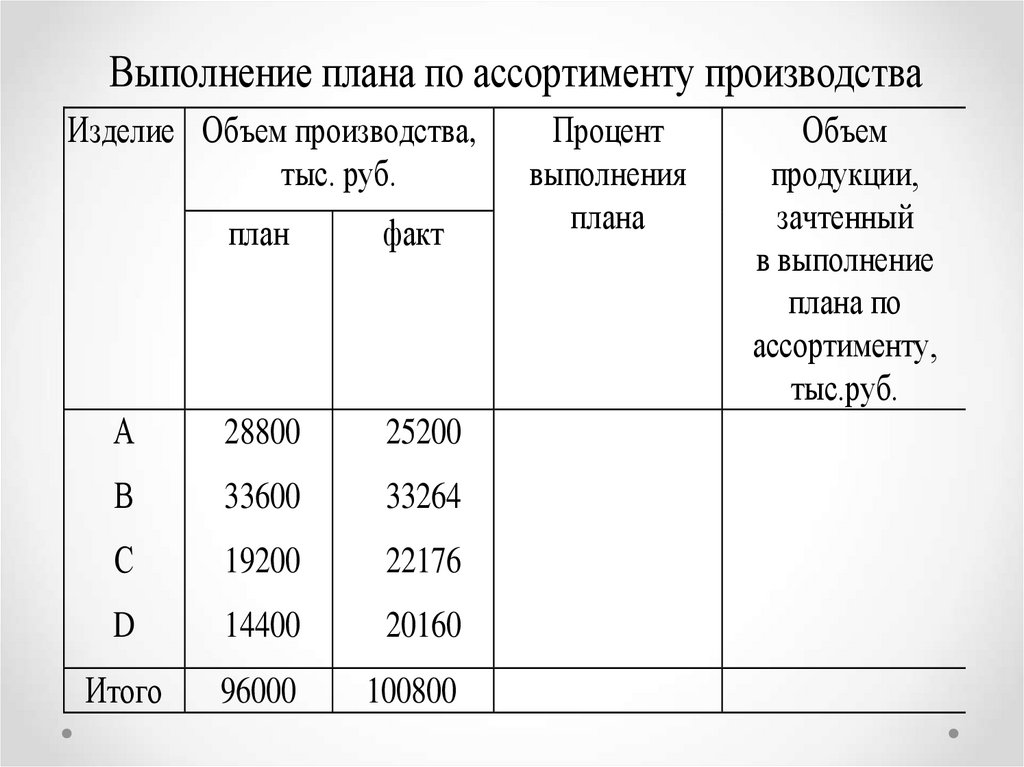

Выполнение плана по ассортименту производстваИзделие Объем производства,

Процент

тыс. руб. продукции

выполнения

плана

план

факт

А

28800

25200

В

33600

33264

С

19200

22176

D

14400

20160

Итого

96000

100800

Объем

продукции,

зачтенный

в выполнение

плана по

ассортименту,

тыс.руб.

17.

Выполнение плана по ассортименту производстваИзделие Объем производства,

Процент

тыс. руб. продукции

выполнения

плана

план

факт

А

28800

25200

87,5

Объем

продукции,

зачтенный

в выполнение

плана по

ассортименту,

тыс.руб.

25200

В

33600

33264

99,0

33264

С

19200

22176

115,5

19200

D

14400

20160

140,0

14400

Итого

96000

100800

105,0

92064

18.

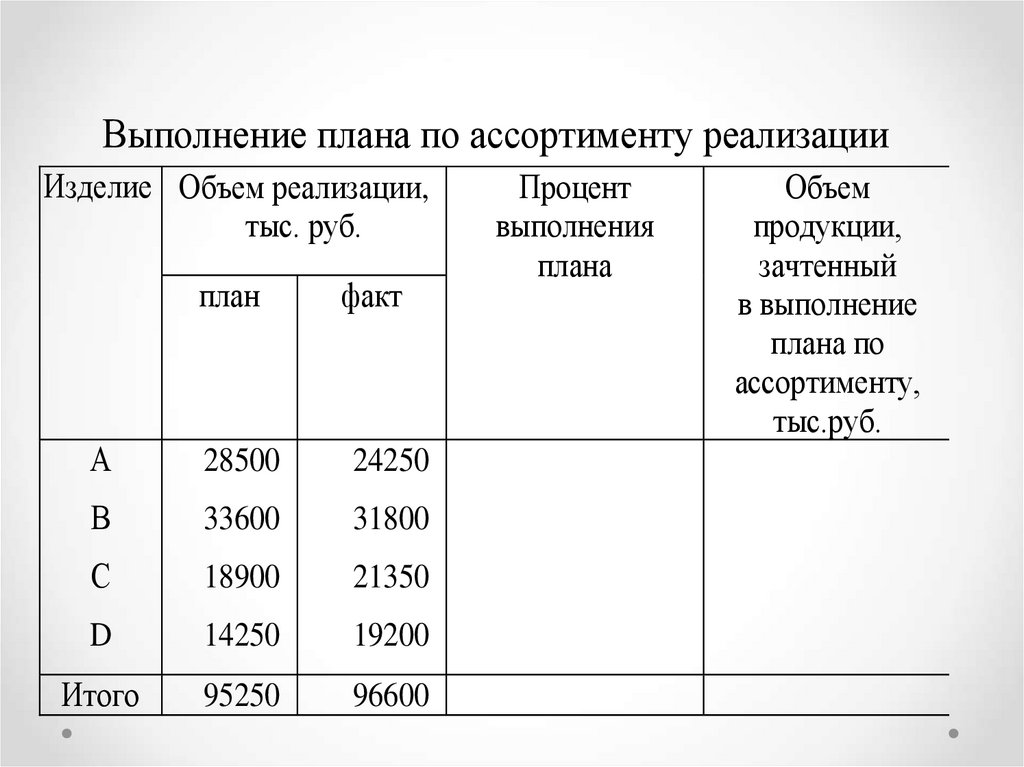

Выполнение плана по ассортименту реализацииИзделие Объем реализации,

Процент

продукции

тыс. руб.

выполнения

плана

план

факт

А

28500

24250

В

33600

31800

С

18900

21350

D

14250

19200

Итого

95250

96600

Объем

продукции,

зачтенный

в выполнение

плана по

ассортименту,

тыс.руб.

19.

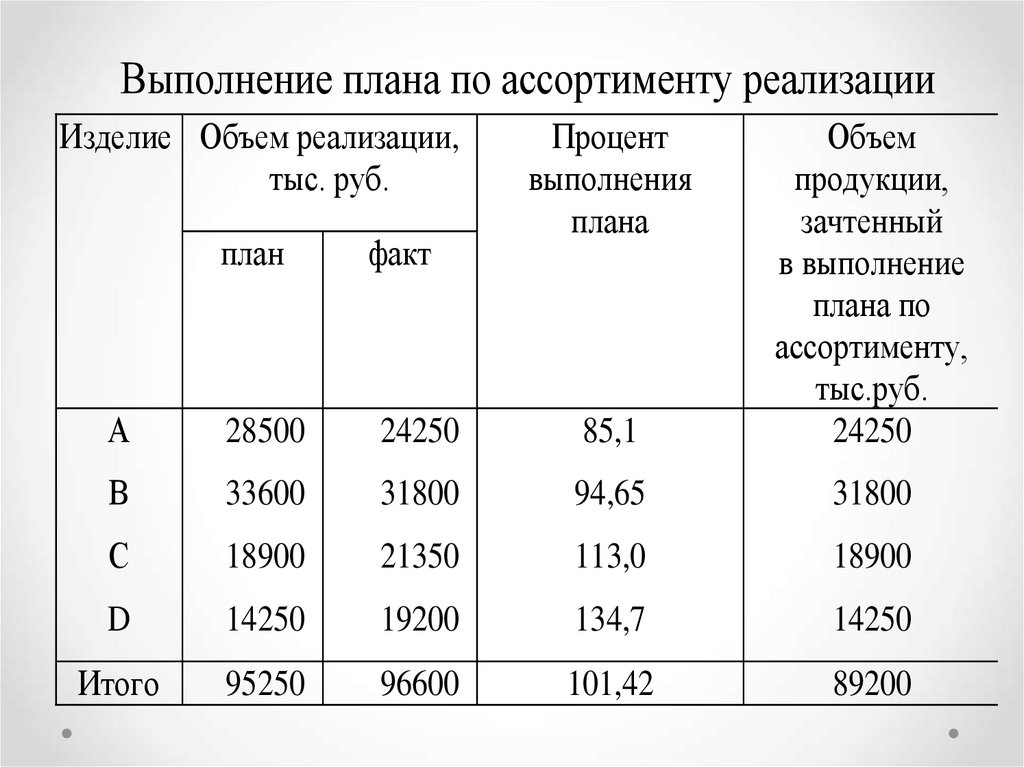

Выполнение плана по ассортименту реализацииИзделие Объем реализации,

Процент

тыс. руб. продукции

выполнения

плана

план

факт

А

28500

24250

85,1

Объем

продукции,

зачтенный

в выполнение

плана по

ассортименту,

тыс.руб.

24250

В

33600

31800

94,65

31800

С

18900

21350

113,0

18900

D

14250

19200

134,7

14250

Итого

95250

96600

101,42

89200

20.

Из таблицы 1 видно, что план по ассортиментувыпуска продукции выполнен на 95,9% (92 064 *

100 / 96 000).

Данные таблицы 2 позволяют сделать вывод,

что план по ассортименту реализации продукции

выполнен на 93,6% (89 200 * 100 / 95 250).

При анализе реальной ситуации необходимо

выявить причины недовыполнения плана по

ассортименту с тем, чтобы преодолеть имеющиеся

недостатки и «узкие места».

21.

Причины недовыполнения, плана по ассортименту могутбыть как внешние, так и внутренние.

К внешним относятся конъюнктура рынка, изменение

спроса на отдельные виды продукции, состояние материальнотехнического обеспечения, несвоевременный ввод в действие

производственных мощностей предприятия по независящим от

него причинам.

Внутренние причины — недостатки в организации

производства, плохое техническое состояние оборудования, его

простои, аварии, недостаток электроэнергии, низкая культура

производства, недостатки в системе управления и

материального стимулирования.

22.

Увеличение объема производства (реализации) по однимвидам и сокращение по другим видам продукции приводит к

изменению ее структуры, т.е. соотношения отдельных изделий в

общем их выпуске.

Выполнить план по структуре — значит сохранить в

фактическом

выпуске

продукции

запланированные

соотношения отдельных ее видов.

Изменение структуры производства оказывает большое

влияние на все экономические показатели: объем выпуска в

стоимостной

оценке,

материалоемкость,

себестоимость

продукции, прибыль, рентабельность. Если увеличивается

удельный вес более дорогой продукции, то объем ее выпуска в

стоимостном выражении возрастает, и наоборот. То же

происходит с размером прибыли при увеличении удельного веса

высокорентабельной и соответственно при уменьшении доли

низкорентабельной продукции.

23.

Важнымпоказателем

деятельности

промышленных

предприятий является качество продукции.

Качество продукции — понятие, которое характеризует

параметрические,

эксплуатационные,

потребительские,

технологические, дизайнерские свойства изделия, уровень его

стандартизации и унификации, надежность и долговечность.

Различают обобщающие, индивидуальные и косвенные

показатели качества продукции.

24.

Обобщающие показатели характеризуют качество всейпроизведенной продукции независимо от ее вида и

назначения:

а) удельный вес новой продукции в общем ее выпуске;

б) удельный вес продукции высшей категории качества;

в) средневзвешенный балл продукции;

г) удельный вес аттестованной и неаттестованной

продукции;

д) удельный вес продукции, соответствующей мировым

стандартам;

е) удельный вес экспортируемой продукции, в том числе

в высокоразвитые промышленные страны.

25.

Индивидуальные (единичные) показатели качествапродукции характеризуют одно из ее свойств:

а) полезность (жирность молока, зольность угля,

содержание железа в руде, содержание белка в продуктах

питания);

б) надежность (долговечность, безотказность в работе);

в) технологичность, т.е. эффективность конструкторских

и технологических решений (трудоемкость, энергоемкость);

г) эстетичность изделий.

26.

Косвенные показатели — это штрафы за некачественнуюпродукцию, объем и удельный вес забракованной продукции,

удельный вес зарекламированной продукции, потери от

брака и др.

Первая

задача

анализа

—

изучить

динамику

перечисленных показателей, выполнение плана по их

уровню, причины их изменения и дать оценку выполнения

плана по уровню качества продукции.

27.

При изучении деятельности предприятия важенанализ

ритмичности

производства

и

отгрузки

продукции. Ритмичность — равномерный выпуск

продукции в соответствии с графиком в объеме и

ассортименте, предусмотренных планом.

Для оценки выполнения плана по

ритмичности используются прямые и косвенные

показатели.

28.

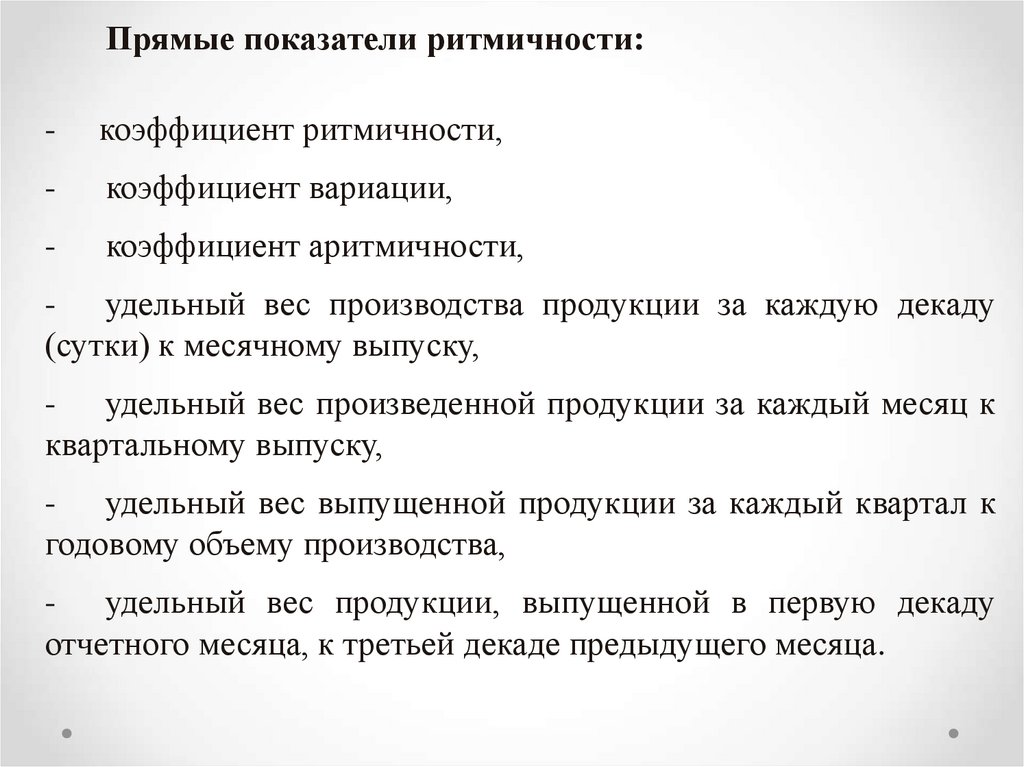

Прямые показатели ритмичности:-

коэффициент ритмичности,

-

коэффициент вариации,

-

коэффициент аритмичности,

- удельный вес производства продукции за каждую декаду

(сутки) к месячному выпуску,

- удельный вес произведенной продукции за каждый месяц к

квартальному выпуску,

- удельный вес выпущенной продукции за каждый квартал к

годовому объему производства,

- удельный вес продукции, выпущенной в первую декаду

отчетного месяца, к третьей декаде предыдущего месяца.

29.

Косвенные показатели ритмичности:-

наличие доплат за сверхурочные работы,

-

оплата простоев по вине хозяйствующего субъекта,

-

потери от брака,

-

уплата штрафов за недопоставку и несвоевременную

отгрузку продукции,

-

наличие

сверхнормативных

остатков

производства и готовой продукции на складах.

незавершенного

30. Причины аритмичности

Внутренние причины:- тяжелое финансовое

состояние предприятия,

- низкий уровень

организации, технологии

и материальнотехнического обеспечения

производства, а также

планирования и контроля,

- и др.

Внешние причины:

- несвоевременная поставка

сырья и материалов

поставщиками,

- недостаток энергоресурсов

не по вине предприятия

- и др.

31.

Изучив динамику и выполнение планапо реализации продукции и выполнению

договоров

поставки,

необходимо

установить факторы изменения ее объема.

32.

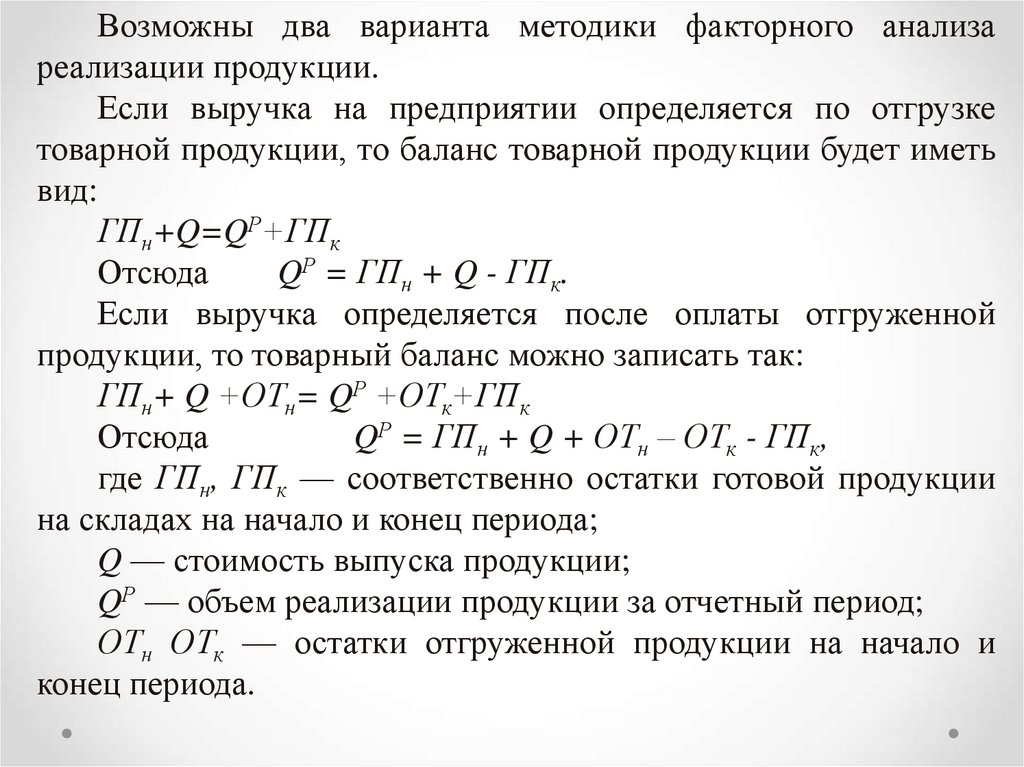

Возможны два варианта методики факторного анализареализации продукции.

Если выручка на предприятии определяется по отгрузке

товарной продукции, то баланс товарной продукции будет иметь

вид:

ГПн+Q=QР+ГПк

Отсюда

QР = ГПн + Q - ГПк.

Если выручка определяется после оплаты отгруженной

продукции, то товарный баланс можно записать так:

ГПн+ Q +ОТн= QР +ОТк+ГПк

Отсюда

QР = ГПн + Q + ОТн – ОТк - ГПк,

где ГПн, ГПк — соответственно остатки готовой продукции

на складах на начало и конец периода;

Q — стоимость выпуска продукции;

QР — объем реализации продукции за отчетный период;

ОТн ОТк — остатки отгруженной продукции на начало и

конец периода.

33.

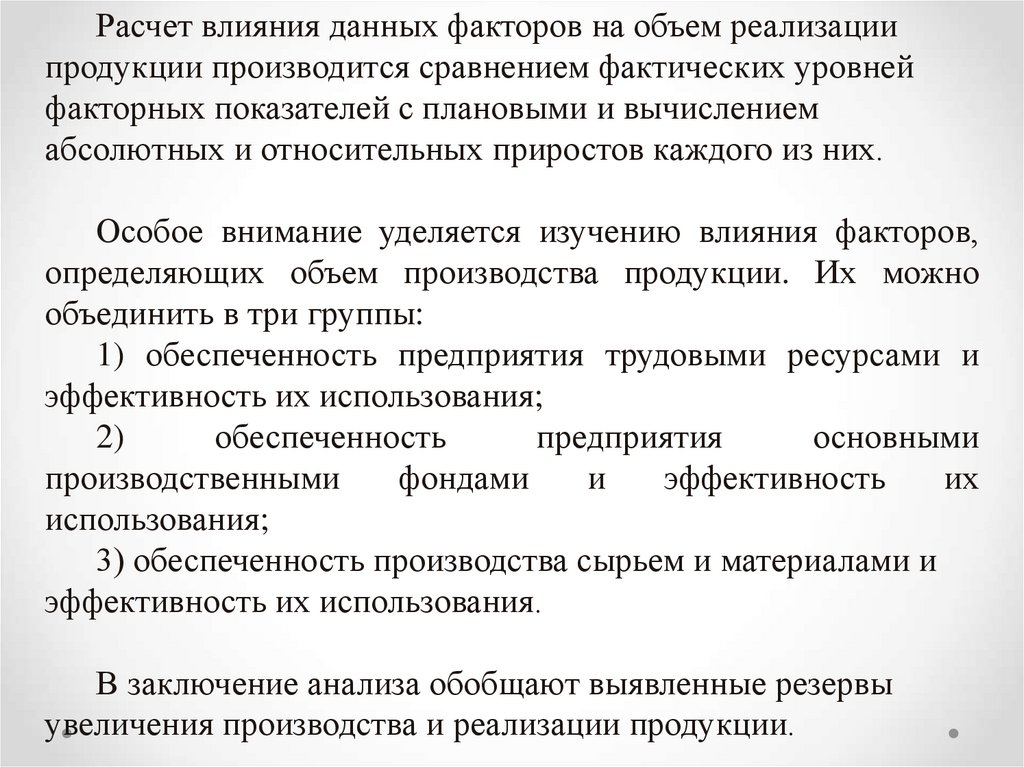

Расчет влияния данных факторов на объем реализациипродукции производится сравнением фактических уровней

факторных показателей с плановыми и вычислением

абсолютных и относительных приростов каждого из них.

Особое внимание уделяется изучению влияния факторов,

определяющих объем производства продукции. Их можно

объединить в три группы:

1) обеспеченность предприятия трудовыми ресурсами и

эффективность их использования;

2)

обеспеченность

предприятия

основными

производственными

фондами

и

эффективность

их

использования;

3) обеспеченность производства сырьем и материалами и

эффективность их использования.

В заключение анализа обобщают выявленные резервы

увеличения производства и реализации продукции.

34.

СПАСИБОЗА

ВНИМАНИЕ!