Финансы

ФинансыПохожие презентации:

отчетности")

отчетности ООО «ЗСК «Заполярье»")

Периодическая бухгалтерская отчётность и её использование в аналитической работе

1. Бюджетное образовательное учреждение Орловской области Среднего профессионального образования «ОРЛОВСКИЙ ТЕХНИКУМ АГРОБИЗНЕСА И СЕРВИ

Бюджетное образовательное учреждение Орловскойобласти

Среднего профессионального образования

«ОРЛОВСКИЙ ТЕХНИКУМ АГРОБИЗНЕСА И

СЕРВИСА»

Курсовая работа

на тему: «Периодическая бухгалтерская отчётность и её использование в

аналитической работе» (на примере ОАО «МЛЗ»

г. Мценска Орловской области).

Выполнил: студент

Белых С.Р.

Гр.6-3

Проверили: преподаватели

экономических дисциплин

Аброськина Л.А.

Петухова Е.Г.

Мценск 2017

2.

Бухгалтерская отчетность представляет собой совокупность данных,характеризующих результаты финансово-хозяйственной деятельности

предприятия за отчетный период, полученный из данных бухгалтерского и

других видов учета. Отчетность выполняет важную функциональную роль

в системе экономической информации, она интегрирует информацию всех

видов учета. Методологически и организационно отчетность является

неотъемлемым элементом всей системы бухгалтерского учета и

выступает завершающим этапом учетного процесса, что обуславливает

органическое единство формирующихся в ней показателей с первичной

документацией и учетными регистрами. В результате своей деятельности

любое предприятие осуществляет какие-либо хозяйственные операции,

принимает те или иные решения. Практически каждое такое действие

находит отражение в бухгалтерском учете.

3.

Цель данной работы – провести исследованиепериодической бухгалтерской отчетности и ее

использования в аналитической работе, а также

наметить пути совершенствования показателей

периодической бухгалтерской отчетности.

4.

Объект исследования – ОАО «Мценский литейный завод».5.

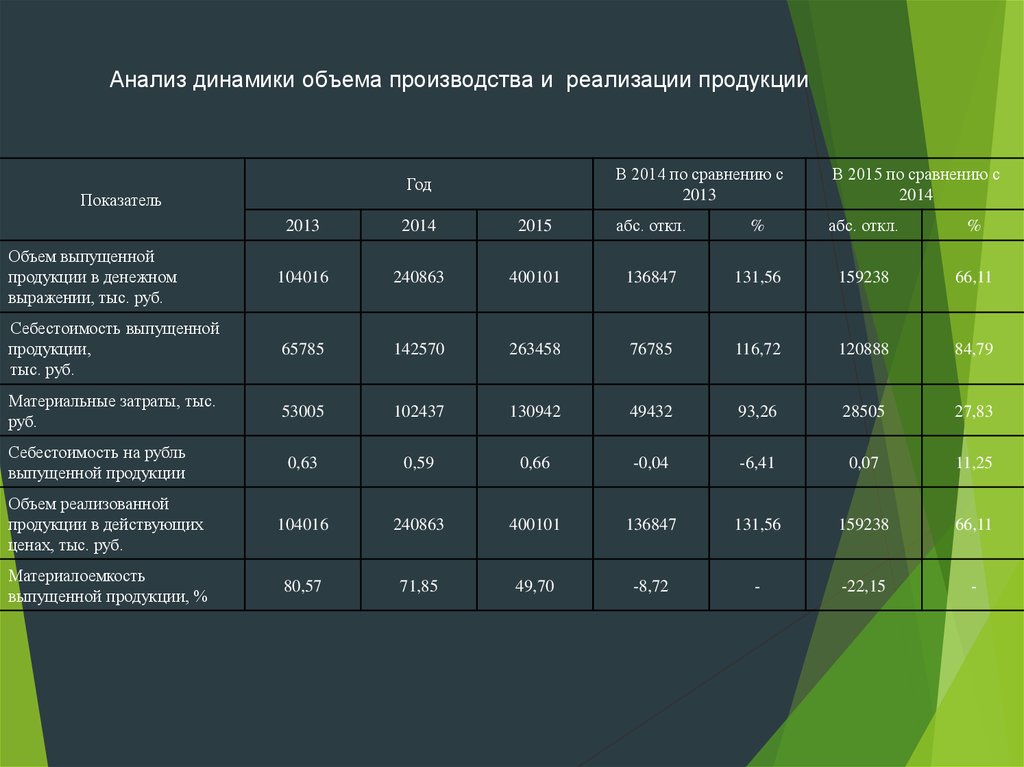

Анализ динамики объема производства и реализации продукцииГод

Показатель

В 2014 по сравнению с

2013

В 2015 по сравнению с

2014

2013

2014

2015

абс. откл.

%

абс. откл.

%

Объем выпущенной

продукции в денежном

выражении, тыс. руб.

104016

240863

400101

136847

131,56

159238

66,11

Себестоимость выпущенной

продукции,

тыс. руб.

65785

142570

263458

76785

116,72

120888

84,79

Материальные затраты, тыс.

руб.

53005

102437

130942

49432

93,26

28505

27,83

0,63

0,59

0,66

-0,04

-6,41

0,07

11,25

Объем реализованной

продукции в действующих

ценах, тыс. руб.

104016

240863

400101

136847

131,56

159238

66,11

Материалоемкость

выпущенной продукции, %

80,57

71,85

49,70

-8,72

-

-22,15

-

Себестоимость на рубль

выпущенной продукции

6.

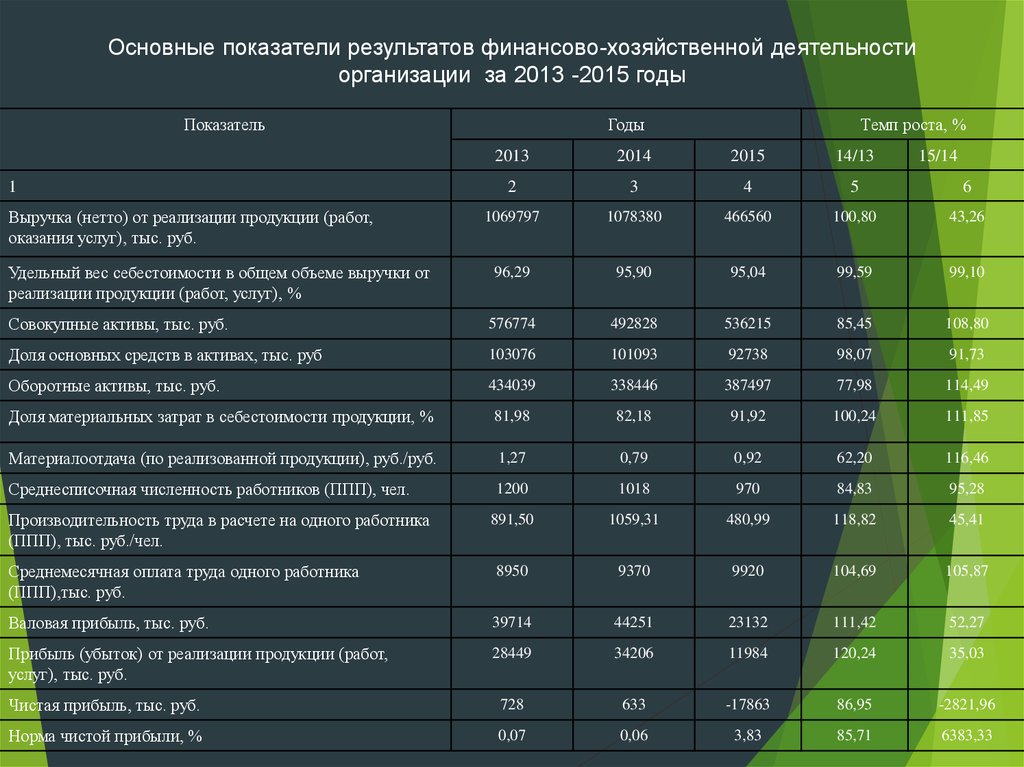

Основные показатели результатов финансово-хозяйственной деятельностиорганизации за 2013 -2015 годы

Показатель

Годы

Темп роста, %

2013

2014

2015

14/13

2

3

4

5

6

1069797

1078380

466560

100,80

43,26

96,29

95,90

95,04

99,59

99,10

Совокупные активы, тыс. руб.

576774

492828

536215

85,45

108,80

Доля основных средств в активах, тыс. руб

103076

101093

92738

98,07

91,73

Оборотные активы, тыс. руб.

434039

338446

387497

77,98

114,49

Доля материальных затрат в себестоимости продукции, %

81,98

82,18

91,92

100,24

111,85

Материалоотдача (по реализованной продукции), руб./руб.

1,27

0,79

0,92

62,20

116,46

Среднесписочная численность работников (ППП), чел.

1200

1018

970

84,83

95,28

891,50

1059,31

480,99

118,82

45,41

Среднемесячная оплата труда одного работника

(ППП),тыс. руб.

8950

9370

9920

104,69

105,87

Валовая прибыль, тыс. руб.

39714

44251

23132

111,42

52,27

Прибыль (убыток) от реализации продукции (работ,

услуг), тыс. руб.

28449

34206

11984

120,24

35,03

Чистая прибыль, тыс. руб.

728

633

-17863

86,95

-2821,96

Норма чистой прибыли, %

0,07

0,06

3,83

85,71

6383,33

1

Выручка (нетто) от реализации продукции (работ,

оказания услуг), тыс. руб.

Удельный вес себестоимости в общем объеме выручки от

реализации продукции (работ, услуг), %

Производительность труда в расчете на одного работника

(ППП), тыс. руб./чел.

15/14

7.

Анализ показателей деловой активностиГод

Отклонение

Показатель

2013

2014

2015

2014 /

20

13

2015 /

201

4

1

2

3

4

5

6

Коэффициент оборачиваемости

материалов

109,25

245,97

181,97

136,72

-64,00

Срок оборота материалов, дней

3,34

1,48

2,01

-1,86

0,52

Оборачиваемость готовой

продукции

88,46

224,84

285,74

136,39

60,89

Длительность оборота готовой

продукции, дней

4,13

1,62

1,28

-2,50

-0,35

Оборачиваемость дебиторской

задолженности

78,49

103,57

77,70

25,08

-25,87

Длительность оборота

дебиторской

задолженности, дней

4,65

3,52

4,70

-1,13

1,17

Оборачиваемость кредиторской

задолженности

13,02

22,43

33,38

9,40

10,95

Длительность оборота

кредиторской

задолженности, дней

28,02

16,27

10,94

-11,75

-5,34

8.

Анализ показателей рентабельностиНаименование показателя

2013

2014

2015

Абсолютное изменение

14/13

15/14

15/13

Выручка от реализации

284,2

1617,45

1311,64

1333,25

-305,81

1027,44

Себестоимость продукции

223,92

1295,4

1076,3

1071,5

-219,1

852,4

Рентабельность затрат,

0,2

0,2

0,2

-

-

-

Прибыль от реализации

-35,85

41,53

20,85

49,92

27,46

71,95

Балансовая прибыль

-11,64

2,38

20,75

14,02

18,37

32,39

Уровень рентабельности, %

-455,5

1,6

16

457,1

14,4

471,5

Рентабельность производства, %

-0,05

0,001

0,02

0,051

0,019

0,07

9.

Как видно из анализа, положение предприятия можно считатьудовлетворительным. Однако чтобы улучшить финансовохозяйственное состояние необходимо увеличить объемы реализации

продукции, расширить рынки сбыта, найти новых партнеров,

разработать систему льгот для своих клиентов, повысить уровень

заработной платы работникам.