Финансы

ФинансыПохожие презентации:

")

Финансово - экономический анализ деятельности предприятия с использованием MS EXCEL

1.

ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ АНАЛИЗДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ С

ИСПОЛЬЗОВАНИЕМ MS EXCEL

Семинар-практикум

Авторы-разработчики:

партнеры Группы ТОРР

к.э.н. Борис Терещенко,

к.э.н. Татьяна Чувахина

Ведущие семинара:

Эксперты Группы ТОРР

Андрей Вербицкий,

Виктор Сердюченко

1

2.

Цели и результаты обученияПо результатам обучения участники смогут:

• Использовать готовые финансовые модели в MS Excel и формировать

новые

• Анализировать финансово-экономические показатели предприятия и

проекта

• Оценивать экономическую эффективность (маржинальность)

направлений бизнеса, проектов, решений

• Анализировать решения по управлению оборотным капиталом

(дебиторской задолженностью)

• Анализировать и оценивать окупаемость инвестиционных проектов

2

3.

Правила?

Пунктуальность

Активность – залог

успешного обучения

Все вопросы

приветствуются

Позитив

и уважение

Участвуют все –

говорит один

Пожалуйста,

отключите звук

3

4.

Модуль 1. Принципы построения финансовоаналитических моделей в MS Excel1.1. Структура и дизайн финансово-экономической модели

предприятия. Доходы, расходы, активы, обязательства, денежные

потоки

1.2. Цели и задачи финансового моделирования для анализа

предприятия. Базовые требования к финансово-аналитической

модели

1.3. Принципы и приемы моделирования в MS Excel. Настройка MS

Excel для моделирования. Построение и анализ временных рядов в

MS Excel

1.4. Формирование финансово-экономических переменных модели.

Блоки вычисления и построение системы ссылок. Использование

встроенных формул для анализа данных

5.

Раздел 1.Структура и дизайн финансово-экономической

модели предприятия. Доходы, расходы, активы,

обязательства, денежные потоки

5

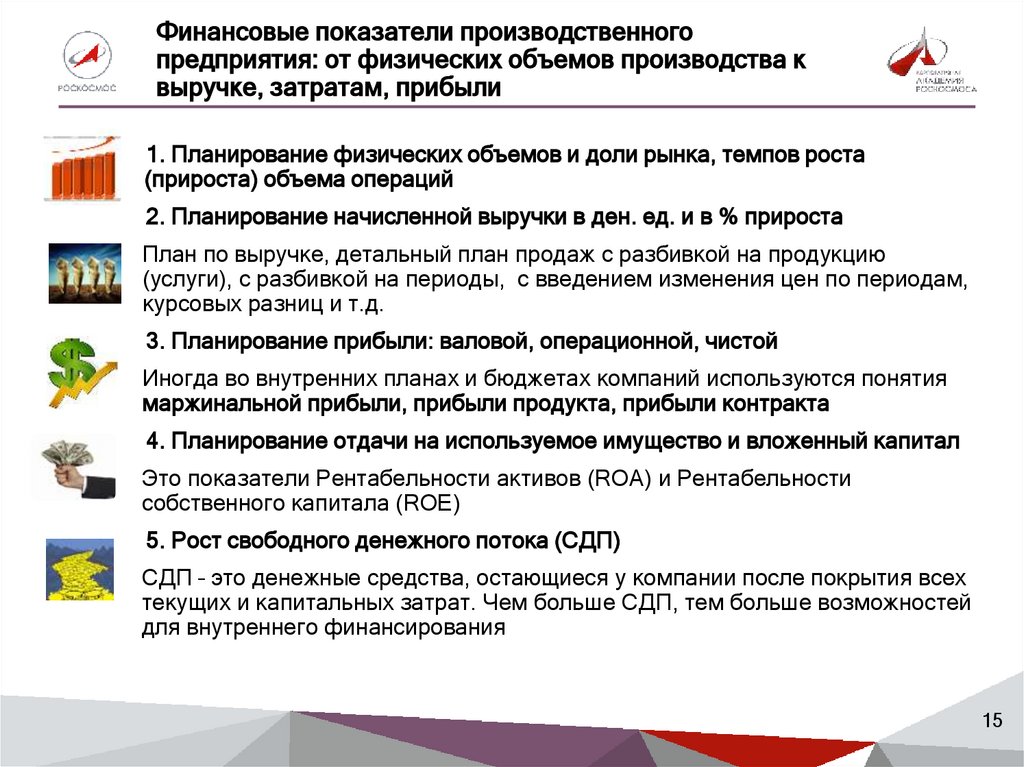

6.

Финансовые показатели производственногопредприятия: от физических объемов производства к

выручке, затратам, прибыли

1. Планирование физических объемов и доли рынка, темпов роста

(прироста) объема операций

2. Планирование начисленной выручки в ден. ед. и в % прироста

План по выручке, детальный план продаж с разбивкой на продукцию

(услуги), с разбивкой на периоды, с введением изменения цен по периодам,

курсовых разниц и т.д.

6

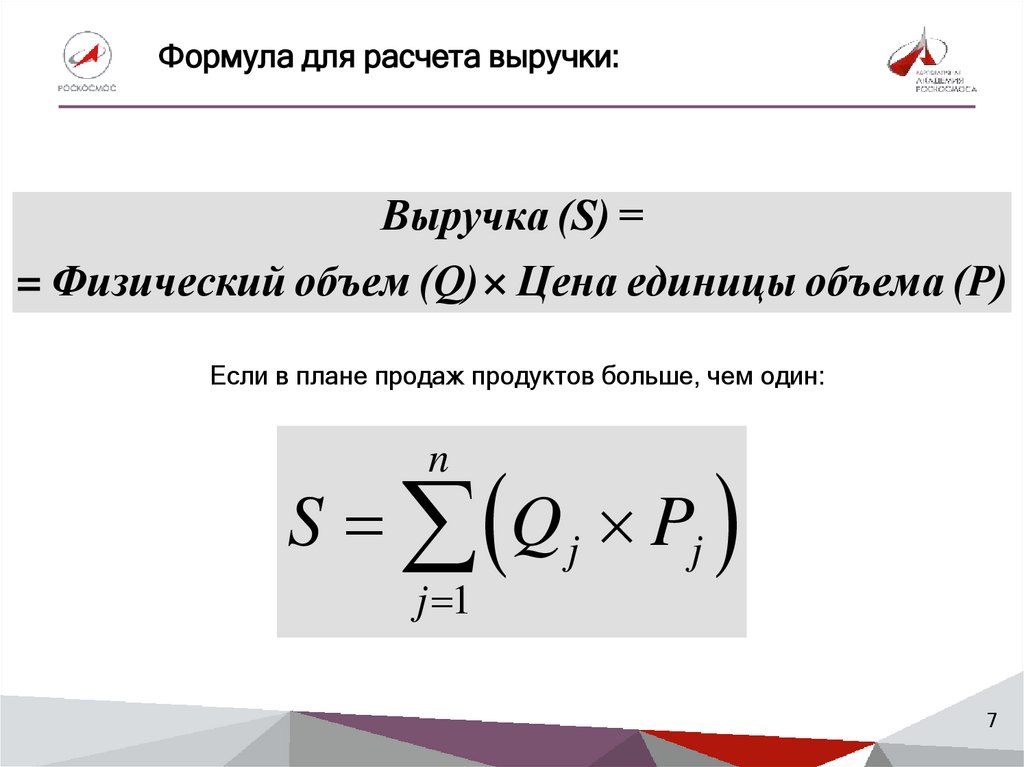

7.

Формула для расчета выручки:Выручка (S) =

= Физический объем (Q)× Цена единицы объема (P)

Если в плане продаж продуктов больше, чем один:

S Q j Pj

n

j 1

7

8.

Финансовые показатели производственногопредприятия: расчет начисленной выручки

• Начисленная выручка считается нарастающим итогом за отчетный период

(день, неделю, месяц, квартал, год). Измеряется в денежных единицах

• Рассчитывается по ценам продаж

• Для планирования используется показатель чистой выручки (без НДС)

• Выручка рассчитывается методом начислений

• Иначе говоря, финансовый результат по выручке признается независимо от

того, пришли от заказчика деньги или нет

• По начислениям обязаны рассчитывать выручку все российские компании

(за исключением предприятий малого бизнеса на упрощенной системе

налогообложения)

• Можно рассчитать: сумму выручки, прирост (рост) выручки в %, структуру

выручки (выручка по проектам, видам продукции), изменение структуры

выручки (%, суммы)

8

9.

Финансовые показатели производственногопредприятия: от физических объемов производства к

выручке, затратам, прибыли

1. Планирование физических объемов и доли рынка, темпов роста

(прироста) объема операций

2. Планирование начисленной выручки в ден. ед. и в % прироста

План по выручке, детальный план продаж с разбивкой на продукцию

(услуги), с разбивкой на периоды, с введением изменения цен по периодам,

курсовых разниц и т.д.

3. Планирование прибыли: валовой, операционной, чистой

Иногда во внутренних планах и бюджетах компаний используются понятия

маржинальной прибыли, прибыли продукта, прибыли контракта

9

10.

Показатели в бизнес-плане: расчет прибыли1200

1000

100

Прибыль

(чистая)

800

Операционные

расходы: 400

600

400

Текущие

затраты: 900

Себестоимость

продаж, 500

200

0

Выручка от продаж

Текущие затраты

10

11.

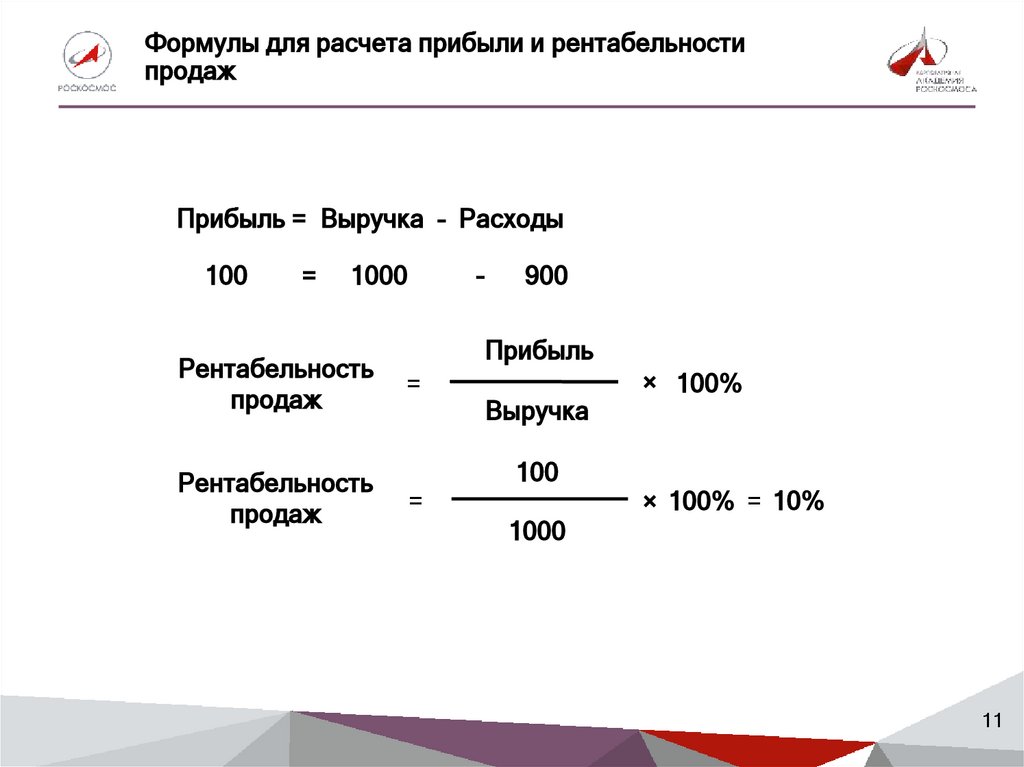

Формулы для расчета прибыли и рентабельностипродаж

Прибыль = Выручка – Расходы

100

=

1000

Рентабельность

продаж

Рентабельность

продаж

-

900

Прибыль

=

=

Выручка

100

× 100%

× 100% = 10%

1000

11

12.

Выводы из схемы расчета финансовыхрезультатов (1)

● Прибыль показывает общую эффективность предприятия: надо

получать от операций больше, чем тратить на них ресурсов

● Выручка и прибыль - это не денежные средства. Существует

поговорка: «Прибыль есть, а денег нет»

● Прибыль - это расчетная, калькуляционная величина. Прибыль

есть только на бумаге

● Под выручку и затраты есть «первичные» документы: договора,

счета и счета-фактуры, платежные поручения и др. Под прибыль

первичных документов нет и быть не может. Прибыль – это

результат бухгалтерского расчета

● Прибылью нельзя ничего оплатить – нельзя отдать кредит,

выплатить премии. Платят не прибылью, а денежными средствами

12

13.

Финансовые показатели производственногопредприятия: от физических объемов производства к

выручке, затратам, прибыли

1. Планирование физических объемов и доли рынка, темпов роста

(прироста) объема операций

2. Планирование начисленной выручки в ден. ед. и в % прироста

План по выручке, детальный план продаж с разбивкой на продукцию

(услуги), с разбивкой на периоды, с введением изменения цен по периодам,

курсовых разниц и т.д.

3. Планирование прибыли: валовой, операционной, чистой

Иногда во внутренних планах и бюджетах компаний используются понятия

маржинальной прибыли, прибыли продукта, прибыли контракта

4. Планирование отдачи на используемое имущество и вложенный капитал

Это показатели Рентабельности активов (ROA) и Рентабельности

собственного капитала (ROE)

13

14.

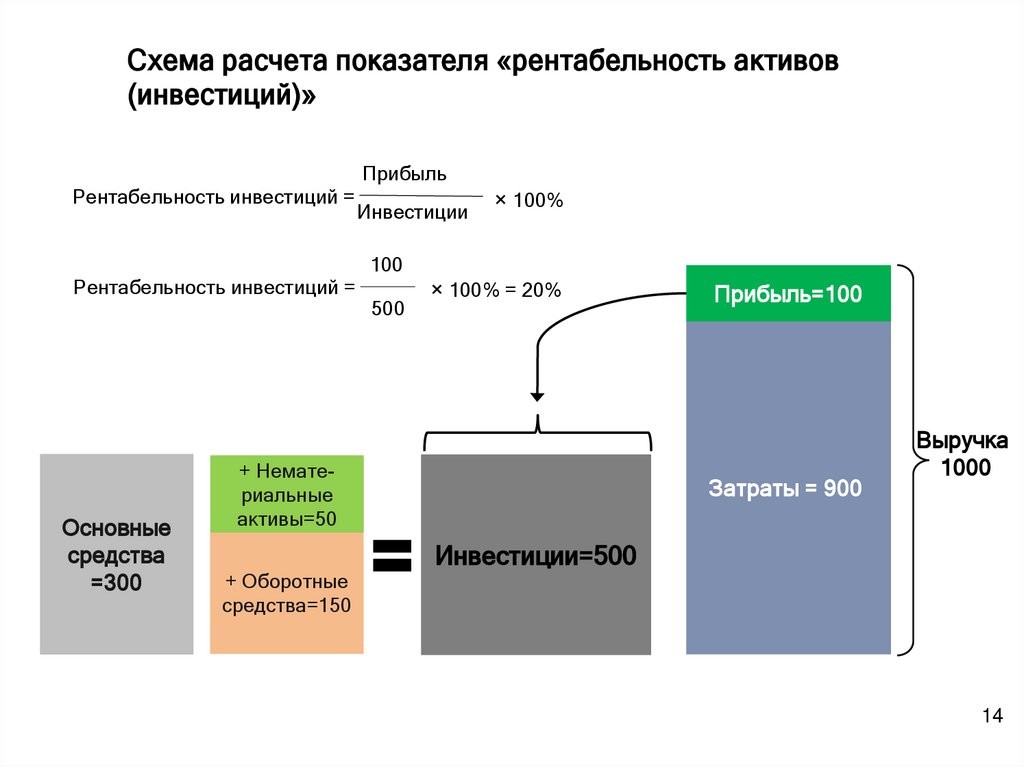

Схема расчета показателя «рентабельность активов(инвестиций)»

Прибыль

Рентабельность инвестиций =

Рентабельность инвестиций =

Основные

средства

=300

Инвестиции

100

500

× 100%

× 100% = 20%

+ Нематериальные

активы=50

+ Оборотные

средства=150

Прибыль=100

Затраты = 900

Выручка

1000

Инвестиции=500

14

15.

Финансовые показатели производственногопредприятия: от физических объемов производства к

выручке, затратам, прибыли

1. Планирование физических объемов и доли рынка, темпов роста

(прироста) объема операций

2. Планирование начисленной выручки в ден. ед. и в % прироста

План по выручке, детальный план продаж с разбивкой на продукцию

(услуги), с разбивкой на периоды, с введением изменения цен по периодам,

курсовых разниц и т.д.

3. Планирование прибыли: валовой, операционной, чистой

Иногда во внутренних планах и бюджетах компаний используются понятия

маржинальной прибыли, прибыли продукта, прибыли контракта

4. Планирование отдачи на используемое имущество и вложенный капитал

Это показатели Рентабельности активов (ROA) и Рентабельности

собственного капитала (ROE)

5. Рост свободного денежного потока (СДП)

СДП – это денежные средства, остающиеся у компании после покрытия всех

текущих и капитальных затрат. Чем больше СДП, тем больше возможностей

для внутреннего финансирования

15

16.

Раздел 1.2.Схема финансового оборота

производственного предприятия

16

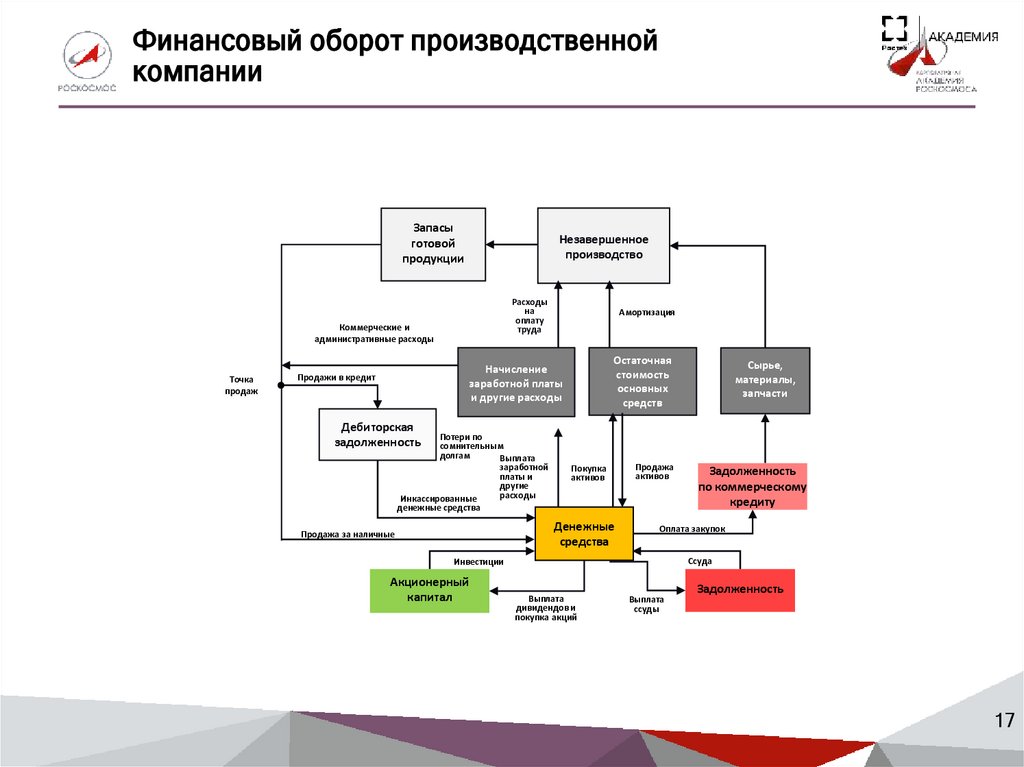

17.

Финансовый оборот производственнойкомпании

Запасы

готовой

продукции

Незавершенное

производство

Расходы

на

оплату

труда

Коммерческие и

административные расходы

Точка

продаж

Амортизация

Остаточная

стоимость

основных

средств

Начисление

заработной платы

и другие расходы

Продажи в кредит

Сырье,

материалы,

запчасти

Дебиторская

задолженность

Потери по

сомнительным

долгам

Выплата

заработной

платы и

другие

расходы

Инкассированные

денежные средства

Покупка

активов

Денежные

средства

Продажа за наличные

Продажа

активов

Оплата закупок

Ссуда

Инвестиции

Акционерный

капитал

Задолженность

по коммерческому

кредиту

Выплата

дивидендов и

покупка акций

Выплата

ссуды

Задолженность

17

18.

Расчет производственной себестоимости(упрощенный пример)

1. Материальные затраты

600

2. Оплата труда производственного персонала

350

3. Топливо, энергия

400

4. Амортизация ОС, задействованных в производстве

100

5. Прочие расходы производства

250

6. Итого: суммарные производственные затраты за период

1700

7. Итого: фактическое количество единиц продукции

10

8. Итого: фактическая себестоимость единицы продукции

170

18

19.

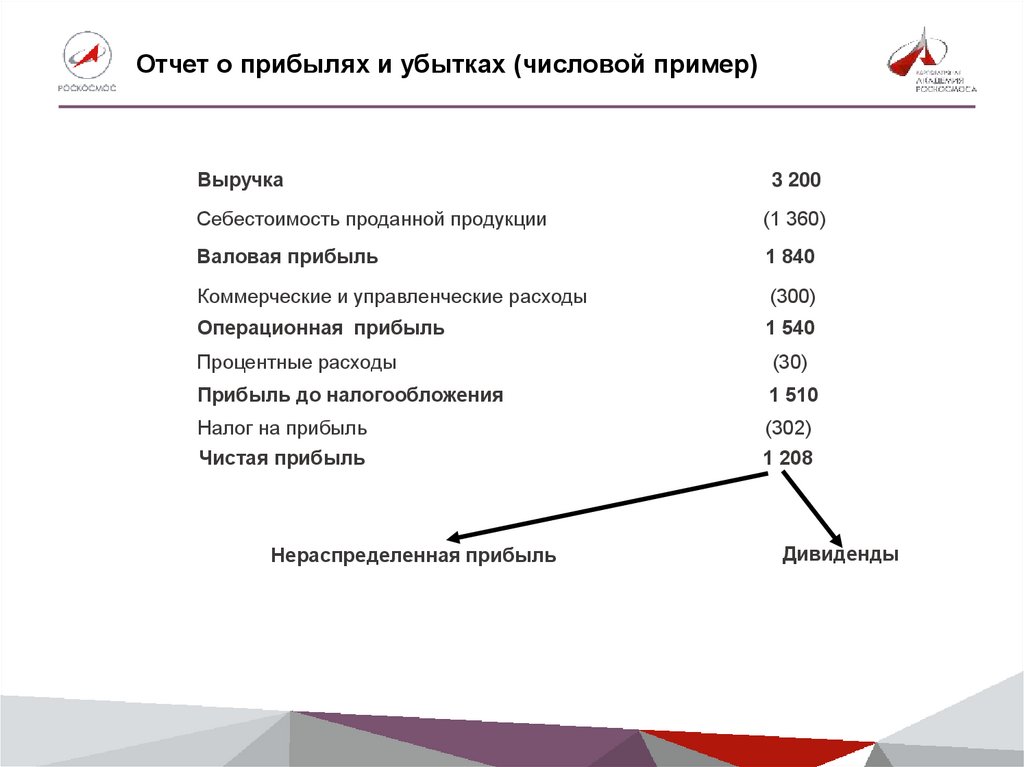

Отчет о прибылях и убытках (числовой пример)Выручка

3 200

Себестоимость проданной продукции

(1 360)

Валовая прибыль

1 840

Коммерческие и управленческие расходы

(300)

Операционная прибыль

1 540

Процентные расходы

(30)

Прибыль до налогообложения

1 510

Налог на прибыль

(302)

Чистая прибыль

1 208

Нераспределенная прибыль

Дивиденды

20.

Комментарии к схеме кругооборота капиталапроизводственной компании (1)

• Производственная компания отличается повышенной

капиталоемкостью. Она может производить масштабные инвестиции в

основные средства, их развитие, модернизацию и поддержание

• Источниками капитала для компании являются: уставной (собственный)

капитал и заемные средства (кредиты, выпуск облигаций).

Мобилизованный капитал направляется на формирование основных и

оборотных средств

• Основные средства – это имущество длительного пользования (земля в

собственности, здания, сооружения, оборудование)

• Оборотные средства производственной компании - это:

• материально-производственные запасы и запасы готовой

продукции

• дебиторская задолженность

• денежные средства

20

21.

Комментарии к схеме кругооборота капиталапроизводственной компании (3)

• Скорость движения (оборачиваемость) материально-производственных

ресурсов - важный показатель эффективности операций

• Показатель зависит от соотношения между выручкой за период и суммой

основных и оборотных средств, которыми пользовалась компания для

зарабатывания выручки

• Производственная технологическая компания характеризуется длительным

циклом производства и низкой оборачиваемостью

• Это типичная картина для компаний авиа- и судостроения, энергетического

машиностроения, предприятий космической отрасли

21

22.

Завершение кругооборота капитала: поступлениеденежных средств

• Признанием начисленной выручки и прибыли финансовый оборот не

заканчивается. Основная часть дохода (выручки) не приводит к

одновременному поступлению денег

• Отсрочка прихода денег выполненные проекты, проданную продукцию

является причиной проявления ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

• Дебиторская задолженность – это «наши деньги в карманах наших клиентов».

Клиенты или их банки продолжают пользоваться нашими деньгами, а мы уже

платим налоги с полученной выручки

• Получение денег по счетам из дебиторской задолженности называется

инкассацией. Управление дебиторской задолженностью – область

ответственности финансистов

• После прихода денег на расчетный счет один период оборота капитала

может считаться законченным

• Но деньги недолго будут лежать в кассе и на расчетном счете. Они уйдут на

новый виток операций, снова и снова повторяя циклическое движение кругооборот

22

23.

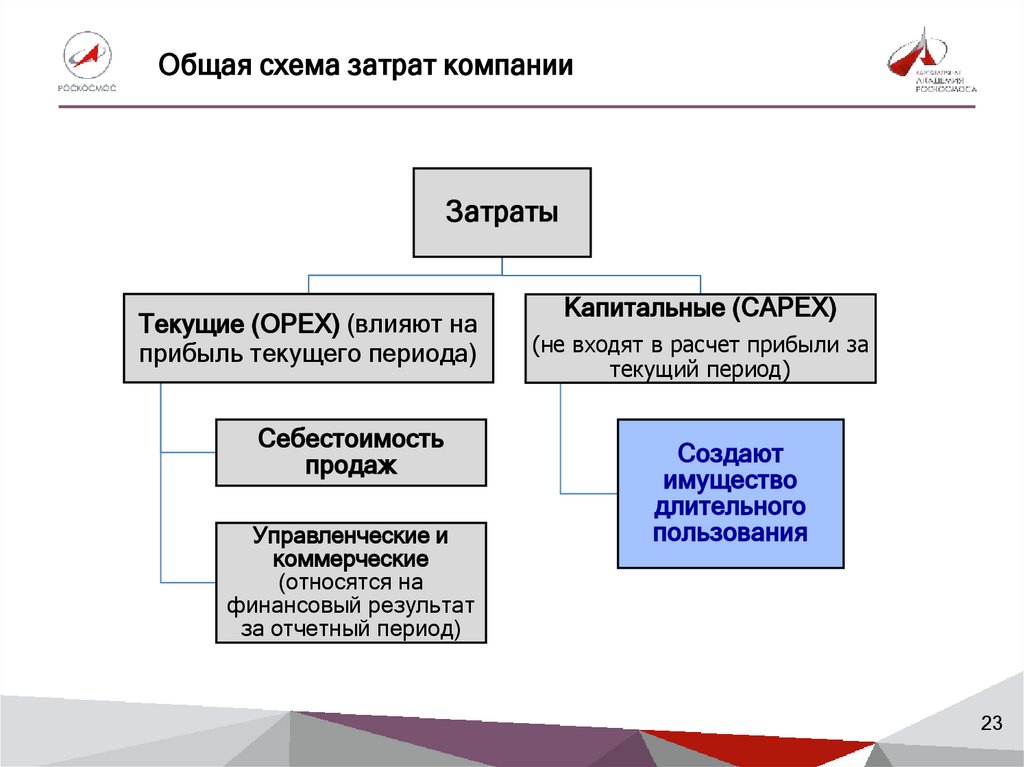

Общая схема затрат компанииЗатраты

Текущие (OPEX) (влияют на

прибыль текущего периода)

Себестоимость

продаж

Управленческие и

коммерческие

(относятся на

финансовый результат

за отчетный период)

Капитальные (CAPEX)

(не входят в расчет прибыли за

текущий период)

Создают

имущество

длительного

пользования

23

24.

Амортизация и ее влияние на рентабельностьСебестоимость

на единицу продукции или услуг

Прочие затраты

Амортизация

или

Восстановление

основного

капитала

Прибыль

Накопление

амортизационных

отчислений

Прочие затраты

Амортизация

Выручка от продаж

за период

Сумма амортизации за период

24

25.

ФОРМУЛА РАСЧЕТА АМОРТИЗАЦИИ ЛИНЕЙНЫМСПОСОБОМ

1

A СтОСнач

СрСлуж

Где:

• А – амортизация за отчетный период

• Ср.Служ. – срок службы основного средства (в годах)

• СтОСнач – первоначальная стоимость основного средства

25

26.

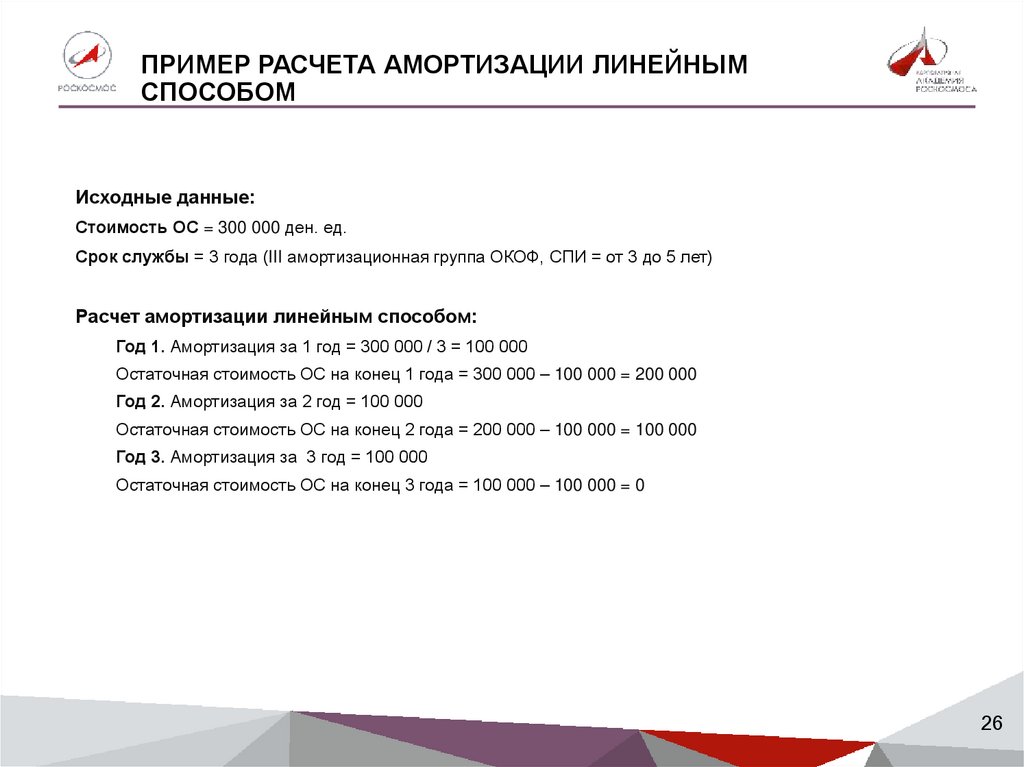

ПРИМЕР РАСЧЕТА АМОРТИЗАЦИИ ЛИНЕЙНЫМСПОСОБОМ

Исходные данные:

Стоимость ОС = 300 000 ден. ед.

Срок службы = 3 года (III амортизационная группа ОКОФ, СПИ = от 3 до 5 лет)

Расчет амортизации линейным способом:

Год 1. Амортизация за 1 год = 300 000 / 3 = 100 000

Остаточная стоимость ОС на конец 1 года = 300 000 – 100 000 = 200 000

Год 2. Амортизация за 2 год = 100 000

Остаточная стоимость ОС на конец 2 года = 200 000 – 100 000 = 100 000

Год 3. Амортизация за 3 год = 100 000

Остаточная стоимость ОС на конец 3 года = 100 000 – 100 000 = 0

26

27.

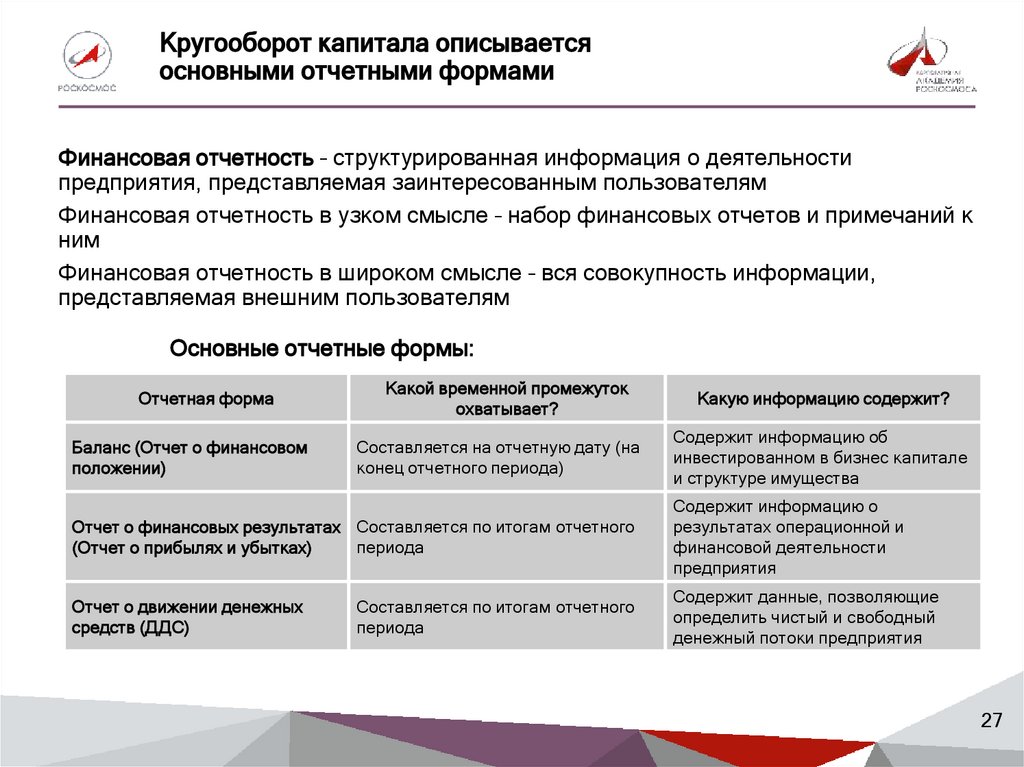

Кругооборот капитала описываетсяосновными отчетными формами

Финансовая отчетность – структурированная информация о деятельности

предприятия, представляемая заинтересованным пользователям

Финансовая отчетность в узком смысле – набор финансовых отчетов и примечаний к

ним

Финансовая отчетность в широком смысле – вся совокупность информации,

представляемая внешним пользователям

Основные отчетные формы:

Отчетная форма

Баланс (Отчет о финансовом

положении)

Какой временной промежуток

охватывает?

Какую информацию содержит?

Составляется на отчетную дату (на

конец отчетного периода)

Содержит информацию об

инвестированном в бизнес капитале

и структуре имущества

Отчет о финансовых результатах Составляется по итогам отчетного

(Отчет о прибылях и убытках)

периода

Содержит информацию о

результатах операционной и

финансовой деятельности

предприятия

Отчет о движении денежных

средств (ДДС)

Содержит данные, позволяющие

определить чистый и свободный

денежный потоки предприятия

Составляется по итогам отчетного

периода

27

28.

Раздел 2.Цели и задачи финансового моделирования для

анализа предприятия. Базовые требования к

финансово-аналитической модели

28

29.

Финансовая модельФинансовая модель - упрощенное математическое отображение реальной

финансовой стороны деятельности предприятия.

Помогает руководству предприятия в процессе принятия решения

Примеры финансовых моделей:

• Сметы, бюджеты

• анализ величины расходов, объема производства и

прибыли

• расчет себестоимости продукции

29

30.

Задачи финансовой моделиОбеспечить руководство предприятия полезной

аналитической информацией для взвешенных решений

Анализ достижения целей:

анализ финансовой модели покажет, помогут ли

решения в достижении целей, поставленных перед

предприятием

Анализ риска:

возможность мгновенного анализа "что, если..."

предоставляет метод широкого планирования,

чтобы принять любое решение

30

31.

Требования к финансовой моделиТребования к финансовой модели логично «вытекают» одно из другого:

• Экономическая целесообразность

• Контролируемость

• Универсальность

• Масштабируемость

• Управляемость и эргономичность

31

32.

Принципы моделирования в электронныхтаблицах

Необходима последовательная реализация принципов при моделировании:

• Выделение логических блоков

• Проверка исходных данных при вводе

• Размещение данных и написание формул

слева направо и сверху вниз

• Ориентация данных в одном направлении:

либо в колонках, либо в строках

32

33.

Рекомендации длямоделирования в электронных таблицах

• Использование колонок для одних и тех же периодов

• Использование одной формулы на колонку или строку

• Недопущение использования констант в формулах

• Прозрачность вычислений

• Краткость изложения информации

• Форматирование ради описания, а не декорации

• Выставление, а не сокрытие информации

• Нежелательность циклических ссылок

• Документирование

33

34.

Настройка MS Excel для моделированияЧтобы работа по финансовому моделированию в MS Excel не

осложнялась техническими сложностями и случайными

ошибками, необходимо обеспечить:

• Запрет редактирования формул в ячейках

• Контроль момента пересчета модели

34

35.

Запрет редактирования формул в ячейках1. Открыть «Параметры Excel»

2. Перейти в «Параметры правки»

3. Найти пункт «Разрешить редактирование в ячейках»

4. Снять галочку

35

36.

Ручной пересчет показателей модели1. Открыть «Параметры Excel»

2. Перейти во вкладку «Формулы»

3. Найти раздел «Параметры вычислений»

4. Выбрать пункт «Вручную»

36

37.

Общие принципы выстраивания структурымодели

Исходные

данные

Расчетные

данные

• (input)

• (calculations)

Результаты

• (output)

раздел «исходные данные» не должен содержать в себе ссылок на

другие разделы

37

38.

Задачи, решаемые при создании дизайна моделиконкретизация структуры модели;

внешний вид модели (оформление

таблиц, графиков);

навигация по модели;

расположение модели (на одном или

нескольких листах);

группировка данных (выделение

смысловых, вычислительных блоков).

38

39.

Принципы создания дизайна модели• удобство использования модели

• логическая последовательность

• выделение значимой информации

• безопасность (защита от случайного изменения формул)

• предотвращение ошибок при вводе информации

• разделение блоков исходных данных, расчетов, результатов модели

и графиков

39

40.

Горизонт планирования и период расчетаПериод расчета должен быть минимально допустимым для

целей и задач модели

Данные за больший период получаются из данных за более

короткие периоды суммированием

40

41.

Структура модели с прогнозом основныхпоказателей

Исходные данные и

допущения

Промежуточные

расчеты

Отчет о финансовых

результатах (БДР)

Баланс

(ББЛ)

Отчет о движении

денежных средств

(БДДС)

41

42.

Прогнозный отчет о финансовых результатах (ОФР)• Себестоимость может быть оценена исходя из фактических

расходов, либо нормативно – как % от текущей выручки

• Так же можно оценить прочие операционные расходы

• Проценты по кредитам оцениваются по фактической или

плановой ставке

• Амортизация рассчитывается исходя из начальной

стоимости основных средств и должна учитывать ввод в

эксплуатацию и выбытие основных средств на горизонте

планирования.

• Капитальные затраты можно оценивать в % от выручки или

по отдельному расчету

42

43.

Прогнозный баланс• Можно рассчитывать как по фактическим данным, так и в %

от выручки или в процентном отклонении от базовых

параметров

• При этом величину запасов и кредиторской задолженности

целесообразно рассчитывать в % от себестоимости

• Величину задолженности по кредитам – на основании

прямого расчета по действующим/планирующимся

договорам

• Величина накопленной прибыли берется из Отчета о

финансовых результатах

• Величина денежных средств на конец периода и

краткосрочных обязательств – из Отчета о движении

денежных средств

43

44.

Прогнозный отчет о движении денежных средств(ОДДС)

• Прямой метод: отталкиваясь от прогнозных значений

расчетных параметров по операционной, инвестиционной и

финансовой деятельности

• Косвенный метод: за счет корректировки прогнозной

величины прибыли по ОФР

• Операционный денежный поток = чистая прибыль +

неденежные расходы + изменение оборотного капитала + др.

статьи

• Инвестиционный денежный поток = капитальные затраты по

факту или в % от выручки

• Финансовый денежный поток – по факту

44

45.

Раздел 3.Принципы и приемы моделирования в MS Excel.

Настройка MS Excel для моделирования

45

46.

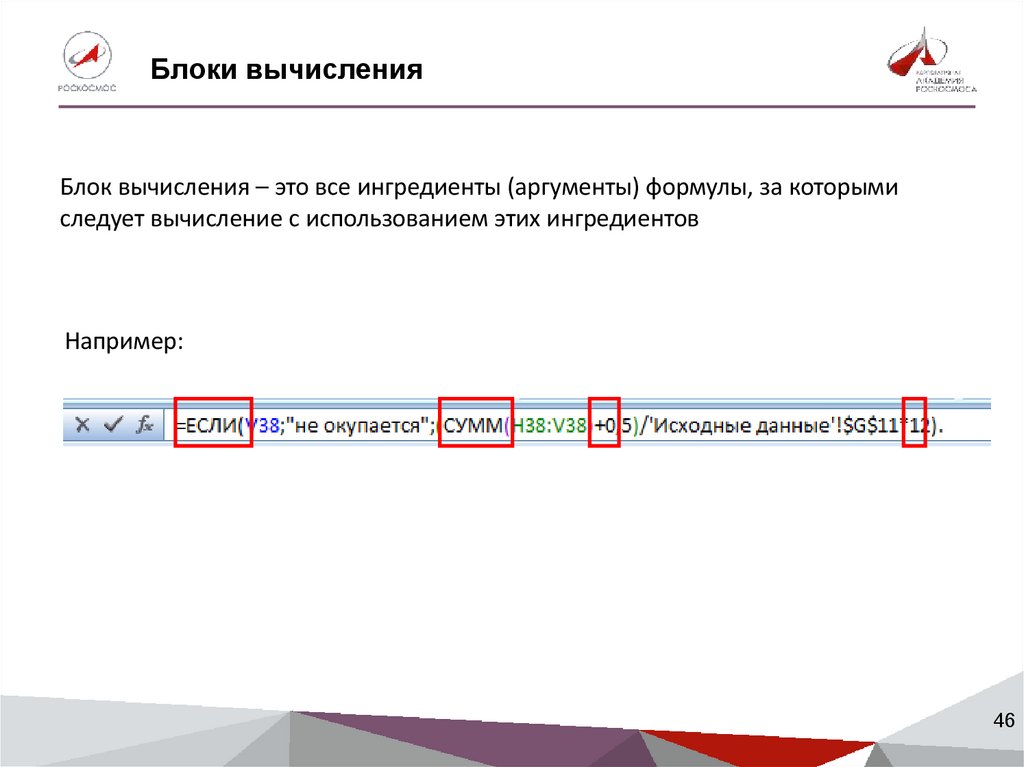

Блоки вычисленияБлок вычисления – это все ингредиенты (аргументы) формулы, за которыми

следует вычисление с использованием этих ингредиентов

Например:

46

47.

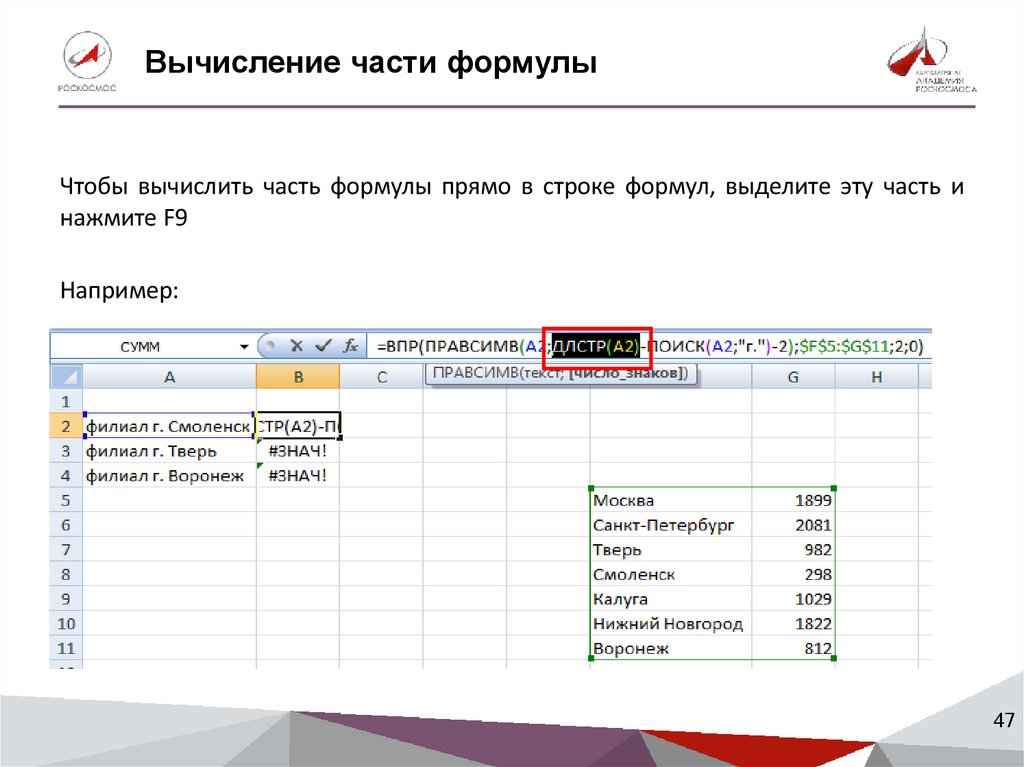

Вычисление части формулыЧтобы вычислить часть формулы прямо в строке формул, выделите эту часть и

нажмите F9

Например:

47

48.

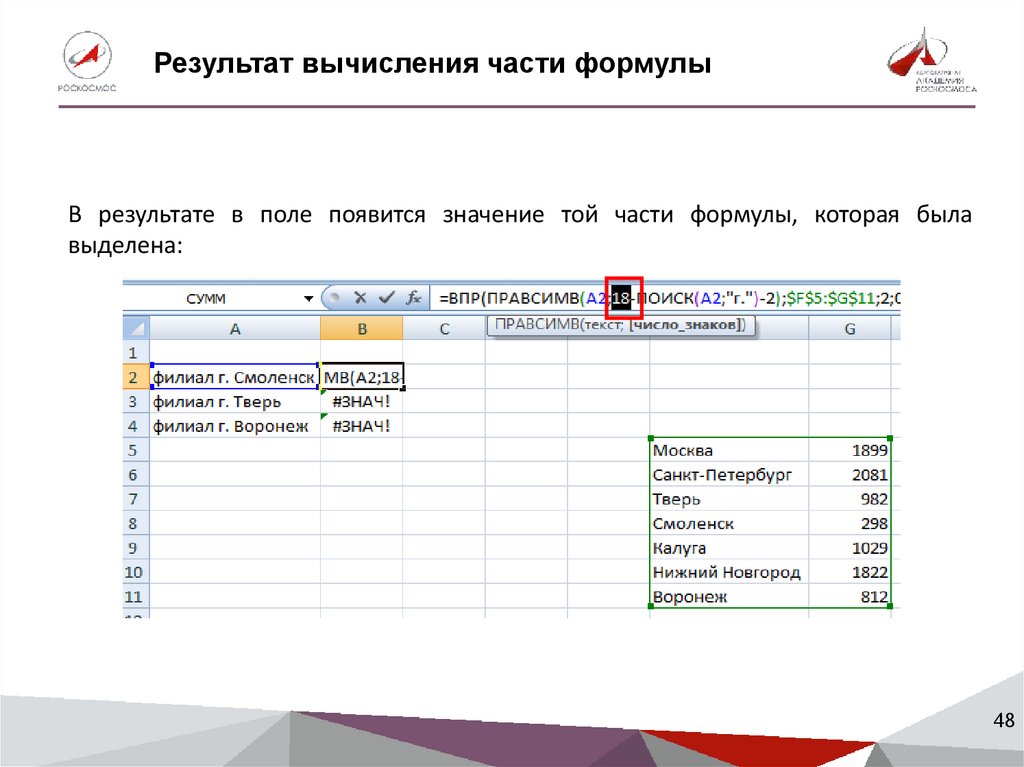

Результат вычисления части формулыВ результате в поле появится значение той части формулы, которая была

выделена:

48

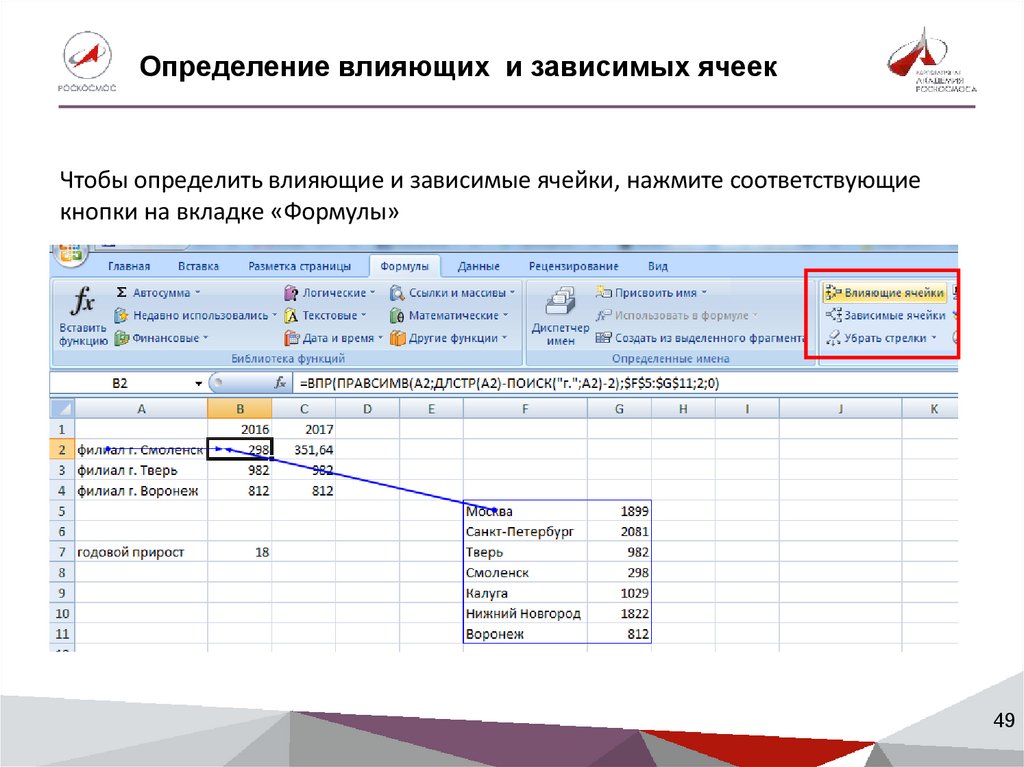

49.

Определение влияющих и зависимых ячеекЧтобы определить влияющие и зависимые ячейки, нажмите соответствующие

кнопки на вкладке «Формулы»

49

50.

Упражнение: «Поиск ошибок»1. Откройте файл «Инвестпрограмма.xlsx» на рабочем столе

2. Найдите ячейки, содержащие ошибки

3. С помощью инструментов частичного пересчета и поиска

зависимых и влияющих ячеек найдите ошибки в формулах

4. Устраните ошибки и сохраните файл под именем

«Инвестпрограмма1.xlsx»

50

51.

Расчетные блоки (модули)Расчетные блоки - блоки информации однородного характера, сгруппированные по

признаку отнесения к группе

Например:

• план продаж по продукции предприятия

• расчет (калькуляция) себестоимости изделия

• расчет амортизации по основным средствам.

Желательно группировать однородные расчетные блоки на одном листе, соблюдая

при этом баланс между логикой модели и ее прозрачностью

Если создаваемая структура на одном листе получается слишком громоздкой,

лучше разбить ее на несколько

51

52.

Цели разбиения модели на блоки• Обеспечить логичную структуру финансовой информации

• Дать возможность редактировать либо полностью удалять

какие-то из блоков с минимальными переделками всей

модели

52

53.

Эффективная финансовая модельправильно отражает бизнес-логику и экономику процессов за счет

содержания и расположения блоков

позволяет осуществлять управление всеми блоками с помощью

заданного набора вводных параметров

максимально автоматизирована, т. е. изменения вводных

параметров завязаны с «сердцевиной» модели так, что для

управления достаточно только их и не требуется каких-либо

дополнительных правок и переделок

53

54.

Признаки эффективной модели• Не пишите длинные названия листов. Например, вместо

имени «Годовой отчет по группе за 2007» назовите лист

«ОтчетГруп07»

• Не злоупотребляйте слиянием ячеек, особенно в середине

страницы

• Старайтесь не употреблять циклических ссылок.

• Не удаляйте ни одной ячейки, предварительно не

убедившись, что на нее не ссылаются другие ячейки

• Не соединяйте блоки модели большим количеством связей

(ссылок), ограничьтесь их минимально необходимым

количеством

Никогда не вставляйте цифры в ячейки с формулами

54

55.

Алгоритм построения архитектуры модели1. Выделите функциональные блоки (бюджеты),

которые вам понадобятся

2. Определите взаимосвязи между блоками и

последовательность расчетов

3. Определите промежуточные расчетные блоки,

которые вам понадобятся

4. Определите перечень исходных данных, которые

вам потребуются

55

56.

Индексация параметров моделиФактор индексации это поправка реальных значений на прогнозируемые инфляцию, рост цен

на электричество, топливо и прочее

Чтобы учитывать макроэкономические сдвиги, необходимо

предусматривать индексацию параметров модели на прогнозную

величину изменения макроэкономических факторов

56

57.

Чтобы осуществить индексацию, необходимо:1. Скопировать отчетные листы, данные на которых

следует индексировать, и переименовать их в логике

модели

2. Ввести в соответствующие строки расчетных блоков

формулы, которые предусматривают:

• ссылки на данные в аналогичных строках на

неиндексированных листах

• умножение этих данных на величину факторов

индексации, введенных в листы с исходными

данными

• наличие якорей вида “$” перед факторами

индексации для того, чтобы при копировании

формул ссылки сохранялись

57

58.

Упражнение:«Индексация параметров модели»

1. Откройте файл «Инвестпрограмма.xlsx»

2. Добавьте на лист с исходными данными параметры

прогнозируемой инфляции (5% в год) и рост ФОТ (6,5%)

3. Определите необходимые отчетные листы, которые следует

подвергнуть индексированию

4. Скопируйте их, переименуйте с добавкой «_инд» (например:

«отчет_инд»)

5. Проведите индексацию

6. Сохраните файл

58

59.

Группы показателей финансовой моделиимущество (активы)

обязательства (пассивы)

денежные потоки (поступления и платежи денежных

средств)

доходы и расходы

59

60.

Логика построения модели доходов и расходовСначала создается простейшая модель,

затем - детализируется

Варианты построения первичной модели доходов и расходов:

• Исходя из плана продаж

• Исходя из производственной программы

60

61.

Раздел 3.Формирование финансово-экономических переменных

модели. Принципы и приемы моделирования в MS

Excel. Настройка MS Excel для моделирования

61

62.

Ввод исходных данных о сценариях1. Создать лист «CAPEX» и заполнить его данными о

планируемых вложениях в проект.

2. Вывести справочную информацию из уже заполненного

листа — в частности, курс доллара (если задавался) и

выбранный сценарий.

Важно, что эта информация задается не вручную, а

исключительно ссылками на уже заполненные ячейки из

листа «Исходные данные».

3. Заполнить таблицу с информацией об инвестпрограмме.

Важно не забыть указать срок полезного использования

основных средств

62

63.

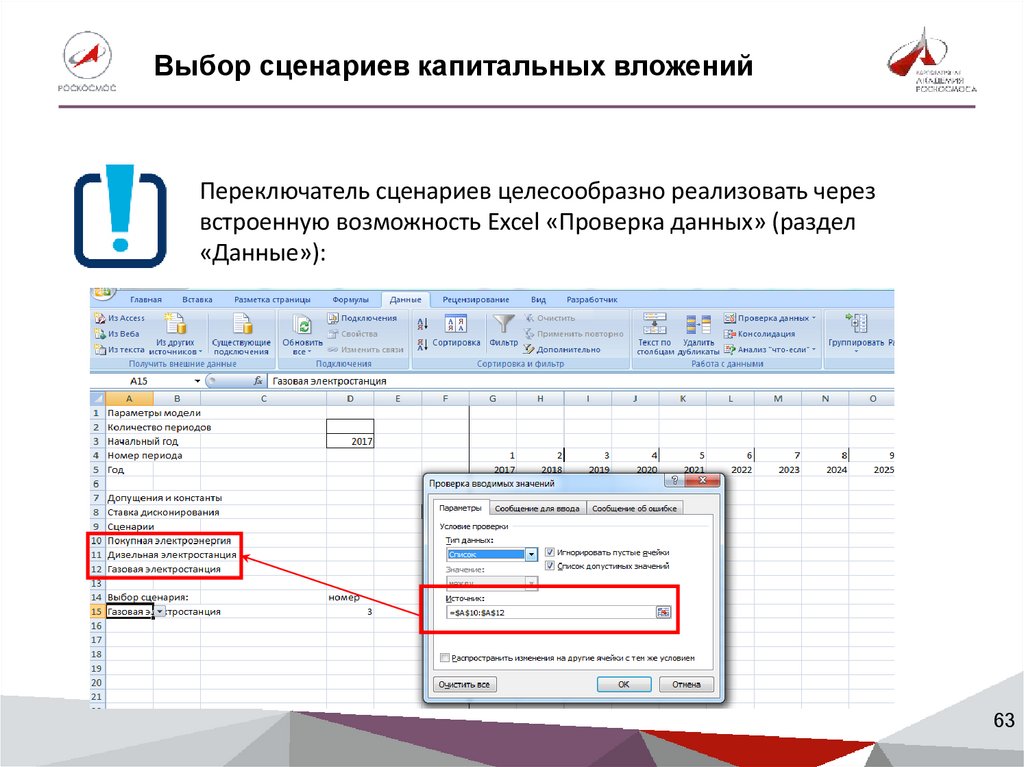

Выбор сценариев капитальных вложенийПереключатель сценариев целесообразно реализовать через

встроенную возможность Excel «Проверка данных» (раздел

«Данные»):

63

64.

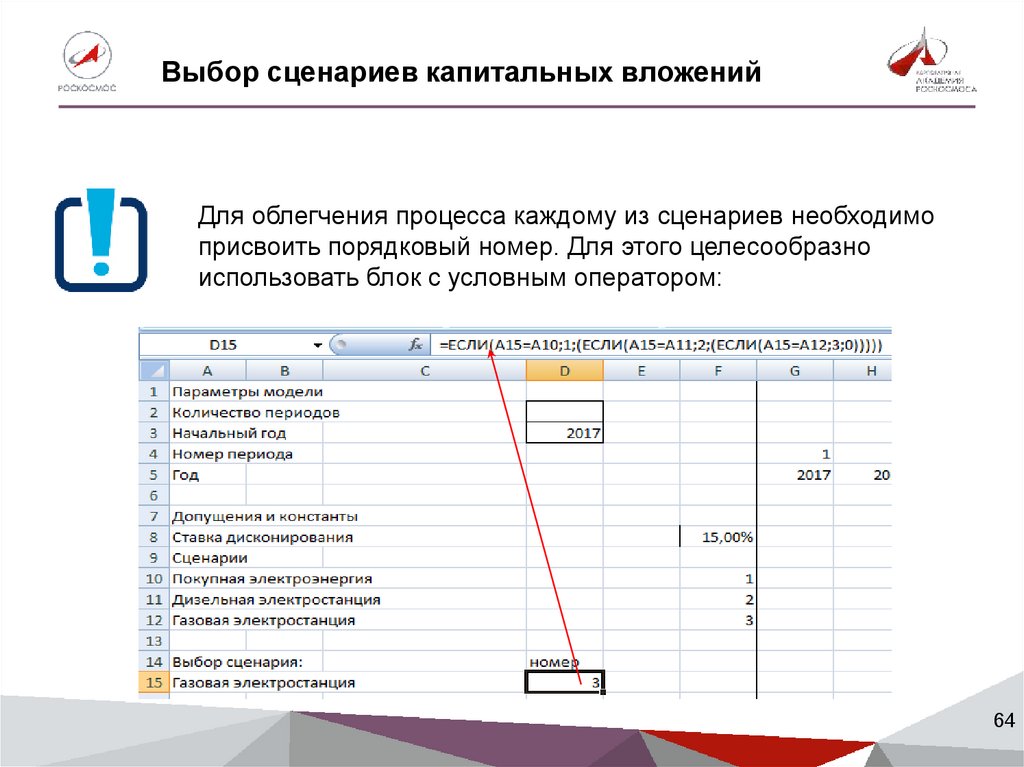

Выбор сценариев капитальных вложенийДля облегчения процесса каждому из сценариев необходимо

присвоить порядковый номер. Для этого целесообразно

использовать блок с условным оператором:

64

65.

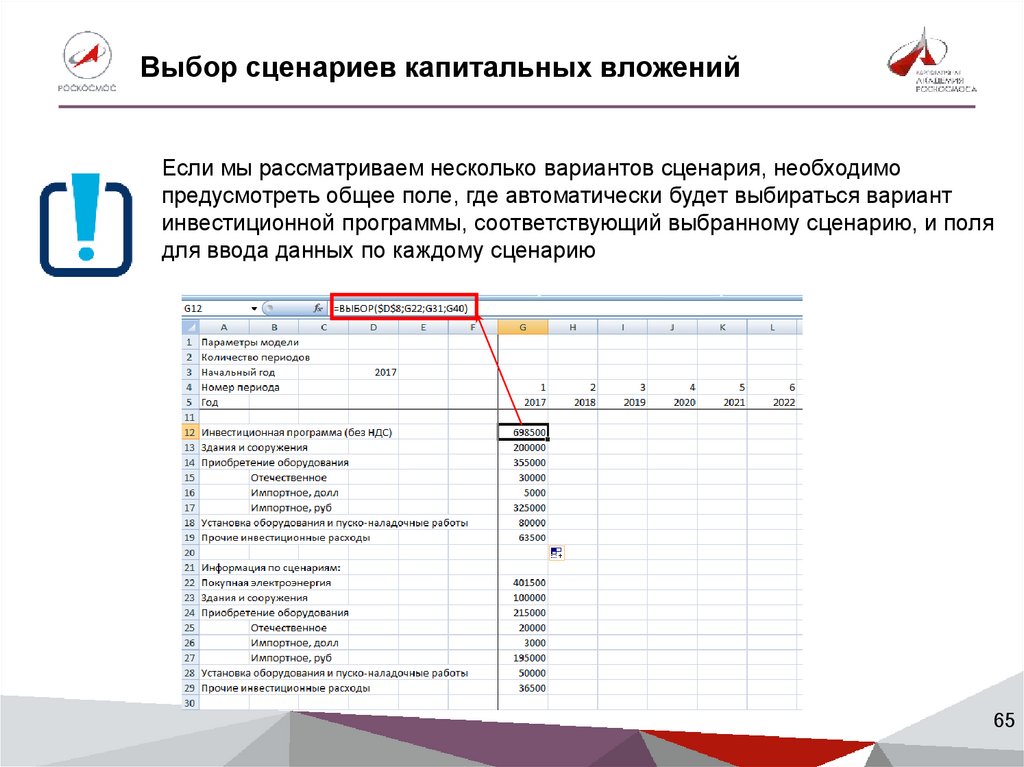

Выбор сценариев капитальных вложенийЕсли мы рассматриваем несколько вариантов сценария, необходимо

предусмотреть общее поле, где автоматически будет выбираться вариант

инвестиционной программы, соответствующий выбранному сценарию, и поля

для ввода данных по каждому сценарию

65

66.

Упражнение:«Задание сценариев инвестиций»

1. Откройте файл «Инвестпрограмма.xlsx»

2. На вкладках «исходные данные» и «CAPEX» реализуйте выбор

сценарных условий для оценки различных сценариев

3. На вкладке «OPEX» убедитесь в том, что амортизационные

расходы и налоговые отчисления пересчитываются в

зависимости от выбранного сценария. Если этого не происходит,

создайте механизм пересчета

4. На вкладке «Расчет выручки» убедитесь в том, что выручка от

реализации продукции пересчитываются в зависимости от

объемов выпуска по выбранному сценарию. Если этого не

происходит, создайте механизм пересчета

5. Сохраните изменения

66

67.

Упражнение: «План доходов и расходов попроизводственной программе»

1. Откройте файл «Инвестпрограмма.хlsx»

2. Пошагово создайте недостающие необходимые расчетные

блоки для планирования доходов и расходов

3. Проведите индексацию

4. Сохраните изменения

67

68.

Прогноз балансовых показателейНеобходимо спрогнозировать такие финансовые показатели, как:

1. Внеоборотные активы - основные средства

2. Оборотные активы - запасы, дебиторская задолженность,

денежные средства

3. Собственный капитал, в том числе нераспределенная

прибыль/непокрытый убыток

4. Долгосрочные заемные средства, в том числе банковские

кредиты и прочие займы

5. Краткосрочные заемные средства, в том числе банковские

кредиты, прочие займы и кредиторская задолженность

68

69.

Структура Баланса (Отчета о финансовомположении)

АКТИВЫ = ОБЯЗАТЕЛЬСТВА + СОБСТВЕННЫЙ КАПИТАЛ

Правая и левая стороны этого равенства соответствуют двум сторонам документа,

именуемого балансовым отчетом (балансом)

АКТИВЫ

В порядке убывания

ликвидности

(быстрой

конвертации активов

в денежные

средства)

ПАССИВЫ

Обязательства

В порядке отдаления срока

погашения (времени до срока

возвращения основной суммы

долга)

Собственный

(акционерный)

капитал

Вложения владельцев

(инвесторов), дающие им

право собственности на

компанию

Активы

69

70.

Бухгалтерский баланс: отчет о финансовомположении предприятия

АКТИВ

Статья

Оборотные активы

Денежные средства

300

ПАССИВ

Статья

Краткосрочные обязательства

Кредиторская задолженность

Краткосрочные финансовые вложения

200

Авансы покупателей

200

Дебиторская задолженность

600

Краткосрочные кредиты банка

100

Запасы (сырье, незавершенное

производство, готовая продукция и т.д.)

1 000

Прочие краткосрочные обязательства

250

Авансы поставщикам

50

Расходы будущих периодов

100

Долгосрочные обязательства

Долгосрочная задолженность (кредиты,

облигации и т.д.)

Собственный капитал

1000

Основные средства

5 000

Уставный капитал

1 500

Нематериальные активы

500

Добавочный капитал

500

Прочие активы

600

Нераспределенная прибыль

4000

Итого:

8 350

Итого:

8 350

Сумма

Долгосрочные активы

Сумма

800

70

71.

Прогноз балансовых показателейРассчитать Балансовые показатели Чистого оборотного капитала

модели можно двумя способами

1. Через показатели оборачиваемости или коэффициента

оборота. Необходимо использовать показатели на основании

накопленного опыта.

2. Прямым расчетом, планирую последовательно движение

ресурсов. Необходимо рассчитать прогнозные запасы (сырья и

материалов, незавершенного производства, готовой

продукции), дебиторской и кредиторской задолженности.

Каковы плюсы и минусы каждого из способов?

71

72.

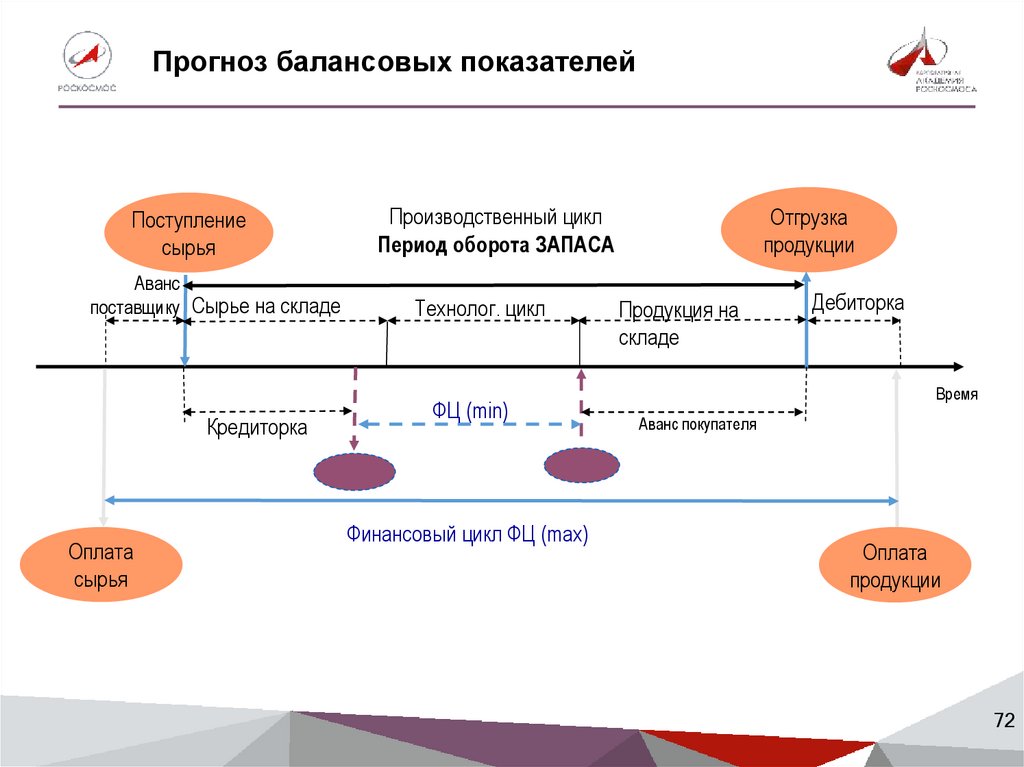

Прогноз балансовых показателейПоступление

сырья

Аванс

поставщику Сырье на складе

Кредиторка

Оплата

сырья

Производственный цикл

Период оборота ЗАПАСА

Технолог. цикл

ФЦ (min)

Финансовый цикл ФЦ (max)

Отгрузка

продукции

Продукция на

складе

Дебиторка

Время

Аванс покупателя

Оплата

продукции

72

73.

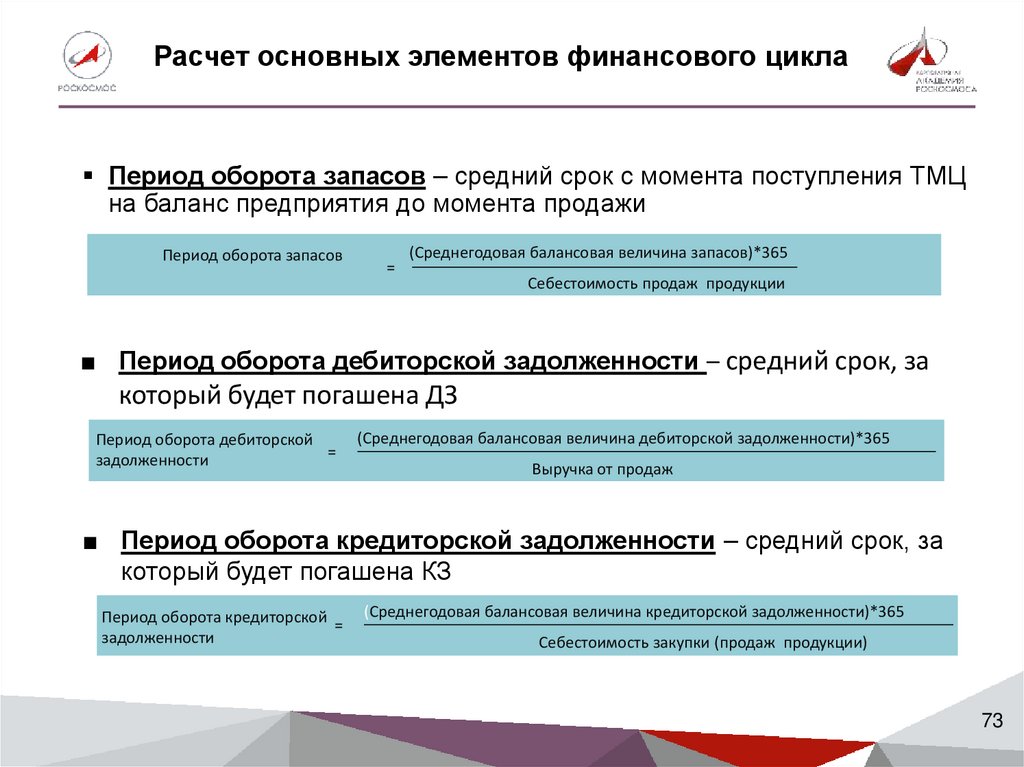

Расчет основных элементов финансового циклаПериод оборота запасов – средний срок с момента поступления ТМЦ

на баланс предприятия до момента продажи

Период оборота запасов

=

(Среднегодовая балансовая величина запасов)*365

Себестоимость продаж продукции

■ Период оборота дебиторской задолженности – средний срок, за

который будет погашена ДЗ

Период оборота дебиторской

=

задолженности

(Среднегодовая балансовая величина дебиторской задолженности)*365

Выручка от продаж

■ Период оборота кредиторской задолженности – средний срок, за

который будет погашена КЗ

Период оборота кредиторской =

задолженности

(Среднегодовая балансовая величина кредиторской задолженности)*365

Себестоимость закупки (продаж продукции)

73

74.

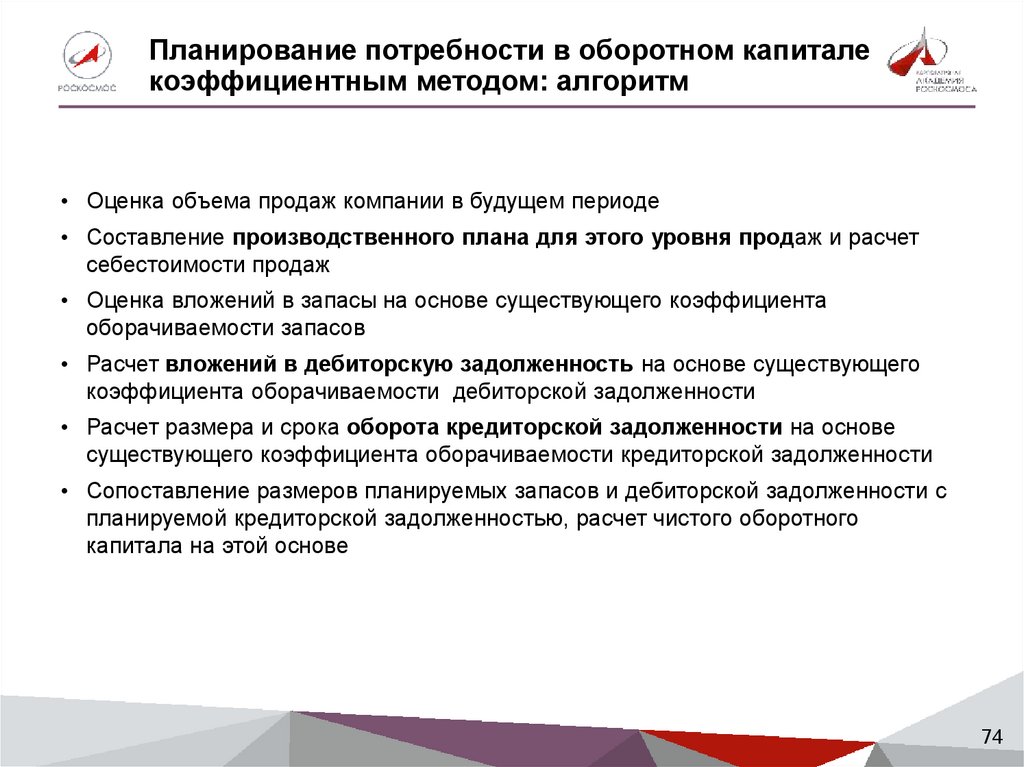

Планирование потребности в оборотном капиталекоэффициентным методом: алгоритм

• Оценка объема продаж компании в будущем периоде

• Составление производственного плана для этого уровня продаж и расчет

себестоимости продаж

• Оценка вложений в запасы на основе существующего коэффициента

оборачиваемости запасов

• Расчет вложений в дебиторскую задолженность на основе существующего

коэффициента оборачиваемости дебиторской задолженности

• Расчет размера и срока оборота кредиторской задолженности на основе

существующего коэффициента оборачиваемости кредиторской задолженности

• Сопоставление размеров планируемых запасов и дебиторской задолженности с

планируемой кредиторской задолженностью, расчет чистого оборотного

капитала на этой основе

74

75.

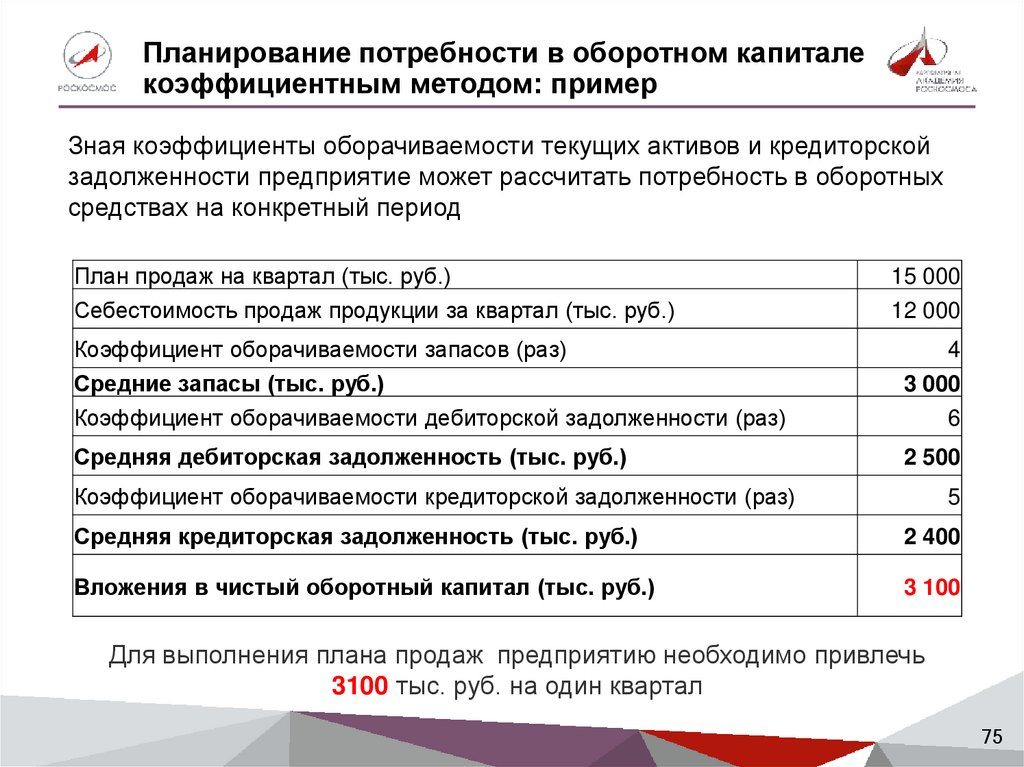

Планирование потребности в оборотном капиталекоэффициентным методом: пример

Зная коэффициенты оборачиваемости текущих активов и кредиторской

задолженности предприятие может рассчитать потребность в оборотных

средствах на конкретный период

План продаж на квартал (тыс. руб.)

Себестоимость продаж продукции за квартал (тыс. руб.)

15 000

12 000

Коэффициент оборачиваемости запасов (раз)

Средние запасы (тыс. руб.)

Коэффициент оборачиваемости дебиторской задолженности (раз)

4

3 000

6

Средняя дебиторская задолженность (тыс. руб.)

2 500

Коэффициент оборачиваемости кредиторской задолженности (раз)

5

Средняя кредиторская задолженность (тыс. руб.)

2 400

Вложения в чистый оборотный капитал (тыс. руб.)

3 100

Для выполнения плана продаж предприятию необходимо привлечь

3100 тыс. руб. на один квартал

75

76.

Упражнение:«Прогноз балансовых показателей»

1. Откройте файл «Инвестпрограмма.xlsx»

2. Создайте вкладку «ПБЛ»

3. После строительства нового цеха предприятие

планирует приступить к реализации продукции,

получая от поставщиков отсрочку по оплате сырья в 1

месяц и предоставляя покупателям отсрочку по оплате

продукции 3 месяца.

Кроме того, экономическая служба предприятия

прогнозирует дополнительную потребность в оборотных

средствах в размере 12% от выручки.

Коэффициент абсолютной ликвидности (денежные

средства) 5% от итого активов.

Дивиденды не выплачиваются

Уставный капитал равен 50% от суммы инвестиций

4. Рассчитайте балансовые показатели

76

77.

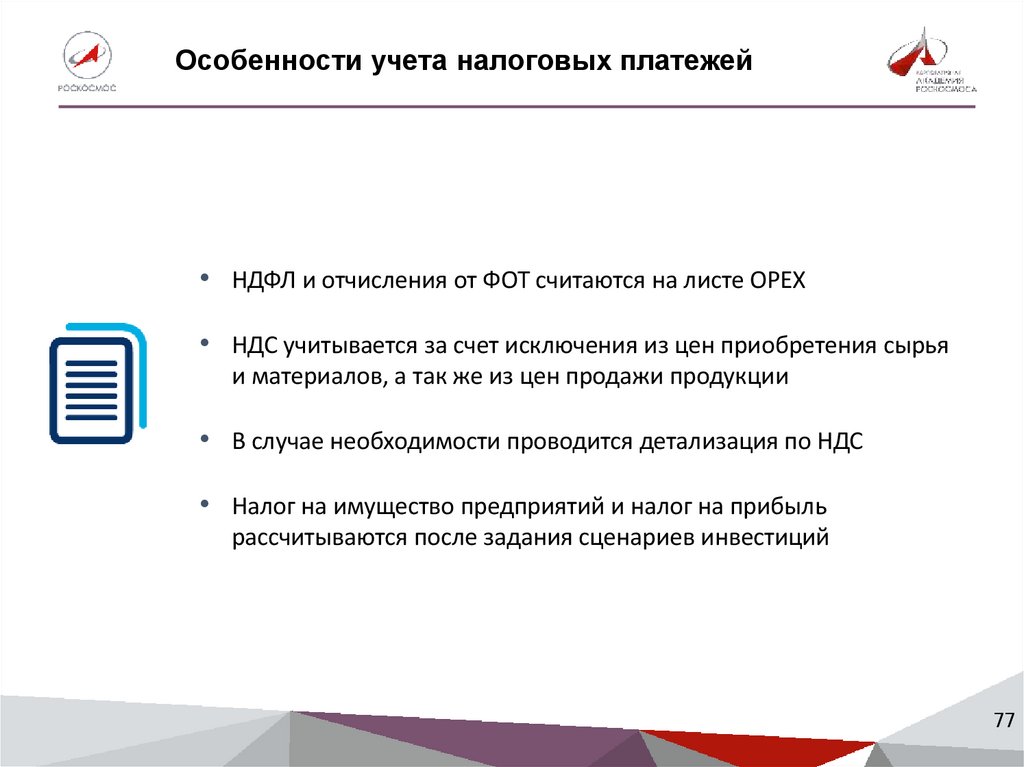

Особенности учета налоговых платежей• НДФЛ и отчисления от ФОТ считаются на листе ОРЕХ

• НДС учитывается за счет исключения из цен приобретения сырья

и материалов, а так же из цен продажи продукции

• В случае необходимости проводится детализация по НДС

• Налог на имущество предприятий и налог на прибыль

рассчитываются после задания сценариев инвестиций

77

78.

Учет отклонений в поступлении и расходованииденежных средств

1. Устанавливаются нормативы потребности в

оборотных средствах

2. При необходимости – производится их

детализация

3. Создается механизм учета изменения величины

денежного потока

78

79.

Связь между операционной, инвестиционной ифинансовой деятельностью

Денежные средства,

используемые на

приобретение и

строительство активов

Привлечение

заемных и

собственных

средств

Инвестиционная

Финансовая деятельность

деятельность

Активы

компании

Денежные средства,

используемые на

приобретение и

строительство активов

Денежные средства,

используемые на

погашение кредитов

Операционная

(текущая)

деятельность

Отчет о финансовых результатах

79

80.

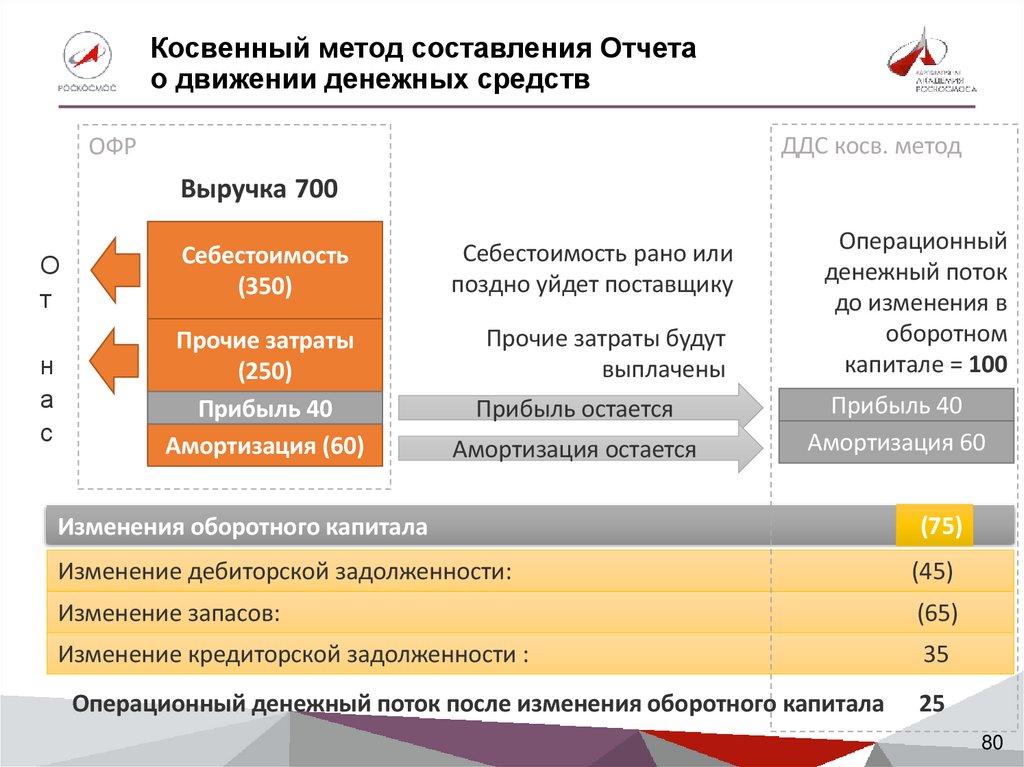

Косвенный метод составления Отчетао движении денежных средств

ДДС косв. метод

ОФР

Выручка 700

О

т

Себестоимость

(350)

Себестоимость рано или

поздно уйдет поставщику

н

а

с

Прочие затраты

(250)

Прибыль 40

Амортизация (60)

Прочие затраты будут

выплачены

Прибыль остается

Амортизация остается

Операционный

денежный поток

до изменения в

оборотном

капитале = 100

Прибыль 40

Амортизация 60

Изменения оборотного капитала

(75)

Изменение дебиторской задолженности:

(45)

Изменение запасов:

(65)

Изменение кредиторской задолженности :

35

Операционный денежный поток после изменения оборотного капитала

25

80

81.

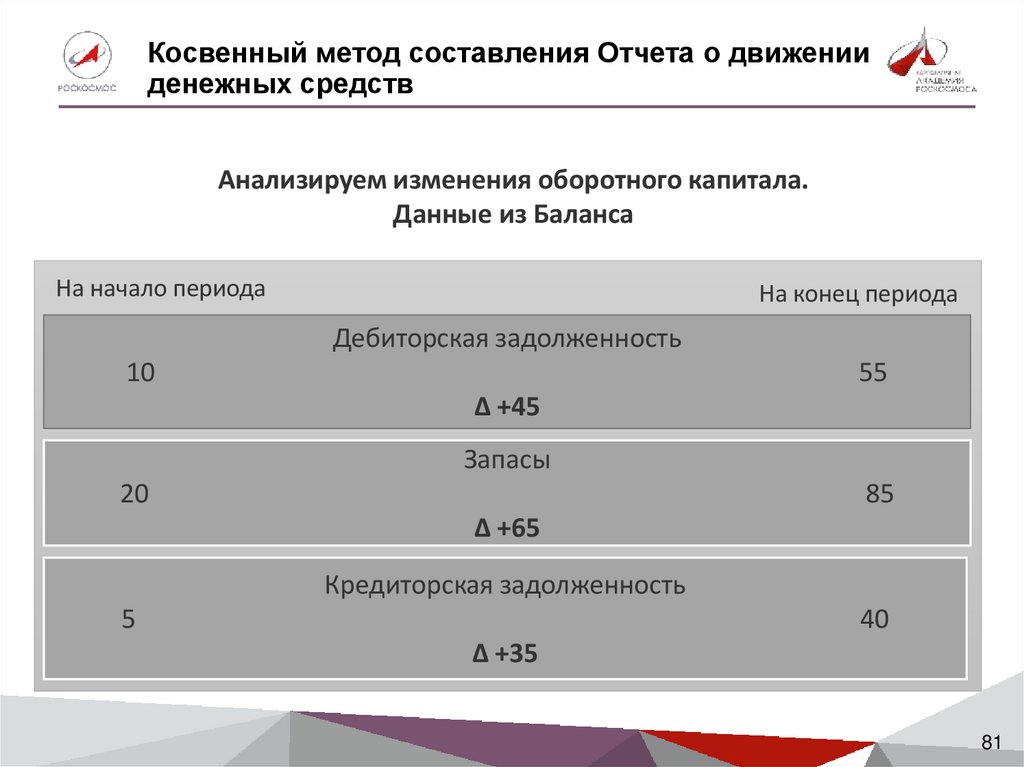

Косвенный метод составления Отчета о движенииденежных средств

Анализируем изменения оборотного капитала.

Данные из Баланса

На начало периода

На конец периода

Дебиторская задолженность

10

55

∆ +45

Запасы

20

85

∆ +65

Кредиторская задолженность

5

40

∆ +35

81

82.

Упражнение: «Прогнозирование потребности воборотных средствах»

1. Откройте файл «Инвестпрограмма.xlsx»

2. Создайте вкладки «Налоги» и «БДДС»

3. Создайте механизм расчета налоговых отчислений,

потребности в оборотных средствах и величины

операционного денежного потока. Степень

детализации выберите самостоятельно. Горизонт

планирования – 10 лет

4. Сохраните изменения

82

83.

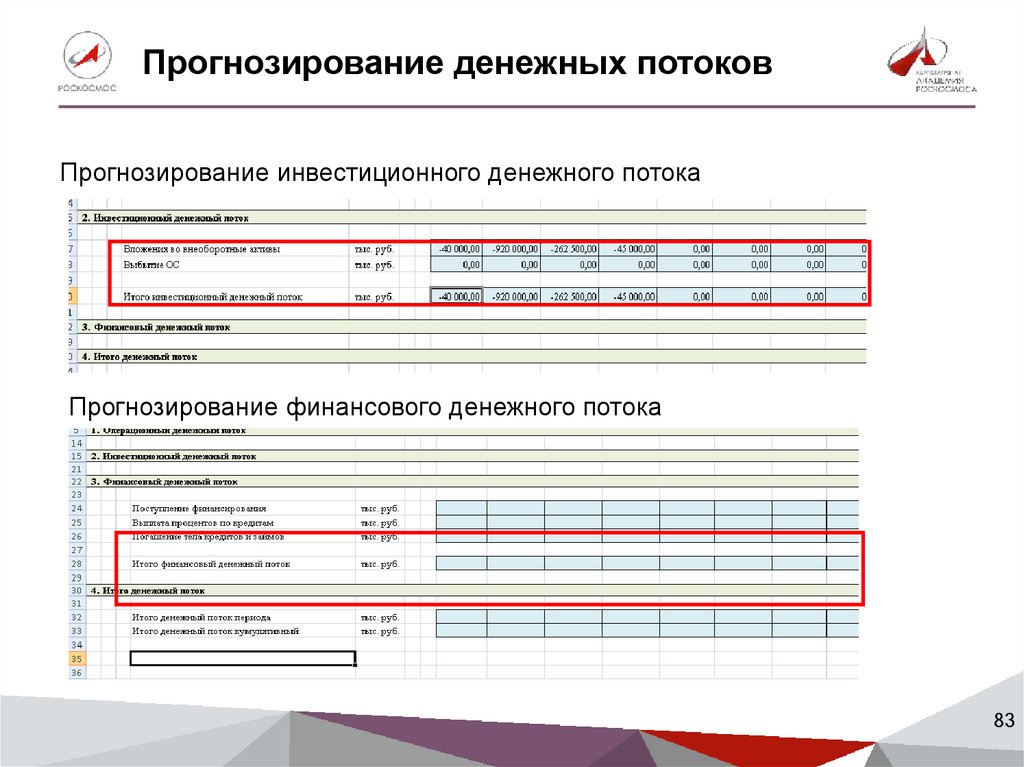

Прогнозирование денежных потоковПрогнозирование инвестиционного денежного потока

Прогнозирование финансового денежного потока

83

84.

Прогноз потребности в дополнительномфинансировании

Общий денежный поток по предприятию не может быть

отрицателен, в случае появления в строке «Итого денежный

поток» отрицательных величин – необходимо пересмотреть

финансовый поток, предусмотрев дополнительное

финансирование

84

85.

Упражнение:«Прогнозирование денежных потоков»

1. Откройте файл «Инвестпрограмма.xlsx»

2. На вкладке «БДДС» создайте механизм расчета

инвестиционного и финансового денежного потоков

предприятия

3. Убедитесь, что общий денежный поток неотрицателен. В

случае обратного – спланируйте соответствующие меры.

Горизонт планирования – 10 лет

4. Сохраните изменения

85

86.

Модуль 2. Анализ и интерпретация данныхфинансово-аналитической модели

2.1. Анализ показателей рентабельности предприятия по модели

2.2. Моделирование, анализ и прогнозирование балансовых

показателей: оборотный капитал и денежные потоки, показатели

финансовой устойчивости предприятия

2.3. Моделирование инвестиционной программы. Анализ сценариев

инвестиций. Анализ эффективности инвестиционного проекта:

показатели NPV, IRR, DPP, PI

2.4. Анализ чувствительности по параметрам, выбор оптимального

сценария.

87.

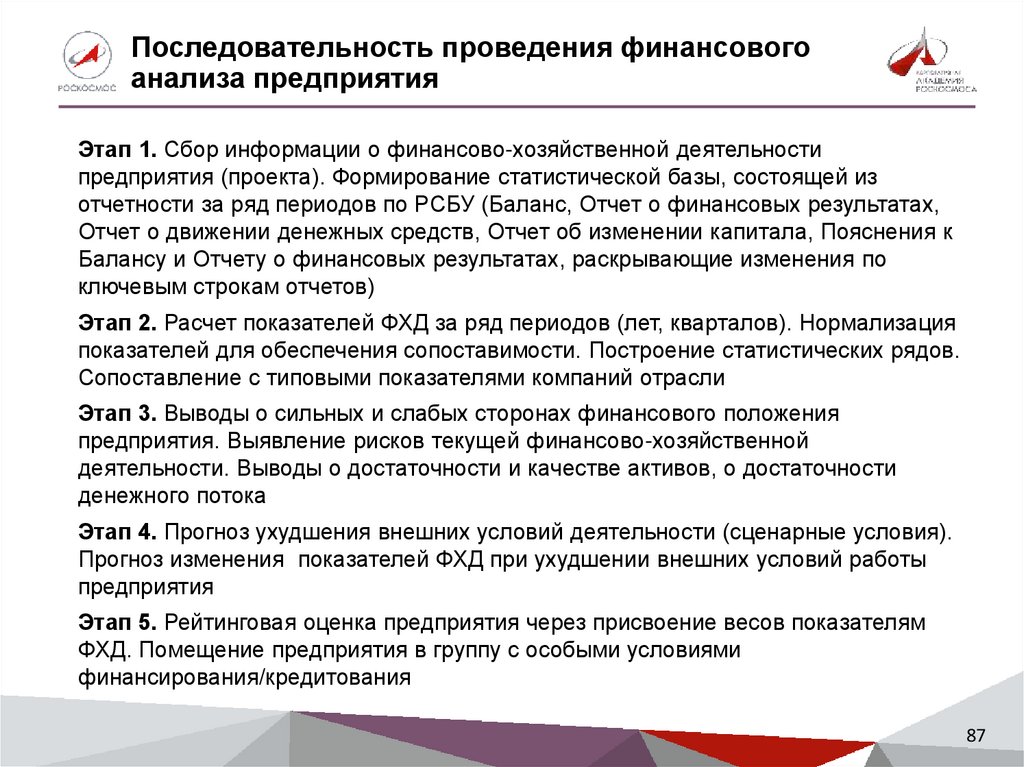

Последовательность проведения финансовогоанализа предприятия

Этап 1. Сбор информации о финансово-хозяйственной деятельности

предприятия (проекта). Формирование статистической базы, состоящей из

отчетности за ряд периодов по РСБУ (Баланс, Отчет о финансовых результатах,

Отчет о движении денежных средств, Отчет об изменении капитала, Пояснения к

Балансу и Отчету о финансовых результатах, раскрывающие изменения по

ключевым строкам отчетов)

Этап 2. Расчет показателей ФХД за ряд периодов (лет, кварталов). Нормализация

показателей для обеспечения сопоставимости. Построение статистических рядов.

Сопоставление с типовыми показателями компаний отрасли

Этап 3. Выводы о сильных и слабых сторонах финансового положения

предприятия. Выявление рисков текущей финансово-хозяйственной

деятельности. Выводы о достаточности и качестве активов, о достаточности

денежного потока

Этап 4. Прогноз ухудшения внешних условий деятельности (сценарные условия).

Прогноз изменения показателей ФХД при ухудшении внешних условий работы

предприятия

Этап 5. Рейтинговая оценка предприятия через присвоение весов показателям

ФХД. Помещение предприятия в группу с особыми условиями

финансирования/кредитования

87

88.

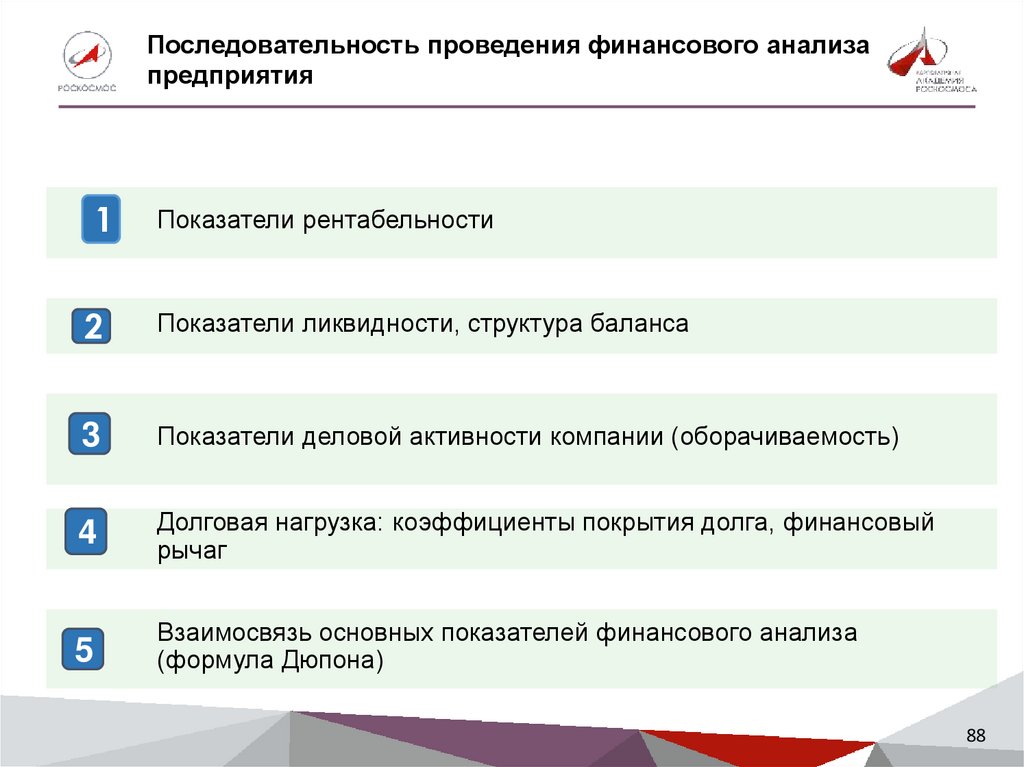

Последовательность проведения финансового анализапредприятия

1

Показатели рентабельности

2

Показатели ликвидности, структура баланса

3

Показатели деловой активности компании (оборачиваемость)

4

Долговая нагрузка: коэффициенты покрытия долга, финансовый

рычаг

5

Взаимосвязь основных показателей финансового анализа

(формула Дюпона)

88

89.

Показатели финансово-хозяйственнойдеятельности

Ликвидность

Рентабельность

• ROS – Рентабельность продаж

• ROA – Рентабельность активов

• ROE - Рентабельность

собственного капитала

Показатели

эффективности

бизнеса

Производительность

Долговая нагрузка

• Выручка на 1 занятого

• Выпуск продукции на ед.

производственных площадей

• Выход продукции с ед. сырья

• Объем производства (физический) на 1

занятого или 1 человеко-час

• Стоимостной объем производства на

машино-час и т.д.

• Затраты на ед. продукции

• Активы / собственный капитал коэффициент финансового рычага

• Задолженность / собственный

капитал

• Долг / EBITDA

• EBITDA / Проценты по кредитам

• Коэффициент текущей

ликвидности

• Коэффициент быстрой

ликвидности

• Коэффициент абсолютной

ликвидности

Оборачиваемость

• Оборачиваемость активов

• Оборачиваемость дебиторской

задолженности

• Оборачиваемость ТМЗ

• Оборачиваемость кредиторской

задолженности

• Операционный цикл

• Цикл оборота денежных средств

89

90.

2.1. Анализ показателейрентабельности предприятия по

модели

90

91.

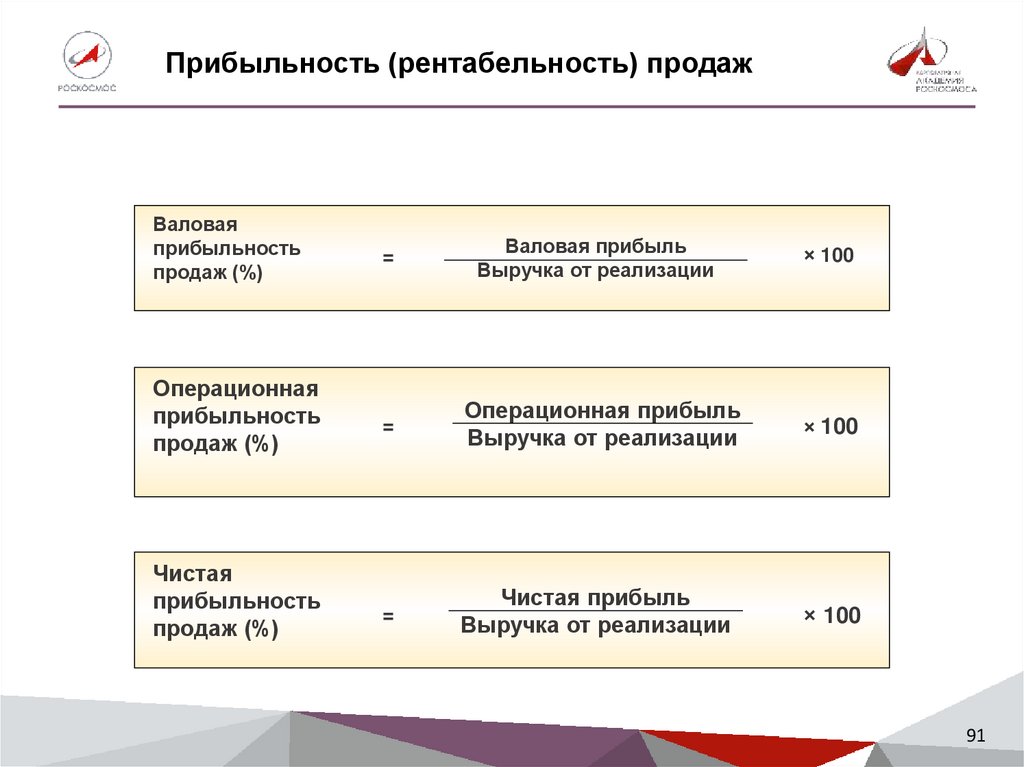

Прибыльность (рентабельность) продажВаловая

прибыльность

продаж (%)

Операционная

прибыльность

продаж (%)

Чистая

прибыльность

продаж (%)

=

Валовая прибыль

Выручка от реализации

× 100

=

Операционная прибыль

Выручка от реализации

× 100

=

Чистая прибыль

Выручка от реализации

× 100

91

92.

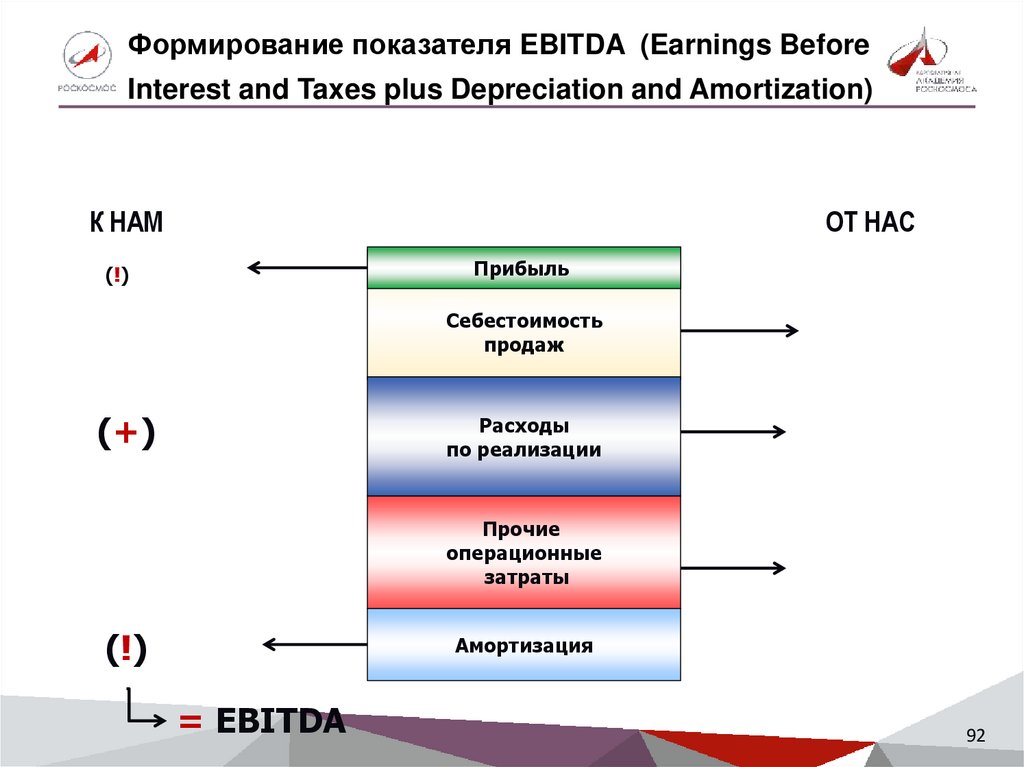

Формирование показателя EBITDA (Earnings BeforeInterest and Taxes plus Depreciation and Amortization)

К НАМ

ОТ НАС

Прибыль

(!)

Себестоимость

продаж

(+)

Расходы

по реализации

Прочие

операционные

затраты

(!)

Амортизация

= EBITDA

92

93.

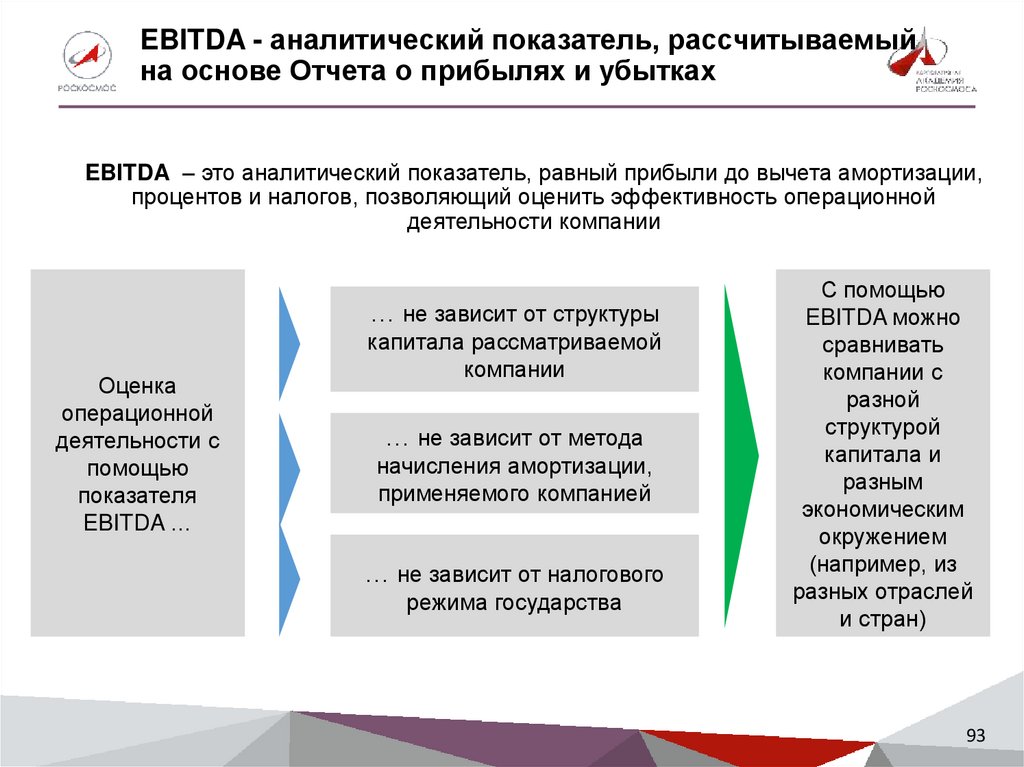

EBITDA - аналитический показатель, рассчитываемыйна основе Отчета о прибылях и убытках

EBITDA – это аналитический показатель, равный прибыли до вычета амортизации,

процентов и налогов, позволяющий оценить эффективность операционной

деятельности компании

… не зависит от структуры

Оценка

операционной

деятельности с

помощью

показателя

EBITDA …

капитала рассматриваемой

компании

… не зависит от метода

начисления амортизации,

применяемого компанией

… не зависит от налогового

режима государства

С помощью

EBITDA можно

сравнивать

компании с

разной

структурой

капитала и

разным

экономическим

окружением

(например, из

разных отраслей

и стран)

93

94.

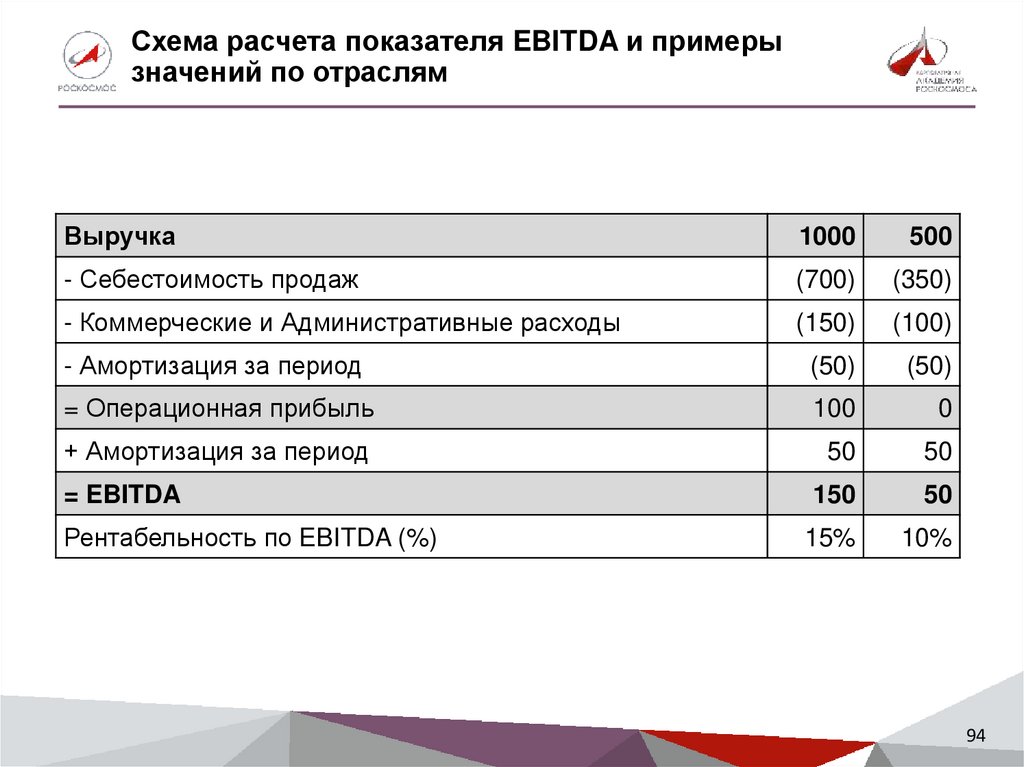

Схема расчета показателя EBITDA и примерызначений по отраслям

Выручка

1000

500

- Себестоимость продаж

(700)

(350)

- Коммерческие и Административные расходы

(150)

(100)

- Амортизация за период

(50)

(50)

= Операционная прибыль

100

0

+ Амортизация за период

50

50

= EBITDA

150

50

Рентабельность по EBITDA (%)

15%

10%

94

95.

2.2. Моделирование, анализ ипрогнозирование балансовых показателей:

оборотный капитал и денежные потоки,

показатели финансовой устойчивости

предприятия

95

96.

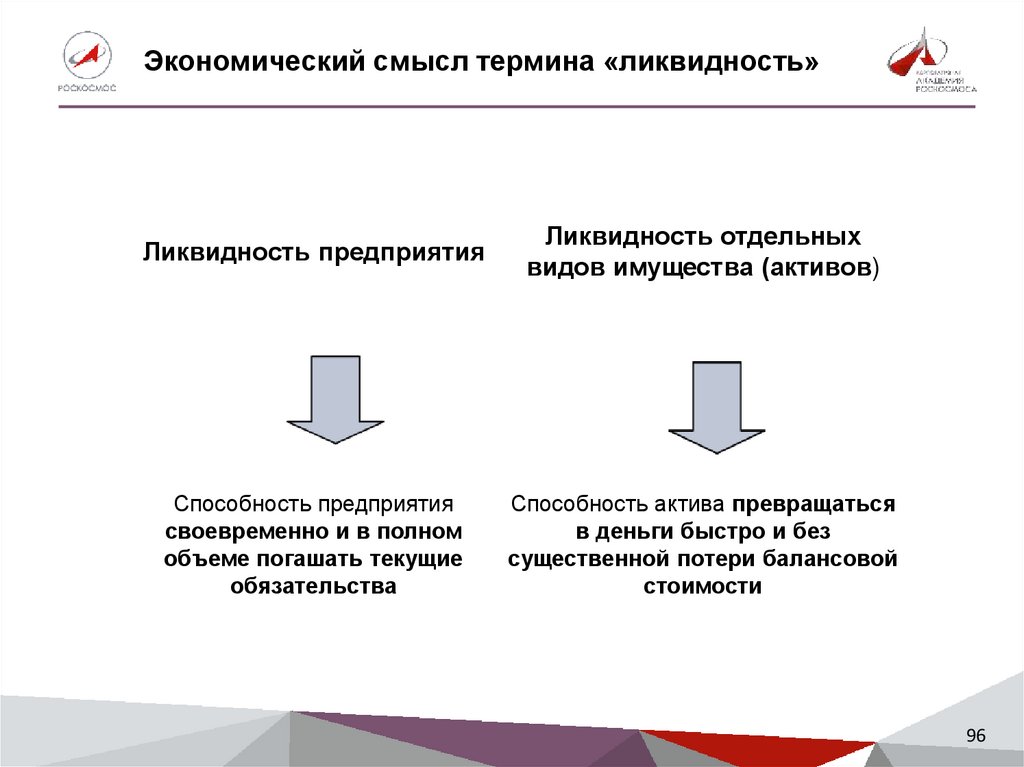

Экономический смысл термина «ликвидность»Ликвидность предприятия

Ликвидность отдельных

видов имущества (активов)

Способность предприятия

своевременно и в полном

объеме погашать текущие

обязательства

Способность актива превращаться

в деньги быстро и без

существенной потери балансовой

стоимости

96

97.

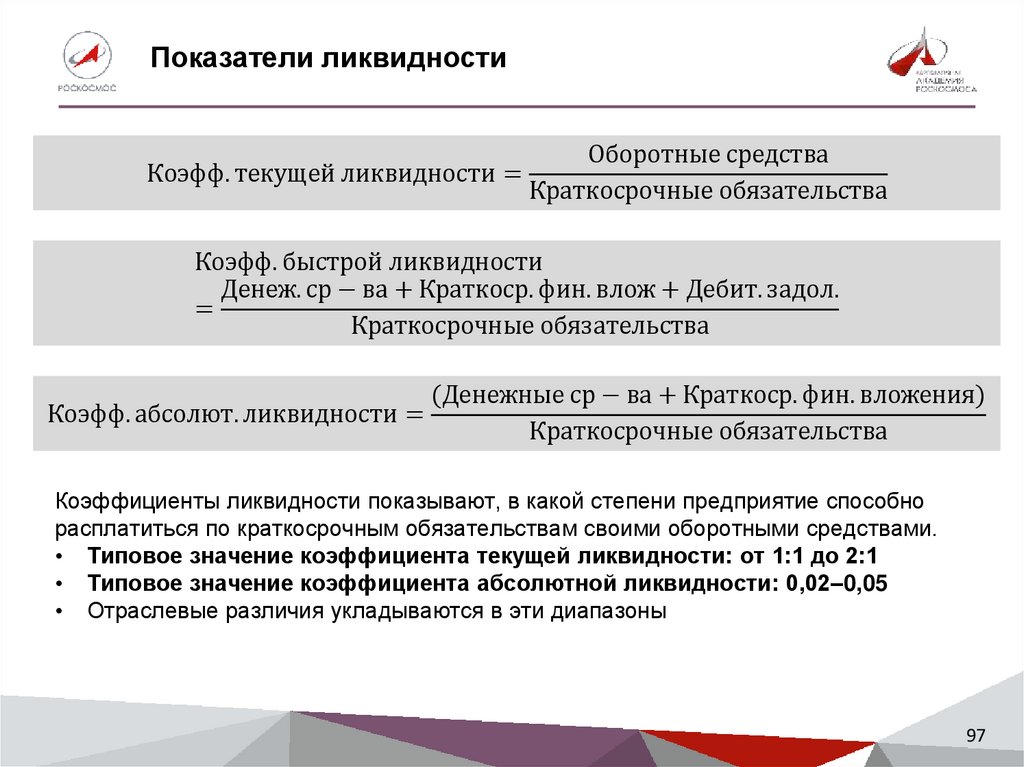

Показатели ликвидностиОборотные средства

Коэфф. текущей ликвидности =

Краткосрочные обязательства

Коэфф. быстрой ликвидности

Денеж. ср − ва + Краткоср. фин. влож + Дебит. задол.

=

Краткосрочные обязательства

(Денежные ср − ва + Краткоср. фин. вложения)

Коэфф. абсолют. ликвидности =

Краткосрочные обязательства

Коэффициенты ликвидности показывают, в какой степени предприятие способно

расплатиться по краткосрочным обязательствам своими оборотными средствами.

• Типовое значение коэффициента текущей ликвидности: от 1:1 до 2:1

• Типовое значение коэффициента абсолютной ликвидности: 0,02–0,05

• Отраслевые различия укладываются в эти диапазоны

97

98.

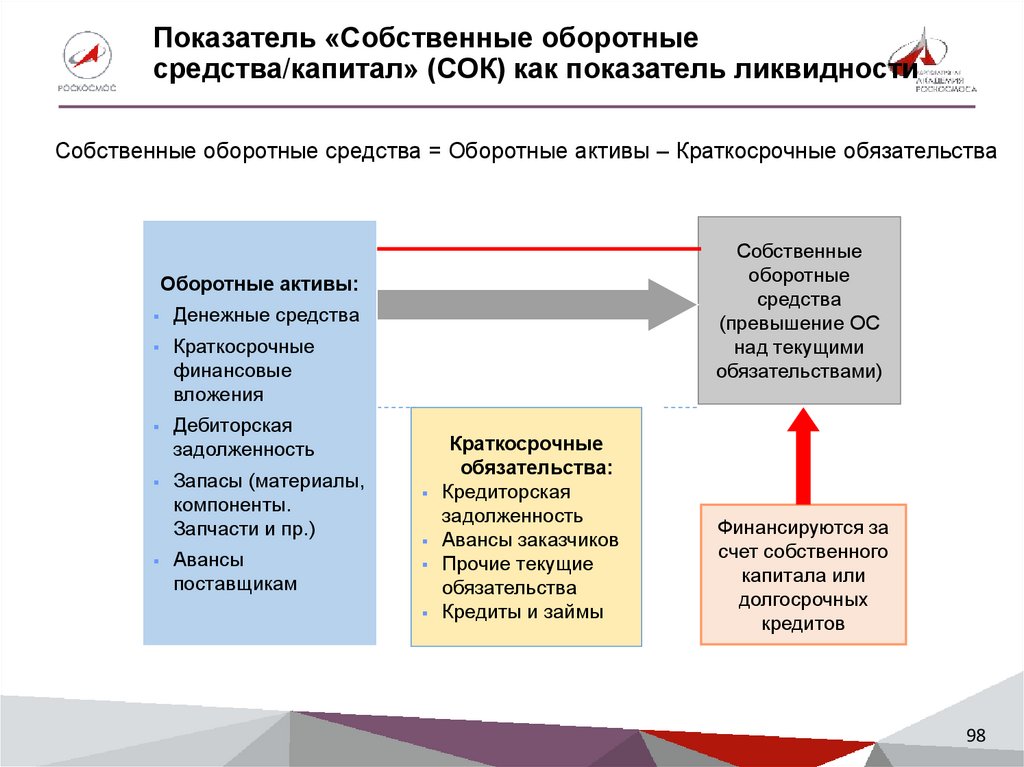

Показатель «Собственные оборотныесредства/капитал» (СОК) как показатель ликвидности

Собственные оборотные средства = Оборотные активы – Краткосрочные обязательства

Собственные

оборотные

средства

(превышение ОС

над текущими

обязательствами)

Оборотные активы:

Денежные средства

Краткосрочные

финансовые

вложения

Дебиторская

задолженность

Запасы (материалы,

компоненты.

Запчасти и пр.)

Авансы

поставщикам

Краткосрочные

обязательства:

Кредиторская

задолженность

Авансы заказчиков

Прочие текущие

обязательства

Кредиты и займы

Финансируются за

счет собственного

капитала или

долгосрочных

кредитов

98

99.

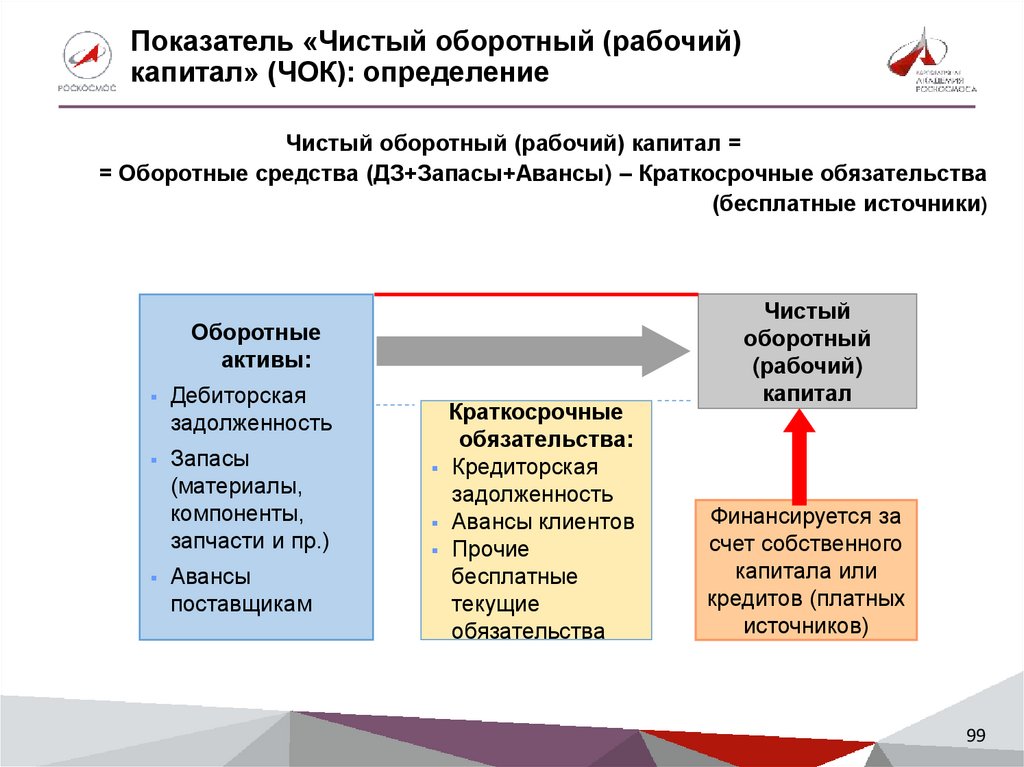

Показатель «Чистый оборотный (рабочий)капитал» (ЧОК): определение

Чистый оборотный (рабочий) капитал =

= Оборотные средства (ДЗ+Запасы+Авансы) – Краткосрочные обязательства

(бесплатные источники)

Оборотные

активы:

Дебиторская

задолженность

Запасы

(материалы,

компоненты,

запчасти и пр.)

Авансы

поставщикам

Краткосрочные

обязательства:

Кредиторская

задолженность

Авансы клиентов

Прочие

бесплатные

текущие

обязательства

Чистый

оборотный

(рабочий)

капитал

Финансируется за

счет собственного

капитала или

кредитов (платных

источников)

99

100.

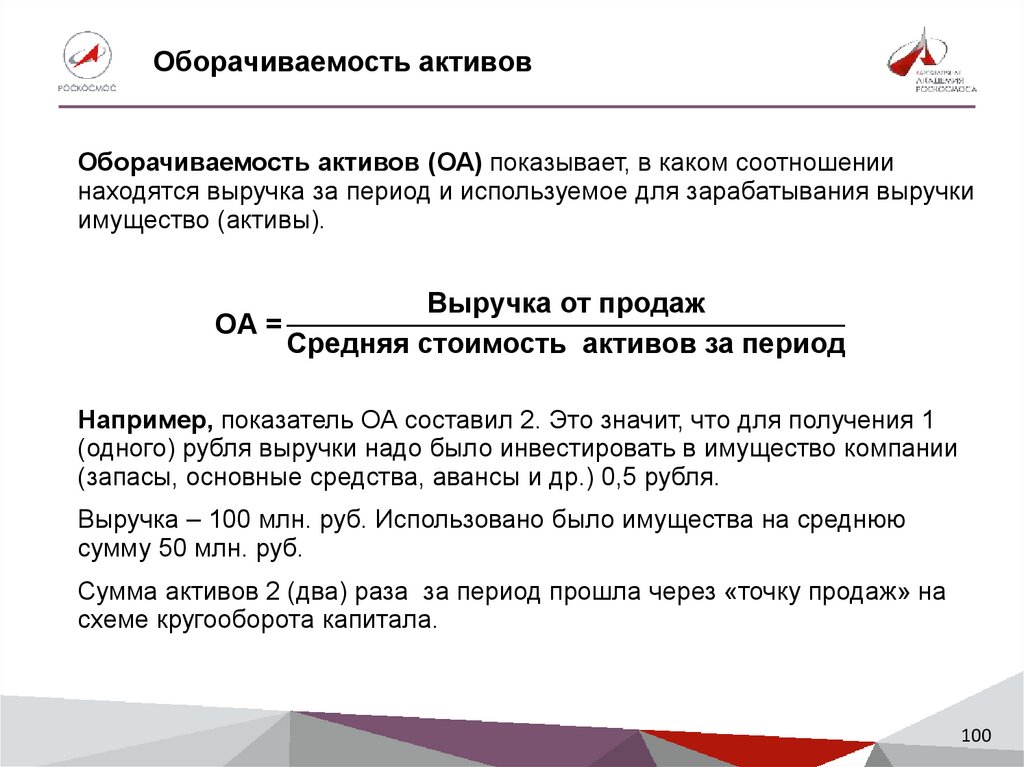

Оборачиваемость активовОборачиваемость активов (ОА) показывает, в каком соотношении

находятся выручка за период и используемое для зарабатывания выручки

имущество (активы).

ОА =

Выручка от продаж

Средняя стоимость активов за период

Например, показатель ОА составил 2. Это значит, что для получения 1

(одного) рубля выручки надо было инвестировать в имущество компании

(запасы, основные средства, авансы и др.) 0,5 рубля.

Выручка – 100 млн. руб. Использовано было имущества на среднюю

сумму 50 млн. руб.

Сумма активов 2 (два) раза за период прошла через «точку продаж» на

схеме кругооборота капитала.

100

101.

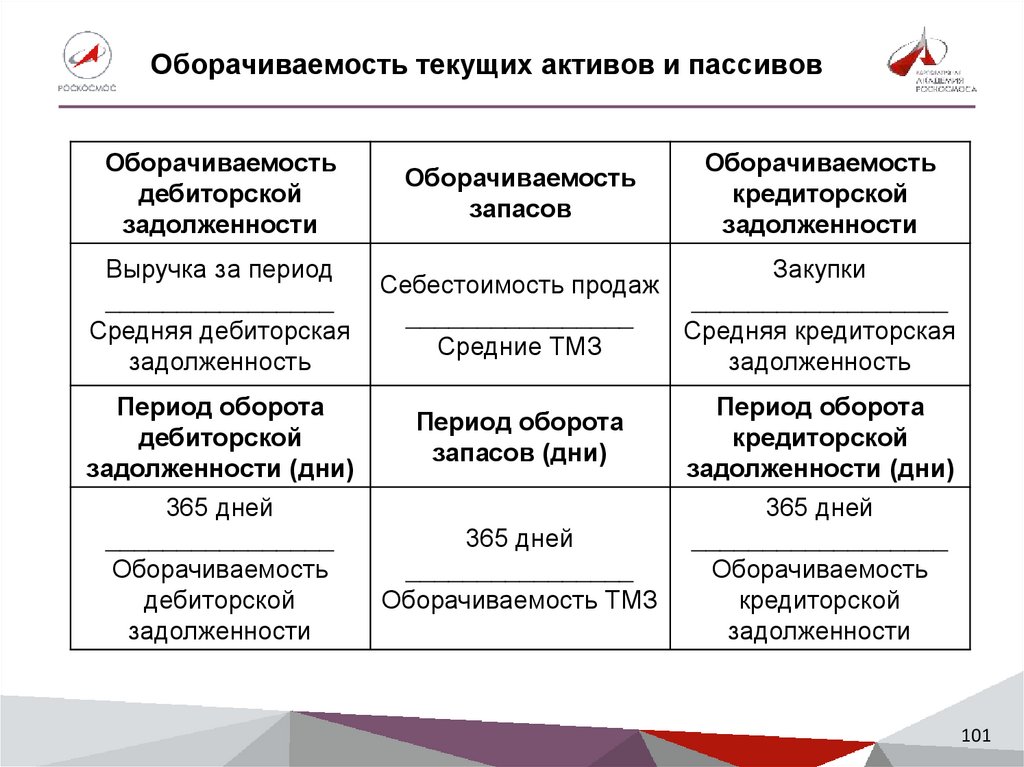

Оборачиваемость текущих активов и пассивовОборачиваемость

дебиторской

задолженности

Выручка за период

________________

Средняя дебиторская

задолженность

Период оборота

дебиторской

задолженности (дни)

365 дней

________________

Оборачиваемость

дебиторской

задолженности

Оборачиваемость

запасов

Оборачиваемость

кредиторской

задолженности

Закупки

Себестоимость продаж

__________________

________________

Средняя кредиторская

Средние ТМЗ

задолженность

Период оборота

запасов (дни)

Период оборота

кредиторской

задолженности (дни)

365 дней

________________

Оборачиваемость ТМЗ

365 дней

__________________

Оборачиваемость

кредиторской

задолженности

101

102.

Прогноз балансовых показателейПоступление

сырья

Аванс

поставщику Сырье на складе

Кредиторка

Оплата

сырья

Производственный цикл

Период оборота ЗАПАСА

Технолог. цикл

ФЦ (min)

Финансовый цикл ФЦ (max)

Отгрузка

продукции

Продукция на

складе

Дебиторка

Время

Аванс покупателя

Оплата

продукции

102

103.

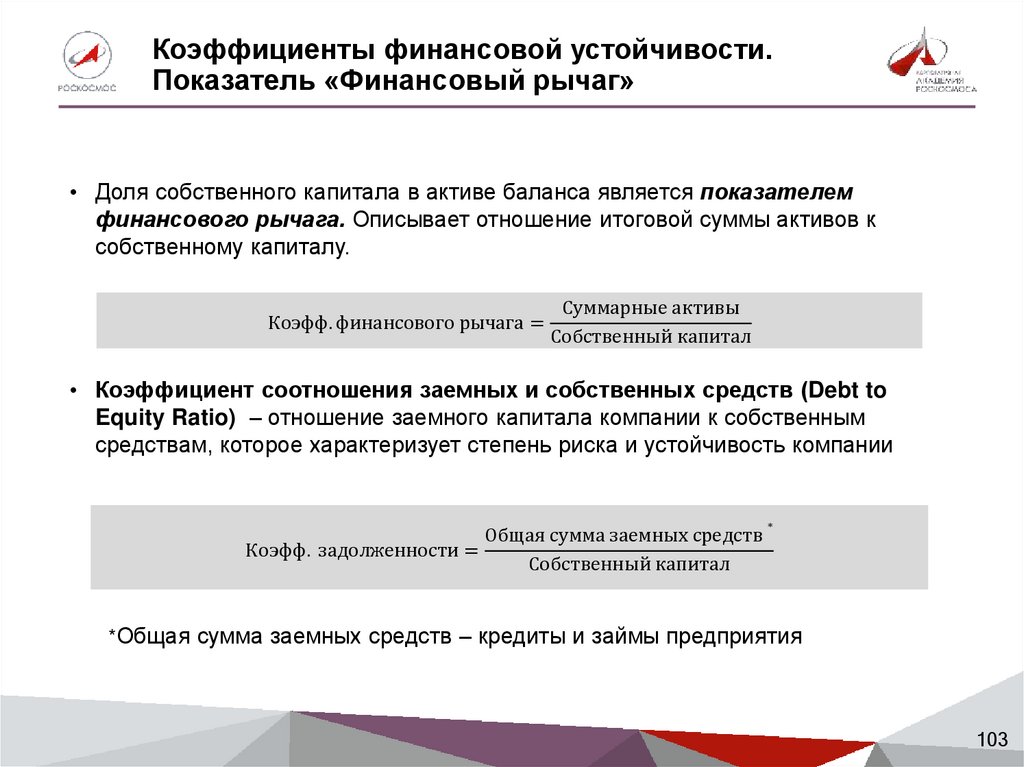

Коэффициенты финансовой устойчивости.Показатель «Финансовый рычаг»

• Доля собственного капитала в активе баланса является показателем

финансового рычага. Описывает отношение итоговой суммы активов к

собственному капиталу.

Коэфф. финансового рычага =

Суммарные активы

Собственный капитал

• Коэффициент соотношения заемных и собственных средств (Debt to

Equity Ratio) – отношение заемного капитала компании к собственным

средствам, которое характеризует степень риска и устойчивость компании

Общая сумма заемных средств

Коэфф. задолженности =

Собственный капитал

∗

*

*Общая сумма заемных средств – кредиты и займы предприятия

103

104.

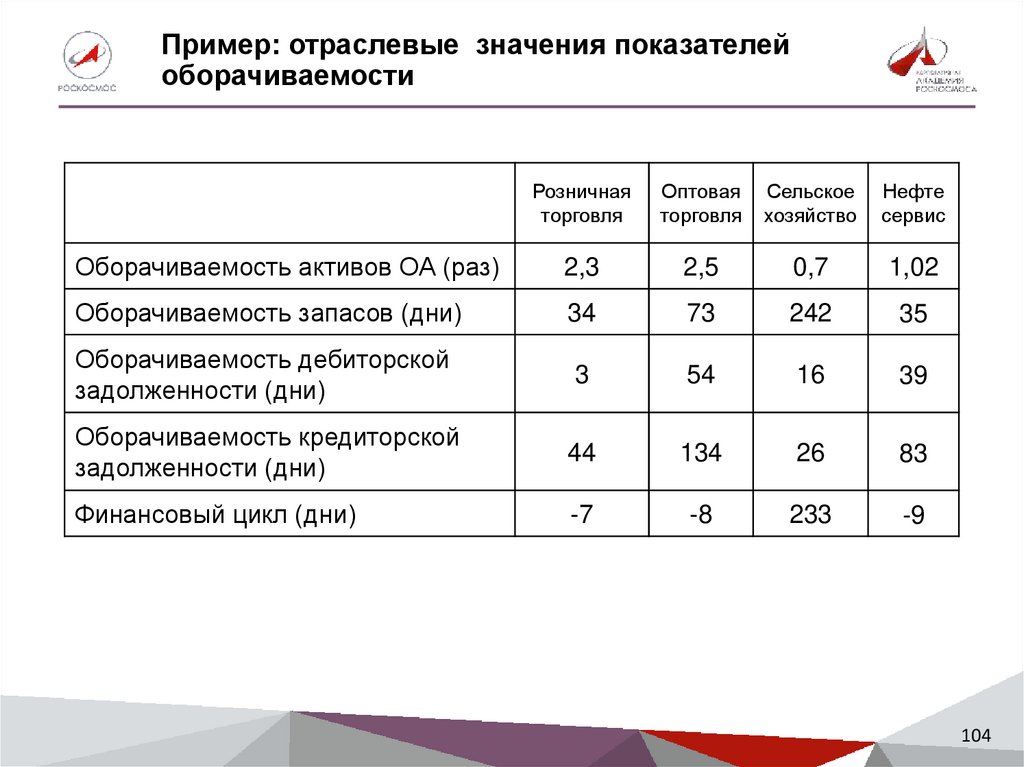

Пример: отраслевые значения показателейоборачиваемости

Розничная

торговля

Оптовая

торговля

Сельское

хозяйство

Нефте

сервис

Оборачиваемость активов ОА (раз)

2,3

2,5

0,7

1,02

Оборачиваемость запасов (дни)

34

73

242

35

Оборачиваемость дебиторской

задолженности (дни)

3

54

16

39

Оборачиваемость кредиторской

задолженности (дни)

44

134

26

83

Финансовый цикл (дни)

-7

-8

233

-9

104

105.

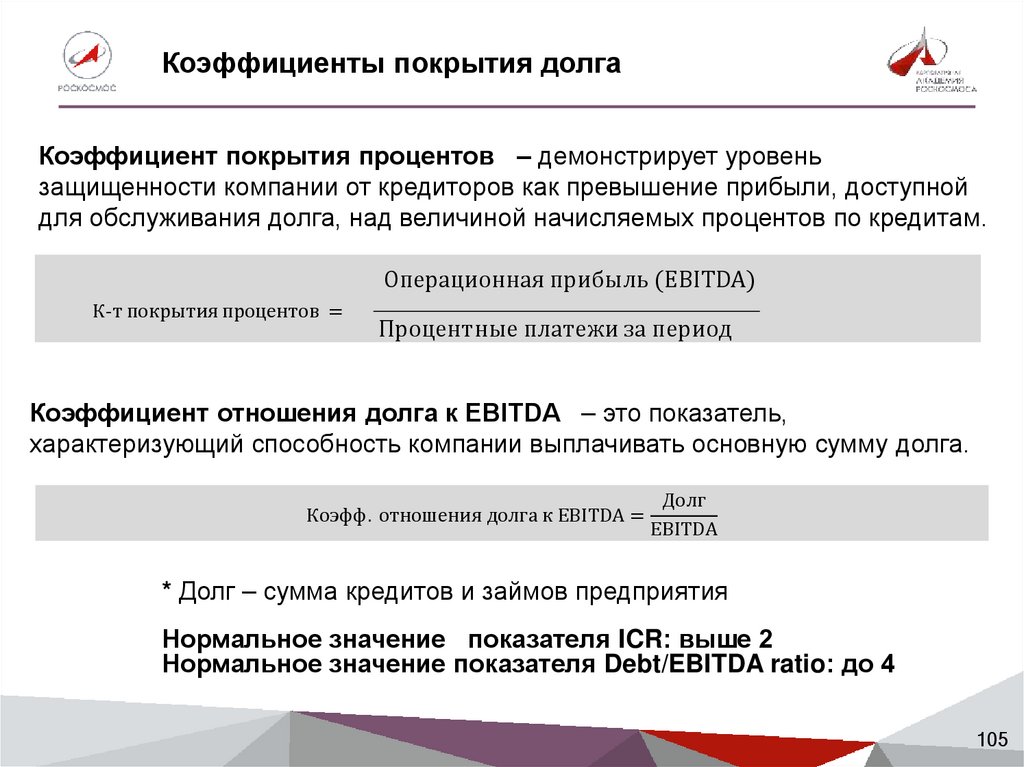

Коэффициенты покрытия долгаКоэффициент покрытия процентов – демонстрирует уровень

защищенности компании от кредиторов как превышение прибыли, доступной

для обслуживания долга, над величиной начисляемых процентов по кредитам.

Операционная прибыль (EBITDA)

К-т покрытия процентов =

Процентные платежи за период

Коэффициент отношения долга к EBITDA – это показатель,

характеризующий способность компании выплачивать основную сумму долга.

Коэфф. отношения долга к EBITDA =

Долг

EBITDA

* Долг – сумма кредитов и займов предприятия

Нормальное значение показателя ICR: выше 2

Нормальное значение показателя Debt/EBITDA ratio: до 4

105

106.

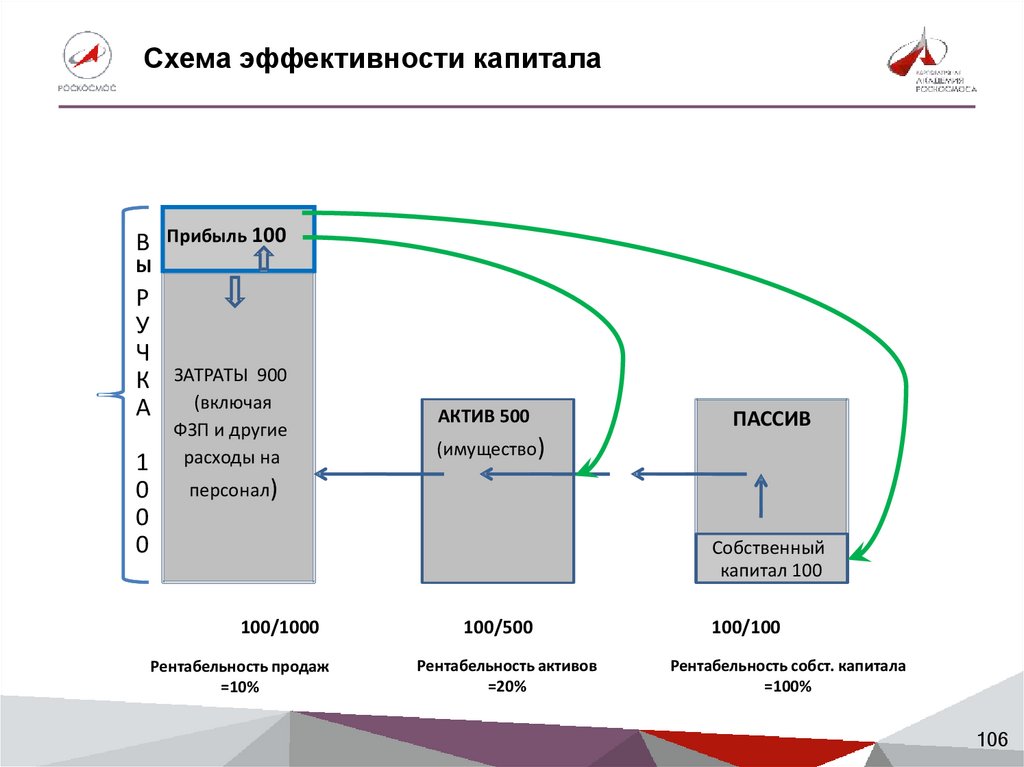

Схема эффективности капиталаВ Прибыль 100

Ы

РВ

У

Ч

К ЗАТРАТЫ 900

(включая

А

1

0

0

0

ФЗП и другие

расходы на

АКТИВ 500

ПАССИВ

(имущество)

персонал)

Собственный

капитал 100

100/1000

Рентабельность продаж

=10%

100/500

Рентабельность активов

=20%

100/100

Рентабельность собст. капитала

=100%

106

107.

Рентабельность активов и собственного капиталаКоэффициент рентабельности активов – прибыль, зарабатываемая

на активах предприятия.

Рентабельность активов =

Чистая прибыль

Среднегодовые активы

Коэффициент рентабельности собственного капитала – прибыль,

зарабатываемая акционерами на собственный капитал.

Чистая прибыль

Рентабельность собст. капитала =

Среднегодовой Собственный капитал

107

108.

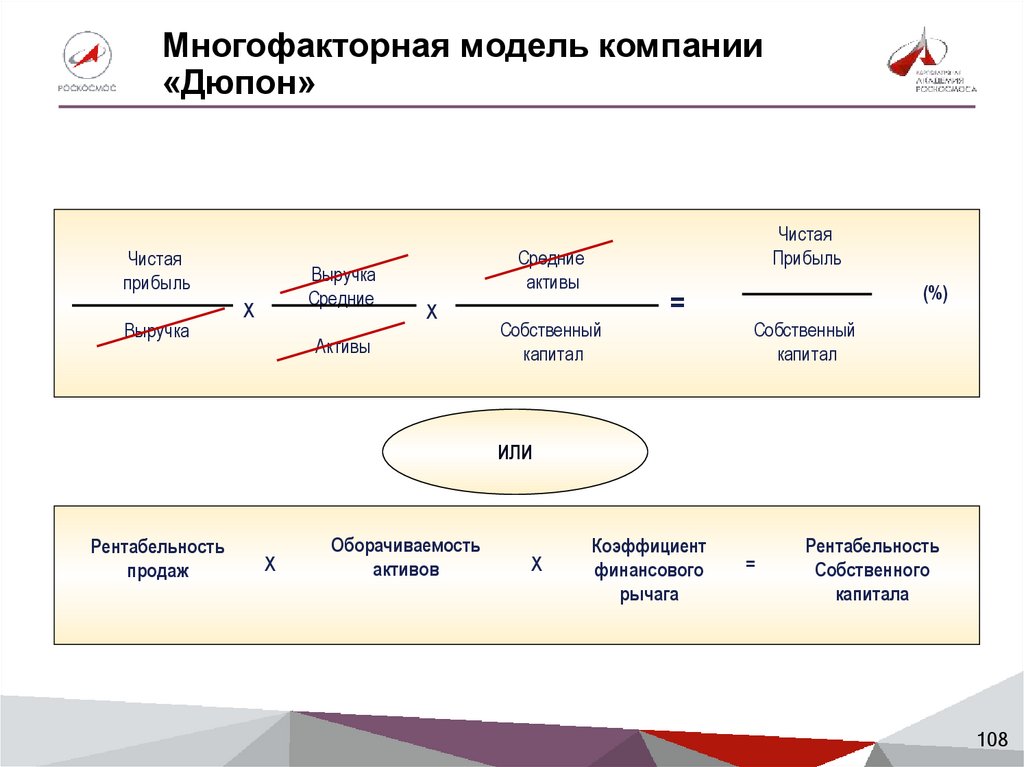

Многофакторная модель компании«Дюпон»

Чистая

прибыль

Выручка

Выручка

Средние

Х

Чистая

Прибыль

Средние

активы

Х

Активы

Собственный

капитал

=

(%)

Собственный

капитал

ИЛИ

Рентабельность

продаж

Х

Оборачиваемость

активов

Х

Коэффициент

финансового

рычага

=

Рентабельность

Собственного

капитала

108

109.

Расчет чистых денежных потоков:итоговый результат цикла финансового

планирования

• Основным документом для анализа и планирования оборота денежных средств

является Отчет о движении денежных средств (ДДС). Этот документ

превращает начисленные финансовые результаты по Отчету о прибылях и

убытках в схему движения денежных средств за период. Этот формат

используется для планирования ДДС

• В Отчете о ДДС выделяется три области деятельности: основная

(операционная), инвестиционная и финансовая

• Отчет о движении денежных средств показывает все притоки денежных средств и

все оттоки за период по каждой области, рассчитывает Чистый денежный поток

по областям деятельности и по всему предприятию

• На основе данных Отчета можно рассчитать и аналитический показатель

Свободного денежного потока

• Чистый денежный поток (ЧДП) и Свободный денежный поток (СДП) – это

разные показатели

• Отчет о ДДС составляется поквартально и за год, показывая все притоки и оттоки

денежных средств за отчетный период

109

110.

Порядок составления прогноза движенияденежных средств (1)

1.

План продаж

2.

Бюджет расходов

Производственная себестоимость

Бюджет коммерческих расходов

Бюджет управленческих расходов

Бюджет прочих доходов и расходов

3.

Прогноз Отчета о финансовых результатах

4.

Прогноз Баланса (ключевых статей имущества, их изменений в

связи с изменением оборота. Инструмент – коэффициенты

оборачиваемости, устанавливающие связь выручки, запасов,

дебиторской и кредиторской задолженности и др.)

5.

Составление прогноза движения ДС по операционной

деятельности на основании прогноза Отчета о финансовых

результатах

110

111.

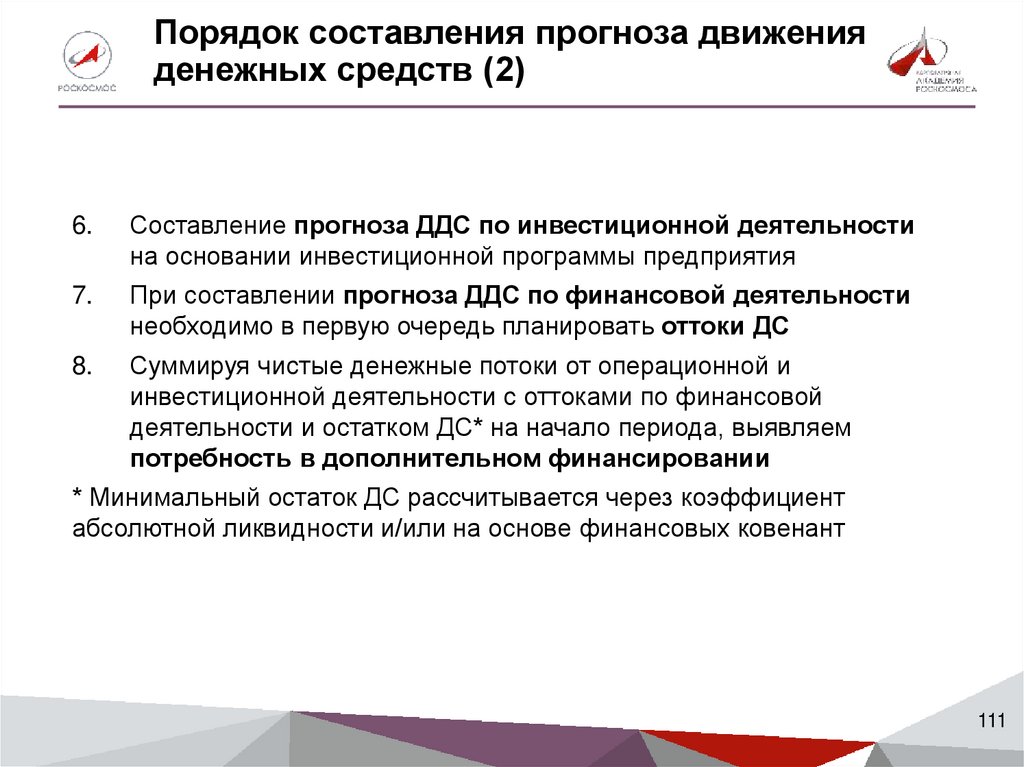

Порядок составления прогноза движенияденежных средств (2)

6.

Составление прогноза ДДС по инвестиционной деятельности

на основании инвестиционной программы предприятия

7.

При составлении прогноза ДДС по финансовой деятельности

необходимо в первую очередь планировать оттоки ДС

8.

Суммируя чистые денежные потоки от операционной и

инвестиционной деятельности с оттоками по финансовой

деятельности и остатком ДС* на начало периода, выявляем

потребность в дополнительном финансировании

* Минимальный остаток ДС рассчитывается через коэффициент

абсолютной ликвидности и/или на основе финансовых ковенант

111

112.

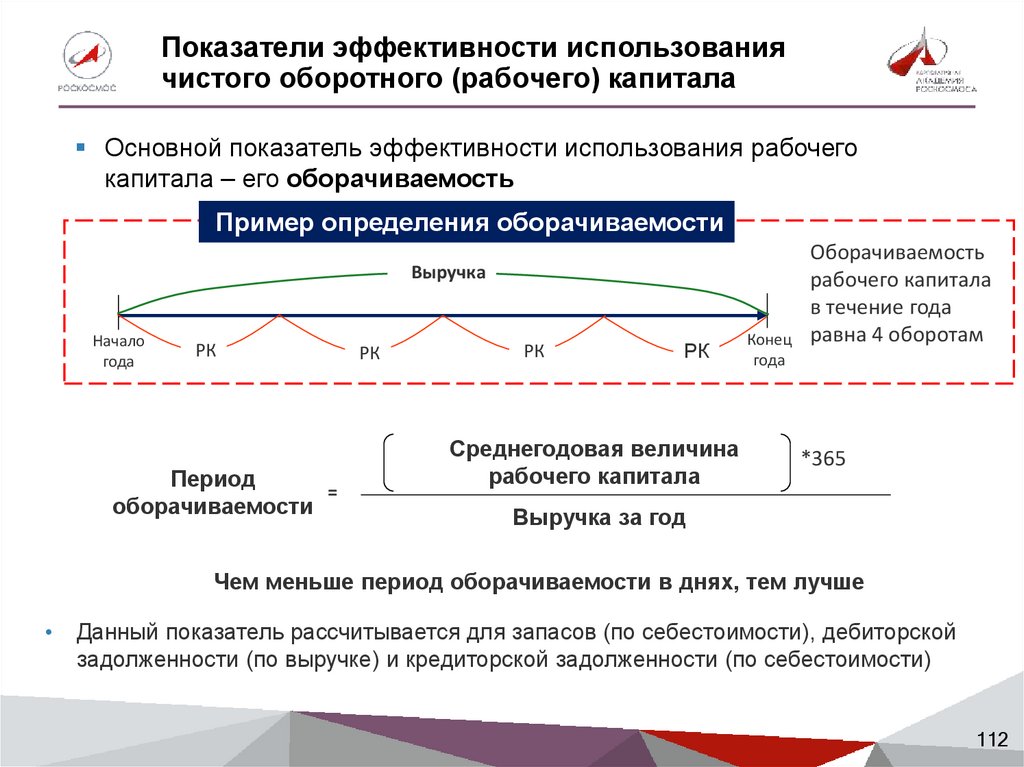

Показатели эффективности использованиячистого оборотного (рабочего) капитала

Основной показатель эффективности использования рабочего

капитала – его оборачиваемость

Пример определения оборачиваемости

Выручка

Начало

года

РК

Период

=

оборачиваемости

РК

РК

РК

Среднегодовая величина

рабочего капитала

Конец

года

Оборачиваемость

рабочего капитала

в течение года

равна 4 оборотам

*365

Выручка за год

Чем меньше период оборачиваемости в днях, тем лучше

Данный показатель рассчитывается для запасов (по себестоимости), дебиторской

задолженности (по выручке) и кредиторской задолженности (по себестоимости)

112

113.

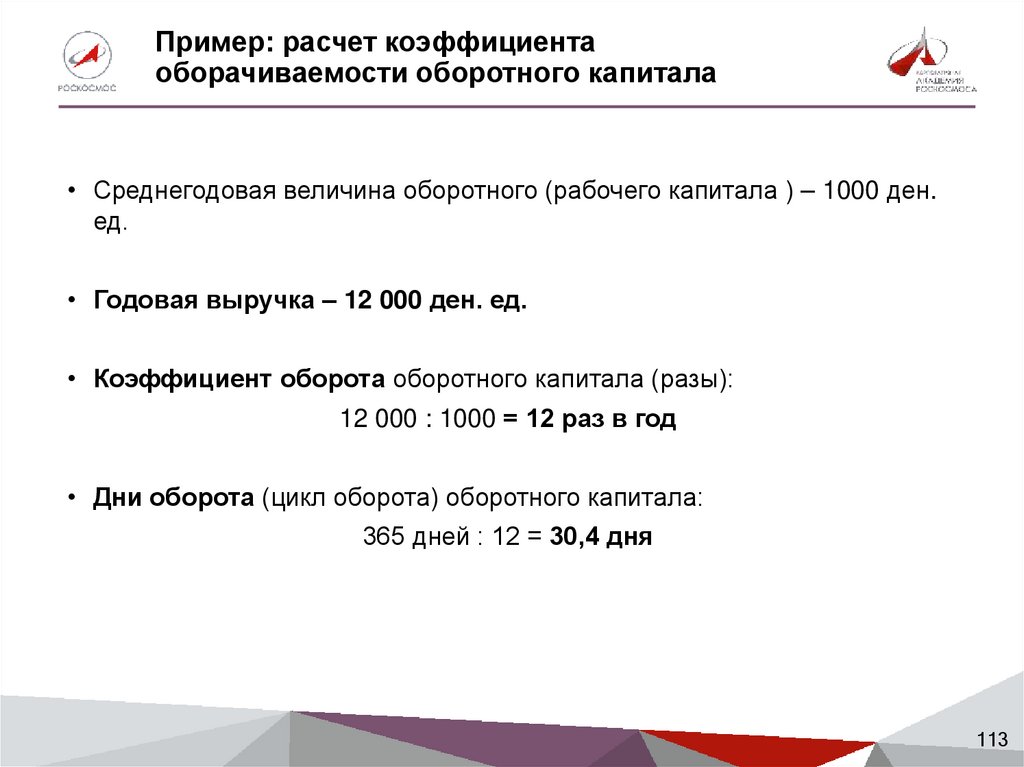

Пример: расчет коэффициентаоборачиваемости оборотного капитала

• Среднегодовая величина оборотного (рабочего капитала ) – 1000 ден.

ед.

• Годовая выручка – 12 000 ден. ед.

• Коэффициент оборота оборотного капитала (разы):

12 000 : 1000 = 12 раз в год

• Дни оборота (цикл оборота) оборотного капитала:

365 дней : 12 = 30,4 дня

113

114.

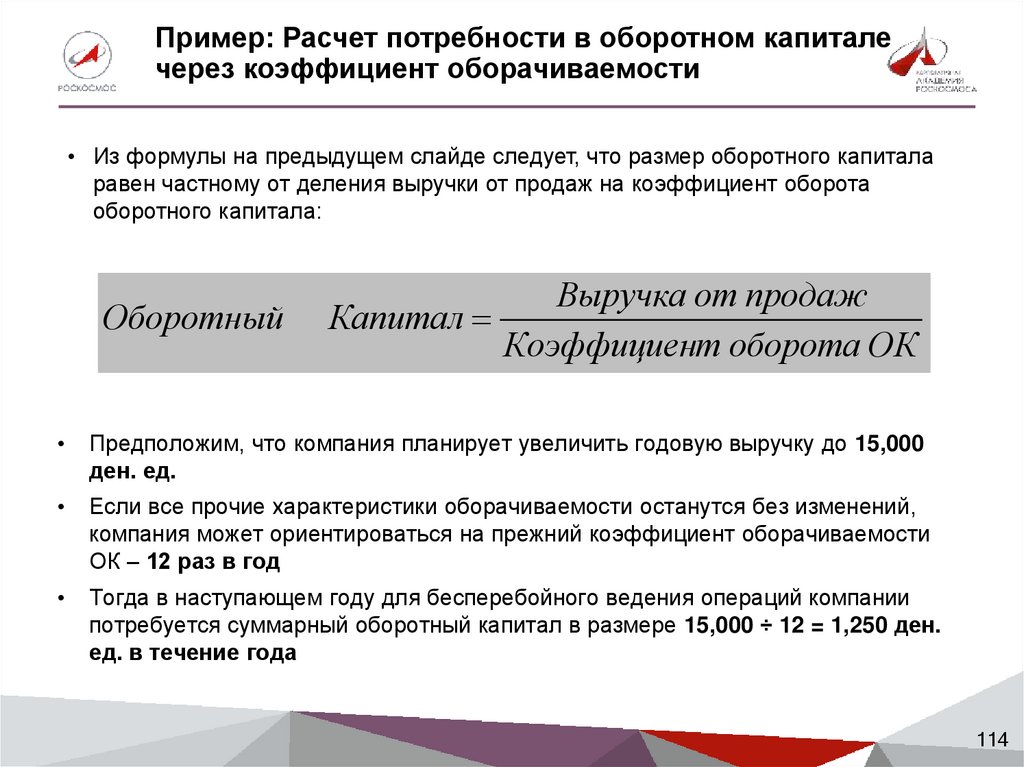

Пример: Расчет потребности в оборотном капиталечерез коэффициент оборачиваемости

• Из формулы на предыдущем слайде следует, что размер оборотного капитала

равен частному от деления выручки от продаж на коэффициент оборота

оборотного капитала:

Оборотный

Капитал

Выручка от продаж

Коэффициент оборота ОК

Предположим, что компания планирует увеличить годовую выручку до 15,000

ден. ед.

Если все прочие характеристики оборачиваемости останутся без изменений,

компания может ориентироваться на прежний коэффициент оборачиваемости

ОК – 12 раз в год

Тогда в наступающем году для бесперебойного ведения операций компании

потребуется суммарный оборотный капитал в размере 15,000 ÷ 12 = 1,250 ден.

ед. в течение года

114

115.

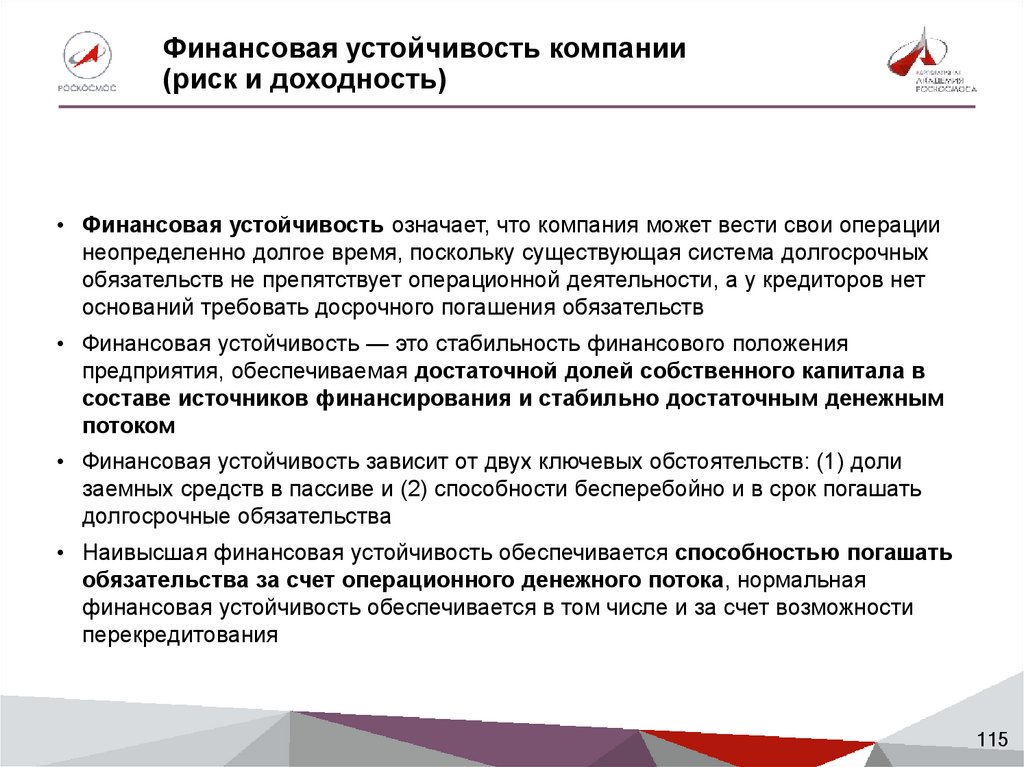

Финансовая устойчивость компании(риск и доходность)

• Финансовая устойчивость означает, что компания может вести свои операции

неопределенно долгое время, поскольку существующая система долгосрочных

обязательств не препятствует операционной деятельности, а у кредиторов нет

оснований требовать досрочного погашения обязательств

• Финансовая устойчивость — это стабильность финансового положения

предприятия, обеспечиваемая достаточной долей собственного капитала в

составе источников финансирования и стабильно достаточным денежным

потоком

• Финансовая устойчивость зависит от двух ключевых обстоятельств: (1) доли

заемных средств в пассиве и (2) способности бесперебойно и в срок погашать

долгосрочные обязательства

• Наивысшая финансовая устойчивость обеспечивается способностью погашать

обязательства за счет операционного денежного потока, нормальная

финансовая устойчивость обеспечивается в том числе и за счет возможности

перекредитования

115

116.

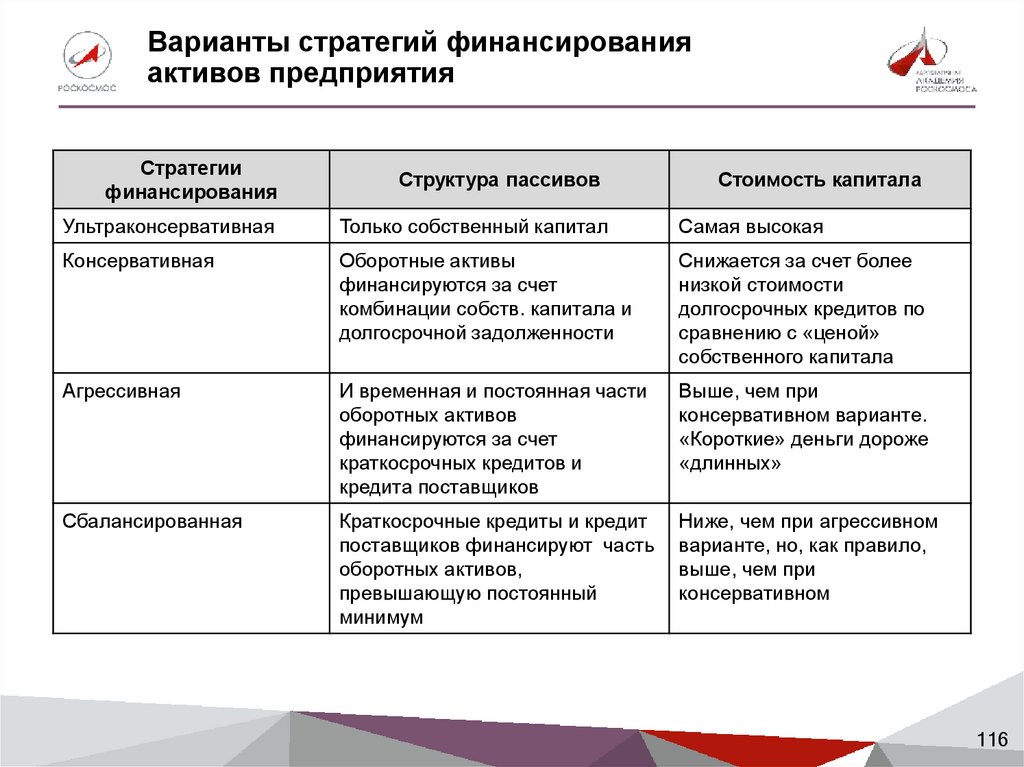

Варианты стратегий финансированияактивов предприятия

Стратегии

финансирования

Структура пассивов

Ультраконсервативная

Только собственный капитал

Самая высокая

Консервативная

Оборотные активы

финансируются за счет

комбинации собств. капитала и

долгосрочной задолженности

Снижается за счет более

низкой стоимости

долгосрочных кредитов по

сравнению с «ценой»

собственного капитала

Агрессивная

И временная и постоянная части

оборотных активов

финансируются за счет

краткосрочных кредитов и

кредита поставщиков

Выше, чем при

консервативном варианте.

«Короткие» деньги дороже

«длинных»

Сбалансированная

Краткосрочные кредиты и кредит

поставщиков финансируют часть

оборотных активов,

превышающую постоянный

минимум

Ниже, чем при агрессивном

варианте, но, как правило,

выше, чем при

консервативном

Стоимость капитала

116

117.

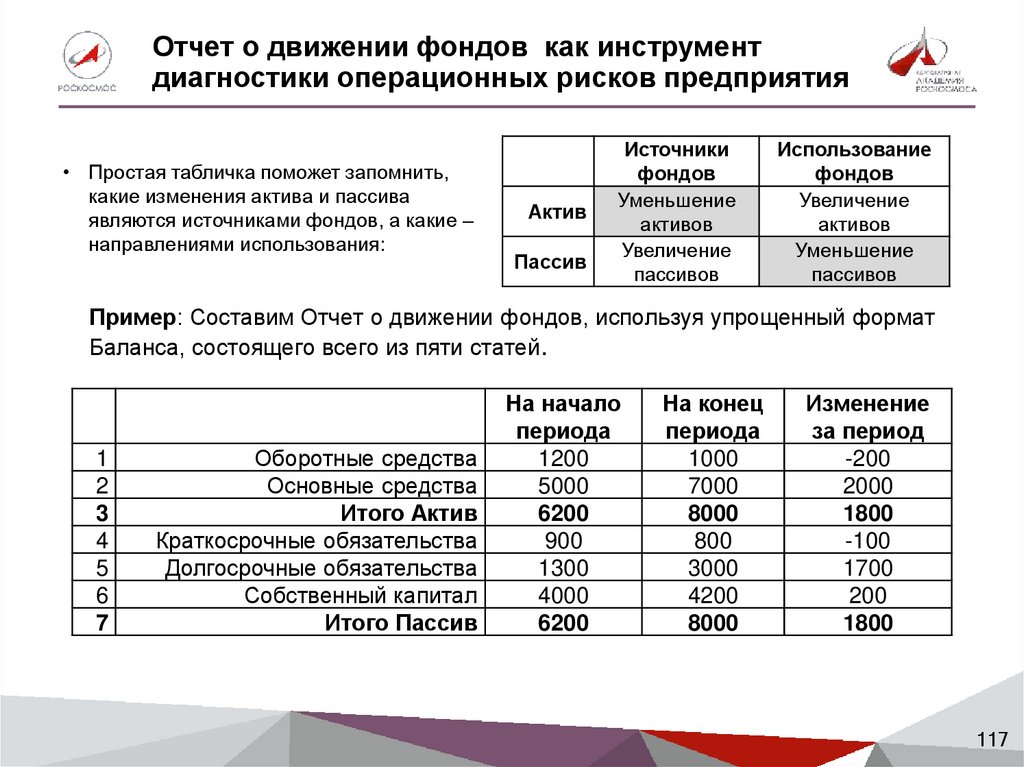

Отчет о движении фондов как инструментдиагностики операционных рисков предприятия

• Простая табличка поможет запомнить,

какие изменения актива и пассива

являются источниками фондов, а какие –

направлениями использования:

Актив

Пассив

Источники

фондов

Уменьшение

активов

Увеличение

пассивов

Использование

фондов

Увеличение

активов

Уменьшение

пассивов

Пример: Составим Отчет о движении фондов, используя упрощенный формат

Баланса, состоящего всего из пяти статей.

1

2

3

4

5

6

7

Оборотные средства

Основные средства

Итого Актив

Краткосрочные обязательства

Долгосрочные обязательства

Собственный капитал

Итого Пассив

На начало

периода

1200

5000

6200

900

1300

4000

6200

На конец

периода

1000

7000

8000

800

3000

4200

8000

Изменение

за период

-200

2000

1800

-100

1700

200

1800

117

118.

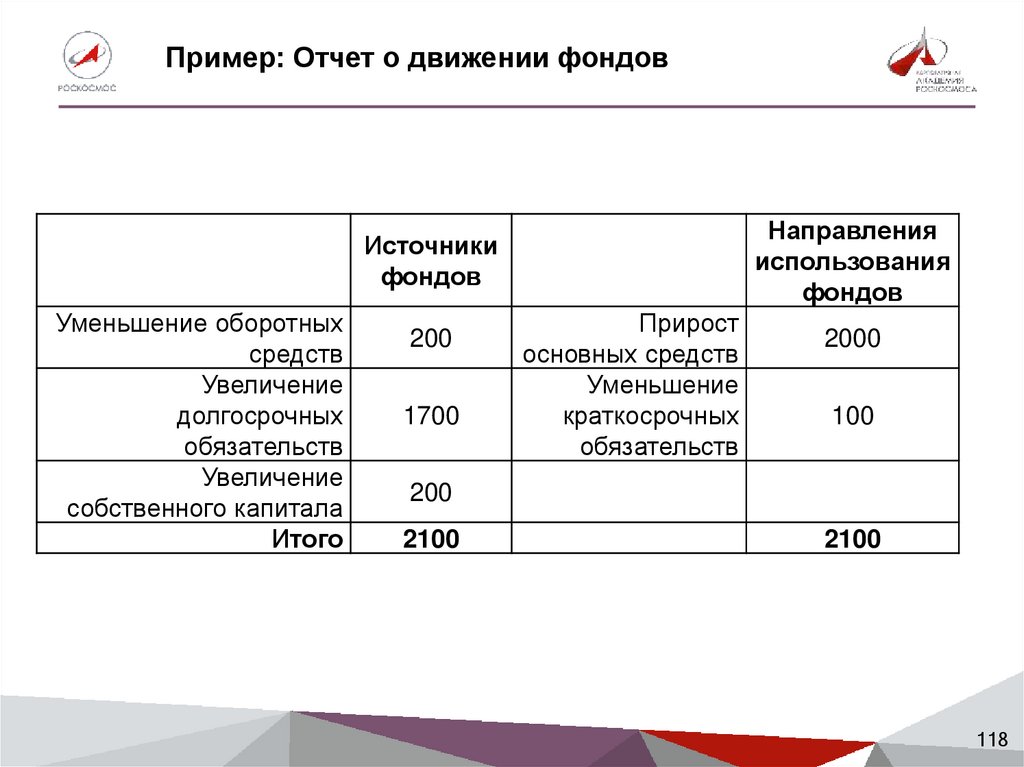

Пример: Отчет о движении фондовНаправления

использования

фондов

Источники

фондов

Уменьшение оборотных

средств

Увеличение

долгосрочных

обязательств

Увеличение

собственного капитала

Итого

200

1700

Прирост

основных средств

Уменьшение

краткосрочных

обязательств

2000

100

200

2100

2100

118

119.

2.3. Моделирование инвестиционнойпрограммы. Анализ сценариев

инвестиций. Анализ эффективности

инвестиционного проекта: показатели

NPV, IRR, DPP, PI

119

120.

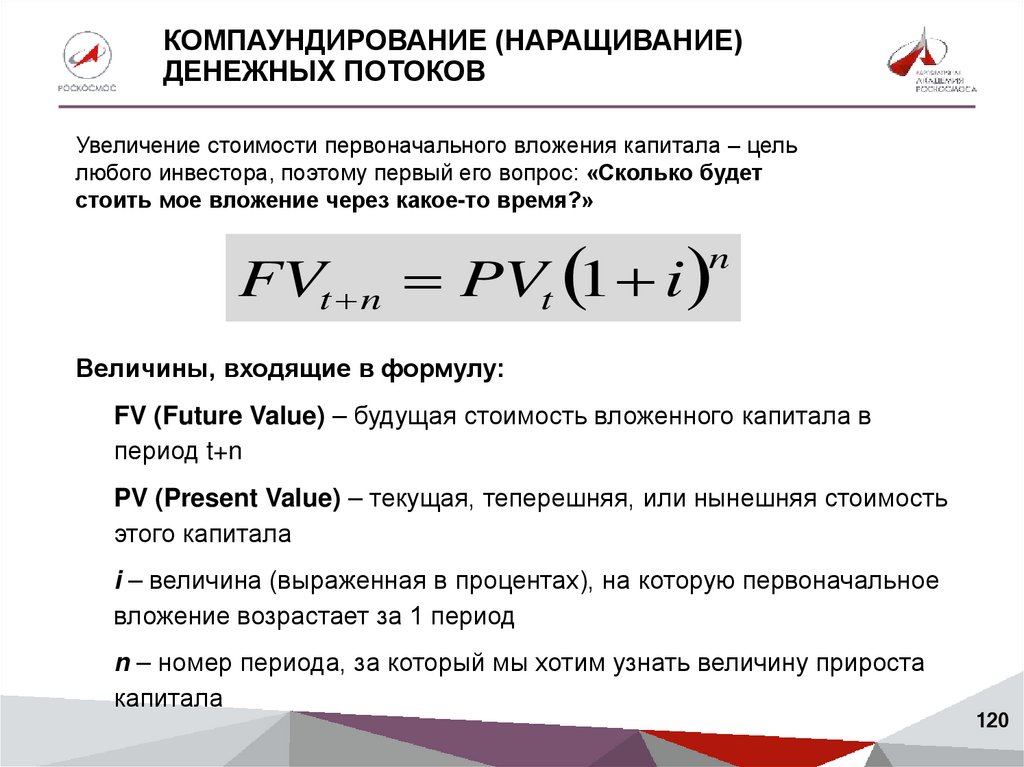

КОМПАУНДИРОВАНИЕ (НАРАЩИВАНИЕ)ДЕНЕЖНЫХ ПОТОКОВ

Увеличение стоимости первоначального вложения капитала – цель

любого инвестора, поэтому первый его вопрос: «Сколько будет

стоить мое вложение через какое-то время?»

FVt n PVt 1 i

n

Величины, входящие в формулу:

FV (Future Value) – будущая стоимость вложенного капитала в

период t+n

PV (Present Value) – текущая, теперешняя, или нынешняя стоимость

этого капитала

i – величина (выраженная в процентах), на которую первоначальное

вложение возрастает за 1 период

n – номер периода, за который мы хотим узнать величину прироста

капитала

120

121.

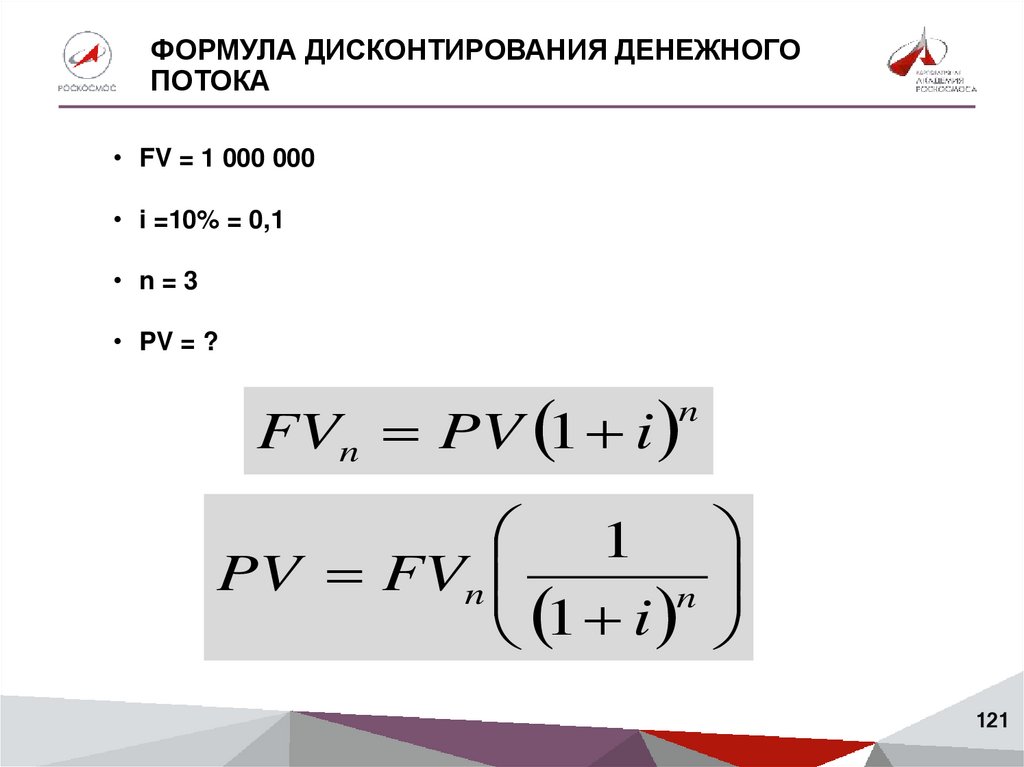

ФОРМУЛА ДИСКОНТИРОВАНИЯ ДЕНЕЖНОГОПОТОКА

• FV = 1 000 000

• i =10% = 0,1

• n=3

• PV = ?

FVn PV 1 i

n

1

PV FVn

n

1 i

121

122.

ФОРМУЛА ДИСКОНТИРОВАНИЯ ДЕНЕЖНОГОПОТОКА

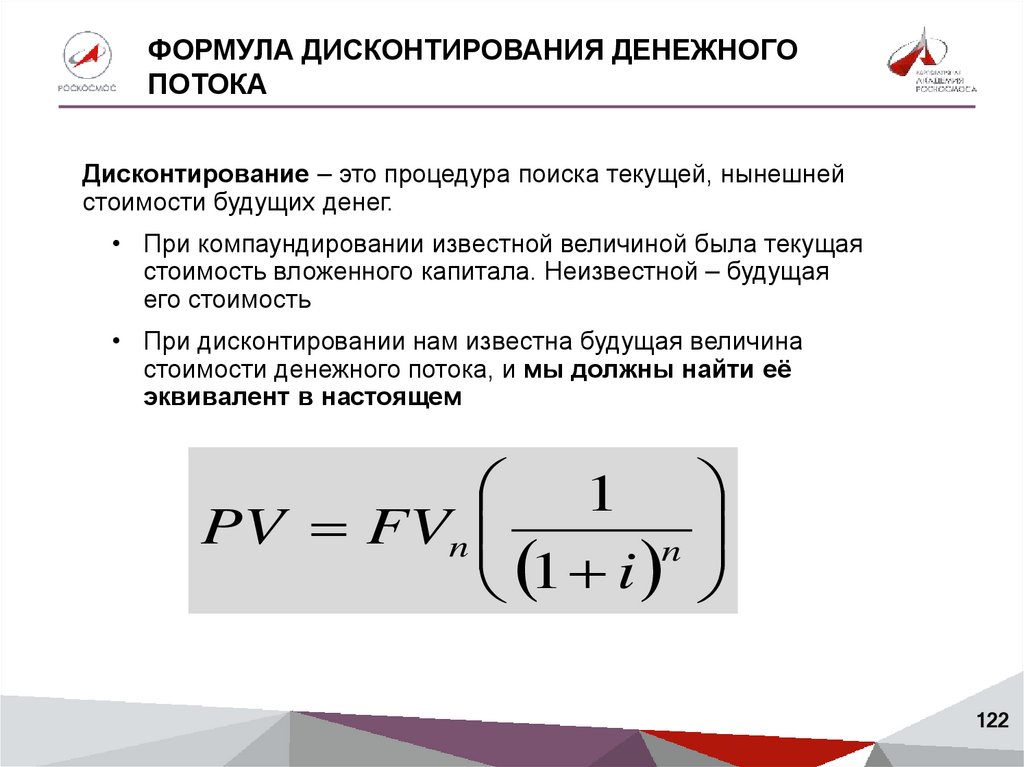

Дисконтирование – это процедура поиска текущей, нынешней

стоимости будущих денег.

• При компаундировании известной величиной была текущая

стоимость вложенного капитала. Неизвестной – будущая

его стоимость

• При дисконтировании нам известна будущая величина

стоимости денежного потока, и мы должны найти её

эквивалент в настоящем

1

PV FVn

1 i n

122

123.

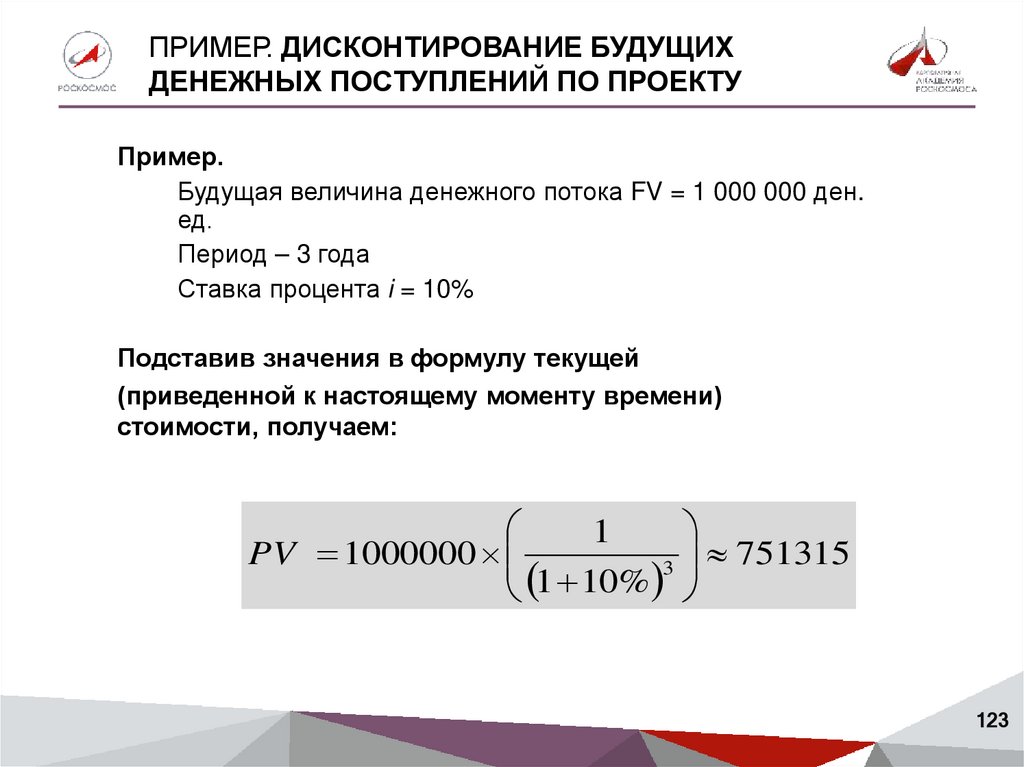

ПРИМЕР. ДИСКОНТИРОВАНИЕ БУДУЩИХДЕНЕЖНЫХ ПОСТУПЛЕНИЙ ПО ПРОЕКТУ

Пример.

Будущая величина денежного потока FV = 1 000 000 ден.

ед.

Период – 3 года

Ставка процента i = 10%

Подставив значения в формулу текущей

(приведенной к настоящему моменту времени)

стоимости, получаем:

1

751315

PV 1000000

3

1 10%

123

124.

КАК ВЫГЛЯДЯТ ДИСКОНТИРОВАННЫЕДЕНЕЖНЫЕ ПОТОКИ ПО ПРОЕКТУ

0

1

2

3

4

124

125.

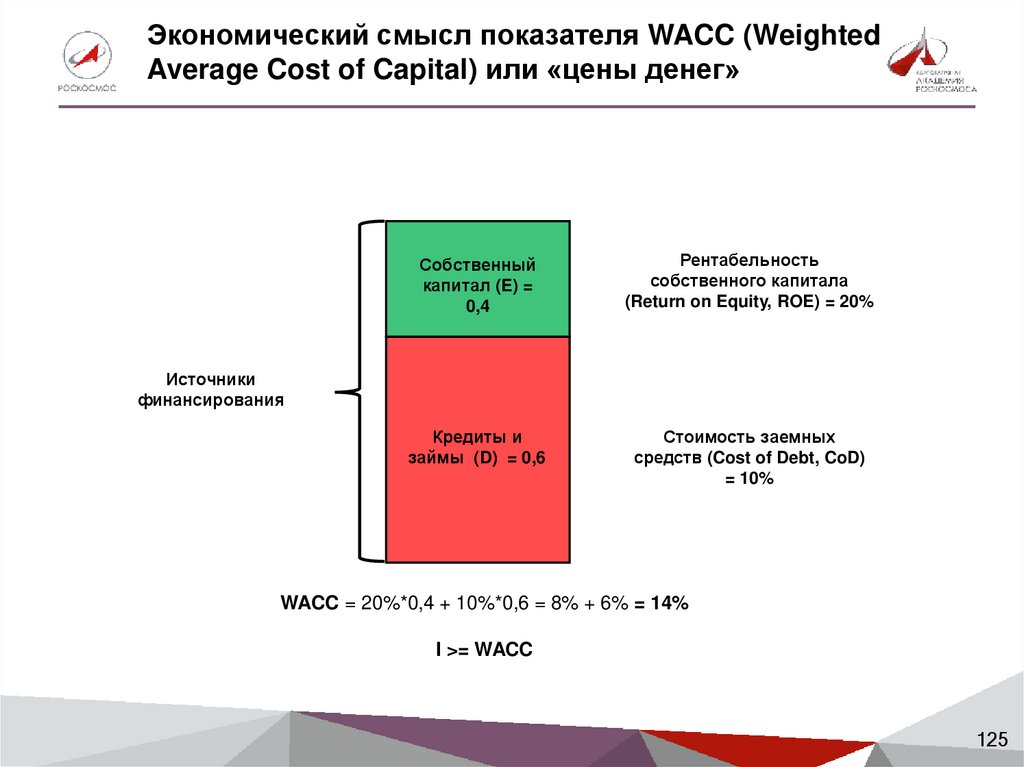

Экономический смысл показателя WACC (WeightedAverage Cost of Capital) или «цены денег»

Собственный

капитал (E) =

0,4

Рентабельность

собственного капитала

(Return on Equity, ROE) = 20%

Кредиты и

займы (D) = 0,6

Стоимость заемных

средств (Cost of Debt, CoD)

= 10%

Источники

финансирования

WACC = 20%*0,4 + 10%*0,6 = 8% + 6% = 14%

I >= WACC

125

126.

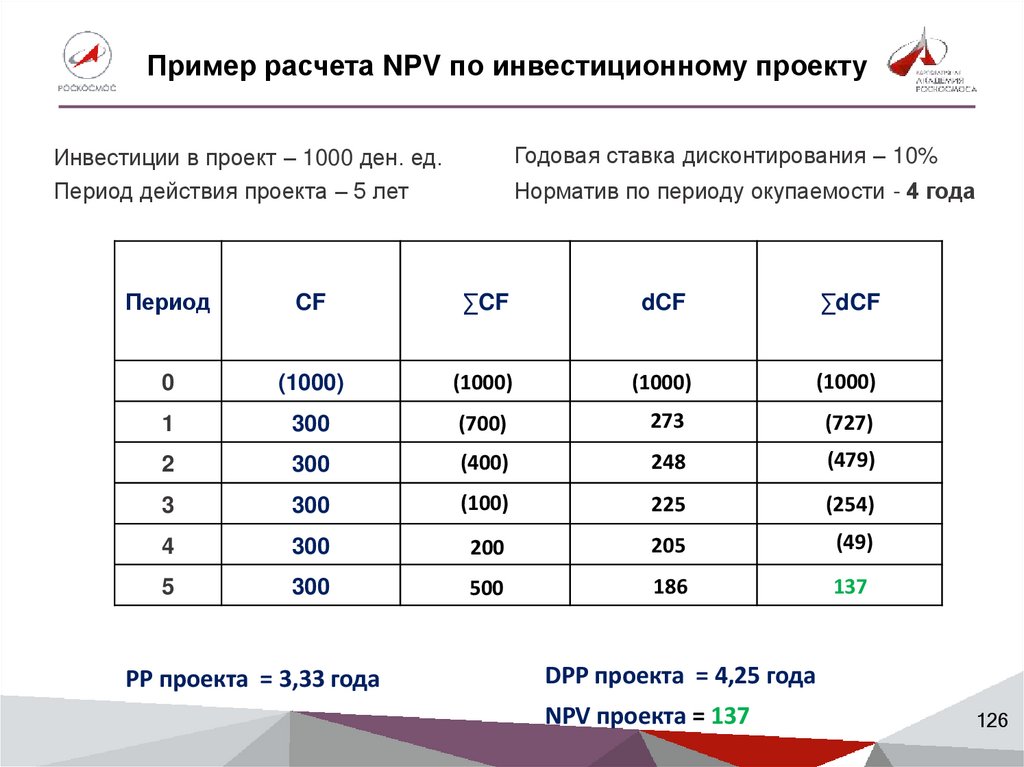

Пример расчета NPV по инвестиционному проектуГодовая ставка дисконтирования – 10%

Инвестиции в проект – 1000 ден. ед.

Период действия проекта – 5 лет

Норматив по периоду окупаемости - 4 года

Период

CF

∑CF

dCF

∑dCF

0

(1000)

(1000)

(1000)

(1000)

1

300

(700)

273

(727)

2

300

(400)

248

(479)

3

300

(100)

225

(254)

4

300

200

205

(49)

5

300

500

186

137

PP проекта = 3,33 года

DPP проекта = 4,25 года

NPV проекта = 137

126

127.

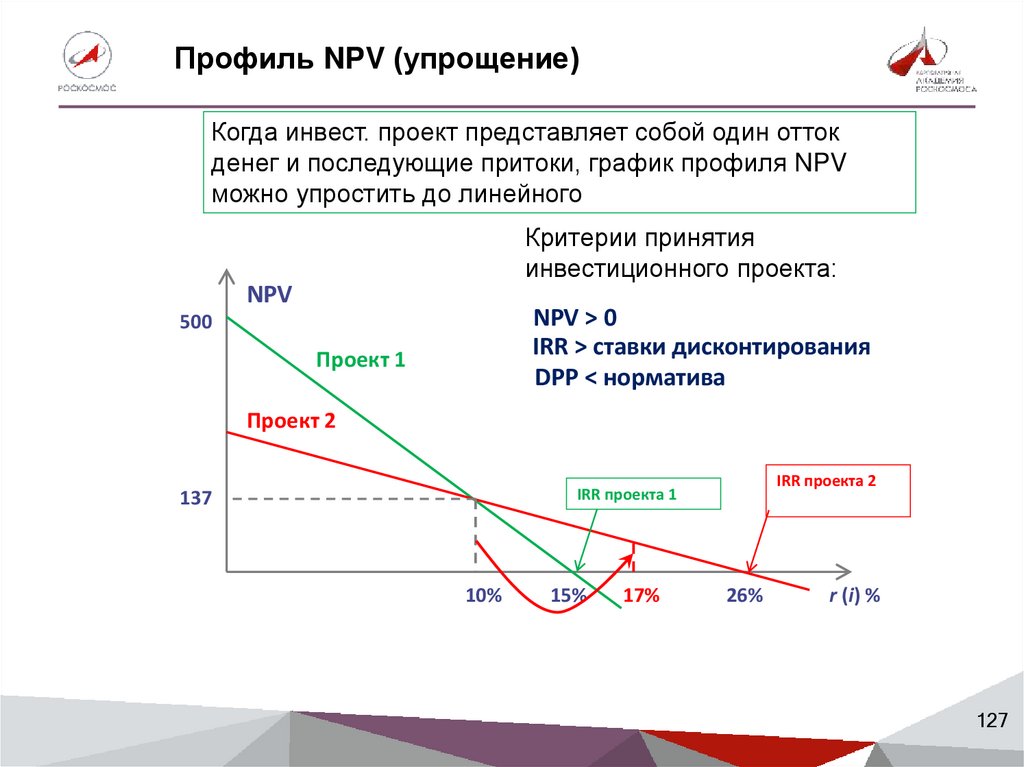

Профиль NPV (упрощение)Когда инвест. проект представляет собой один отток

денег и последующие притоки, график профиля NPV

можно упростить до линейного

Критерии принятия

инвестиционного проекта:

NPV

NPV > 0

IRR > ставки дисконтирования

DPP < норматива

500

Проект 1

Проект 2

IRR проекта 2

IRR проекта 1

137

10%

15%

17%

26%

r (i) %

127

128.

Чистая приведенная стоимость(Net Present Value, NPV)

Чистая приведенная стоимость (NPV) – это сегодняшняя (с учетом

дисконтирования) стоимость будущих денежных потоков инвестиционного

проекта за вычетом инвестиций

N NCFn

NPV n

Inv0 0

n

(

1

i

)

NCFn– денежный поток в году n, в

стандартных проектах –

положительная величина

Inv0 – денежный поток в 0-вом году,

имеет отрицательное значение

i – процентная ставка, используемая

для дисконтирования

При NPV > 0

капиталовложение

считается

эффективным

Дисконтирование

Дисконтирование

Дисконтирование

NCF2

NCFn

NCF1

Inv0

Сегодня

Через 1 год

Через 2 года

128

…

Через n лет

128

129.

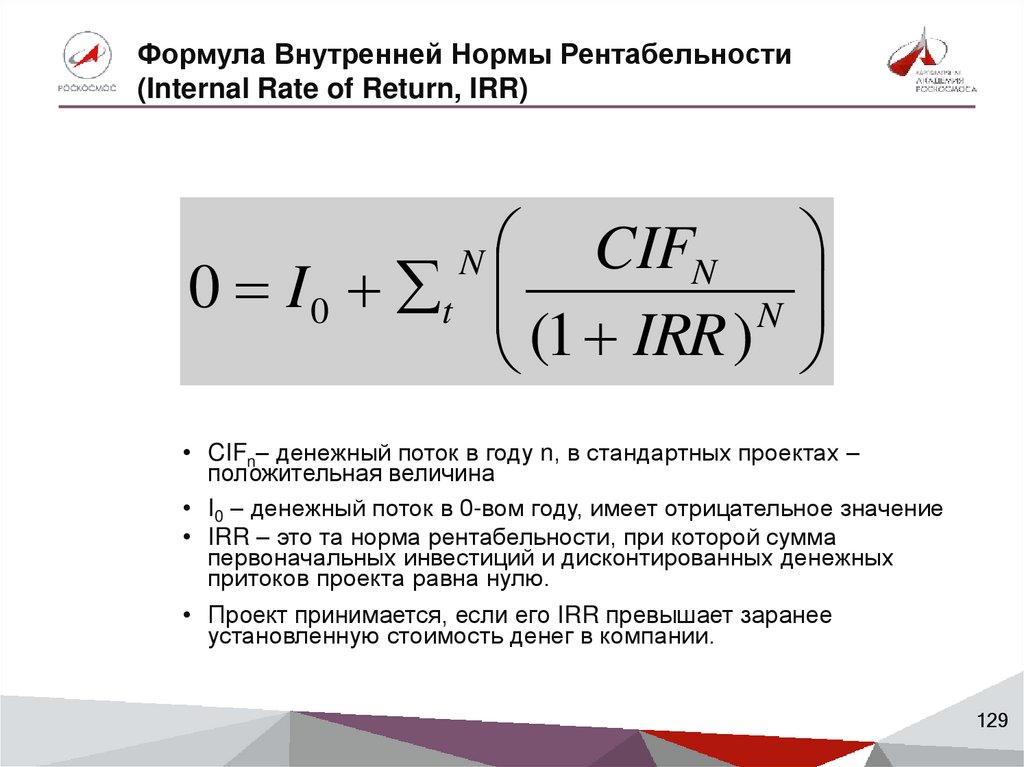

Формула Внутренней Нормы Рентабельности(Internal Rate of Return, IRR)

CIFN

0 I 0 t

N

(1 IRR )

N

• CIFn– денежный поток в году n, в стандартных проектах –

положительная величина

• I0 – денежный поток в 0-вом году, имеет отрицательное значение

• IRR – это та норма рентабельности, при которой сумма

первоначальных инвестиций и дисконтированных денежных

притоков проекта равна нулю.

• Проект принимается, если его IRR превышает заранее

установленную стоимость денег в компании.

129

130.

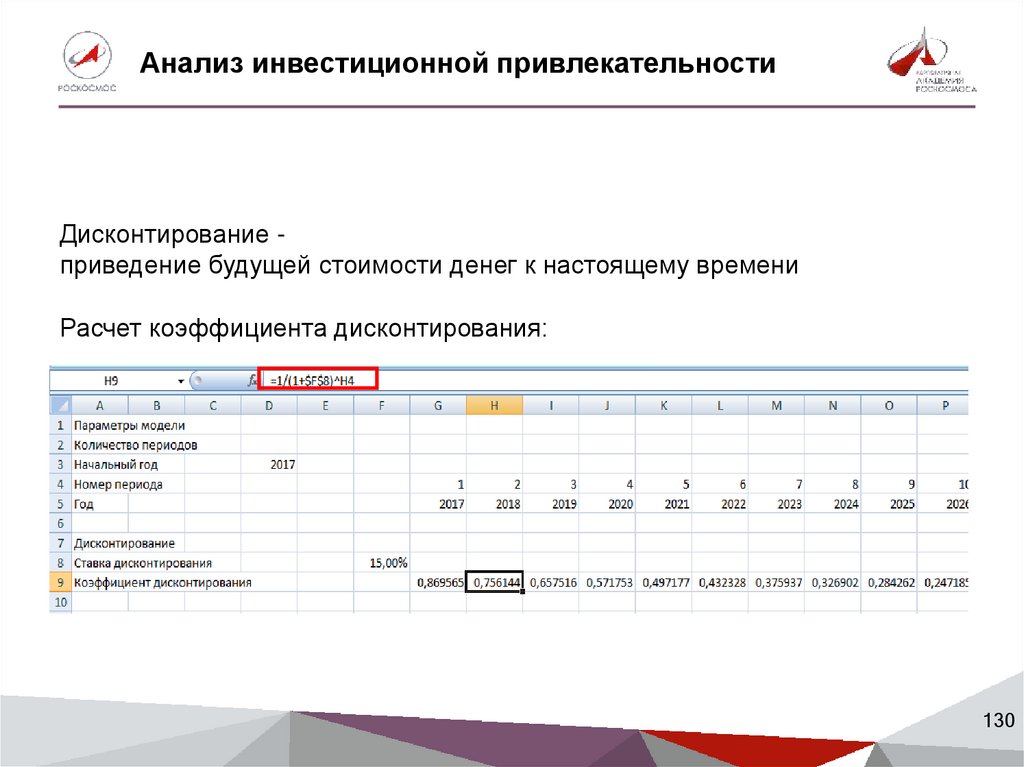

Анализ инвестиционной привлекательностиДисконтирование приведение будущей стоимости денег к настоящему времени

Расчет коэффициента дисконтирования:

130

131.

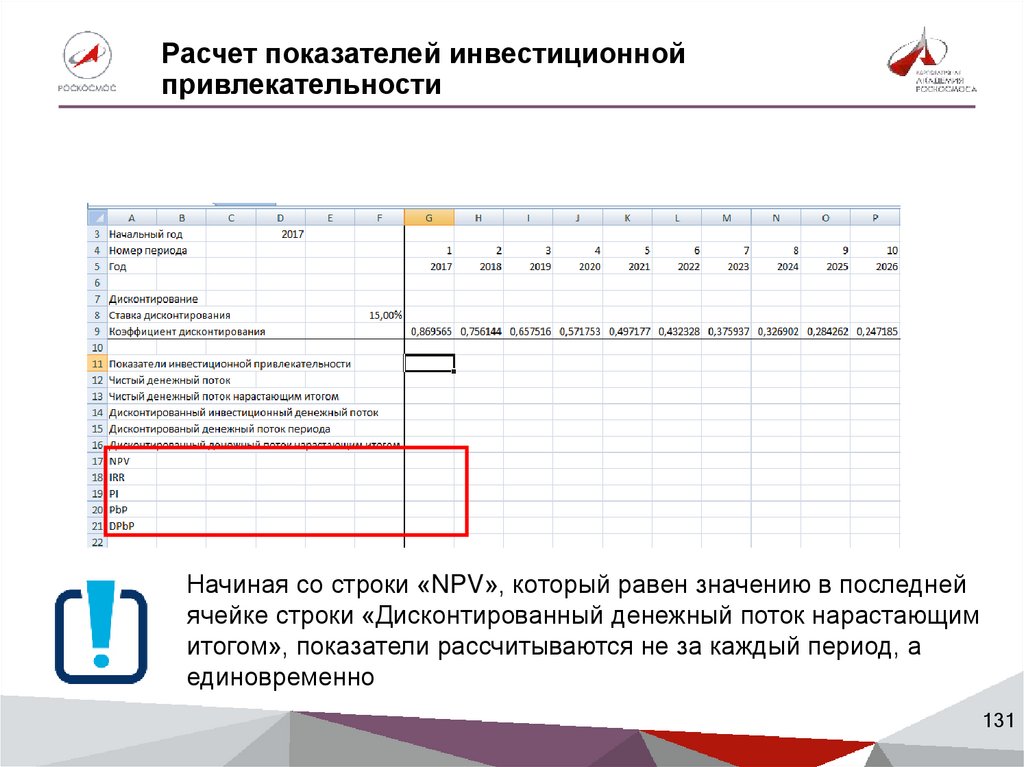

Расчет показателей инвестиционнойпривлекательности

Начиная со строки «NPV», который равен значению в последней

ячейке строки «Дисконтированный денежный поток нарастающим

итогом», показатели рассчитываются не за каждый период, а

единовременно

131

132.

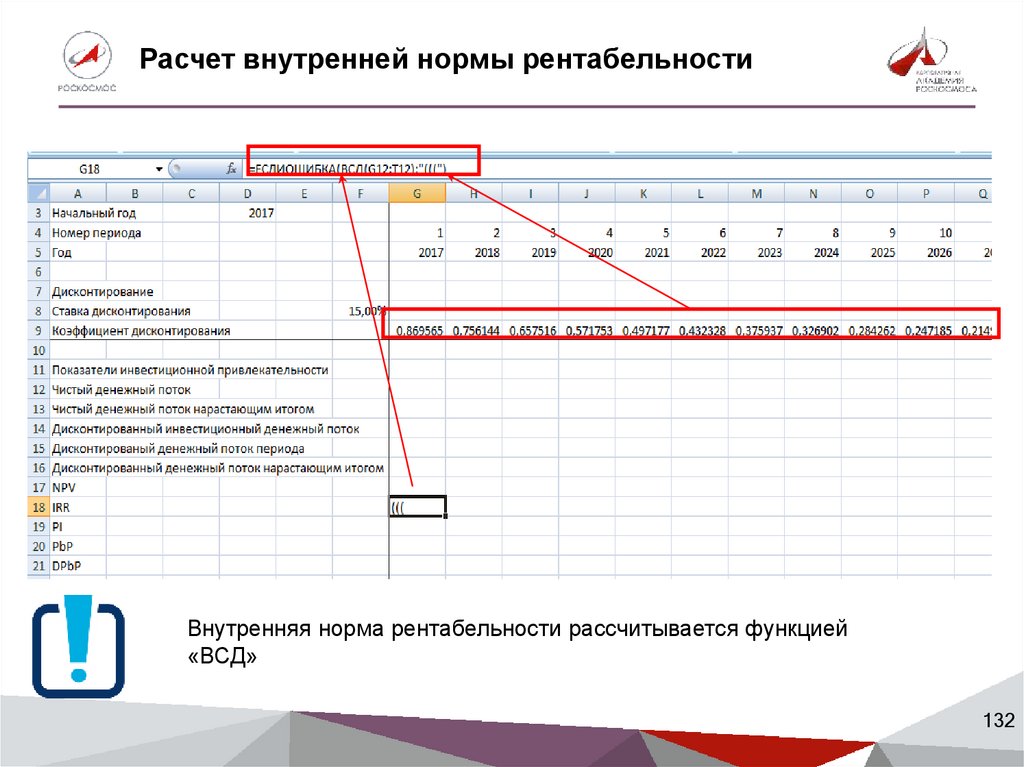

Расчет внутренней нормы рентабельностиВнутренняя норма рентабельности рассчитывается функцией

«ВСД»

132

133.

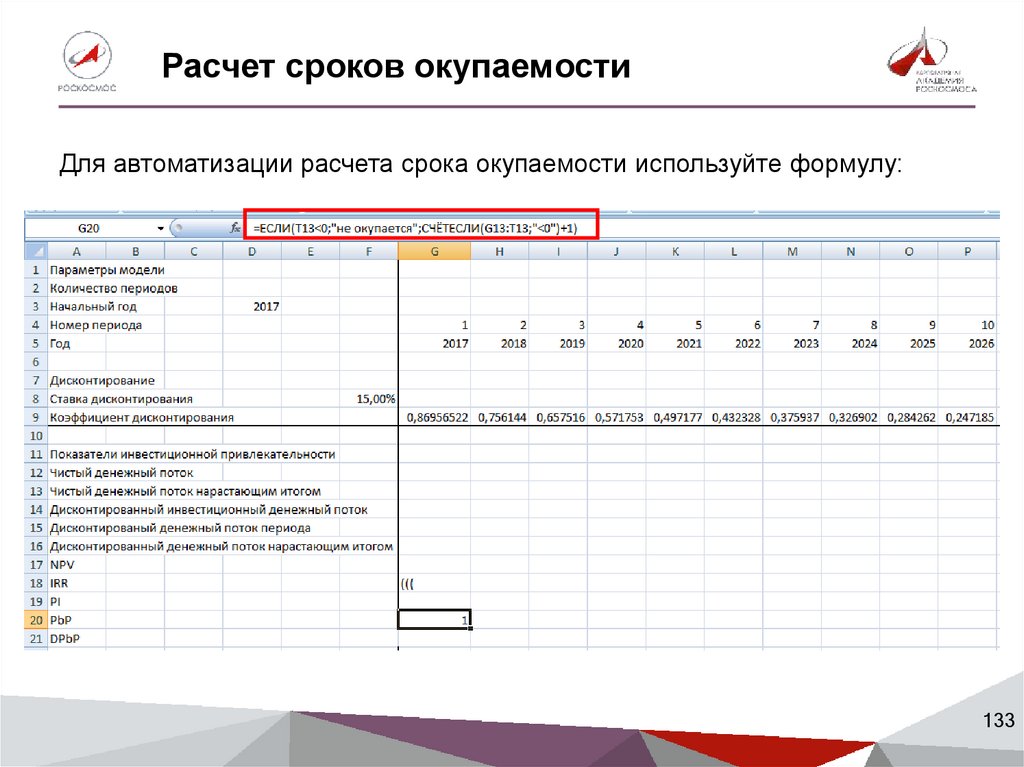

Расчет сроков окупаемостиДля автоматизации расчета срока окупаемости используйте формулу:

133

134.

Упражнение:«Оценка инвестиционной привлекательности»

1. Откройте файл «Инвестпрограмма.xlsx»

2. На вкладке «Показатели_проекта» создайте механизм

расчета показателей инвестиционной

привлекательности. Горизонт планирования – 5 лет

3. Сохраните изменения

134

135.

ПОНЯТИЕ ВРЕМЕННОЙ СТОИМОСТИ ДЕНЕГПри расчетах стоимости проекта/контракта НАДО УЧИТЫВАТЬ

ИЗМЕНЕНИЕ СТОИМОСТИ ДЕНЕГ С ТЕЧЕНИЕМ ВРЕМЕНИ

100 млн. рублей, полученные от Заказчика в текущем периоде и 100 млн.

руб. через 10 лет будут иметь различную покупательную способность

Для оценки стоимости проекта с точки зрения сегодняшнего дня необходимо

учесть эффект обесценения денег, которые будут приходить в будущем

Эта процедура называется ДИСКОНТИРОВАНИЕМ ДЕНЕЖНЫХ

ПОТОКОВ, а получаемый результат – ПРИВЕДЕННОЙ СТОИМОСТЬЮ

БУДУЩИХ ДЕНЕЖНЫХ ПОСТУПЛЕНИЙ

135

136.

2.4. Анализ чувствительности попараметрам, выбор оптимального

сценария.

136

137.

Анализ чувствительностиПроводится для определения, насколько расчетные значения показателей

проекта подвержены влиянию внешних факторов

выполняется стандартной возможностью

Excel - таблицей данных

137

138.

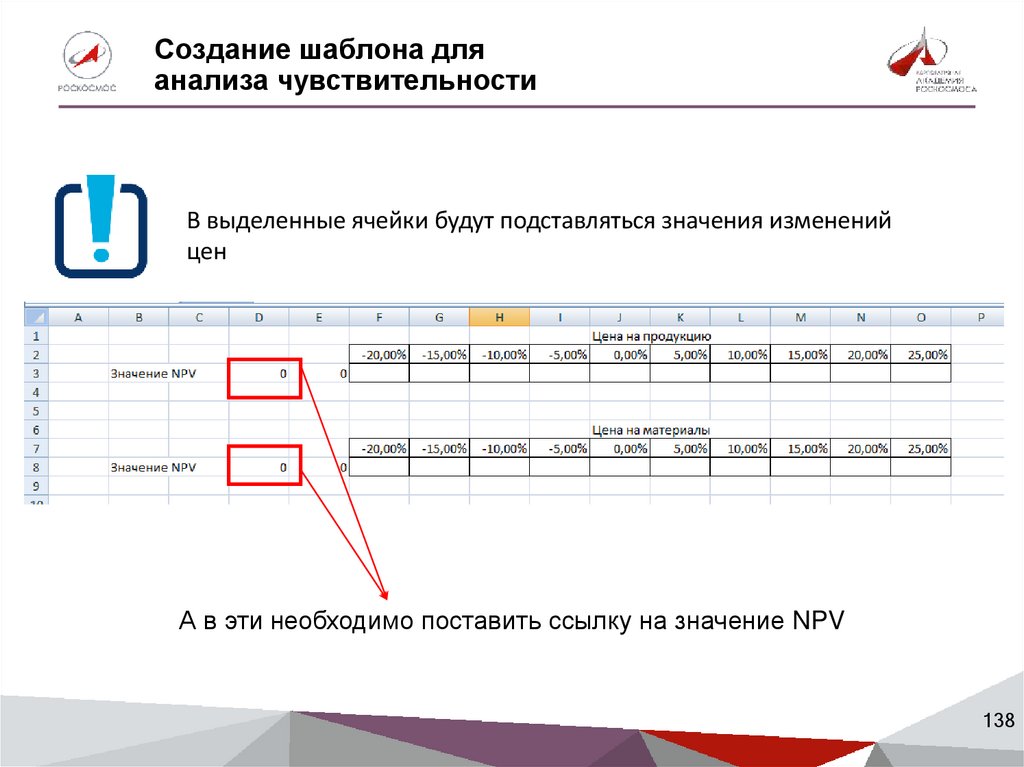

Создание шаблона дляанализа чувствительности

В выделенные ячейки будут подставляться значения изменений

цен

А в эти необходимо поставить ссылку на значение NPV

138

139.

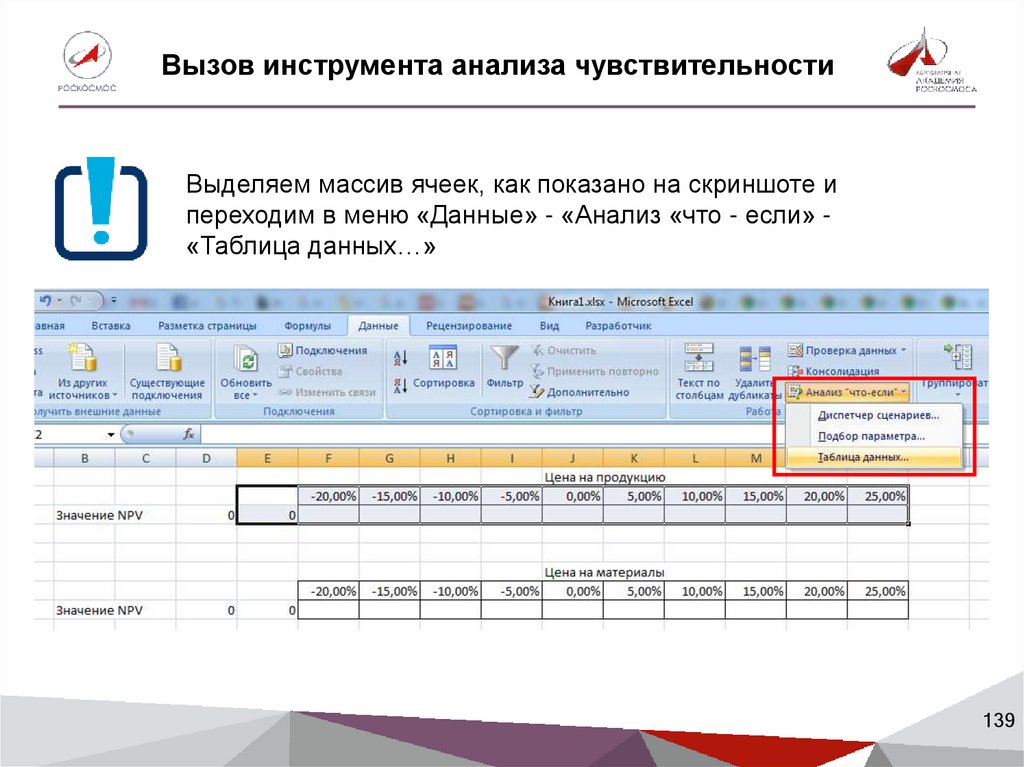

Вызов инструмента анализа чувствительностиВыделяем массив ячеек, как показано на скриншоте и

переходим в меню «Данные» - «Анализ «что - если» «Таблица данных…»

139

140.

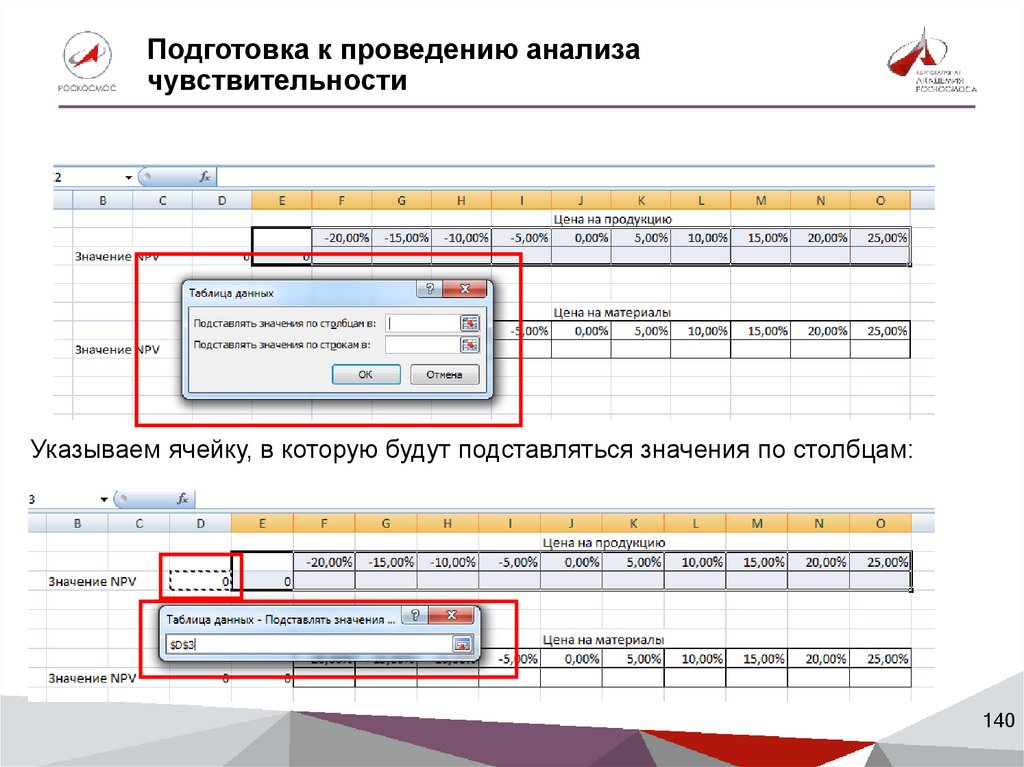

Подготовка к проведению анализачувствительности

Указываем ячейку, в которую будут подставляться значения по столбцам:

140

141.

Упражнение:«Анализ чувствительности и поиск резервов»

1. Откройте файл «Инвестпрограмма.xlsx»

2. Создайте вкладку «Анализ_чувствительности» и

создайте механизм анализа чувствительности по

проекту. Горизонт планирования – 5 лет

3. Сохраните изменения

141

142.

Итоговое упражнение«Моделирование деятельности

производственного предприятия»

1. Откройте файл «Проект24.xlsx»

2. Ознакомьтесь со сценарными условиями

3. Создайте механизм прогнозирования расходной и доходной части

проекта

4. Спланируйте капитальные вложения в проект и создайте

механизм расчета инвестиционного денежного потока

5. Спрогнозируйте денежные потоки по проекту

6. Оцените показатели инвестиционной привлекательности,

показатели устойчивости и показатели рентабельности

7. Проведите анализ чувствительности по проекту по показателям

цены продажи, цены на материалы и валютного курса с «вилкой»

25%

8. Проанализируйте варианты повышения инвестиционной

привлекательности проекта

142