Финансы

ФинансыПохожие презентации:

")

управление источниками финансирования организации

1.

2.

3.

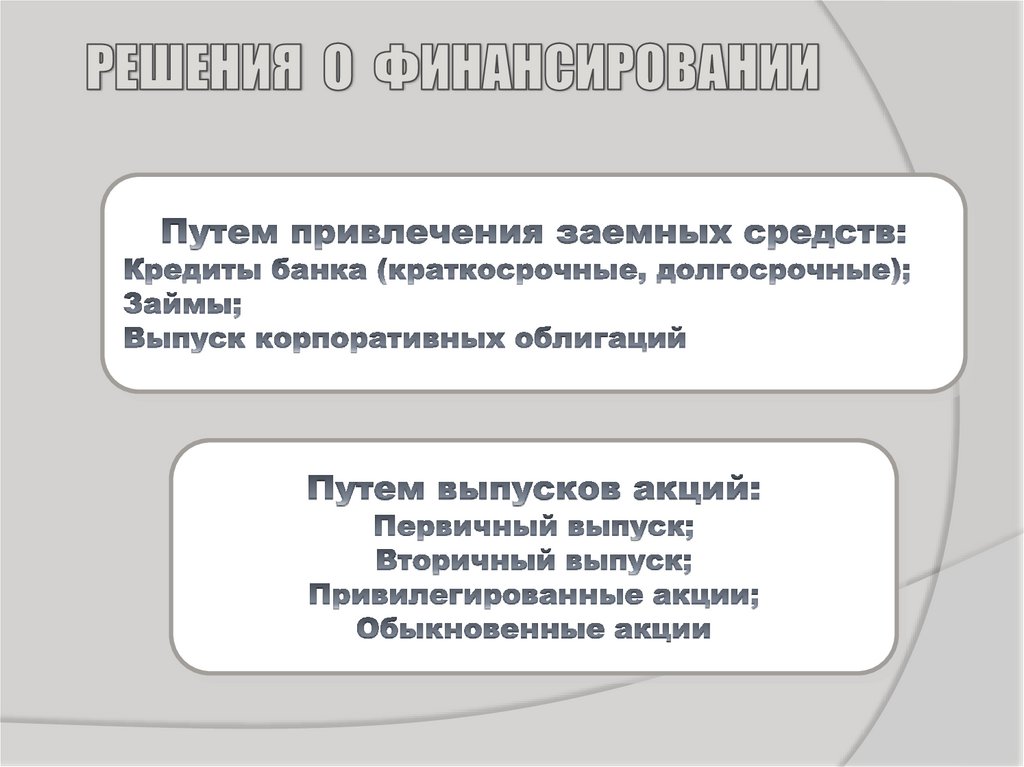

4. Классификация источников средств

5.

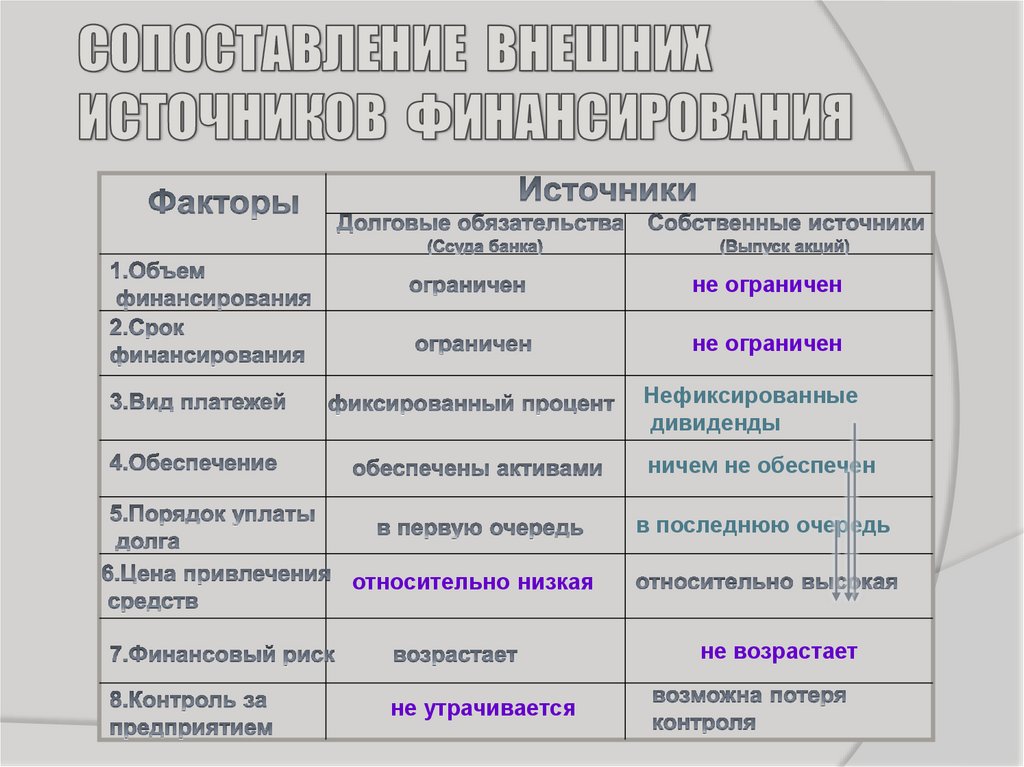

не ограниченне ограничен

Нефиксированные

дивиденды

ничем не обеспечен

в последнюю очередь

относительно низкая

не возрастает

не утрачивается

6.

7.

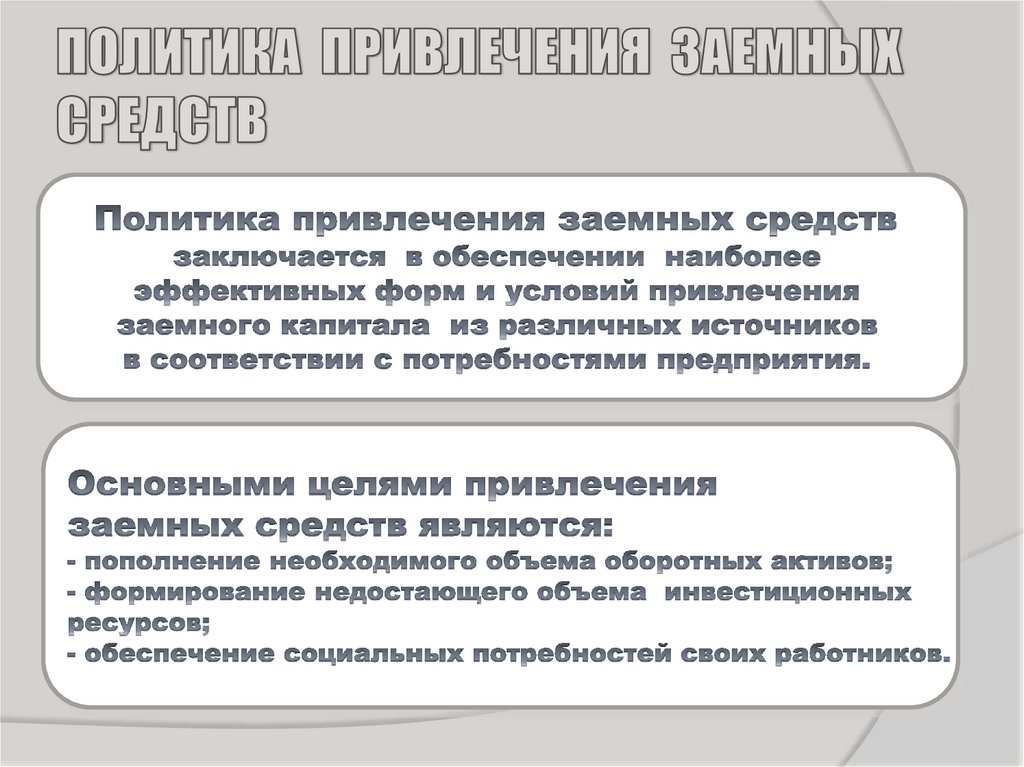

8. Политика привлечения заемных средств

АгрессивнаяПассивная

Умеренная

политика

политика

политика

• Рост доли

заемных

средств

• Возрастает

финансовы

й риск

• Доля

заемных

средств

минимальна

или равна

нулю

• Финансовый

риск не

возрастает

• Использова

ние

заемных

средств в

разумных

пределах

• Доля

заемных

средств 3035%

9.

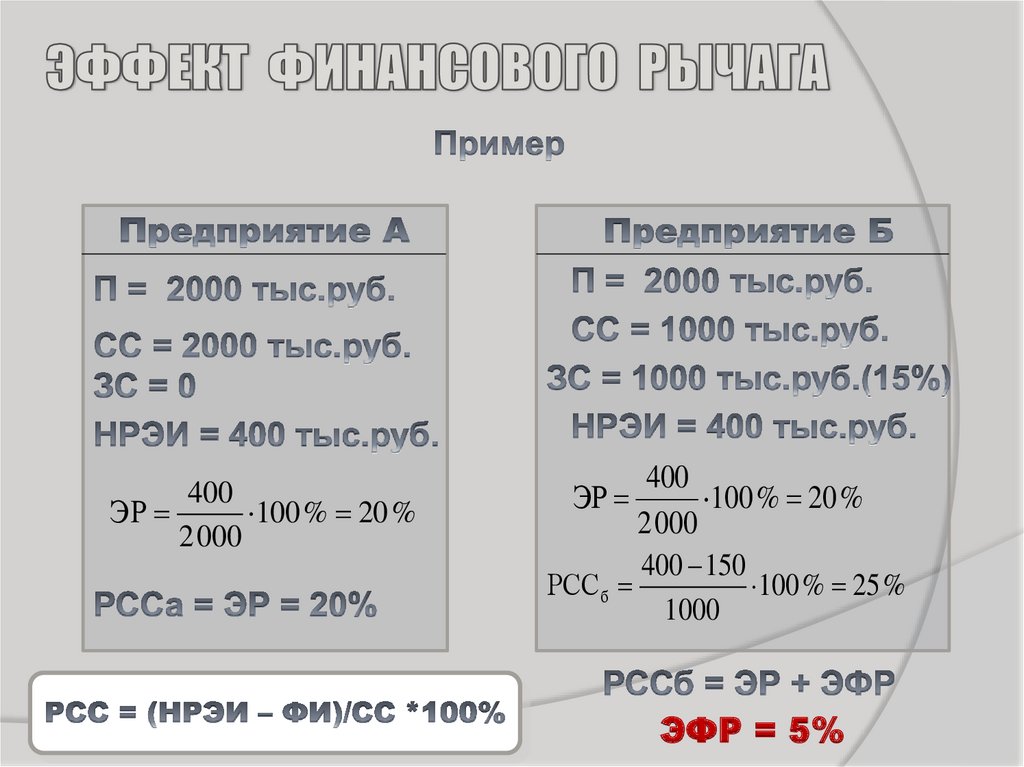

10. Эффект финансового рычага

Леверидж – (англ.)рычаг.

Финансовый леверидж

(рычаг) связан с

использованием

заемных средств. Он

характеризуется

отношением заемных

и собственных

средств,

составляющих

структуру капитала.

заемные

средства

собствен

ные

средства

Эффект

ФР

11.

400ЭР

100 % 20 %

2 000

400

ЭР

100 % 20 %

2 000

400 150

РССб

100 % 25 %

1000

ЭФР = 5%

12.

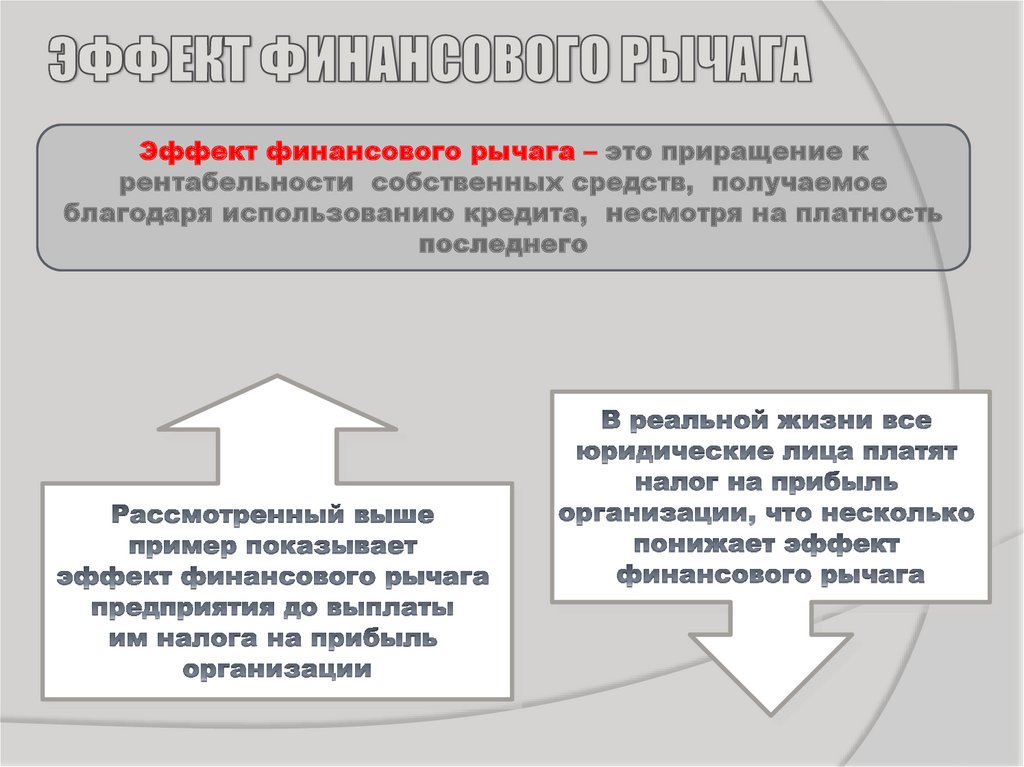

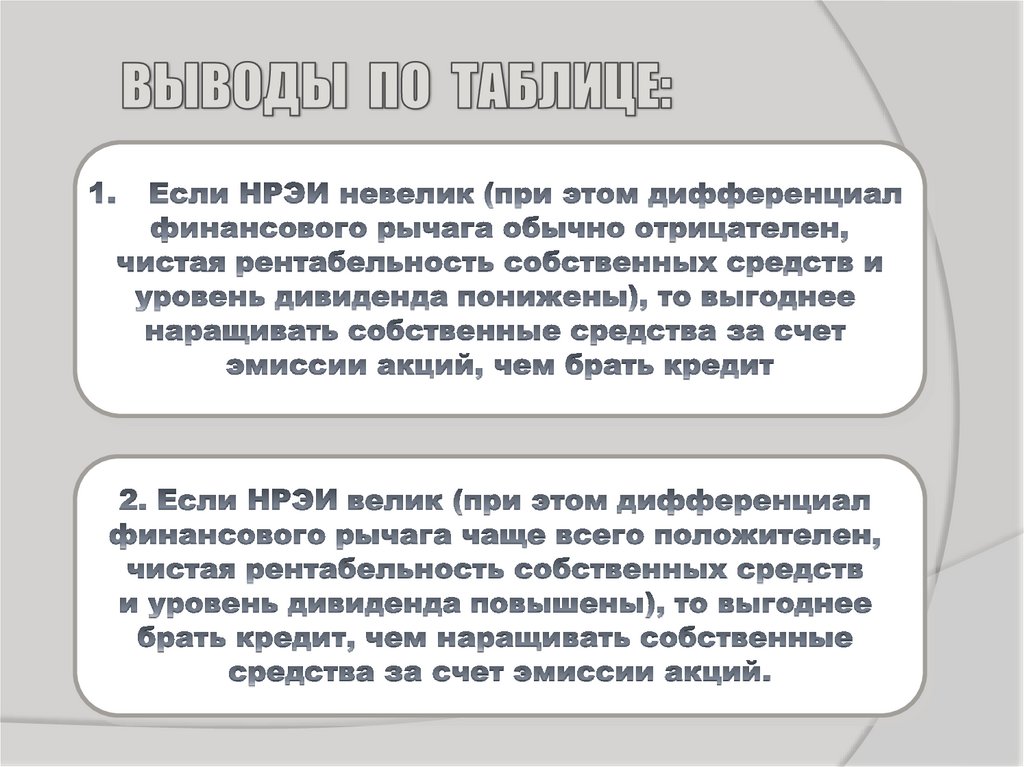

Эффект финансового рычага – это приращение крентабельности собственных средств, получаемое

благодаря использованию кредита, несмотря на платность

последнего

13.

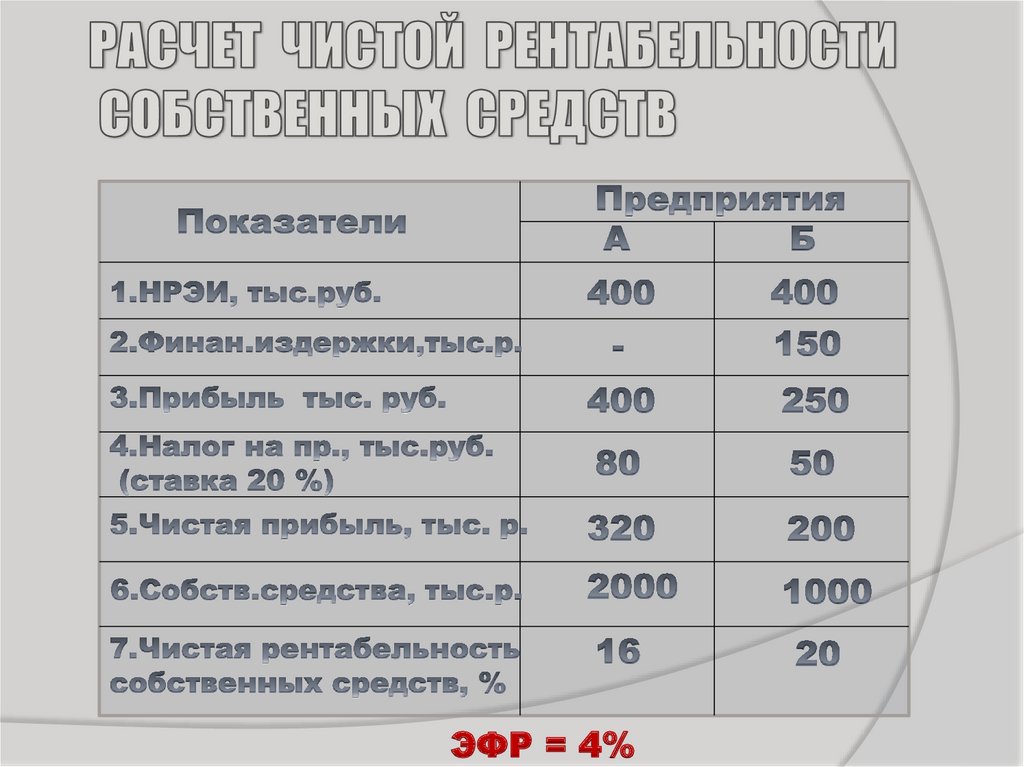

ЭФР = 4%14. Эффект финансового рычага

ЭФР = К * Д *ПЛ.

.

15. Вариантные расчеты ЭФР

СРСП = 194,8%

= 4,8%

СРСП = 20

16.

17.

18. Структура капитала

Критерии выбораструктуры капитала

19.

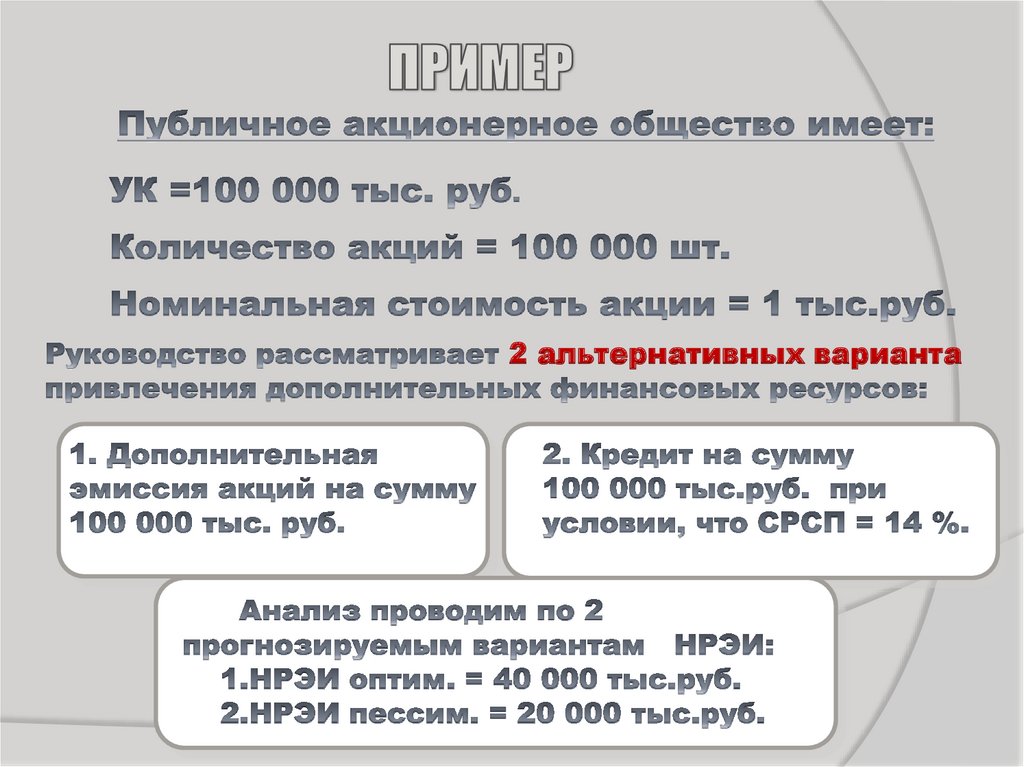

2 альтернативных варианта20.

20 000―

20 000

4 000

16 000

40 000

―

40 000

8 000

32 000

20 000

14 000

6 000

1 200

4 800

40 000

14 000

26 000

5 200

20 800

200 000

10

―

200 000

20

―

100 000

10

100 000

20

0,08

0,16

14

0,048

8,0

16,0

4,8

14

0,208

20,8

21.

22.

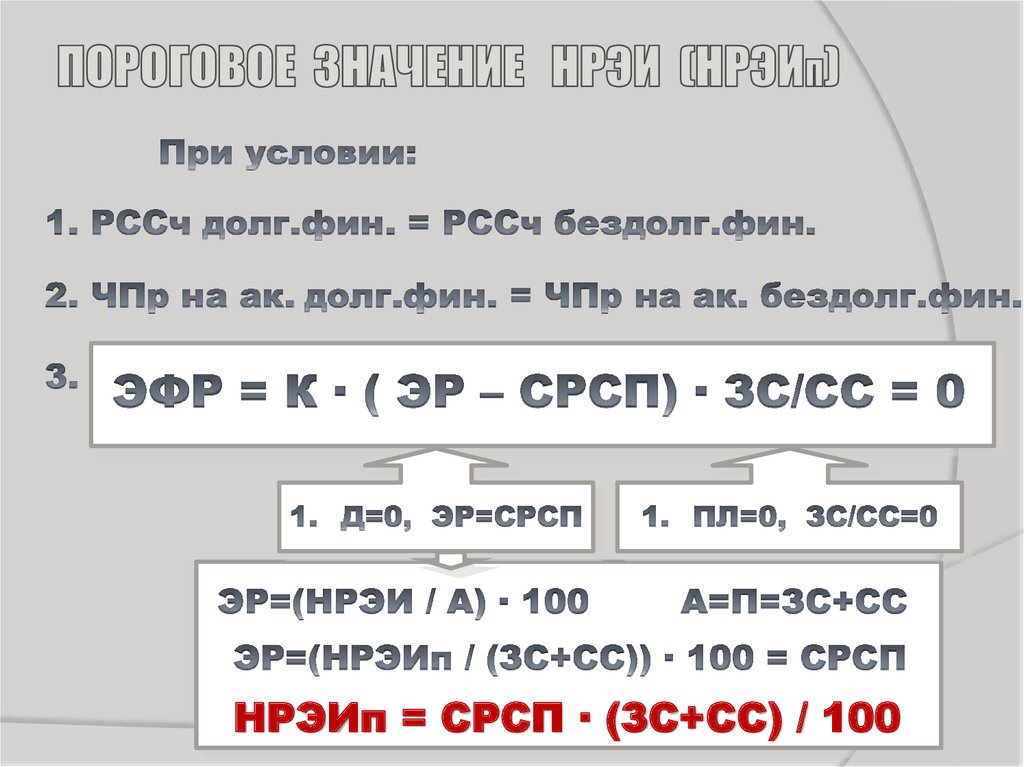

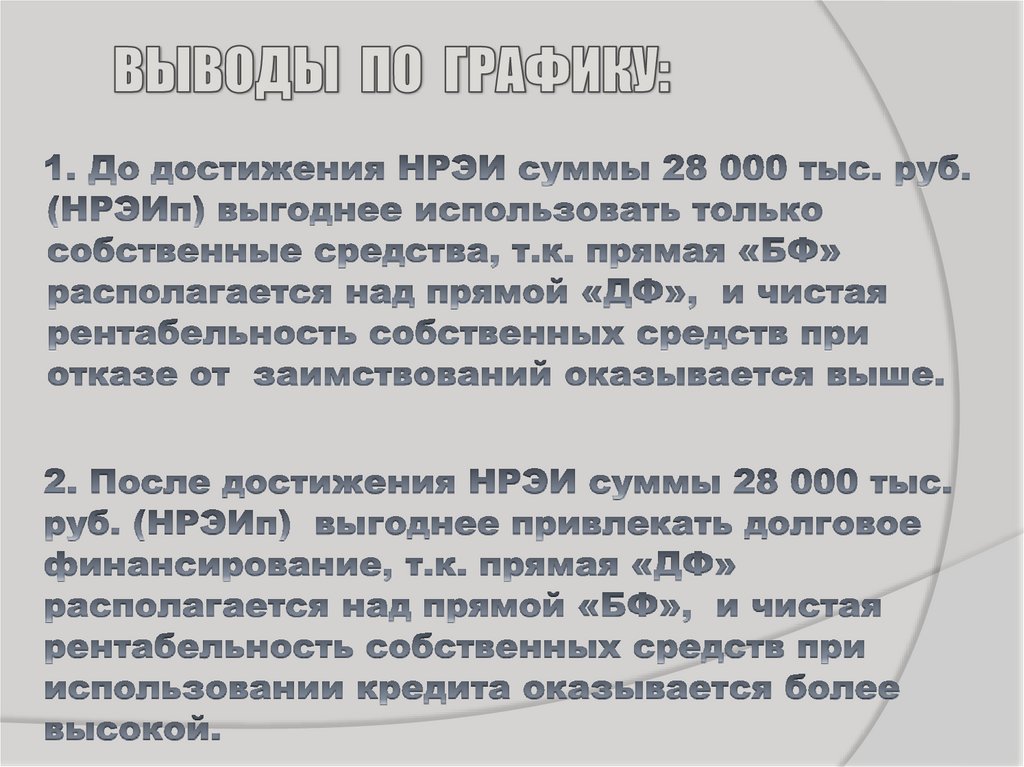

НРЭИп = СРСП ∙ (ЗС+СС) / 10023.

НРЭИп = СРСП ∙ (ЗС+СС) / 10024. Графическая интерпретация НРЭИп

25.

26.

27.

28.

29.

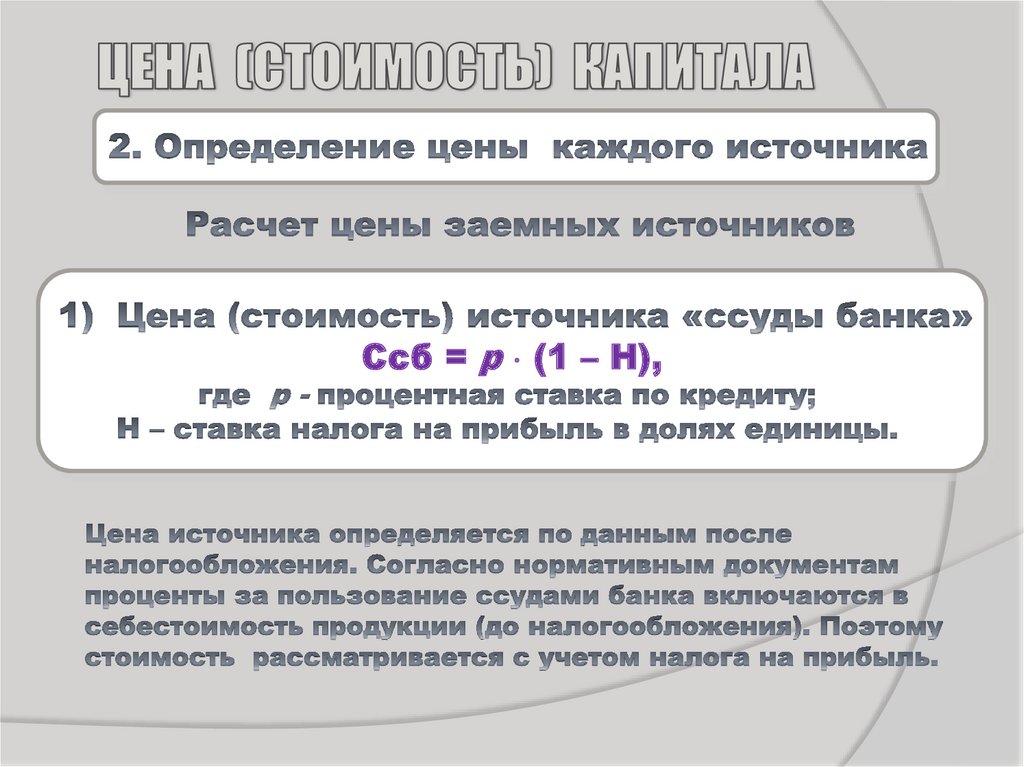

Ссб = р (1 – Н),30.

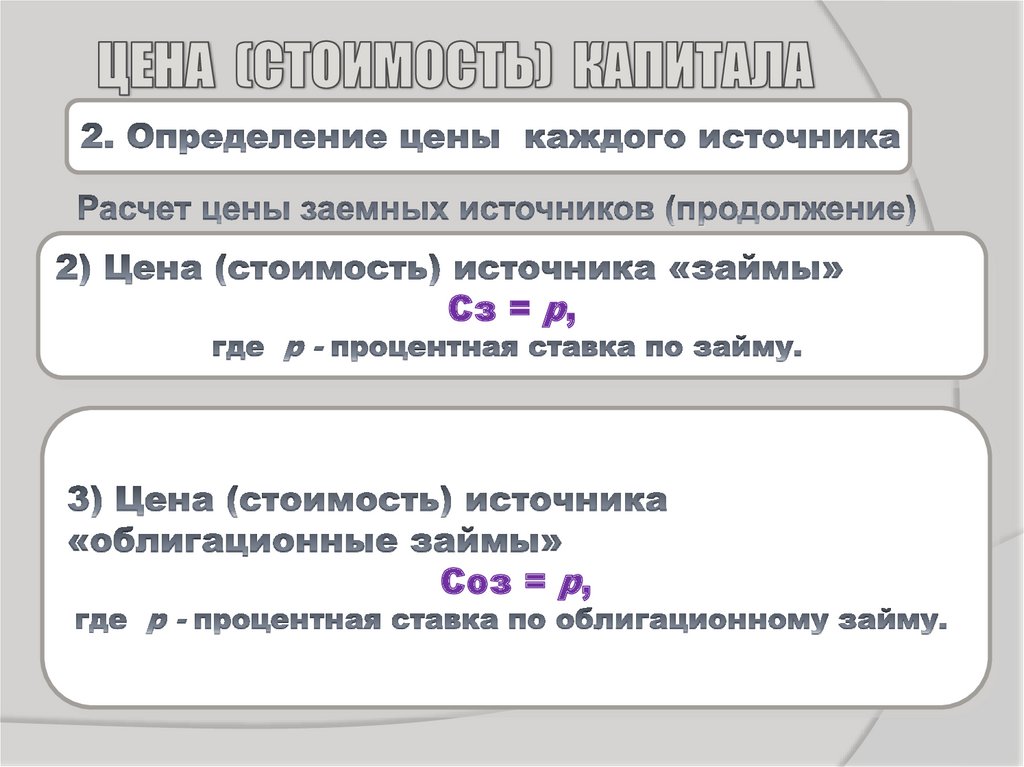

Сз = р,Соз = р,

31.

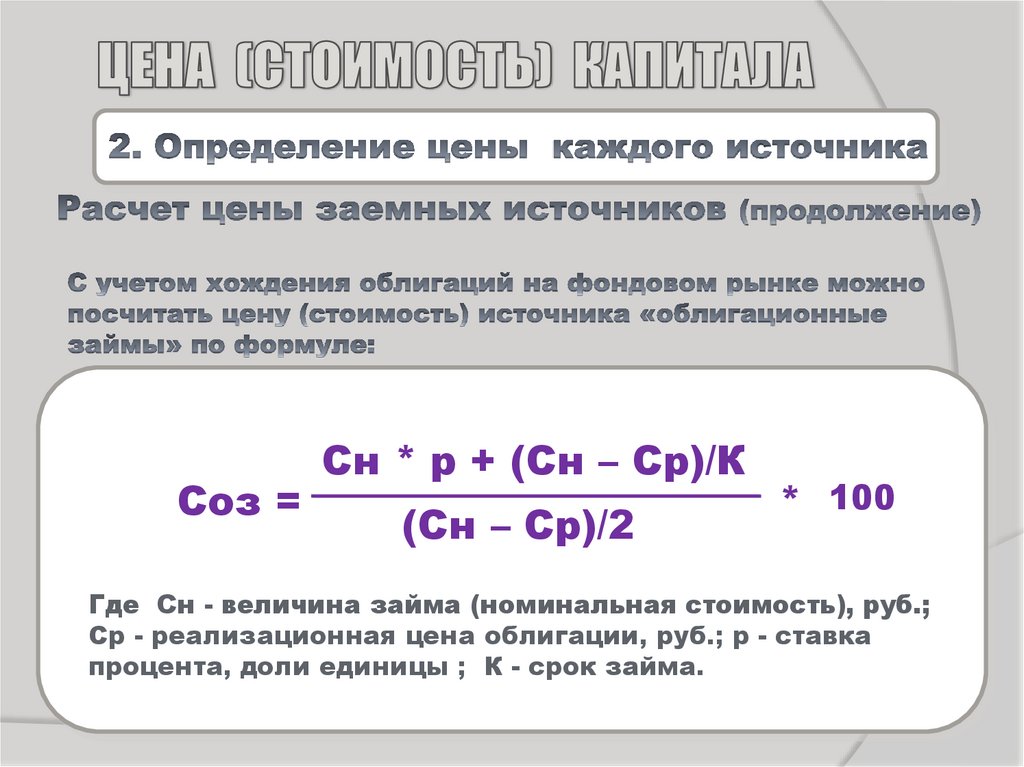

Соз =Сн * р + (Сн – Ср)/К

(Сн – Ср)/2

* 100

Где Сн - величина займа (номинальная стоимость), руб.;

Ср - реализационная цена облигации, руб.; р - ставка

процента, доли единицы ; К - срок займа.

32.

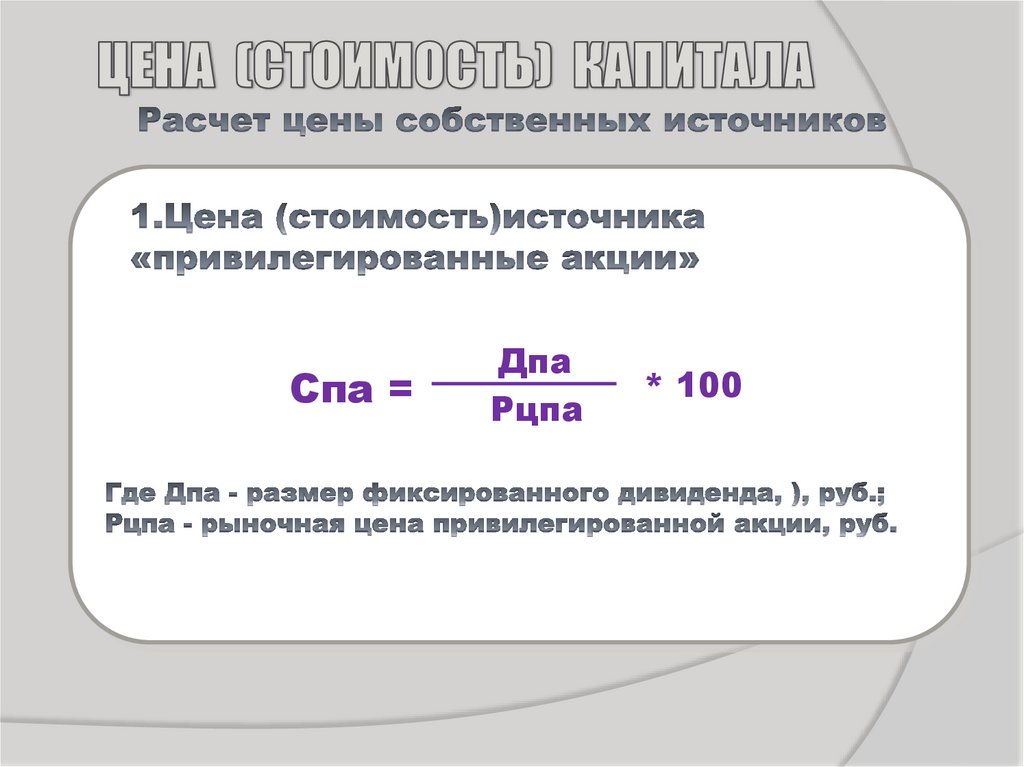

C паСпа =

Д па

100

Р цпа

Дпа

Рцпа

* 100

33.

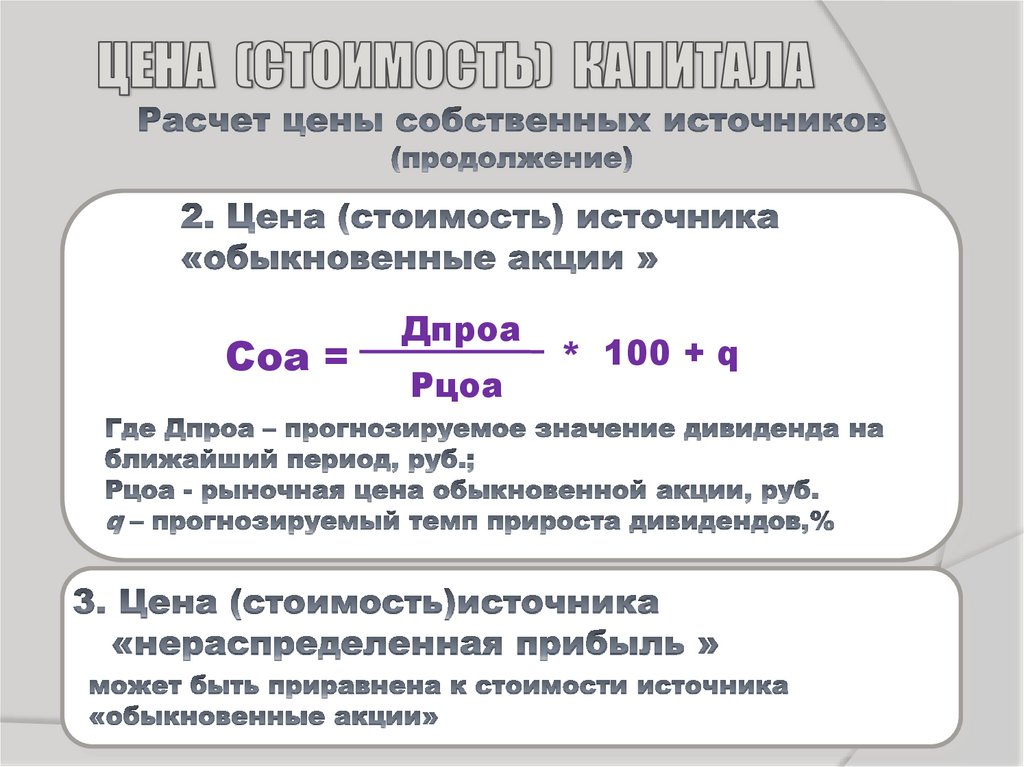

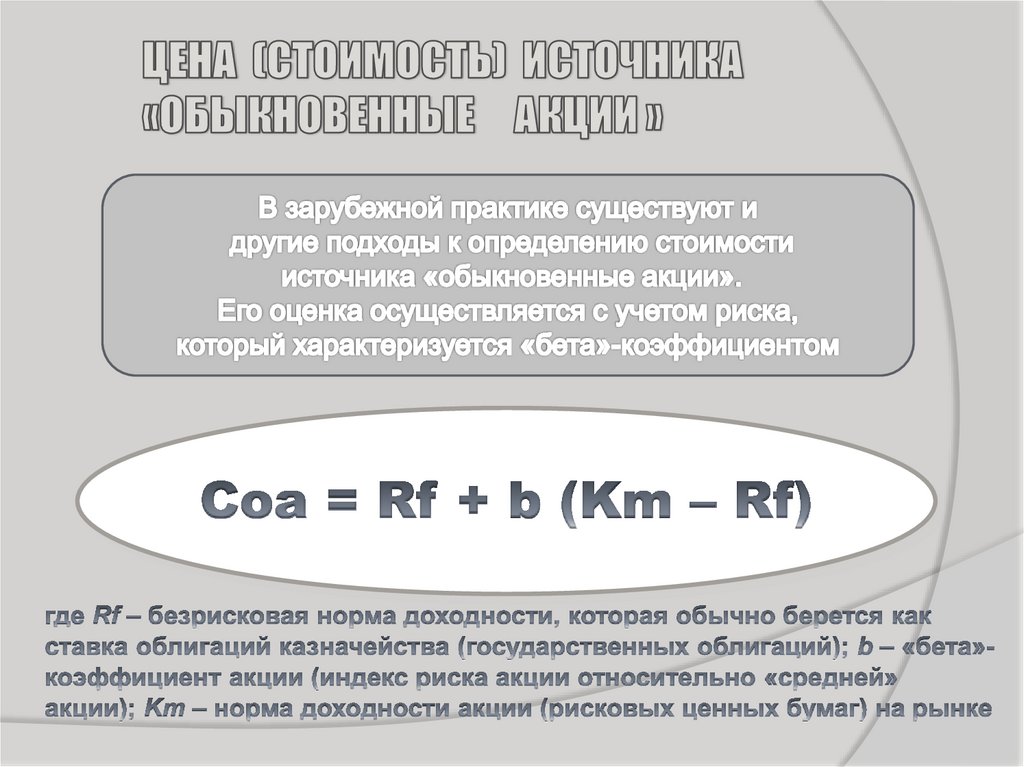

Соа =Дпроа

Рцоа

* 100 + q

34.

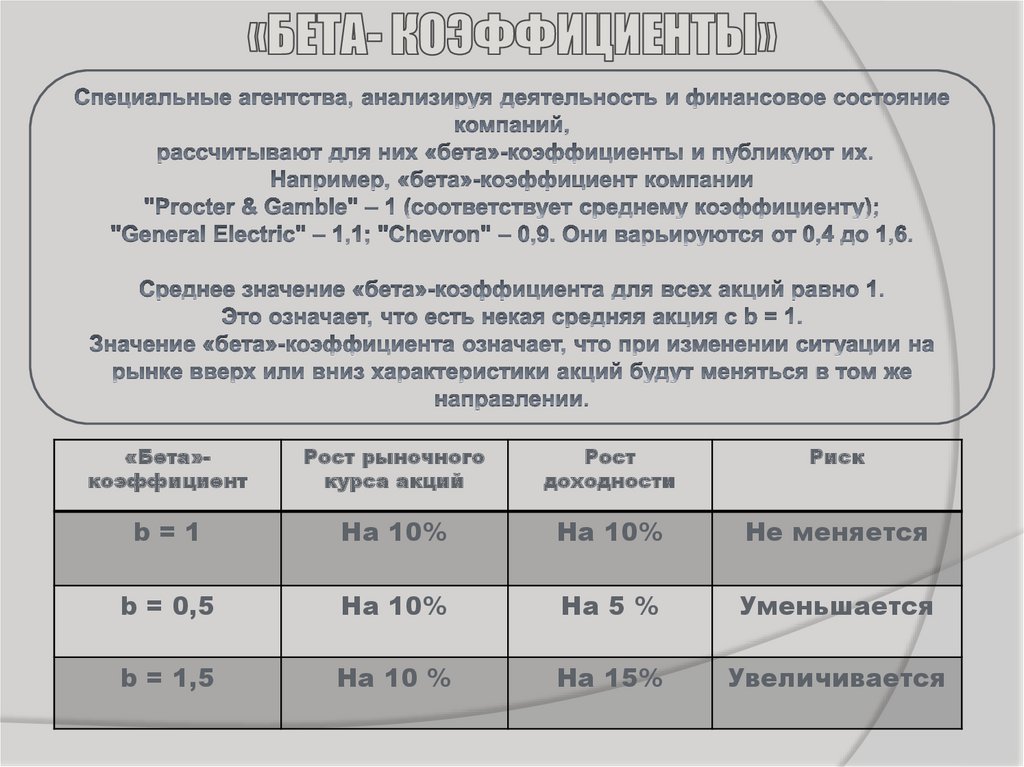

35.

«Бета»коэффициентРост рыночного

курса акций

Рост

доходности

Риск

b=1

На 10%

На 10%

Не меняется

b = 0,5

На 10%

На 5 %

Уменьшается

b = 1,5

На 10 %

На 15%

Увеличивается

36.

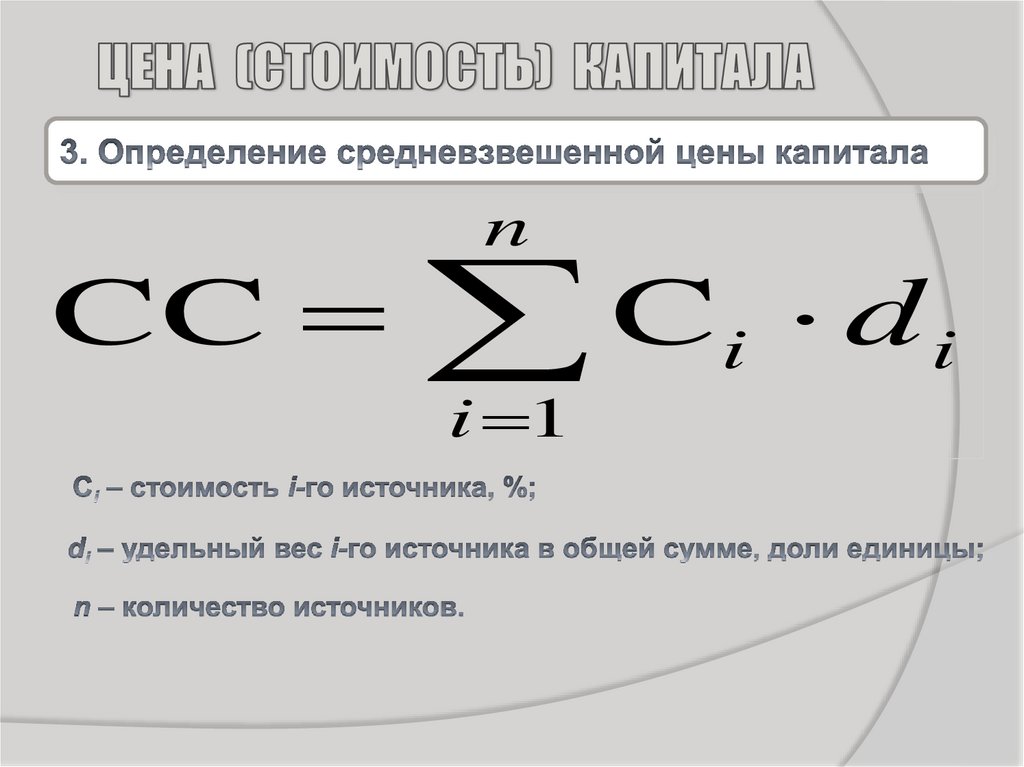

CCn

C

d

i i

i 1

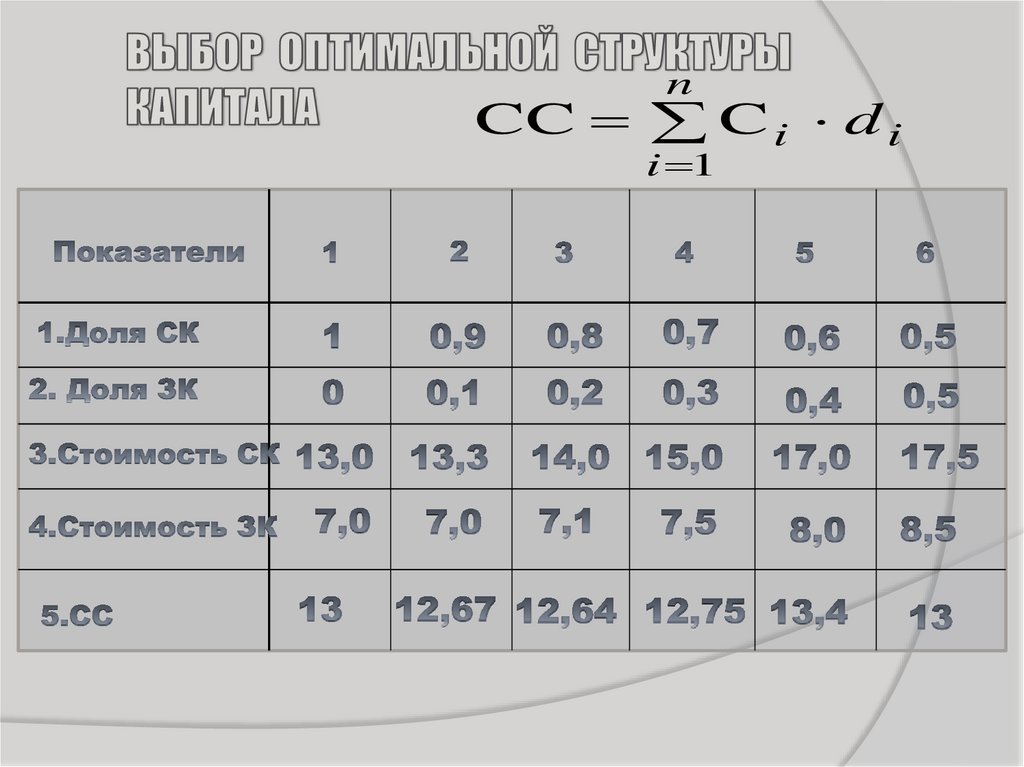

37.

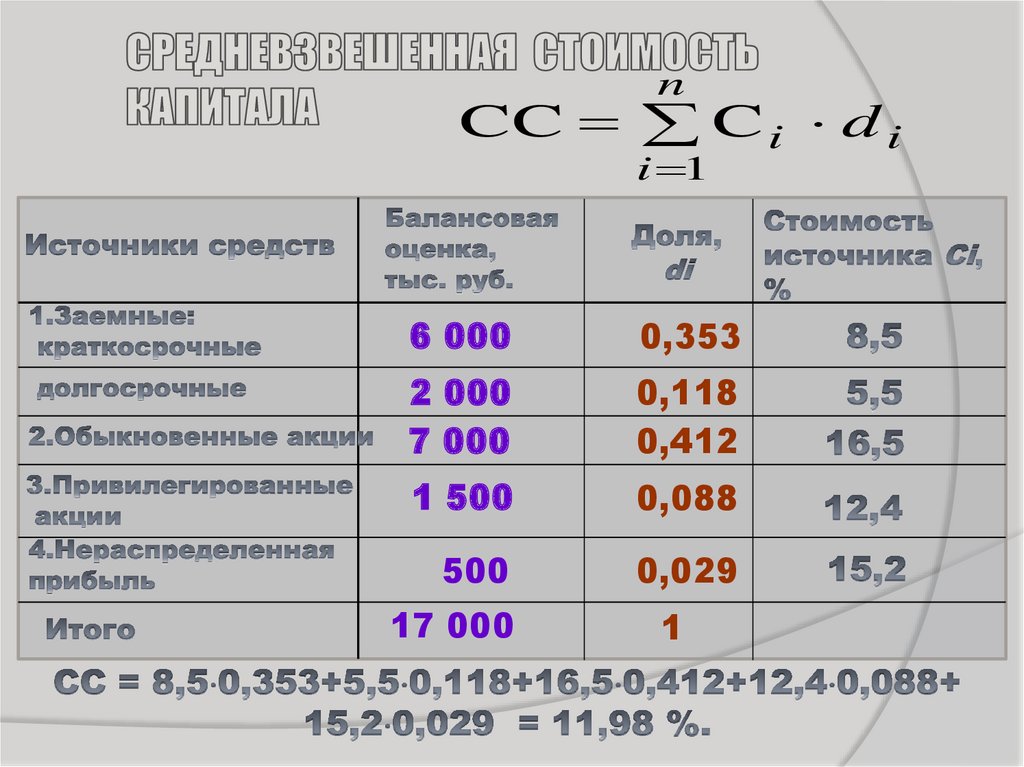

nCC C i d i

i 1

6 000

0,353

2 000

7 000

0,118

0,412

1 500

0,088

500

0,029

17 000

1

38.

nCC C i d i

i 1