")

")

")

Финансы

ФинансыПохожие презентации:

")

Кредитные организации (лекция 3)

1. Курс лекций по дисциплине «Банковское право» на тему: «Кредитные организации: регистрация, лицензирование, реорганизация и

ликвидация»Подготовил: преподаватель Департамента правового

регулирования экономической деятельности

Исмаилов Исмаил Шапурович

2. Оффтоп: ЦБ и «регуляторная гильотина»

В сентябре Банк России предложил финансовыморганизациям проанализировать, какие

регуляторные нормы мешают развитию рынка или

утратили актуальность для их отмены или

совершенствования

Предложения:

• Не запрашивать у клиентов-иностранцев миграционные карты или

разрешения на пребывание в России

• Установить минимальную сумму транзакции, когда организации

могут не устанавливать бенефициара финансовой операции

• Убрать из числа субъектов «антиотмывочного» закона страховые

компании, не занимающиеся страхованием жизни

• Единая платформа по проверке клиентов

3. СОДЕРЖАНИЕ ЛЕКЦИИ

Кредитные организацииРегистрация кредитных

организаций

Лицензирование кредитных

организаций

Кредитные организации:

понятие и виды

4. Кредитные организации - юридические лица, которые для извлечения прибыли как основной цели своей деятельности на основании

специального разрешения (лицензии) Центрального банка РоссийскойФедерации (Банка России) имеют право осуществлять банковские

операции

(статья 1 Закона о банках и банковской деятельности)

Банки

Кредитная организация

которая имеет

исключительное право

осуществлять, в

совокупности, следующие

банковские операции:

1)привлечение во вклады денежных

средств физических и юридических

лиц,

2)размещение указанных средств от

своего имени и за свой счет,

3) открытие и ведение банковских

счетов физических и юридических

лиц

Небанковские

кредитные

организации

Кредитная организация,

имеющая право

осуществлять отдельные

банковские операции

(открытие и ведение

банковских счетов,

переводы денежных

средств и т.д.)

НКО могут осуществлять расчетные,

депозитные, кредитные операции, а

также инкассацию денежных

средств, векселей, платежных и

расчетных документов

НКО запрещено заниматься

производственной, торговой и

страховой деятельностью (также как

и другим кредитным организациям)

5. Банковские группы и холдинги

Банковскиегруппы

Банковские

холдинги

не являющееся юридическим лицом

объединение юридических лиц, в

котором одно юридическое лицо или

несколько юридических лиц

находятся под контролем либо

значительным влиянием одной

кредитной организации

Пример: Группа ВТБ;

Банковская группа

«Лайф»

не являющееся юридическим лицом

объединение юридических лиц

(далее - участники банковского

холдинга), включающее хотя бы одну

кредитную организацию,

находящуюся под контролем одного

юридического лица, не являющегося

кредитной организацией

Союзы и ассоциации

кредитных организаций –

некоммерческие

организации

Указание Банка России от 27.11.2017 N 4618-У

«О методике определения доли банковской

деятельности в деятельности банковского холдинга»

Пример: ОАО

«Национальный

Банк «Траст»

Доля банковской

деятельности не

менее 40%

6. Общие сведения

Кредитная организация создается на основе любой формысобственности как хозяйственное общество

Граждане, незаконно осуществляющие банковские операции, несут в

установленном законом порядке гражданско-правовую (например,

ст. 835), административную (ст. 14.1) или уголовную ответственность

(ст. 172).

Лицензия на осуществление банковских операций выдаётся без

ограничения сроков её действия

Государственная корпорация развития "ВЭБ.РФ" вправе осуществлять

банковские операции на основании Федерального закона "О

государственной корпорации развития "ВЭБ.РФ".

7. Основное нормативное регулирование порядка регистрации КО

Федеральный закон от 02.12.1990 г. №395-1 «О банках и банковской деятельности» - Глава II. Порядокрегистрации кредитных организаций и лицензирования банковских операций

Федеральный закон от 08.08.2001 г. №129 «О государственной регистрации юридических лиц и

индивидуальных предпринимателей»

Инструкция Банка России от 02.04.2010 г. № 135-И «О порядке принятия Банком России решения о

государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских

операций»

Указание Банка России от 27.12.2018 N 5045-У «О порядке взаимодействия Центрального банка Российской

Федерации и Федеральной налоговой службы по вопросам государственной регистрации…"

Указание Банка России от 05.07.2002 N 1176-У «О бизнес-планах кредитных организаций»

Положение Банка России от 25 октября 2013 г. N 408-П "О порядке оценки соответствия квалификационным

требованиям и требованиям к деловой репутации лиц…"

8.

До регистрации иучреждения – проверка

наименования (Книга

государственной

регистрации кредитных

организаций, ответ – в

течении 5 рабочих дней)

Сообщение о

государственной

регистрации кредитной

организации публикуется в

«Вестнике Банка России»

Реестр выданных

кредитным организациям

лицензий на

осуществление банковских

операций подлежит

публикации Банком России

в «Вестнике Банка России»

не реже одного раза в год.

9.

Документы для государственной регистрации КО (в ТУ ЦБ):Срок рассмотрения – 3 месяца

• 1) заявление с ходатайством о государственной регистрации кредитной организации и выдаче лицензии

на осуществление банковских операций;

• 2) учредительный договор и устав;

• 3) бизнес—план, утвержденный собранием учредителей (участников) кредитной организации, протокол

собрания учредителей (участников), содержащий решения об утверждении устава кредитной

организации, а также кандидатур для назначения на должности руководителя кредитной организации и

главного бухгалтера кредитной организации;

• 4) документы об уплате государственной пошлины и лицензионного сбора;

• 5) документы для оценки финансового положения учредителей, в том числе аудиторские заключения и

документы для оценки деловой репутации;

• 6) документы, подтверждающие источники происхождения средств;

• 7) анкеты кандидатов на должности руководителя кредитной организации, главного бухгалтера,

заместителя главного бухгалтера, а также на должности тех же лиц филиалов кредитных организаций.

Центральный банк Российской Федерации самостоятельно запрашивает сведения о

государственной регистрации юридических лиц, являющихся учредителями

кредитной организации, о выполнении учредителями - юридическими лицами

обязательств перед бюджетами за последние три года.

• Банк России после принятия решения о государственной регистрации кредитной организации

направляет в уполномоченный регистрирующий орган сведения и документы, необходимые для

осуществления данным органом функций по ведению единого государственного реестра юридических

лиц.

10.

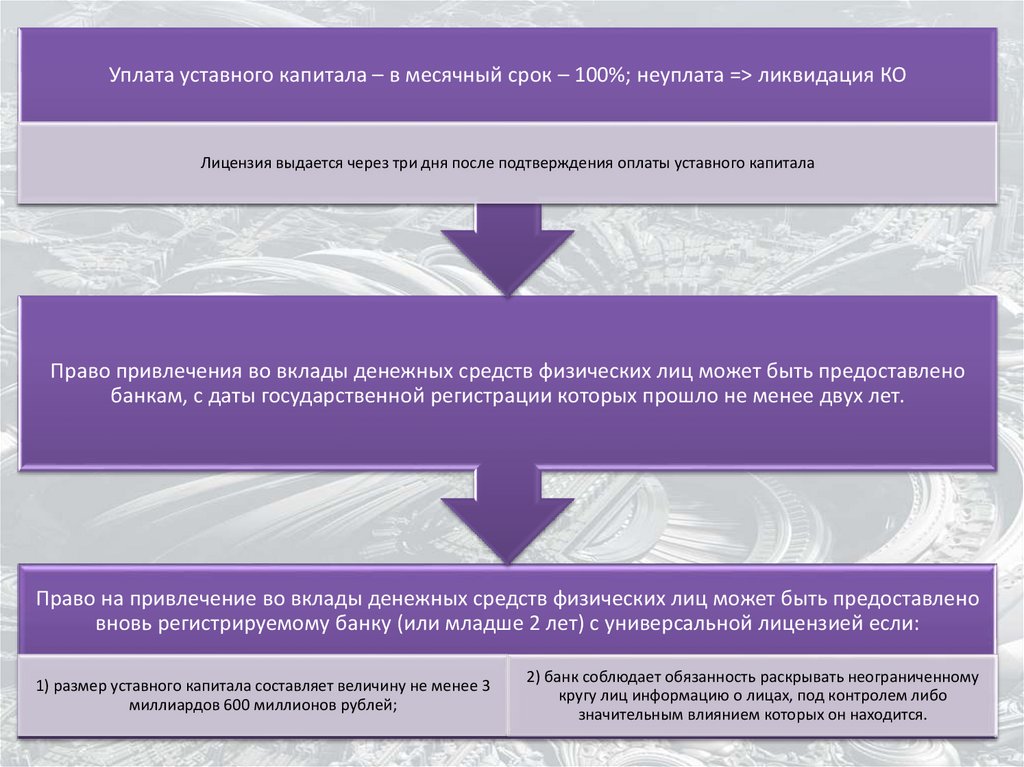

Уплата уставного капитала – в месячный срок – 100%; неуплата => ликвидация КОЛицензия выдается через три дня после подтверждения оплаты уставного капитала

Право привлечения во вклады денежных средств физических лиц может быть предоставлено

банкам, с даты государственной регистрации которых прошло не менее двух лет.

Право на привлечение во вклады денежных средств физических лиц может быть предоставлено

вновь регистрируемому банку (или младше 2 лет) с универсальной лицензией если:

1) размер уставного капитала составляет величину не менее 3

миллиардов 600 миллионов рублей;

2) банк соблюдает обязанность раскрывать неограниченному

кругу лиц информацию о лицах, под контролем либо

значительным влиянием которых он находится.

11.

1. Лицензии, выдаваемые созданномупутем учреждения банку:

• лицензия на осуществление банковских операций со средствами в рублях (без

права или с правом привлечения во вклады денежных средств физических лиц);

• лицензия на осуществление банковских операций со средствами в рублях и

иностранной валюте (без права или с правом привлечения во вклады денежных

средств физических лиц);

• лицензия на привлечение во вклады и размещение драгоценных металлов.

2. Лицензии, выдаваемые для

расширения деятельности банка, то

есть для уже действующей кредитной

организации:

• лицензия на осуществление банковских операций со средствами в рублях и

иностранной валюте (без права привлечения во вклады денежных средств

физических лиц), дающая возможность устанавливать корреспондентские

отношения с неограниченным количеством иностранных банков;

• лицензия на привлечение во вклады и размещение драгоценных металлов.

3. Лицензии, которые может получить

банк для расширения своей

деятельности не ранее чем через два

года после регистрации (при этом

проводится проверка деятельности

кредитной организации, в том числе

на соответствие требованиям к

участию в системе страхования

вкладов):

• лицензия на привлечение во вклады денежных средств физических лиц в рублях;

• лицензия на привлечение во вклады денежных средств физических лиц в рублях

и иностранной валюте;

• генеральная лицензия.

12.

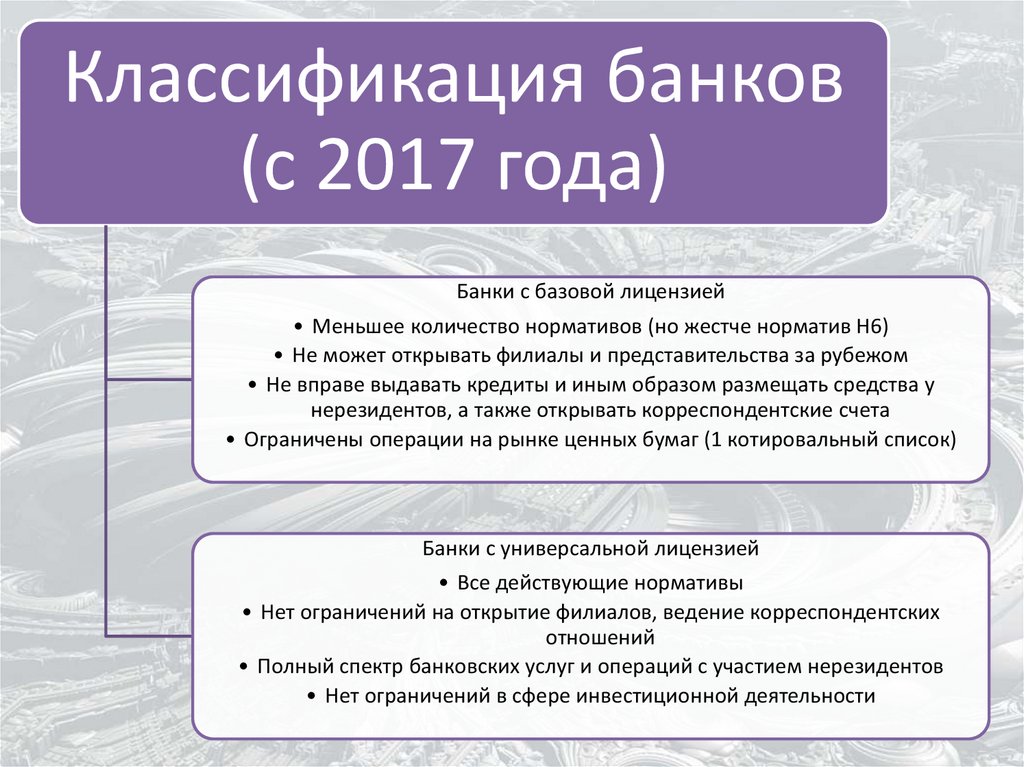

Классификация банков(с 2017 года)

Банки с базовой лицензией

• Меньшее количество нормативов (но жестче норматив Н6)

• Не может открывать филиалы и представительства за рубежом

• Не вправе выдавать кредиты и иным образом размещать средства у

нерезидентов, а также открывать корреспондентские счета

• Ограничены операции на рынке ценных бумаг (1 котировальный список)

Банки с универсальной лицензией

• Все действующие нормативы

• Нет ограничений на открытие филиалов, ведение корреспондентских

отношений

• Полный спектр банковских услуг и операций с участием нерезидентов

• Нет ограничений в сфере инвестиционной деятельности

13. Виды универсальных лицензий (п.8.8 Инструкции 135-И)

Созданному путем учреждения банку суниверсальной лицензией выдаются лицензии на

осуществление банковских операций:

универсальная лицензия

универсальная лицензия

на осуществление

на осуществление

банковских операций со

банковских операций со

средствами в рублях и

средствами в рублях (без

иностранной валюте (без

права привлечения во

права привлечения во

вклады денежных

вклады денежных

средств физических лиц

средств физических лиц)

и привлечения во

и на привлечение во

вклады и размещения

вклады и размещение

драгоценных металлов);

драгоценных металлов;

универсальная лицензия

на осуществление

банковских операций со

средствами в рублях и

иностранной валюте (с

правом привлечения во

вклады денежных

средств физических лиц)

и на привлечение во

вклады и размещение

драгоценных металлов;

универсальная лицензия

на осуществление

банковских операций со

средствами в рублях (без

права привлечения во

вклады денежных

средств физических лиц,

привлечения во вклады

и размещения

драгоценных металлов и

осуществления

инкассации денежных

средств, векселей,

платежных и расчетных

документов и кассового

обслуживания

физических и

юридических лиц);

универсальная лицензия

на осуществление

банковских операций со

средствами в рублях и

иностранной валюте и

на привлечение во

вклады и размещение

драгоценных металлов

(без права привлечения

во вклады денежных

средств физических лиц

и осуществления

инкассации денежных

средств, векселей,

платежных и расчетных

документов и кассового

обслуживания

физических и

юридических лиц).

14. Виды базовых лицензий (п.8.9 Инструкции 135-И)

Созданному путем учреждения банку с базовойлицензией выдаются лицензии на осуществление

банковских операций:

базовая лицензия на

осуществление банковских

операций со средствами в

рублях (без права

привлечения во вклады

денежных средств

физических лиц и

привлечения во вклады и

размещения драгоценных

металлов);

базовая лицензия на

осуществление банковских

операций со средствами в

рублях и иностранной

валюте (без права

привлечения во вклады

денежных средств

физических лиц) и на

привлечение во вклады и

размещение драгоценных

металлов;

базовая лицензия на

базовая лицензия на

осуществление банковских

осуществление банковских

операций со средствами в

операций со средствами в

рублях (без права

рублях и иностранной

привлечения во вклады

валюте и на привлечение во

денежных средств

вклады и размещение

физических лиц,

драгоценных металлов (без

привлечения во вклады и

права привлечения во

размещения драгоценных

вклады денежных средств

металлов и осуществления

физических лиц и

инкассации денежных

осуществления инкассации

средств, векселей,

денежных средств, векселей,

платежных и расчетных

платежных и расчетных

документов и кассового

документов и кассового

обслуживания физических и обслуживания физических и

юридических лиц);

юридических лиц).

15. Виды лицензий небанковских КО (п.8.10 Инструкции 135-И)

Созданной путем учреждения небанковской кредитнойорганизации в зависимости от ее вида выдаются

лицензии на осуществление банковских операций:

лицензия на

осуществление

банковских операций со

средствами в рублях или

со средствами в рублях и

иностранной валюте для

расчетных небанковских

кредитных организаций

лицензия на

осуществление

банковских операций со

средствами в рублях или

со средствами в рублях и

иностранной валюте для

небанковских кредитных

организаций,

осуществляющих

депозитно-кредитные

операции

лицензия на

осуществление

банковских операций со

средствами в рублях или

лицензия на

со средствами в рублях и

осуществление

иностранной валюте для

банковских операций

небанковских кредитных

для небанковских

организаций, имеющих

кредитных организаций право на осуществление

центральных

переводов денежных

контрагентов

средств без открытия

банковских счетов и

связанных с ними иных

банковских операций

16.

выполнять требования о предоставленииинформации об участниках и их группах

(аффилированных лицах);

не иметь задолженности перед федеральным

бюджетами и фондами;

иметь организационную структуру (включающую

службу внутреннего контроля), соответствующую

масштабам проводимых кредитной организацией

операций и принимаемым рискам;

Кредитная организация для расширения

деятельности путем получения лицензий на

осуществление банковских операций в течение

последних шести месяцев должна:

выполнять квалификационные требования к членам

совета директоров и руководителям кредитной

организации;

соблюдать технические требования, установленные

Банком России для осуществления банковских

операций;

выполнять обязательные резервные

требования Банка России и не иметь просроченных

денежных обязательств перед Банком России;

относиться к классификационной группе 1 или

классификационной группе 2 (для банка)

относиться к категории финансово стабильных

кредитных организаций (для нко)

17.

слиянияпреобразования

выделения

Реорганизация

кредитной

организации

может быть

осуществлена в

форме:

присоединения

разделения

18.

Ликвидация КОПринудительная

Добровольная

Указание Банка России от 08.02.2010 N 2395-У (ред. от

09.01.2018) «О перечне сведений и документов, необходимых

для осуществления государственной регистрации кредитной

организации в связи с ее ликвидацией, а также порядке их

представления в Банк России»

Государственная регистрация кредитной организации в связи с

ее ликвидацией осуществляется в течение 45 рабочих дней со

дня представления документов

В случае аннулирования или отзыва лицензии на осуществление

банковских операций кредитная организация в течение 15 дней

со дня принятия такого решения возвращает указанную

лицензию в Банк России

19. Спасибо за внимание!

Подготовил:Исмаилов Исмаил Шапурович

преподаватель Департамента ПРЭД

Финансового университета при Правительстве РФ

ishismailov@fa.ru

8-967-167-77-66