Экономика

ЭкономикаПохожие презентации:

")

Оценка текущей ситуации. Ограничения, тренды, вызовы. Сценарии развития

1.

Министерство экономического развитияРоссийской Федерации

Оценка текущей ситуации.

Ограничения, тренды, вызовы.

Сценарии развития

Июнь 2022 г.

2.

2Оглавление

3.

1.ОГРАНИЧЕНИЯ РАЗВИТИЯ, ВЫТЕКАЮЩИЕ ИЗ САНКЦИЙ1

Торговые ограничения

23%

24%

Полный запрет на экспорт

товаров из России

Полный запрет на импорт

товаров в Россию

(более 500 товаров)

50%

под угрозой

3

(более 2

Экспорт

Импорт

493 $ млрд

294 $ млрд

600 товаров)

56%

под угрозой

4.

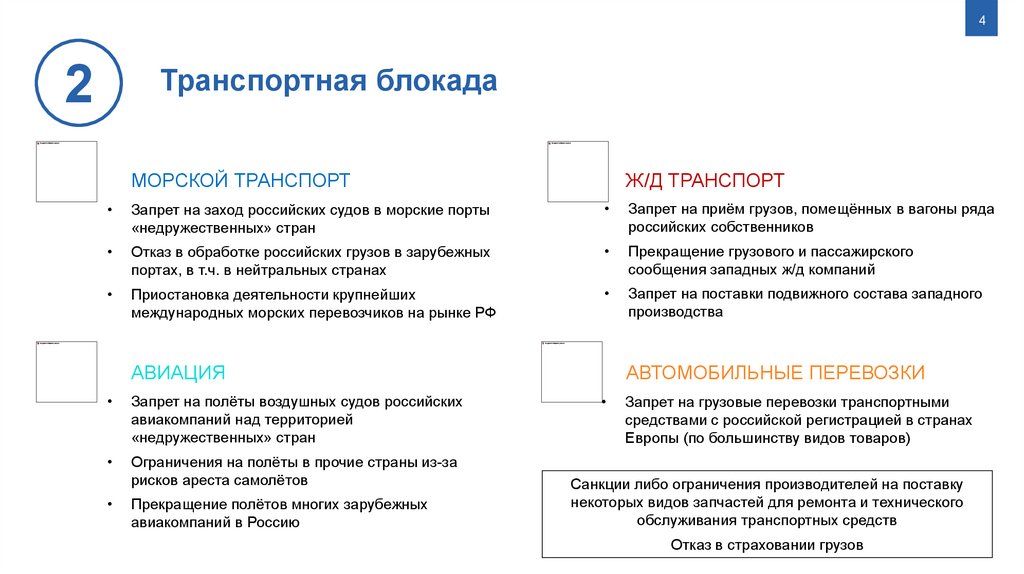

4Транспортная блокада

2

МОРСКОЙ ТРАНСПОРТ

Ж/Д ТРАНСПОРТ

Запрет на заход российских судов в морские порты

«недружественных» стран

Запрет на приём грузов, помещённых в вагоны ряда

российских собственников

Отказ в обработке российских грузов в зарубежных

портах, в т.ч. в нейтральных странах

Прекращение грузового и пассажирского

сообщения западных ж/д компаний

Приостановка деятельности крупнейших

международных морских перевозчиков на рынке РФ

Запрет на поставки подвижного состава западного

производства

АВИАЦИЯ

Запрет на полёты воздушных судов российских

авиакомпаний над территорией

«недружественных» стран

Ограничения на полёты в прочие страны из-за

рисков ареста самолётов

Прекращение полётов многих зарубежных

авиакомпаний в Россию

АВТОМОБИЛЬНЫЕ ПЕРЕВОЗКИ

Запрет на грузовые перевозки транспортными

средствами с российской регистрацией в странах

Европы (по большинству видов товаров)

Санкции либо ограничения производителей на поставку

некоторых видов запчастей для ремонта и технического

обслуживания транспортных средств

Отказ в страховании грузов

5.

53

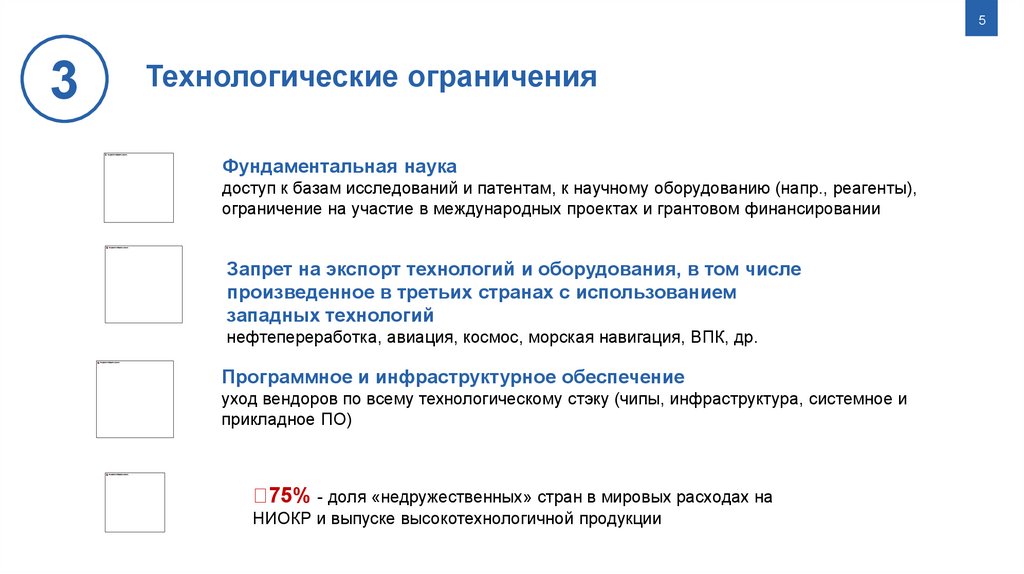

Технологические ограничения

Фундаментальная наука

доступ к базам исследований и патентам, к научному оборудованию (напр., реагенты),

ограничение на участие в международных проектах и грантовом финансировании

Запрет на экспорт технологий и оборудования, в том числе

произведенное в третьих странах с использованием

западных технологий

нефтепереработка, авиация, космос, морская навигация, ВПК, др.

Программное и инфраструктурное обеспечение

уход вендоров по всему технологическому стэку (чипы, инфраструктура, системное и

прикладное ПО)

75% - доля «недружественных» стран в мировых расходах на

НИОКР и выпуске высокотехнологичной продукции

6.

64

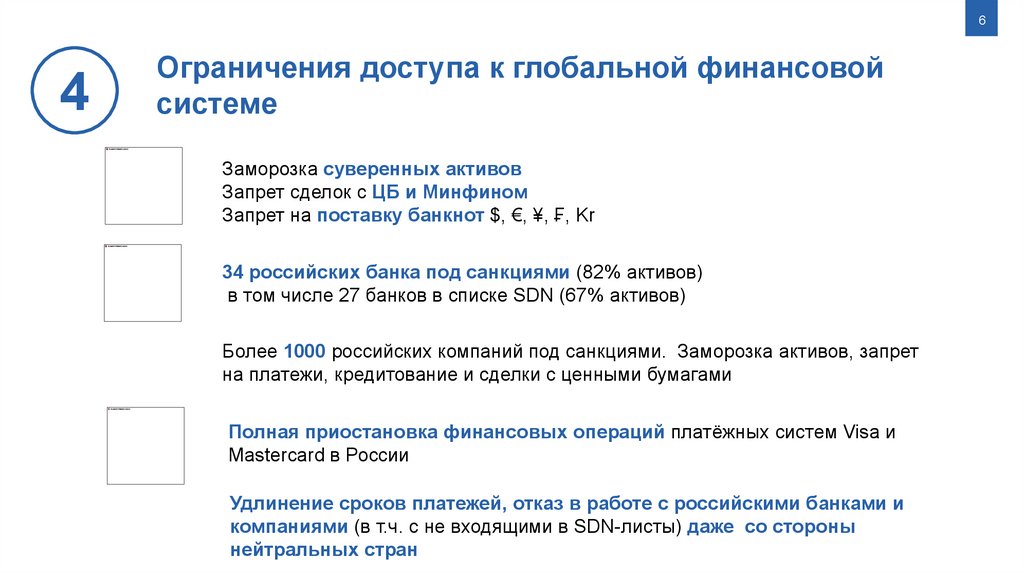

Ограничения доступа к глобальной финансовой

системе

Заморозка суверенных активов

Запрет сделок с ЦБ и Минфином

Запрет на поставку банкнот $, €, ¥, ₣, Kr

34 российских банка под санкциями (82% активов)

в том числе 27 банков в списке SDN (67% активов)

Более 1000 российских компаний под санкциями. Заморозка активов, запрет

на платежи, кредитование и сделки с ценными бумагами

Полная приостановка финансовых операций платёжных систем Visa и

Mastercard в России

Удлинение сроков платежей, отказ в работе с российскими банками и

компаниями (в т.ч. с не входящими в SDN-листы) даже со стороны

нейтральных стран

7.

75

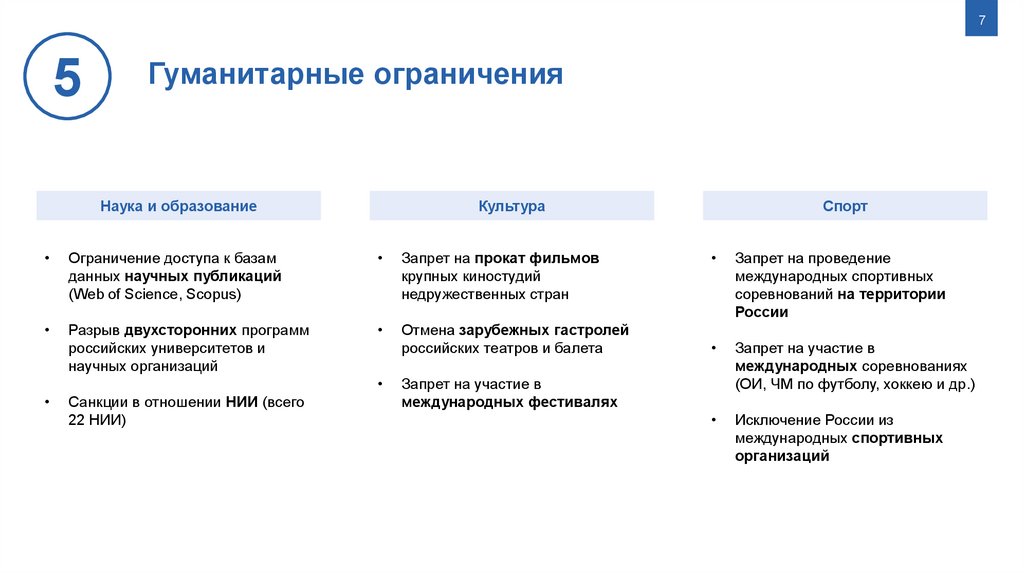

Гуманитарные ограничения

Наука и образование

Культура

Ограничение доступа к базам

данных научных публикаций

(Web of Science, Scopus)

Запрет на прокат фильмов

крупных киностудий

недружественных стран

Разрыв двухсторонних программ

российских университетов и

научных организаций

Отмена зарубежных гастролей

российских театров и балета

Санкции в отношении НИИ (всего

22 НИИ)

Спорт

Запрет на проведение

международных спортивных

соревнований на территории

России

Запрет на участие в

международных соревнованиях

(ОИ, ЧМ по футболу, хоккею и др.)

Исключение России из

международных спортивных

организаций

Запрет на участие в

международных фестивалях

8.

86

Неопределённость

Динамический характер санкций: донастройка по мере адаптации

к ним российской экономики

Неопределенные формулировки уже введенных санкций,

позволяющие произвольно подгонять под них разный круг товаров и

технологий

EXIT

Уход или приостановка деятельности западных компаний в РФ на

неопределенный срок

Сложности во взаимодействии с нейтральными странами из-за

опасения вторичных санкций

9.

2.ТРЕНДЫ И РИСКИ 1/31

Сжатие экспорта

Переориентация на новые рынки с

потерей объемов

Удорожание логистики и продажа

с дисконтом к мировым ценам

(в моменте дисконт Urals к Brent 30

долларов)

В плохом сценарии – снижение

экспорта в реальном выражении

на 23% в 2022 году, на 13% к 2021

в 2030

Сжатие части экспортно

ориентированных отраслей

(до - 6 п.п. к ВВП в плохом сценарии)

9

2

Изменение

направления грузои пассажиропотоков

Дефицит пропускных и провозных

мощностей на Востоке и профицит на

Западе

3

Сжатие импорта

Удорожание импорта за счет

транспортно-логистической

составляющей

Снижение стандартов качества

импортируемой продукции

Отсутствие альтернативных

поставщиков для части критического

импорта

Сжатие производства вследствие

нехватки импорта (доля импорта в

промежуточном потреблении 32%)

В плохом сценарии – снижение

импорта в реальном выражении на

32% в 2022 году, на 19% в 2030 (к 2021)

10.

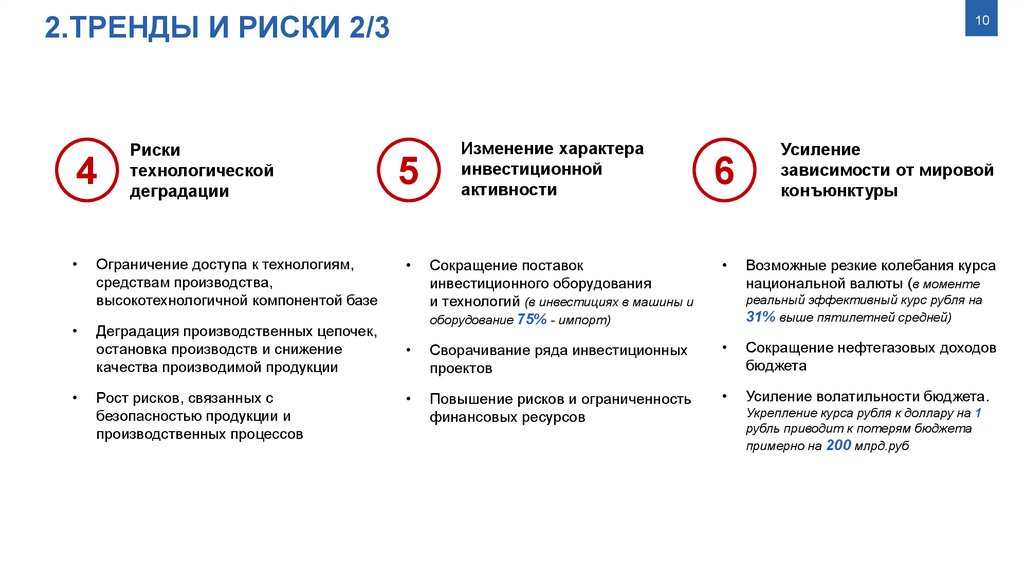

2.ТРЕНДЫ И РИСКИ 2/34

Риски

технологической

деградации

Ограничение доступа к технологиям,

средствам производства,

высокотехнологичной компонентой базе

Деградация производственных цепочек,

остановка производств и снижение

качества производимой продукции

Рост рисков, связанных с

безопасностью продукции и

производственных процессов

10

5

Изменение характера

инвестиционной

активности

6

Усиление

зависимости от мировой

конъюнктуры

Сокращение поставок

инвестиционного оборудования

и технологий (в инвестициях в машины и

оборудование 75% - импорт)

Возможные резкие колебания курса

национальной валюты (в моменте

Сворачивание ряда инвестиционных

проектов

Сокращение нефтегазовых доходов

бюджета

Повышение рисков и ограниченность

финансовых ресурсов

Усиление волатильности бюджета.

реальный эффективный курс рубля на

31% выше пятилетней средней)

Укрепление курса рубля к доллару на 1

рубль приводит к потерям бюджета

примерно на 200 млрд.руб

11.

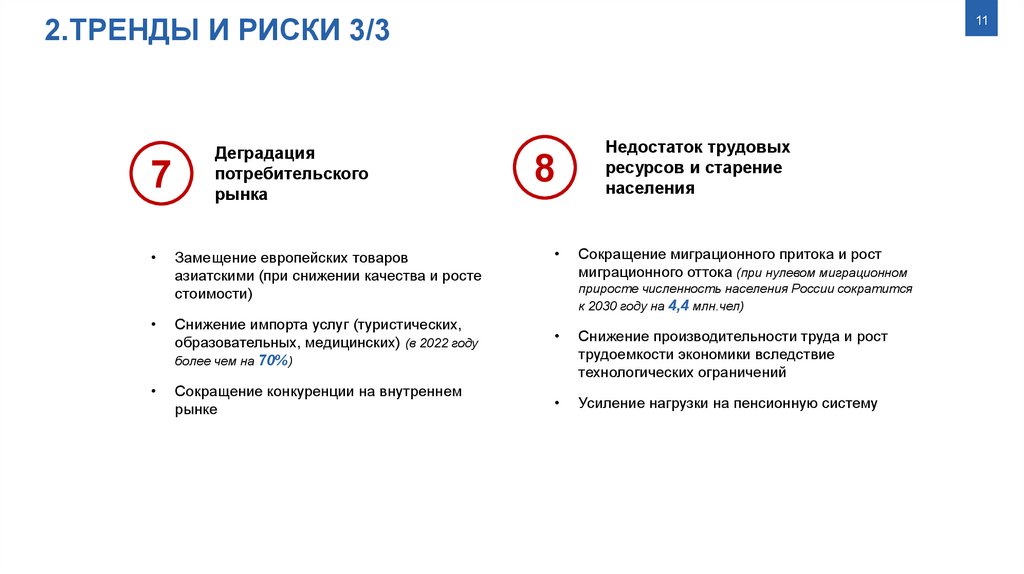

2.ТРЕНДЫ И РИСКИ 3/37

Деградация

потребительского

рынка

Замещение европейских товаров

азиатскими (при снижении качества и росте

стоимости)

11

8

Недостаток трудовых

ресурсов и старение

населения

Сокращение миграционного притока и рост

миграционного оттока (при нулевом миграционном

приросте численность населения России сократится

к 2030 году на 4,4 млн.чел)

Снижение импорта услуг (туристических,

образовательных, медицинских) (в 2022 году

более чем на 70%)

Снижение производительности труда и рост

трудоемкости экономики вследствие

технологических ограничений

Сокращение конкуренции на внутреннем

рынке

Усиление нагрузки на пенсионную систему

12.

3. ЗАДАЧИ12

1. Переориентация экспортных потоков

Поиск новых рынков и переориентация на них

Новая транспортная инфраструктура

Финансовая инфраструктура для ВЭД

Переход от FOB к CIF или DAP, создание собственной системы трейдеров

Продаем много, но дешево или меньше, но дороже?

Возникновение избыточных мощностей. Как управляем сжатием?

По каждой отрасли надо четко определить, какие объемы и в какие сроки возможно

переориентировать на новые рынки (внешние и внутренний)

Сформировать запрос на параметры транспортно-логистической инфраструктуры

12

13.

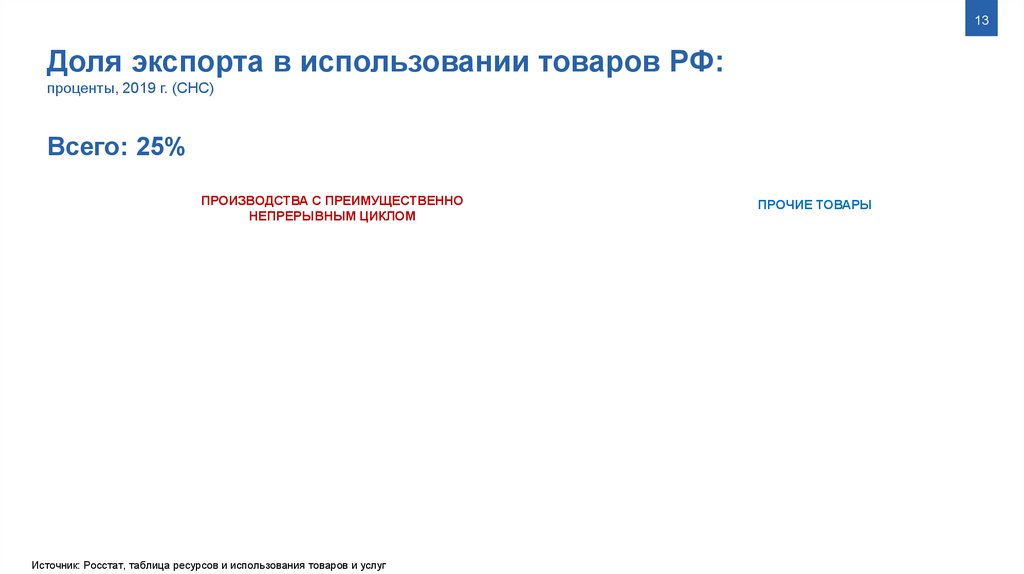

13Доля экспорта в использовании товаров РФ:

проценты, 2019 г. (СНС)

Всего: 25%

ПРОИЗВОДСТВА С ПРЕИМУЩЕСТВЕННО

НЕПРЕРЫВНЫМ ЦИКЛОМ

Источник: Росстат, таблица ресурсов и использования товаров и услуг

ПРОЧИЕ ТОВАРЫ

14.

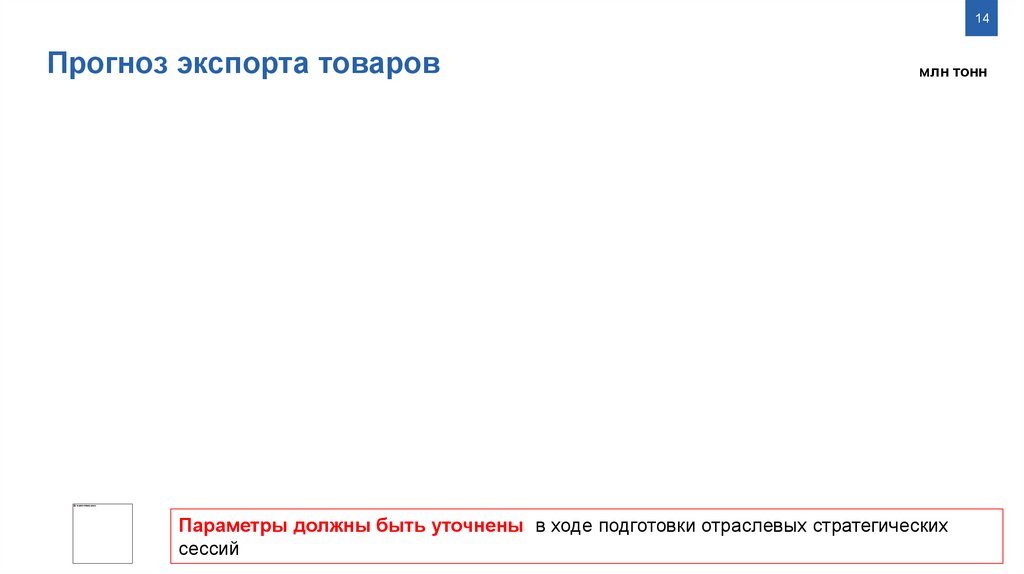

14Прогноз экспорта товаров

млн тонн

Параметры должны быть уточнены в ходе подготовки отраслевых стратегических

сессий

15.

15Задачи

2. Новое импортозамещение

Переориентация импортных потоков: что возможно заменить, а что нет?

Невозможно заместить внутренним производством весь объем импорта.

Каковы критерии приоретизации проектов импортозамещения?

Изменение стандартов и технологии производства.

Какие производства будут потеряны?

Возможности для точек роста:

• Заполнение ниш, оставленных иностранными игроками

• Переориентация спроса на услуги с зарубежных рынков на внутренний

По каждой отрасли определяется набор конкретных проектов с индикаторами,

сроками, контрольными точками

15

16.

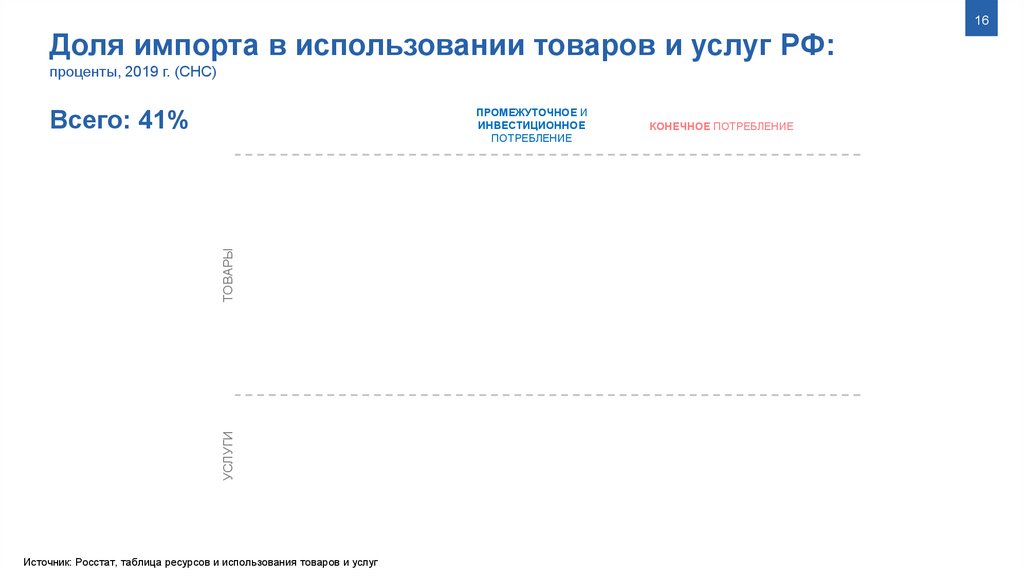

16Доля импорта в использовании товаров и услуг РФ:

проценты, 2019 г. (СНС)

Всего: 41%

УСЛУГИ

ТОВАРЫ

ПРОМЕЖУТОЧНОЕ И

ИНВЕСТИЦИОННОЕ

ПОТРЕБЛЕНИЕ

Источник: Росстат, таблица ресурсов и использования товаров и услуг

КОНЕЧНОЕ ПОТРЕБЛЕНИЕ

17.

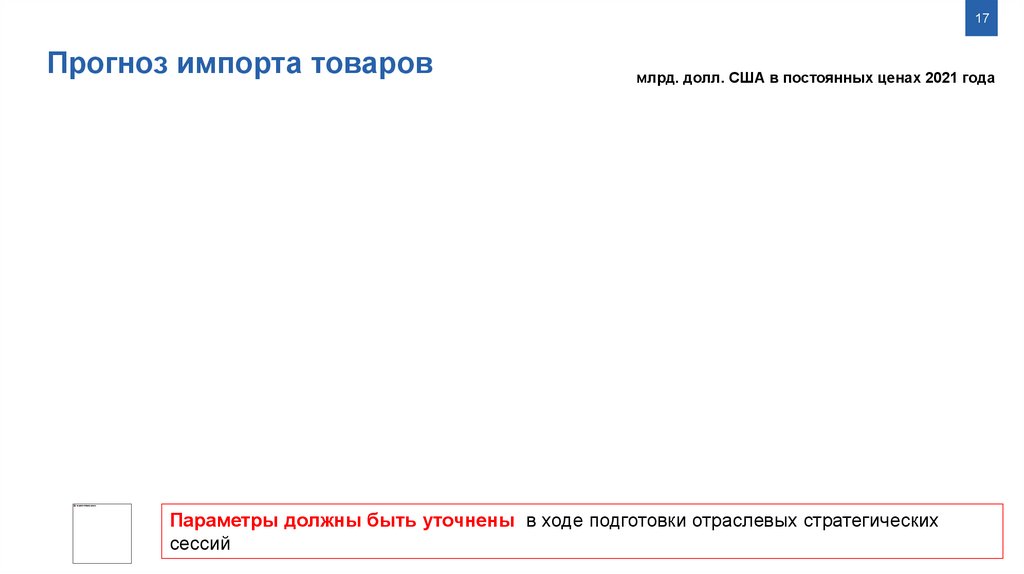

17Прогноз импорта товаров

млрд. долл. США в постоянных ценах 2021 года

Параметры должны быть уточнены в ходе подготовки отраслевых стратегических

сессий

18.

183. Технологическая политика

Где можем сохранить и развить собственные передовые

технологии

Где можем скопировать технологии

Где можем заменить западные технологии на доступные «менее

санкционные» аналоги, в том числе со снижением технологической планки

Где можем развивать технологии в кооперации с нейтральными странами

Где должны «управлять отставанием» – снижать стандарты

производства, отказываться от производства

По каждой отрасли определяется набор конкретных проектов с индикаторами,

сроками, контрольными точками

18

19.

194. Инвестиционная политика

Крупные экспортно ориентированные производственные проекты

перестают быть драйвером экономики

Потребности в инвестициях в инфраструктуру для разворота на

восток, в проекты импортозамещения

Ресурсы на инвестиции: как решаем проблемы недостаточного

размера финансового рынка и межотраслевого перетока капитала

Ревизия приоритетов бюджетных инвестиций и инвестиций

государственных компаний

Новый инвестрежим для производственных компаний

19

20.

205. Развитие финансового рынка

Полный спектр услуг для ВЭД: платежи, страхование и

перестрахование, валютные пары, расчеты в национальных валютах,

национальные биржевые индикаторы

Западные рынки капитала закрыты. Необходим полноценный

рынок капитала для обеспечения инвестиционными ресурсами,

межотраслевого перетока

Развитие долгосрочных и производных инструментов

20

21.

216. Институты

Предпринимательский климат и защита предпринимательства

Минимизация нерыночных вмешательств в механизм

ценообразования

Конкурентная политика в новых условиях:

• Поддержка и развитие конкуренции на внутреннем рынке

• Пределы и масштабы конкуренции на экспортных

направлениях

Институциональная структура экономики: соотношение в экономике

государственного и частного сектора, крупного бизнеса и МСП,

публичных и непубличных компаний

21

22.

227. Трудовые ресурсы

Сохранение привлекательности

страны для мигрантов

Численность населения РФ,

на конец года

Сокращение оттока

квалифицированных специалистов

Повышение внутренней мобильности

-5,3

млн чел.

22

23.

238. Интеграция

Сохранение максимальной открытости экономики, снятие торговых

барьеров там, где возможно

Развитие интеграции ЕАЭС – не только торговля, но и производственная

кооперация

Повышение привлекательности ЕАЭС для участников (в том числе особый

доступ к российским ресурсам)

Повышение привлекательности ЕАЭС в целом как торгового партнера для

третьих стран

По каждой отрасли определяется набор конкретных проектов с зарубежными

странами с индикаторами, сроками, контрольными точками

23

24.

248. Бюджетно-налоговая и денежно-кредитная политика

Старые механизмы сглаживания влияния внешней конъюнктуры на курс рубля и

доходы бюджета больше не работают:

Нужно ли новое бюджетное правило и для чего?

Механизмы сглаживания колебаний: накопления? налоговая система?

управление внутренним долгом?

Возвращаемся к жизни в условиях колебаний доходов и расходов?

Меняем ли параметры ДКП (целевой уровень инфляции, реакцию на отклонение

инфляции от таргета)?

Нужны ли изменения в налоговой системе для стимулирования структурной

перестройки экономики?

24

25.

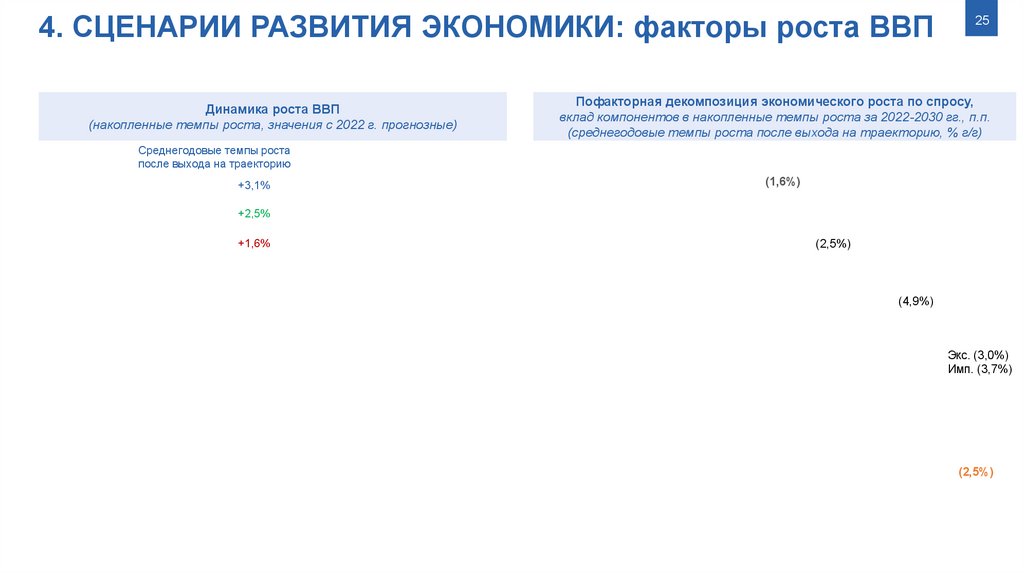

4. СЦЕНАРИИ РАЗВИТИЯ ЭКОНОМИКИ: факторы роста ВВПДинамика роста ВВП

(накопленные темпы роста, значения с 2022 г. прогнозные)

25

25

Пофакторная декомпозиция экономического роста по спросу,

вклад компонентов в накопленные темпы роста за 2022-2030 гг., п.п.

(среднегодовые темпы роста после выхода на траекторию, % г/г)

Среднегодовые темпы роста

после выхода на траекторию

+3,1%

(1,6%)

+2,5%

+1,6%

(2,5%)

(4,9%)

Экс. (3,0%)

Имп. (3,7%)

(2,5%)

26.

4. СЦЕНАРИИ РАЗВИТИЯ ЭКОНОМИКИ: прогнозпоказателей ВВП

26

реальные темпы, в % г/г

Параметры должны быть уточнены по итогам отраслевых стратегических сессий

26

27.

4. СЦЕНАРИИ РАЗВИТИЯ ЭКОНОМИКИ : темпы ростаотраслей

27

Реальные среднегодовые темпы роста ВДС, %

Параметры должны быть уточнены в ходе подготовки отраслевых стратегических сессий

28.

4. СЦЕНАРИИ РАЗВИТИЯ ЭКОНОМИКИ: сдвиги в отраслевойструктуре

растущий спрос

"импортозамещение"

"перестройка цепочек"

сильные ограничения

по предложению

"управляемое сжатие"

слабые ограничения

по предложению

сильные ограничения

по спросу

"переориентация"

28

29.

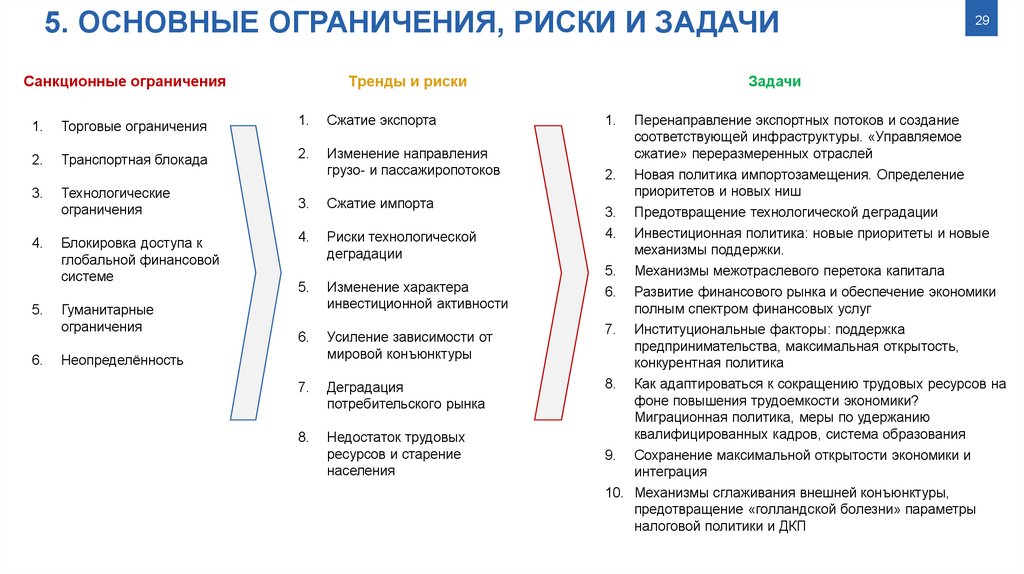

5. ОСНОВНЫЕ ОГРАНИЧЕНИЯ, РИСКИ И ЗАДАЧИСанкционные ограничения

Тренды и риски

29

Задачи

1.

Торговые ограничения

1.

Сжатие экспорта

1.

2.

Транспортная блокада

2.

Изменение направления

грузо- и пассажиропотоков

Перенаправление экспортных потоков и создание

соответствующей инфраструктуры. «Управляемое

сжатие» переразмеренных отраслей

2.

Новая политика импортозамещения. Определение

приоритетов и новых ниш

3.

Предотвращение технологической деградации

4.

Инвестиционная политика: новые приоритеты и новые

механизмы поддержки.

5.

Механизмы межотраслевого перетока капитала

6.

Развитие финансового рынка и обеспечение экономики

полным спектром финансовых услуг

3.

4.

5.

6.

Технологические

ограничения

Блокировка доступа к

глобальной финансовой

системе

Гуманитарные

ограничения

3.

Сжатие импорта

4.

Риски технологической

деградации

5.

Изменение характера

инвестиционной активности

6.

Усиление зависимости от

мировой конъюнктуры

7.

Институциональные факторы: поддержка

предпринимательства, максимальная открытость,

конкурентная политика

7.

Деградация

потребительского рынка

8.

8.

Недостаток трудовых

ресурсов и старение

населения

Как адаптироваться к сокращению трудовых ресурсов на

фоне повышения трудоемкости экономики?

Миграционная политика, меры по удержанию

квалифицированных кадров, система образования

9.

Сохранение максимальной открытости экономики и

интеграция

Неопределённость

10. Механизмы сглаживания внешней конъюнктуры,

предотвращение «голландской болезни» параметры

налоговой политики и ДКП