Финансы

ФинансыПохожие презентации:

Депозиты и вклады. 7 урок

1.

7-й урок на старте,приготовились!

2.

Тема урока…3.

Депозиты и вклады4.

Начало начал«Храмовый» период развития

банковской деятельности

5.

Интересный факт6.

808 г., Северная Италия –создание примитивного банка,

в котором можно было хранить

на депозите наличные деньги

Конец XII века, Венеция –

более развитые банковские

системы появились для сбора и

контроля над налогами

7.

Лайфхаки по выборудепозита

8.

1Выбор срока депозита

Банки предлагают открыть депозит

на разные сроки: от одного месяца

до одного года и больше

9.

2Обращайте внимание на

Возможность довложения

Возможность частичного снятия

Возможность досрочного закрытия депозита

В каких случаях налагаются штрафы и санкции

Процентные ставки

10.

Главная цельоткрытия депозита –

это получение

пассивного дохода

11.

3Если хотите получить наибольшую

прибыль и цель ваша глобальная,

то стоит рассмотреть самую

высокую годовую ставку, которую

может предложить вам банк

12.

4Выбирайте банк

тщательно

Банк должен быть надежным

13.

А вы знаете,что существует

3 вида депозита?

14.

1Депозит с возможностью

вкладывать и снимать

свои вложения в любой

момент

Это очень удобно довложить

средства когда имеется излишек

на руках и снять их при

необходимости в любой момент.

15.

2Депозит

с довложением

Ты не можешь снять свои вложение

на определенный срок (согласно

договору, который подписывается

между банком и клиентом.

16.

3Долгосрочный

депозит

Ты можешь использовать для

определенной цели - ты не можешь

не вложить не снять средства с

депозита на определенный срок.

17.

Вклад скапитализацией

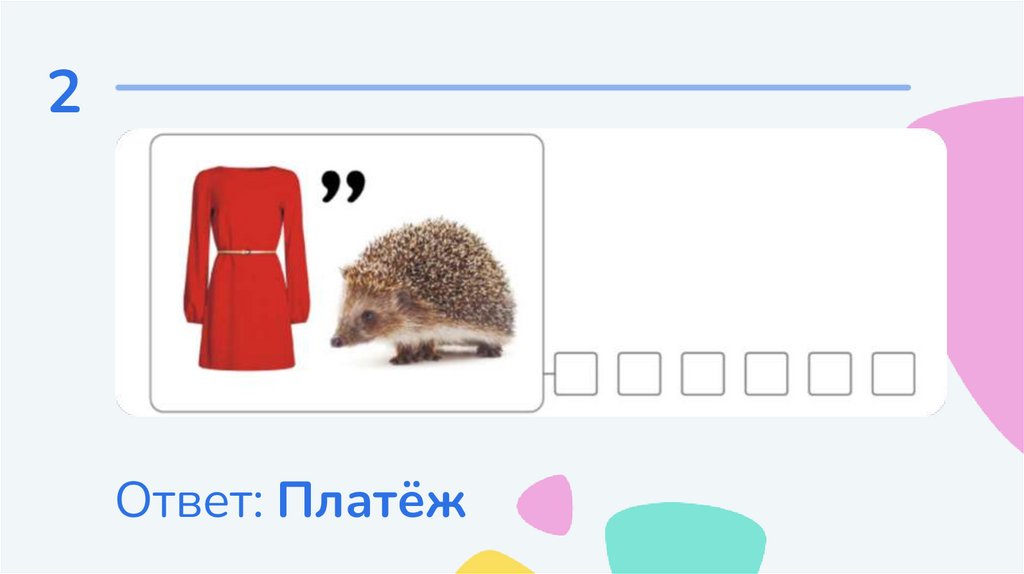

Это вид вклада, по которому

начисленные проценты

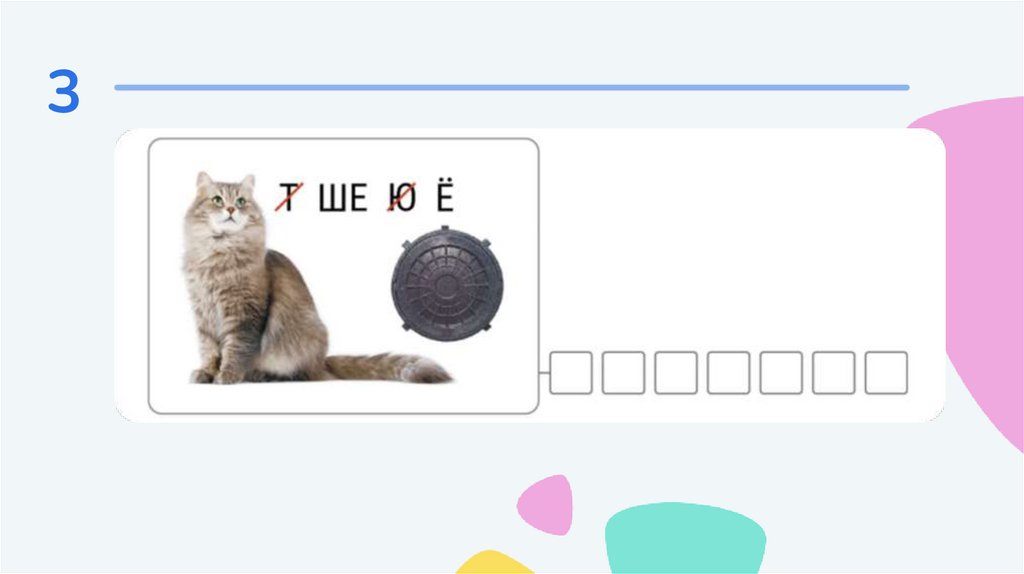

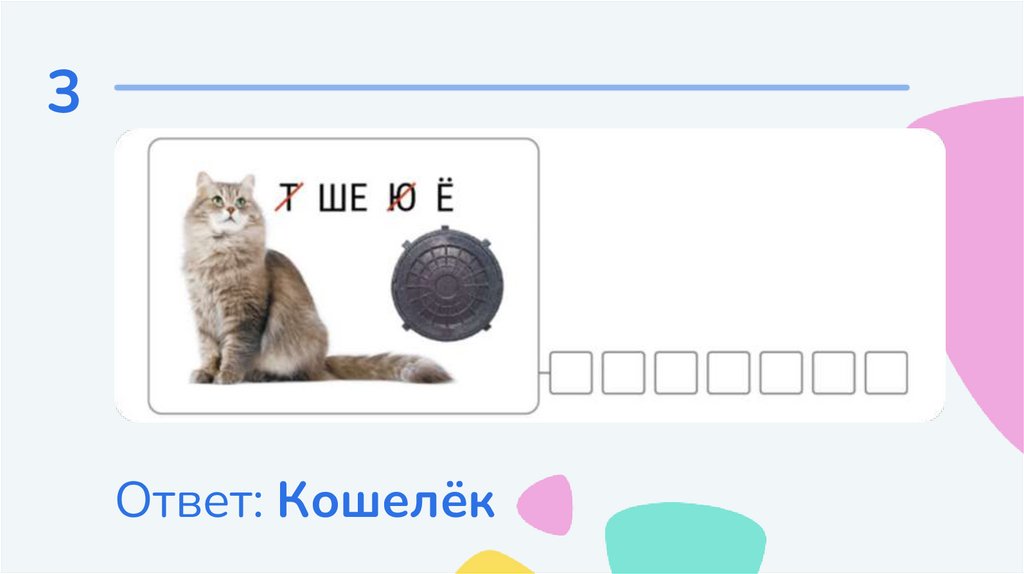

периодически присоединяются к

основной сумме вклада (т.е.

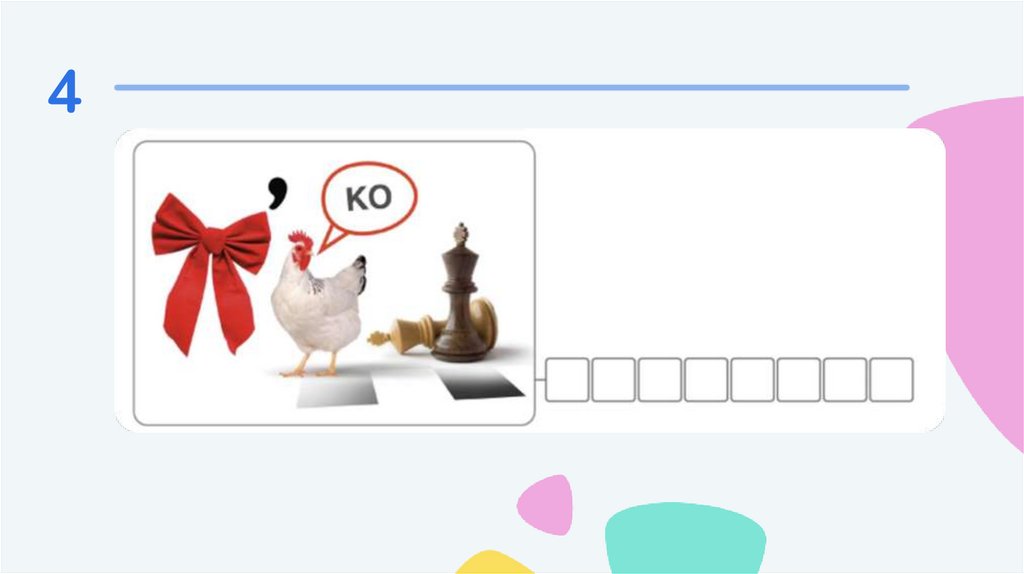

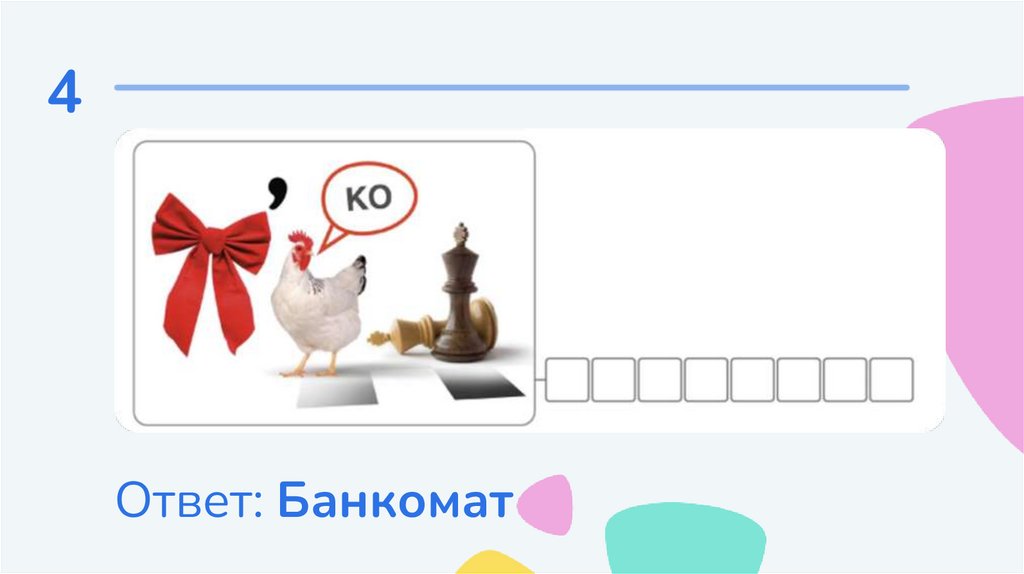

капитализируются), максимально

увеличивая его доходность

18.

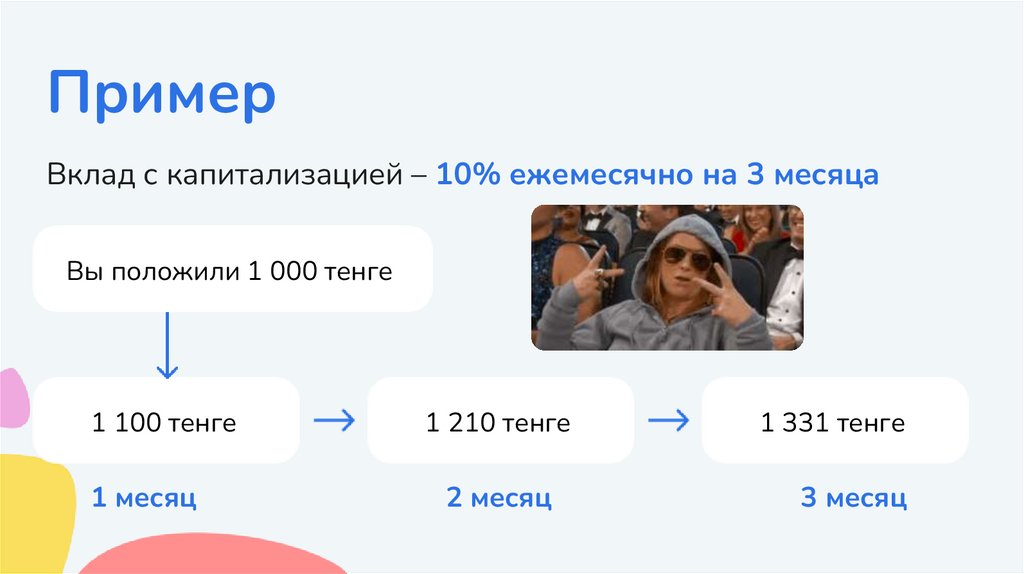

ПримерВклад с капитализацией – 10% ежемесячно на 3 месяца

Вы положили 1 000 тенге

1 100 тенге

1 месяц

1 210 тенге

2 месяц

1 331 тенге

3 месяц

19.

Плюсы и минусы вкладас капитализацией

20.

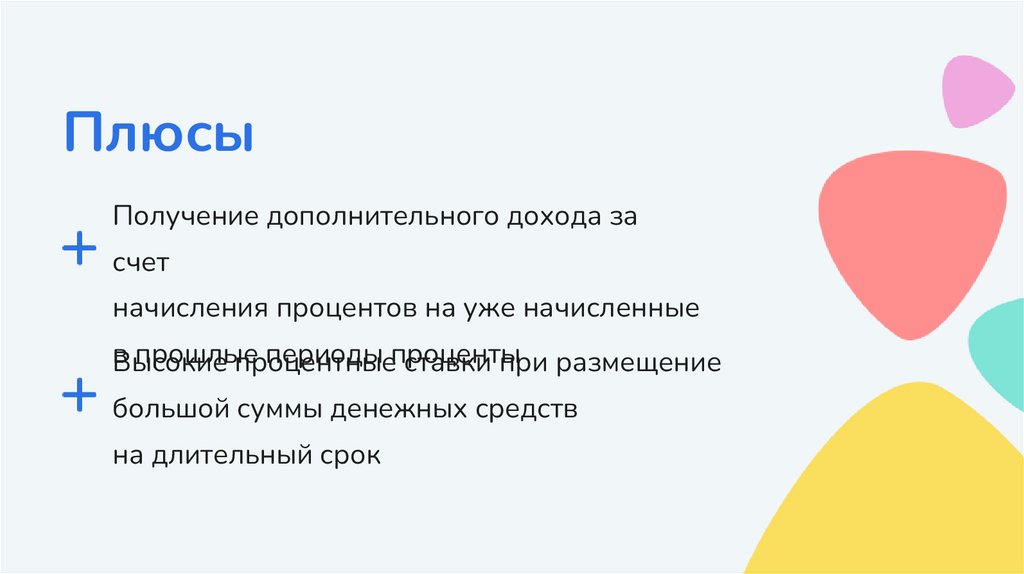

ПлюсыПолучение дополнительного дохода за

счет

начисления процентов на уже начисленные

в

прошлые

периоды проценты

Высокие

процентные

ставки при размещение

большой суммы денежных средств

на длительный срок

21.

МинусыВкладчик не может каждый месяц

получить проценты, а лишь в конце срока

вклада, или ежеквартально

Во всех банках при досрочном

расторжении вклада по желанию

вкладчика во время действия договора все

начисленные и капитализированные

проценты перечисляются по ставке,

которая действует по текущим счетам

банка

22.

Посчитаем процентыпо вкладу вместе!

23.

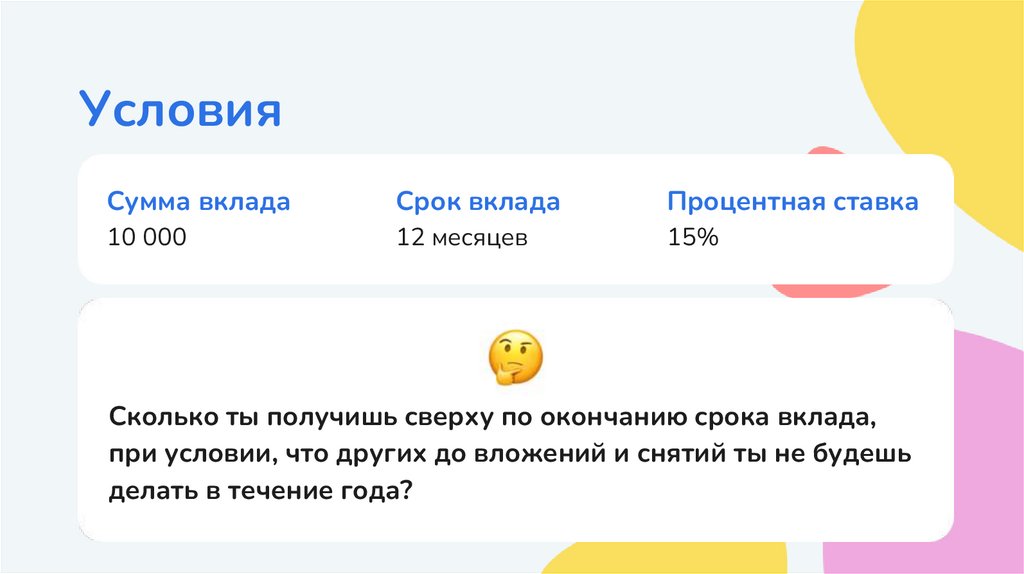

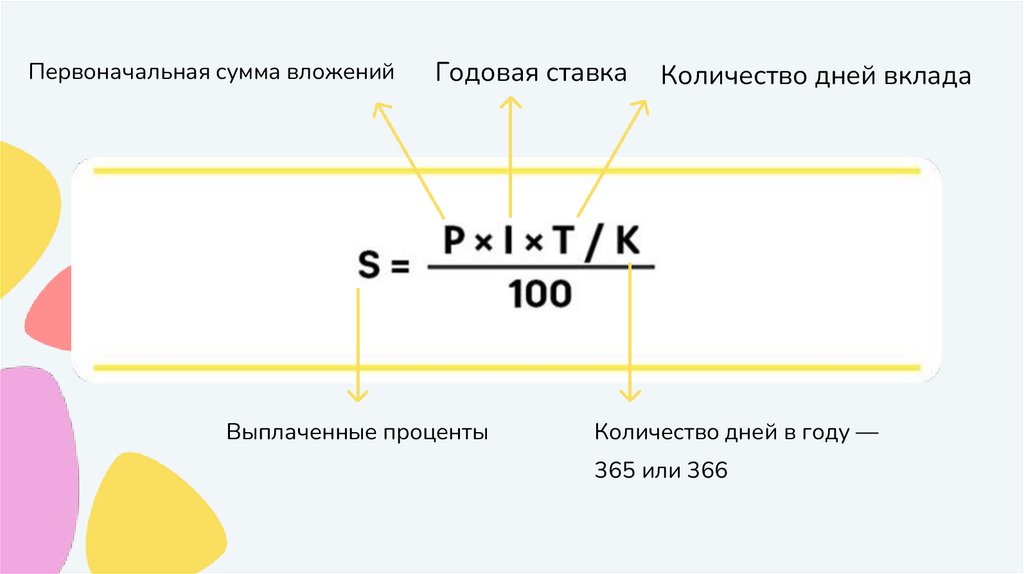

УсловияСумма вклада

Срок вклада

Процентная ставка

10 000

12 месяцев

15%

Сколько ты получишь сверху по окончанию срока вклада,

при условии, что других до вложений и снятий ты не будешь

делать в течение года?

24.

Первоначальная сумма вложенийГодовая ставка

Выплаченные проценты

Количество дней вклада

Количество дней в году —

365 или 366

25.

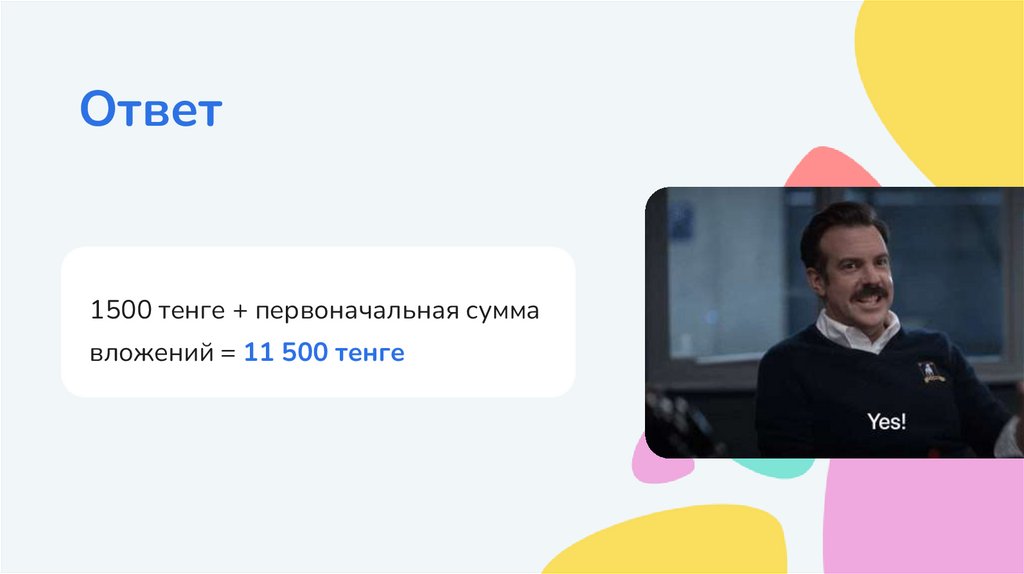

Ответ1500 тенге + первоначальная сумма

вложений = 11 500 тенге

26.

Депозит «Моя цель»в Банке ЦентрКредит

27.

Есть ли у вас цель, на которуювы копите деньги?

Возможно вы хотите новый компьютер?

Поехать в путешествие?

Купить новый телефон?

28.

«Моя цель» – это вклад, с помощью которого вы сможетенакопить легко и просто, выбрав определенную цель

29.

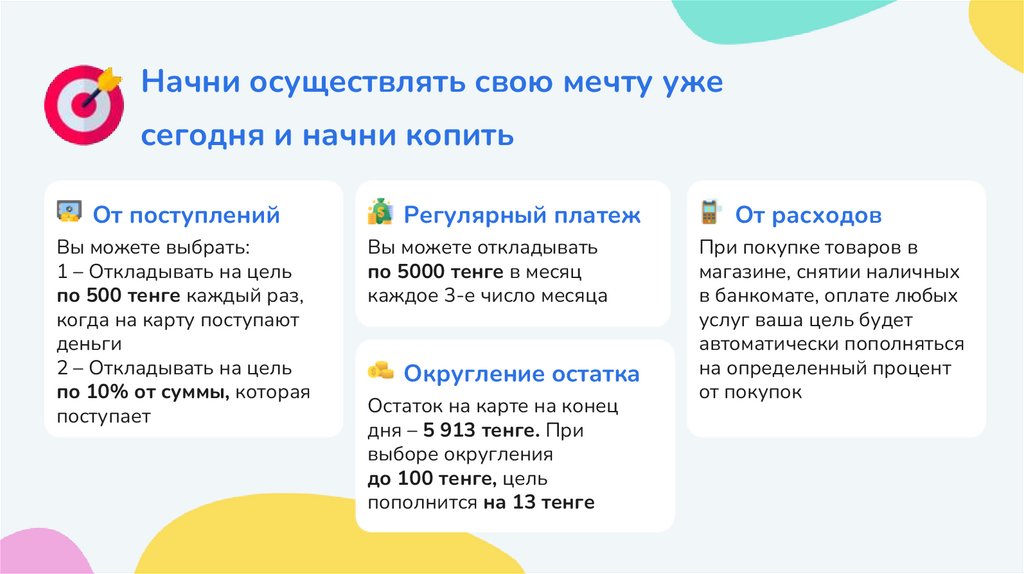

Начни осуществлять свою мечту ужесегодня и начни копить

От поступлений

Вы можете выбрать:

1 – Откладывать на цель

по 500 тенге каждый раз,

когда на карту поступают

деньги

2 – Откладывать на цель

по 10% от суммы, которая

поступает

Регулярный платеж

Вы можете откладывать

по 5000 тенге в месяц

каждое 3-е число месяца

Округление остатка

Остаток на карте на конец

дня – 5 913 тенге. При

выборе округления

до 100 тенге, цель

пополнится на 13 тенге

От расходов

При покупке товаров в

магазине, снятии наличных

в банкомате, оплате любых

услуг ваша цель будет

автоматически пополняться

на определенный процент

от покупок

30.

Как правильнооткладывать деньги?

31.

1Пользуйтесь приложением

для учета доходов и расходов

32.

2Боритесь с импульсивными

покупками

33.

Согласны ли вы с данным высказыванием?Покупка симпатичной, хотя и не очень нужной вещи снимает

напряжение и приносит кратковременное удовлетворение.

На то, чтобы удержаться, не хватает силы воли.

34.

Если вам это знакомо, начнитепридерживаться следующих правил

35.

Покупайте только то,что купили бы, даже если бы

оно стоило в 2 раза дороже

36.

“Как можно было бы по-другомуиспользовать ту же сумму?”

Совершайте покупку только в том случае,

если считаете, что именно

этот вариант - лучший!

37.

Измерьте цену вещи в стоимостивашего рабочего времени

Например, ваш час стоит ₸20.

Чтобы купить вещь за ₸100, вам нужно работать 5 часов

Эта вещь того стоит?

38.

3Откажитесь от понтов

39.

4Оцените годовую

₸

стоимость ваших

привычек

₸

40.

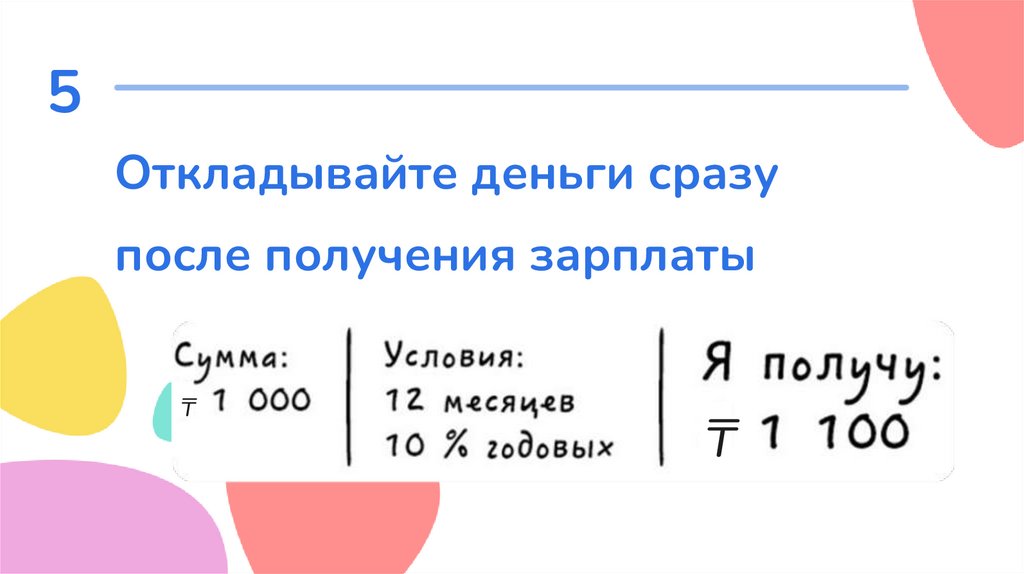

5Откладывайте деньги сразу

после получения зарплаты

₸

₸

41.

6Откройте депозит, с которого

нельзя снять средства

до окончания срока

42.

7Заведите несколько счетов

для разных целей

₸

₸

₸

₸

43.

8Разберитесь в банковских услугах

Заведите карту с кэшбэком

Настройте автоматическое округление остатка до нуля или двух

Заведите карту, где процент начисляется на остаток средств

Установите лимит на расход средств в день или в месяц

44.

Виды депозитныхопераций

45.

Депозитарные ячейкиДепозит в ценных бумагах

Депозитный металлический счет

Золото

46.

Абонементный сейф47.

Депозит в банкев ценных бумагах

48.

ЗолотоВ Банках продается золото

аффилированное, то есть самое

чистое 99 пробы в разных

пропорциях слитков, начиная

с 5 граммов и выше

49.

Депозит металлического счета50.

Наш банк даёт вам огромные возможностии выгодные решения

Вклады надёжно застрахованы

Максимальная доходность

Гибкие условия

Оптимальные сроки размещения

Капитализация вознаграждения

Мобильность

Удобства

Доступность

51.

В какой валюте тебе лучшехранить свои сбережения?

52.

Копите деньги в той валюте, вкоторой планируете их тратить.

53.

ЛайфхакВ нашем государстве, да и в принципе в любой стране, где

вы хотите жить лучше и выгоднее хранить деньги в

разных валютах, так как всегда есть риски, что будет

девальвация той или иной валюты

54.

Что такое инвестиции?55.

Инвестиции – вложение своего капитала с целью полученияприбыли

Инвестиции возвращаются и приносят доход,

только если ты вложился в прибыльный

проект. Если проект убыточный, инвестиции

могут быть потеряны частично или полностью

56.

Интересные факты57.

1Цена за голландские

тюльпаны в течение 10 лет

возросла более чем в 1000 раз!

58.

2Александр Бэлл

Марк

Твен

59.

3Считаете, что богатыми могут стать лишь единицы?

А как вам пример шведского бездомного Курта Дегермана?

60.

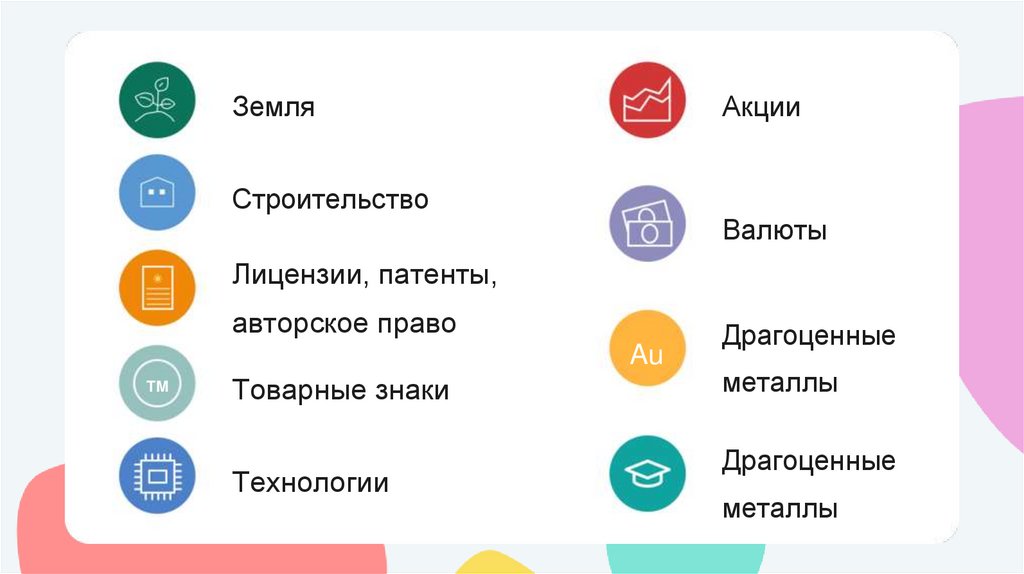

Во что можноинвестировать?

61.

ЗемляАкции

Строительство

Валюты

Лицензии, патенты,

авторское право

Au

TM

Товарные знаки

Технологии

Драгоценные

металлы

Драгоценные

металлы

62.

Плюсы и минусыинвестирования

63.

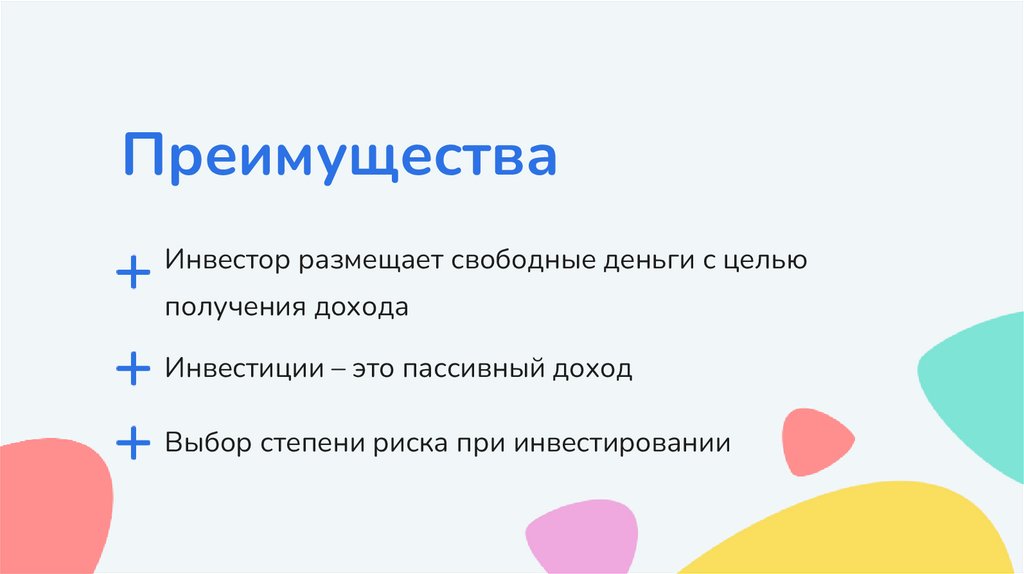

ПреимуществаИнвестор размещает свободные деньги с целью

получения дохода

Инвестиции – это пассивный доход

Выбор степени риска при инвестировании

64.

НедостаткиИнвестирование – это бизнес. В любом бизнесе могут

быть потери

65.

Топ-3 самых удачныхинвестиций в истории

66.

Сельскохозяйственныеземли в 1960-х годах

67.

Золото на рынке драгоценныхметаллов в 1970-х годах

68.

Акции «Apple Inc» на биржевомрынке в 1980-х годах

69.

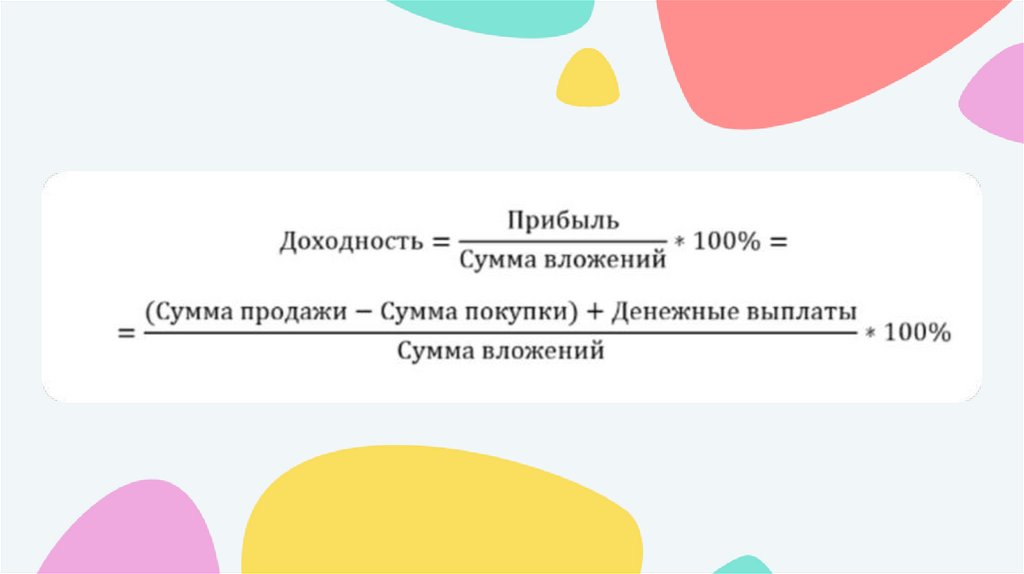

Как считать доходностьинвестиций?

70.

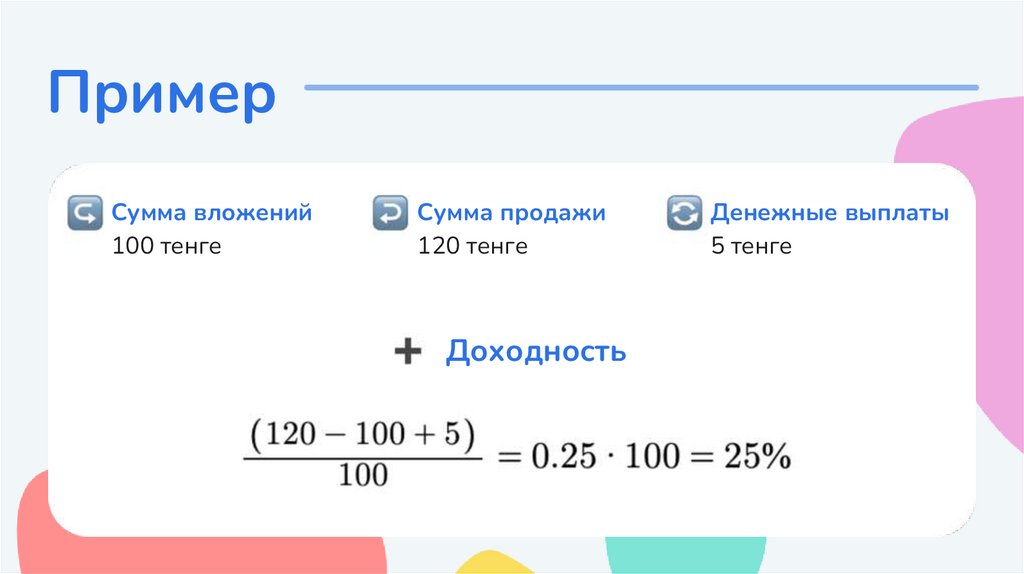

71.

ПримерСумма вложений

100 тенге

Сумма продажи

120 тенге

Доходность

Денежные выплаты

5 тенге

72.

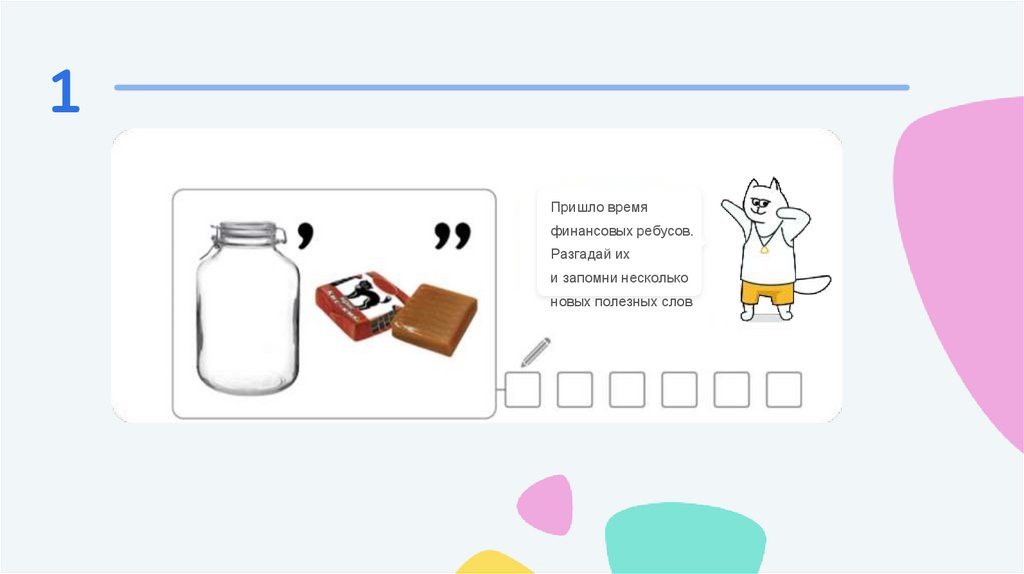

Ребусы на тему финансы73.

1Пришло время

финансовых ребусов.

Разгадай их

и запомни несколько

новых полезных слов

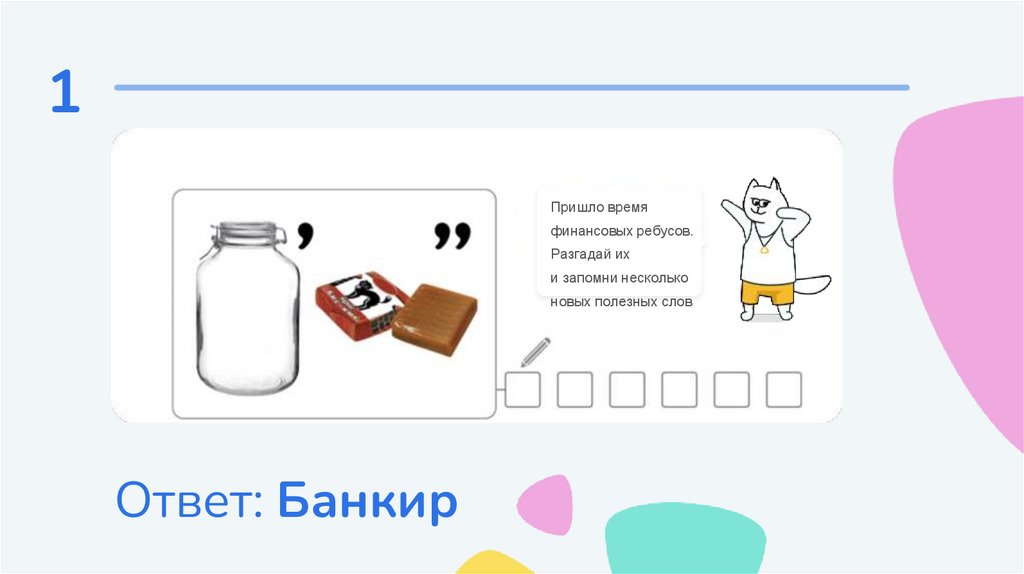

74.

1Пришло время

финансовых ребусов.

Разгадай их

и запомни несколько

новых полезных слов

Ответ: Банкир

75.

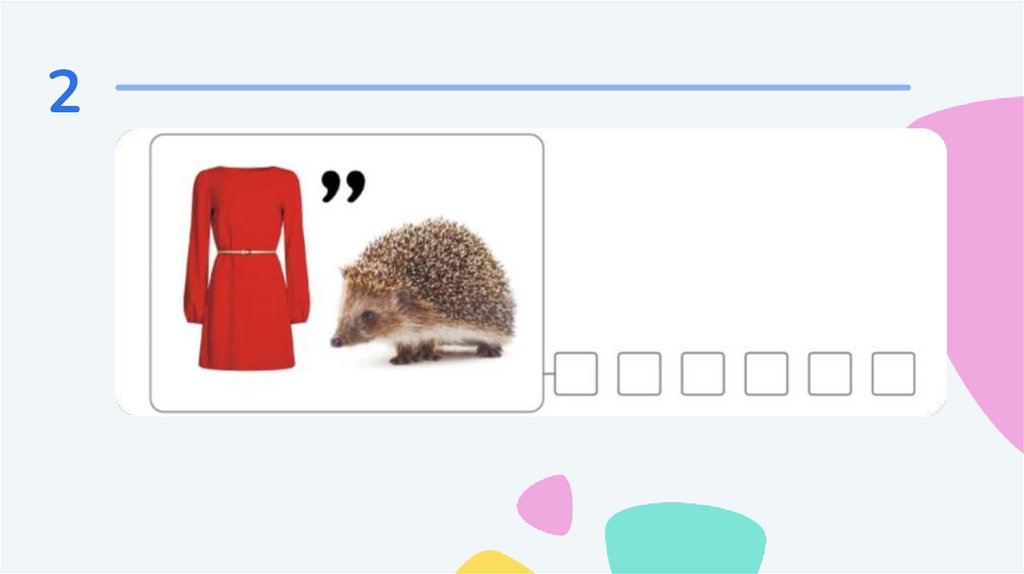

276.

2Ответ: Платёж

77.

378.

3Ответ: Кошелёк

79.

480.

4Ответ: Банкомат

81.

До скорой встречена следующем уроке!