Финансы

ФинансыПохожие презентации:

")

")

. Порядок создания МСФО")

Внедрение и распространение в мире международных стандартов финансовой отчетности

1.

МИНОБРНАУКИ РОССИИФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ

УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ

«ВОРОНЕЖСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ»

Экономический факультет

Кафедра экономической безопасности и бухгалтерского учета

Внедрение и распространение в мире

международных стандартов финансовой отчетности

Специальность 38.05.01 Экономическая безопасность

Очная форма обучения

Обучающийся 5 к. 17 гр.

Величко Я.О.

Руководитель, к.э.н., доцент

Недомолкина Я.Н.

ВОРОНЕЖ 2022

2.

Международные стандарты финансовой отчетности(МСФО)

Международные стандарты финансовой отчетности (МСФО) – это единый

комплект стандартов и сопровождающих документов, устанавливающих

требования к содержанию и подготовке финансовой отчетности

организаций.

МСФО разрабатываются и утверждаются с 1973 г. неправительственным

органом – Советом по МСФО (до 2001 г. – Комитетом по МСФО), который

располагается в Лондоне.

3.

Международные авторитетные организации,которые поддержали концепцию МСФО:

Группа «Большой

двадцатки» (G20)

Всемирный банк

(World Bank)

Международный

валютный фонд (IMF)

Международная

федерация бухгалтеров

(IFAC)

Международная

организация Комиссий

по ценным бумагам и

биржам (IOSCO)

Базельский комитет

(Basel Committee)

4.

Требования МСФО могут входить в состав национальногозаконодательства разных стран следующим образом:

включение текстов МСФО в состав национального законодательства без

каких-либо изъятий или изменений;

включение текстов МСФО в состав национального законодательства с

поправками;

приближение национальных стандартов к требованиям МСФО

(конвергенция).

5.

Число желающих государств желающих осуществитьпереход на МСФО:

2019 г.

166 стран

2013 г.

120 стран

2005 г.

90 стран

2006 г.

100 стран

2016 г.

149 стран

6.

СтранаСтатус применения МСФО

Австралия

МСФО обязательны для подготовки отчетности всех предприятий частного сектора и как

основа для отчетности предприятий государственного сектора с 2005 г.

Аргентина

МСФО обязательны начиная с 2012 г.

Бразилия

МСФО обязательны для консолидированной финансовой отчетности банков и

листинговых компаний начиная с 2011 г., а для отдельной отчетности компаний – начиная

с 2008 г.

Страны Евросоюза

Все страны, которые входят в ЕС, должны применять МСФО, которые были приняты для

листинговых компаний

Индия

МСФО применяются добровольно некоторыми компаниями. Дата перехода на МСФО еще

не установлена

Индонезия

МСФО приняты частично. План перехода на МСФО не объявлен

Канада

МСФО обязательны с 2011 г. для листинговых компаний, разрешается их применение для

компаний частного сектора, включая некоммерческие организации

Мексика

Республика Корея

Южная Африка

МСФО обязательны начиная с 2012 г.

МСФО обязательны начиная с 2011 г.

МСФО обязательны для банков и страховых компаний. Планируется полный переход на

МСФО

С 2007 г. МСФО разрешены для иностранных эмитентов

МСФО обязательны для листинговых компаний начиная с 2008 г.

С 2021 г. обязаны вести учет АО, коммерческие банки, страховые организации и

юридические лица, относящиеся к категории крупных налогоплательщиков

МСФО обязательны для листинговых компаний начиная с 2005 г.

Япония

МСФО разрешены с 2010 г. для некоторых международных компаний

Саудовская Аравия

США

Турция

Узбекистан

7.

Проблемы, с которой сталкиваются компании истраны , желающие осуществить переход на МСФО

психологический фактор специалистов;

трансформация финансовой отчетности в МСФО.

8.

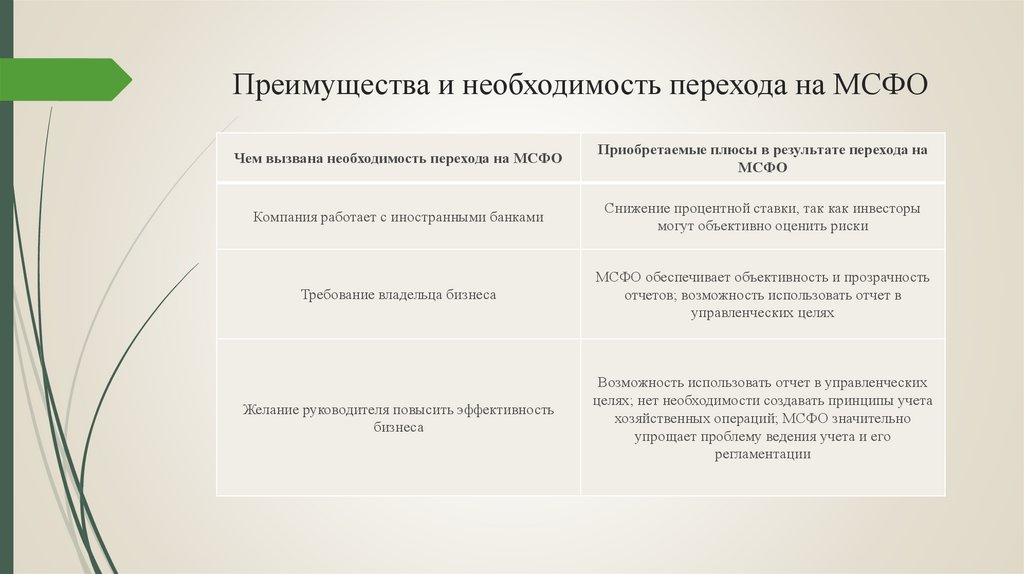

Преимущества и необходимость перехода на МСФОЧем вызвана необходимость перехода на МСФО

Приобретаемые плюсы в результате перехода на

МСФО

Компания работает с иностранными банками

Снижение процентной ставки, так как инвесторы

могут объективно оценить риски

Требование владельца бизнеса

МСФО обеспечивает объективность и прозрачность

отчетов; возможность использовать отчет в

управленческих целях

Желание руководителя повысить эффективность

бизнеса

Возможность использовать отчет в управленческих

целях; нет необходимости создавать принципы учета

хозяйственных операций; МСФО значительно

упрощает проблему ведения учета и его

регламентации