Финансы

ФинансыПохожие презентации:

отчетности за 2021 год")

Ведение учета и важные нюансы в разделе: «Банк касса вопросы по учету»

1.

Ведение учета и важныенюансы в разделе:

«Банк касса вопросы по учету»

2.

Учреждения Казенные и АУ и БУУчреждения бывают трех типов

БЮДЖЕТНЫЕ

АВТОНОМНЫЕ

КАЗЕННЫЕ

Эти учреждения различаются аналитикой ведения учета

3.

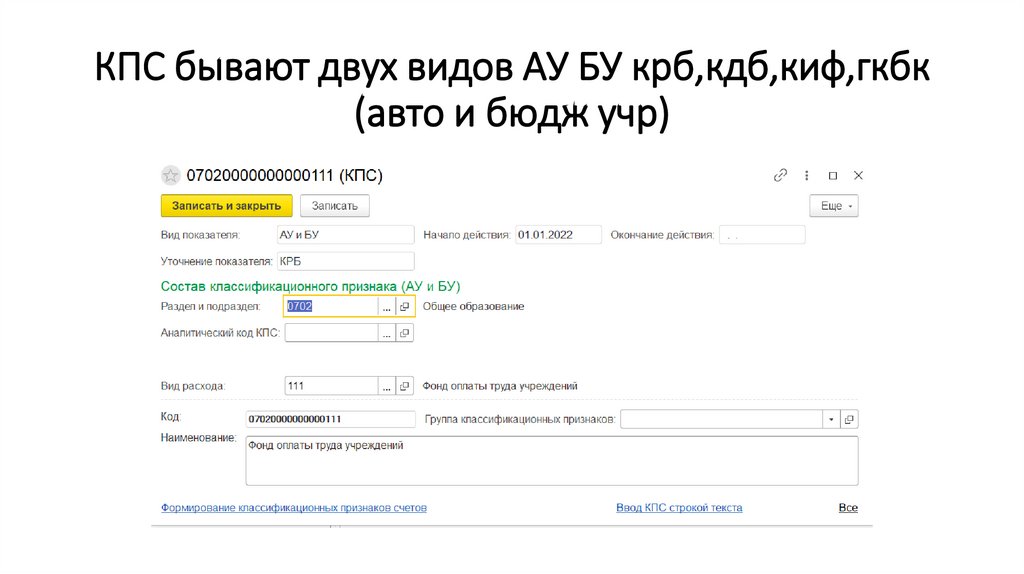

КПС бывают двух видов АУ БУ крб,кдб,киф,гкбк(авто и бюдж учр)

4.

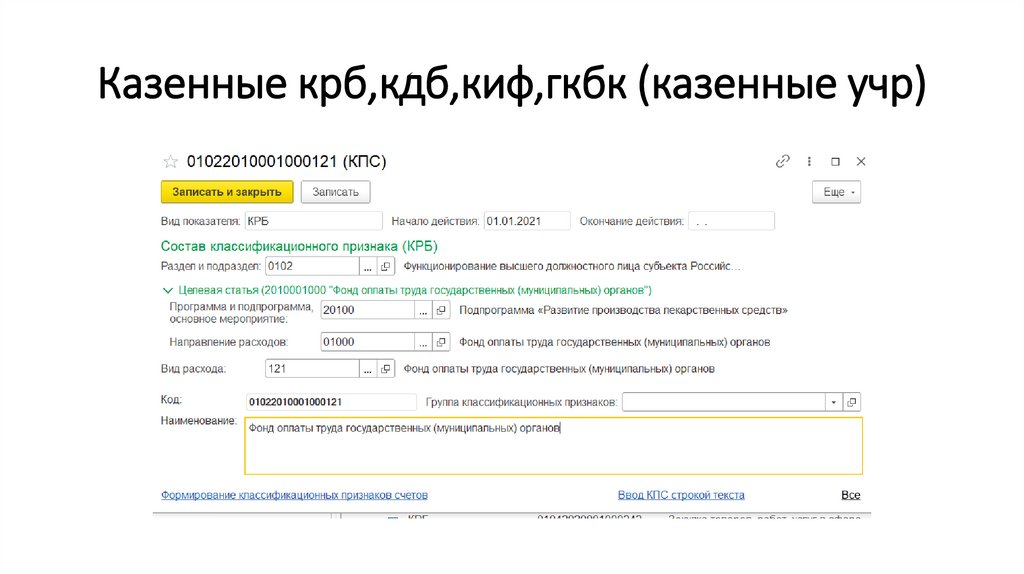

Казенные крб,кдб,киф,гкбк (казенные учр)5.

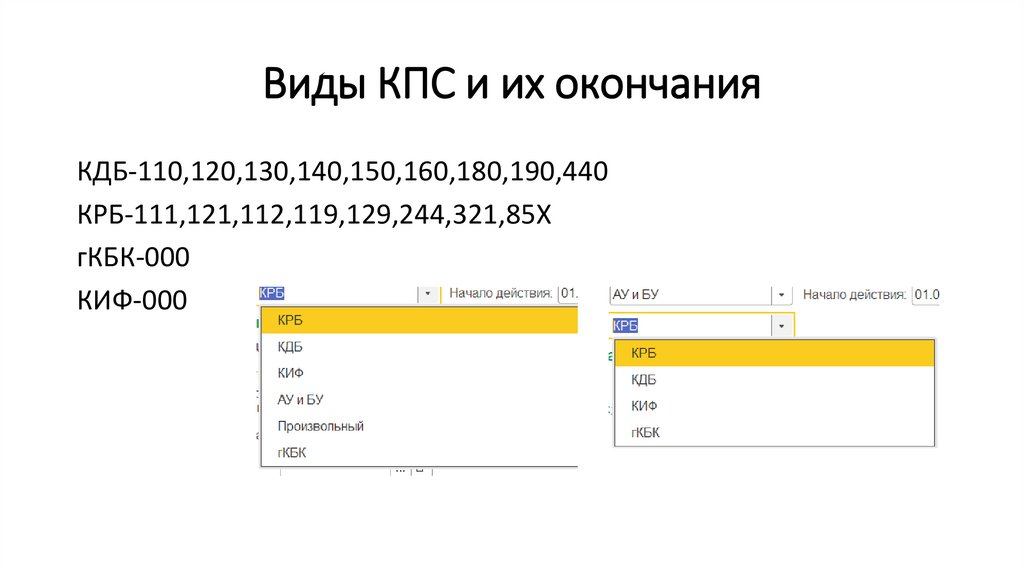

Виды КПС и их окончанияКДБ-110,120,130,140,150,160,180,190,440

КРБ-111,121,112,119,129,244,321,85Х

гКБК-000

КИФ-000

6.

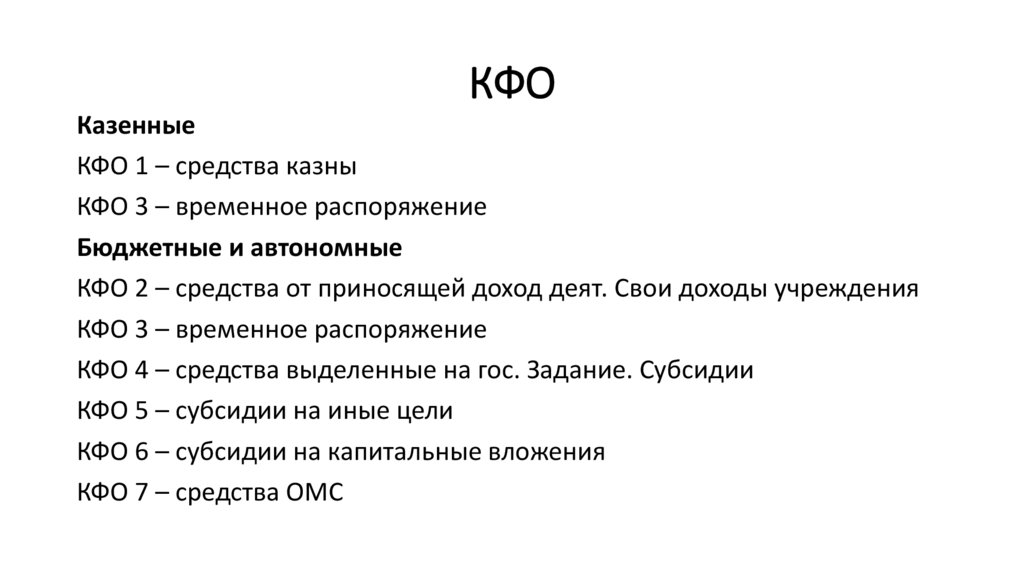

КФОКазенные

КФО 1 – средства казны

КФО 3 – временное распоряжение

Бюджетные и автономные

КФО 2 – средства от приносящей доход деят. Свои доходы учреждения

КФО 3 – временное распоряжение

КФО 4 – средства выделенные на гос. Задание. Субсидии

КФО 5 – субсидии на иные цели

КФО 6 – субсидии на капитальные вложения

КФО 7 – средства ОМС

7.

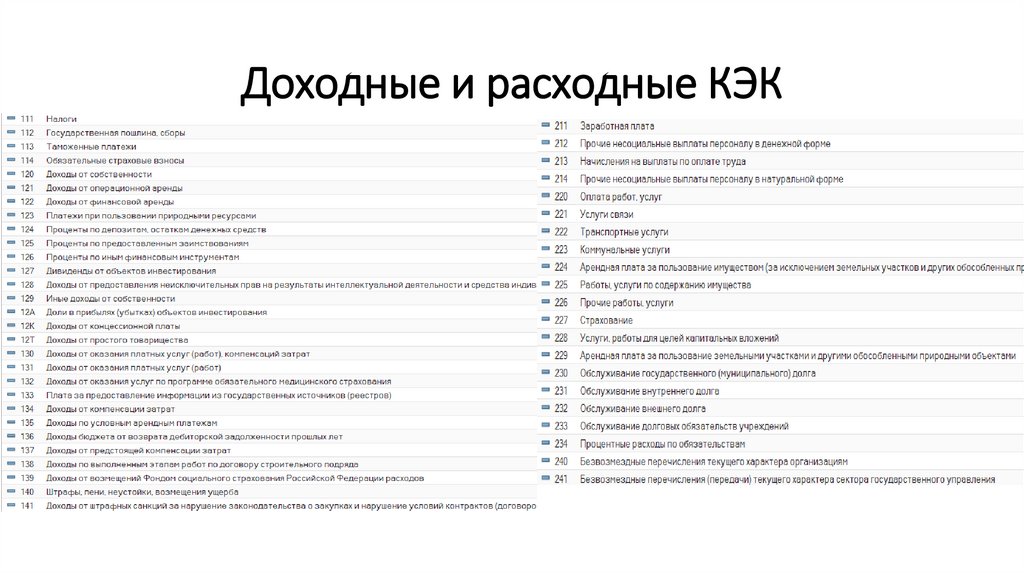

Доходные и расходные КЭК8.

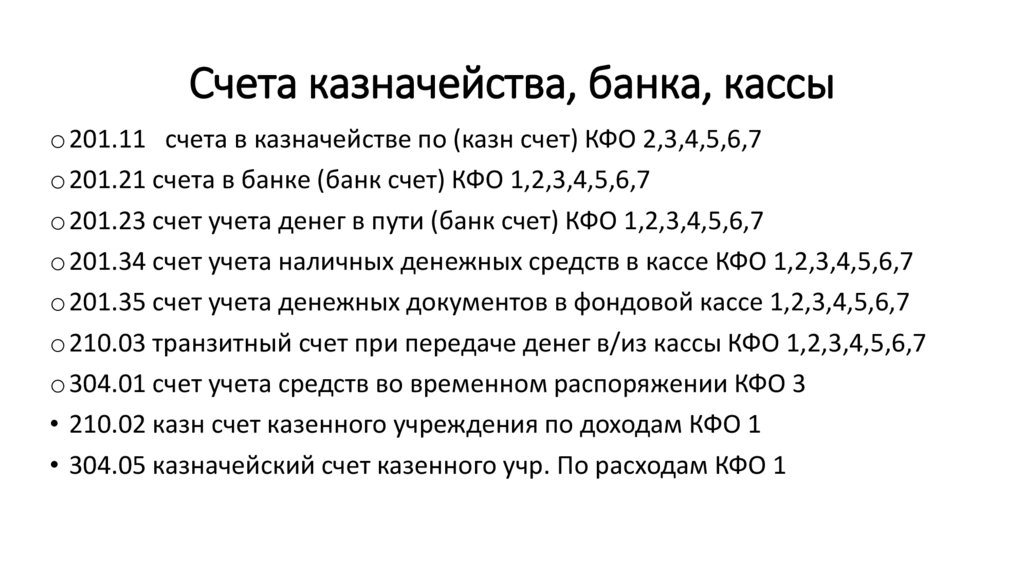

Счета казначейства, банка, кассыo201.11 счета в казначействе по (казн счет) КФО 2,3,4,5,6,7

o201.21 счета в банке (банк счет) КФО 1,2,3,4,5,6,7

o201.23 счет учета денег в пути (банк счет) КФО 1,2,3,4,5,6,7

o201.34 счет учета наличных денежных средств в кассе КФО 1,2,3,4,5,6,7

o201.35 счет учета денежных документов в фондовой кассе 1,2,3,4,5,6,7

o210.03 транзитный счет при передаче денег в/из кассы КФО 1,2,3,4,5,6,7

o304.01 счет учета средств во временном распоряжении КФО 3

• 210.02 казн счет казенного учреждения по доходам КФО 1

• 304.05 казначейский счет казенного учр. По расходам КФО 1

9.

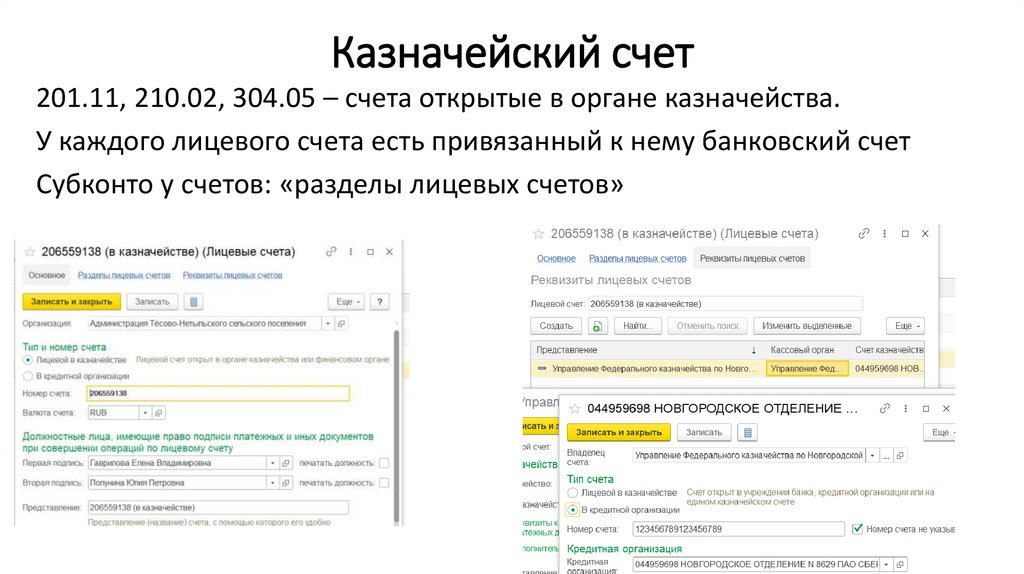

Казначейский счет201.11, 210.02, 304.05 – счета открытые в органе казначейства.

У каждого лицевого счета есть привязанный к нему банковский счет

Субконто у счетов: «разделы лицевых счетов»

10.

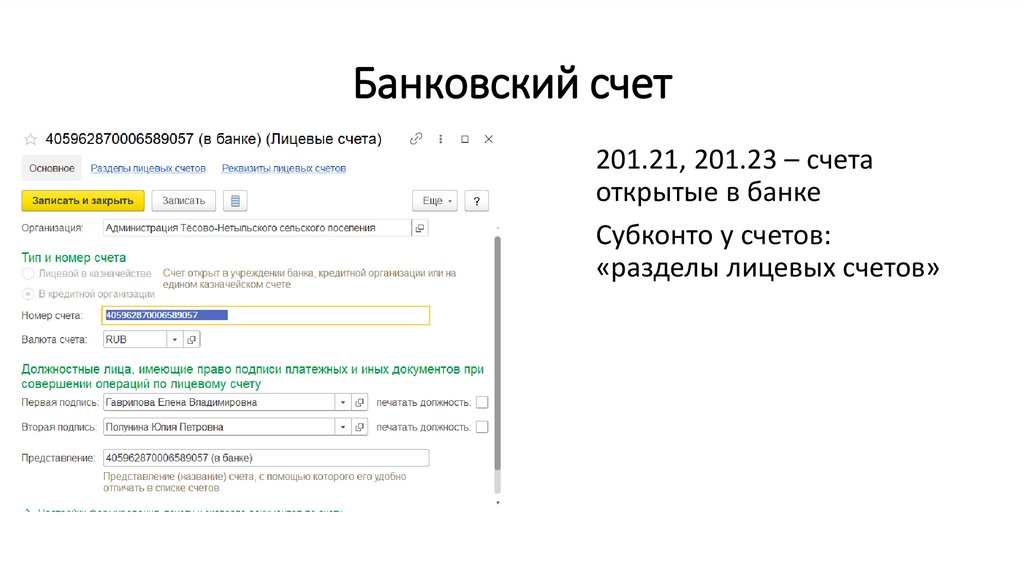

Банковский счет201.21, 201.23 – счета

открытые в банке

Субконто у счетов:

«разделы лицевых счетов»

11.

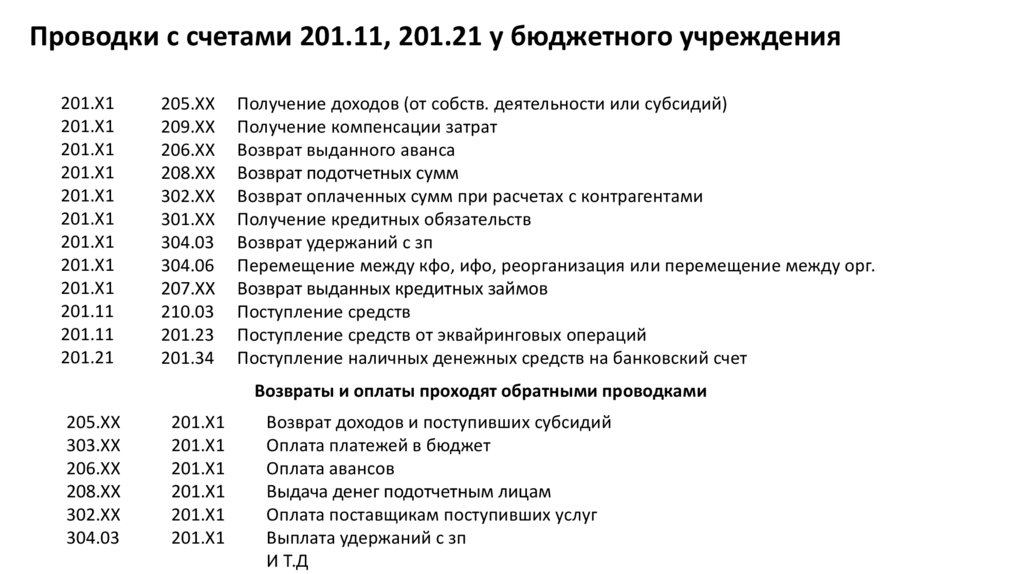

Проводки с счетами 201.11, 201.21 у бюджетного учреждения201.Х1

201.Х1

201.Х1

201.Х1

201.Х1

201.Х1

201.Х1

201.Х1

201.Х1

201.11

201.11

201.21

205.ХХ

209.ХХ

206.ХХ

208.ХХ

302.ХХ

301.ХХ

304.03

304.06

207.ХХ

210.03

201.23

201.34

Получение доходов (от собств. деятельности или субсидий)

Получение компенсации затрат

Возврат выданного аванса

Возврат подотчетных сумм

Возврат оплаченных сумм при расчетах с контрагентами

Получение кредитных обязательств

Возврат удержаний с зп

Перемещение между кфо, ифо, реорганизация или перемещение между орг.

Возврат выданных кредитных займов

Поступление средств

Поступление средств от эквайринговых операций

Поступление наличных денежных средств на банковский счет

Возвраты и оплаты проходят обратными проводками

205.ХХ

303.ХХ

206.ХХ

208.ХХ

302.ХХ

304.03

201.Х1

201.Х1

201.Х1

201.Х1

201.Х1

201.Х1

Возврат доходов и поступивших субсидий

Оплата платежей в бюджет

Оплата авансов

Выдача денег подотчетным лицам

Оплата поставщикам поступивших услуг

Выплата удержаний с зп

И Т.Д

12.

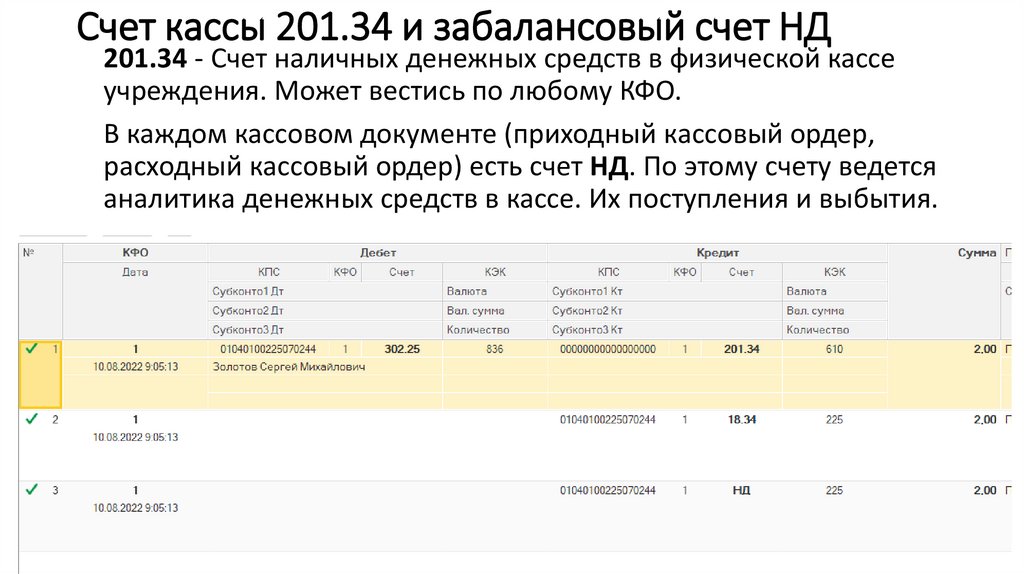

Счет кассы 201.34 и забалансовый счет НД201.34 - Счет наличных денежных средств в физической кассе

учреждения. Может вестись по любому КФО.

В каждом кассовом документе (приходный кассовый ордер,

расходный кассовый ордер) есть счет НД. По этому счету ведется

аналитика денежных средств в кассе. Их поступления и выбытия.

13.

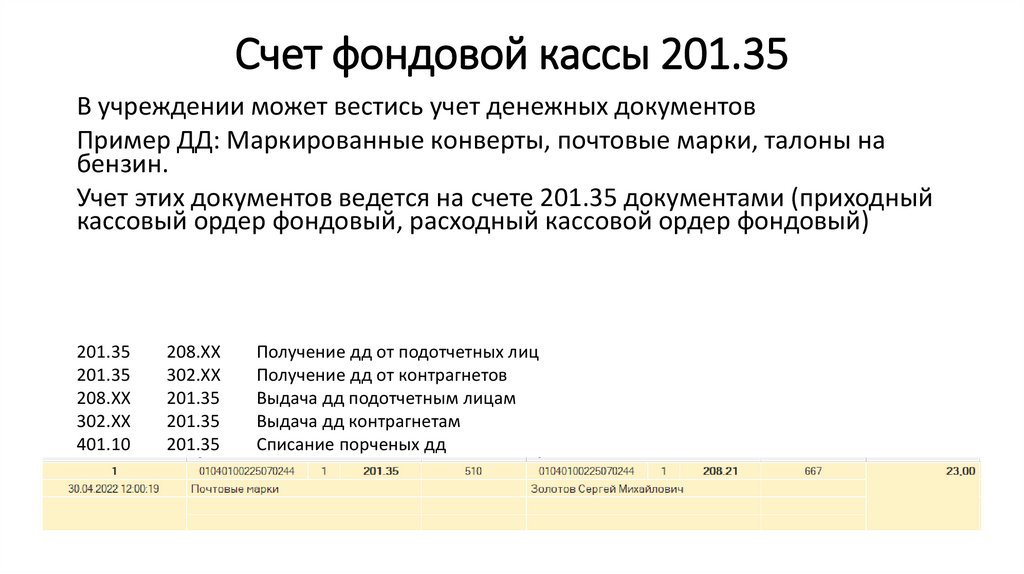

Счет фондовой кассы 201.35В учреждении может вестись учет денежных документов

Пример ДД: Маркированные конверты, почтовые марки, талоны на

бензин.

Учет этих документов ведется на счете 201.35 документами (приходный

кассовый ордер фондовый, расходный кассовой ордер фондовый)

201.35

201.35

208.ХХ

302.ХХ

401.10

208.ХХ

302.ХХ

201.35

201.35

201.35

Получение дд от подотчетных лиц

Получение дд от контрагнетов

Выдача дд подотчетным лицам

Выдача дд контрагнетам

Списание порченых дд

14.

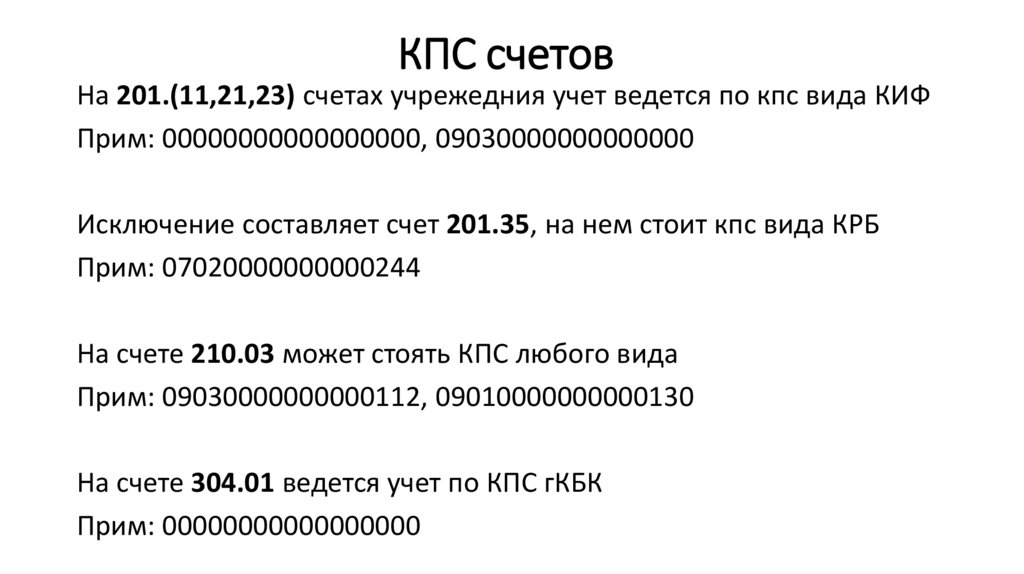

КПС счетовНа 201.(11,21,23) счетах учрежедния учет ведется по кпс вида КИФ

Прим: 00000000000000000, 09030000000000000

Исключение составляет счет 201.35, на нем стоит кпс вида КРБ

Прим: 07020000000000244

На счете 210.03 может стоять КПС любого вида

Прим: 09030000000000112, 09010000000000130

На счете 304.01 ведется учет по КПС гКБК

Прим: 00000000000000000

15.

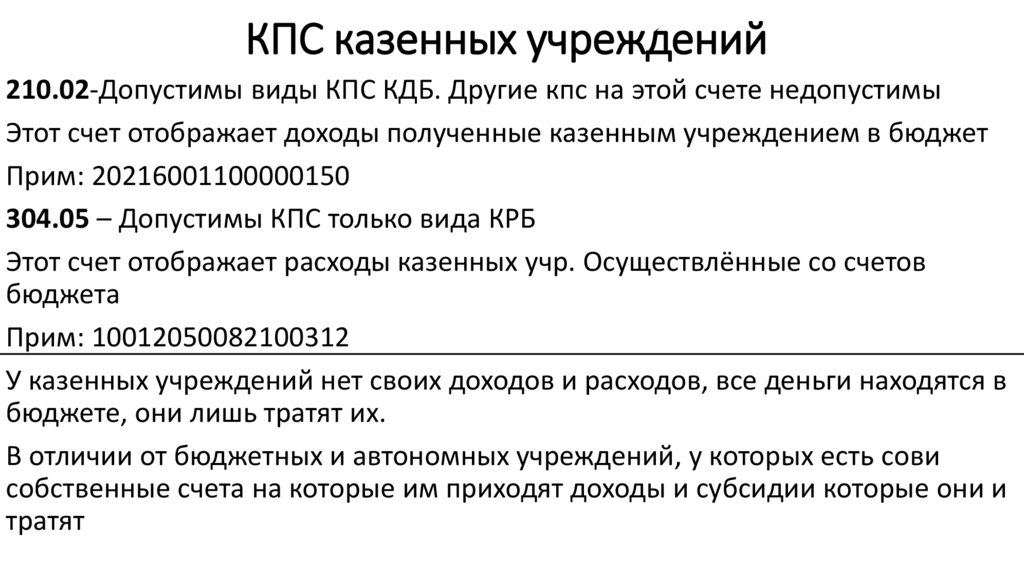

КПС казенных учреждений210.02-Допустимы виды КПС КДБ. Другие кпс на этой счете недопустимы

Этот счет отображает доходы полученные казенным учреждением в бюджет

Прим: 20216001100000150

304.05 – Допустимы КПС только вида КРБ

Этот счет отображает расходы казенных учр. Осуществлённые со счетов

бюджета

Прим: 10012050082100312

У казенных учреждений нет своих доходов и расходов, все деньги находятся в

бюджете, они лишь тратят их.

В отличии от бюджетных и автономных учреждений, у которых есть сови

собственные счета на которые им приходят доходы и субсидии которые они и

тратят

16.

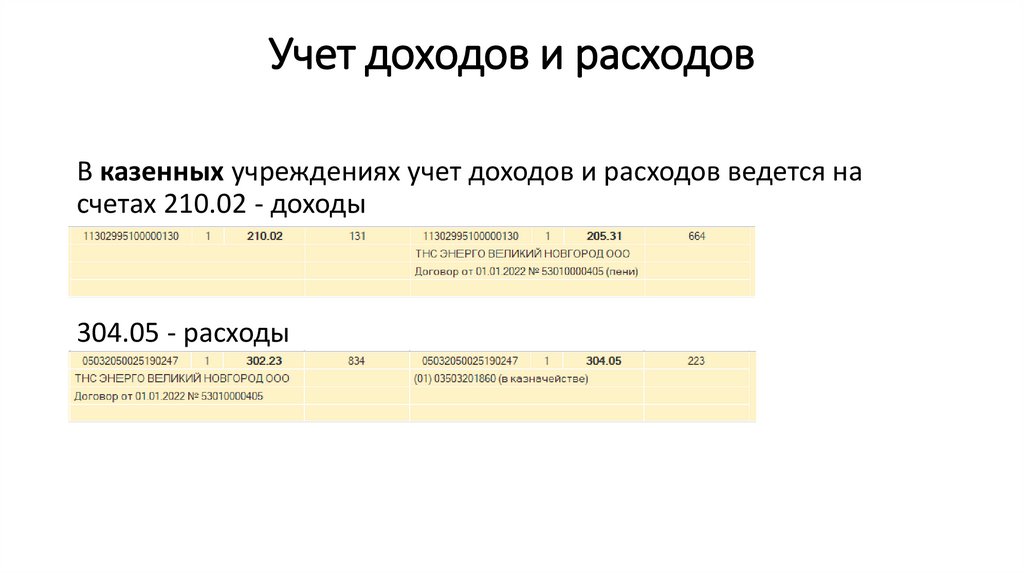

Учет доходов и расходовВ казенных учреждениях учет доходов и расходов ведется на

счетах 210.02 - доходы

304.05 - расходы

17.

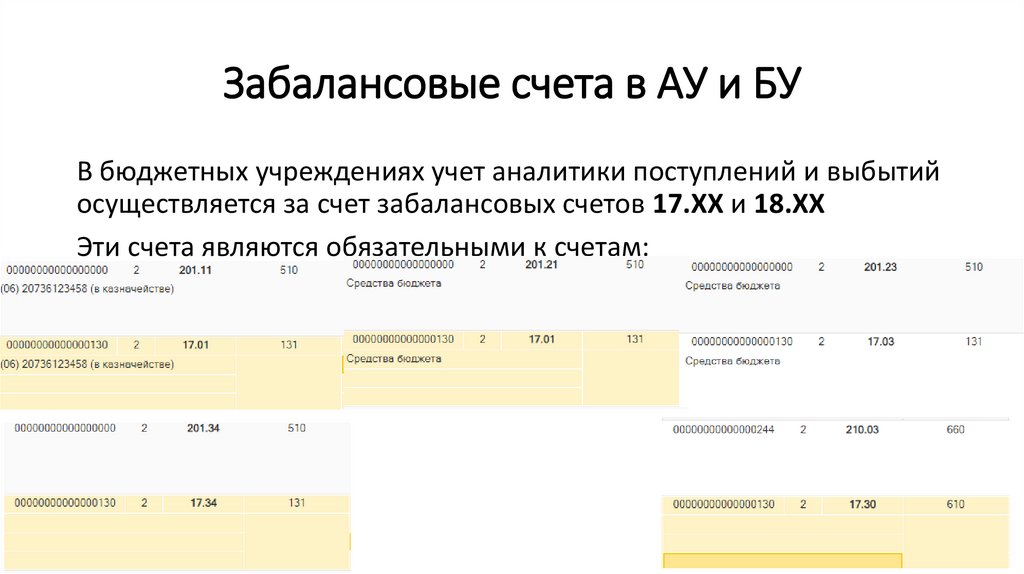

Забалансовые счета в АУ и БУВ бюджетных учреждениях учет аналитики поступлений и выбытий

осуществляется за счет забалансовых счетов 17.ХХ и 18.ХХ

Эти счета являются обязательными к счетам:

18.

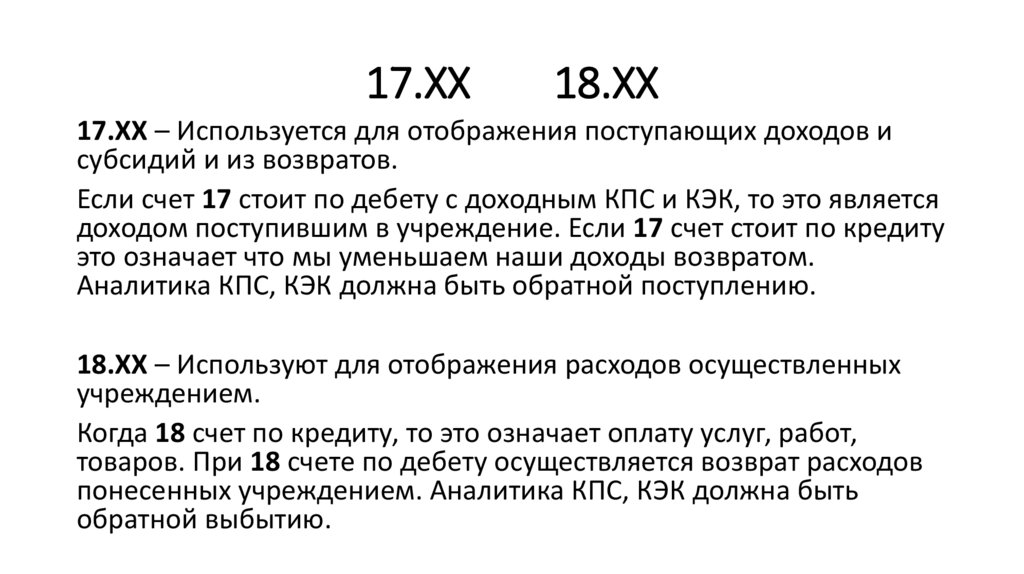

17.ХХ18.ХХ

17.ХХ – Используется для отображения поступающих доходов и

субсидий и из возвратов.

Если счет 17 стоит по дебету с доходным КПС и КЭК, то это является

доходом поступившим в учреждение. Если 17 счет стоит по кредиту

это означает что мы уменьшаем наши доходы возвратом.

Аналитика КПС, КЭК должна быть обратной поступлению.

18.ХХ – Используют для отображения расходов осуществленных

учреждением.

Когда 18 счет по кредиту, то это означает оплату услуг, работ,

товаров. При 18 счете по дебету осуществляется возврат расходов

понесенных учреждением. Аналитика КПС, КЭК должна быть

обратной выбытию.

19.

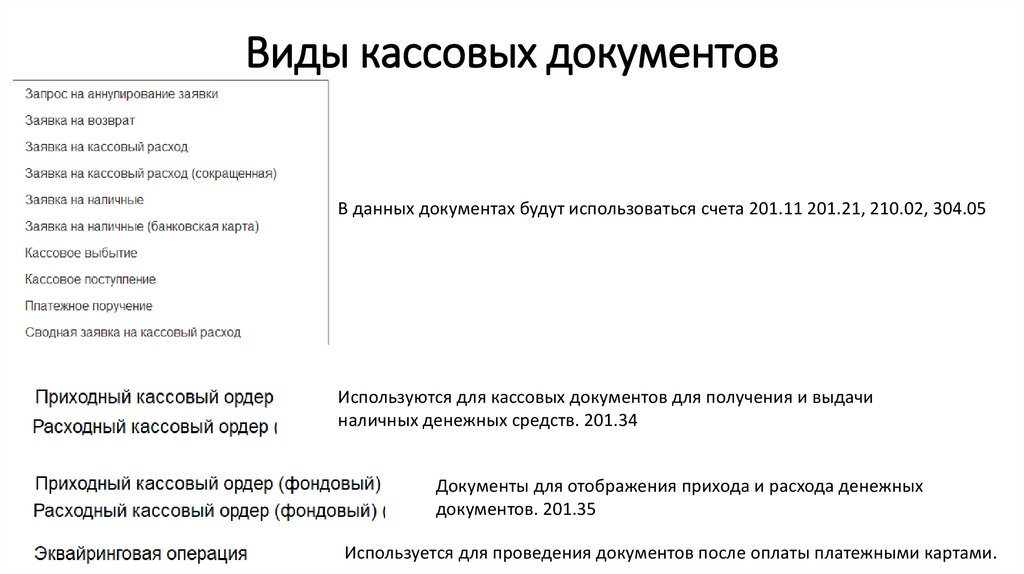

Виды кассовых документовВ данных документах будут использоваться счета 201.11 201.21, 210.02, 304.05

Используются для кассовых документов для получения и выдачи

наличных денежных средств. 201.34

Документы для отображения прихода и расхода денежных

документов. 201.35

Используется для проведения документов после оплаты платежными картами.

20.

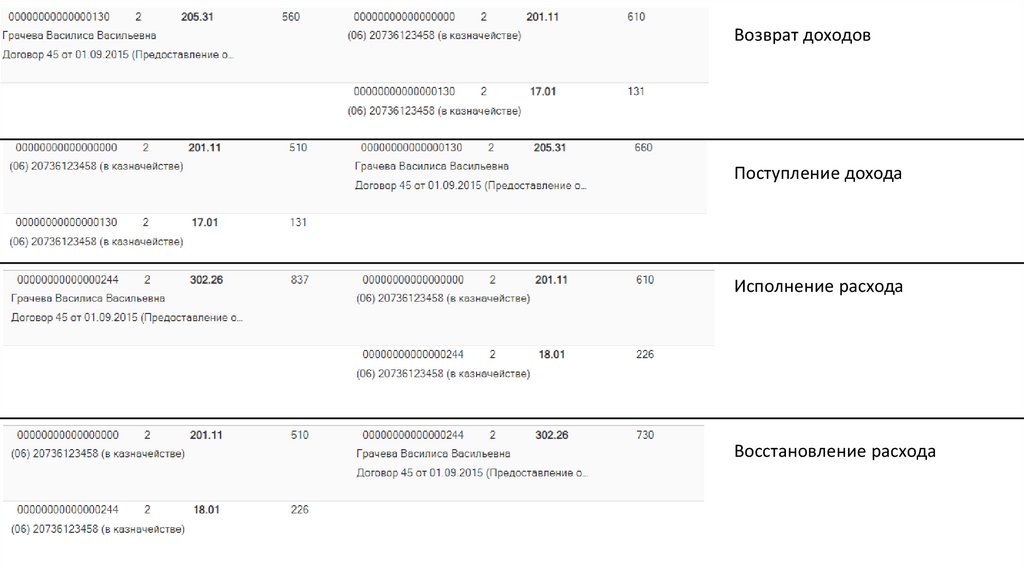

Возврат доходовПоступление дохода

Исполнение расхода

Восстановление расхода

21.

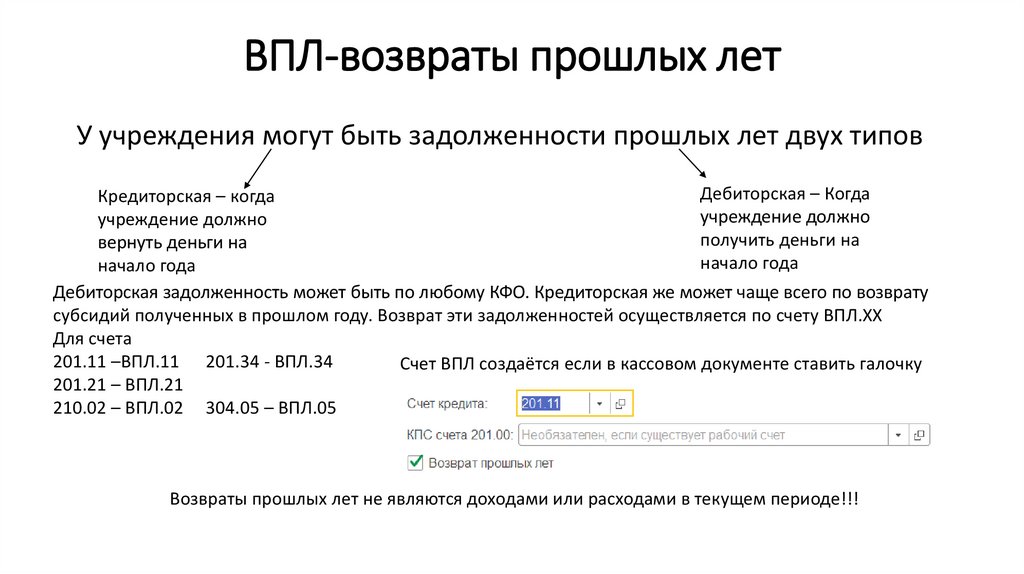

ВПЛ-возвраты прошлых летУ учреждения могут быть задолженности прошлых лет двух типов

Дебиторская – Когда

Кредиторская – когда

учреждение должно

учреждение должно

получить деньги на

вернуть деньги на

начало года

начало года

Дебиторская задолженность может быть по любому КФО. Кредиторская же может чаще всего по возврату

субсидий полученных в прошлом году. Возврат эти задолженностей осуществляется по счету ВПЛ.ХХ

Для счета

201.11 –ВПЛ.11 201.34 - ВПЛ.34

Счет ВПЛ создаётся если в кассовом документе ставить галочку

201.21 – ВПЛ.21

210.02 – ВПЛ.02 304.05 – ВПЛ.05

Возвраты прошлых лет не являются доходами или расходами в текущем периоде!!!

22.

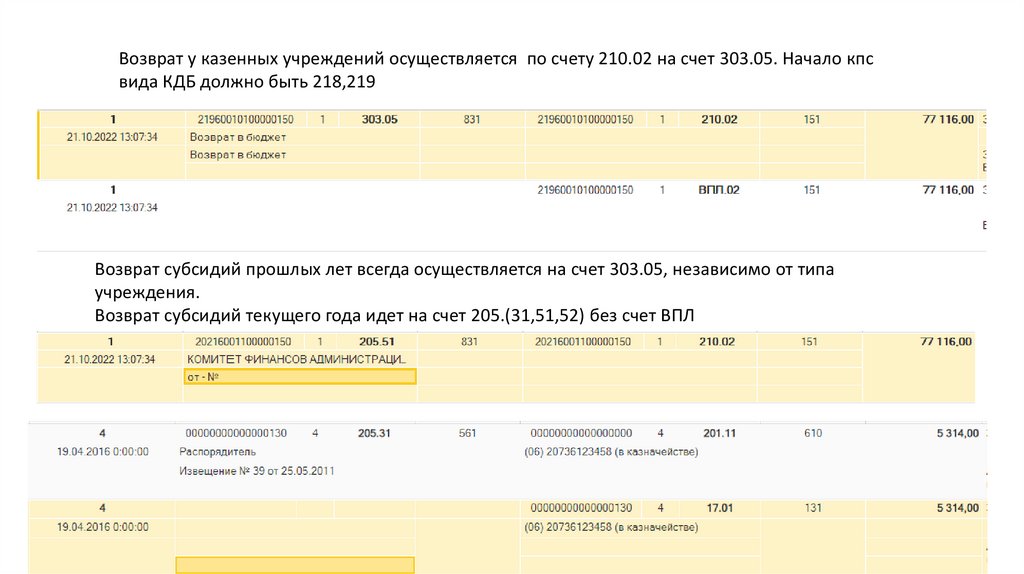

Возврат у казенных учреждений осуществляется по счету 210.02 на счет 303.05. Начало кпсвида КДБ должно быть 218,219

Возврат субсидий прошлых лет всегда осуществляется на счет 303.05, независимо от типа

учреждения.

Возврат субсидий текущего года идет на счет 205.(31,51,52) без счет ВПЛ

23.

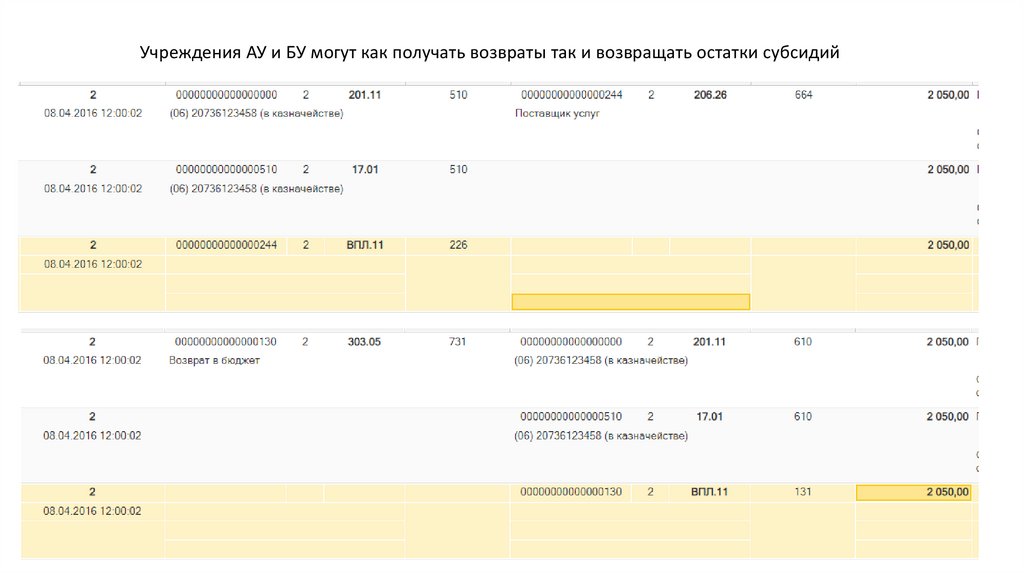

Учреждения АУ и БУ могут как получать возвраты так и возвращать остатки субсидий24.

Внутренние обороты между кассой,банковскими и казначейскими счетами.

В документах по поступлению и выбытию могут быть использованы

проводки по внутреннему перемещению средств в организацию.

Такие операции не являются доходами или расходами. На забалансовых

счетах КЭК стоит 510\610

25.

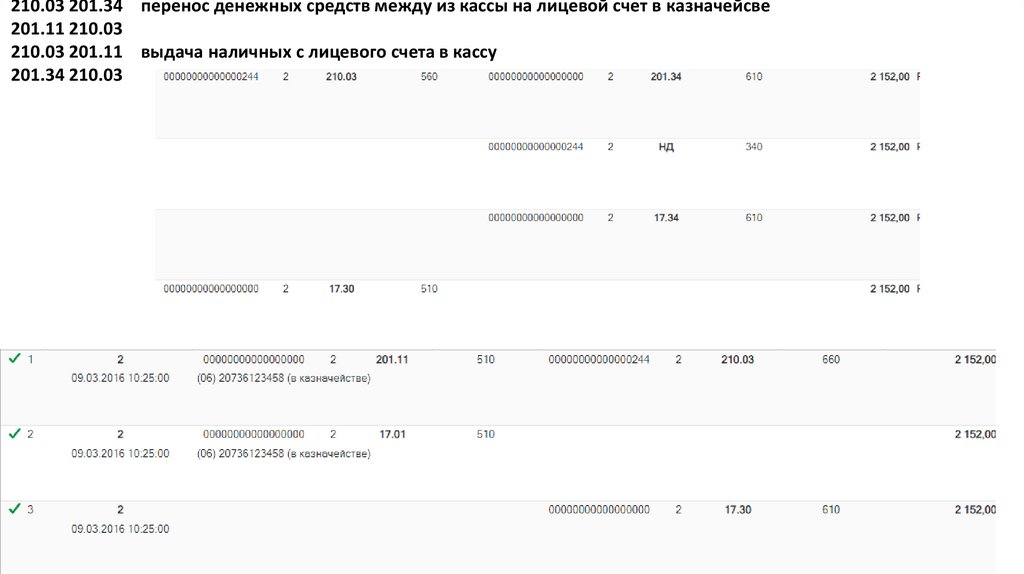

210.03 201.34 перенос денежных средств между из кассы на лицевой счет в казначейсве201.11 210.03

210.03 201.11 выдача наличных с лицевого счета в кассу

201.34 210.03

26.

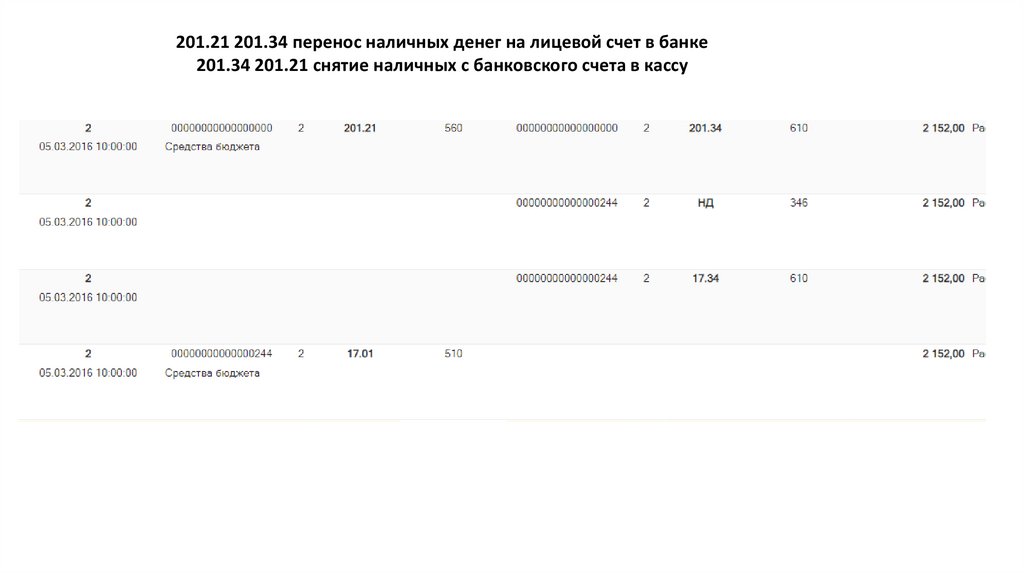

201.21 201.34 перенос наличных денег на лицевой счет в банке201.34 201.21 снятие наличных с банковского счета в кассу

27.

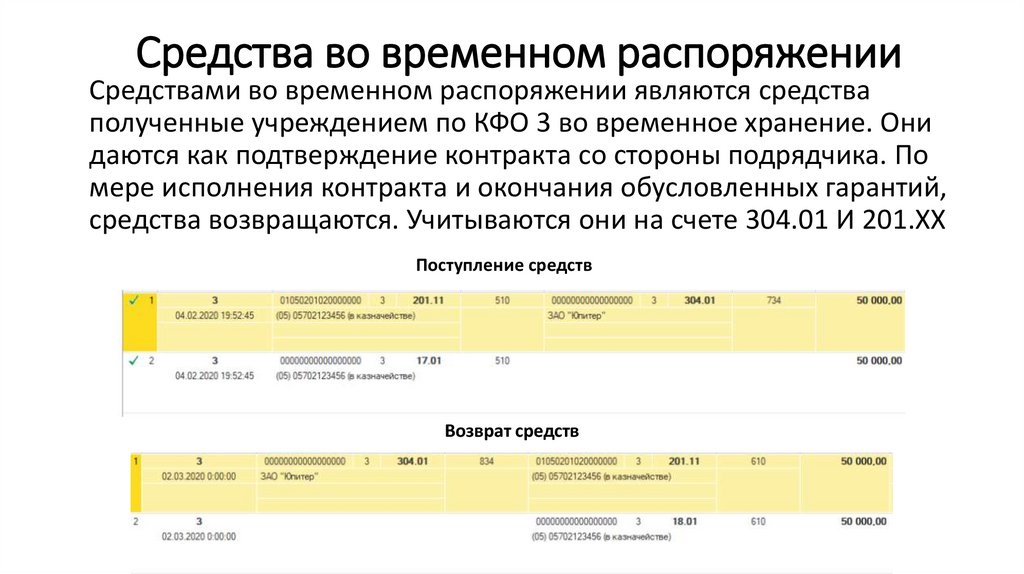

Средства во временном распоряженииСредствами во временном распоряжении являются средства

полученные учреждением по КФО 3 во временное хранение. Они

даются как подтверждение контракта со стороны подрядчика. По

мере исполнения контракта и окончания обусловленных гарантий,

средства возвращаются. Учитываются они на счете 304.01 И 201.ХХ

Поступление средств

Возврат средств

28.

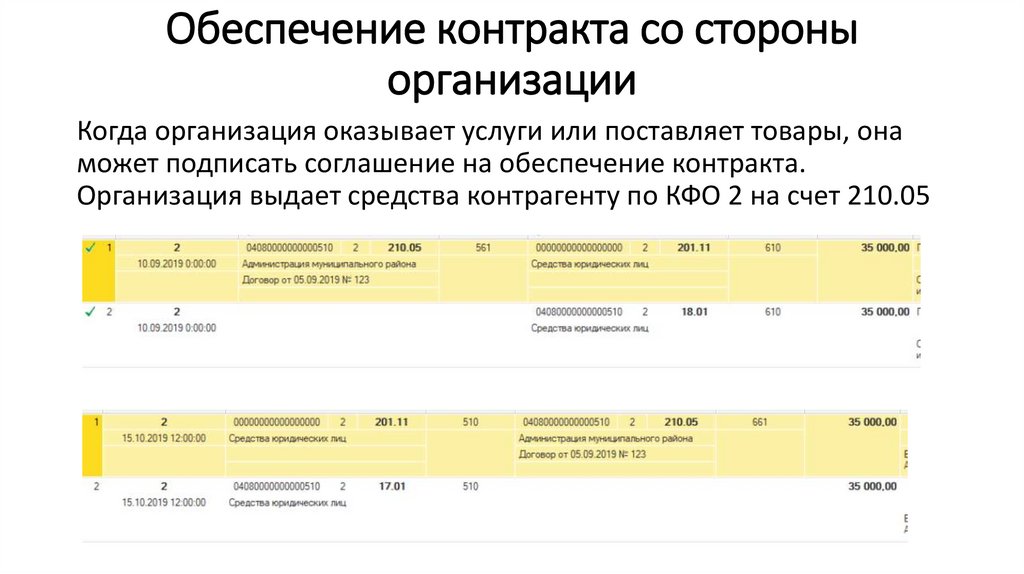

Обеспечение контракта со стороныорганизации

Когда организация оказывает услуги или поставляет товары, она

может подписать соглашение на обеспечение контракта.

Организация выдает средства контрагенту по КФО 2 на счет 210.05

29.

Перевод средств между КФО и ИФОПеревод средств может быть внутри организации между КФО и

ИФО. Он может быть отображен 2 вариантами как внутренним

перемещением там и в счет доходов или расходов. От этого

зависит отображение в формах отчетности.

30.

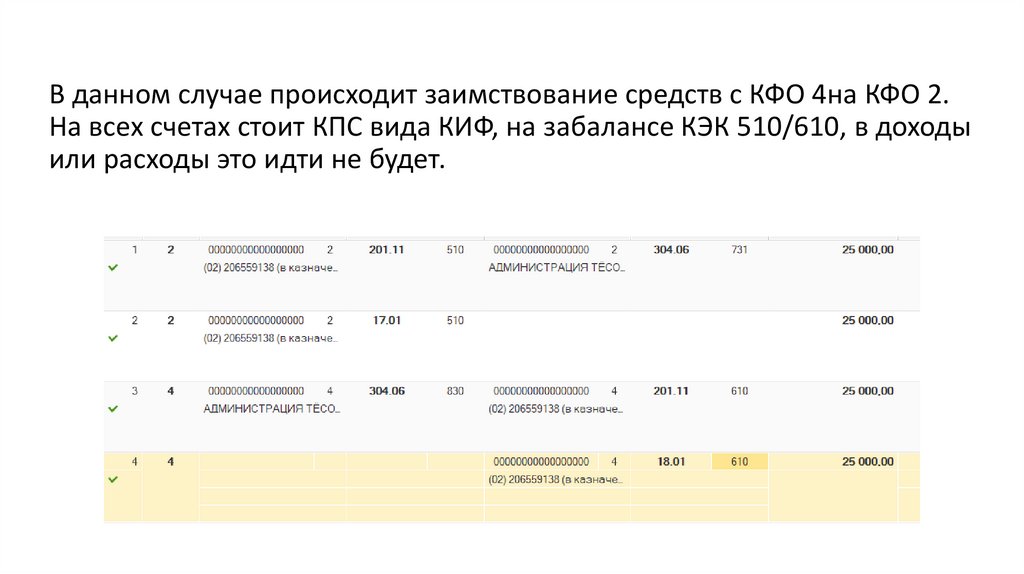

В данном случае происходит заимствование средств с КФО 4на КФО 2.На всех счетах стоит КПС вида КИФ, на забалансе КЭК 510/610, в доходы

или расходы это идти не будет.

31.

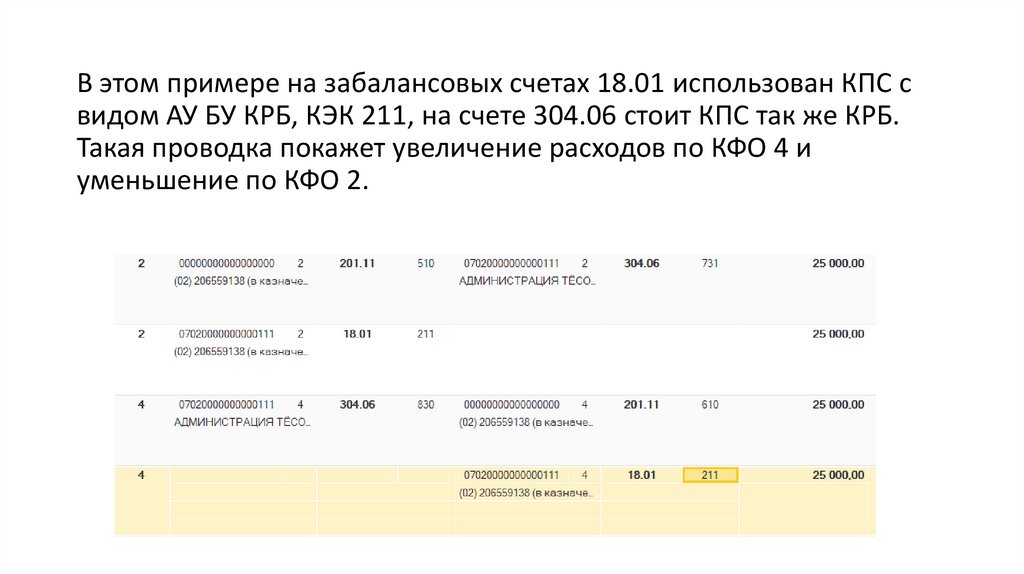

В этом примере на забалансовых счетах 18.01 использован КПС свидом АУ БУ КРБ, КЭК 211, на счете 304.06 стоит КПС так же КРБ.

Такая проводка покажет увеличение расходов по КФО 4 и

уменьшение по КФО 2.

32.

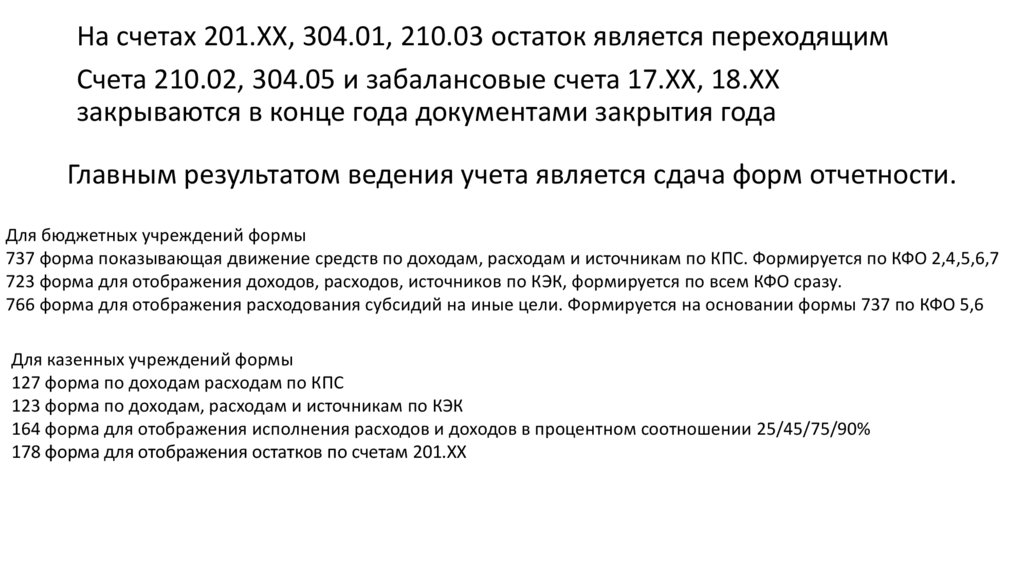

На счетах 201.ХХ, 304.01, 210.03 остаток является переходящимСчета 210.02, 304.05 и забалансовые счета 17.ХХ, 18.ХХ

закрываются в конце года документами закрытия года

Главным результатом ведения учета является сдача форм отчетности.

Для бюджетных учреждений формы

737 форма показывающая движение средств по доходам, расходам и источникам по КПС. Формируется по КФО 2,4,5,6,7

723 форма для отображения доходов, расходов, источников по КЭК, формируется по всем КФО сразу.

766 форма для отображения расходования субсидий на иные цели. Формируется на основании формы 737 по КФО 5,6

Для казенных учреждений формы

127 форма по доходам расходам по КПС

123 форма по доходам, расходам и источникам по КЭК

164 форма для отображения исполнения расходов и доходов в процентном соотношении 25/45/75/90%

178 форма для отображения остатков по счетам 201.ХХ

33.

Форма 737. состоит из 3 разделов. Доходы, расходы, источники и Возвраты прошлых лет. Она заполняется пографам 4 из документов «Плановые назначения», графы 5,6,7 являются показателями исполенния.

34.

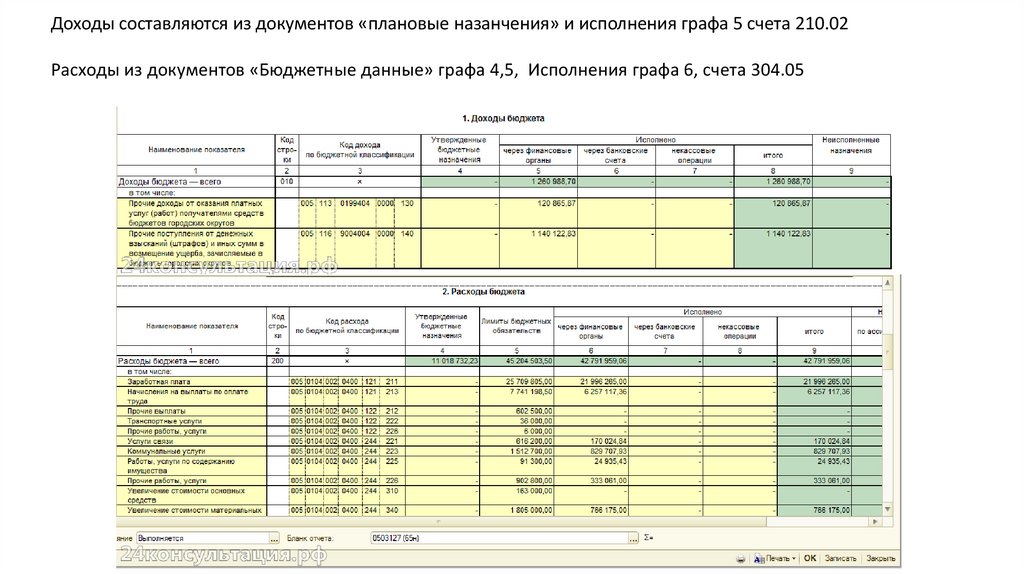

Доходы составляются из документов «плановые назанчения» и исполнения графа 5 счета 210.02Расходы из документов «Бюджетные данные» графа 4,5, Исполнения графа 6, счета 304.05