Финансы

Финансы Право

ПравоПохожие презентации:

отчетности за 2025 год и бюджетной (бухгалтерской) отчетности 2026 года")

")

отчетности за 2020 год")

отчетности")

учете и отчетности, бюджетной классификации с 1 января 2021 года")

")

Основные вопросы бюджетного учета и отчетности 2023 года

1.

МИНИСТЕРСТВО ФИНАНСОВДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ

Основные

вопросы

бюджетного

учета и

отчетности

2023 года

2.

МИНИСТЕРСТВО ФИНАНСОВДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ

Переход организаций бюджетной сферы

Донецкой Народной Республики

на российскую систему ведения

бухгалтерского учета

Докладчик:

Болквадзе П.М.

Заместитель директора Департамента учета, контроля и

финансовой отчетности Министерства финансов

1

Донецкой Народной Республики

3.

МИНИСТЕРСТВО ФИНАНСОВДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ

К основным нормативным правовым актам, регулирующим

бухгалтерский учет и отчетность в организациях бюджетной

сферы, относятся:

Бюджетный кодекс РФ

ст. 264.1 «Основы бюджетного учета и бюджетной отчетности» - определяет основные

положения, касающиеся бюджетного учета и бюджетной отчетности

Федеральный закон N 402-ФЗ «О бухгалтерском учете»

устанавливает единые требования к бухгалтерскому учету, в том числе бухгалтерской

(финансовой) отчетности, а также созданию правового механизма регулирования

бухгалтерского учета. Общие требования к ведению бухгалтерского учета в

организациях бюджетной сферы приведены в главе 2 Закона N 402-ФЗ

4.

МИНИСТЕРСТВО ФИНАНСОВДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ

К основным нормативным правовым актам, регулирующим

бухгалтерский учет в организациях бюджетной сферы,

относятся:

Федеральные стандарты бухгалтерского учета государственных финансов

(ФСБУ)

устанавливают минимально необходимые требования к бухгалтерскому учету, а также

допустимые способы ведения бухгалтерского учета для организаций бюджетной сферы.

Актуальный перечень

ФСБУГФ размещен на официальном сайте Минфина РФ:

https://minfin.gov.ru/ru/perfomance/budget/gosfin/bu_gs/

Приказ Минфина РФ от 01.12.2010 г. N 157н «Об утверждении Единого плана счетов бухгалтерского

учета для органов государственной власти (государственных органов), органов местного

самоуправления ….и Инструкции по его применению» (Инструкция №157н)

содержит обязательные общие требования к отражению в учете хозяйственных операций на

счетах Единого плана счетов, а также общие способы и правила организации и ведения

бухгалтерского учета путем сплошного, непрерывного и документального учета всех операций с

активами и обязательствами.

5.

МИНИСТЕРСТВО ФИНАНСОВДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ

Инструкция №157н

Единые счета синтетического и аналитического учета

Единые коды экономической классификации операций

Единые правила отражения хозяйственных операций

Инструкция №162н

план счетов для

казенных учреждений

Инструкция № 174н

план счетов для бюджетных

учреждений

Инструкция №183н

план счетов для автономных

учреждений

на основе Единого плана счетов и Инструкции N 157н субъектами учета

(организациями бюджетной сферы) применяются соответствующие Планы

счетов и Инструкции по их применению

6.

МИНИСТЕРСТВО ФИНАНСОВДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ

Инструкция 162н

распространяется на организации бюджетной сферы, а также на иные организации при

осуществлении полномочий по ведению бюджетного учета согласно бюджетному

законодательству РФ. Организации, осуществляющие полномочия получателя бюджетных

средств, при формировании учетной политики предусматривают особый порядок организации и

ведения бюджетного учета в соответствии с положениями Инструкции N 162н.

7.

МИНИСТЕРСТВО ФИНАНСОВДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ

Федеральные стандарты бюджетного учета (ФСБУ)

Федеральные стандарты бухгалтерского учета

Утверждающий НПА

ФСБУ "Концептуальные основы бухгалтерского учета и отчетности

организаций государственного сектора"

Приказ Минфина РФ от 31.12.2016 N 256н

ФСБУ "Основные средства"

Приказ Минфина РФ от 31.12.2016 N 257н

ФСБУ "Аренда"

Приказ Минфина РФ от 31.12.2016 N 258н

ФСБУ "Обесценение активов"

Приказ Минфина РФ от 31.12.2016 N 259н

ФСБУ "Представление бухгалтерской (финансовой) отчетности"

Приказ Минфина РФ от 31.12.2016 N 260н

ФСБУ "Учетная политика, оценочные значения и ошибки"

Приказ Минфина РФ от 30.12.2017 N 274н

ФСБУ "События после отчетной даты"

Приказ Минфина РФ от 30.12.2017 N 275н

ФСБУ "Информация о связанных сторонах"

Приказ Минфина РФ от 30.12.2017 N 277н

ФСБУ "Отчет о движении денежных средств"

Приказ Минфина РФ от 30.12.2017 N 278н

ФСБУ "Доходы"

Приказ Минфина РФ от 27.02.2018 N 32н

8.

МИНИСТЕРСТВО ФИНАНСОВДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ

Федеральные стандарты бухгалтерского учета

Утверждающий НПА

ФСБУ "Непроизведенные активы"

Приказ Минфина РФ от 28.02.2018 N 34н

ФСБУ "Бюджетная информация в бухгалтерской (финансовой)

отчетности"

Приказ Минфина РФ от 28.02.2018 N 37н

ФСБУ "Влияние изменений курсов иностранных валют"

Приказ Минфина РФ от 30.05.2018 N 122н

ФСБУ "Резервы. Раскрытие информации об условных

обязательствах и условных активах"

Приказ Минфина РФ от 30.05.2018 N 124н

ФСБУ "Долгосрочные договоры"

Приказ Минфина РФ от 29.06.2018 N 145н

ФСБУ "Концессионные соглашения"

Приказ Минфина РФ от 29.06.2018 N 146н

ФСБУ "Запасы"

Приказ Минфина РФ от 07.12.2018 N 256н

ФСБУ "Бухгалтерская (финансовая) отчетность с учетом инфляции" Приказ Минфина РФ от 29.12.2018 N 305н

ФСБУ "Нематериальные активы"

Приказ Минфина РФ от 15.11.2019 N 181н

ФСБУ "Затраты по заимствованиям"

Приказ Минфина РФ от 15.11.2019 N 182н

9.

МИНИСТЕРСТВО ФИНАНСОВДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ

Федеральные стандарты бухгалтерского учета

Утверждающий НПА

ФСБУ "Совместная деятельность"

Приказ Минфина РФ от 15.11.2019 N 183н

ФСБУ "Выплаты персоналу"

Приказ Минфина РФ от 15.11.2019 N 184н

ФСБУ "Отчетность по операциям системы казначейских платежей"

Приказ Минфина РФ от 30.06.2020 N 126н

ФСБУ "Финансовые инструменты"

Приказ Минфина РФ от 30.06.2020 N 129н

ФСБУ "Сведения о показателях бухгалтерской (финансовой) отчетности Приказ Минфина РФ от 29.09.2020 N 223н

по сегментам"

ФСБУ "Метод долевого участия"

Приказ Минфина РФ от 30.10.2020 N 254н

ФСБУ "Консолидированная бухгалтерская (финансовая) отчетность"

Приказ Минфина РФ от 30.10.2020 N 255н

ФСБУ "Биологические активы"

Приказ Минфина РФ от 16.12.2020 N 310н

ФСБУ "Учет операций системы казначейских платежей"

Приказ Минфина РФ от 16.12.2020 N 314н

ФСБУ "Государственная (муниципальная) казна"

Приказ Минфина РФ от 15.06.2021 N 84н

ФСБУ "Подходы к формированию бухгалтерской (финансовой)

отчетности сектора государственного управления и информации по

статистике государственных финансов"

Приказ Минфина РФ от 13.10.2021 N 152н

10.

МИНИСТЕРСТВО ФИНАНСОВДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ

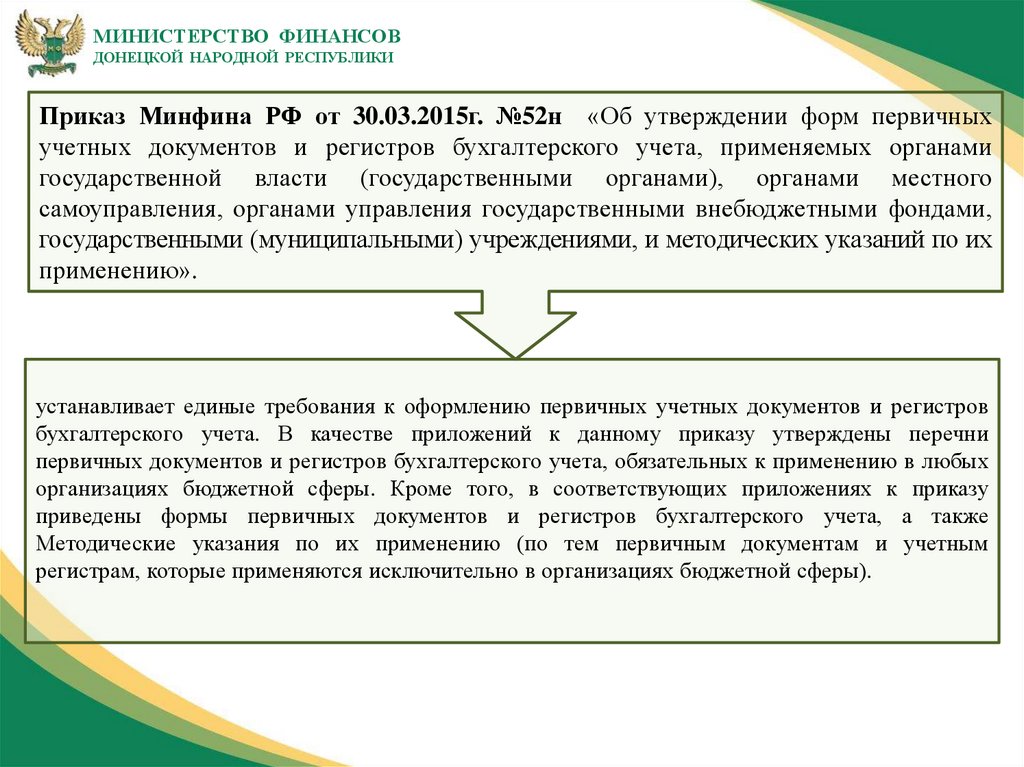

Приказ Минфина РФ от 30.03.2015г. №52н «Об утверждении форм первичных

учетных документов и регистров бухгалтерского учета, применяемых органами

государственной власти (государственными органами), органами местного

самоуправления, органами управления государственными внебюджетными фондами,

государственными (муниципальными) учреждениями, и методических указаний по их

применению».

устанавливает единые требования к оформлению первичных учетных документов и регистров

бухгалтерского учета. В качестве приложений к данному приказу утверждены перечни

первичных документов и регистров бухгалтерского учета, обязательных к применению в любых

организациях бюджетной сферы. Кроме того, в соответствующих приложениях к приказу

приведены формы первичных документов и регистров бухгалтерского учета, а также

Методические указания по их применению (по тем первичным документам и учетным

регистрам, которые применяются исключительно в организациях бюджетной сферы).

11.

МИНИСТЕРСТВО ФИНАНСОВДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ

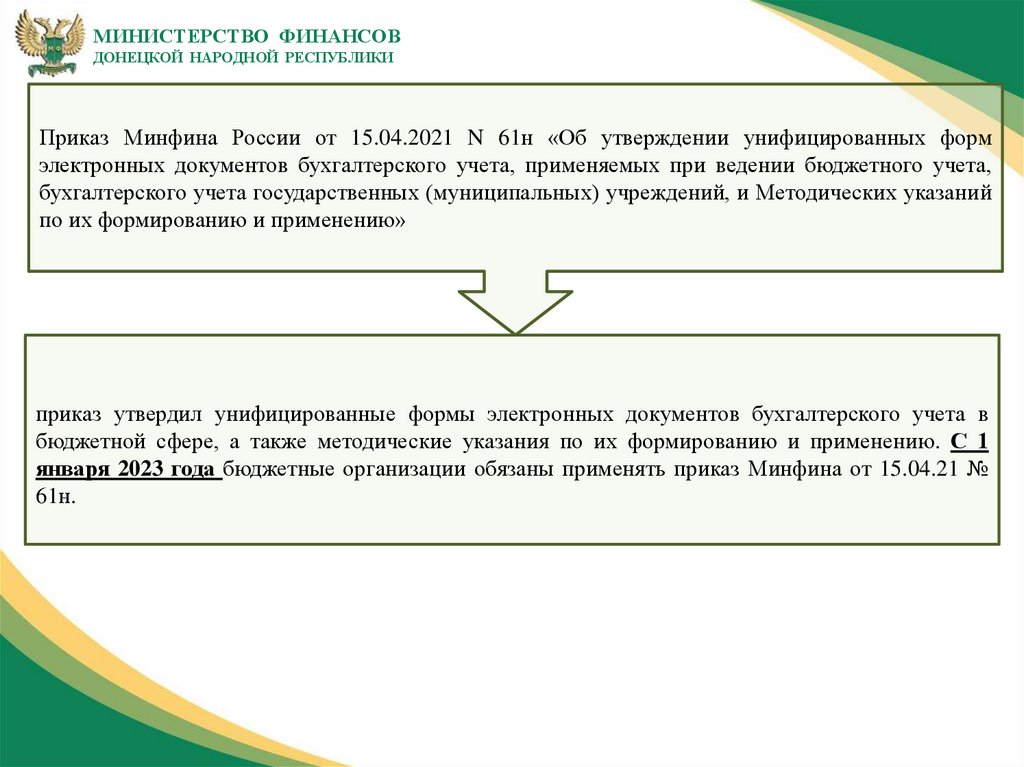

Приказ Минфина России от 15.04.2021 N 61н «Об утверждении унифицированных форм

электронных документов бухгалтерского учета, применяемых при ведении бюджетного учета,

бухгалтерского учета государственных (муниципальных) учреждений, и Методических указаний

по их формированию и применению»

приказ утвердил унифицированные формы электронных документов бухгалтерского учета в

бюджетной сфере, а также методические указания по их формированию и применению. С 1

января 2023 года бюджетные организации обязаны применять приказ Минфина от 15.04.21 №

61н.

12.

МИНИСТЕРСТВО ФИНАНСОВДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ

Приказ Минфина РФ от 28.12.2010г. №191н (Об утверждении инструкции о порядке

составления и предоставления годовой, квартальной и месячной отчетности об

исполнении бюджетов бюджетной системы Российской Федерации (Инструкция 191н)

регламентирует порядок составления и представления бюджетной отчетности, раскрытия

информации в бюджетной отчетности об отдельных объектах учета и результатах операций с

ними.

В соответствии с изменениями, внесенными в приказ Минфина РФ от

28.12.2010г.№191н (приказ Минфина РФ от 186н от 09.12.2022г.):

Установить, что бюджетная отчетность, предусмотренная Инструкцией №191 н,

составляется и представляется Донецкой Народной Республикой, Запорожской

областью, Луганской Народной Республикой, Херсонской областью за 2023 год с учетом

следующих особенностей:

а) главными распорядителями, распорядителями, получателями бюджетных средств,

главными администраторами, администраторами доходов бюджетов, главными

администраторами, администраторами источников финансирования дефицита бюджетов:

- месячная бюджетная отчетность, квартальная отчетность на 1 апреля, 1 июля, если

иное не установлено финансовым органом публично-правового образования, не

представляется.

13.

МИНИСТЕРСТВО ФИНАНСОВДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ

В соответствии с изменениями, внесенными в приказ Минфина РФ от

28.12.2010г.№191н (приказ Минфина РФ от 180н от 07.11.2023г.) финансовым

органом, уполномоченным на формирование бюджетной отчетности об

исполнении соответствующего консолидированного бюджета РФ в составе

отчетности на 1 января 2024г. предоставляются:

-не позднее 1 апреля 2024г.:

Отчет об исполнении консолидированного бюджета субъекта РФ и бюджета

территориального государственного внебюджетного фонда (ф.0503317);

Справка по консолидируемым расчетам (ф. 0503125);

Текстовая часть Пояснительной записки к отчету об исполнении

консолидированного бюджета (ф.0503360) (при необходимости раскрытия

дополнительной информации).

- не позднее 1августа 2024г.:

Баланс исполнения консолидированного бюджета субъекта РФ и бюджета

территориального государственного внебюджетного фонда (ф. 0503320);

Консолидированный отчет о финансовых результатах деятельности ( ф. 0503321);

Пояснительная записка к отчету об исполнении консолидированного бюджета

(ф.05033630).

14.

МИНИСТЕРСТВО ФИНАНСОВДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ

Квартальная отчетность за 9 месяцев 2023

года и годовая отчетность за 2023 год новыми субъектами

РФ представляется в обязательном порядке.

Формы и сроки предоставления отчетности субъектами

учета ДНР в 2023г:

-месячной и квартальной - Приказ Минфина ДНР от

03.07.2023г. №99

-годовой - Приказ Минфина ДНР находится на

согласовании

15.

МИНИСТЕРСТВО ФИНАНСОВДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ

В соответствии с изменениями внесенными в пункт 3 приказа

Минфина РФ от 01.12.2010 г. №157 н (приказ Минфина РФ от

21.12.2022г. №192н):

Настоящий приказ распространяется в 2023 году на участников

бюджетного процесса Донецкой Народной Республики, Луганской

Народной Республики, Запорожской области и Херсонской области в

части ведения бюджетного учета с учетом особенностей применения

бюджетного законодательства Российской Федерации, установленных

на период 2023-2025 годов законодательством Российской Федерации.

16.

МИНИСТЕРСТВО ФИНАНСОВДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ

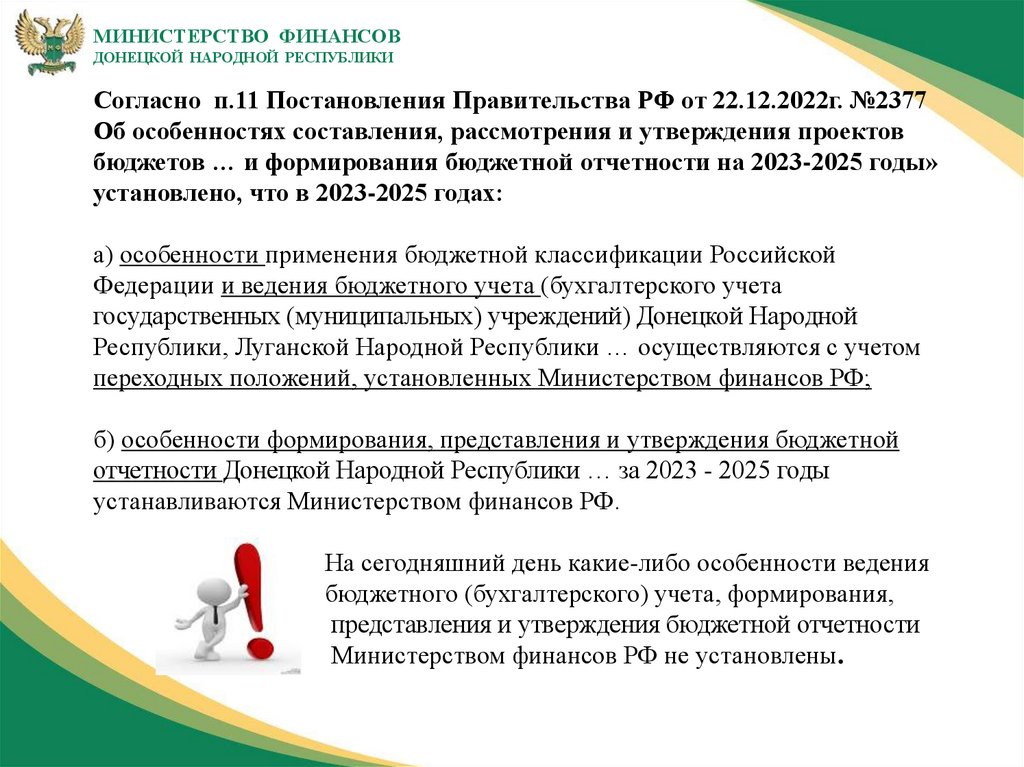

Согласно п.11 Постановления Правительства РФ от 22.12.2022г. №2377

Об особенностях составления, рассмотрения и утверждения проектов

бюджетов … и формирования бюджетной отчетности на 2023-2025 годы»

установлено, что в 2023-2025 годах:

а) особенности применения бюджетной классификации Российской

Федерации и ведения бюджетного учета (бухгалтерского учета

государственных (муниципальных) учреждений) Донецкой Народной

Республики, Луганской Народной Республики … осуществляются с учетом

переходных положений, установленных Министерством финансов РФ;

б) особенности формирования, представления и утверждения бюджетной

отчетности Донецкой Народной Республики … за 2023 - 2025 годы

устанавливаются Министерством финансов РФ.

На сегодняшний день какие-либо особенности ведения

бюджетного (бухгалтерского) учета, формирования,

представления и утверждения бюджетной отчетности

Министерством финансов РФ не установлены.

17.

МИНИСТЕРСТВО ФИНАНСОВДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ

ОСНОВНЫЕ МЕРОПРИЯТИЯ СУБЪЕКТОВ УЧЕТА

Актуализация учетной политики

Формирование рабочего плана счетов

Формирование входящих остатков

18.

МИНИСТЕРСТВО ФИНАНСОВДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ

- совокупность принятых актами

субъекта (документами учетной

политики) способов(конкретных

принципов, методов, процедур,

правил), ведения бухгалтерского

учета, подготовки и представления

бухгалтерской (финансовой)

отчетности.

Единые требования к формированию, утверждению и изменению учетной

политики, установлены:

- в ФСБУ №274н «Учетная политика, оценочные значения и ошибки»;

- Методические рекомендации по применению Стандарта «Учетная

политика», доведенные письмом Минфина России от 31.08.2018 N 02-0607/62480.

19.

МИНИСТЕРСТВО ФИНАНСОВДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ

Формирует

Главный

бухгалтер

или

УЧЕТНАЯ

ПОЛИТИКА

Формирует

Утверждает

Лицо

уполномоченное

Руководитель

20.

МИНИСТЕРСТВО ФИНАНСОВДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ

Единым документом (правовым

актом), включающий всю

совокупность

способов ведения учета

Отдельными правовыми

актами,

либо включением

способов ведения учета в

отдельные правовые акты

21.

МИНИСТЕРСТВО ФИНАНСОВДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ

Выбор формы оформления правовых актов

приказы

распоряжения

постановления

порядки

способ их издания (утверждения)

грифом «Утверждено»

принятием отдельного акта

находится в компетенции субъекта учета (из сложившейся

практики делопроизводства)

22.

МИНИСТЕРСТВО ФИНАНСОВДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ

В рамках учетной политики субъект учета обязательно

устанавливает:

1

• методы оценки объектов бухгалтерского учета, порядок признания (постановки на учет)

и прекращения признания (выбытия из учета) объектов бухгалтерского учета, и (или)

раскрытия информации о них в бухгалтерской (финансовой) отчетности;

2

• Рабочий план счетов бухгалтерского учета либо коды счетов бухгалтерского учета

и правила формирования номера счета бухгалтерского учета;

3

• правила документооборота и технология обработки

учетной информации;

4

• порядок проведения инвентаризаций активов,

имущества, учитываемого на забалансовых счетах,

обязательств, иных объектов бухгалтерского учета

23.

МИНИСТЕРСТВО ФИНАНСОВДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ

5

6

7

8

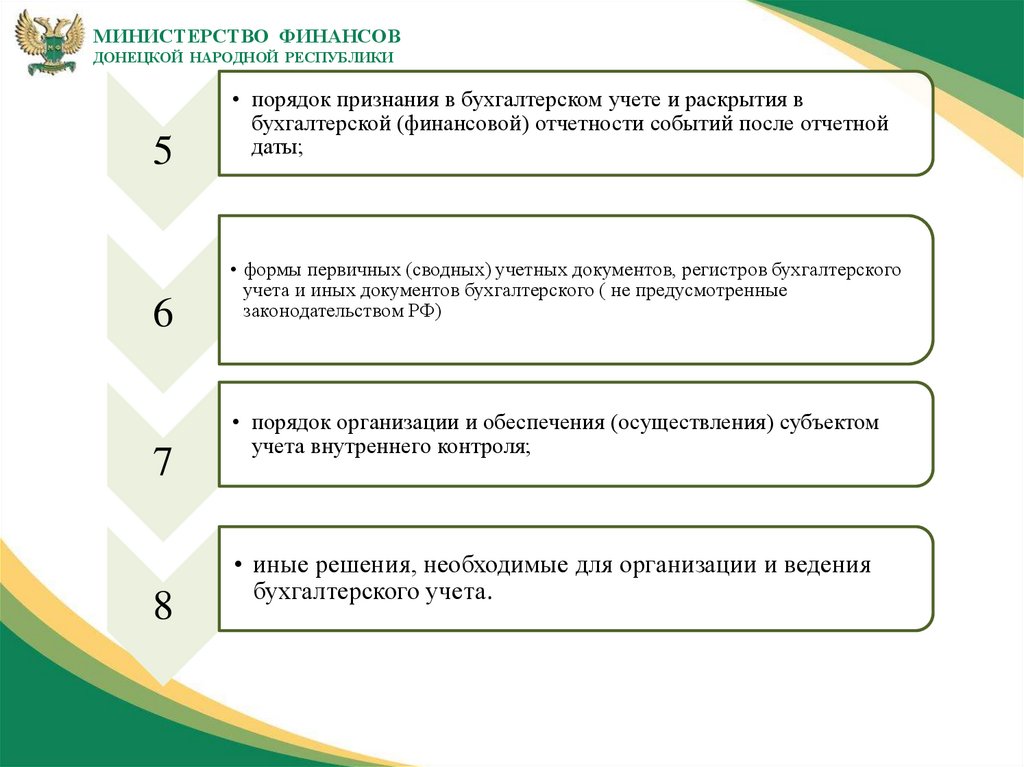

• порядок признания в бухгалтерском учете и раскрытия в

бухгалтерской (финансовой) отчетности событий после отчетной

даты;

• формы первичных (сводных) учетных документов, регистров бухгалтерского

учета и иных документов бухгалтерского ( не предусмотренные

законодательством РФ)

• порядок организации и обеспечения (осуществления) субъектом

учета внутреннего контроля;

• иные решения, необходимые для организации и ведения

бухгалтерского учета.

24.

МИНИСТЕРСТВО ФИНАНСОВДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ

Требования к учетной политике содержатся еще в нескольких

нормативных правовых актах:

Закона о бухгалтерском учете (ст. 8, п. 4 ч. 3 ст. 21, ч. 2 ст. 29);

Инструкции N 157н (п. п. 1, 3, 6, 11, 14, 19, 21(1), 45, 67, 103, 104, 126, 128, 134(4), 135, 138, 143, 145,

167, 199, 204, 217, 236, 256, 257, 271, 282, 299, 300, 301, 302, 302.1, 313, 318, 332, 337, 349, 366, 368,

370, 371, 373, 374, 376, 396);

Федерального стандарта N 34н «Непроизведенные активы» (п. 7);

Федерального стандарта N 124н «Резервы. Раскрытие информации об условных

обязательствах и условных активах» (п. п. 7, 21);

Федерального стандарта N 145н «Долгосрочные договоры» (п. п. 5, 6, 9, 11);

Федерального стандарта N 181н «Нематериальные активы» (п. п. 30, 44);

25.

МИНИСТЕРСТВО ФИНАНСОВДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ

При формировании учетной политики следует руководствоваться

положениями:

Федерального стандарта N 183н «Совместная деятельность» (п. 13);

Федерального стандарта N 184н «Выплаты персоналу» (п. 10);

Федерального стандарта N 256н «Концептуальные основы бухгалтерского учета и

отчетности организаций государственного сектора» (п. п. 19, 31, 34, 80);

Федерального стандарта N 256н "Запасы" (п. п. 8, 12, 18, 19, 20, 28, 30, 33, 44);

Федерального стандарта N 257н Федерального стандарта N 310н (п. п. 8, 15).

Федерального стандарта N 32н «Доходы» (п. 55);

(п. п. 8, 9, 10, 27, 28, 36, 40);

Федерального стандарта N 275н «События после отчетной даты» (разд. III, IV);

Федерального стандарта N 122н «Влияние изменений курсов иностранных валют" (п.

10);

Федерального стандарта N 310н "Биологические активы" (п. п. 8, 15);

положения Методических рекомендаций по применению федеральных стандартов.

26.

МИНИСТЕРСТВО ФИНАНСОВДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ

Формирование рабочего плана счетов

Рабочий

план

счетов

• «утверждается субъектом учета в

рамках формирования его учетной

политики на основе Единого плана

счетов бухгалтерского учета,

Плана счетов бюджетного учета

…» (п. 19 Федерального стандарта

N 256н);

• «содержит применяемые счета

бухгалтерского учета для ведения

синтетического и аналитического

учета (номера счетов

бухгалтерского учета) либо коды

счетов бухгалтерского учета и

правила формирования номера

счета бухгалтерского учета (пп. "б"

п. 9 Федерального стандарта N

274н).

27.

МИНИСТЕРСТВО ФИНАНСОВДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ

Номер балансового счета учреждения состоит из двадцати шести разрядов:

Аналитический код по

классификационному признаку

поступлений и выбытий

1-17 разряды

В соответствии с бюджетной

классификацией:

гКБК - в 1 - 17 разрядах номера

счета указываются нули

КРБ - код раздела, подраздела,

целевой статьи и вида расходов (с

4 по 20 разряд кода

классификации расходов

бюджетов)

КДБ - код вида доходов

бюджетов: группа, подгруппа,

статья, подстатья, элемент

доходов; код подвида доходов

бюджетов: группа, аналитическая

группа (с 4 по 20 разряд кода

классификации доходов

бюджетов)

КИФ - коды группы, подгруппы,

статьи и вида источников

финансирования дефицитов

бюджетов: подвид, аналитическая

группа (с 4 по 20 разряд кода

классификации источников

финансирования дефицитов

бюджетов)

Аналитические коды номера счета

Синтетический счет объекта учета

Синтетичес

Аналитическ

Код вида

Аналитически

кий

ий код вида

деятельности

й код группы

объекта

объекта учета

учета

18 разряд

19-21

22 разряд

23 разряд

разряды

1 - бюджетная

В соответствии с Планом

Согласно

деятельность

счетов бюджетного учета

Рабочему

(прил. 1 Инструкции 162н); плану счетов

3 - средства во

с учетом

временном

аналитическ

распоряжении

их кодов,

предусмотре

нных

учетной

политикой

Аналитический код

вида поступлений,

выбытий объекта

учета

24-26 разряды

КОСГУ в

соответствии с:

- Планом счетов

бюджетного учета

(прил. 1 Инструкции

162н);

- Порядком

применения

классификации

операций сектора

государственного

управления

(Приказ

29.11.2017 N 209н)

28.

МИНИСТЕРСТВО ФИНАНСОВДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ

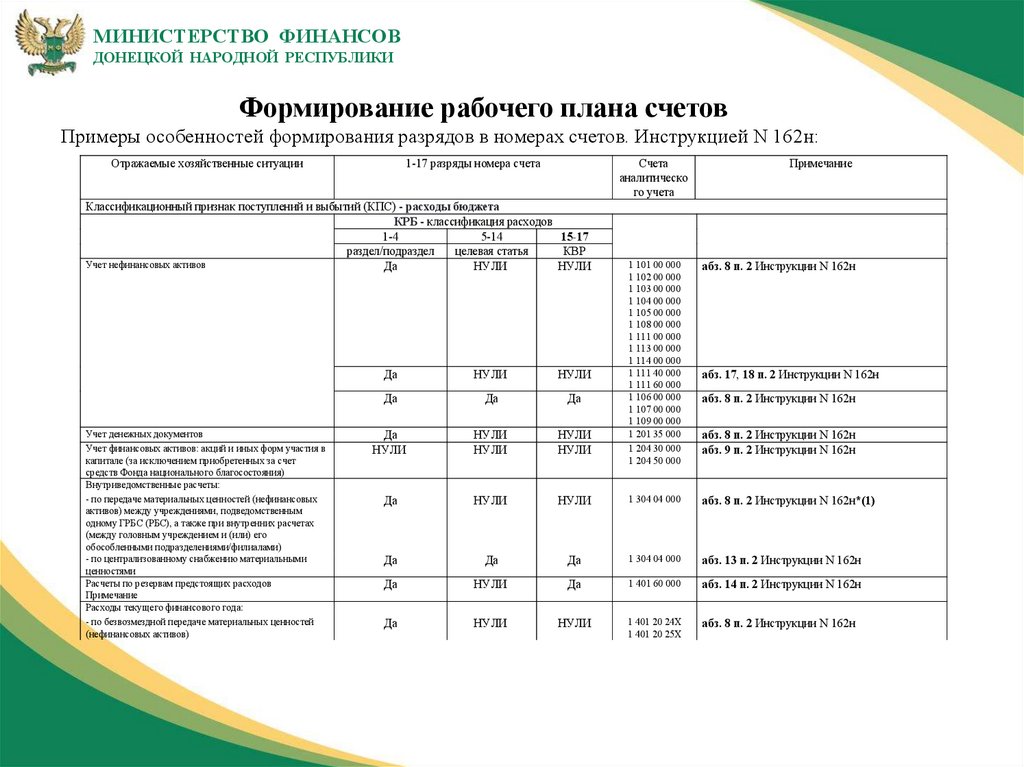

Формирование рабочего плана счетов

Примеры особенностей формирования разрядов в номерах счетов. Инструкцией N 162н:

Отражаемые хозяйственные ситуации

1-17 разряды номера счета

Счета

аналитическо

го учета

Классификационный признак поступлений и выбытий (КПС) - расходы бюджета

КРБ - классификация расходов

1-4

5-14

15-17

раздел/подраздел

целевая статья

КВР

Учет нефинансовых активов

Да

НУЛИ

НУЛИ

Учет денежных документов

Учет финансовых активов: акций и иных форм участия в

капитале (за исключением приобретенных за счет

средств Фонда национального благосостояния)

Внутриведомственные расчеты:

- по передаче материальных ценностей (нефинансовых

активов) между учреждениями, подведомственным

одному ГРБС (РБС), а также при внутренних расчетах

(между головным учреждением и (или) его

обособленными подразделениями/филиалами)

- по централизованному снабжению материальными

ценностями

Расчеты по резервам предстоящих расходов

Примечание

Расходы текущего финансового года:

- по безвозмездной передаче материальных ценностей

(нефинансовых активов)

Примечание

1 101 00 000

1 102 00 000

1 103 00 000

1 104 00 000

1 105 00 000

1 108 00 000

1 111 00 000

1 113 00 000

1 114 00 000

1 111 40 000

1 111 60 000

1 106 00 000

1 107 00 000

1 109 00 000

1 201 35 000

1 204 30 000

1 204 50 000

абз. 8 п. 2 Инструкции N 162н

Да

НУЛИ

НУЛИ

абз. 17, 18 п. 2 Инструкции N 162н

Да

Да

Да

Да

НУЛИ

НУЛИ

НУЛИ

НУЛИ

НУЛИ

Да

НУЛИ

НУЛИ

1 304 04 000

абз. 8 п. 2 Инструкции N 162н*(1)

Да

Да

Да

1 304 04 000

абз. 13 п. 2 Инструкции N 162н

Да

НУЛИ

Да

1 401 60 000

абз. 14 п. 2 Инструкции N 162н

Да

НУЛИ

НУЛИ

1 401 20 24Х

1 401 20 25Х

абз. 8 п. 2 Инструкции N 162н

абз. 8 п. 2 Инструкции N 162н

абз. 8 п. 2 Инструкции N 162н

абз. 9 п. 2 Инструкции N 162н

29.

МИНИСТЕРСТВО ФИНАНСОВДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ

Формирование рабочего плана счетов

Примеры особенностей формирования разрядов в номерах счетов. Инструкцией N 162н:

Классификационный признак поступлений и выбытий (КПС) - доходы бюджета

КДБ - классификация доходов

1-3

4 - 11

12 - 14

15 - 17

группа/

статья/

группа

коды

подгруппа

подстатья подвида аналитическ

/ элемент

дохода

ой группы

подвида

доходов

Расчеты с прочими

Да

НУЛИ

НУЛИ

НУЛИ

1 210 05 000

дебиторами в

части отражения

операций по

аренде на

льготных условиях

абз. 19 п. 2

Инструкции N 162н

30.

МИНИСТЕРСТВО ФИНАНСОВДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ

Формирование рабочего плана счетов

Примеры особенностей формирования разрядов в номерах счетов. Инструкцией N 162н:

Классификационный признак поступлений и выбытий (КПС) - источник финансирования дефицита бюджета

КИФ - классификация источников финансирования

дефицита бюджета

1-4

5 - 10

11 - 14

15 - 17

группа/

статья

подвид

коды

подгруппа

источника аналитическо

й группы вида

источников

финансирован

ия дефицитов

Расчеты по

Да

Да

Да

НУЛИ

1 209 81 000 абз. 16 п. 2

недостачам

Инструкции

денежных средств

N 162н

Расчеты

Да

Да

Да

НУЛИ

0 201 00 000 абз. 16 п. 2

денежными

Инструкции

средствами

N 162н

учреждения

(за исключением

денежных

документов)

Учет финансовых

НУЛИ

НУЛИ

НУЛИ

НУЛИ

1 204 20 000 абз. 9 п. 2

активов: ценных

1 204 31 000 Инструкции

бумаг, кроме

1 204 53 000 N 162н

акций; акций,

приобретенных за

счет средств

Фонда

национального

благосостояния;

прочих

финансовых

активов

Расчеты с прочими

Да

Да

Да

1 210 05 000 абз. 19 п. 2

510

31.

МИНИСТЕРСТВО ФИНАНСОВДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ

Методология внедрения новых ФСБУ

Отражение операций, необходимость проведения которых обусловлена

внедрением федеральных стандартов бухгалтерского учета государственных

финансов, внесением изменений в нормативные правовые акты,

регламентирующие порядок ведения бюджетного учета осуществляется в

межотчетный период (указания по формированию Журнала операций

межотчетного периода (ф. 0504071)(Приложение N 5 к приказу Минфина РФ

N 52н).

Согласно письму Казначейства России от 26.12.2013 N 42-7.4-05/2.2-866:

32.

МИНИСТЕРСТВО ФИНАНСОВДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ

Иными словами, операции межотчетного периода, отражающие изменения

входящих остатков на счетах бухгалтерского учета, сформированных по

состоянию на 1 января текущего года (года, следующего за отчетным

финансовым годом), отражаются в бухгалтерском (бюджетном) учете

условной датой, за которую принят условный период между 31 декабря

отчетного года (23 часа 59 минут 59 секунд) и 1 января текущего финансового

года (0 часов 0 минут), на основании Бухгалтерских справок (ф. 0504833),

датированных, как правило, 31 декабря отчетного года.

Операции, проводимые субъектами учета в межотчетный период, изменяют

входящие остатки текущего финансового года, не относясь при этом ни к

отчетному финансовому году, ни к текущему.

Как правило, ФСБУ, содержат переходные положения при их первом

применении.

33.

МИНИСТЕРСТВО ФИНАНСОВДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ

В случае, если

переходными положениями, установленными

Минфином РФ не будут установлены иные особенности ведения

бюджетного учета:

Исходящие остатки по счетам плана счетов

бухгалтерского учета, действующего в рамках

приказа Министерства финансов Украины «Об

утверждении некоторых нормативно-правовых

актов» от 26 июня 2013 года № 611 по состоянию

на 1 января 2023 года (исходящие остатки)

следует

перенести на входящие остатки по

счетам рабочего плана счетов бюджетного учета,

утвержденного в соответствии с Инструкцией

№162-н (рабочего плана счетов) по состоянию на

1 января 2023 года ( входящие остатки).

34.

МИНИСТЕРСТВО ФИНАНСОВДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ

Перенос исходящих остатков по счетам :

осуществляется после закрытия счетов бухгалтерского учета и

составления бухгалтерской (бюджетной) отчетности за 2022 год;

операции межотчетного периода отражаются как правило в учете

в корреспонденции со счетом 0 401 30 000 «Финансовый результат

прошлого отчетного периода», 0 401 20 000 «Расходы текущего

финансового года»;

осуществляется по каждому счету отдельно в соответствии с

Таблицей соответствия плана счетов бухгалтерского учета в

бюджетных учреждениях ДНР и единого плана счетов

бухгалтерского (бюджетного) учета для организаций бюджетной

сферы РФ и Порядком включения кода бюджетной классификации

РФ при формировании номера счета бюджетного учета,

утвержденным Приложением 2 Инструкции 162н;

отражается в Бухгалтерской справке (ф. 0504833).

35.

МИНИСТЕРСТВО ФИНАНСОВДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ

Сопоставительная таблица счетов бухгалтерского учета, применяемых

учреждениями Донецкой Народной Республики, Луганской Народной

Республики, Запорожской области, Херсонской области до 1 января 2023 года, и

Единого плана счетов бухгалтерского …, утвержденного приказом Министерства

финансов Российской Федерации от 01.12.2010 № 157н размещена на

официальном сайте Минфина РФ:

Деятельность/Бюджет/Учет, отчетность и статистика государственных

финансов/ Учет, отчетность о государственных финансах/Методический

кабинет

https://minfin.gov.ru/ru/perfomance/budget/gosfin/bu_gs/

36.

МИНИСТЕРСТВО ФИНАНСОВДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ

Раздел I. Балансовые счета

10

Класс 1. Необоротные активы

Основные

101

Земельные

средства

участки

Нефинансовые активы

в части зарегистрированных прав

постоянного (бессрочного) пользования

землей

в части арендованных земельных

участков

Земля недвижимое

имущество

учреждения

1

103

1

1

Права пользования

непроизведенными

активами

1

111

4

9

Расходы текущего

финансового года

1

401

2

0

Вложения в

непроизведенные

активы недвижимое

имущество

1

106

1

3

в части права ограниченного

пользования чужими земельными

участками (в том числе полученные в

сервитут)

102

Капитальные

расходы на

улучшение

земель

расходы неинвентарного характера (не

связанные со строительством

сооружений) на культурно-технические

мероприятия по поверхностному

улучшению земель для

сельскохозяйственного использования,

которые проводятся за счет

капитальных вложений (планирование

земельных участков, корчевка площадей

под пашню, очистка полей от камней и

валунов, срезание кочек, расчистка

кустарников, очистка водоемов и тому

подобное)

37.

МИНИСТЕРСТВО ФИНАНСОВДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ

ПОРЯДОК

ПРЕДСТАВЛЕНИЯ

ГОДОВОЙ БЮДЖЕТНОЙ

ОТЧЕТНОСТИ

2023

Докладчик:

Ламсардис А.К.

Начальник отдела информационно-аналитического обеспечения

Департамента учета, контроля и финансовой отчетности

Министерства финансов Донецкой Народной Республики

38.

МИНИСТЕРСТВО ФИНАНСОВДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ

ОСОБЕННОСТИ В 2023 ГОДУ ДЛЯ ДНР

1. Все участники бюджетного процесса – казенные учреждения

Отчетность только по Инструкции 191н

2. Не сформированы финансовые органы муниципальных и городских округов

Отчетность ФО не формируется и не представляется

(исключение – Минфин ДНР как ФО)

39.

МИНИСТЕРСТВО ФИНАНСОВДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ

Проект Приказа Министерства финансов Донецкой Народной

Республики «О составлении и сроках представления годовой

бюджетной отчетности за 2023 год»:

1) годовая бюджетная отчетность представляется в Минфин ДНР в

электронном виде посредством ПК «WEB-Консолидация»;

2) формы отчетности – по Инструкции 191н, исключены несколько

форм;

3) сроки представления – ф. 0503127, ф. 0503125 денежная – до

01.03.2024, другие формы – май 2024 по графику;

4) дополнительные указания относительно раскрытия информации

о дебиторской/кредиторской задолженности.

40.

МИНИСТЕРСТВО ФИНАНСОВДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ

Состав бюджетной отчетности для ГРБС, ГАД, ГАИФД за 2023 год

Инструкция 191н

Баланс

ф. 0503130

(ф. 0503230

ликвидация)

Отчет об

исполнении

бюджета

ф. 0503127

Справка

ф. 0503125

денежная

Отчет об

использовании

федеральных МБТ

ф. 0503324

Письмо ФК РФ от 11.12.2012 №

42-7.4-05/2.1-704

Справка

ф. 0503125

неденежная

01.03.2024

Отчет о финансовых

результатах

ф. 0503121

Пояснительная

записка

(включая все

Сведения)

ф. 0503160

МАЙ 2024

41.

МИНИСТЕРСТВО ФИНАНСОВДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ

Отчет об исполнении бюджета

данные об исполнении бюджета по доходам, расходам

и источникам финансирования дефицита бюджета в

соответствии с бюджетной классификацией РФ

Баланс исполнения бюджета

данные о нефинансовых и финансовых активах,

обязательствах на первый и последний день отчетного

периода по счетам плана счетов бюджетного учета

Отчет о финансовых результатах

данные о финансовом результате деятельности в

отчетном периоде, составляется по кодам классификации

операций сектора государственного управления (КОСГУ)

42.

МИНИСТЕРСТВО ФИНАНСОВДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ

Отчет о движении денежных средств

операции со средствами бюджета по кодам

классификации операций сектора государственного

управления (КОСГУ)

За 2023 год не формируем и не представляем

Пояснительная записка

информация об исполнении бюджета, дополняющая

информацию, представленную в отчетности об

исполнении бюджета, в соответствии с требованиями,

установленными нормативными правовыми актами

Минфина РФ. Помимо текстовой части содержит

табличные формы, имеющие свои коды.

43.

МИНИСТЕРСТВО ФИНАНСОВДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ

Справка по консолидируемым расчетам (ф. 0503125)

НАЗНАЧЕНИЕ: определение взаимосвязанных показателей по

денежным расчетам и неденежным расчетам, в т. ч. по некассовым

операциям

ПЕРИОДИЧНОСТЬ: ежемесячная - по денежным расчетам и

некассовым операциям,

на 1 января года, следующего за отчетным, - по денежным и

неденежным расчетам

Структура отчета : показатели отражаются по бюджетной

деятельности без учета результата заключительных операций по

закрытию 31 декабря счетов при завершении финансового года.

Составляется по взаимосвязанным счетам.

44.

МИНИСТЕРСТВО ФИНАНСОВДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ

Что такое некассовые операции?

?

Операции по исполнению принятых денежных

обязательств без движения денежных средств на

лицевом счете:

1.Погашение взаимной задолженности с

контрагентами путем зачета встречных требований;

2.Удержания из заработной платы работников:

- непогашенных подотчетных сумм;

- денежных средств в возмещение

материального ущерба;

- сверхлимитных расходов на услуги

связи;

3. Зачет суммы начисленных штрафных санкций.

45.

МИНИСТЕРСТВО ФИНАНСОВДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ

Справка ф. 0503125

заполняется по следующим счетам

с КОСГУ – в справке отражается

корреспондирующий счет

207 11 541 (641)

207 21 541 (641)

207 31 541 (641)

301 11 710 (810)

301 21 710 (810)

301 31 710 (810)

206 51 561 (661)

206 54 561 (661)

205 51 561 (661)

205 61 561 (661)

302 51 831

301 54 831

303 05 731 (831)

401 20 241 (281)

401 10 189 (191, 195, 151,

161)

401 20 251 (254)

401 40 151 (161)

401 41 151 (161)

401 49 151 (161)

304 06 ХХХ

без КОСГУ – в справке не отражается

корреспондирующий счет

304 04 000

207 11 000

207 21 000

207 31 000

301 11 000

301 21 000

301 31 000

206 51 000

206 54 000

205 51 000

205 61 000

302 51 000

302 54 000

303 05 000

304 06 000

Денежные расчеты в целях формирования Справки ф. 0503125 расчеты по операциям с денежными средствами, отражаемые в

корреспонденции со счетами 201 21 000, 201 22 000, 201 23 000,

201 27 000, 210 02 000, 202 00 000, 203 00 000, 304 05 000

Остальные консолидируемые расчеты - неденежные

46.

МИНИСТЕРСТВО ФИНАНСОВДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ

О выверке консолидируемых расчетов на 01.12.2023

Письмо Министерства финансов Донецкой Народной Республики от 09.11.2023 №10.2-05/7106

Формирование Извещений (актов сверок) в

одностороннем порядке и направление их

контрагентам по консолидируемым расчетам

Осуществление выверки информации, полученной

в Извещениях (актах сверки), направление копий

первичных учетных документов (при

расхождениях)

Урегулирование взаимосвязанных показателей с

контрагентами по консолидируемым расчетам

Направление информации по неурегулированным

расчетам вышестоящему субъекту

консолидированной отчетности (ГРБС, финорган)

для их урегулирования

46

47.

МИНИСТЕРСТВО ФИНАНСОВДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ

Для чего мы проводим выверку на 01.12.2023?

на 01.12.2023

11 месяцев

+

На 01.01.2023

1 месяц

=

2023 год

48.

МИНИСТЕРСТВО ФИНАНСОВДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ

Системные письма Минфина РФ к отчетности 2023 года

от 10.04.2023 № 02-06-07/31750 / 07-04-05/02-9612 (для ГРБС)

от 30.07.2023 № 02-06-07/71391 (входящие остатки)

от 18.10.2023 № 02-06-07/99079 / 07-04-05/02-30330 (0503125)

от ______2023 № _______________ (для ГРБС год)

Системные письма предыдущих годов

от 10.11.2022 № 02-06-07/109442 / 07-04-05/02-27817 (0503125)

от 11.11.2022 № 02-06-07/110261 (выверка расчетов)

от 30.12.2021 № 02-06-07/108267 (входящие остатки)

от 25.04.2022 № 02-06-07/37315 / 07-04-05/02-10034 (регламент)

48

49.

МИНИСТЕРСТВО ФИНАНСОВДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ

Иллюстративные материалы к циклу семинаров 28.11.2023 и

29.11.2023 с главными распорядителями средств бюджета

Донецкой Народной Республики по основным вопросам

бюджетного учета и отчетности 2023 года будут размещены:

на официальном сайте Министерства финансов Донецкой Народной

Республики в новостном блоке и в рубрике «Методический кабинет», в разделе

«Материалы к совещаниям»

https://minfindnr.ru/metod-kabinet/materialy-k-soveshhaniyam/

в группе «Бюджетный учет ДНР» Telegram

t.me/budgetDHP

https://t.me/+1P1ZTaRMaUQ1MWIy

50.

МИНИСТЕРСТВО ФИНАНСОВДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ

Департамент учета, контроля и финансовой

отчетности

Контакты для обратной связи

Бюджетная отчетность

• Ламсардис Анна Константиновна

• Начальник отдела информационно-аналитического обеспечения

• 300-36-15

t.me/budgetDHP

Методология бюджетного учета

• Болквадзе Полина Мурадиевна

• Заместитель директора Департамента учета, контроля и финансовой отчетности

• 300-36-13

Методология бюджетного учета

• Швечикова Виктория Владимировна

• Начальник отдела регулирования бухгалтерского учета и финансовой отчетности

• 300-36-13

https://t.me/+1P1ZTaRMaUQ1MWIy