Менеджмент

МенеджментПохожие презентации:

")

Система внутреннего контроля «Россети Урал»

1.

СИСТЕМА ВНУТРЕННЕГО КОНТРОЛЯ«РОССЕТИ УРАЛ»

А.Ю. Змывалова

Начальник отдела внутреннего контроля и

управления рисками

ОКТЯБРЬ

2022

ЕКАТЕРИНБ

УРГ

1

2.

1 ВВЕДЕНИЕ. ОБЩИЕ ПОНЯТИЯО СИСТЕМЕ ВНУТРЕННЕГО

КОНТРОЛЯ

3.

ОСНОВНЫЕ ПОНЯТИЯСИСТЕМА ВНУТРЕННЕГО КОНТРОЛЯ (СВК)

Субъекты* и

объекты**

внутреннего

контроля

Механизмы реализации

мероприятий

Политика ВК, Стратегия развития СВК

Цели ВК

Задачи ВК

Функции ВК

Принципы

СВК

Принятые

методы ВК

(законодательство,

Локально-нормативные акты

Общества)

Критерии

эффективности ВК

*Субъекты внутреннего контроля – все участники процесса

**Объекты внутреннего контроля – производственная и иная деятельность Общества, активы, обязательства и отчетность

Управле

ние

Внутрен

ний

контрол

ь

(Концепция COSO «Внутренний контроль»,

п.6.3 Кодекса корпоративного управления,

п.4.1 Политики внутреннего контроля

Общества)

В соответствии с утвержденной решением Совета директоров Политикой внутреннего контроля

Группа компаний Россети ориентируется на Концепцию COSO «Внутренний контроль».

Внутренний контроль - это не линейный процесс, в котором один компонент воздействует только

на следующий.

Информация и

Контрольные

процедуры и воздействуют друг на

Это

интегрированный

процесс,

в

котором

компоненты

могут

воздействовать

коммуникации

Контрольная среда

Оценка рисков

Действия, предусмотренные

друга.

Необходимы

для

Совокупность стандартов,

Динамический и итеративный

процессов и структур,

которые служат основой для

осуществления внутреннего

контроля в организации

процесс идентификации и

анализа рисков,

препятствующих достижению

целей организации

Концепция COSO

Управлен

ие

рисками

политиками и процедурами,

которые помогают обеспечить

исполнение указаний

руководства по снижению

рисков

Цели

СВК

Компоненты СВК

Внутренний контроль осуществляется:

на всех уровнях управления

во

всех

направления

деятельности

Общества

постоянно

выполнения обязанностей

по внутреннему контролю,

способствующих

достижению поставленных

целей

Процедуры

мониторинга

Позволяют

удостовериться в

наличии и работе

каждого из пяти

компонентов

Комитет организаций-спонсоров Комиссии Тредвея (англ. The Committee of Sponsoring Organizations of the Treadway Commission, COSO) — является добровольной частной организацией, созданной в Соединенных Штатах и предназначенной для выработки

соответствующих рекомендаций для корпоративного руководства по важнейшим аспектам организационного управления, деловой этики, финансовой отчетности, внутреннего контроля, управления рисками компаний и противодействия мошенничеству.

3

4.

ОСНОВНЫЕ ПОНЯТИЯСХЕМА ВЗАИМОДЕЙСТВИЯ УЧАСТНИКОВ СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ

Подотчетность

Акционеры

Подотчетность

Ревизионная

комиссия

Информирование

Совет директоров

(комитеты)

Отчетность

Утверждение Политики и нормативных

документов

Надзор за СВК

Исполнительные

Предложения по совершенствованию СВК

органы

Рекомендации по

совершенствованию СВК

Утверждение ЛНА

Подотчетность

Обеспечение

Рекомендации по

функционирования СВК

совершенствованию СВК

Структурные

подразделения

Отдел внутреннего контроля

и управления рисками

Методология

Информирование

Рекомендации по

совершенствованию СВК

Департамент

внутреннего аудита

Взаимодействие между

Обществом и ДО в рамках

акционерного

законодательства

Дочерние общества

4

5.

ОСНОВНЫЕ ПОНЯТИЯРАЗГРАНИЧЕНИЕ ОТВЕТСТВЕННОСТИ В СИСТЕМЕ ВНУТРЕННЕГО КОНТРОЛЯ

Ответственность за

общее состояние

контроля

Генеральный директор

Создание среды

контроля

Утверждение

внутренних

нормативных

документов

Совет директоров

Совет директоров

(Политики,

Стандарты)

Генеральный директор

Генеральный директор

(ОРД)

Руководители блоков/

структурных

подразделений

Руководители блоков/

структурных

подразделений (ОРД)

Осуществление

контроля

Оценка

эффективности

контроля

Ревизионная комиссия

Ревизионная комиссия

Совет директоров

Генеральный директор

Руководители блоков/

структурных

подразделений

Специализированные

органы внутреннего

контроля*

Руководители блоков/

структурных

подразделений

(самооценка)

Работники Общества

Департамент

внутреннего аудита

(обратная связь,

внутренняя

независимая оценка)

Роли и функции субъектов ВК (участников СВК) изложены в п. 6 Политики внутреннего контроля, утвержденной

решением Совета директоров

* Специализированными органами внутреннего контроля являются структурные подразделения Общества / специально уполномоченные лица,

основными задачами которых является осуществление дополнительного контроля за всеми структурными подразделениями Общества в областях, требующих

особого внимания (особенно подверженных рискам).

5

6.

ОСНОВНЫЕ ПОНЯТИЯСОВЕТ ДИРЕКТОРОВ, КОМИТЕТ ПО АУДИТУ

( СД определяет принципы и подходы к организации СВК)

ИСПОЛНИТЕЛЬНЫЕ ОРГАНЫ (ЕДИНОЛИЧНЫЙ ИСПОЛНИТЕЛЬНЫЙ ОРГАН,

ПРАВЛЕНИЕ)

(обеспечивают создание и поддержание функционирования эффективной СВК)

1 ЛИНИЯ ЗАЩИТЫ

Органы

управления,

блоки

и

подразделения Общества, выполняющие

контрольные процедуры в силу своих

функций и должностных обязанностей

Руководители блоков и структурных

подразделений

(операционное

руководство) несут ответственность за

достижение результата и эффективность

своих

процессов,

обеспечение

эффективности

системы

внутреннего

контроля своих процессов путем их

надлежащей организации, формализации

и контроля исполнения подчиненными

работниками.

Исполнители

контрольных

процедур

выполняют их в соответствии со своими

должностными

инструкциями

и

установленными

регламентирующими

2 ЛИНИЯ ЗАЩИТЫ

Специализированные органы ВК, в т.ч.:

- департамент правового обеспечения;

- департамент корпоративного управления и взаимодействия

с акционерами;

- отдел проверочных мероприятий и антикоррупционных

комплаенс процедур департамента безопасности;

- отдел внутреннего контроля и управления рисками;

- департамент управления делами;

- отдел систем менеджмента качества;

- ЦТН.

Функциями

дополнительного

контроля за всеми структурными

подразделениями

Общества

в

областях,

требующих

особого

внимания (особенно подверженных

рискам)

3 ЛИНИЯ ЗАЩИТЫ

Департамент внутреннего аудита

Независимая и объективная оценка

систем

управления

рисками,

внутреннего контроля и корпоративного

управления. Мониторинг деятельности

на первой и второй линиях защиты.

Содействие

Совету

директоров

и

исполнительными органам Общества в

повышении эффективности управления

Обществом, совершенствовании его

финансово-хозяйственной деятельности

6

7.

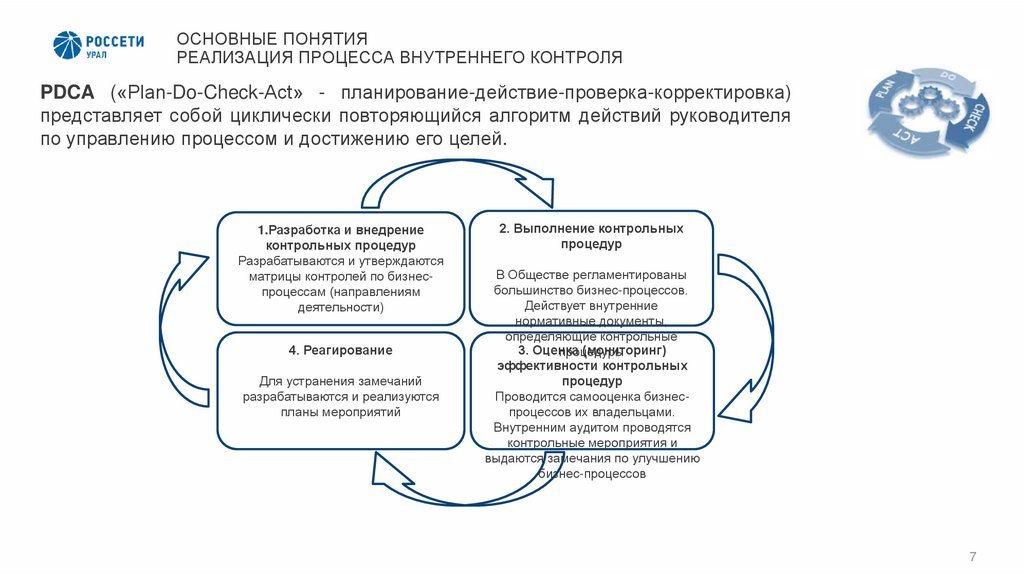

ОСНОВНЫЕ ПОНЯТИЯРЕАЛИЗАЦИЯ ПРОЦЕССА ВНУТРЕННЕГО КОНТРОЛЯ

PDCA («Plan-Do-Check-Act» - планирование-действие-проверка-корректировка)

представляет собой циклически повторяющийся алгоритм действий руководителя

по управлению процессом и достижению его целей.

1.Разработка и внедрение

контрольных процедур

Разрабатываются и утверждаются

матрицы контролей по бизнеспроцессам (направлениям

деятельности)

4. Реагирование

Для устранения замечаний

разрабатываются и реализуются

планы мероприятий

2. Выполнение контрольных

процедур

В Обществе регламентированы

большинство бизнес-процессов.

Действует внутренние

нормативные документы,

определяющие контрольные

3. Оценка

(мониторинг)

процедуры

эффективности контрольных

процедур

Проводится самооценка бизнеспроцессов их владельцами.

Внутренним аудитом проводятся

контрольные мероприятия и

выдаются замечания по улучшению

бизнес-процессов

7

8.

2 СХЕМЫПРОЦЕССОВ/ПОДПРОЦЕССОВ

МАТРИЦЫ РИСКОВ И КОНТРОЛЕЙ

9.

ОБЩАЯ ИНФОРМАЦИЯВ соответствии с типовыми документами ПАО «Россети» в Обществе утверждены:

Стандарт СТО ИСМ-МРСК-13 «Регламентация и моделирование бизнес-процессов ОАО

«МРСК Урала». Концепция процессного подхода» (приказ от 31.08.2021 № 398).

Порядок ПР МРСК-ОВКиУР-02 «Реализация требований Политики внутреннего контроля

ОАО «МРСК Урала» (приказ от 18.06.2021 № 271).

Данные НД определяют порядок описания (составления) регламентов бизнес-процессов, схем и

матриц

рисков и контролей.

Цели описания бизнес-процессов:

Описание бизнес-процесса – это:

Для упорядочения деятельности

Для последующей оптимизации

Для тиражирования успешной

практики

…

– Графическое (схема процесса) и текстовое (процедура) описание того,

как выполняется процесс.

– Отражает:

Характеристики

процесса

(границы,

ресурсы,

владелец,

временные параметры и т.п.)

Технологию выполнения процесса

Управление процессом

Входы / выходы процесса, поставщиков и клиентов

Чем хорошо наличие описаний процессов?

…

В процессе описания процесса улучшается понимание того, как протекает бизнес-процесс.

При описании процессов происходит инвентаризация ресурсов, механизмы их распределения становятся более

прозрачными и рациональными.

При описании процессов вся деятельность организации представляется как набор цепочек взаимодействия

подразделений, что способствует повышению качества конечного результата и скорости работы.

При наличии описанной технологии (схема + процедура) выполнения процесса упрощается управление процессом –

можно легко расставить контрольные точки и формализовать контроль.

При наличии описания (схема + процедура) упрощается замена и обучение участников процесса, возможно быстрое

9

тиражирование процесса.

10.

СХЕМЫ ПРОЦЕССОВ/ПОДПРОЦЕССОВСхема процесса строится в формате MS Visio с использованием шаблонов Cross Functional Flowchart Shapes (Horizontal) и Basic Flowchart

Shapes (вкладка Business Processes) или с использованием иных прикладных инструментов.

Детализация схемы производится следующим образом:

Процесс разбивается на подпроцессы, подпроцессы - на этапы. Подпроцессы и этапы располагаются в вертикальных столбцах.

Подпроцессам / этапам присваиваются наименования.

Каждый подпроцесс / этап разбивается на операции (действия), которые располагаются последовательно сверху вниз и слева направо в

рамках соответствующего подпроцесса / этапа в разбивке по участникам.

Участники процесса / подпроцесса - структурные подразделения, выполняющие операции (действия) в рамках процесса / подпроцесса. 10

11.

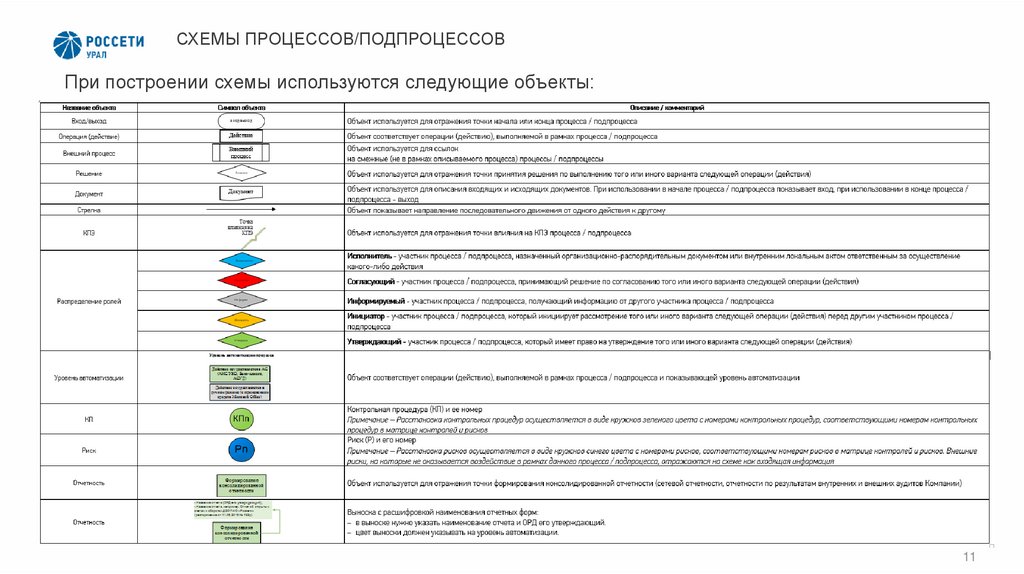

СХЕМЫ ПРОЦЕССОВ/ПОДПРОЦЕССОВПри построении схемы используются следующие объекты:

11

12.

СХЕМЫ ПРОЦЕССОВ/ПОДПРОЦЕССОВМАТРИЦЫ РИСКОВ И КОНТРОЛЕЙ

Цели разработки матриц рисков и контролей:

изложение в одном документе и взаимоувязка различных элементов (целей, рисков,

контрольных процедур), а также характеристик контрольных процедур позволяет провести

комплексный анализ эффективности построения и регламентации процессов (направлений

деятельности);

соотнесение существующих или планируемых к внедрению контрольных процедур с рисками или

задачами контроля. Например, при отсутствии риска, корреспондирующего данной контрольной

процедуре, возникает вопрос о необходимости существования такой контрольной процедуры. Такое

соотнесение также дает возможность проанализировать покрытие рисков необходимыми

контрольными процедурами.

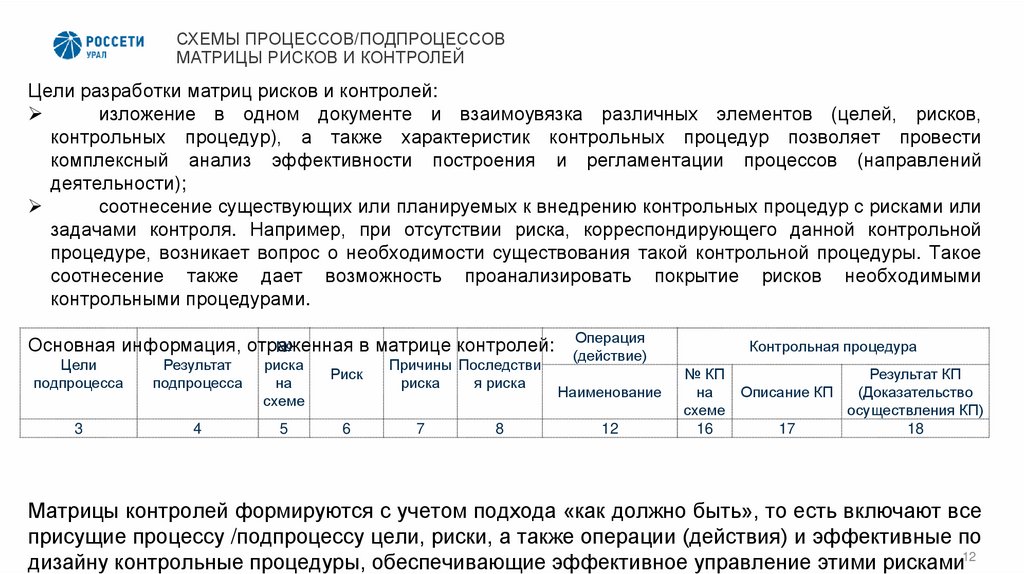

Основная информация, отраженная

в матрице контролей:

№

Цели

подпроцесса

Результат

подпроцесса

риска

на

схеме

3

4

5

Риск

6

Причины Последстви

риска

я риска

7

8

Операция

(действие)

Наименование

12

Контрольная процедура

№ КП

Результат КП

на

Описание КП

(Доказательство

схеме

осуществления КП)

16

17

18

Матрицы контролей формируются с учетом подхода «как должно быть», то есть включают все

присущие процессу /подпроцессу цели, риски, а также операции (действия) и эффективные по

дизайну контрольные процедуры, обеспечивающие эффективное управление этими рисками12

13.

МАТРИЦЫ РИСКОВ И КОНТРОЛЕЙОСНОВНЫЕ ПОНЯТИЯ

Инструкция по заполнению матрицы контролей и рисков представлена в приложении 3

Порядка ПР МРСК-ОВКиУР-02 «Реализация требований Политики внутреннего контроля ОАО

«МРСК Урала», приказ от 18.06.2021 № 271.

Для заполнения матриц необходимо провести анализ процесса (направления деятельности) и составить

детальную схему процесса с расстановкой на ней рисков и контрольных процедур.

Порядок идентификации рисков, выявления причин (факторов) и последствий рисков, а также оценки рисков

устанавливается Политикой управления рисками ОАО «МРСК Урала», а также нормативными документами

принятыми в её развитие.

Риск – следствие влияния неопределенности на цели: потенциально возможное действие или событие,

способное повлиять на достижение целей Общества или отдельных процессов (направлений деятельности).

Контрольные процедуры (мероприятия контроля, процедуры внутреннего контроля) - действия и

мероприятия, осуществляемые каждым сотрудником в рамках своих должностных обязанностей, направленные на

минимизацию рисков (негативных событий), а также на предотвращение и выявление отклонений, ошибок и

злоупотреблений.

Элементами дизайна контрольной процедуры

• условия выполнения;

Дизайн

контрольной процедуры - это запланированный порядок осуществления контрольной процедуры (в

являются:

• объем контроля;

• цель контроля;

отличие от фактического

выполнения контрольной процедуры)

и представляет

из себя совокупность элементов,

• способ

контроля;

исполнитель процедуру.

контроля;

составляющих•контрольную

• доказательство осуществления контроля («след»

• место выполнения контроля;

контроля);

• информация и ресурсы;

13

• регламент контроля.

14.

3 ДИЗАЙН КОНТРОЛЬНЫХПРОЦЕДУР (КП), ОЦЕНКА

ЭФФЕКТИВНОСТИ ДИЗАЙНА КП

15.

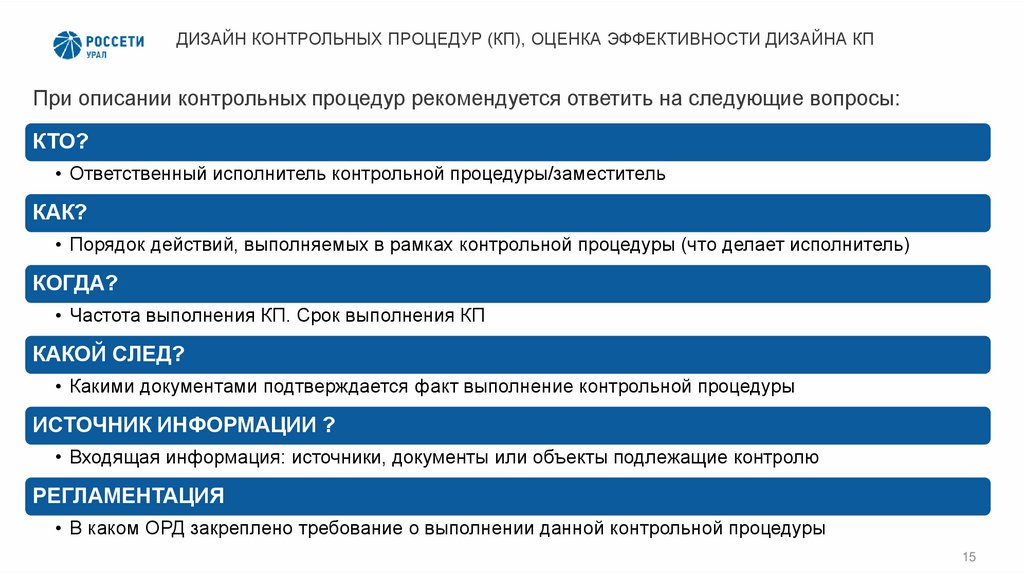

ДИЗАЙН КОНТРОЛЬНЫХ ПРОЦЕДУР (КП), ОЦЕНКА ЭФФЕКТИВНОСТИ ДИЗАЙНА КППри описании контрольных процедур рекомендуется ответить на следующие вопросы:

КТО?

• Ответственный исполнитель контрольной процедуры/заместитель

КАК?

• Порядок действий, выполняемых в рамках контрольной процедуры (что делает исполнитель)

КОГДА?

• Частота выполнения КП. Срок выполнения КП

КАКОЙ СЛЕД?

• Какими документами подтверждается факт выполнение контрольной процедуры

ИСТОЧНИК ИНФОРМАЦИИ ?

• Входящая информация: источники, документы или объекты подлежащие контролю

РЕГЛАМЕНТАЦИЯ

• В каком ОРД закреплено требование о выполнении данной контрольной процедуры

15

16.

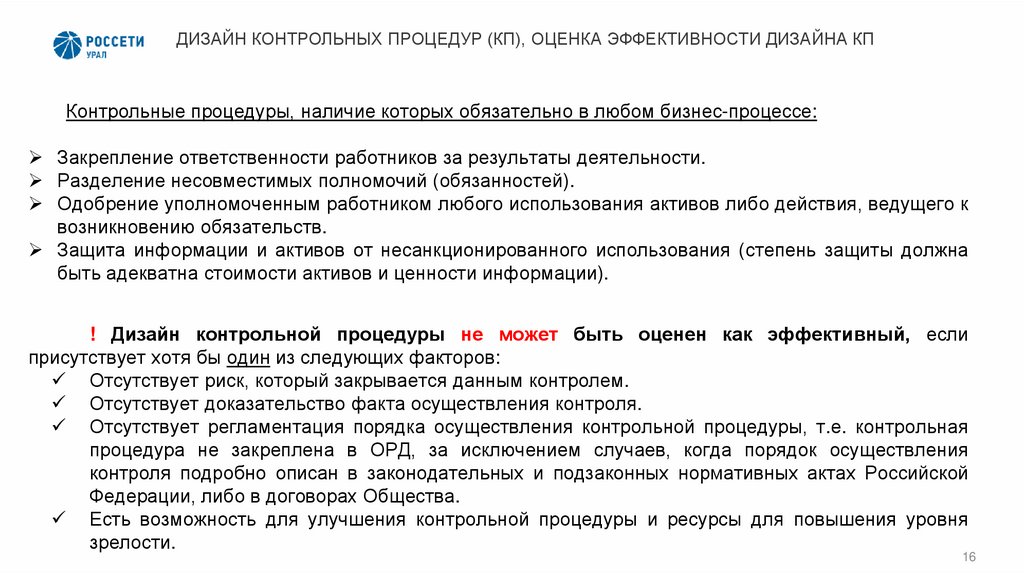

ДИЗАЙН КОНТРОЛЬНЫХ ПРОЦЕДУР (КП), ОЦЕНКА ЭФФЕКТИВНОСТИ ДИЗАЙНА КПКонтрольные процедуры, наличие которых обязательно в любом бизнес-процессе:

Закрепление ответственности работников за результаты деятельности.

Разделение несовместимых полномочий (обязанностей).

Одобрение уполномоченным работником любого использования активов либо действия, ведущего к

возникновению обязательств.

Защита информации и активов от несанкционированного использования (степень защиты должна

быть адекватна стоимости активов и ценности информации).

! Дизайн контрольной процедуры не может быть оценен как эффективный, если

присутствует хотя бы один из следующих факторов:

Отсутствует риск, который закрывается данным контролем.

Отсутствует доказательство факта осуществления контроля.

Отсутствует регламентация порядка осуществления контрольной процедуры, т.е. контрольная

процедура не закреплена в ОРД, за исключением случаев, когда порядок осуществления

контроля подробно описан в законодательных и подзаконных нормативных актах Российской

Федерации, либо в договорах Общества.

Есть возможность для улучшения контрольной процедуры и ресурсы для повышения уровня

зрелости.

16

17.

4 САМООЦЕНКА ЭФФЕКТИВНОСТИВНУТРЕННЕГО КОНТРОЛЯ БИЗНЕСПРОЦЕССОВ

18.

САМООЦЕНКА ЭФФЕКТИВНОСТИ ВНУТРЕННЕГО КОНТРОЛЯ БИЗНЕС-ПРОЦЕССОВОСНОВНЫЕ ПОНЯТИЯ

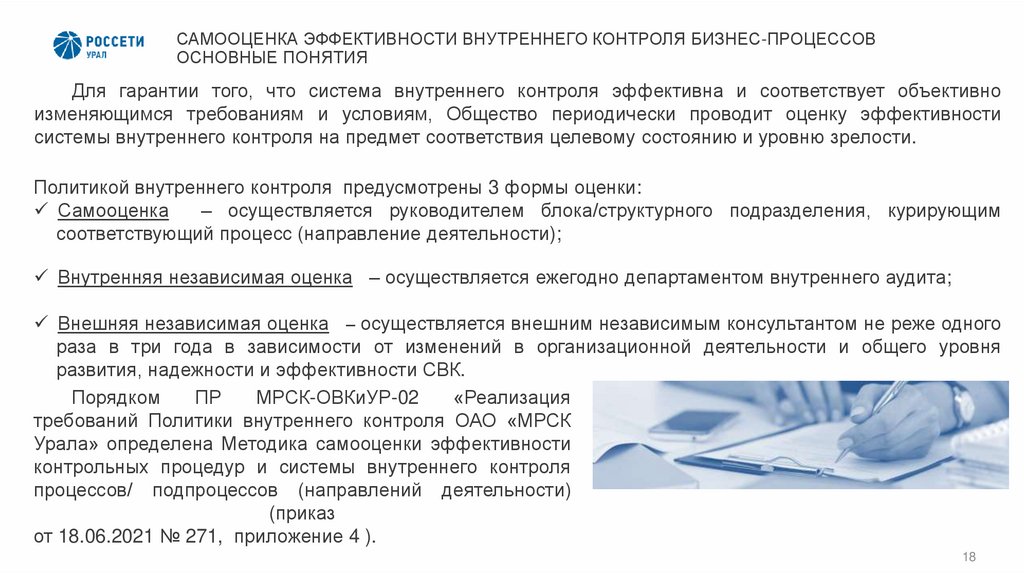

Для гарантии того, что система внутреннего контроля эффективна и соответствует объективно

изменяющимся требованиям и условиям, Общество периодически проводит оценку эффективности

системы внутреннего контроля на предмет соответствия целевому состоянию и уровню зрелости.

Политикой внутреннего контроля предусмотрены 3 формы оценки:

Самооценка

– осуществляется руководителем блока/структурного подразделения, курирующим

соответствующий процесс (направление деятельности);

Внутренняя независимая оценка – осуществляется ежегодно департаментом внутреннего аудита;

Внешняя независимая оценка – осуществляется внешним независимым консультантом не реже одного

раза в три года в зависимости от изменений в организационной деятельности и общего уровня

развития, надежности и эффективности СВК.

Порядком

ПР

МРСК-ОВКиУР-02

«Реализация

требований Политики внутреннего контроля ОАО «МРСК

Урала» определена Методика самооценки эффективности

контрольных процедур и системы внутреннего контроля

процессов/ подпроцессов (направлений деятельности)

(приказ

от 18.06.2021 № 271, приложение 4 ).

18

19.

ОСНОВНЫЕ ПОНЯТИЯКОНТРОЛЬНЫЕ ПРОЦЕДУРЫ

СИСТЕМА ВНУТРЕННЕГО КОНТРОЛЯ

непрерывная оценка

периодическая оценка:

по итогам года

в течение календарного года - в случае изменения

эффективность дизайна контрольной процедуры своего

процесса и их фактическое выполнение

Периодичность

Объект оценки

Инструмент и сроки

инструмент - Чек-лист А

срок формирования по итогам года - не позднее 01 марта

при необходимости, не реже 1 раза в год

эффективность системы внутреннего контроля процесса

инструмент - Чек-лист Б

срок формирования по итогам года - не позднее 01 марта

Оце нка фактиче ского выполне ния контрольных проце дур

Чек-лист А должен

содержать:

описание

оцениваемых контрольных процедур с указанием их

…*

№ КП

на

схе ме **

Описание

КП**

номеров, соответствующее утвержденной матрице контролей

конкретного

процесса,

либо

полностью

включать

оценку

эффективности

контрольных процедур;

утвержденную

матрицу дизайна

контролей;

оценку фактического выполнения контрольных процедур

…*

КП

Характер

выполняется нарушений

правильно (Системные/

(Да/Нет)

Единичные)

Причины

нарушений***

Планируемые

мероприятия

для

устранения

нарушений

Комментарий

Реквизиты

Реквизиты

Да/Нет ЛНА, где это Да/Нет

ЛНА

закреплено

Вывод об

эффективности

дизайна КП

КП эффективна (Да/Нет)

Результаты контроля

своевременно

Актуальный дизайн

доводятся до лиц,

КП формализован в

уполномоченных

соответствующем

принимать

документе

соответствующие

решения

Дизайн КП

может быть

улучшен

Имеются ресурсы для улучшения

дизайна (Да/Нет)

Способ контроля обеспечивает

достижение цели контроля (Да/Нет)

Регламент

контроля

Есть ли возможность для улучшения

дизайна КП (Да/Нет)

Частота контроля адекватна

существенности контролируемого

риска (Да/Нет)

«След» контроля

Результаты контроля зафиксированы

надлежащим образом (Да/Нет)

Способ

контроля

Объем выборки адекватен

существенности контролируемого

риска (Да/Нет)

Объем контроля

Условия выполнения КП

соответствуют цели контроля

(Да/Нет)

Условия выполнения

КП установлена с учетом

событийных факторов (Да/Нет)

Имеются требуемые для

осуществления контроля ресурсы

(Да/Нет)

Информация и

ресурсы

Информация об объекте контроля

актуальна, своевременна, достоверна

и обладает необходимой полнотой

(Да/Нет)

Выявляющая КП выполняется в

цепочке действий процесса в точке

процесса, позволяющей осуществить

корректировки в случае выявления

отклонений (Да / Нет / Не применимо)

Обеспечена непрерывность

исполнения КП (Да/Нет)

Место выполнения КП соответствует

цели контроля (Да/Нет)

Исполнитель КП не является

исполнителем контролируемой

функции (Да/Нет)

Исполнитель КП обладает

необходимыми профессиональными

знаниями и опытом (Да/Нет)

Исполнителю КП известны его

обязанности по контролю и методы

его осуществления (Да/Нет)

Ответственность за исполнение КП

закреплена за конкретным

работником (Да/Нет)

Реквизиты

ЛНА

Цель контроля доведена до

исполнителя контрольной процедуры и

понятна ему (Да/Нет)

Да/Нет

Имеется риск, который закрывается

данным контролем (Да/Нет)

Цель контроля

определена и

формализована

Место выполнения

контроля

Исполнитель контроля

КП установлена с учетом временных

факторов (Да/Нет)

Оценка эффективности дизайна контрольных процедур

Цель контроля

Комментарий

Мероприятия для

улучшения КП

19

20.

ОСНОВНЫЕ ПОНЯТИЯВ ходе самооценки оцениваются наличие и работа компонентов (элементов) внутреннего контроля в

рамках курируемого процесса (направления деятельности)

Чек-лист самооценки эффективности системы внутреннего контроля

процесса (Чек-лист Б) заполняется владельцем процесса

с учетом:

его выводов о недостатках процесса по результатам регулярного

мониторинга процесса (выполнения им рутинных контрольных процедур

в процессе)

чек-листа

самооценки

эффективности

контрольных

процедур,

заполненного подчиненным владельцу структурным подразделением

Содержит вопросы,

сгруппированные по 5-ти

компонентам Системы

внутреннего контроля (Концепция

COSO):

Контрольная среда

Оценка рисков

Контрольные процедуры

Информация

коммуникации

По каждому элементу СВК и критерию

его целевогои состояния

проводится максимально объективно анализ

Процедуры мониторинга

соответствия текущего состояния бизнес-процесса

на соответствие характеристикам критерия. В случае

соответствия критерию в соответствующей ячейке проставляется количество баллов (от 1 до 6),

соответствующих нормативной оценке. Соответствие характеристике обоснованно тогда, когда ее формулировка

20

21.

5 АНАЛИЗ ВЫЯВЛЕННЫХ НЕДОСТАТКОВИ ОБСУЖДЕНИЕ ПРЕДЛОЖЕНИЙ ПО

СОВЕРШЕНСТВОВАНИЮ СИСТЕМЫ

ВНУТРЕННЕГО КОНТРОЛЯ

22.

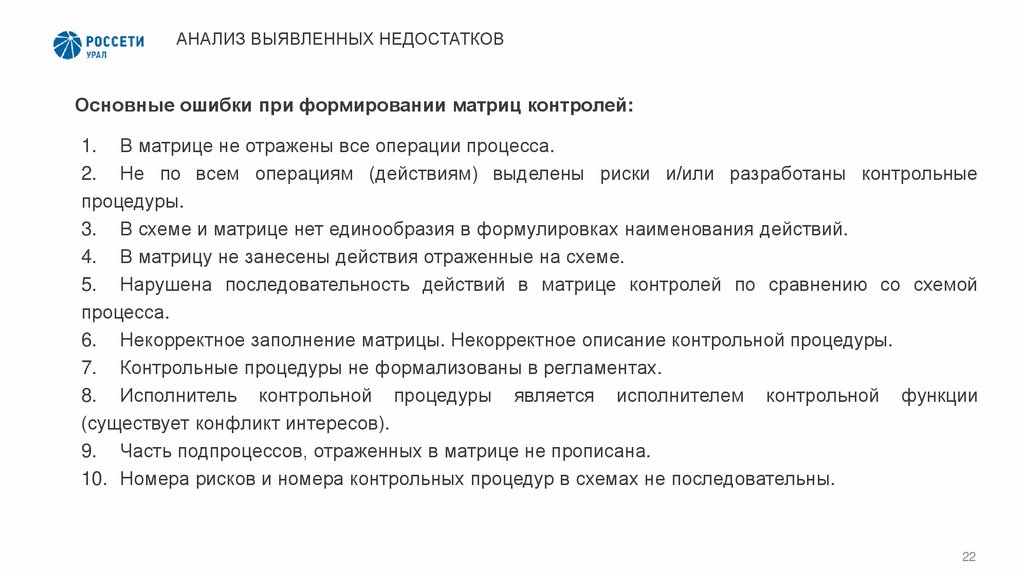

АНАЛИЗ ВЫЯВЛЕННЫХ НЕДОСТАТКОВОсновные ошибки при формировании матриц контролей:

1. В матрице не отражены все операции процесса.

2. Не по всем операциям (действиям) выделены риски и/или разработаны контрольные

процедуры.

3. В схеме и матрице нет единообразия в формулировках наименования действий.

4. В матрицу не занесены действия отраженные на схеме.

5. Нарушена последовательность действий в матрице контролей по сравнению со схемой

процесса.

6. Некорректное заполнение матрицы. Некорректное описание контрольной процедуры.

7. Контрольные процедуры не формализованы в регламентах.

8. Исполнитель контрольной процедуры является исполнителем контрольной функции

(существует конфликт интересов).

9. Часть подпроцессов, отраженных в матрице не прописана.

10. Номера рисков и номера контрольных процедур в схемах не последовательны.

22

23.

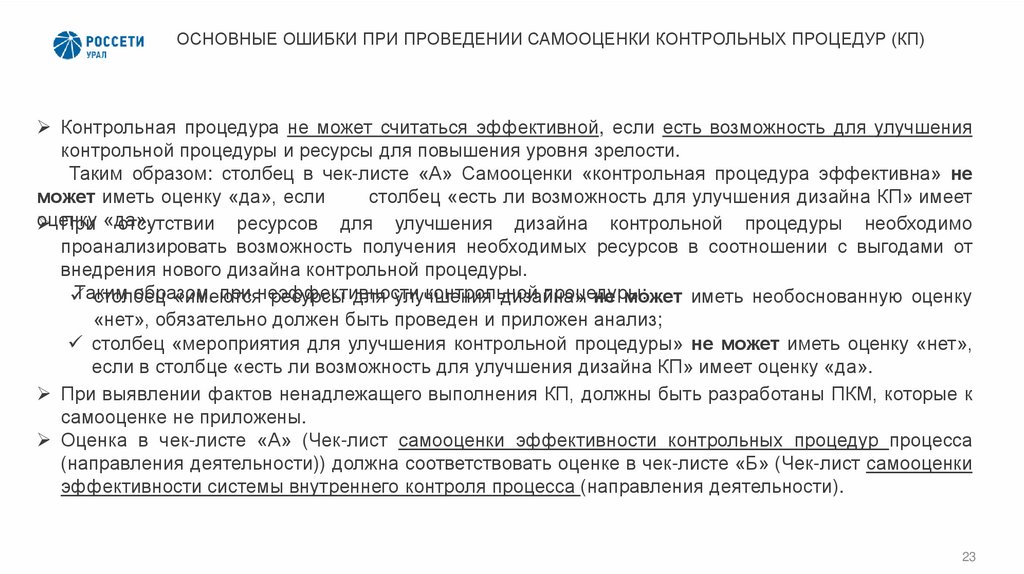

ОСНОВНЫЕ ОШИБКИ ПРИ ПРОВЕДЕНИИ САМООЦЕНКИ КОНТРОЛЬНЫХ ПРОЦЕДУР (КП)Контрольная процедура не может считаться эффективной, если есть возможность для улучшения

контрольной процедуры и ресурсы для повышения уровня зрелости.

Таким образом: столбец в чек-листе «А» Самооценки «контрольная процедура эффективна» не

может иметь оценку «да», если

столбец «есть ли возможность для улучшения дизайна КП» имеет

оценку

При «да».

отсутствии ресурсов для улучшения дизайна контрольной процедуры необходимо

проанализировать возможность получения необходимых ресурсов в соотношении с выгодами от

внедрения нового дизайна контрольной процедуры.

Таким

образом,

при неэффективности

контрольной

процедуры:

столбец

«имеются

ресурсы для улучшения

дизайна»

не может иметь необоснованную оценку

«нет», обязательно должен быть проведен и приложен анализ;

столбец «мероприятия для улучшения контрольной процедуры» не может иметь оценку «нет»,

если в столбце «есть ли возможность для улучшения дизайна КП» имеет оценку «да».

При выявлении фактов ненадлежащего выполнения КП, должны быть разработаны ПКМ, которые к

самооценке не приложены.

Оценка в чек-листе «А» (Чек-лист самооценки эффективности контрольных процедур процесса

(направления деятельности)) должна соответствовать оценке в чек-листе «Б» (Чек-лист самооценки

эффективности системы внутреннего контроля процесса (направления деятельности).

23

24.

6 ПРОВЕДЕНИЕ ОПРОСА25.

ПРОВЕДЕНИЕ ОПРОСАДЛЯ ОПРЕДЕЛЕНИЯ ОСТАТОЧНЫХ ЗНАНИЙ

НЕОБХОДИМО ПРОЙТИ ОПРОС!

Все ответы, полученные в ходе опроса, конфиденциальны. Результаты будут представлены в

статистическом виде.

Данный опрос необходим для определения остаточных знаний и понимания обучения, чтобы в

будущем делать обучающие материалы более понятными.

Для прохождения опроса необходимо пройти по ссылке:

http://172.20.10.24:8080/Lo2SuoMQ

ВСЕ ВОЗНИКАЮЩИЕ ПРЕДЛОЖЕНИЯ И ДОПОЛНИТЕЛЬНЫЕ ВОПРОСЫ МОЖНО ЗАДАТЬ

СОТРУДНИКАМ

ОТДЕЛА ВНУТРЕННЕГО КОНТРОЛЯ И УПРАВЛЕНИЯ РИСКАМИ

25

26.

Спасибо завнимание!

Змывалова Антонина

Начальник отдела внутреннего контроля и

управления рисками

«Россети Урал»

Улица Мамина-Сибиряка, дом 140, Екатеринбург,

РФ, 620026

Тел.: +7 (343) 293-26-24

Моб.: +7 (912) 24-999-48

E-mail: Zmyvalova-AY@rosseti-ural.ru

26