Менеджмент

МенеджментПохожие презентации:

")

Элементы внутреннего контроля

1.

ФГАОУ ВО «КРЫМСКИЙ ФЕДЕРАЛЬНЫЙ УНИВЕРСИТЕТИМЕНИ В.И. ВЕРНАДСКОГО»

ГУМАНИТАРНО-ПЕДАГОГИЧЕСКАЯ АКАДЕМИЯ (ФИЛИАЛ) В Г. ЯЛТЕ

ФАКУЛЬТЕТ ТУРИЗМА И ГОСТЕПРИИМСТВА

КАФЕДРА ЭКОНОМИКИ И ФИНАНСОВ

Курсовой проект

на тему: «Элементы внутреннего

контроля»

Выполнила студ е нт ка 3 кур с а , гр . Я/Э - б - о-211 З а б ора Ва с илис а

Ва сильев на

Р уко водит ель р а б оты

Ма рд а р Д иа на А ле кс а нд р ов на

2.

Объект, предмет, цели и задачи работыОбъектом исследований является элементы внутреннего контроля предприятия: среда

управления, оценка риска, процедуры внутреннего контроля, мониторинг, информационная

система.

Предметом исследования является система элементов внутреннего контроля предприятия

Задачи:

•рассмотреть историю развития внутреннего контроля;

•определить понятие, цели, задачи и функции внутреннего контроля;

•охарактеризовать элементы внутреннего контроля на предприятии;

•определить методы использования элементов;

•оценить эффективность элементов внутреннего контроля;

•выделить проблемы внутреннего контроля;

•определить пути совершенствования элементов внутреннего контроля.

Цель курсового проекта: рассмотреть сущность цели и функции внутреннего контроля,

определить элементы ВК и дать им характеристику, определить методы использования и

оценки эфективности элементов ВК, выявить проблемы элементов ВК и дать рекомендации по

совершенствованию элементов внутреннего контроля.

3.

История развития внутреннего контроляв России

1 этап

• Датируется периодом до средины 19 века

• Приходится на эпоху докапиталистических способов

производства

2 этап

• Датируется со средины 19 века до 1917 г.

• Приходится на эпоху индустриализации

3 этап

• Датируется с 1917-1990 гг.

• Приходится на эпоху централизованного

управления экономикой

4 этап

Периодизация развития внутреннего контроля в России

• Датируется периодом с 1990 г

по наши дни

• Приходится на эпоху перехода

к рыночной экономике

4.

Трактовка понятия внутренний контрольАндреев В.Д.

Рассматривает внутренний контроль как организационный план и методы управления

объектом как единое целое, направленное на обеспечение эффективного

функционирования предприятия, сохранность его активов и своевременную

подготовку финансовой информации [13].

Белов Н.Г.

Определяет внутренний контроль как систему мер, направленных на создание

оптимальной контрольной среды, включая выбор эффективных инструментов контроля

для обеспечения сохранности активов предприятия и предоставления необходимой

информации руководству [14].

Определяет его как элемент системы управления предприятием, включающий

контрольную среду, систему учета и отдельные инструменты контроля для

обеспечения достоверности финансовой отчетности [15].

Определяет внутренний контроль как процесс воздействия управляющей системы на

управляемую с целью реализации стратегии развития предприятия [16].

Трактует как интегрированную систему, состоящую из субъекта, объекта и

инструментов контроля, функционирующих в комплексе для достижения желаемых

результатов, оценки состояния объекта контроля и разработки корректирующих

воздействий [17].

Сотникова Л.В.

Карпова Т.П.

Качерин Е.О.

5.

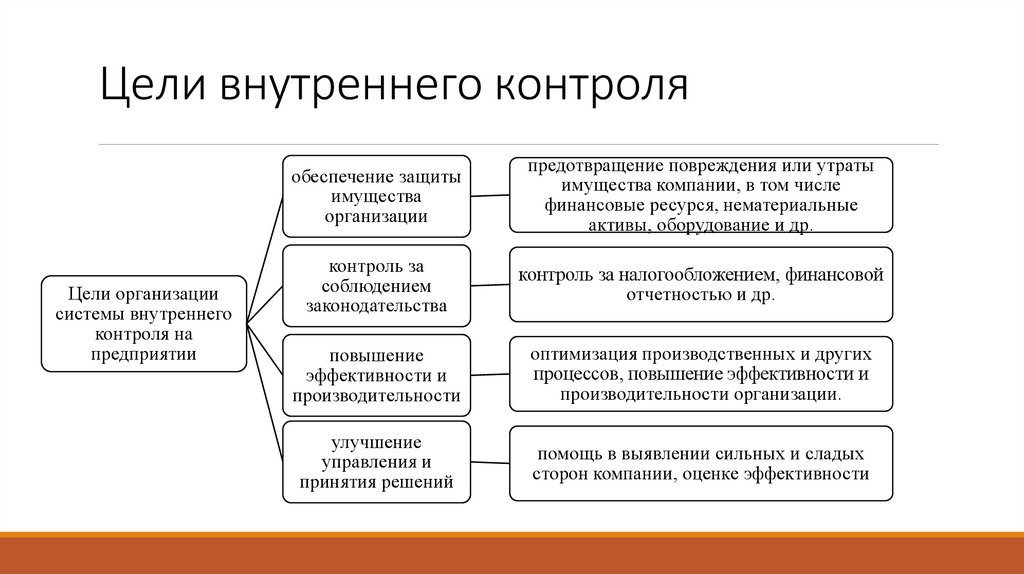

Цели внутреннего контроляЦели организации

системы внутреннего

контроля на

предприятии

обеспечение защиты

имущества

организации

предотвращение повреждения или утраты

имущества компании, в том числе

финансовые ресурся, нематериальные

активы, оборудование и др.

контроль за

соблюдением

законодательства

контроль за налогообложением, финансовой

отчетностью и др.

повышение

эффективности и

производительности

оптимизация производственных и других

процессов, повышение эффективности и

производительности организации.

улучшение

управления и

принятия решений

помощь в выявлении сильных и сладых

сторон компании, оценке эффективности

6.

Задачи внутреннего контроляДля создания эффективно работающей системы внутреннего контроля требуется решить ряд

задач:

•бухгалтерская (финансовая) отчетность включает все необходимые данные без лишних, а

включенные данные правильно определены, классифицированы, оценены и

зарегистрированы, обеспечивая объективное представление о состоянии предприятия;

•программное обеспечение, контролирующее учетную систему, предотвращает

фальсификацию данных, обеспечивая точность и полноту информации;

•система внутреннего контроля предотвращает незаконное присвоение средств предприятия и

их неэффективное использование;

•отклонения от планов обнаруживаются и анализируются своевременно, а виновники

привлекаются к ответственности;

•внутренняя отчетность оперативно передается уполномоченным лицам для оптимального

использования при принятии управленческих решений.

7.

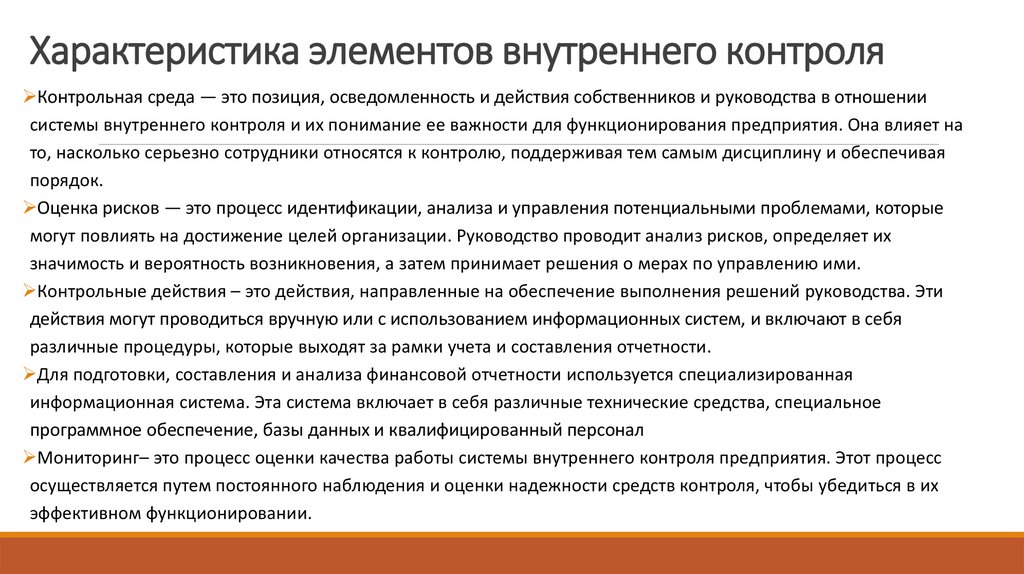

Характеристика элементов внутреннего контроляКонтрольная среда — это позиция, осведомленность и действия собственников и руководства в отношении

системы внутреннего контроля и их понимание ее важности для функционирования предприятия. Она влияет на

то, насколько серьезно сотрудники относятся к контролю, поддерживая тем самым дисциплину и обеспечивая

порядок.

Оценка рисков — это процесс идентификации, анализа и управления потенциальными проблемами, которые

могут повлиять на достижение целей организации. Руководство проводит анализ рисков, определяет их

значимость и вероятность возникновения, а затем принимает решения о мерах по управлению ими.

Контрольные действия – это действия, направленные на обеспечение выполнения решений руководства. Эти

действия могут проводиться вручную или с использованием информационных систем, и включают в себя

различные процедуры, которые выходят за рамки учета и составления отчетности.

Для подготовки, составления и анализа финансовой отчетности используется специализированная

информационная система. Эта система включает в себя различные технические средства, специальное

программное обеспечение, базы данных и квалифицированный персонал

Мониторинг– это процесс оценки качества работы системы внутреннего контроля предприятия. Этот процесс

осуществляется путем постоянного наблюдения и оценки надежности средств контроля, чтобы убедиться в их

эффективном функционировании.

8.

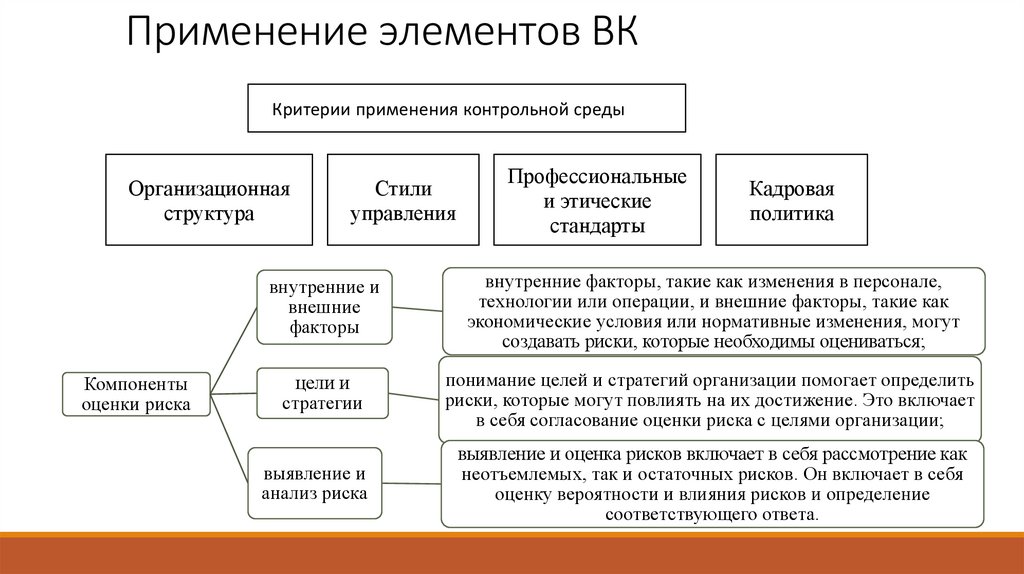

Применение элементов ВККритерии применения контрольной среды

Организационная

структура

Компоненты

оценки риска

Стили

управления

Профессиональные

и этические

стандарты

Кадровая

политика

внутренние и

внешние

факторы

внутренние факторы, такие как изменения в персонале,

технологии или операции, и внешние факторы, такие как

экономические условия или нормативные изменения, могут

создавать риски, которые необходимы оцениваться;

цели и

стратегии

понимание целей и стратегий организации помогает определить

риски, которые могут повлиять на их достижение. Это включает

в себя согласование оценки риска с целями организации;

выявление и

анализ риска

выявление и оценка рисков включает в себя рассмотрение как

неотъемлемых, так и остаточных рисков. Он включает в себя

оценку вероятности и влияния рисков и определение

соответствующего ответа.

9.

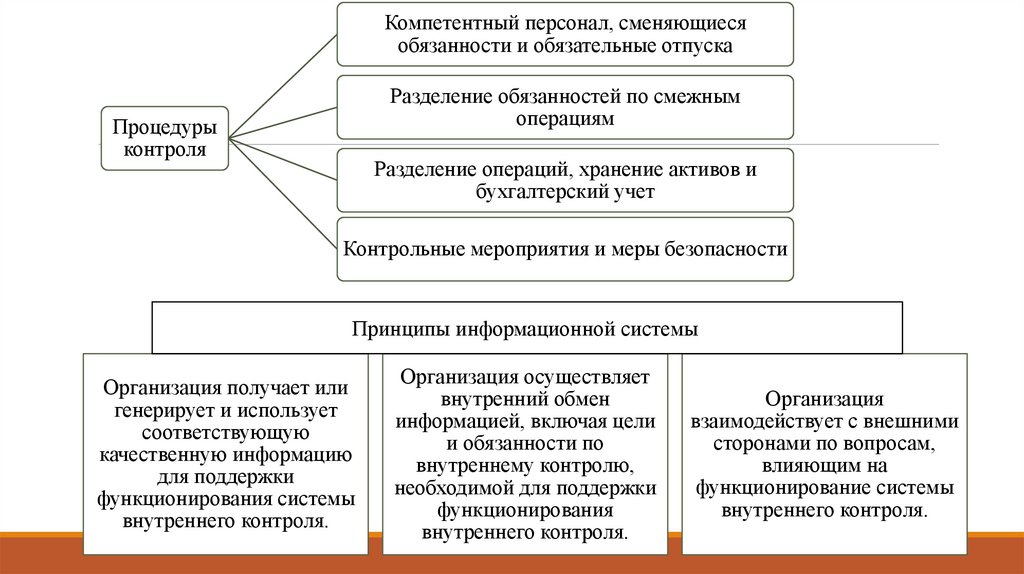

Компетентный персонал, сменяющиесяобязанности и обязательные отпуска

Разделение обязанностей по смежным

операциям

Процедуры

контроля

Разделение операций, хранение активов и

бухгалтерский учет

Контрольные мероприятия и меры безопасности

Принципы информационной системы

Организация получает или

генерирует и использует

соответствующую

качественную информацию

для поддержки

функционирования системы

внутреннего контроля.

Организация осуществляет

внутренний обмен

информацией, включая цели

и обязанности по

внутреннему контролю,

необходимой для поддержки

функционирования

внутреннего контроля.

Организация

взаимодействует с внешними

сторонами по вопросам,

влияющим на

функционирование системы

внутреннего контроля.

10.

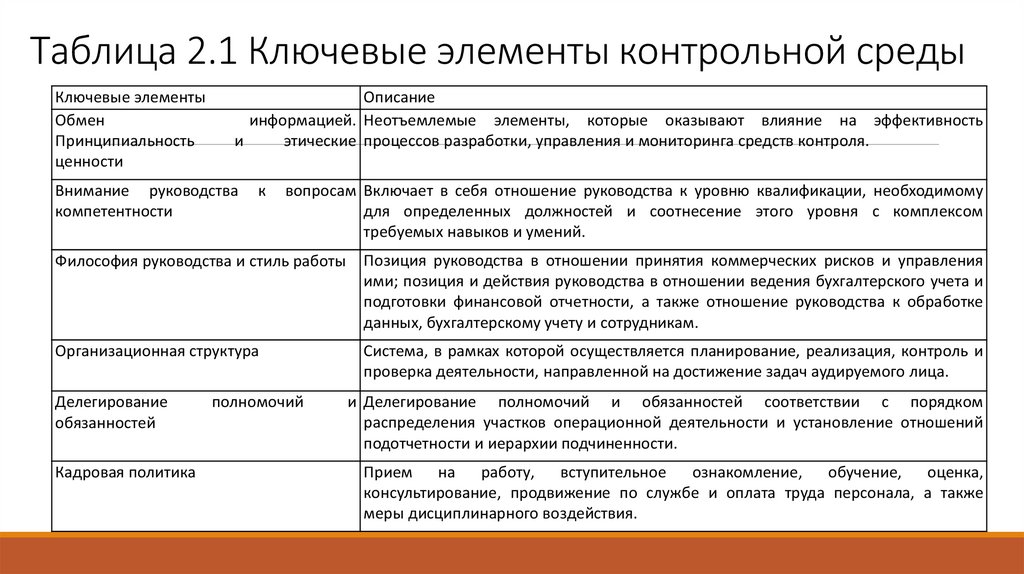

Таблица 2.1 Ключевые элементы контрольной средыКлючевые элементы

Обмен

Принципиальность

ценности

Описание

информацией. Неотъемлемые элементы, которые оказывают влияние на эффективность

и

этические процессов разработки, управления и мониторинга средств контроля.

Внимание руководства

компетентности

к

вопросам Включает в себя отношение руководства к уровню квалификации, необходимому

для определенных должностей и соотнесение этого уровня с комплексом

требуемых навыков и умений.

Философия руководства и стиль работы

Позиция руководства в отношении принятия коммерческих рисков и управления

ими; позиция и действия руководства в отношении ведения бухгалтерского учета и

подготовки финансовой отчетности, а также отношение руководства к обработке

данных, бухгалтерскому учету и сотрудникам.

Организационная структура

Система, в рамках которой осуществляется планирование, реализация, контроль и

проверка деятельности, направленной на достижение задач аудируемого лица.

Делегирование

обязанностей

Кадровая политика

полномочий

и Делегирование полномочий и обязанностей соответствии с порядком

распределения участков операционной деятельности и установление отношений

подотчетности и иерархии подчиненности.

Прием

на работу, вступительное

ознакомление, обучение, оценка,

консультирование, продвижение по службе и оплата труда персонала, а также

меры дисциплинарного воздействия.

11.

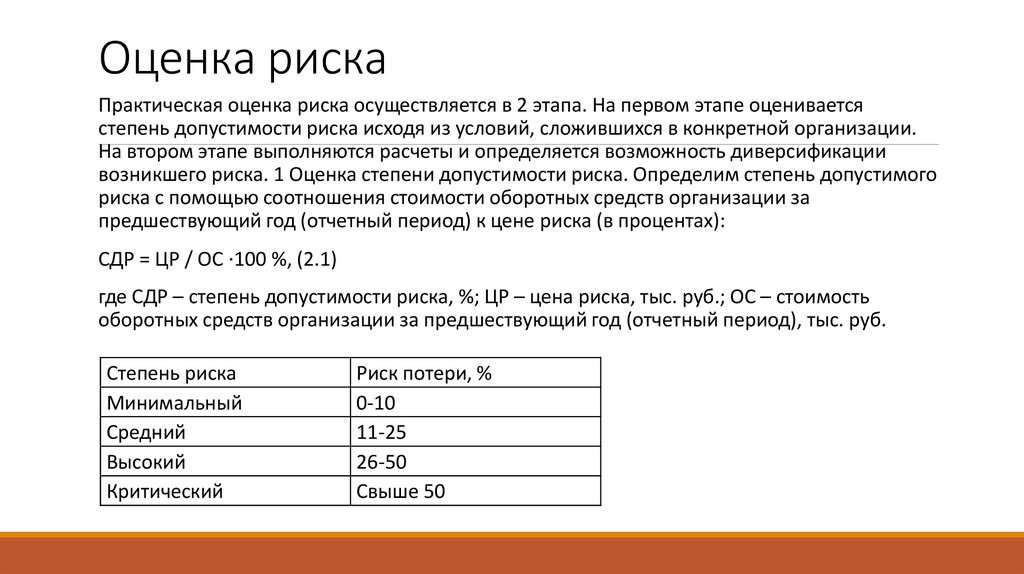

Оценка рискаПрактическая оценка риска осуществляется в 2 этапа. На первом этапе оценивается

степень допустимости риска исходя из условий, сложившихся в конкретной организации.

На втором этапе выполняются расчеты и определяется возможность диверсификации

возникшего риска. 1 Оценка степени допустимости риска. Определим степень допустимого

риска с помощью соотношения стоимости оборотных средств организации за

предшествующий год (отчетный период) к цене риска (в процентах):

СДР = ЦР / ОС ⋅100 %, (2.1)

где СДР – степень допустимости риска, %; ЦР – цена риска, тыс. руб.; ОС – стоимость

оборотных средств организации за предшествующий год (отчетный период), тыс. руб.

Степень риска

Минимальный

Средний

Высокий

Критический

Риск потери, %

0-10

11-25

26-50

Свыше 50

12.

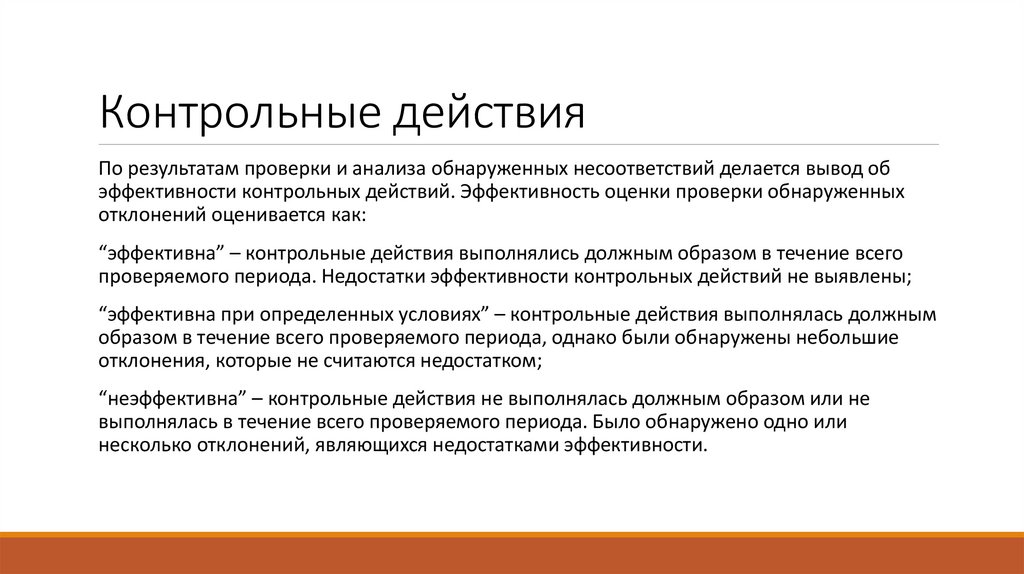

Контрольные действияПо результатам проверки и анализа обнаруженных несоответствий делается вывод об

эффективности контрольных действий. Эффективность оценки проверки обнаруженных

отклонений оценивается как:

“эффективна” – контрольные действия выполнялись должным образом в течение всего

проверяемого периода. Недостатки эффективности контрольных действий не выявлены;

“эффективна при определенных условиях” – контрольные действия выполнялась должным

образом в течение всего проверяемого периода, однако были обнаружены небольшие

отклонения, которые не считаются недостатком;

“неэффективна” – контрольные действия не выполнялась должным образом или не

выполнялась в течение всего проверяемого периода. Было обнаружено одно или

несколько отклонений, являющихся недостатками эффективности.

13.

Информационная системаЭффективность информационной системы во многом зависит от ее надежности и гибкости,

однако в большей степени экономическая эффективность оценивается сопоставлением

результативных показателей использования информационной системы с затратами на

внедрение и эксплуатацию данной системы (подсистемы). Представление затрат и

результатов в денежной форме определяет их сопоставимость и позволяет сравнивать

информационные системы на разных предприятиях.

В качестве измерителя финансовой деятельности предприятия в целом рассматривается

общепринятый показатель акционерной стоимости предприятия. Для менеджмента

предприятия измерителем акционерной стоимости предприятия является соотношение

ожидаемого свободного денежного потока и средневзвешенной стоимости капитала.

Таким образом, экономическая эффективность ИС должна исходить из влияния ИС на

данное соотношение.

14.

МониторингКоличественная оценка мониторинга СВК отражает уровень выполнения функций СВК и

выражена в виде конкретных коэффициентов, таких как показатели формирования и

динамики прибыли, показатели кадровой составляющей экономической безопасности,

показатели деловой активности. Качественная оценка является более сложной

составляющей и включает в себя такие параметры, как соответствие СВК нормативному

регулированию, отражение позиции хозяйствующего субъекта на рынке,

удовлетворенность клиентов и сотрудников, уровень выполнения поручений руководства.

Смешанный метод предполагает применение количественного анализа к группам

качественных показателей.

Соответственно мониторинг представляет собой, с одной стороны, отдельный

специфический элемент СВК, с другой, в отличие от других элементов СВК, воздействие

мониторинга на качество учетной информации носит не прямой, а опосредованный

характер. Мониторинг выполняет функцию контроля за регулярностью и качеством

осуществления иных элементов СВК, например, таких, как оценка рисков или

своевременное выполнение процедур контроля.

15.

Проблемы применение элементоввнутреннего контроля

В ходе исследования были выявлены проблемы применения элементов

внутреннего контроля на предприятии, которые могут иметь серьезные

последствия для предприятия.

1. Недостаточно эффективная контрольная среда;

2. Неверная оценка риска;

3. Некачественное и/или неполное выполнение контрольных действий;

4. Неэффективный мониторинг.

16.

Совершенствование элементоввнутреннего контроля

1. Для совершенствования недостаточно эффективной контрольной среды можно применить

следующие пункты:

•Автоматизация контроля;

•Обучение и развитие сотрудников;

•Установление четких и понятных процедур контроля;

•Систематический анализ и регулярный мониторинг.

2. Внедрение новых технологий и методов.

Для исправления и совершенствования оценки рисков можно предложить такие пути:

•Обновление и анализ данных

•Улучшение точности моделей

•Учет экспертного мнения

•Внедрение технологий

17.

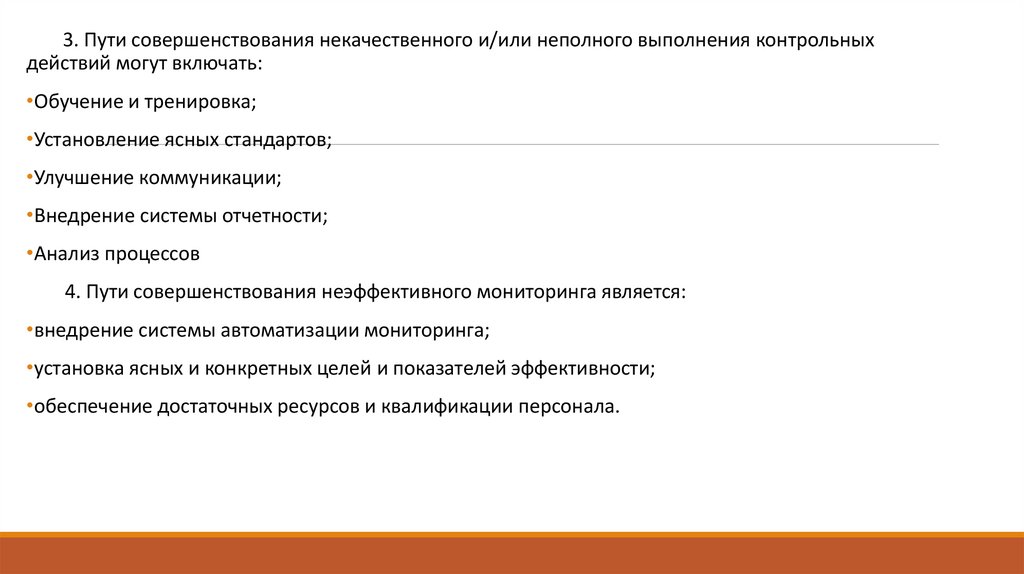

3. Пути совершенствования некачественного и/или неполного выполнения контрольныхдействий могут включать:

•Обучение и тренировка;

•Установление ясных стандартов;

•Улучшение коммуникации;

•Внедрение системы отчетности;

•Анализ процессов

4. Пути совершенствования неэффективного мониторинга является:

•внедрение системы автоматизации мониторинга;

•установка ясных и конкретных целей и показателей эффективности;

•обеспечение достаточных ресурсов и квалификации персонала.

18.

ЗаключениеВнутренний контроль -важный аспект любой экономической сущности предприятия,

независимо от его размера или отрасли. Он охватывает процедуры и практики,

реализованные организацией для защиты активов, обеспечивает правильность, точность и

надежность финансовой отчетности и повышает операционную эффективность.

Эффективные системы внутреннего контроля необходимы для достижения целей субъекта,

а также для профилактики и обнаружения ошибок, мошенничества и несоблюдения

законов и правил.

Изучение элементов внутреннего контроля экономической организации очень актуально,

поскольку дает решающую информацию о эффективном управлении и защите ресурсов в

организации. Внутренний контроль помогает обеспечить точность и надежность

финансовой отчетности, предотвратить мошенничество и ошибки, а также содействовать

соблюдению законов и правил

19.

ФГАОУ ВО «КРЫМСКИЙ ФЕДЕРАЛЬНЫЙ УНИВЕРСИТЕТИМЕНИ В.И. ВЕРНАДСКОГО»

ГУМАНИТАРНО-ПЕДАГОГИЧЕСКАЯ АКАДЕМИЯ (ФИЛИАЛ) В Г. ЯЛТЕ

ФАКУЛЬТЕТ ТУРИЗМА И ГОСТЕПРИИМСТВА

КАФЕДРА ЭКОНОМИКИ И ФИНАНСОВ

Курсовой проект

на тему: «Элементы внутреннего

контроля»

Выполнила студ е нт ка 3 кур с а , гр . Я/Э - б - о-211 З а б ора Ва с илис а

Ва сильев на

Р уко водит ель р а б оты

Ма рд а р Д иа на А ле кс а нд р ов на