Экономика

Экономика Финансы

ФинансыПохожие презентации:

")

Регулирование и управление в сфере внешнеэкономической деятельности (ВЭД)

1.

Регулирование и управление всфере внешнеэкономической

деятельности (ВЭД)

2.

Понятие, субъекты и регулирование внешнеэкономическойдеятельности

Под внешнеэкономической деятельностью следует

понимать экономические связи между организациями

разных стран, основанные на взаимовыгодных интересах,

предусмотренных

контрактами

(договорами),

по

осуществлению товарных, финансовых, инвестиционных,

информационных и других потоков через границу с

использованием в расчетах иностранной валюты по

международным правилам.

3.

Элементывнешнеэкономической

деятельности

• прямые и портфельные инвестиции,

• услуги,

• экспортно-импортные сделки,

• товарные потоки,

• движение капитала,

• информационные технологии.

4.

• Внешнеторговаядеятельность

—

деятельность по осуществлению сделок в

области

внешней

торговли

услугами,

информацией

альной собственностью.

и

товарами,

интеллекту-

5.

Цель

торговой

благоприятных

политики

условий

РФ—

для

создание

российских

экспортеров, импортеров, производителей и потребителей товаров и услуг.

Торговая политика РФ строится на основе

соблюдения общепризнанных принципов и норм

международного

права,

а

также

обязательств,

вытекающих из международных договоров РФ.

.

6.

• Субъекты, осуществляющие ВЭД:российские участники ВЭД (российские лица) —

юридические лица, созданные в соответствии с

законодательством

РФ,

имеющие

постоянное

местонахождение на ее территории, а также индивидуальные

предприниматели, зарегистрированные на территории РФ в

порядке, установленном законодательством РФ, физические

лица, имеющие постоянное или преимущественное место

жительства на территории РФ, обладающие правом

осуществления ВЭД в соответствии с законодательством РФ;

7.

иностранные лица участники ВЭД — юридические лица иорганизации

в

иной

организационно-правовой

форме,

гражданская правоспособность которых определяется по праву

иностранного

государства,

физические

лица,

в

котором

гражданская

они

учреждены;

правоспособность

и

гражданская дееспособность которых определяются по праву

иностранного государства, гражданами которого они являются,

и лица без гражданства, гражданская дееспособность которых

определяется по праву иностранного государства, в котором

данные лица имеют постоянное место жительства.

8.

Государственное регулирование ВЭД в РФосуществляют:

• Президент РФ,

• Правительство РФ,

• Министерство экономического развития РФ,

• Министерство промышленности и торговли

РФ,

• Федеральная таможенная служба РФ.

9.

• МЕТОДЫ ГОСУДАРСТВЕННОГОРЕГУЛИРОВАНИЯ ВЭД

10.

11.

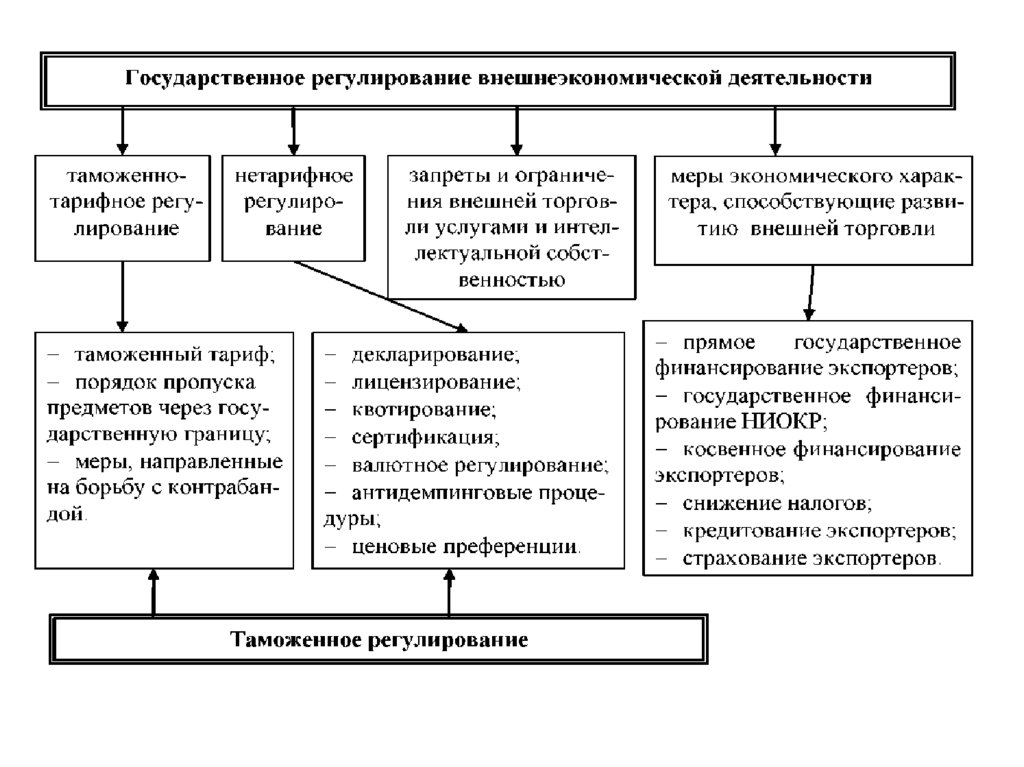

Методы регулирования ВЭД организаций состороны государства включают:

таможенно-тарифное регулирование;

нетарифное регулирование;

запреты и ограничения внешней торговли

услугами и интеллектуальной собственностью;

меры экономического и административного

характера,

способствующие

развитию

внешнеторговой деятельности.

12.

• Лицензирование в сфере внешней торговли товарамиустанавливается в следующих случаях:

1) введение временных количественных ограничений экспорта

или импорта отдельных видов товаров;

2) реализация разрешительного порядка экспорта и (или) импорта

отдельных видов товаров, которые могут оказать неблагоприятное

воздействие на безопасность государства, жизнь или здоровье

граждан, имущество физических или юридических лиц,

государственное или муниципальное имущество, окружающую

среду, жизнь или здоровье животных и растений;

3) предоставление исключительного права на экспорт и (или)

импорт отдельных видов товаров;

4) выполнение

Российской

Федерацией

международных

обязательств.

13.

• Основанием для экспорта и (или)импорта отдельных видов товаров является

лицензия, выдаваемая Министерством

промышленности

и

торговли

РФ.

Отсутствие лицензии является основанием

для отказа в выпуске товаров таможенными

органами Российской Федерации.

14.

Составлениеконтракта

валютно-финансовых условий

и

определение

• Основной обязанностью импортера по

внешнеторговому контракту (договору)

является уплата покупной цены.

• Экспортер обязан поставить товар

определенного качества и количества и в те

сроки, которые предусмотрены контрактом.

15.

• Под валютными условиями понимаютопределение валюты цены, валюты платежа,

курс пересчета, оговорки, позволяющие

избежать курсовые потери.

• Валютной ценой товара при импортноэкспортных сделках теоретически может

быть любая свободно-конвертируемая валюта

(СКВ), предпочтительнее из мировых валют

(доллар США, английский фунт стерлингов,

евро, японская иена).

16.

• Под финансовыми условиями понимаютусловия расчета, т. е. будет ли товар

продаваться за наличные деньги или в

кредит, а также форму расчета (инкассо,

аккредитив, открытый счет, аванс), средства

расчета (чек, вексель) и различные способы

обеспечения надежности использования

обязательств, имея в виду банковские

гарантии, штрафные санкции на случай

неплатежа или задержки платежа.

17.

• При составлении и подписании контрактанужно

всегда

руководствоваться

Международными правилами толкования

торговых

терминов

(ИНКОТЕРМС),

которые впервые были опубликованы

Международной торговой палатой в 1936

году.

• ИНКОТЕРМС -2010

18.

• Целью Инкотермс является обеспечениекомплекта

международных

правил

толкования торговых терминов, наиболее

часто используемых во внешней торговле.

19.

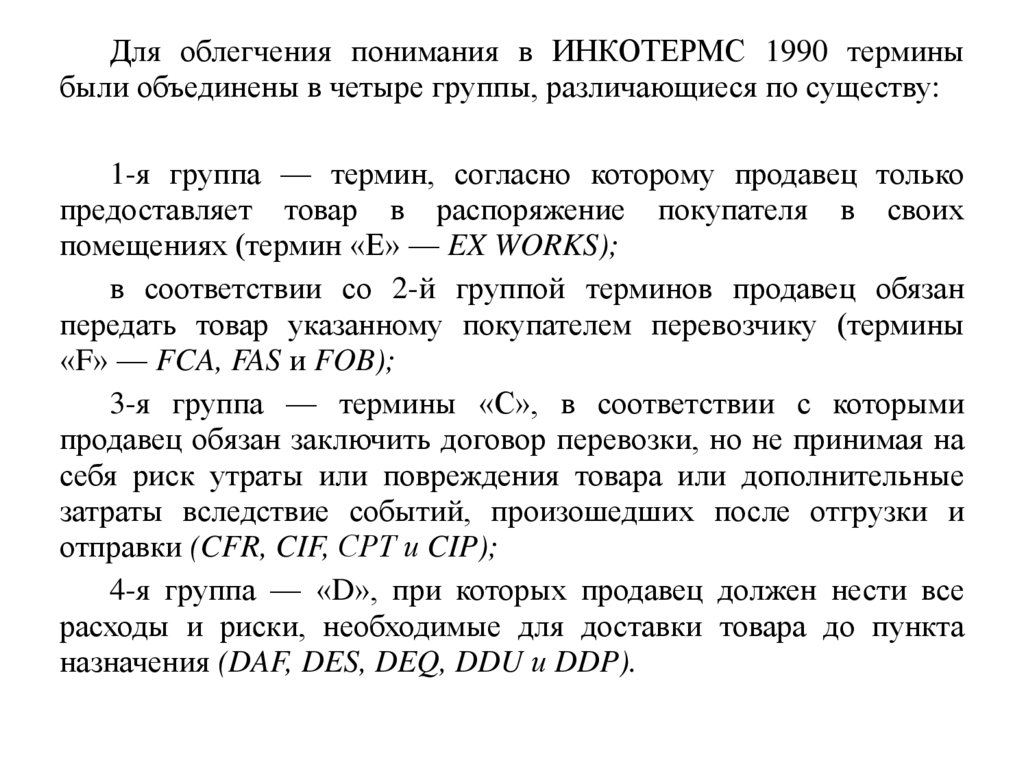

Для облегчения понимания в ИНКОТЕРМС 1990 терминыбыли объединены в четыре группы, различающиеся по существу:

1-я группа — термин, согласно которому продавец только

предоставляет товар в распоряжение покупателя в своих

помещениях (термин «Е» — EX WORKS);

в соответствии со 2-й группой терминов продавец обязан

передать товар указанному покупателем перевозчику (термины

«F» — FCA, FAS и FOB);

3-я группа — термины «С», в соответствии с которыми

продавец обязан заключить договор перевозки, но не принимая на

себя риск утраты или повреждения товара или дополнительные

затраты вследствие событий, произошедших после отгрузки и

отправки (CFR, CIF, СРТ и CIP);

4-я группа — «D», при которых продавец должен нести все

расходы и риски, необходимые для доставки товара до пункта

назначения (DAF, DES, DEQ, DDU и DDP).

20.

ИНКОТЕРМС 2000 — определяет условияраспределения

между

продавцом

и

покупателем функций, расходов и рисков.

Риск утраты или повреждения товара, а

также обязанность нести связанные с товаром

расходы переходит от продавца к покупателю

после

выполнения

продавцом

своей

обязанности по поставке товара.

21.

Таможенное регулирование в РФТаможенное регулирование в РФ осуществляется

на основе:

Договора о Таможенном Кодексе таможенного

Союза, принятого Решением Межгосударственным

советом Евразийского экономического сообщества от

27 ноября 2009 г. № 17, утвердившем новый

Таможенный кодекс таможенного Союза;

Федерального

закона

«О

таможенном

регулировании в Российской Федерации» от 27 ноября

2010 года № 311-ФЗ;

Федерального закона «О валютном регулировании

и валютном контроле» от 10.12.2003 г. № 173-ФЗ.

22.

• Таможенное дело в РФ представляетсобой совокупность средств и методов

обеспечения соблюдения мер таможеннотарифного регулирования, а также запретов

и ограничений при ввозе товаров в Российскую Федерацию и вывозе товаров из РФ.

23.

В соответствие со ст. 70 Таможенного кодексаТаможенного

союза,

принятого

Решением

Межгосударственного Совета ЕврАзЭС на уровне глав

государств от 27.11.2009 № 17 к таможенным платежам

относятся:

1) ввозная таможенная пошлина;

2) вывозная таможенная пошлина;

3) налог на добавленную стоимость, взимаемый при

ввозе товаров на таможенную территорию таможенного

союза;

4) акциз (акцизы), взимаемый (взимаемые) при ввозе

товаров на таможенную территорию таможенного союза;

5)таможенные сборы.

24.

Классификация таможенных пошлин25.

26.

ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТАВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

27.

Предмет, объект внешнеэкономической деятельности и задачиорганизации бухгалтерского учета ВЭД

• Предметом бухгалтерского учета ВЭД

являются хозяйственно-финансовые сделки

экономических субъектов при выполнении

конкретных контрактов (договоров) с

резидентами и нерезидентами РФ.

28.

• Объектом бухгалтерского учета ВЭДявляются отдельные операции между

резидентами и нерезидентами в процессе

выполнения

конкретных

контрактов

(договоров).

29.

• Главнымизадачами

организации

бухгалтерского учета всех разновидностей ВЭД

являются:

знание

и

неукоснительное

соблюдение

нормативно-правовых документов, регулирующих

бухгалтерский учет операций ВЭД;

ведение синтетического и аналитического учета

движения товаров по товарным партиям;

определение

сущности

методики

учета

специфических особенностей каждого вида

деятельности с учетом форм организации

исполнения на контрактной основе;

30.

осуществление учета операций ВЭД в иностраннойвалюте и рублях; пересчет необходимо производить на

дату совершения операций и отчетную дату с отражением

курсовой разницы на счетах бухгалтерского учета;

организация налогового учета по видам ВЭД на

контрактной основе;

формирование учетной политики с использованием

специфических особенностей методики бухгалтерского

учета по видам ВЭД и формам исполнения;

формирование учетной политики для налогообложения

по видам для обеспечения сохранности импортных и

экспортных товаров ВЭД и формам исполнения;

31.

калькулирование внешнеторговой стоимости импортныхтоваров, затрат по производству и продаже экспортной продукции

и определение финансовых результатов по видам товаров (работ,

услуг) и по каждому контракту;

формирование

учетной

информации

для

принятия

управленческих решений;

обеспечение контроля за сохранностью имущества, в том

числе находящегося в пути, на таможенных складах и т. д.;

организация

контроля

за

выполнением

условий

внешнеторговых контрактов (соблюдение сроков отгрузки, сроков

оплаты, полнотой расчетов с иностранными партнерами и т. д.);

составление бухгалтерской (финансовой), налоговой и

статистической отчетности и предоставление ее пользователям в

установленные сроки.

32.

1.Организацииучастники

ВЭД

разрабатывают учетную политику для целей

бухгалтерского

и

налогового

учета

самостоятельно.

Элементами учетной политики являются:

образцы форм первичных документов;

график документооборота;

средства внутреннего контроля;

перечень лиц, имеющих право подписи

документов и т. п.

33.

2. Необходимо определить порядок оценкивалютных ценностей и валютных обязательств.

Порядок пересчета стоимости ценностей и

операций, выраженных в иностранной валюте,

предусмотрен ПБУ 3/2006 и предусматривает

одновременное

осуществление

учета

в

иностранной валюте и рублях с отражением

возникающих курсовых разниц. В этой части в

учетной политике устанавливаются:

перечни дат совершения операций в

иностранной валюте;

способы пересчета и отражения на счетах

курсовых разниц.

34.

• 3. При текущем отражении операций вучетных

регистрах

(ведомостях)

все

показатели отражаются в двух денежных

единицах: в рублях и в иностранной валюте.

• 4.

Ведение

синтетического

и

аналитического учета. Для этого в рабочем

плане

счетов

предусматривают

соответствующие аналитические позиции.

35.

Учет активов и обязательств, стоимостькоторых выражена в иностранной валюте

36.

• Основнымнормативным

документом,

регулирующим бухгалтерский учет активов и

обязательств, стоимость которых выражена в

иностранной валюте, является ПБУ 3/2006

«Учет активов и обязательств, стоимость

которых выражена в иностранной валюте»,

утвержденное

приказом

Министерства

финансов Российской Федерации от 27.11.2006

г. № 154н (в ред. от 24.12.2010 № 186н).

37.

• Основные термины:деятельность

за

пределами

РФ—

деятельность,

осуществляемая организацией, являющейся юридическим

лицом по законодательству РФ, за пределами РФ через

представительство, филиал;

дата совершения операции в иностранной валюте — день

возникновения у организации права в соответствии с

законодательством РФ или договором принять к бухгалтерскому

учету активы и обязательства, которые являются результатом

этой операции;

курсовая разница — разница между рублевой оценкой актива

или обязательства, стоимость которых выражена в иностранной

валюте, на дату исполнения обязательств по оплате или

отчетную дату данного отчетного периода, и рублевой оценкой

этого же актива или обязательства на дату принятия его к

бухгалтерскому учету в отчетном периоде или отчетную дату

предыдущего отчетного периода.

38.

• Стоимость активов и обязательств (денежных знаковв кассе организации, средств на банковских счетах

(банковских вкладах), денежных и платежных

документов, финансовых вложений, средств в расчетах,

включая по заемным обязательствам, с юридическими и

физическими лицами, вложений во внеоборотные

активы (основные средства, нематериальные активы и

др.), материально-производственных запасов, а также

других

активов

и

обязательств

организации),

выраженная в иностранной валюте, для отражения в

бухгалтерском учете и бухгалтерской отчетности

подлежит пересчету в рубли по официальному курсу

этой иностранной валюты к рублю, устанавливаемому

ЦБ РФ.

39.

• Курсовая разница отражается в БУ иБФО в том отчетном периоде, к которому

относится дата исполнения обязательств по

оплате или за который составлена

бухгалтерская отчетность, и подлежит

зачислению на финансовые результаты

организации как прочие доходы или прочие

расходы (кроме двух случаев, когда

курсовая разница зачисляется в добавочный

капитал).

40.

• Зачислениюв

добавочный

капитал

организации подлежат:

курсовая разница, связанная с расчетами с

учредителями по вкладам, в том числе в

уставный (складочный) капитал организации;

разница, возникающая в результате пересчета

выраженной в иностранной валюте стоимости

активов

и

обязательств

организации,

используемых для ведения деятельности за

пределами РФ.

41.

• Курсовая разница возникает только в случае, когдаоплата требований (обязательств) производится также в

иностранной валюте.

• Положительная курсовая разница включается в состав

внереализационных доходов, а отрицательная - в состав

внереализационных расходов.

• Положительной в целях налогообложения прибыли

признается курсовая разница, возникающая:

при дооценке имущества в виде валютных ценностей

(исключение составляют ценные бумаги, номинированные

в иностранной валюте);

при дооценке требований, выраженных в иностранной

валюте;

при уценке обязательств, выраженных в иностранной

валюте.

42.

• Отрицательной в целях налогообложенияприбыли

признается

курсовая

разница,

возникающая:

при уценке имущества в виде валютных

ценностей (за исключением, как и в случае

положительной курсовой разницы, ценных

бумаг, номинированных в иностранной валюте);

при уценке требований, выраженных в

иностранной валюте;

при дооценке обязательств, выраженных в

иностранной валюте.

43.

• Суммовая разница для целей налогового учета - эторазница между суммой возникших обязательств и

требований, исчисленной по установленному соглашением сторон курсу условных денежных единиц на дату

реализации (оприходования) товаров (работ, услуг), и

фактически поступившей суммой в рублях.

• Суммовая разница признается доходом или расходом

на дату погашения задолженности за реализованные

(приобретенные)

товары

(работы,

услуги),

имущественные права, а в случае предварительной

оплаты - на дату реализации (приобретения) товаров

(работ, услуг), имущественных прав (п. 7 ст. 271 и п. 9

ст. 272 НК РФ).

44.

Порядок формирования учетной и отчетнойинформации об операциях в иностранной

валюте

45.

• Записи в регистрах бухгалтерского учетапо счетам учета активов и обязательств,

стоимость

которых

выражена

в

иностранной

валюте,

производятся

организацией,

осуществляющей

деятельность, как на территории РФ, так и

за ее пределами, в рублях.

• Составление бухгалтерской отчетности

производится в рублях.

46.

В бухгалтерской отчетности раскрывается:

величина курсовых разниц, образовавшихся по

операциям пересчета выраженной в иностранной валюте

стоимости активов и обязательств, подлежащих оплате в

иностранной валюте;

величина курсовых разниц, образовавшихся по

операциям пересчета выраженной в иностранной валюте

стоимости активов и обязательств, подлежащих оплате в

рублях;

величина курсовых разниц, зачисленных на счета

бухгалтерского учета, отличные от счета учета

финансовых результатов организации;

официальный курс иностранной валюты к рублю,

установленный ЦБ РФ, на отчетную дату.

47.

• В бухгалтерском учете и бухгалтерской отчетностиотражается курсовая разница, возникающая по:

операциям по полному или частичному погашению

дебиторской или кредиторской задолженности, выраженной в

иностранной валюте, если курс на дату исполнения

обязательств по оплате отличался от курса на дату принятия

этой дебиторской или кредиторской задолженности к

бухгалтерскому учету в отчетном периоде, либо от курса на

отчетную дату, в котором эта дебиторская или кредиторская

задолженность была пересчитана в последний раз;

операциям по пересчету стоимости денежных знаков в кассе

организации, средств на банковских счетах, денежных и

платежных документов, краткосрочных ценных бумаг, средств в

расчетах с юридическими и физическими лицами, остатков

средств целевого финансирования, полученных из бюджета или

иностранных источников в рамках технической или иной

помощи РФ в соответствии с заключенными соглашениями

(договорами), выраженной в иностранной валюте.

48.

• В отношении полученных и выданных авансов,предварительной оплаты и задатков положениями ПБУ

3/2006 установлено следующее:

активы и расходы, в счет оплаты которых

организация перечислила аванс или задаток, признаются

в бухгалтерском учете этой организации в оценке в

рублях по курсу, действовавшему на дату пересчета в

рубли

средств

выданного

аванса,

задатка,

предварительной оплаты (в части, приходящейся на

них);

49.

доходы организации при условии получения аванса, задатка,предварительной оплаты признаются в бухгалтерском учете этой

организации в оценке в рублях по курсу, действовавшему на дату

пересчета в рубли средств полученного аванса, задатка,

предварительной оплаты (в части, приходящейся на них);

50.

пересчет средств полученных и выданных авансов,предварительной оплаты, задатков после принятия их к

бухгалтерскому учету в связи с изменением курса не производится

(п. 10 ПБУ 3/2006).

51.

Особенности ведения бухгалтерского учета виностранных филиалах и представительствах

российских компаний за рубежом

52.

• Представительствомявляется

обособленное

подразделение юридического лица, расположенное вне места его

нахождения, которое представляет интересы юридического лица

и осуществляет их защиту.

• Филиалом

является

обособленное

подразделение

юридического лица, расположенное вне места его нахождения и

осуществляющее все его функции или их часть, в том числе

функции представительства.

53.

• Филиалы и представительства, выделенные наотдельный баланс, обязаны в установленные

головной организацией сроки представлять

отдельную бухгалтерскую отчетность.

54.

• Записи в регистрах бухгалтерского учетапо счетам учета активов и обязательств,

стоимость

которых

выражена

в

иностранной

валюте,

производятся

организацией,

осуществляющей

деятельность, как на территории РФ, так и

за ее пределами, в рублях.

55.

• Расчетымежду

головной

фирмой

и

представительством, выделенным на отдельный

баланс, отражаются с применением счета 79

«Внутрихозяйственные расчеты». Рассмотрим, как

отражаются эти операции у представительства и у

головной организации.

56.

Передача имущества представительствуотражается

по

дебету

счета

79

«Внутрихозяйственные расчеты», субсчет 79-1

«Расчеты по выделенному имуществу» и

кредиту счетов учета соответствующих видов

ценностей (01, 04, 10,41 и др.).

57.

• Операции по перечислению представительствуденежных средств, а также осуществление возможных

расчетов с ним должны отражаться с использованием

счета 79, субсчет 79-2 «Расчеты по текущим операциям».

• При этом перечисление (перевод) средств, например на

оплату труда сотрудникам представительства, учитывается

по дебету счета 79, субсчет 79-2, и кредиту счета 51

(других счетов учета денежных средств).

58.

• Вбухгалтерском

учете

головной

организации списание фактических расходов

представительства отражается по дебету

счета 79, субсчет 79-2, и кредиту счетов учета

расчетов и затрат.

59.

Учет операций на валютных счетах в банках• Плата за открытие валютного счета включается в состав

прочих расходов: Дебет 91 субсчет «Прочие расходы» Кредит

51 «Расчетные счета».

• Организация в течение 7 дней обязана известить

налоговые органы об открытии ей валютного счета на

территории РФ.

60.

• Для обобщения информации о наличии и движенииденежных средств в иностранной валюте предназначен

активный синтетический счет 52 «Валютные счета».

• К счету 52 могут быть открыты субсчета первого

порядка:

52/1 «Валютные счета внутри страны»;

52/2 «Валютные счета за рубежом».

61.

• Поступление денежных средств на валютные счетаотражается по дебету счета 52, их списание — по

кредиту на основании выписок банка и приложенных к

ним денежно-расчетных документов.

• Аналитический учет по счету 52 ведется по каждому

счету, открытому организацией на территории РФ и за ее

пределами.

• К субсчету 52/1 могут быть открыты субсчета второго

порядка:

52/1/1 «Текущий валютный счет»;

52/1/2 «Транзитный валютный счет».

62.

Отражение в учете операций покупки продажи иностранной валюты навнутреннем валютном рынке РФ

63.

Организациям-резидентам разрешено покупатьиностранную валюту за рубли на внутреннем валютном

рынке для следующих операций:

платежи по импортным договорам поставки

товаров, работ, услуг, интеллектуальной деятельности;

платежи за границу по процентам и в погашение

основного долга по кредиту, полученному в

иностранной валюте;

платежи, связанные с движением капитала и

переводом дивидендов от инвестиций.

64.

• Для отражения расчетов с банком поприобретению и перечислению иностранной

валюты организация-резидент может использовать

счет 57 «Переводы в пути» или один из субсчетов

счета 76 «Расчеты с разными дебиторами и

кредиторами».

65.

• К счету 57 могутследующие субсчета:

быть

• 57/1

«Валютные

перечисленные для продажи»,

открыты

средства,

• 57/3 «Средства, перечисленные

покупки валюты» и др.

для

66.

Учет операций по купле-продаже иностраннойвалюты осуществляется на счете 91 «Прочие доходы и

расходы».

На субсчете 91/1 «Прочие доходы» отражаются

операции, связанные с поступлениями от куплипродажи иностранной валюты,

на субсчете 91/2 «Прочие расходы» отражаются

данные о затратах по купле-продаже валюты.

Положительная курсовая

записью: Дт 57-1, Кт 91-1,

разница

отражается

отрицательная курсовая разница показывается

обратной бухгалтерской проводкой.

67.

Согласно п. 11 ПБУ 10/99 расходы, связанныес оплатой услуг, оказываемых кредитными

организациями, включаются в состав прочих

расходов.

Таким образом, вознаграждение банку в

бухгалтерском учете следует учитывать на счете

91/2 «Прочие расходы».

Результат по продаже иностранной валюты в

итоге списывается на счет 99 «Прибыли и убытки».