Экономика

ЭкономикаПохожие презентации:

Основной капитал фирмы (предприятия)

1.

Основной капиталфирмы

(предприятия)

2.

Вопросы эффективного использования основныхпроизводственных фондов фирмы

Понятие об основных фондах и основном капитале

фирмы, классификация и оценка ОПФ.

Методы расчета экономического эффекта от

изменения фондоотдачи (фондоемкости продукции).

Воспроизводство основных производственных

фондов и амортизационная политика фирмы.

Налоговые методы расчета сумм амортизации.

Факторы увеличения фондоотдачи. Пути улучшения

использования основного капитала фирмы.

3.

Основной капитал фирмы(основные средства)

Понятие основных средств, их

классификация и оценка

Амортизация основных средств

Методы амортизации

Показатели использования основных

средств предприятия

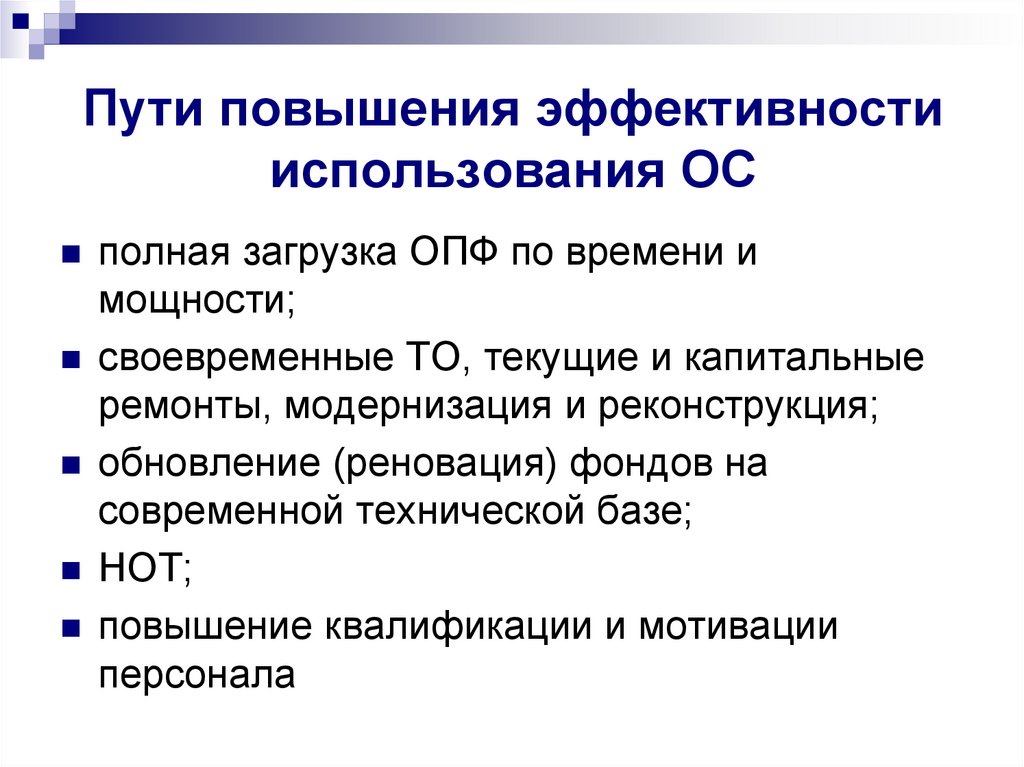

Пути повышения эффективности

использования основных средств

4.

Основные средстваОсновные средства –

это средства

труда, которые многократно участвуют

в производственном процессе,

постепенно изнашиваются и, как

правило, постепенно переносят свою

стоимость на готовый продукт

5.

Классификации ОСпо отношению к производственному

процессу ;

по характеру участия в

производственном процессе;

по функциям, выполняемым в

процессе производства

6.

По отношению кпроизводственному процессу

ОС производственного назначения

ОС непроизводственного назначения

(непрофильные активы)

7.

по характеру участия впроизводственном процессе

активная часть (прямо влияет на

мощность, например, машины,

оборудование, инструмент, оснастка);

пассивная часть (создает для этого

условия, например, здания,

сооружения)

8.

По функциям, выполняемым впроцессе производства

здания

сооружения

передаточные устройства

силовые машины и оборудование

рабочие машины и оборудование

транспортные средства

дорогостоящий инструмент и оснастка

9.

Отраслевая специфика ОСТехнологическая

(функциональная)

структура ОС , то есть соотношение

отдельных групп основных средств

предприятия, имеет явно выраженный

отраслевой характер. Отраслевая

специфика проявляется и в перечне

групп

10.

Методы оценки ОСв натуральных измерителях (самый

точный метод, но результаты не

сводимы к единому показателю);

в стоимостных измерителях (

результаты менее конкретные, но

обеспечивается сводимость к

интегральным показателям,

возможность аналитических расчетов)

11.

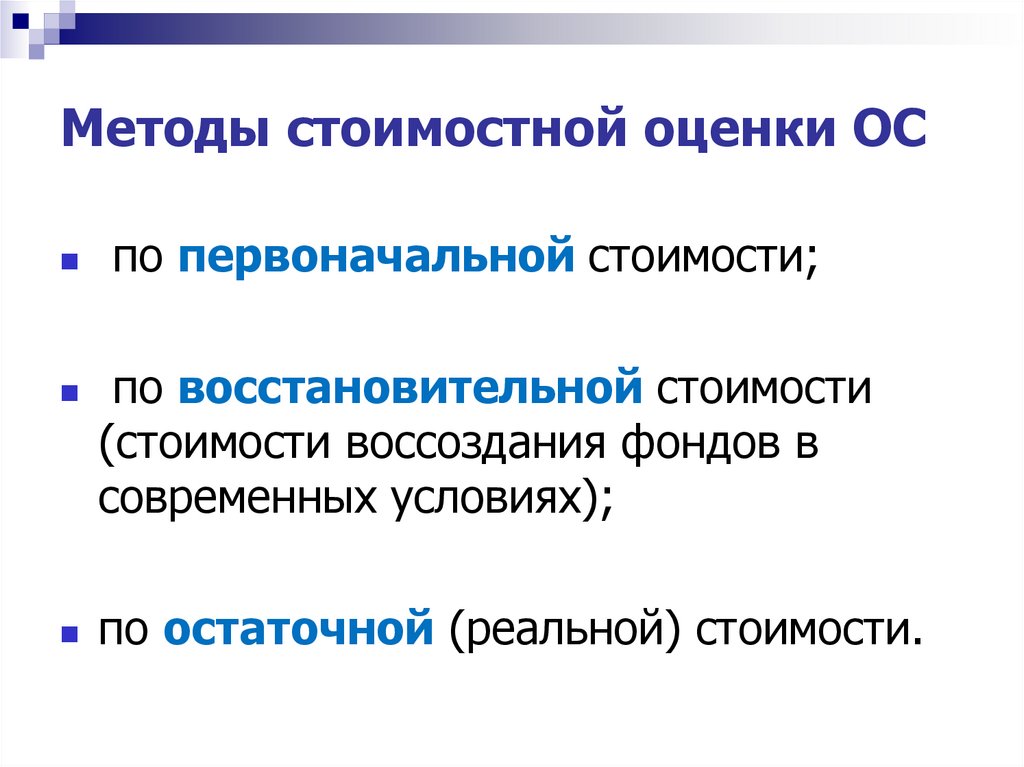

Методы стоимостной оценки ОСпо первоначальной стоимости;

по восстановительной стоимости

(стоимости воссоздания фондов в

современных условиях);

по остаточной (реальной) стоимости.

12.

Первоначальная стоимостьПервоначальная стоимость объекта

ОС включает в себя все затраты на

строительство или приобретение этого

объекта, его транспортировку, монтаж,

установку с учетом таможенных сборов,

посреднических и комиссионных

выплат, подтвержденных

необходимыми документами

13.

Восстановительная стоимостьВосстановительная стоимость

объекта ОС – это стоимость его

воссоздания в современных

условиях. Определяется в процессе

переоценки ОС

14.

Остаточная стоимость ОСОстаточная стоимость объекта ОС –

это стоимость, рассчитанная за

минусом износа ОС. Для объектов,

которые подвергались переоценке,

определяется на основе

восстановительной стоимости,

а для остальных объектов – на основе

первоначальной

15.

Основные средства иосновной капитал фирмы:

соотношение понятий

Основной капитал включает в себя

основные средства, но также включает

и другие виды внеоборотных активов,

например, НМА – нематериальные

активы(товарные знаки, лицензии,

патенты).

16.

Износ и амортизацияИзнос ОС – это утрата основными

средствами или другими объектами

внеоборотных активов своей стоимости

Амортизация – это денежное

выражение износа

17.

Виды износаФизический износ, связанный с утратой

потребительной стоимости и, как

следствие, стоимости;

Моральный износ вследствие:

-

-

удешевления производства средств труда под воздействием

НТП (моральный износ первого рода);

обесценивания старых средств труда из-за появления новых

более производительных и прогрессивных (моральный износ

второго рода).

18.

Роль амортизацииАмортизация – это экономическая

основа процесса воспроизводства

основных средств;

Амортизацию можно рассматривать как

процесс постепенного перенесения

стоимости ОС на готовую продукцию

19.

Схема процесса воспроизводстваосновных средств

ОС

Сумма амортизационных

отчислений на реновацию

ОС

Возмещение издержек из

выручки от реализации

продукции

Начисленная амортизация

Себестоимость продукции

20.

Норма амортизацииНорма амортизации зависит от

нормативного срока полезного

использования ОС, устанавливается в

% и показывает % ежегодных

отчислений от стоимости ОС в

себестоимость готовой продукции

21.

Нормативный срок полезногоиспользования ОС

Нормативные сроки полезного

использования (Тпи) установлены

постановлением Правительства РФ от

1.01.2001года №11в «Классификаторе

ОС, включаемых в амортизационные

группы»

На=1/Тпи*100

22.

Методы амортизацииЛинейный (равномерная амортизация);

Уменьшаемого остатка (геометрически

дегрессивный метод);

По сумме чисел лет полезного

использования (дискретный метод);

Производственный метод

(пропорционально объему работ или

продукции)

23.

Амортизационная политикафирмы (предприятия)

Выбирая метод начисления

амортизации фирма должна учитывать

свои цели и задачи. Так, ускоренная

амортизация в первую очередь выгодна

предприятиям, производящим

рентабельную, но морально

устаревающую продукцию

24.

Вопрос к аудитории:Каким предприятиям не

выгодна ускоренная

амортизация?

25.

Когда ускоренная амортизация невыгодна

Ускоренная амортизация не выгодна

тем фирмам, у которых высокая

себестоимость и соответственно

низкая рентабельность продукции,

так как увеличение суммы амортизации

может привести к ситуации, когда

себестоимость превышает цену на

продукцию, то есть к убыткам от

продаж.

26.

Когда ускоренная амортизациявыгодна

Ускоренная амортизация

выгодна тем

фирмам,

у

которых

есть

возможность

увеличить

себестоимость продукции не выходя

из зоны прибыльности, так как фирма

имеет определенный запас прочности

(высокую рентабельность продукции).

27.

Показатели использования ОСПримеры частных показателей:

коэффициент использования

производственной площади;

коэффициент сменности;

коэффициенты экстенсивного и

интенсивного использования

оборудования;

Интегральный коэффициент

использования оборудования

28.

Показатели использования ОСПримеры обобщающих показателей:

фондоотдача;

фондоемкость продукции (работ, услуг);

фондовооруженность труда;

фондорентабельность (рентабельность

ОС)

29.

ФондоотдачаФондоотдача – прямой показатель,

который характеризует объем продукции

(ТП, РП) в расчете на каждый рубль

вложений в ОПФ в среднем за

анализируемый период.

Фо = объем продукции за период/средняя стоимость ОС

30.

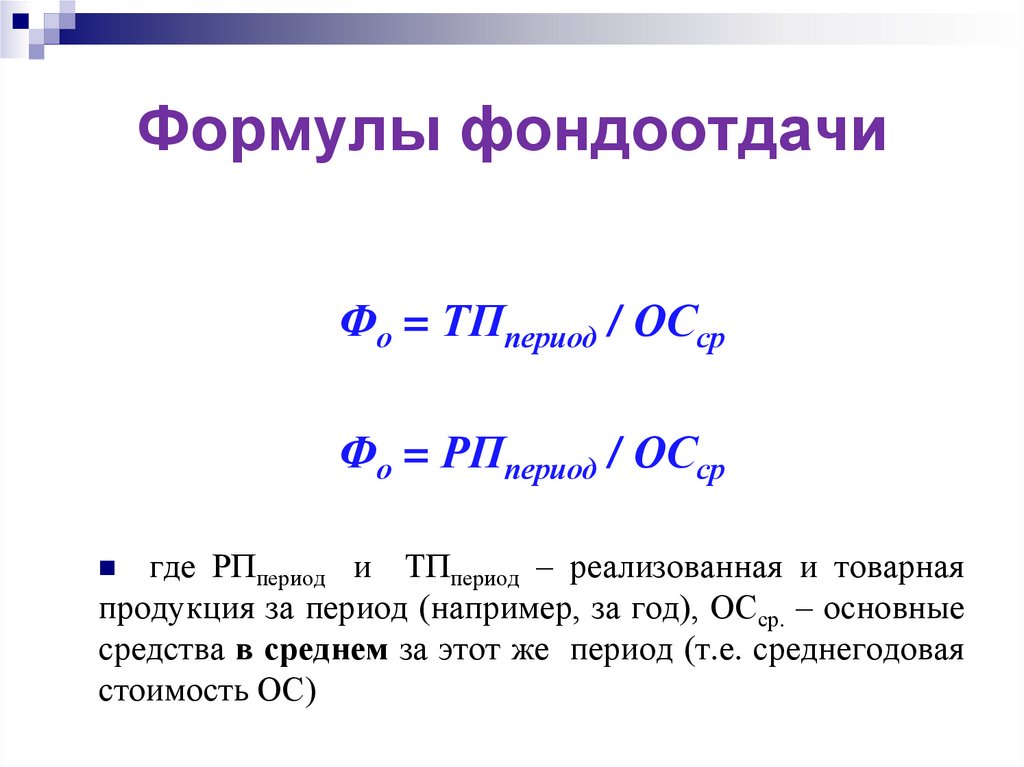

Формулы фондоотдачиФо = ТПпериод / ОСср

Фо = РПпериод / ОСср

где РПпериод и ТПпериод – реализованная и товарная

продукция за период (например, за год), ОСср. – основные

средства в среднем за этот же период (т.е. среднегодовая

стоимость ОС)

31.

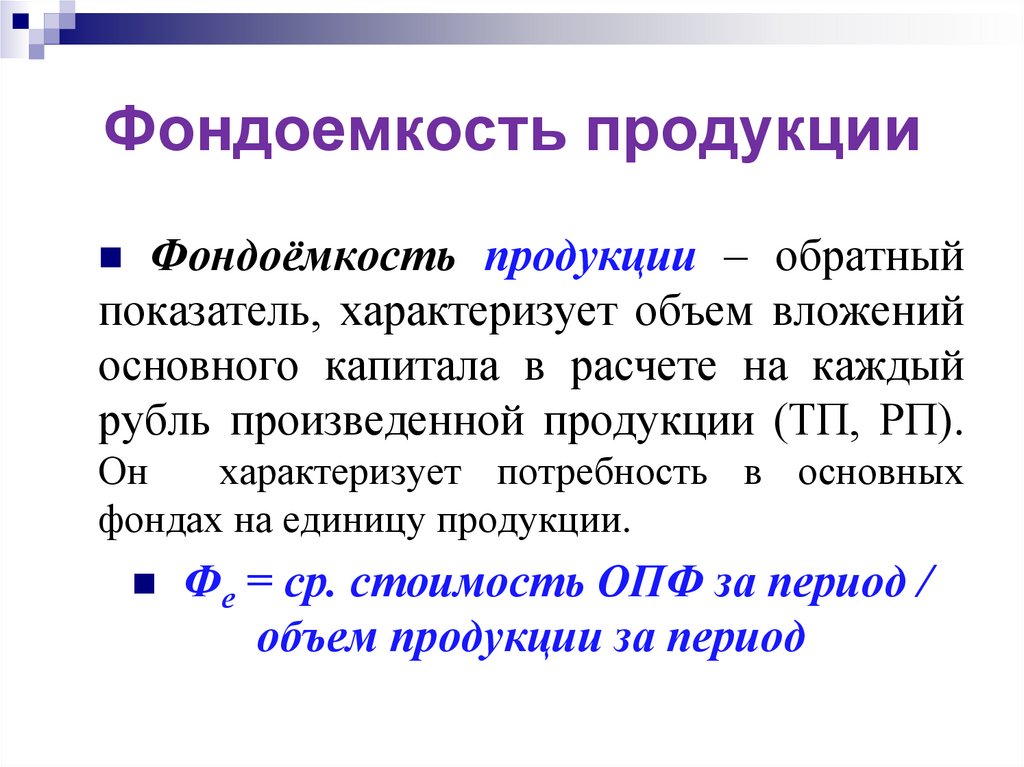

Фондоемкость продукцииФондоёмкость продукции – обратный

показатель, характеризует объем вложений

основного капитала в расчете на каждый

рубль произведенной продукции (ТП, РП).

Он

характеризует потребность в основных

фондах на единицу продукции.

Фе = ср. стоимость ОПФ за период /

объем продукции за период

32.

Формулы фондоемкостиФе = 1 / Фо

Фе == ОПФср. за период / ТПпериод

33.

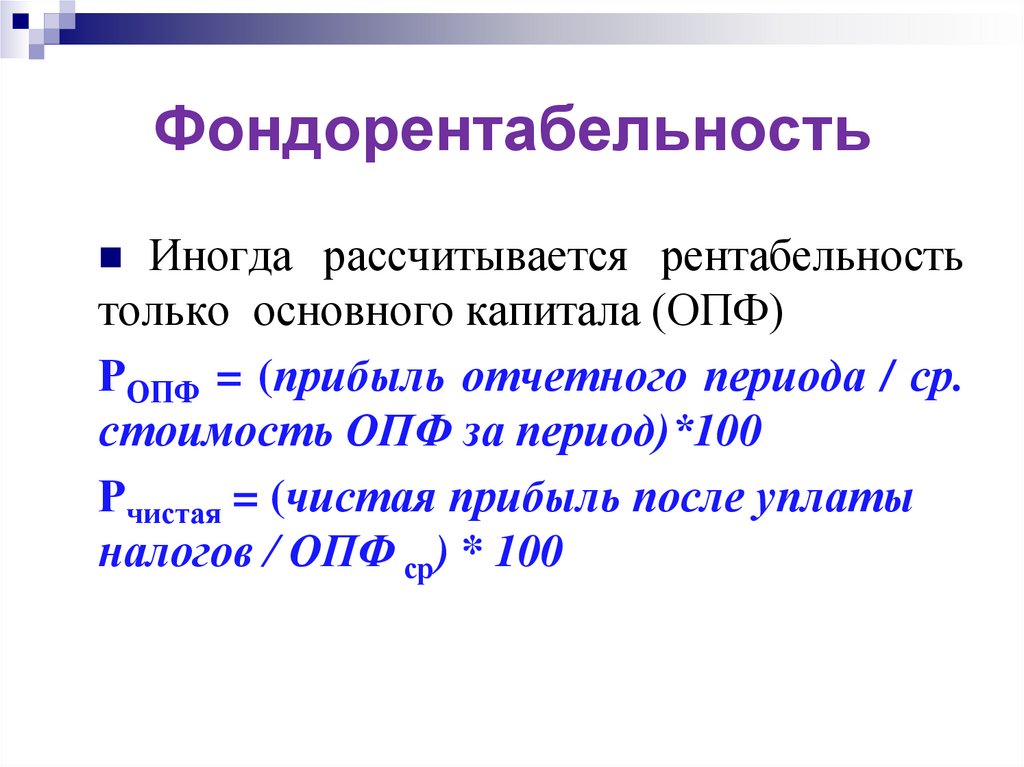

ФондорентабельностьИногда рассчитывается рентабельность

только основного капитала (ОПФ)

РОПФ = (прибыль отчетного периода / ср.

стоимость ОПФ за период)*100

Рчистая = (чистая прибыль после уплаты

налогов / ОПФ ср) * 100

34.

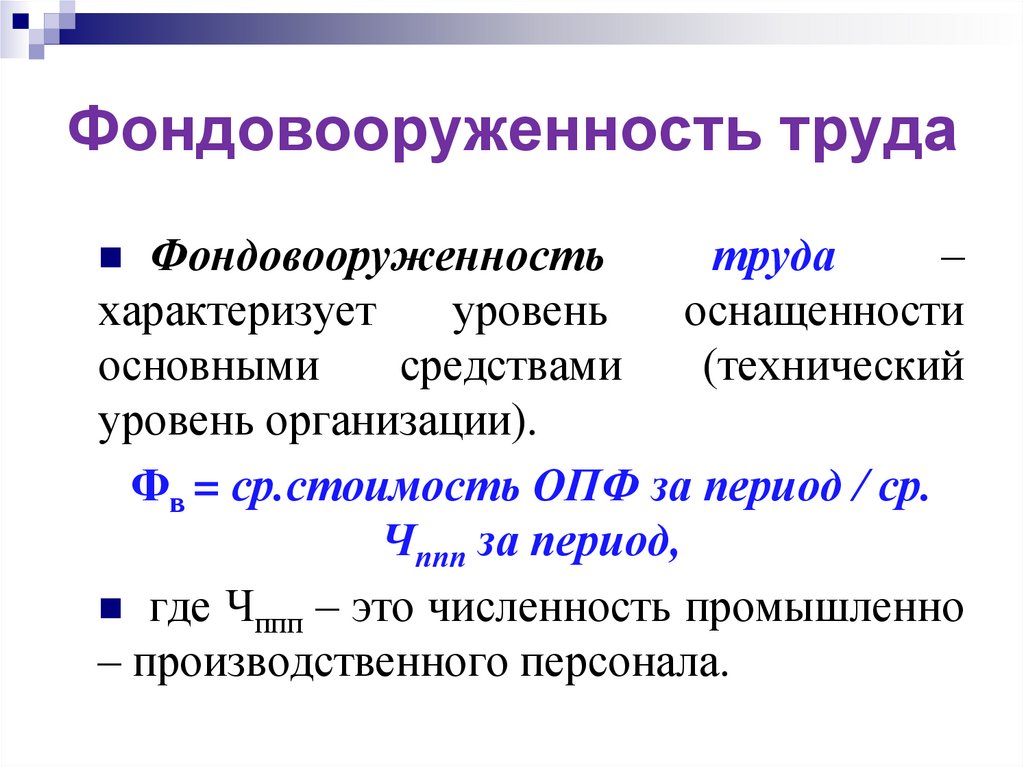

Фондовооруженность трудаФондовооруженность

труда

–

характеризует

уровень

оснащенности

основными

средствами

(технический

уровень организации).

Фв = ср.стоимость ОПФ за период / ср.

Чппп за период,

где Чппп – это численность промышленно

– производственного персонала.

35.

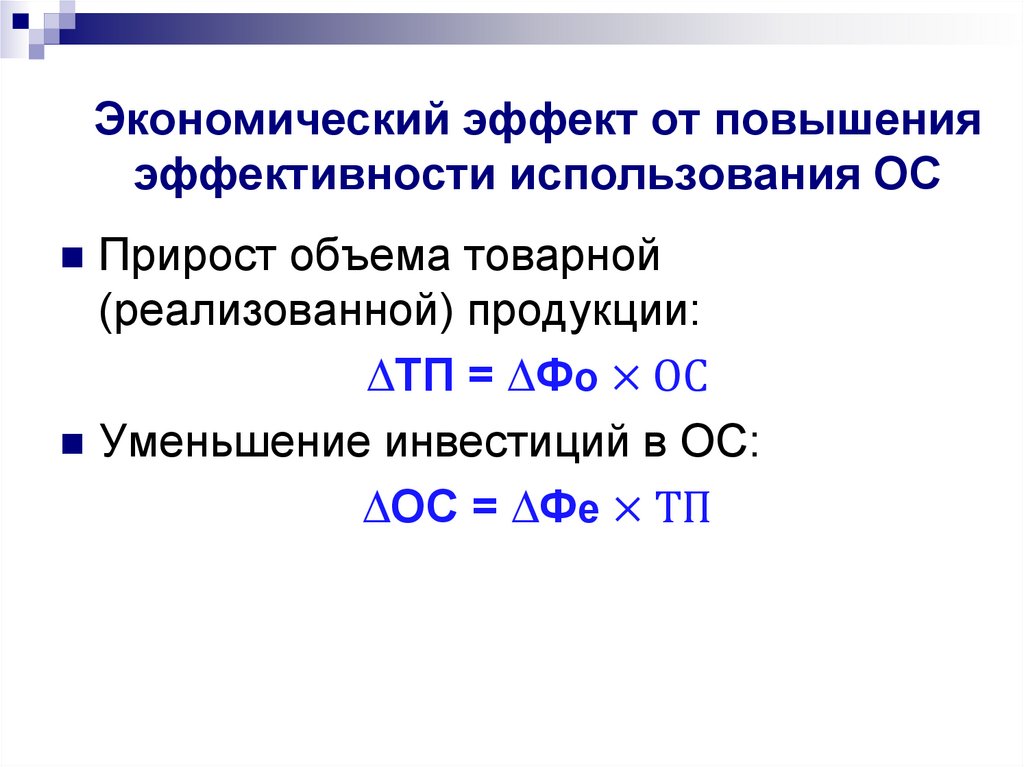

Экономический эффект от повышенияэффективности использования ОС

Прирост объема товарной

(реализованной) продукции:

∆ТП = ∆Фо × ОС

Уменьшение инвестиций в ОС:

∆ОС = ∆Фе × ТП

36.

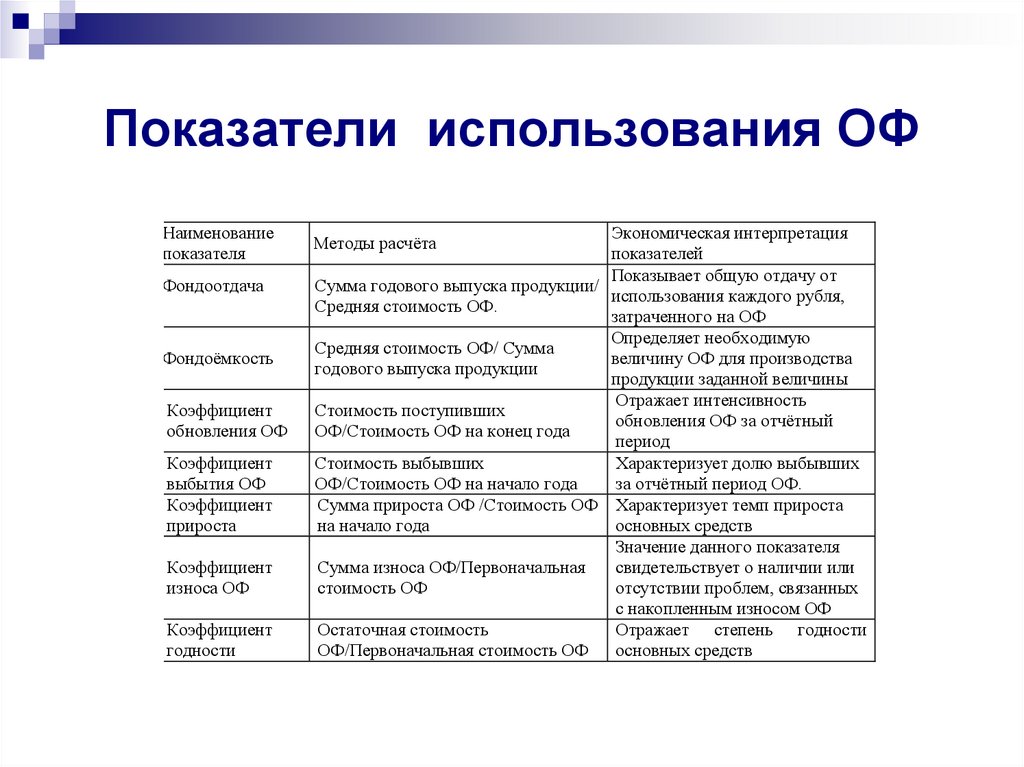

Показатели использования ОФНаименование

показателя

Фондоотдача

Фондоёмкость

Коэффициент

обновления ОФ

Коэффициент

выбытия ОФ

Коэффициент

прироста

Коэффициент

износа ОФ

Коэффициент

годности

Экономическая интерпретация

показателей

Показывает общую отдачу от

Сумма годового выпуска продукции/

использования каждого рубля,

Средняя стоимость ОФ.

затраченного на ОФ

Определяет необходимую

Средняя стоимость ОФ/ Сумма

величину ОФ для производства

годового выпуска продукции

продукции заданной величины

Отражает интенсивность

Стоимость поступивших

обновления ОФ за отчётный

ОФ/Стоимость ОФ на конец года

период

Стоимость выбывших

Характеризует долю выбывших

ОФ/Стоимость ОФ на начало года

за отчётный период ОФ.

Сумма прироста ОФ /Стоимость ОФ Характеризует темп прироста

на начало года

основных средств

Значение данного показателя

Сумма износа ОФ/Первоначальная

свидетельствует о наличии или

стоимость ОФ

отсутствии проблем, связанных

с накопленным износом ОФ

Остаточная стоимость

Отражает степень годности

ОФ/Первоначальная стоимость ОФ

основных средств

Методы расчёта

37.

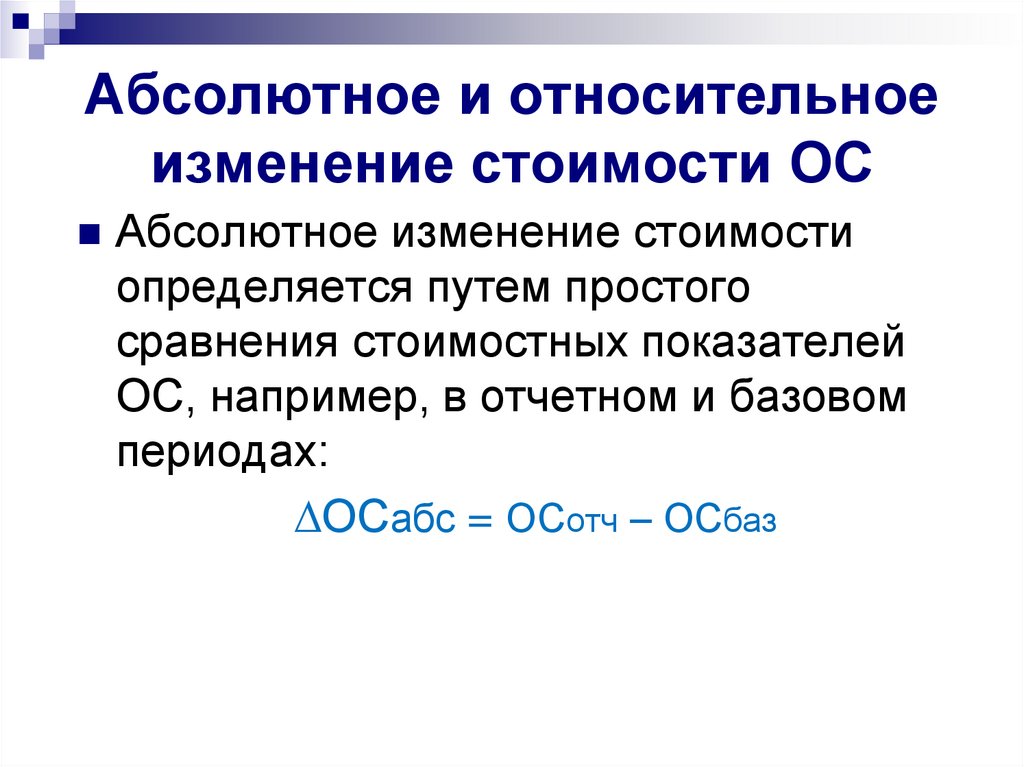

Абсолютное и относительноеизменение стоимости ОС

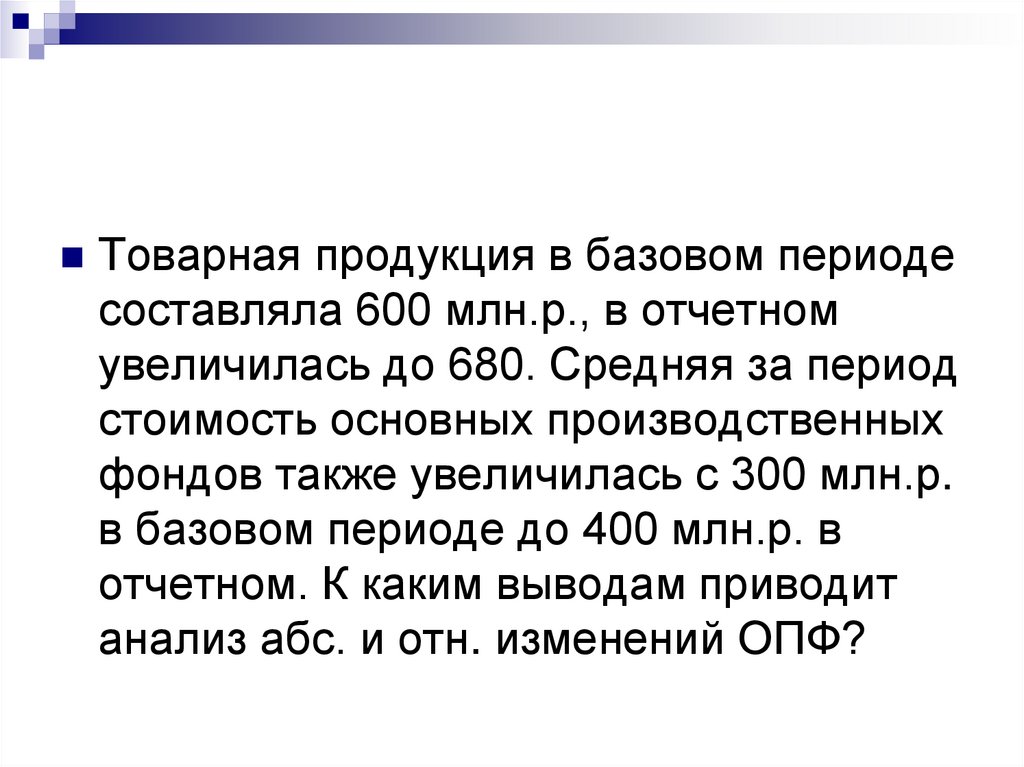

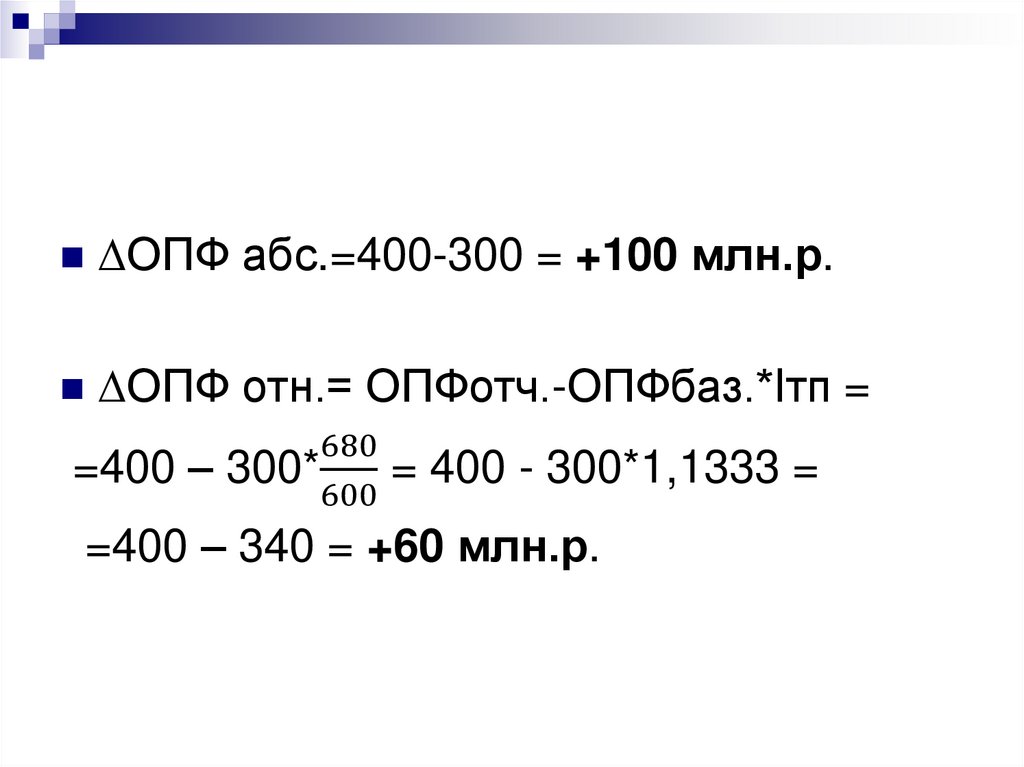

Абсолютное изменение стоимости

определяется путем простого

сравнения стоимостных показателей

ОС, например, в отчетном и базовом

периодах:

∆ОСабс = ОСотч – ОСбаз

38.

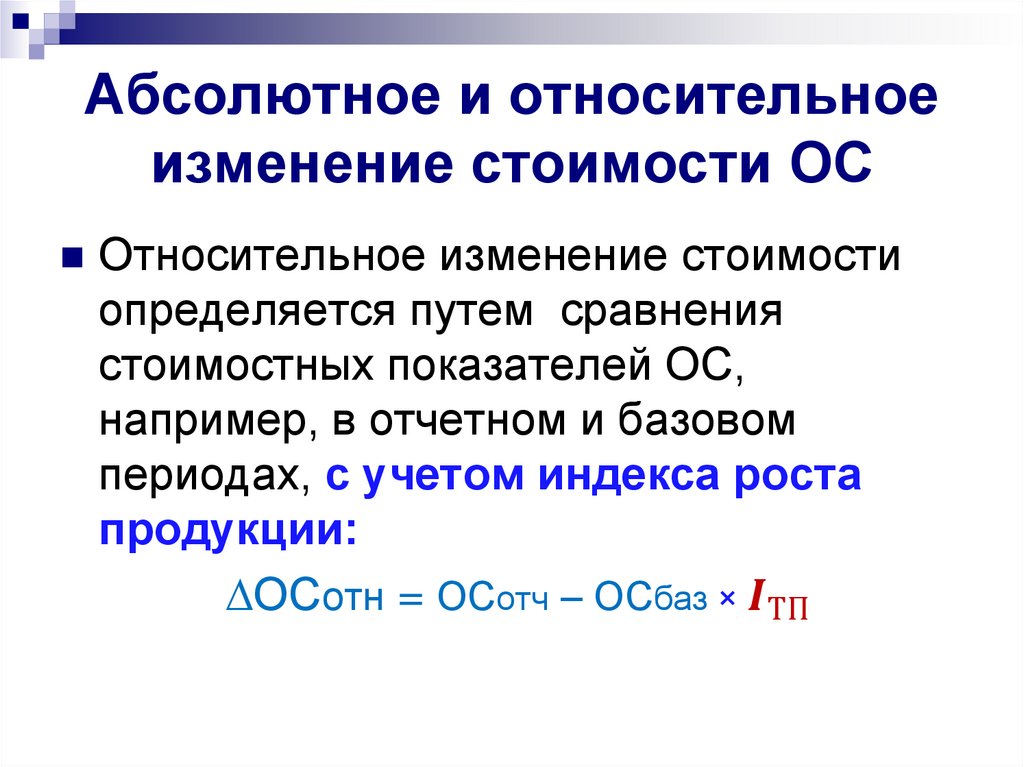

Абсолютное и относительноеизменение стоимости ОС

Относительное изменение стоимости

определяется путем сравнения

стоимостных показателей ОС,

например, в отчетном и базовом

периодах, с учетом индекса роста

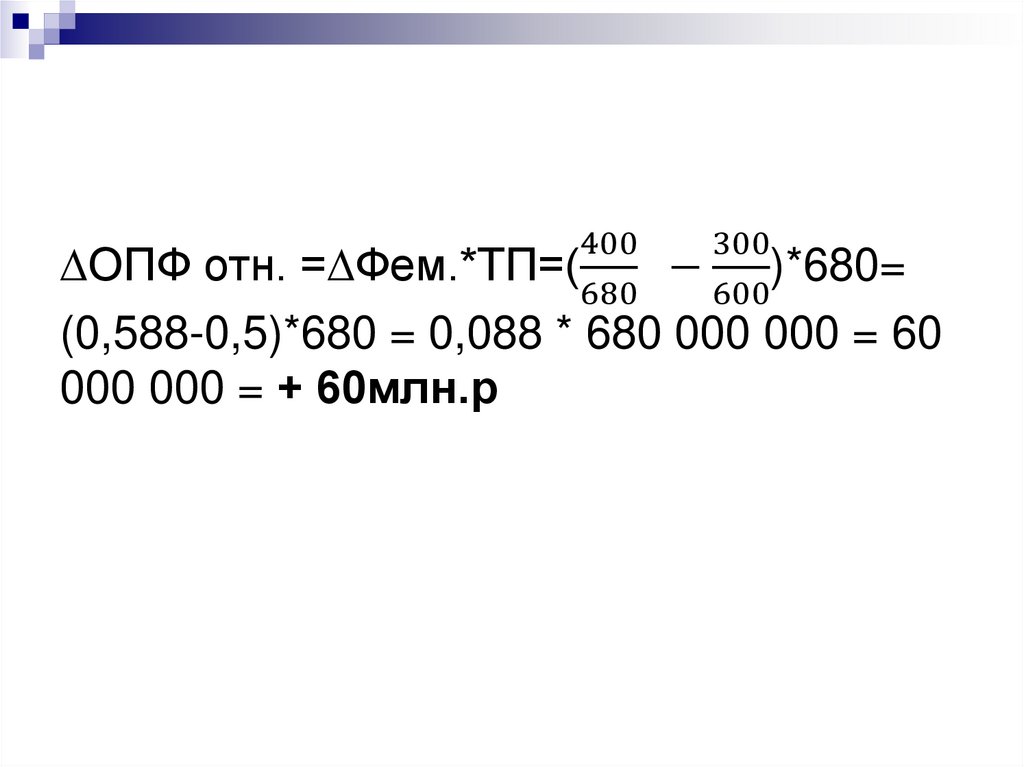

продукции:

∆ОСотн = ОСотч – ОСбаз ×