Экономика

ЭкономикаПохожие презентации:

")

Основные и оборотные средства предприятия

1.

Тема:ОСНОВНЫЕ И ОБОРОТНЫЕ

СРЕДСТВА ПРЕДПРИЯТИЯ

Керб Ольга Мартыновна

Канд.эконом.наук, доцент

2.

Вопрос № 1.ОСНОВНЫЕ ФОНДЫ

ПРЕДПРИЯТИЯ

3.

ПЛАН1. Основные

фонды:

понятие,

состав

и

структура

2. Виды оценки основных фондов

3. Износ основных фондов

4. Понятие амортизации и способы начисления

амортизационных отчислений

5.Показатели

эффективности

основных фондов

использования

4.

Основныесредствае

(ОС)

материальные

активы,

которые

используются как средства труда,

производства или в хозяйственной,

бытовой,

социально-культурной

деятельности.

ОС

относятся

к

внеоборотным

активам

и

рассматриваются

в

качестве

капитальных инвестиций.

5.

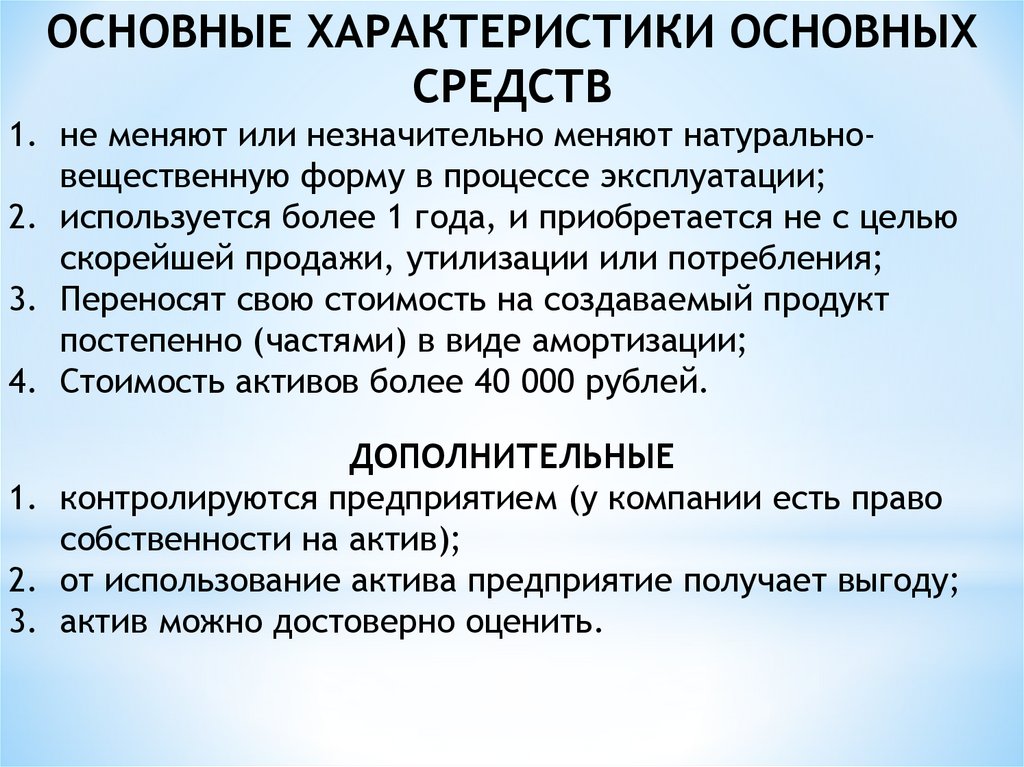

ОСНОВНЫЕ ХАРАКТЕРИСТИКИ ОСНОВНЫХСРЕДСТВ

1. не меняют или незначительно меняют натуральновещественную форму в процессе эксплуатации;

2. используется более 1 года, и приобретается не с целью

скорейшей продажи, утилизации или потребления;

3. Переносят свою стоимость на создаваемый продукт

постепенно (частями) в виде амортизации;

4. Стоимость активов более 40 000 рублей.

ДОПОЛНИТЕЛЬНЫЕ

1. контролируются предприятием (у компании есть право

собственности на актив);

2. от использование актива предприятие получает выгоду;

3. актив можно достоверно оценить.

6.

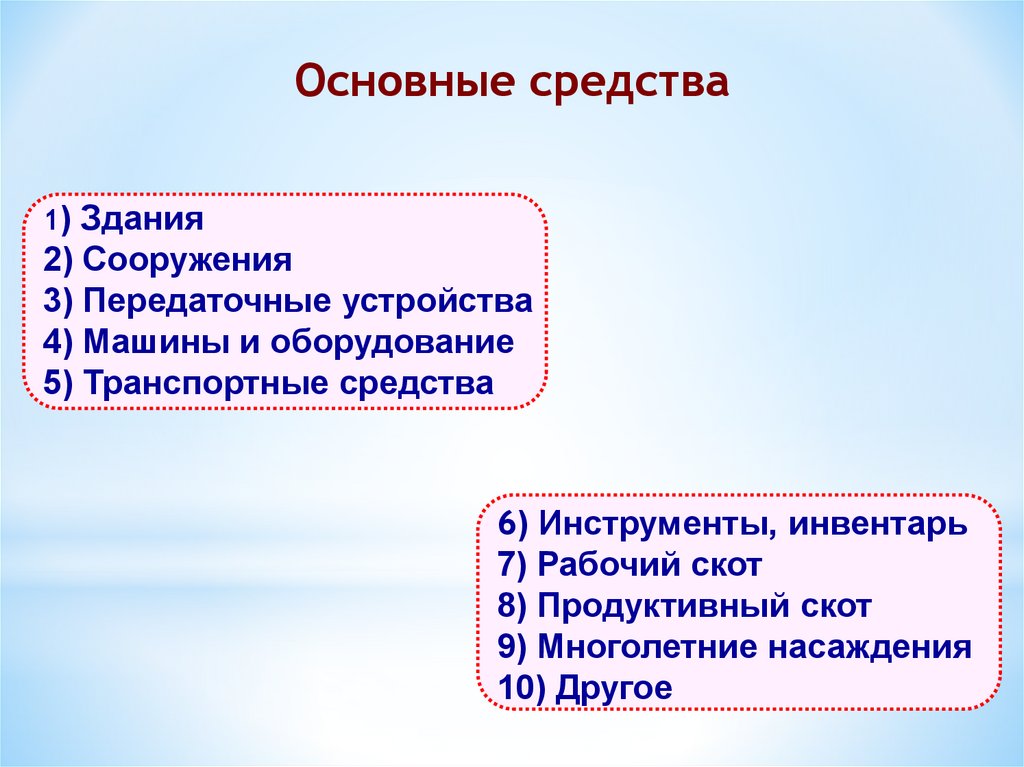

Основные средства1) Здания

2) Сооружения

3) Передаточные устройства

4) Машины и оборудование

5) Транспортные средства

6) Инструменты, инвентарь

7) Рабочий скот

8) Продуктивный скот

9) Многолетние насаждения

10) Другое

7.

КлассификацияОсновные фонды

(структура по сферам деятельности)

Производственные

Непроизводственные

Основные фонды

(по секторам экономики)

Отрасли,

Отрасли, оказывающие

производящие

рыночные и нерыночные

товары

услуги

Основные фонды

Активная часть

Пассивная часть

8.

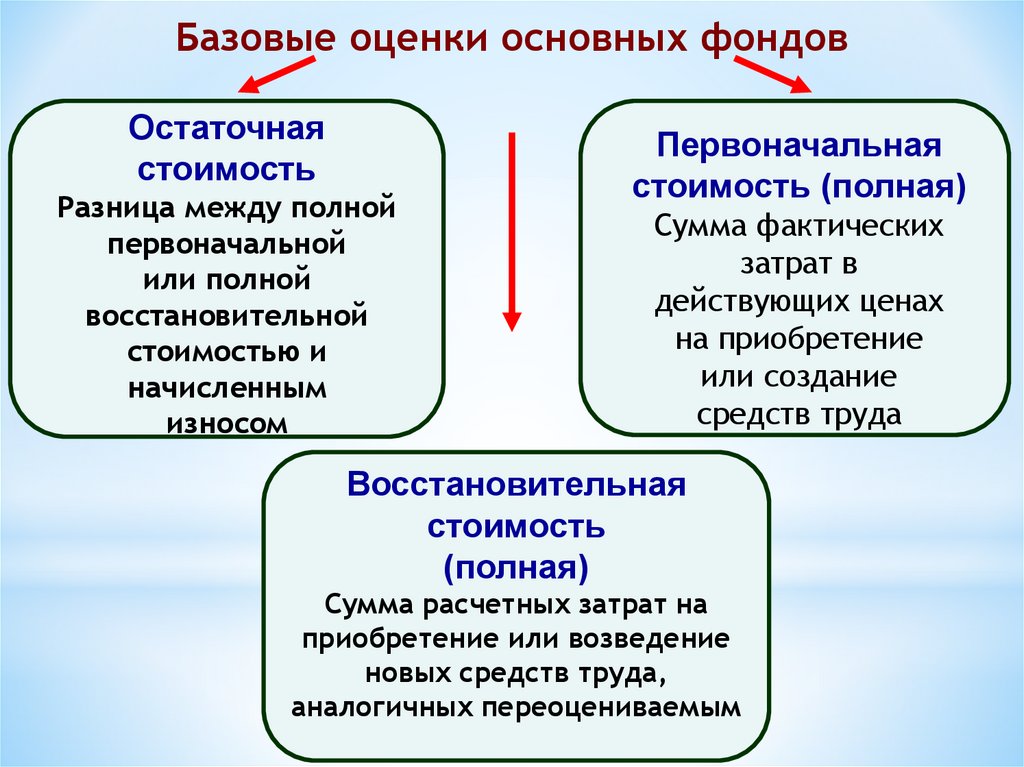

Базовые оценки основных фондовОстаточная

стоимость

Разница между полной

первоначальной

или полной

восстановительной

стоимостью и

начисленным

износом

Первоначальная

стоимость (полная)

Сумма фактических

затрат в

действующих ценах

на приобретение

или создание

средств труда

Восстановительная

стоимость

(полная)

Сумма расчетных затрат на

приобретение или возведение

новых средств труда,

аналогичных переоцениваемым

9.

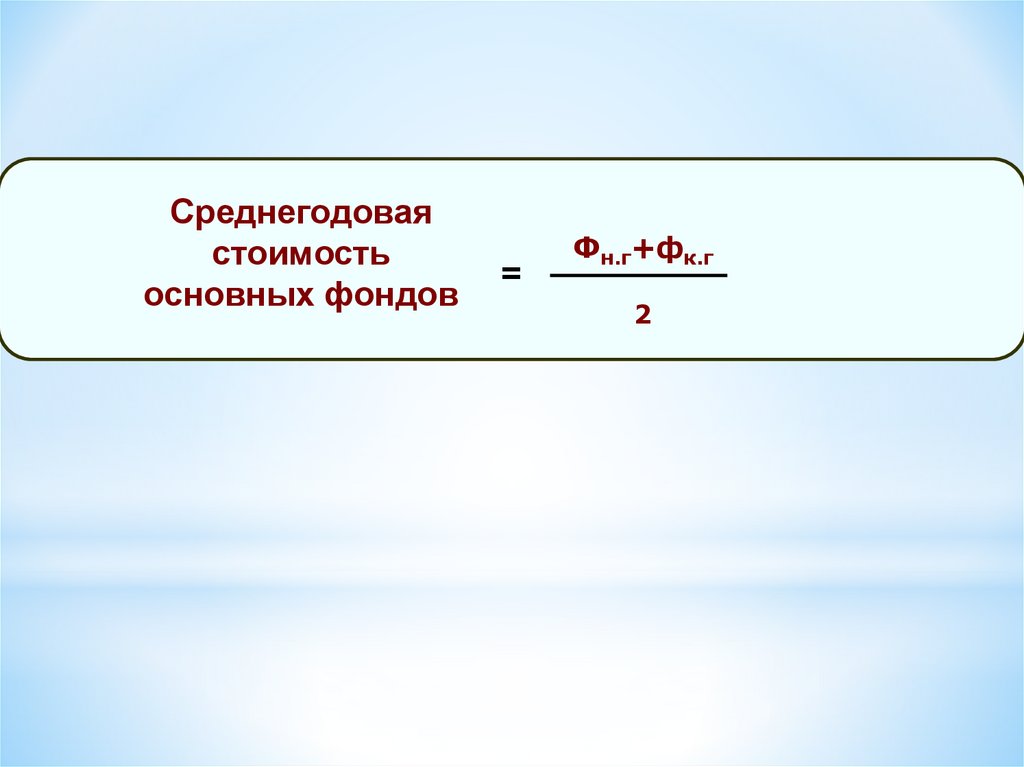

Среднегодоваястоимость

основных фондов

=

Фн.г+фк.г

2

10.

Износ основных фондов частичная или полная утратаосновными фондами потребительских свойств и

стоимости, как в процессе эксплуатации, так и при их

бездействии

Износ

Физический

(потеря технических

свойств и

характеристик)

Моральный

(обесценивание действующих

основных фондов за счет

появления новых более

дешевых и более

производительных видов)

11.

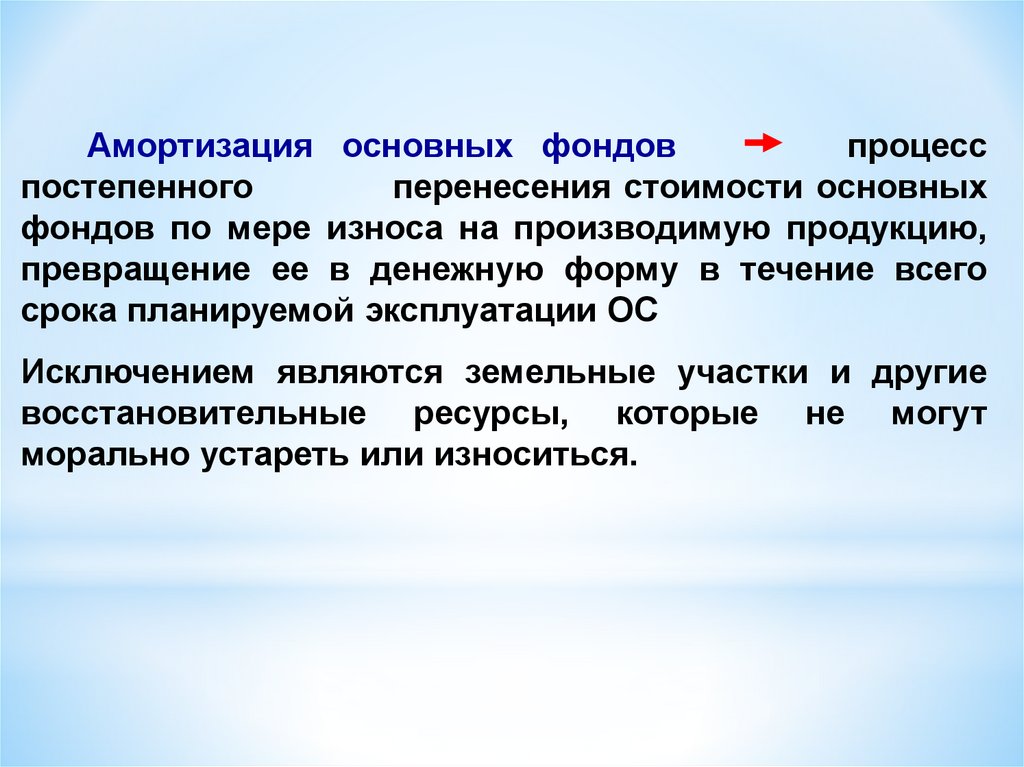

Амортизация основных фондовпроцесс

постепенного

перенесения стоимости основных

фондов по мере износа на производимую продукцию,

превращение ее в денежную форму в течение всего

срока планируемой эксплуатации ОС

Исключением являются земельные участки и другие

восстановительные ресурсы, которые не могут

морально устареть или износиться.

12.

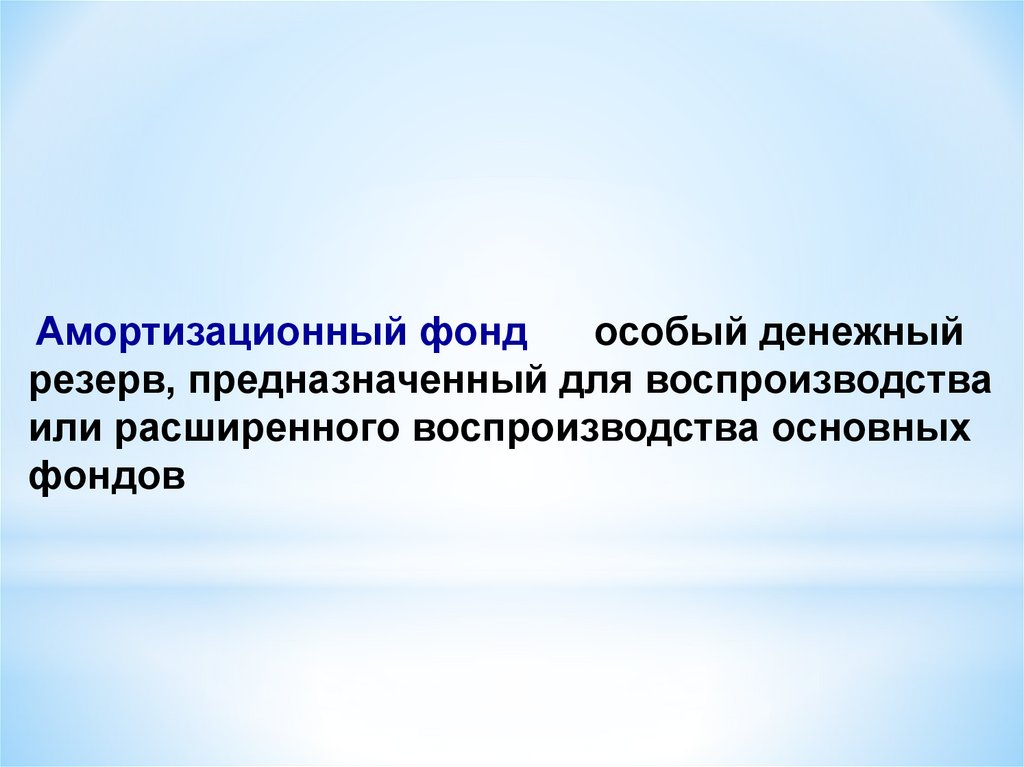

Амортизационный фондособый денежный

резерв, предназначенный для воспроизводства

или расширенного воспроизводства основных

фондов

13.

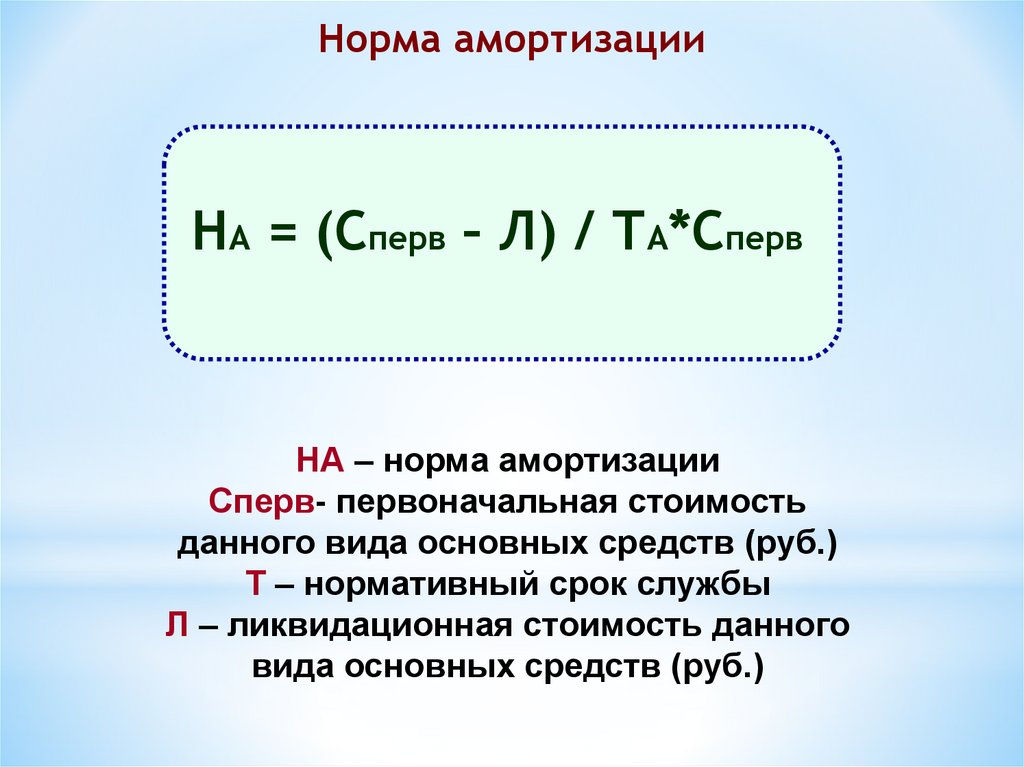

Норма амортизацииНА = (Сперв – Л) / ТА*Сперв

НА – норма амортизации

Сперв- первоначальная стоимость

данного вида основных средств (руб.)

Т – нормативный срок службы

Л – ликвидационная стоимость данного

вида основных средств (руб.)

14.

Методы начисления амортизациилинейный

способ списания

стоимости

пропорционально

объему продукции

(работ)

нелинейный

способ

способ списания

уменьшаемог

стоимости по

о остатка

сумме чисел лет

срока полезного

использования

* Ускоренная амортизация – увеличение размеров отчислений

по линейному методу

15.

Система показателей эффективностииспользования основных фондов

Стоимостные

Обобщающие

Показатели

Натуральные

Относительные

16.

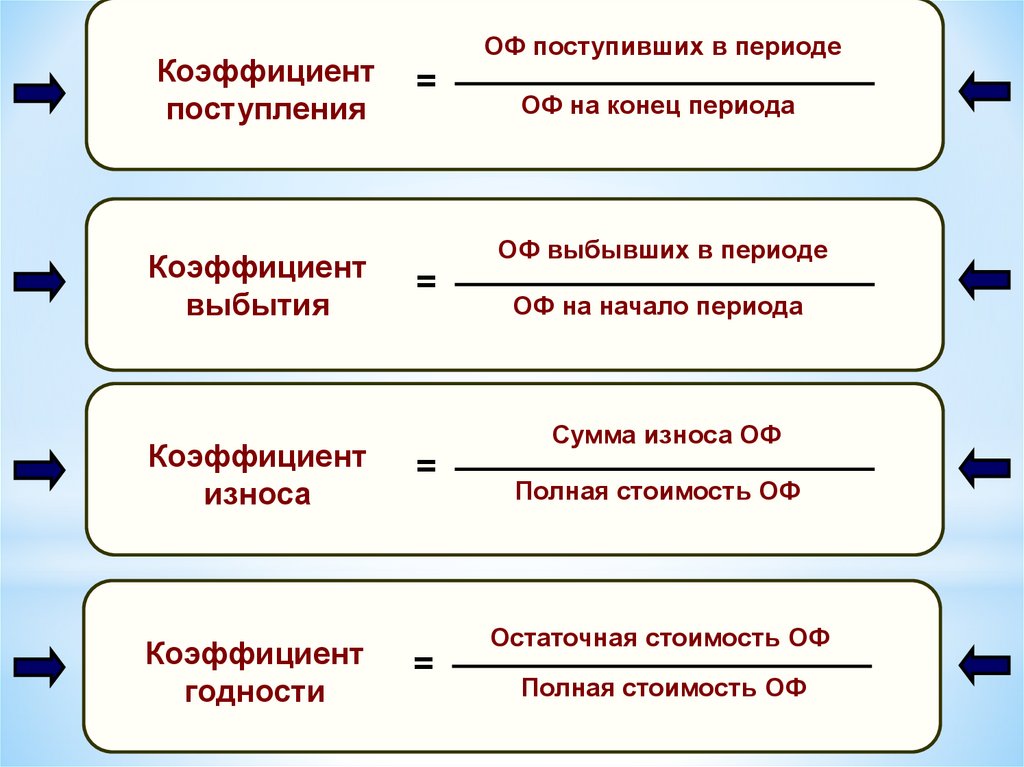

Коэффициентпоступления

Коэффициент

выбытия

Коэффициент

износа

Коэффициент

годности

ОФ поступивших в периоде

=

=

=

=

ОФ на конец периода

ОФ выбывших в периоде

ОФ на начало периода

Сумма износа ОФ

Полная стоимость ОФ

Остаточная стоимость ОФ

Полная стоимость ОФ

17.

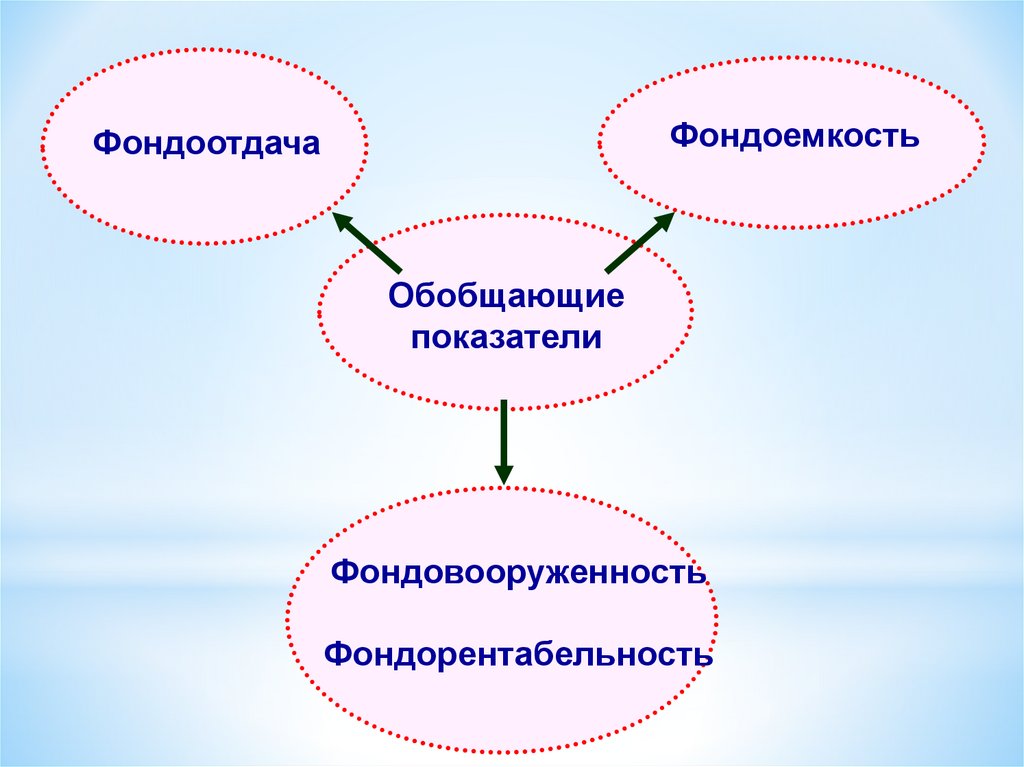

ФондоемкостьФондоотдача

Обобщающие

показатели

Фондовооруженность

Фондорентабельность

18.

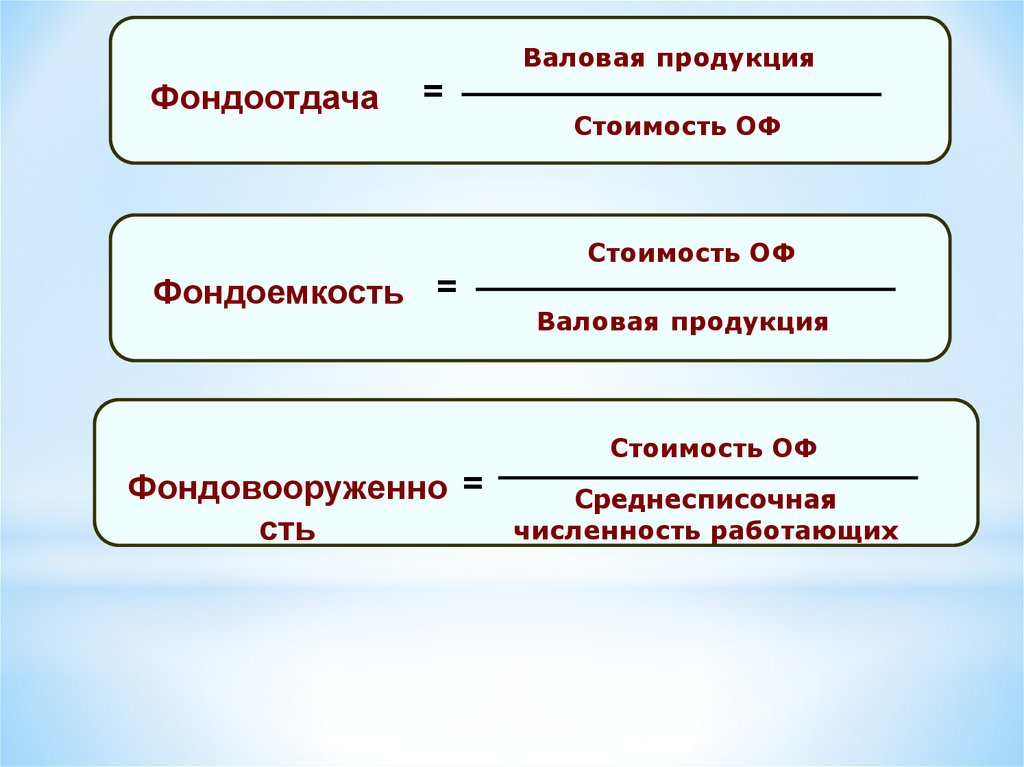

Фондоотдача=

Фондоемкость =

Валовая продукция

Стоимость ОФ

Стоимость ОФ

Валовая продукция

Стоимость ОФ

Фондовооруженно =

сть

Среднесписочная

численность работающих

19.

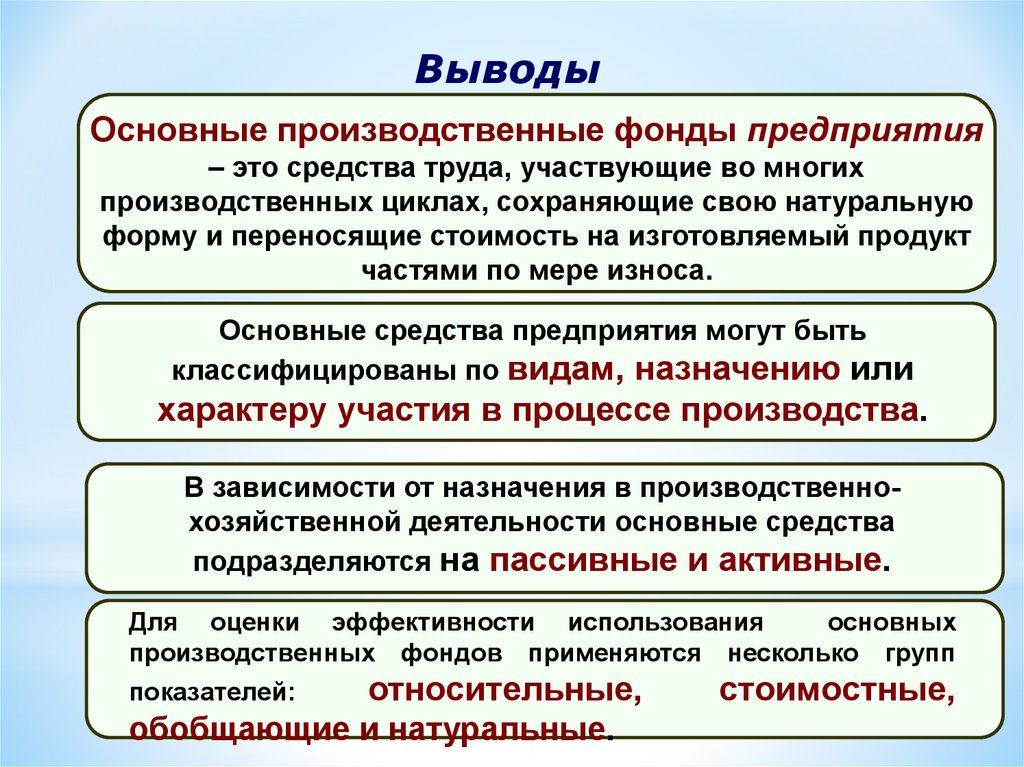

ВыводыОсновные производственные фонды предприятия

– это средства труда, участвующие во многих

производственных циклах, сохраняющие свою натуральную

форму и переносящие стоимость на изготовляемый продукт

частями по мере износа.

Основные средства предприятия могут быть

классифицированы по видам, назначению или

характеру участия в процессе производства.

В зависимости от назначения в производственнохозяйственной деятельности основные средства

подразделяются на пассивные и активные.

Для оценки эффективности использования

основных

производственных фондов применяются несколько групп

относительные,

обобщающие и натуральные.

показателей:

стоимостные,

20. Задача

*Определите среднегодовую стоимость ОПФ,

стоимость ОПФ на конец года, коэффициенты

ввода и выбытия по следующим данным:

стоимость ОПФ на 01.01. - 86 100 тыс.руб.;

поступило 01.03. ОПФ на сумму 8200 тыс.руб.;

выбыло в связи с износом 01.10. ОПФ на сумму 26

400 тыс.руб.; выбыло в связи с износом 01.12. ОПФ

на сумму 1200 тыс.руб.

21. Задача

**Определите сумму амортизационных отчислений

линейным способом и способом уменьшаемого

остатка, если балансовая стоимость – 24 000 руб.,

норма амортизации - 20%, срок полезного

использования - 5 лет.

22. Задача

*Определить

показатели

эффективности

использования основных фондов (фондоотдачу и

фондоемкость)

при

условии:

выручка

от

реализации продукции составила 10 млн.руб.,

стоимость основных фондов на начало года – 600

тыс.руб., на конец года – 400 тыс.руб.

23.

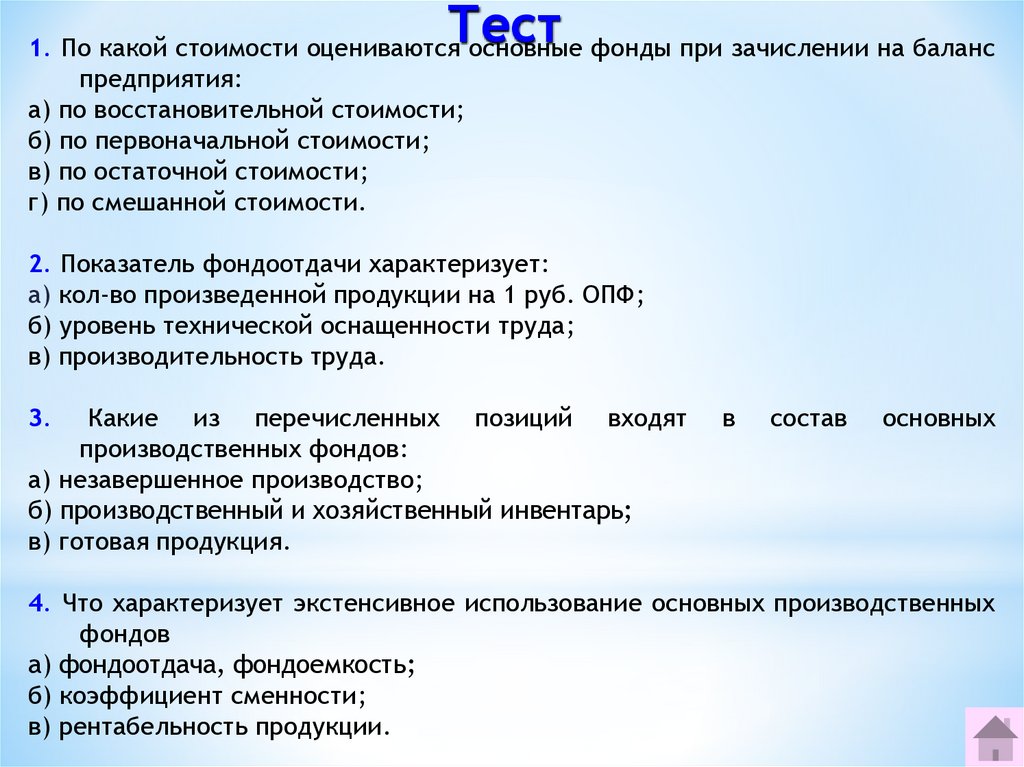

Тест1. По какой стоимости оцениваются основные фонды при зачислении на баланс

предприятия:

а) по восстановительной стоимости;

б) по первоначальной стоимости;

в) по остаточной стоимости;

г) по смешанной стоимости.

2. Показатель фондоотдачи характеризует:

а) кол-во произведенной продукции на 1 руб. ОПФ;

б) уровень технической оснащенности труда;

в) производительность труда.

3.

Какие из перечисленных позиций входят

производственных фондов:

а) незавершенное производство;

б) производственный и хозяйственный инвентарь;

в) готовая продукция.

в

состав

основных

4. Что характеризует экстенсивное использование основных производственных

фондов

а) фондоотдача, фондоемкость;

б) коэффициент сменности;

в) рентабельность продукции.

24.

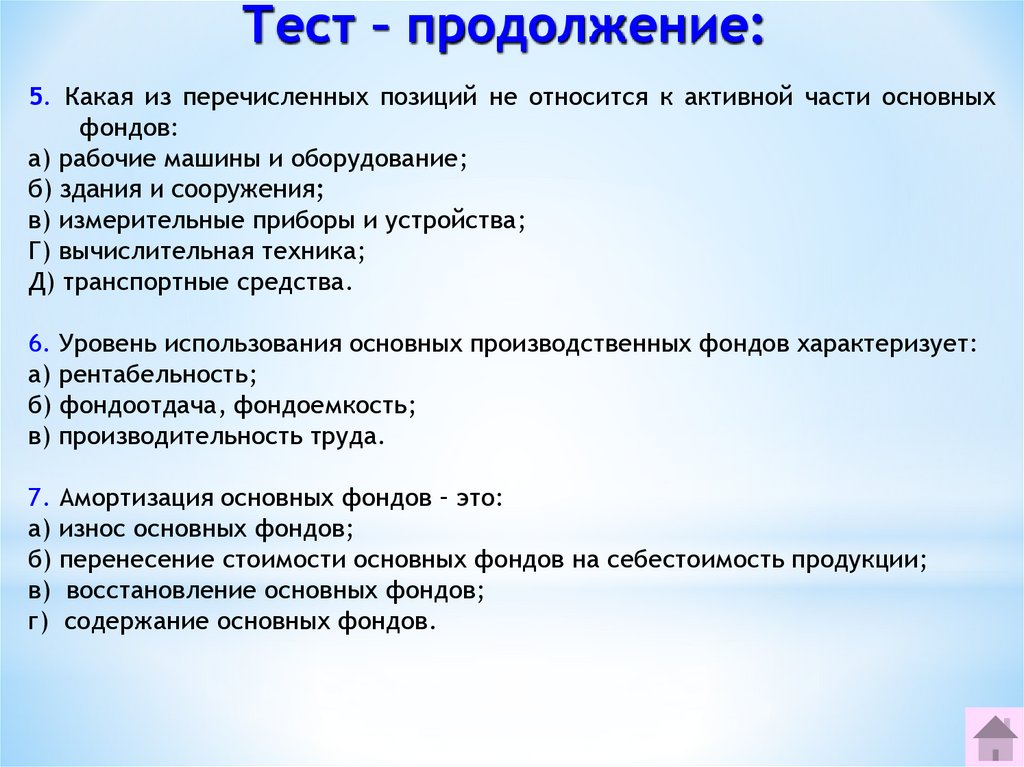

Тест – продолжение:5. Какая из перечисленных позиций не относится к активной части основных

фондов:

а) рабочие машины и оборудование;

б) здания и сооружения;

в) измерительные приборы и устройства;

Г) вычислительная техника;

Д) транспортные средства.

6. Уровень использования основных производственных фондов характеризует:

а) рентабельность;

б) фондоотдача, фондоемкость;

в) производительность труда.

7. Амортизация основных фондов – это:

а) износ основных фондов;

б) перенесение стоимости основных фондов на себестоимость продукции;

в) восстановление основных фондов;

г) содержание основных фондов.

25.

Вопрос № 2.ОБОРОТНЫЕ СРЕДСТВА

ПРЕДПРИЯТИЯ

26.

ПЛАН1.Состав

и

структура

оборотных

средств

2.Источники

формирования

оборотных средств

3.Показатели

эффективного

использования оборотных средств

4.Нормирование оборотных средств

27. Оборотные средства - это денежные средства, которые идут на формирование оборотных производственных фондов и фондов обращения

* Оборотные средства - это денежныесредства, которые идут на

формирование оборотных

производственных фондов и фондов

обращения

Состав

- совокупность

элементов, образующих

оборотные средства

предприятия

Структура

- соотношение между

отдельными

элементами

оборотных средств,

выраженное в %

28.

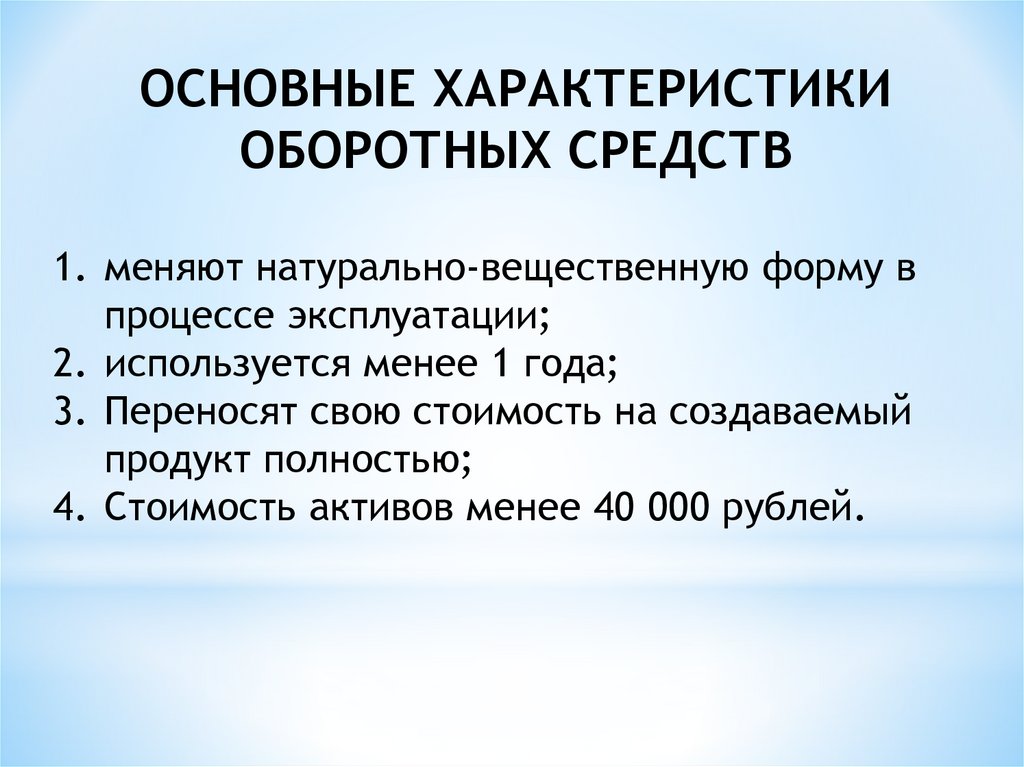

ОСНОВНЫЕ ХАРАКТЕРИСТИКИОБОРОТНЫХ СРЕДСТВ

1. меняют натурально-вещественную форму в

процессе эксплуатации;

2. используется менее 1 года;

3. Переносят свою стоимость на создаваемый

продукт полностью;

4. Стоимость активов менее 40 000 рублей.

29. Состав и структура оборотных средств

* Состав и структура оборотных средствОборотные средства

100%

Оборотные

производственные фонды

70%

100%

Фонды обращения

30%

ПРОИЗВОДСТВЕННЫЕ

ЗАПАСЫ

НЕЗАВЕР

ШЕННОЕ

ПРОИЗВОДСТВО

РАСХОДЫ

БУДУЩИХ

ПЕРИОДОВ

ГОТОВАЯ

ПРОДУК

ЦИЯ НА

СКЛАДЕ

ГОТОВАЯ

ПРОДУК

ЦИЯ В

ПУТИ

70%

25%

5%

30%

30%

100%

ДЕНЕЖНЫЕ

СРЕДСТВА

25%

НА

СЧЕТЕ

НОРМИРУЕМЫЕ ОБОРОТНЫЕ СРЕДСТВА

80%

ДЕБИТОР

СКАЯ

ЗАДОЛЖЕ

ННОСТЬ

15%

В КАССЕ

НЕНОРМИРУЕМЫЕ

ОБОРОТНЫЕ СРЕДСТВА

20%

30.

Источники формированияоборотных средств

1. Собственные – формируются за счёт

собственных средств предприятия

(прибыль)

2. Заёмные – кредиты банков и

других коммерческих организаций

3. Привлеченные – средства целевого

финансирования для их использования

по прямому назначению

31.

Оборотные средства представляют собойподвижную часть материально-технической

базы предприятия. В процессе движения

оборотные средства совершают кругооборот.

В каждом кругообороте они проходят три

стадии:

2.

Производственная

1.

Подготовительная

3.

Сбытовая

32.

2.Производственная

Реализация

Деньги (новая

величина)

Производство

Готовая продукция

Производство

3.

Сбытовая

Незавершённое

производство

Закупки

Сырьё, материалы

Деньги

1.

Подготовительная

33.

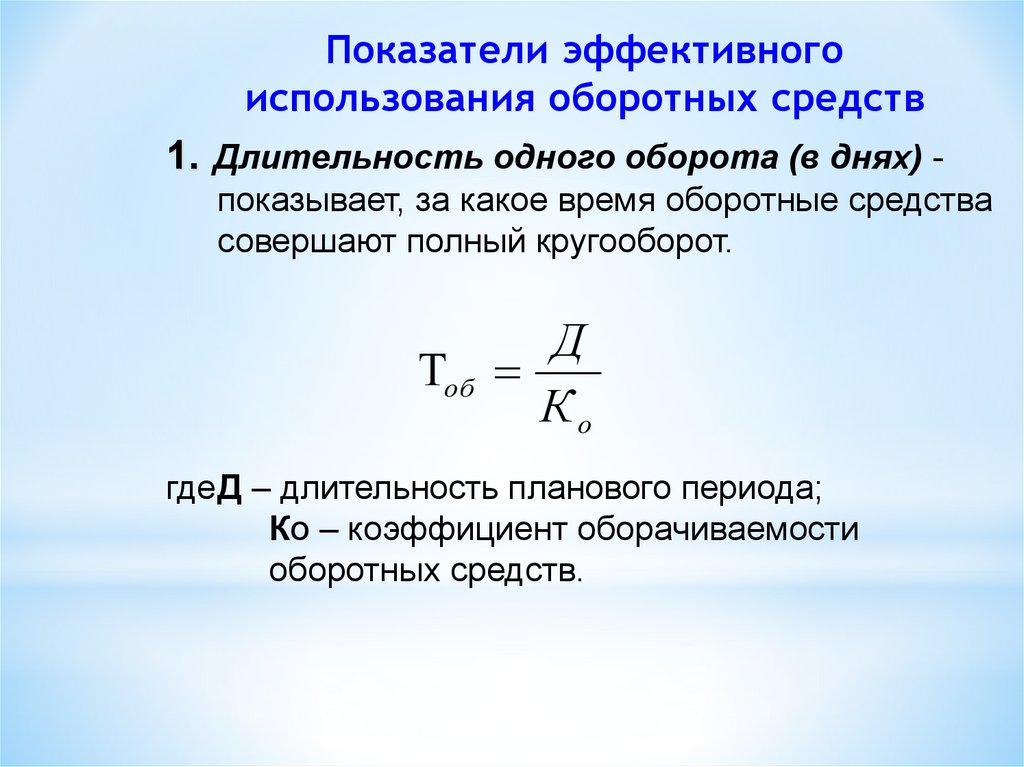

Показатели эффективногоиспользования оборотных средств

1. Длительность одного оборота (в днях) показывает, за какое время оборотные средства

совершают полный кругооборот.

Д

об

Ко

гдеД – длительность планового периода;

КО – коэффициент оборачиваемости

оборотных средств.

34.

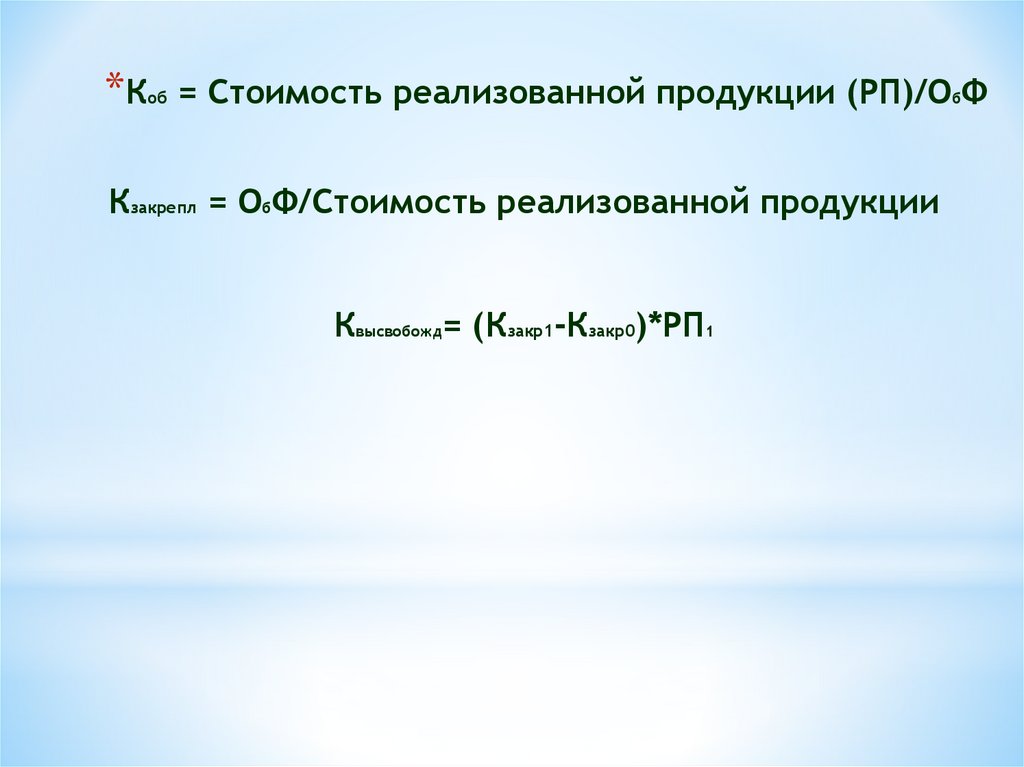

*К = Стоимость реализованной продукции (РП)/О Фоб

б

Кзакрепл = ОбФ/Стоимость реализованной продукции

Квысвобожд= (Кзакр1-Кзакр0)*РП1

35.

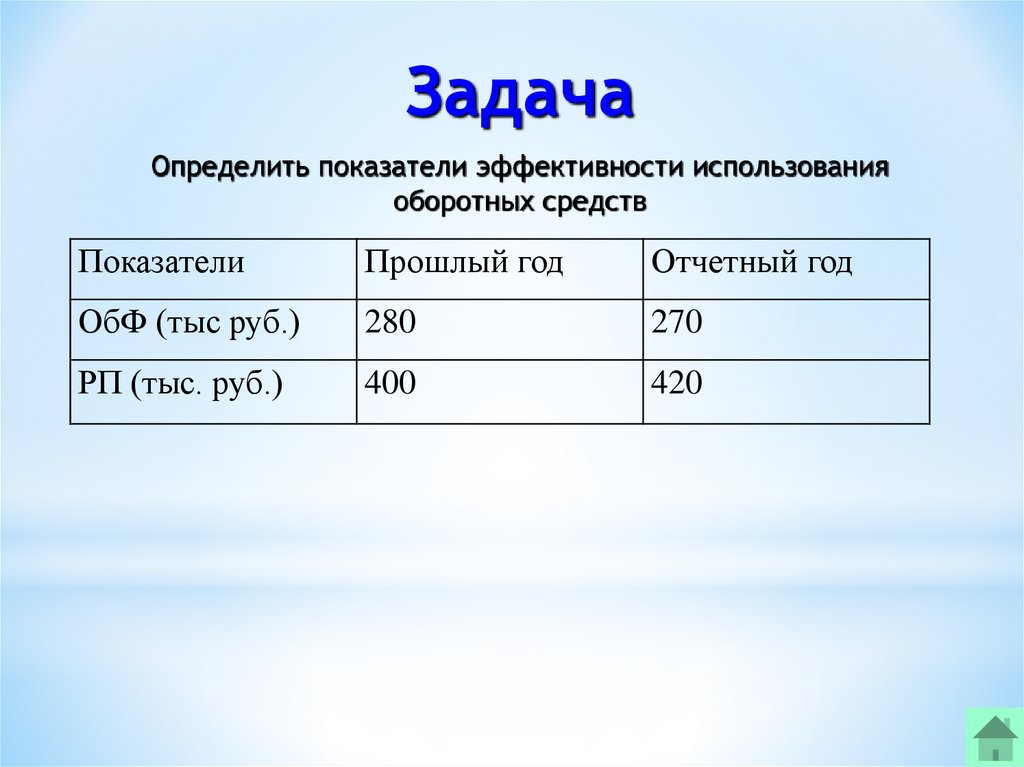

ЗадачаОпределить показатели эффективности использования

оборотных средств

Показатели

Прошлый год

Отчетный год

ОбФ (тыс руб.)

280

270

РП (тыс. руб.)

400

420

36.

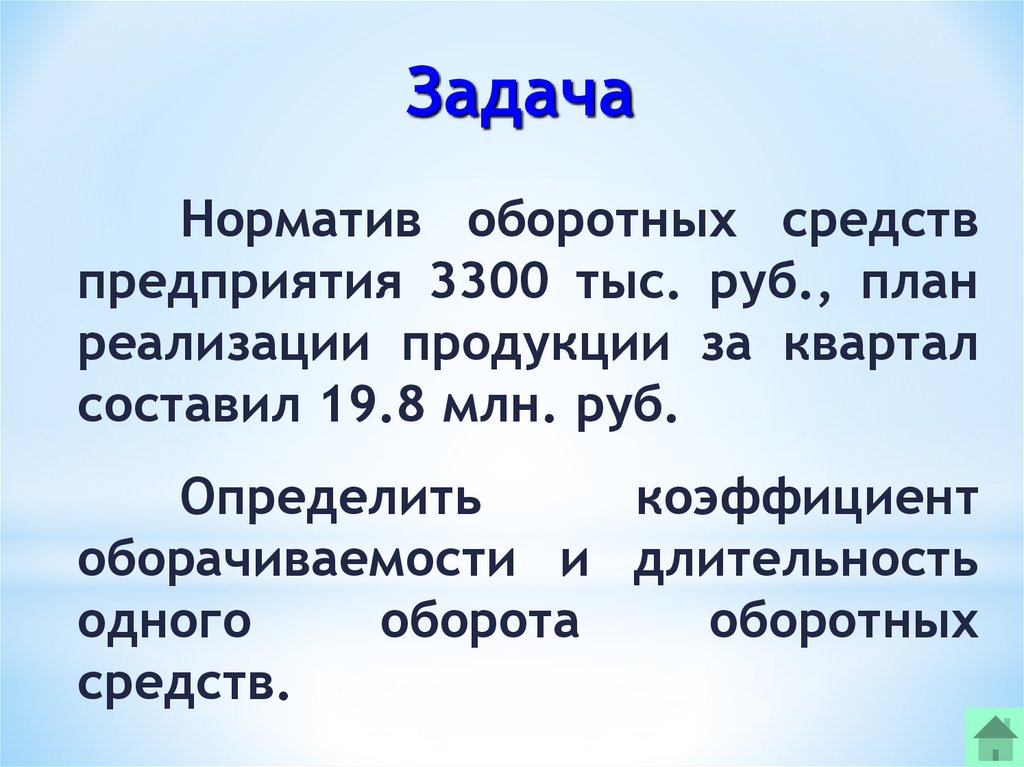

ЗадачаНорматив оборотных средств

предприятия 3300 тыс. руб., план

реализации продукции за квартал

составил 19.8 млн. руб.

Определить

коэффициент

оборачиваемости и длительность

одного

оборота

оборотных

средств.

37.

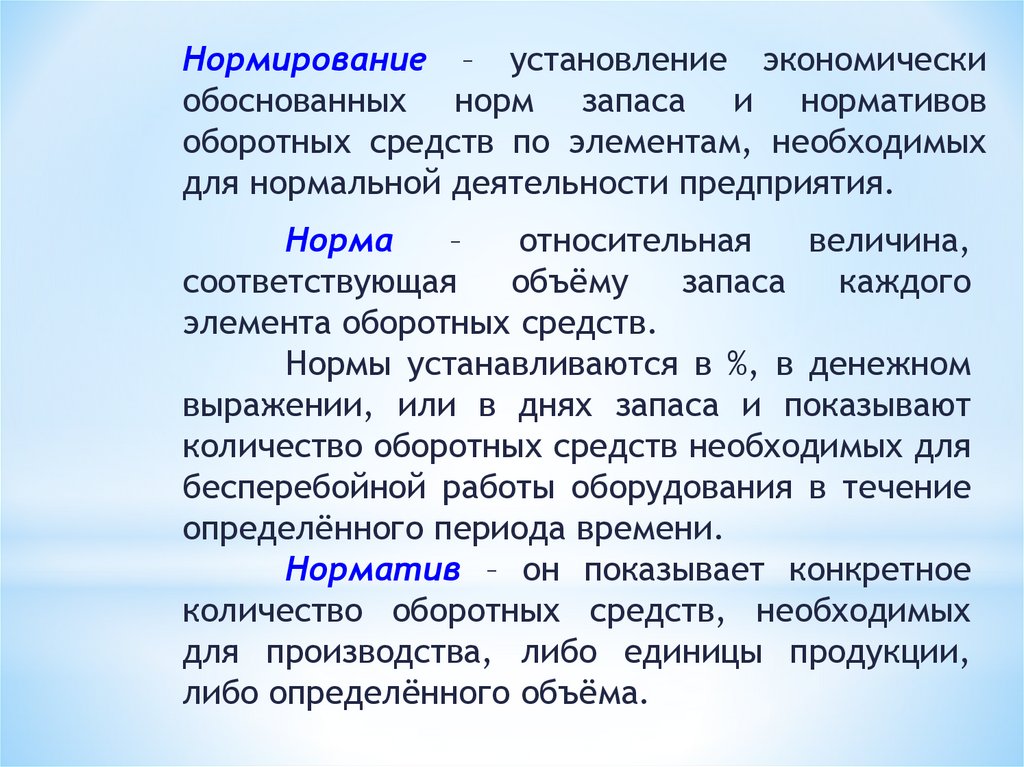

Нормирование – установление экономическиобоснованных норм запаса и нормативов

оборотных средств по элементам, необходимых

для нормальной деятельности предприятия.

Норма

–

относительная

величина,

соответствующая

объёму

запаса

каждого

элемента оборотных средств.

Нормы устанавливаются в %, в денежном

выражении, или в днях запаса и показывают

количество оборотных средств необходимых для

бесперебойной работы оборудования в течение

определённого периода времени.

Норматив – он показывает конкретное

количество оборотных средств, необходимых

для производства, либо единицы продукции,

либо определённого объёма.

38.

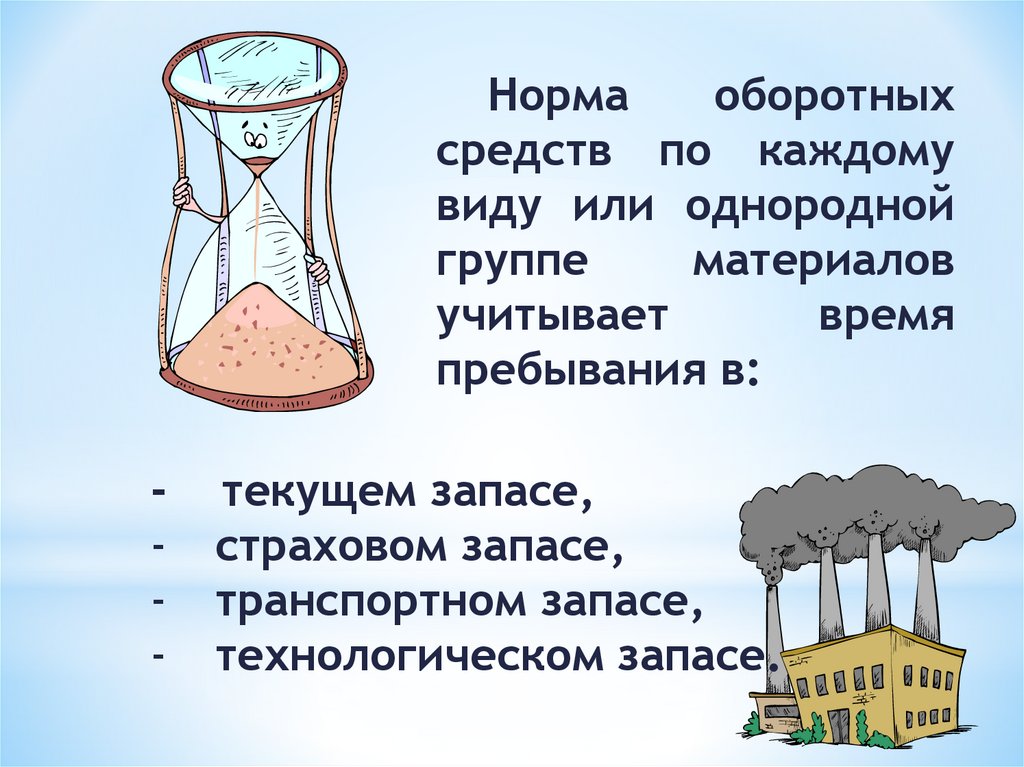

Нормаоборотных

средств по каждому

виду или однородной

группе

материалов

учитывает

время

пребывания в:

-

текущем запасе,

страховом запасе,

транспортном запасе,

технологическом запасе.

39.

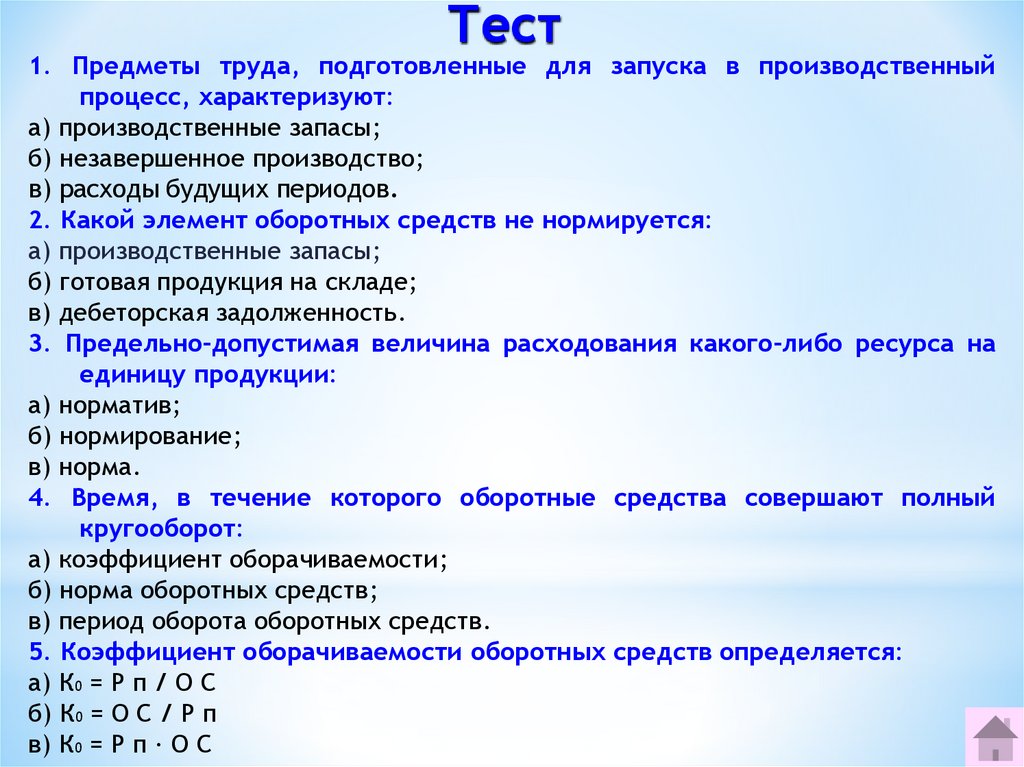

Тест1. Предметы труда, подготовленные для запуска в производственный

процесс, характеризуют:

а) производственные запасы;

б) незавершенное производство;

в) расходы будущих периодов.

2. Какой элемент оборотных средств не нормируется:

а) производственные запасы;

б) готовая продукция на складе;

в) дебеторская задолженность.

3. Предельно-допустимая величина расходования какого-либо ресурса на

единицу продукции:

а) норматив;

б) нормирование;

в) норма.

4. Время, в течение которого оборотные средства совершают полный

кругооборот:

а) коэффициент оборачиваемости;

б) норма оборотных средств;

в) период оборота оборотных средств.

5. Коэффициент оборачиваемости оборотных средств определяется:

а) К0 = Р п / О С

б) К0 = О С / Р п

в) К0 = Р п ∙ О С