Финансы

ФинансыПохожие презентации:

Оборотный капитал фирмы

1.

Оборотный капитал фирмыЛектор к.эн., доцент Л.Л.Бияк

2.

Оборотные средства фирмыПонятия «Оборотные средства» и

«Оборотные производственные

фонды»

Классификация оборотных средств

Нормирование оборотных средств

Показатели оборачиваемости

Пути ускорения оборачиваемости

3.

Средства труда и предметы трудаимеют неодинаковый характер

функционирования и

производственного потребления,

поэтому их возобновление

(воспроизводство) должно быть

организовано по-разному

4.

Особенность производственногопотребления предметов труда

Предметы труда – то, на что

направлен труд, то, что

видоизменяется в процессе труда,

превращаясь в готовую продукцию.

Они потребляются за один

производственный цикл, поэтому их

возобновление не может быть

реализовано с помощью механизма

амортизации

5.

Три стадии процессавоспроизводства предметов труда

стадия создания производственных

запасов;

производственная стадия (запасы

превращаются в незавершенное

производство, а затем в готовую

продукцию);

стадия реализации готовой

продукции

6.

Схема кругооборота оборотных средств• Запасы

превращаются

в

незавершенное

производство

• Создание

производственн

ых запасов

НП

ГП

ПЗ

Д

• Незавершенное

производство

(ЗАДЕЛ)

становится

готовой

продукцией

•После реализации

продукции часть

выручки

расходуется на

возобновление

запасов

7.

Кругооборот предметов трудапроисходит в двух сферах

в сфере производства, где происходит

создание производственных запасов и

собственно производится продукция;

в сфере обращения, где продукция

реализуется, превращаясь в денежные

средства (часть которых вновь используется

для создания запасов)

8.

в сфере производствафункционируют оборотные

производственные фонды, а в сфере

обращения – фонды обращения.

В совокупности они образуют

оборотный капитал предприятия

(организации)

9.

Оборотные производственныефонды

Оборотные производственные

фонды –– стоимостное выражение

предметов труда (сырья, основных

материалов и полуфабрикатов,

вспомогательных материалов,

топлива, тары, запасных частей и др.)

10.

Фонды обращенияФонды обращения –– средства

предприятия, вложенные в запасы

готовой продукции, товары

отгруженные, но не оплаченные, а

также средства в расчётах и

денежные средства в кассе и на

счетах.

11.

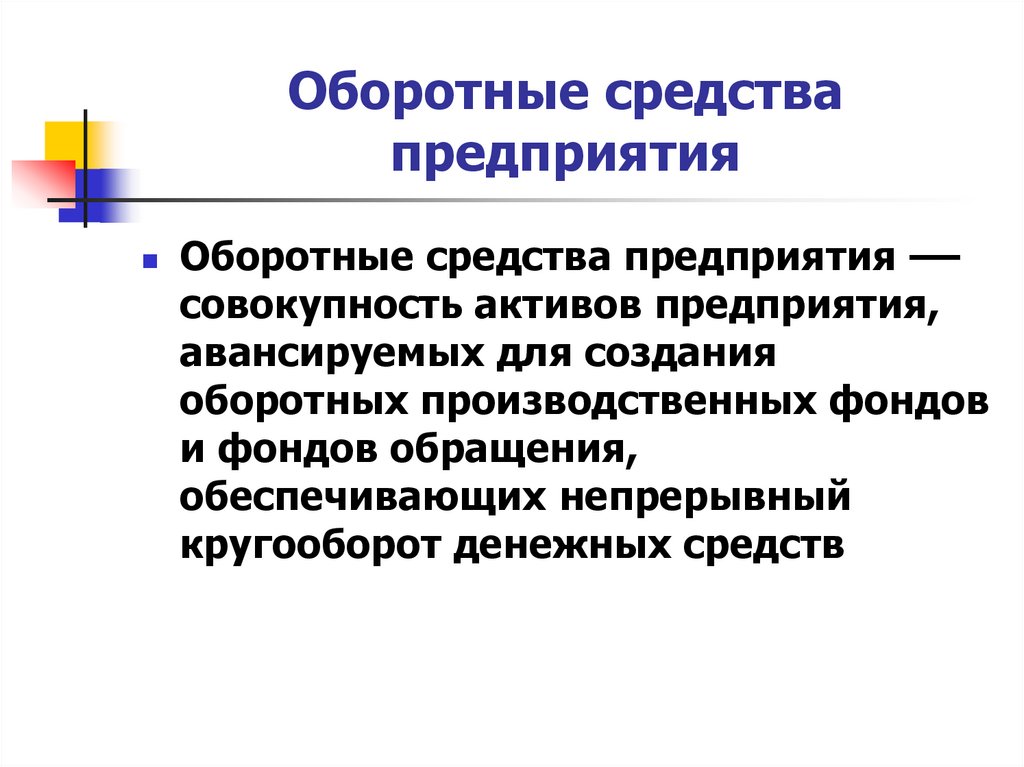

Оборотные средствапредприятия

Оборотные средства предприятия ––

совокупность активов предприятия,

авансируемых для создания

оборотных производственных фондов

и фондов обращения,

обеспечивающих непрерывный

кругооборот денежных средств

12.

Основные понятия и ихвзаимосвязь

Оборотные производственные

фонды

+

Фонды обращения

=

Оборотные средства

13.

Часть реального капитала,исчезающая в производственном

цикле, называется оборотным

капиталом

при этом под исчезновением

понимается потребление

14.

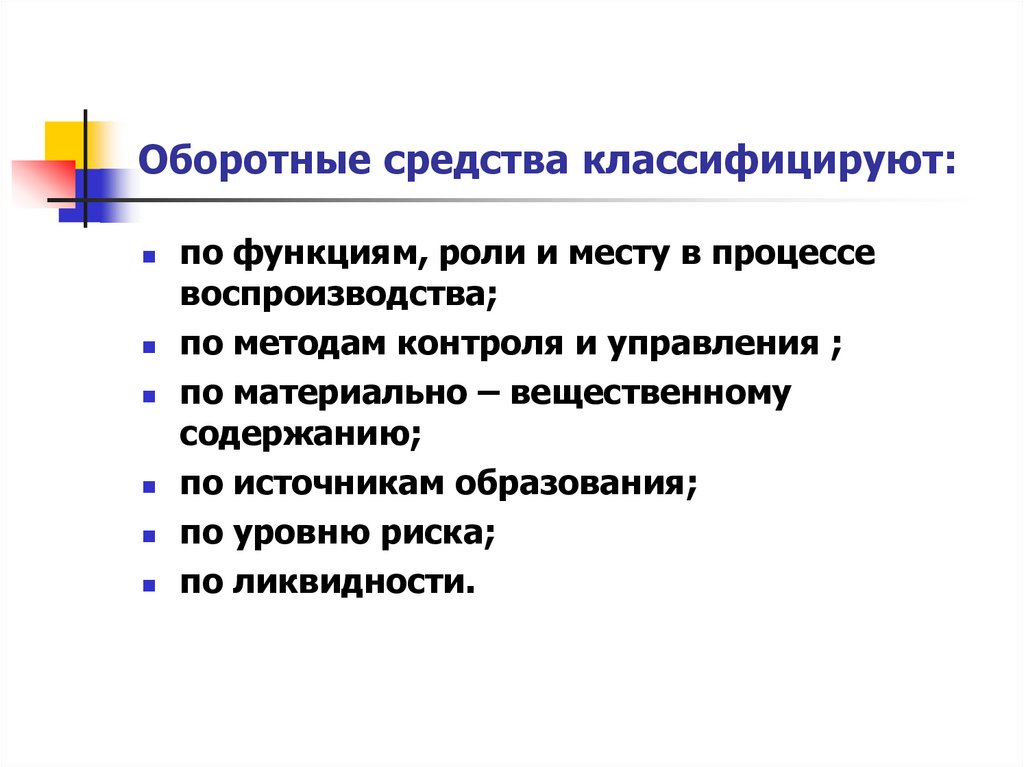

Оборотные средства классифицируют:по функциям, роли и месту в процессе

воспроизводства;

по методам контроля и управления ;

по материально – вещественному

содержанию;

по источникам образования;

по уровню риска;

по ликвидности.

15.

Классификация по функциям, роли иместу в процессе воспроизводства

Оборотные производственные

фонды;

Фонды обращения.

16.

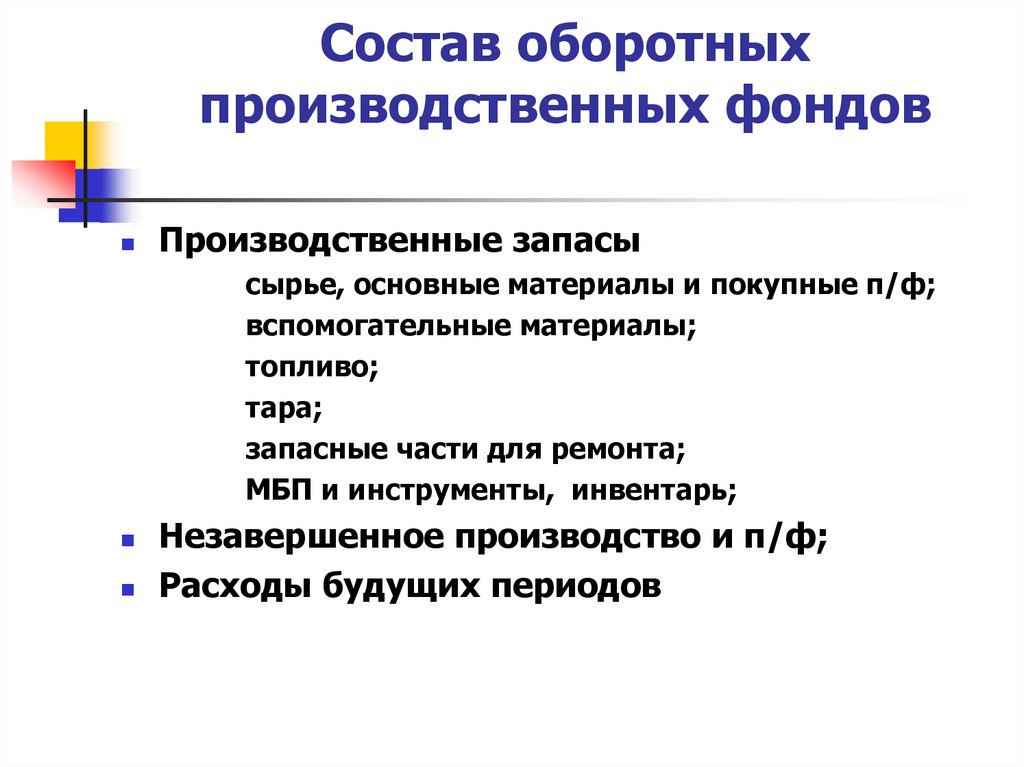

Состав оборотныхпроизводственных фондов

Производственные запасы

сырье, основные материалы и покупные п/ф;

вспомогательные материалы;

топливо;

тара;

запасные части для ремонта;

МБП и инструменты, инвентарь;

Незавершенное производство и п/ф;

Расходы будущих периодов

17.

Расходы будущих периодов(РБП)

Расходы будущих периодов это расходы, произведенные в

данном отчетном периоде, но

относящиеся

к будущим отчетным периодам

18.

Состав фондов обращенияГотовая продукция на складе и

отгруженная, находящаяся в оформлении;

Товары отгруженные, но не оплаченные

покупателями;

Денежные средства в кассе и на счетах в

банках;

Дебиторская задолженность;

Средства в прочих расчетах.

19.

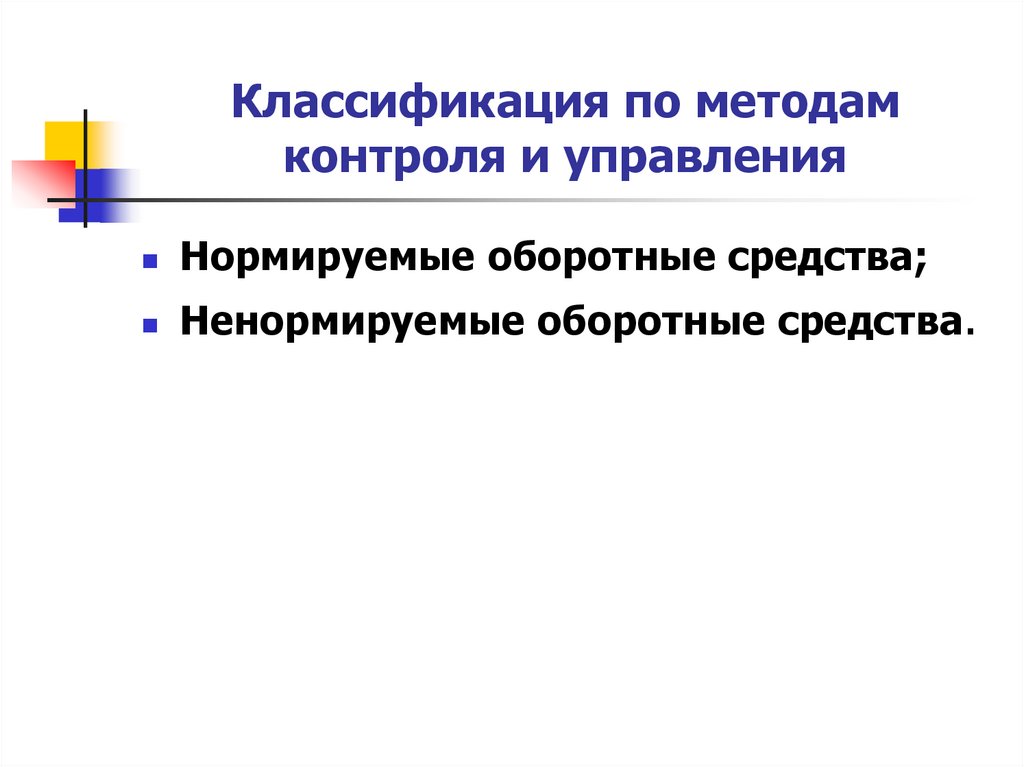

Классификация по методамконтроля и управления

Нормируемые оборотные средства;

Ненормируемые оборотные средства.

20.

Нормируемые оборотные средстваВсе составные части оборотных

производственных фондов;

Готовая продукция на складе и

отгруженная, находящаяся в

оформлении;

21.

Ненормируемые оборотные средстваТовары отгруженные, но не

оплаченные покупателями;

Денежные средства в кассе и на

счетах в банках;

Дебиторская задолженность;

Средства в прочих расчетах.

22.

Классификация по материально –вещественному

содержанию

предметы труда;

готовая продукция;

деньги.

23.

Классификация по источникуобразования

собственный капитал;

заемный капитал;

привлеченный капитал.

24.

Источники образованияСобственные средства

Заемные средства

Устойчивые пассивы

Привлеченные средства

25.

Устойчивые пассивыНаряду с прибылью для пополнения

собственных оборотных средств

используются так называемые

устойчивые пассивы, которые

приравниваются к собственным

средствам.

26.

Устойчивые пассивыУстойчивыми называются пассивы,

которые постоянно используются

предприятием в обороте, хотя не

принадлежат ему (например, резерв

предстоящих платежей минимальной

задолженности рабочим и служащим по

заработной плате, по взносам на

социальное страхование и т.п.) и др.

27.

Заемные средстваДополнительная потребность в

оборотных средствах, обусловленная

временными нуждами,

обеспечивается краткосрочными

кредитами банка

28.

Привлеченные средства.Кроме собственных и заемных

средств в обороте предприятия

находятся привлеченные

средства. Это кредиторская

задолженность всех видов, а также

средства целевого финансирования

до их использования по прямому

назначению.

29.

Показатели эффективностииспользования оборотных средств

Коэффициент оборачиваемости

оборотных средств (Коб.)

Коэффициент закрепления

средств в обороте (Кзакр.)

Длительность одного оборота

оборотных средств (Доб.)

30.

Коэффициент оборачиваемостиоборотных средств

Это показатель эффективности

использования оборотного капитала

Рассчитывается по формуле:

где:

Коб. = РП/О,

РП- реализованная продукция за

анализируемый период;

О – средняя за период сумма средств в обороте

31.

Коэффициент оборачиваемостиоборотных средств

Характеризует отдачу каждого рубля,

вложенного в оборот, причем

эффектом является выручка

Может трактоваться как скорость

оборота оборотных средств, то есть

количество оборотов оборотных

средств в анализируемом периоде

32.

Коэффициент закреплениясредств в обороте

Это обратный (емкостный)

показатель эффективности

использования оборотного капитала

Рассчитывается по формуле:

где:

Кзакр. =О/ РП,

РП- реализованная продукция за

анализируемый период;

О – средняя за период сумма средств в обороте

33.

Коэффициент закреплениясредств в обороте

Характеризует сумму средств в

обороте в расчете на каждый

рубль реализованной продукции

Может быть рассчитан как

величина, обратная значению

Коб.

34.

Длительность одногооборота оборотных средств

Показывает сколько дней длится один

оборот оборотных средств

Находится в обратной зависимости от

скорости оборота оборотных средств

Рассчитывается по формуле:

Доб.=Т/Коб.

где Т – продолжительность анализируемого периода в

днях

Коб. – скорость оборота оборотных средств

35.

Экономический эффект отускорения оборота

Прирост реализованной продукции:

ΔРП = Δ Коб.*О

Относительное высвобождение средств из

оборота:

ΔОотн. = ΔКзакр.* РП

ΔОотн. = ΔДоб.*РП/Т

ΔОотн. = Оотч.- Обаз..*Iрп,

где Iрп – индекс роста объема продаж

продукции

36.

Важно понять:Объем относительного

высвобождения (привлечения)

средств нельзя смешивать с

абсолютным изменением суммы

средств в обороте

37.

Пути ускорения оборотаоборотных средств

Оптимизация производственных запасов и

запасов готовой продукции на складах;

Сокращение радиусов поставок;

Сокращение длительности

производственного цикла;

Сокращение времени на комплектование

партий отгружаемых товаров и оформление

сопроводительных документов;

Использование современных форм расчетов

за поставляемую продукцию.

38.

Общий размер собственных оборотныхсредств устанавливается предприятием

самостоятельно. Он определяется

минимальной потребностью средств

для образования необходимых

запасов ТМЦ, для обеспечения

планируемых объемов производства и

реализации продукции, а также для

осуществления расчетов в установленные

сроки.

39.

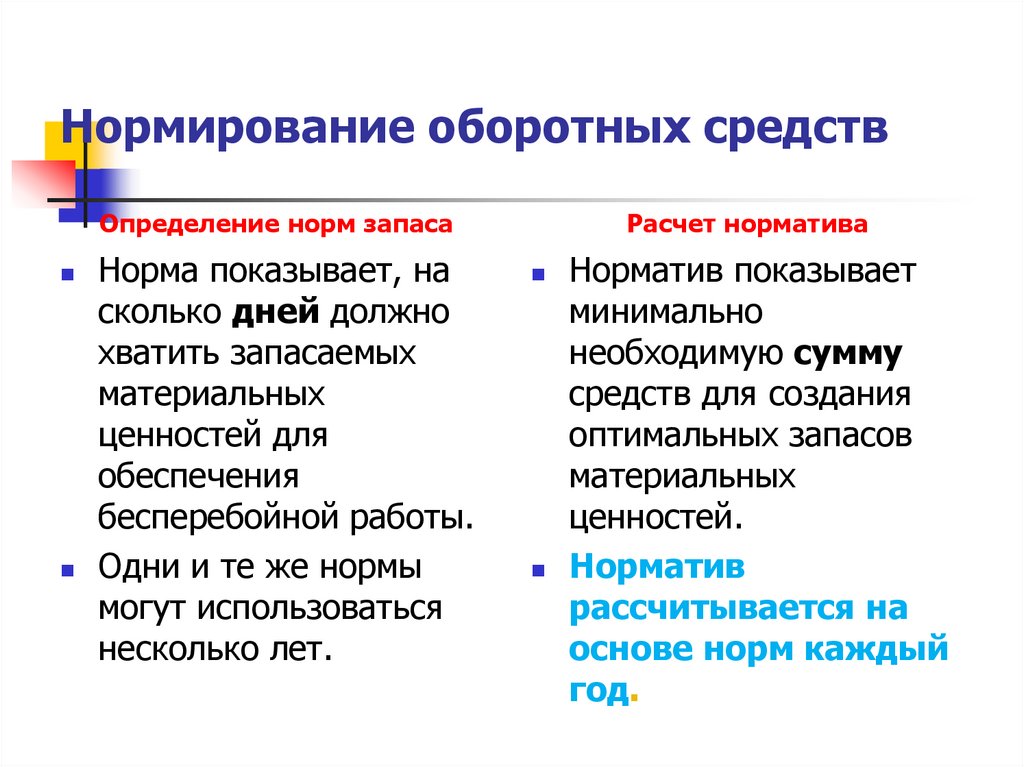

Нормирование оборотных средствПроцесс определения потребности в

оборотных средствах носит название

«нормирование оборотных средств»,

которое включает в себя:

- ОПРЕДЕЛЕНИЕ НОРМ ЗАПАСА

- РАСЧЕТ НОРМАТИВА ОБОРОТНЫХ СРЕДСТВ.

40.

Нормирование средств в оборотеНормирование– это установление

экономически обоснованных (плановых)

норм запаса и нормативов по элементам

оборотных средств, необходимых для

нормальной деятельности предприятия

41.

Этапы нормирования оборотныхсредств

Процесс нормирования состоит из

нескольких последовательных этапов.

Вначале разрабатываются нормы

запаса по каждому элементу

нормируемых оборотных средств, а

затем рассчитываются частные

нормативы, которые в сумме

составляют общий норматив

42.

Нормирование оборотных средствОпределение норм запаса

Норма показывает, на

сколько дней должно

хватить запасаемых

материальных

ценностей для

обеспечения

бесперебойной работы.

Одни и те же нормы

могут использоваться

несколько лет.

Расчет норматива

Норматив показывает

минимально

необходимую сумму

средств для создания

оптимальных запасов

материальных

ценностей.

Норматив

рассчитывается на

основе норм каждый

год.

43.

Факторы, влияющие на величинунорматива

Объем производства и реализации

продукции

Норматив

оборотных средств

Затраты на

производство,

хранение, реализацию

Норма запасов

44.

Общая формула расчетанорматива

Норматив отдельного элемента оборотных

средств рассчитывается по формуле:

Оi = Рi/Т×Дi

где Оi– норматив собственных средств по iэлементу;

Pi – оборот (расход, выпуск) по i-ому элементу за

период в т.р.;

Т– продолжительность периода в днях;

Дi – норма запаса оборотных средств в днях по iтому элементу.

45.

Схема кругооборота оборотных средств• Запасы

превращаются

в

незавершенное

производство

• Создание

производственн

ых запасов

НП

ГП

ПЗ

Д

• Незавершенное

производство

(ЗАДЕЛ)

становится

готовой

продукцией

•После реализации

продукции часть

выручки

расходуется на

возобновление

запасов

46.

Элементы нормируемыхоборотных средств

Опз – оборотные средства в

производственных запасах

Онз - оборотные средства в

незавершенном производстве

Огп - оборотные средства в

запасах готовой продукции

Орбп - оборотные средства в

расходах будущих периодов

47.

Нормирование материаловНорматив оборотных средств по

запасам сырья, основных материалов

и покупных полуфабрикатов

исчисляется на основании их

среднего однодневного расхода

(рублей в день) и средней нормы

запаса (в днях).

48.

Нормирование материалов:виды запасов

Норма оборотных средств по каждому

виду или однородной группе

материалов учитывает время

пребывания в текущем (Т), страховом

(С), транспортном (Тр),

технологическом (Тех) и

подготовительном (П) запасах.

49.

Текущий запасТекущий запас – основной вид запаса,

необходимый для бесперебойной работы

предприятия между двумя очередными

поставками. На размер текущего запаса

влияют периодичность поставок

материалов по договорам и объем их

потребления в производстве

50.

Текущий запасНорма оборотных средств в текущем

запасе обычно принимается в

размере 50% среднего цикла

снабжения

51.

Страховой запасСтраховой запас – второй по

величине вид запаса, который

создается на случай непредвиденных

отклонений в снабжении и

обеспечивает непрерывную работу

предприятия.

52.

Страховой запасСтраховой запас принимается, как

правило, в размере 50% текущего

запаса, но может быть и больше, и

меньше этой величины в зависимости

от местоположения поставщиков и

вероятности перебоя в поставках.

53.

Технологический запасТехнологический запас создается

в случаях, когда данный вид сырья

нуждается в предварительной

обработке, выдержке для придания

определенных потребительских

свойств.

54.

Технологический запасЭтот запас учитывается в том случае,

если он не является частью процесса

производства. Например, при

подготовке к производству некоторых

видов сырья и материалов

необходимо время на подсушку,

разогрев, размол и т.д

55.

Подготовительный запасПодготовительный запас связан с

необходимостью приемки, разгрузки,

сортировки и складирования

производственных запасов. Нормы

времени, необходимого для этих

операций, устанавливаются на

основании технологических расчетов

или посредством хронометража.

56.

Общая норма оборотных средств в запасахсырья, основных материалов и покупных

полуфабрикатов исчисляется как сумма

норм оборотных средств в текущем,

страховом, транспортном, технологическом и

подготовительном запасах:

Дм = Т+ С+ Тр+ Тех+П

57.

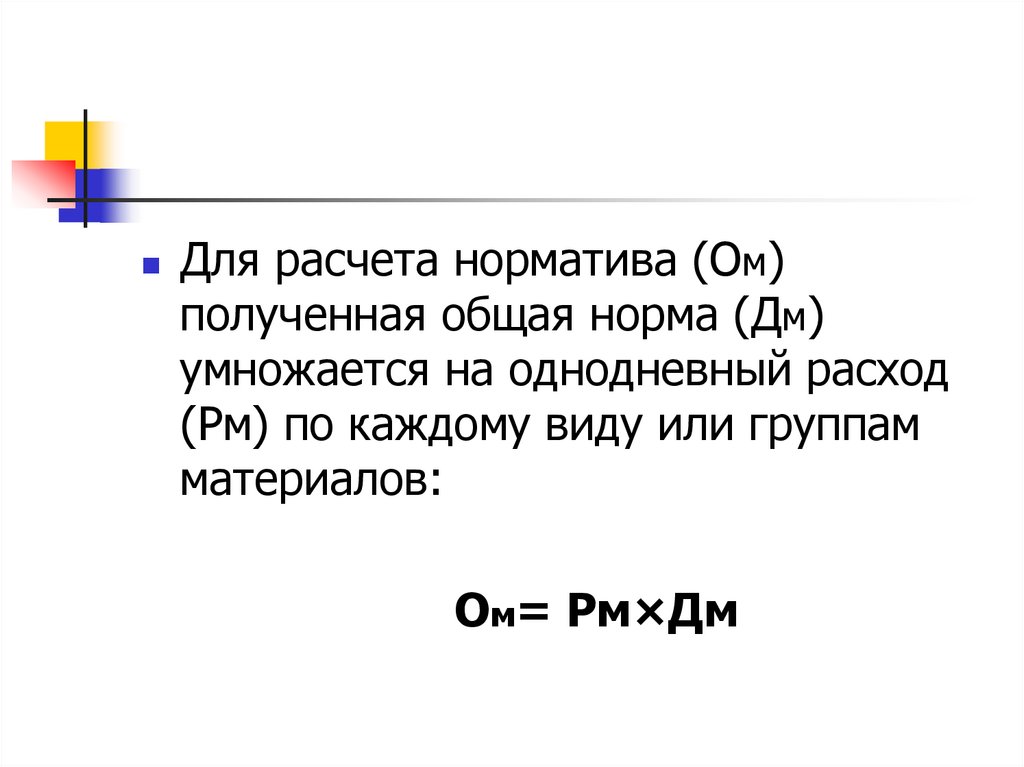

Для расчета норматива (Ом)полученная общая норма (Дм)

умножается на однодневный расход

(Рм) по каждому виду или группам

материалов:

Ом= Рм×Дм

58.

Впроизводственных

запасах

нормируются

также

оборотные

средства в запасах:

вспомогательных материалов,

топлива,

тары

МиБ

59.

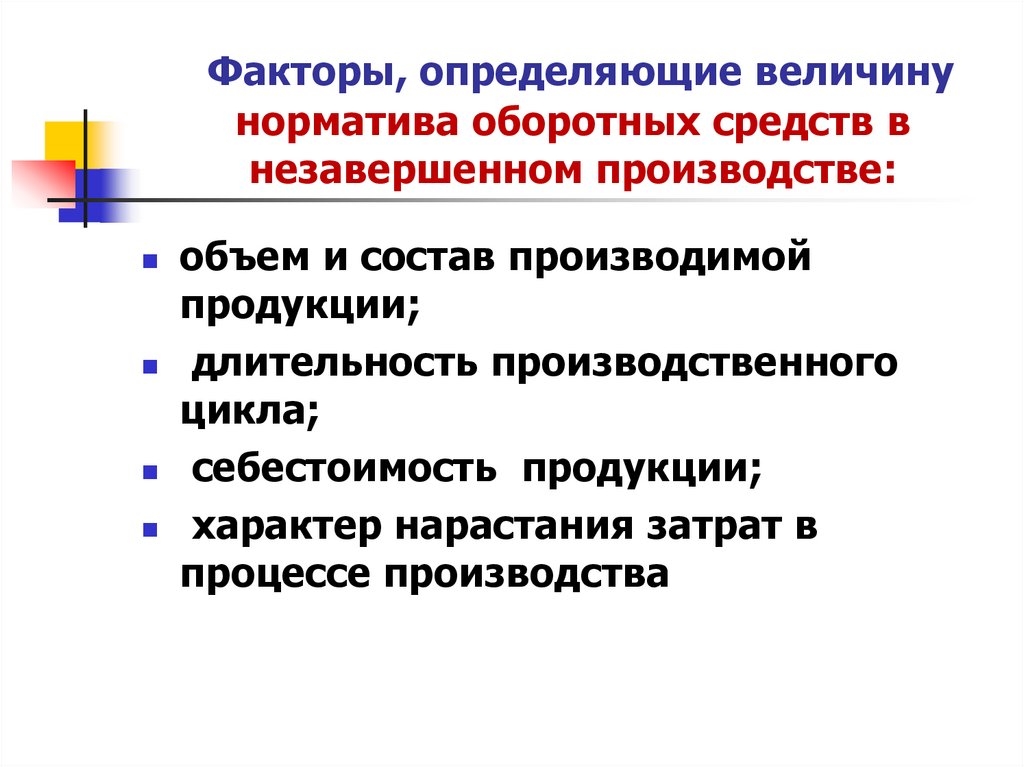

Факторы, определяющие величинунорматива оборотных средств в

незавершенном производстве:

объем и состав производимой

продукции;

длительность производственного

цикла;

себестоимость продукции;

характер нарастания затрат в

процессе производства

60.

Нормирование оборотных средств внезавершенном производстве (Онп)

осуществляется по формуле:

Онп= 3 * Тц * Кнз,

Где: 3 – однодневные затраты по производственной

себестоимости;

Тц – длительность производственного цикла;

Кнз– коэффициент нарастания затрат в

производстве

61.

Объем производимой продукциинепосредственно влияет на

величину незавершенного

производства: чем больше

производится продукции при прочих

равных условиях, тем больше будет

размер незавершенного

производства.

62.

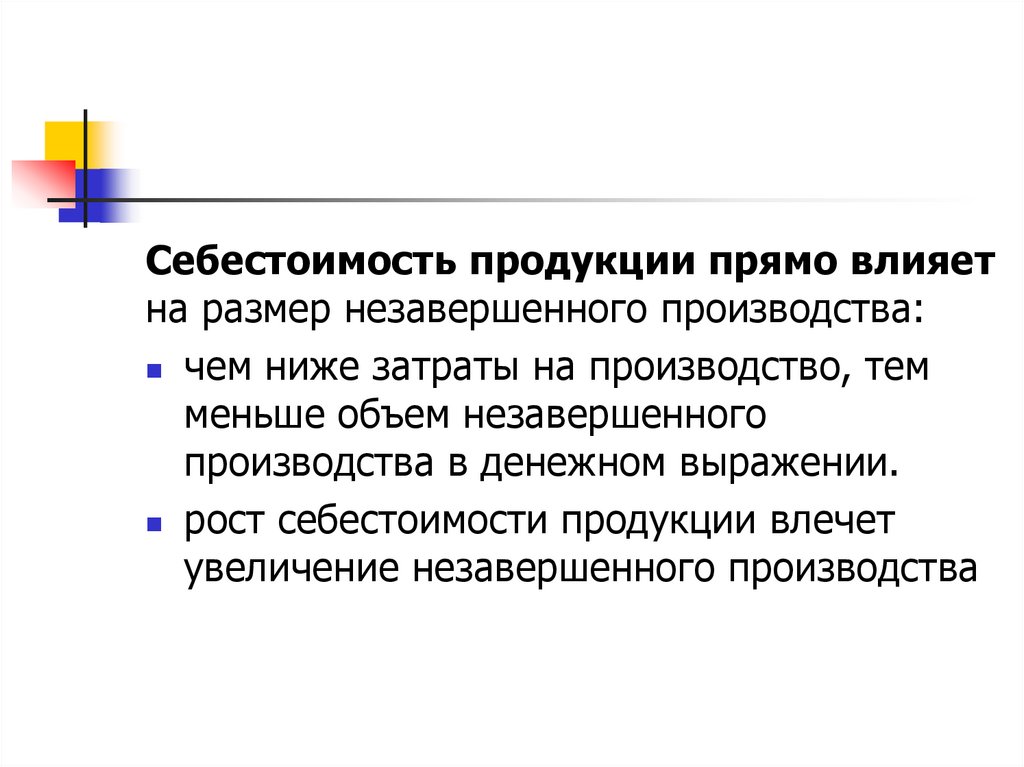

Себестоимость продукции прямо влияетна размер незавершенного производства:

чем ниже затраты на производство, тем

меньше объем незавершенного

производства в денежном выражении.

рост себестоимости продукции влечет

увеличение незавершенного производства

63.

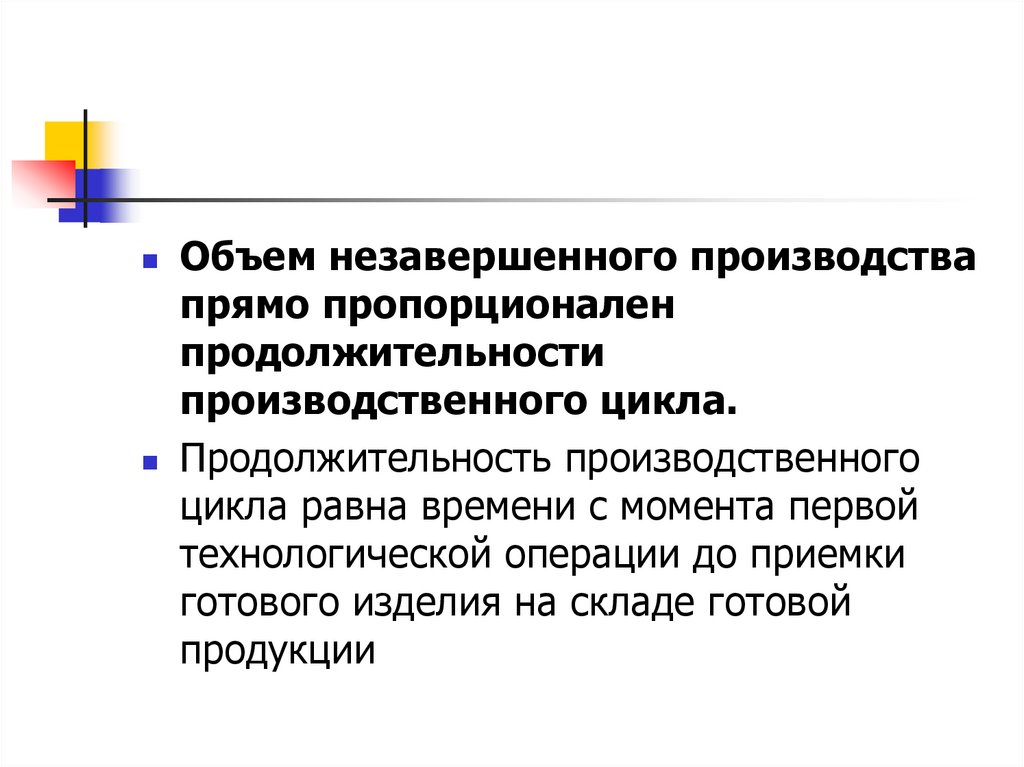

Объем незавершенного производствапрямо пропорционален

продолжительности

производственного цикла.

Продолжительность производственного

цикла равна времени с момента первой

технологической операции до приемки

готового изделия на складе готовой

продукции

64.

Производственный цикл включаетвремя производственного процесса,

технологический запас, транспортный

запас, время накопления полуфабрикатов

перед началом следующей операции

(оборотный запас), время нахождения

полуфабрикатов в запасе для гарантии

непрерывности процесса производства

(страховой запас)

65.

Для определения нормы оборотныхсредств по незавершенному

производству необходимо знать

степень готовности изделий. Ее

отражает коэффициент

нарастания затрат

66.

Коэффициент нарастания затратКнз =( Зперв + 0,5 Зпосл) / (Зперв+ Зпосл)

Зперв- первоначальные затраты производимые

единовременно, в начале процесса производства

(это стоимость комплектующих, заготовок,

материалов).

Зпосл - последующие затраты до окончания

производства изделия.

0,5 – коэффициент, учитывающий характер

нарастания затрат.

67.

Нормирование запасов ГПОгп = ргп * Дгп ,

Где: ргп – это однодневный оборот ТП,

рассчитанный...(как рассчитать- в ценах?

По себестоимости?)

По сути это среднесуточный выпуск ГП,

рассчитанный…(в ценах или по

себестоимости?)

Дгп – это норма запаса по готовой

продукции (в каких единицах измерения?)

68.

Нормирование запасов ГПОгп = ргп * Дгп ,

Где: ргп – это однодневный оборот ТП по

производственной себестоимости. По сути

это среднесуточный выпуск ГП,

рассчитанный по производственной

себестоимости.

Дгп – это норма запаса по готовой

продукции в днях

69.

Норма оборотных средств по ГПНорма оборотных средств по ГП - это

интервал между двумя отгрузками

партии ГП.

Норма устанавливается на

предприятии в зависимости от

времени, которое необходимо на

сортировку, комплектование партий,

упаковку, транспортировку и

оформление документов

70.

Норматив оборотных средств врасходах будущих периодов

Орбп = Орбпнач + Орбпплан – Орбпспис

Где:

Орбпнач - сумма оборотных средств в РБП на

начало периода;

Орбпплан - оборотные средства в РБП,

запланированные на период;

Орбпспис - РБП, списываемые на себестоимость

продукции в течении периода.

71.

ВАЖНО ПОНИМАТЬ:Финансовое положение предприятия

находится в прямой зависимости от

состояния оборотных средств,

поэтому предприятия заинтересованы

в организации наиболее

рационального движения и

использования оборотных средств

72.

Пути ускорения оборотаоборотных средств

Оптимизация производственных запасов и

запасов готовой продукции на складах;

Сокращение радиусов поставок;

Сокращение длительности

производственного цикла;

Сокращение времени на комплектование

партий отгружаемых товаров и оформление

сопроводительных документов;

Использование современных форм расчетов

за поставляемую продукцию.