Финансы

ФинансыПохожие презентации:

")

Основы финансового планирования

1.

Финансы и нетолько…

Проект реализуется победителем конкурса «Стратегия создания и

развития фондов целевого капитала 2021» благотворительной

программы «Эффективная филантропия» Благотворительного фонда

Владимира Потанина

2.

Основы финансовогопланирования

или то, с чего все начинается…

3.

Почему нужен план?Этапы жизни

II.

III.

Уровень жизни

I.

Возраст

4.

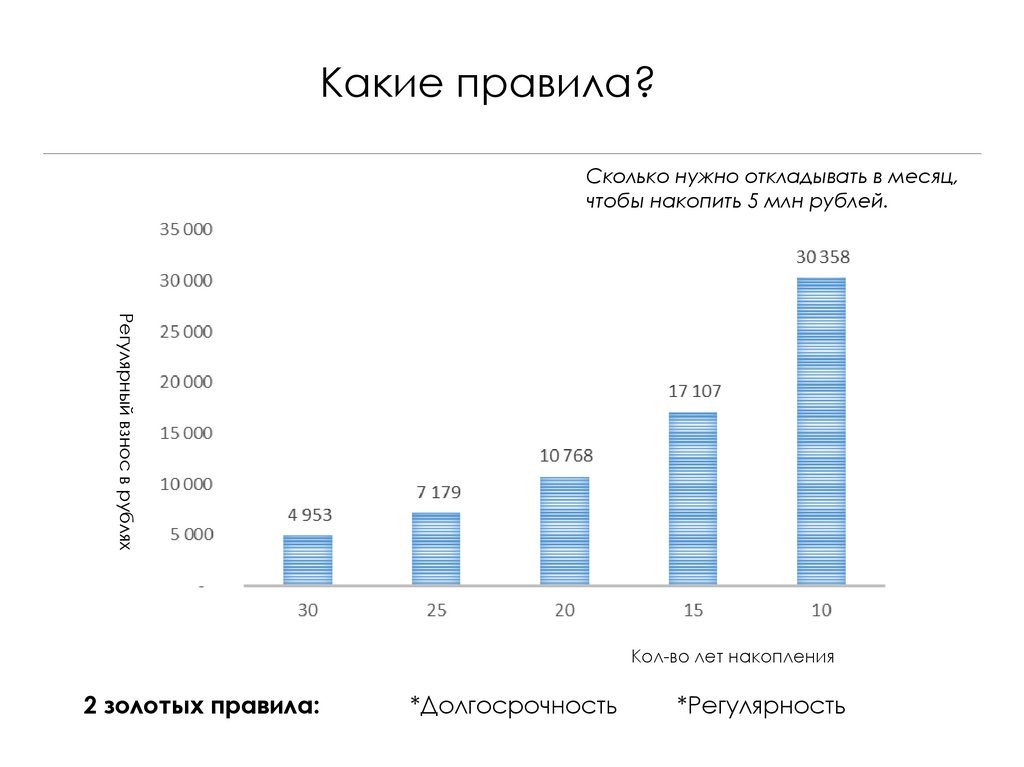

Какие правила?Сколько нужно откладывать в месяц,

чтобы накопить 5 млн рублей.

Регулярный взнос в рублях

Кол-во лет накопления

2 золотых правила:

*Долгосрочность

*Регулярность

5.

Знакомая ситуация?Мы живем, мечтаем, заводим семью, строим грандиозные планы. И чем больше семья,

тем планы масштабнее. Это может быть желание купить собственную квартиру или даже

дом, а не жить в съемном жилье. Желание съездить в отпуск за границу, а не на дачу.

Желание накопить ребенку на образование, дать ему самое лучшее, возможно даже то,

чего не было у самих!

И ежедневно мы течем по течению, считая, что все идет своим чередом, и задуманное

нами обязательно исполнится…

6.

Выбор конкретных достижимыхцелей с учетом имеющихся и

будущих финансовых потоков и

контроль их достижения

Финансовое

планирование

7.

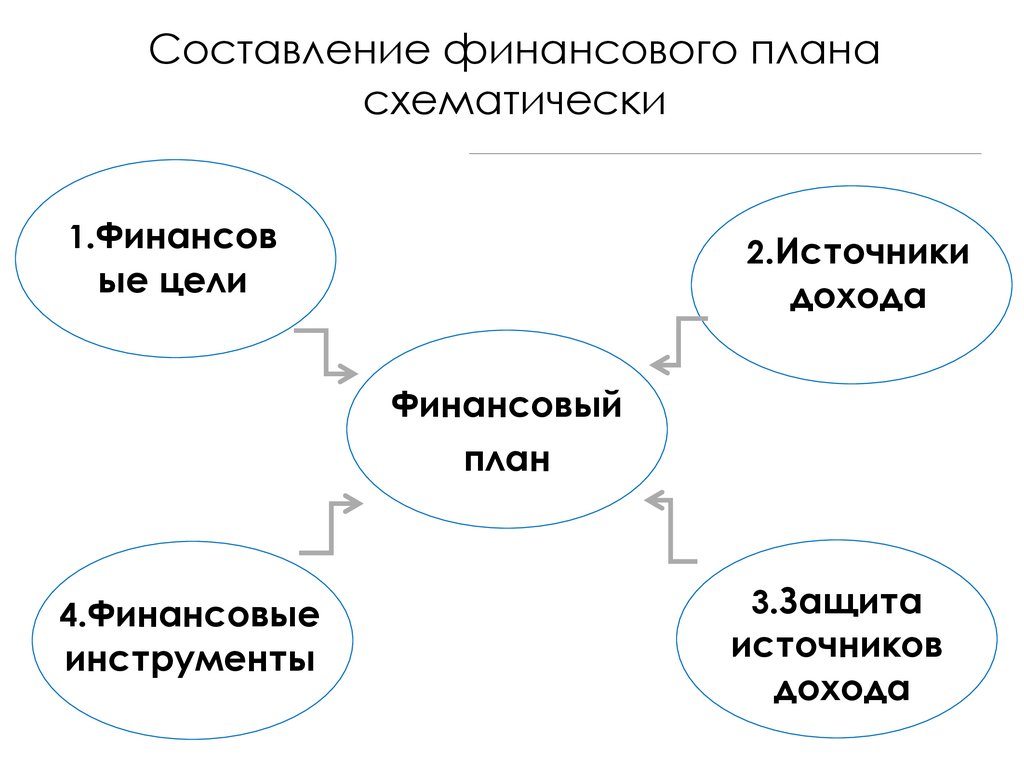

Составление финансового планасхематически

1.Финансов

2.Источники

ые цели

дохода

Финансовый

план

4.Финансовые

инструменты

3.Защита

источников

дохода

8.

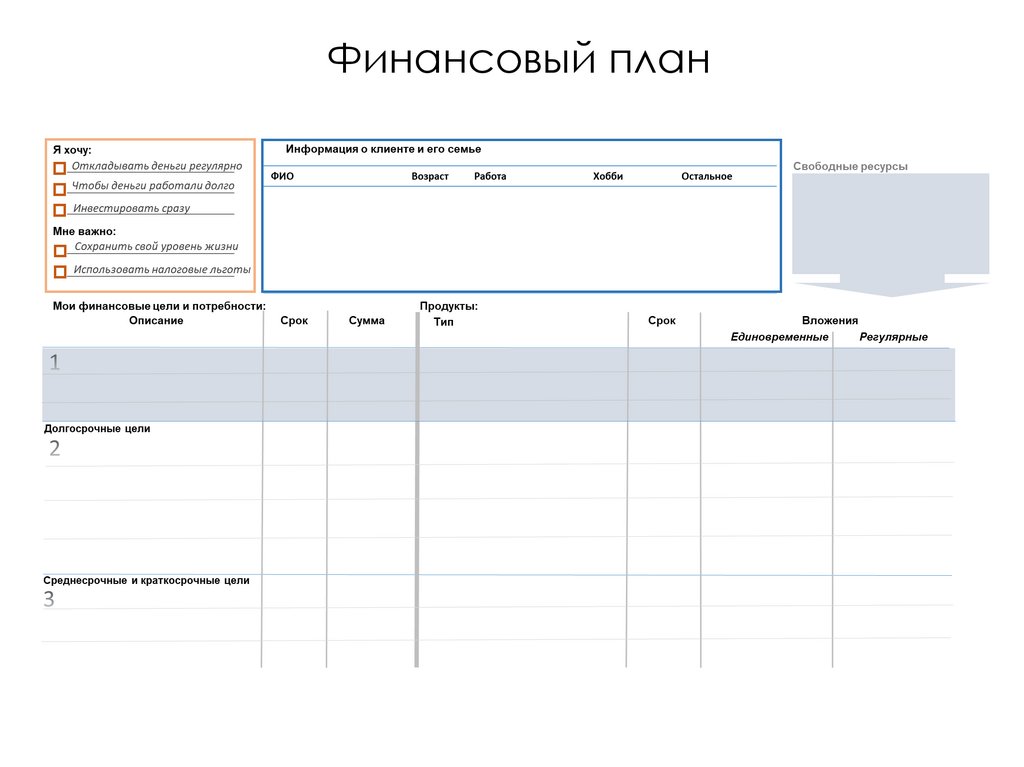

Финансовый план9.

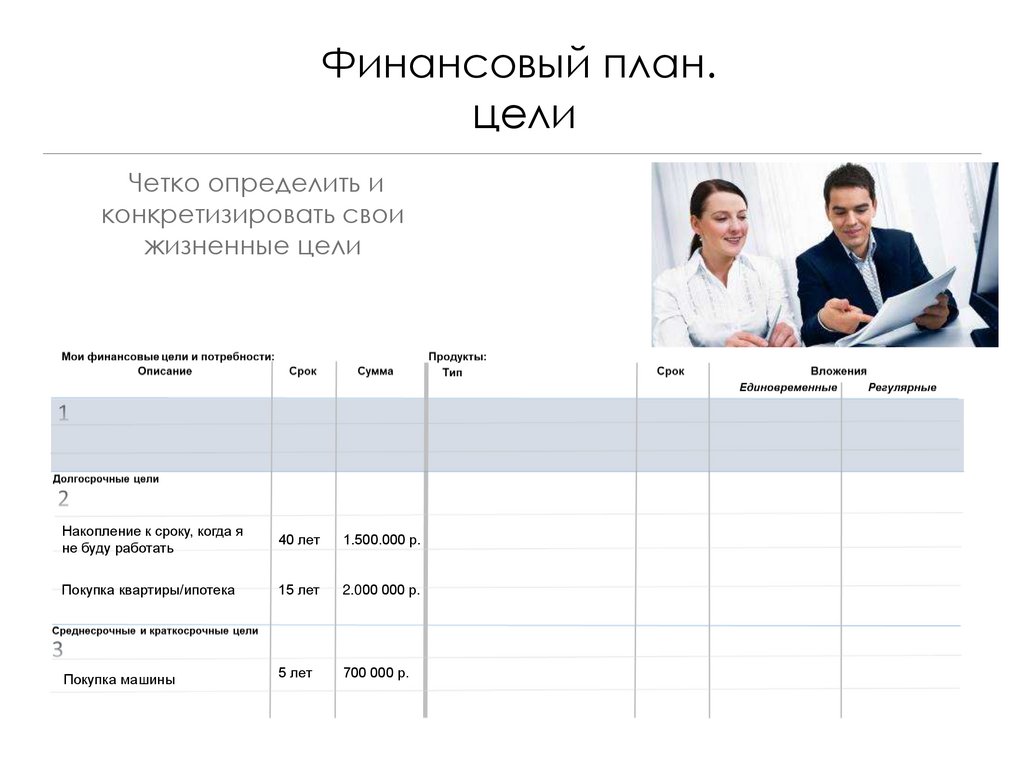

Финансовый план.цели

Четко определить и

конкретизировать свои

жизненные цели

Мои финансовые цели и потребности:

Накопление к сроку, когда я

не буду работать

40 лет

1.500.000 р.

Покупка квартиры/ипотека

15 лет

2.000 000 р.

Покупка машины

5 лет

700 000 р.

10.

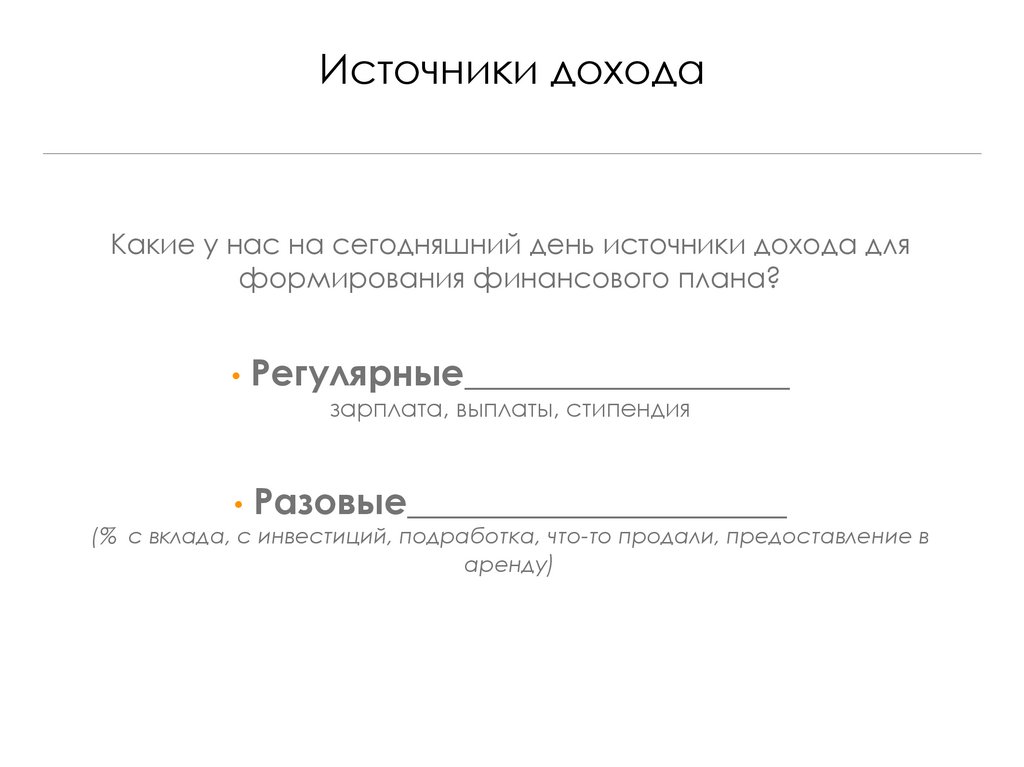

Источники доходаКакие у нас на сегодняшний день источники дохода для

формирования финансового плана?

• Регулярные__________________

зарплата, выплаты, стипендия

• Разовые_____________________

(% с вклада, с инвестиций, подработка, что-то продали, предоставление в

аренду)

11.

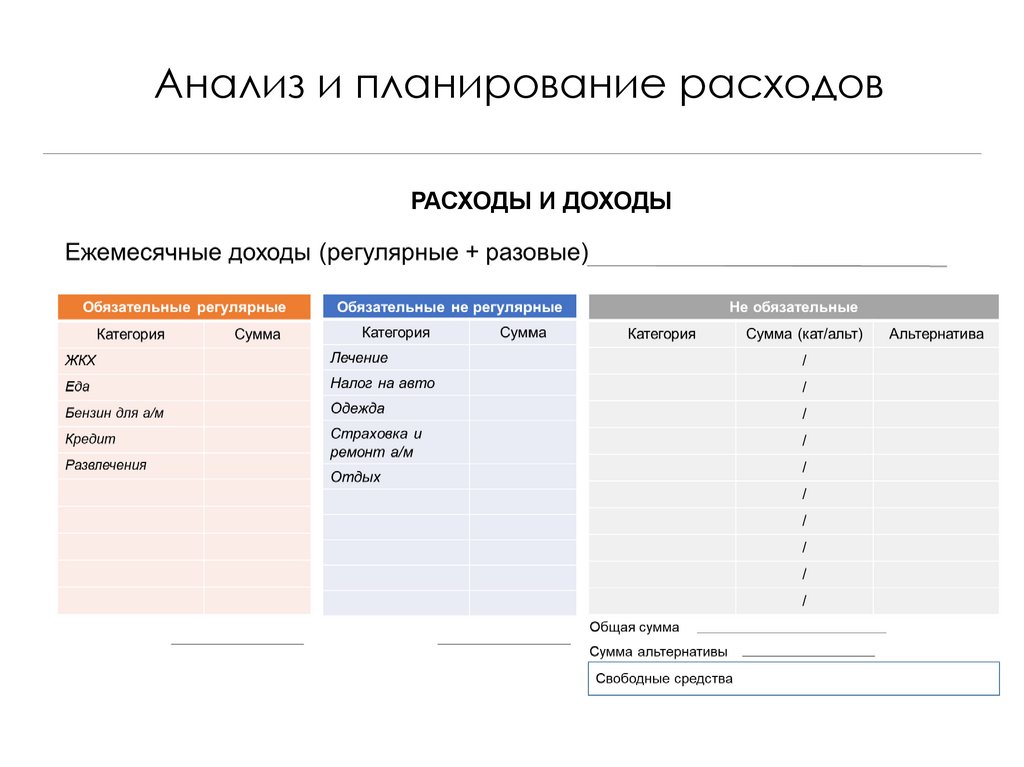

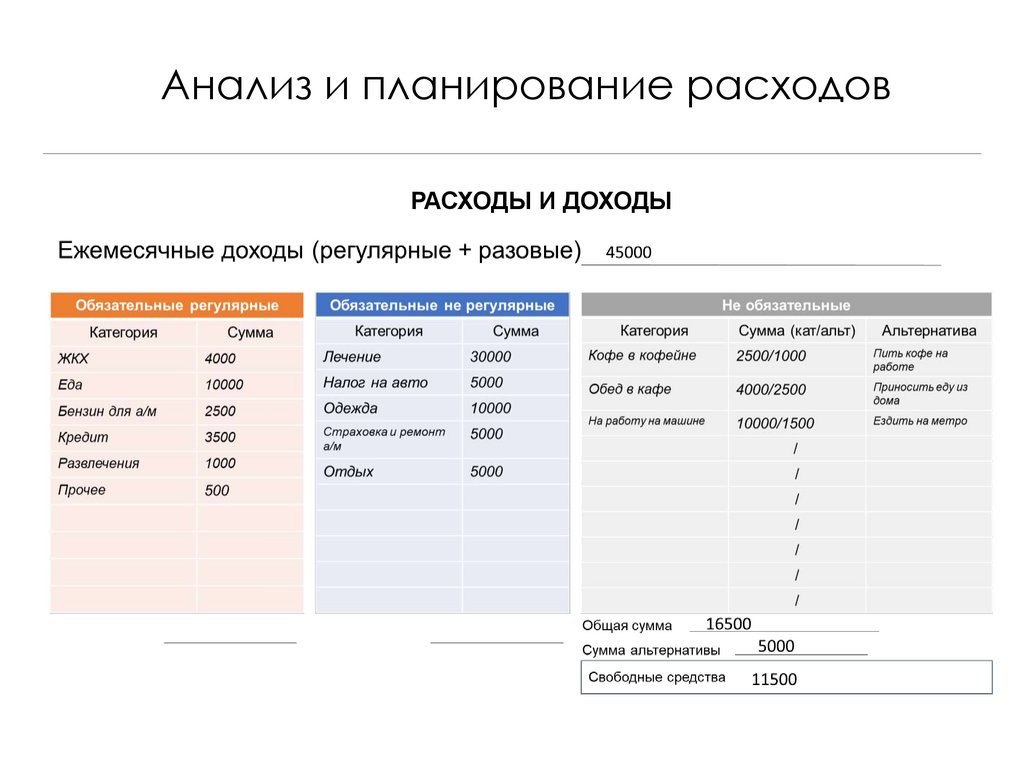

Анализ и планирование расходовРАСХОДЫ И ДОХОДЫ

12.

Анализ и планирование расходовРАСХОДЫ И ДОХОДЫ

13.

С чего начать?1.Краткосрочный резерв

2.Защита источника дохода

14.

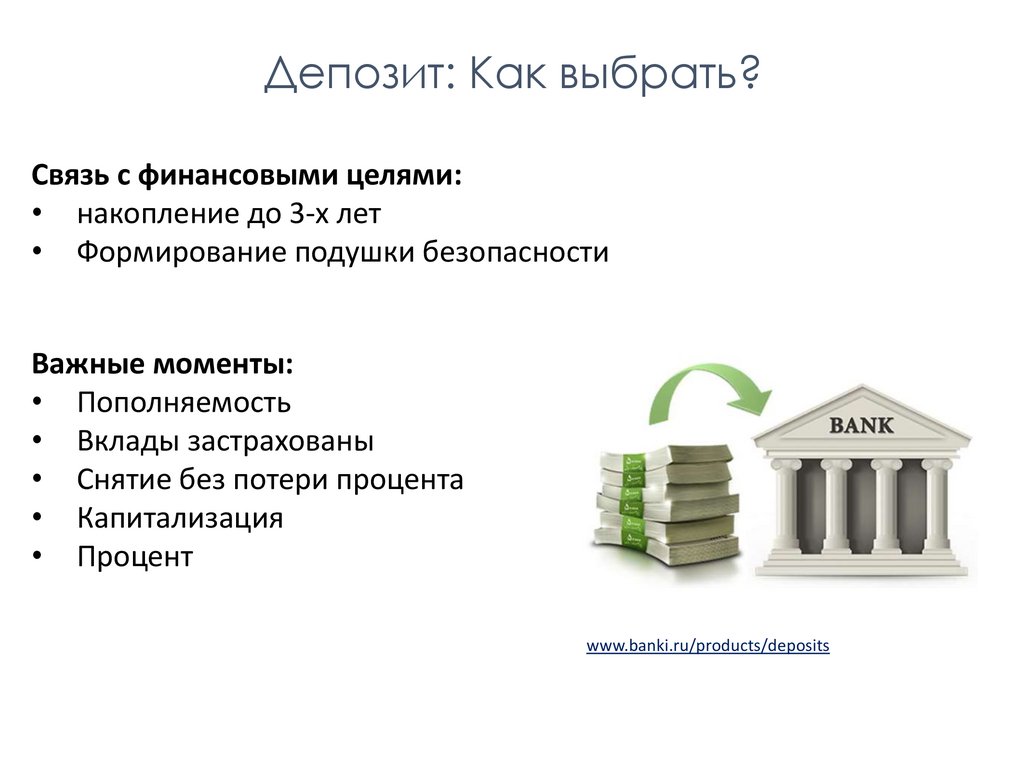

Депозит: Как выбрать?Связь с финансовыми целями:

• накопление до 3-х лет

• Формирование подушки безопасности

Важные моменты:

• Пополняемость

• Вклады застрахованы

• Снятие без потери процента

• Капитализация

• Процент

www.banki.ru/products/deposits

15.

Дебетовые и кредитныекарты

Связь с финансовыми целями:

• Обеспечение денежного потока

• Поддержка подушки безопасности

Особенности:

• Процент за пользование денежными средствами

• Плата за перевод

• Ежегодное обслуживание карты

• Кешбек/мили

• Скидки

• Беспроцентный период (кредитные карты)

• Удобство интернет-банкинга

16.

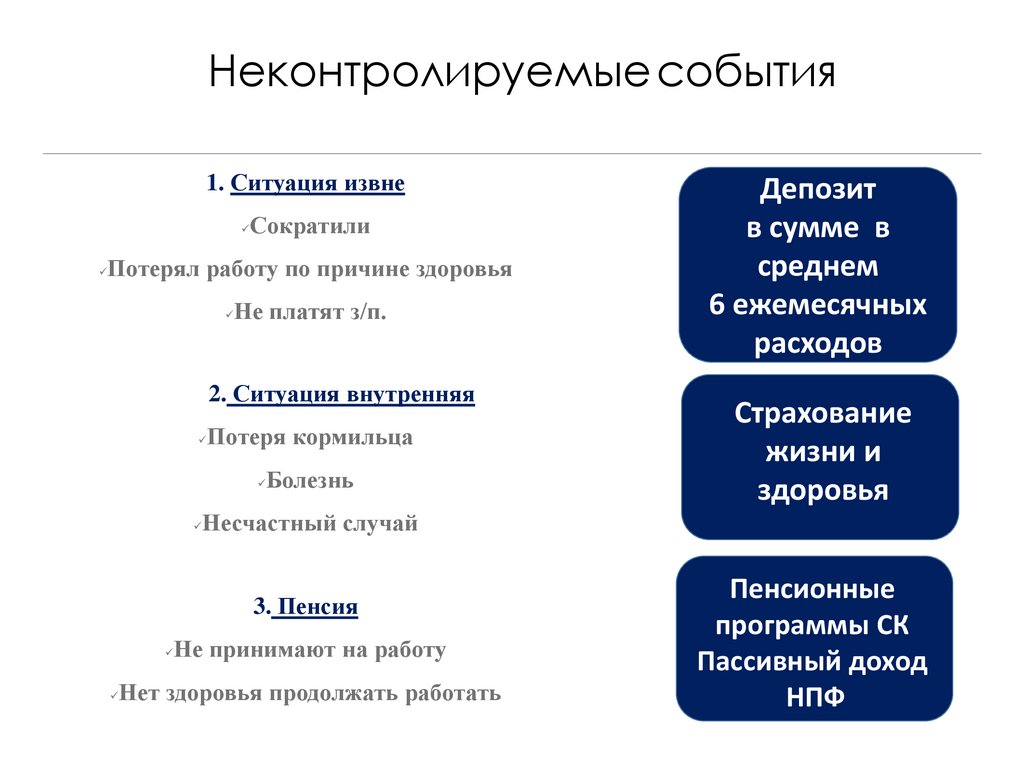

Неконтролируемые события1. Ситуация извне

Сократили

Потерял работу по причине здоровья

Не платят з/п.

2. Ситуация внутренняя

Потеря кормильца

Болезнь

Страхование

жизни и

здоровья

Несчастный случай

3. Пенсия

Депозит

в сумме в

среднем

6 ежемесячных

расходов

Не принимают на работу

Нет здоровья продолжать работать

Пенсионные

программы СК

Пассивный доход

НПФ

17.

Финансовый домСчета

ценные бумаги

Предметы искусства

Загородный

дом

Личные

накопления

Пенсионное

обеспечение

Образование

детей

Покупка

автомобиля

Жилая

недвижимость

Страхование + Резерв

Защита источника дохода и краткосрочный резерв –

как фундамент финансовой защиты семьи

18.

Зачем и как защитить источник дохода?здоровье

медицина

цели

пенсия

расходы

ЖКХ

лекарства

накопления

кредиты

развлечения

питание

образование

бензин

отпуск

дети

УРОВЕНЬ ЖИЗНИ

Несчастный случай

улучшает

качество жизни

Инвалидность

Уход из жизни

Нет необходимости менять свои финансовые цели!

гарантирует

финансовую

стабильность

19.

Финансовые целиЧетко определить и

конкретизировать свои

жизненные цели

Мои финансовые цели и потребности:

Защита источника дохода

Краткосрочный резерв

Накопление к сроку, когда я

не буду работать

40 лет

1.500.000 р.

Покупка квартиры/ипотека

15 лет

2.000 000 р.

Покупка машины

5 лет

700 000 р.

20.

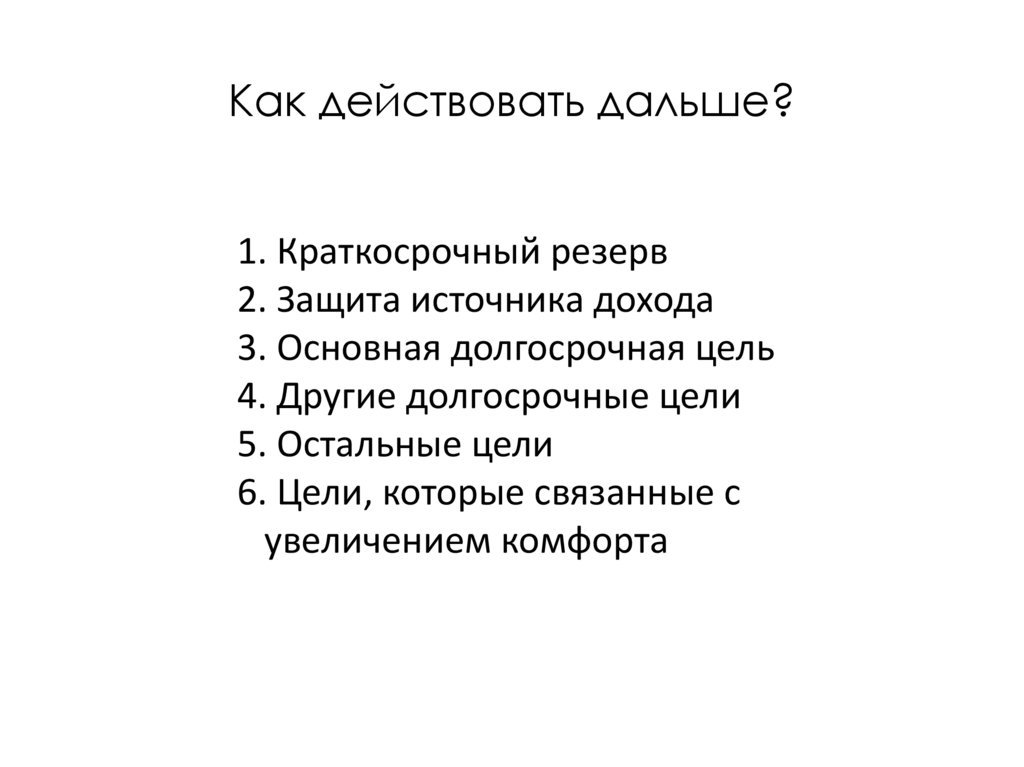

Далее1.Краткосрочный резерв

2.Защита источника дохода

3.Основная долгосрочная цель

21.

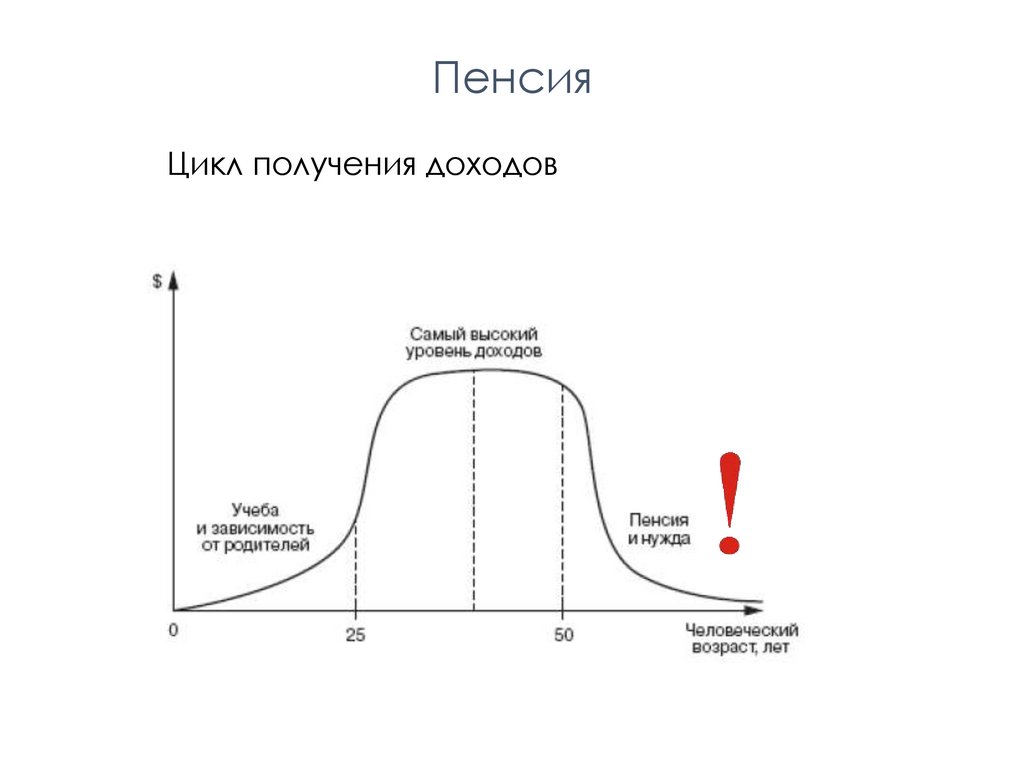

ПенсияЦикл получения доходов

22.

ПенсияПенсионная реформа:

Увеличение возраста для выхода на пенсию

• Мужчины в 65 лет

• Женщины в 60 лет

Средний размер пенсии РТ: 16 594 руб.

Ваши ожидания…?

23.

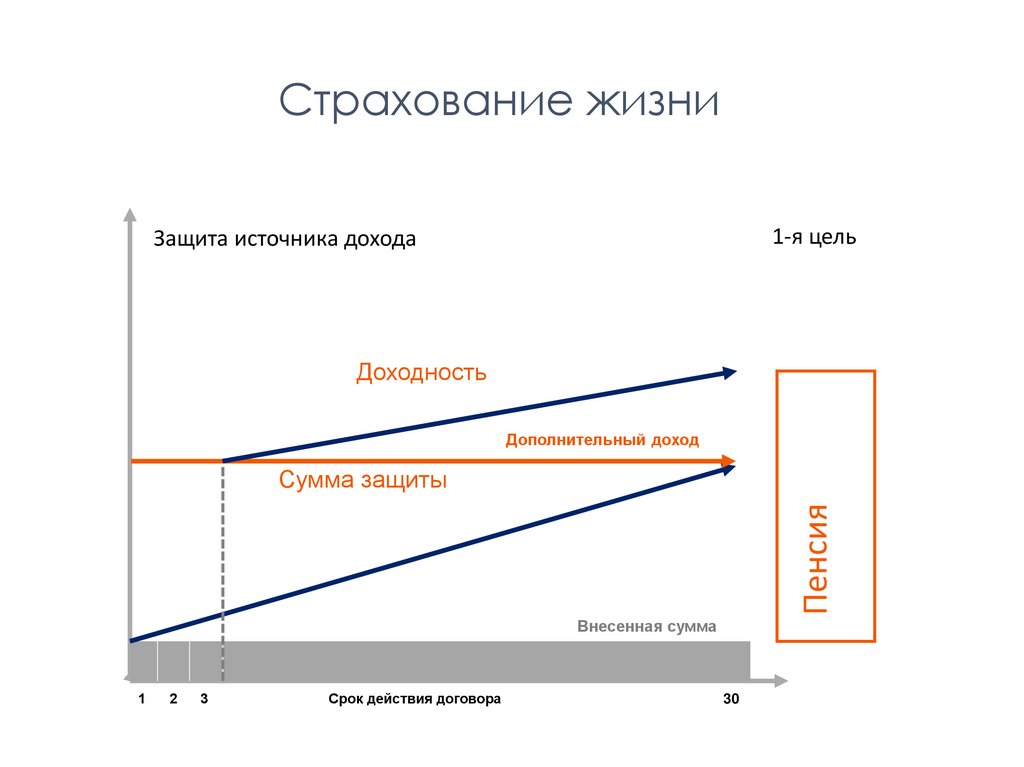

Страхование жизни1-я цель

Защита источника дохода

Доходность

Дополнительный доход

Пенсия

Сумма защиты

Внесенная сумма

1

2

3

Срок действия договора

30

24.

Как действовать дальше?1. Краткосрочный резерв

2. Защита источника дохода

3. Основная долгосрочная цель

4. Другие долгосрочные цели

5. Остальные цели

6. Цели, которые связанные с

увеличением комфорта

25.

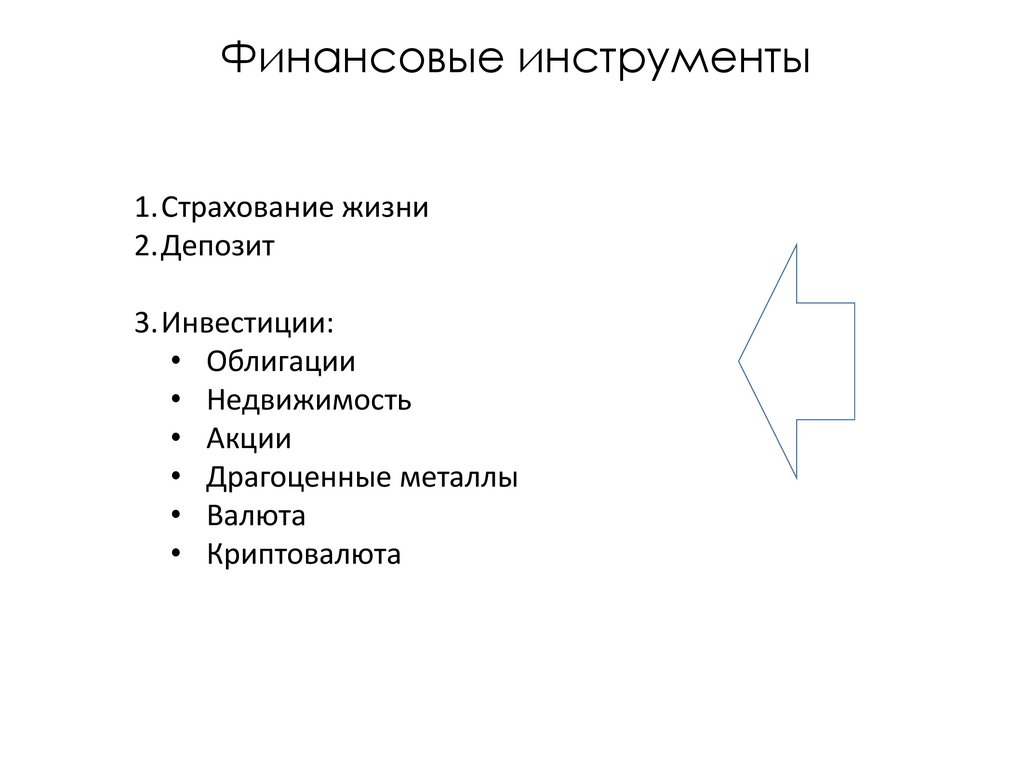

Финансовые инструменты1.Страхование жизни

2.Депозит

3.Инвестиции:

• Облигации

• Недвижимость

• Акции

• Драгоценные металлы

• Валюта

• Криптовалюта

26.

ОблигацииОблигации — это долговые расписки. Их выпускает эмитент — компания

или государство, оно тоже может быть эмитентом.

Доход по облигации складывается из суммы выплачиваемых процентов

(купонов) и размера дисконта при покупке.

Важные моменты:

Тип эмитента (государственные, муниципальные,

корпоративные)

Рейтинг эмитента

Рыночный риск (изменения процентных ставок вкладов)

Больше ставка вкладов – ниже цена облигации

Отсутствие страхования вкладов

Высокая ликвидность

Доходность по облигациям выше, чем по депозитам (1-3% го

довых)

Стабильная «цена»

27.

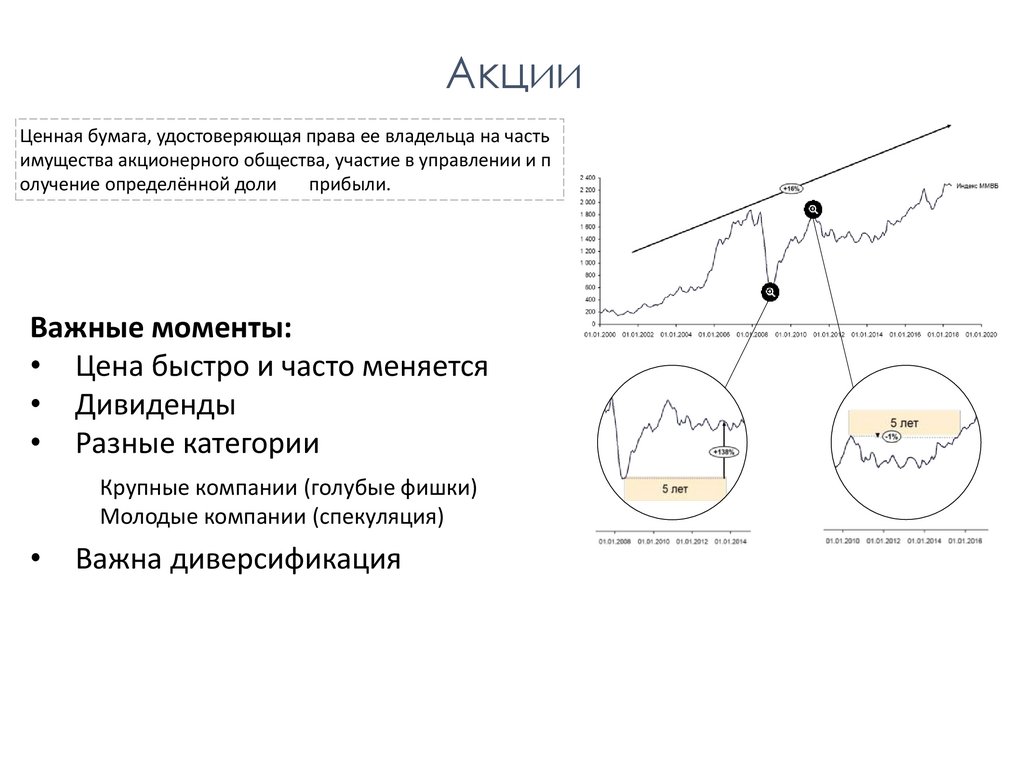

АкцииЦенная бумага, удостоверяющая права ее владельца на часть

имущества акционерного общества, участие в управлении и п

олучение определённой доли

прибыли.

Важные моменты:

• Цена быстро и часто меняется

• Дивиденды

• Разные категории

Крупные компании (голубые фишки)

Молодые компании (спекуляция)

Важна диверсификация

28.

НедвижимостьСвязь с финансовыми целями:

• Сдача в аренду на пенсии

• Увеличить комфорт

• Увеличить доход («источник»)

Важные моменты:

• Цена (планы застройки, рынок)

• Аренда:

- Арендаторы (поиск и выбор)

- Расходы на ремонт

- Время для «обслуживания»

• Низкая ликвидность

29.

Драгоценные металлыКакие существуют виды вложений в драгоценные металлы?

1. Покупка слитков в физической форме

*высокий спред между покупкой и продажей

*НДС (18%)

*сохранность слитков или аренда банковской ячейки

2. Обезличенный металлический счет

Расходы

Спрэд 1,5%-15%

Расходы - нет

Примечания

Риски банка

Высокая ликвидность

НДФЛ – как на имущество

* Не входит в систему страхования вкладов!

30.

ВалютаТратите сбережения в России -

Храните в рублях!

31.

КриптовалютаКриптовалютой называют особую разновидность электронного

платежного средства. Строго говоря, это математический код.

Единицей измерения в этой системе считаются «коины» (буквально –

«монеты»).

Эти деньги существуют исключительно в цифровом виде.

Нестабильно!

Ни товар, ни валюта!

Непонятно!

Нерегулируемо!

32.

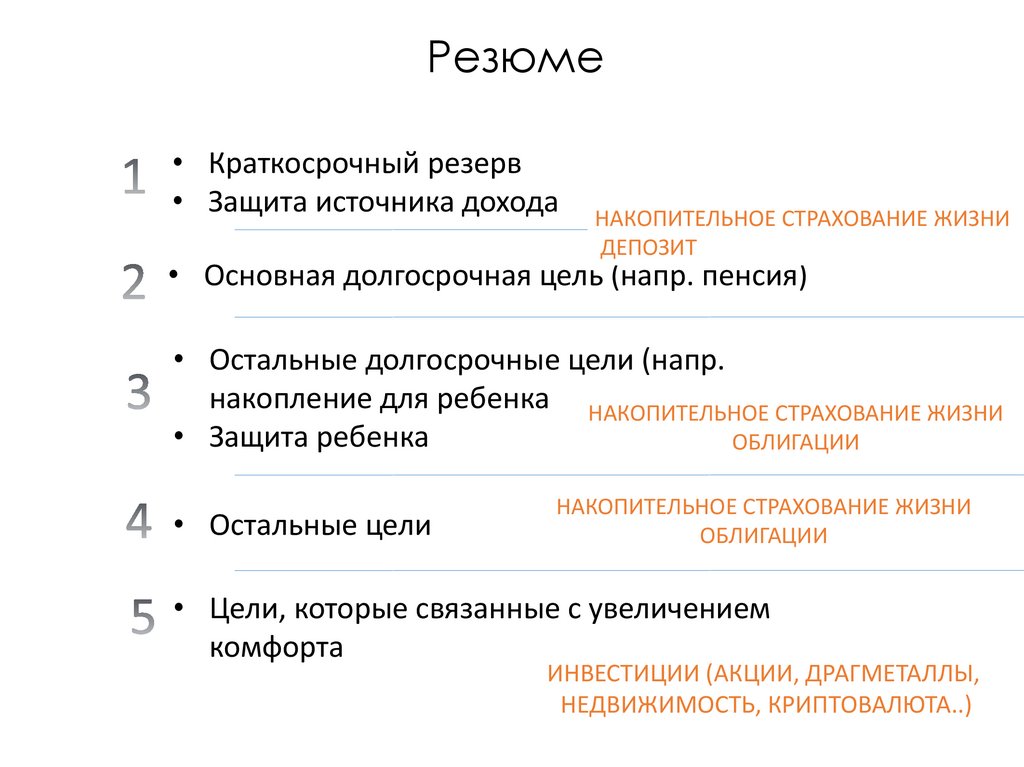

Резюме• Краткосрочный резерв

• Защита источника дохода

НАКОПИТЕЛЬНОЕ СТРАХОВАНИЕ ЖИЗНИ

ДЕПОЗИТ

• Основная долгосрочная цель (напр. пенсия)

• Остальные долгосрочные цели (напр.

накопление для ребенка НАКОПИТЕЛЬНОЕ СТРАХОВАНИЕ ЖИЗНИ

• Защита ребенка

ОБЛИГАЦИИ

• Остальные цели

НАКОПИТЕЛЬНОЕ СТРАХОВАНИЕ ЖИЗНИ

ОБЛИГАЦИИ

• Цели, которые связанные с увеличением

комфорта

ИНВЕСТИЦИИ (АКЦИИ, ДРАГМЕТАЛЛЫ,

НЕДВИЖИМОСТЬ, КРИПТОВАЛЮТА..)

33.

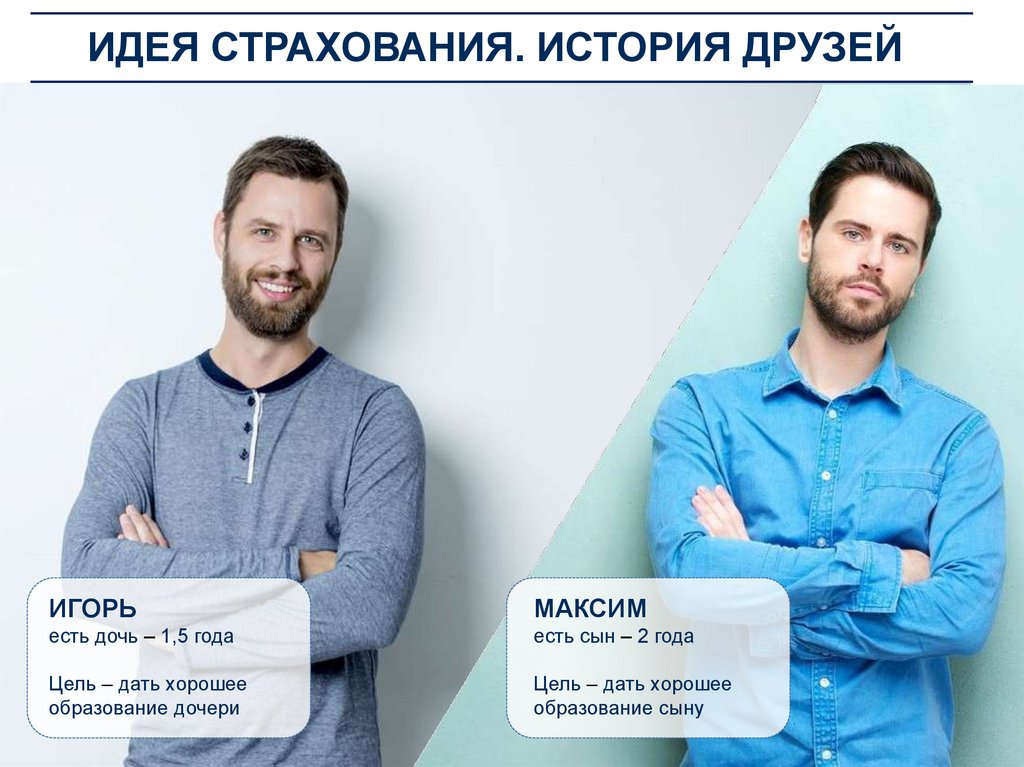

ИДЕЯ СТРАХОВАНИЯ. ИСТОРИЯ ДРУЗЕЙИГОРЬ

МАКСИМ

есть дочь – 1,5 года

есть сын – 2 года

Цель – дать хорошее

образование дочери

Цель – дать хорошее

образование сыну

34.

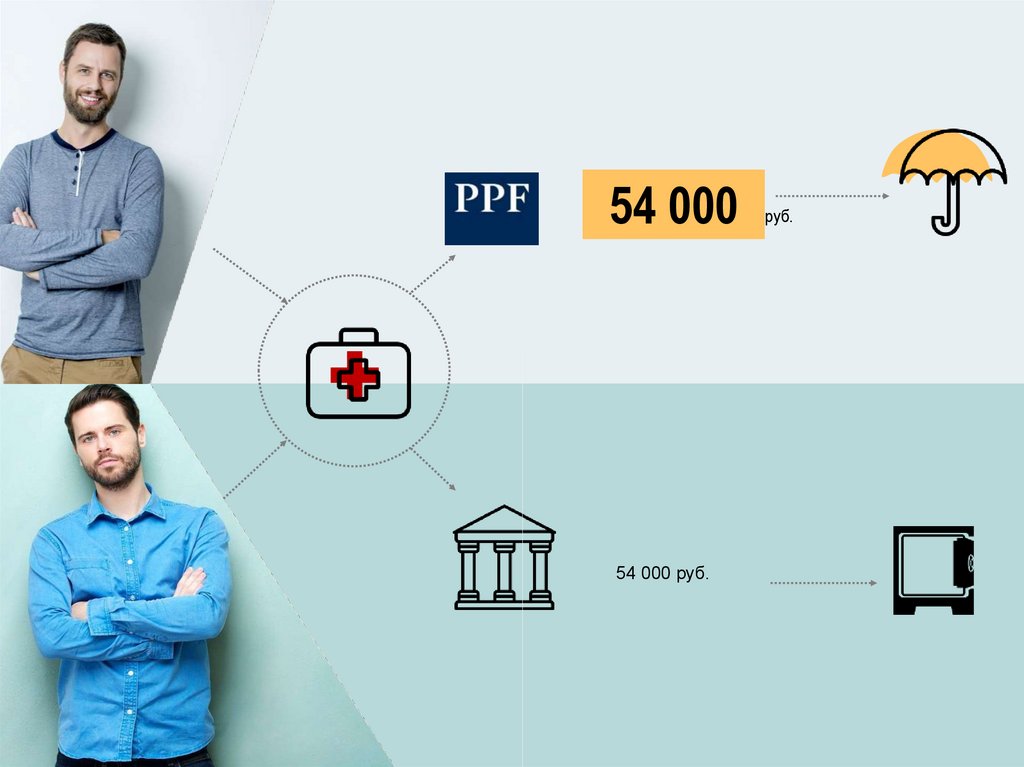

ИДЕЯ СТРАХОВАНИЯ. ИСТОРИЯ ДРУЗЕЙИгорь купил страховой полис

18 000 рублей в год

Максим открыл

вклад в банке

18 000 рублей в год

35.

СПУСТЯ 3 ГОДА36.

54 00054 000 руб.

руб.

37.

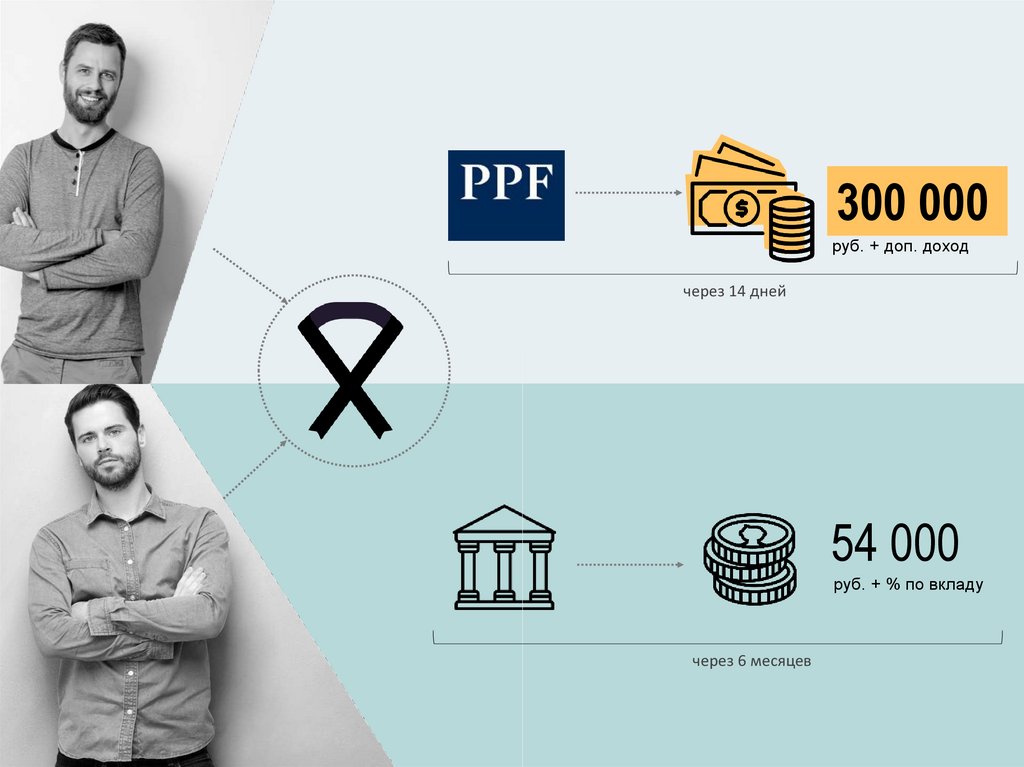

А ЧТО ЕСЛИ…38.

300 000руб. + доп. доход

через 14 дней

54 000

руб. + % по вкладу

через 6 месяцев

39.

ИДЕЯ СТРАХОВАНИЯ. ИСТОРИЯ ДМИТРИЯДМИТРИЙ. 31 год.

Успешный предприниматель в

сфере программирования.

Он ведет активный образ жизни,

часто путешествует. Имеет вклад в

банке в размере 400 000 рублей.

40.

ИДЕЯ СТРАХОВАНИЯ. ИСТОРИЯ ДМИТРИЯДмитрий купил страховой полис

«Гардиа» со страховой суммой

1 000 000 рублей и с ежегодным взносом 44 300

рублей.

41.

ЧЕРЕЗ 2 ГОДА42.

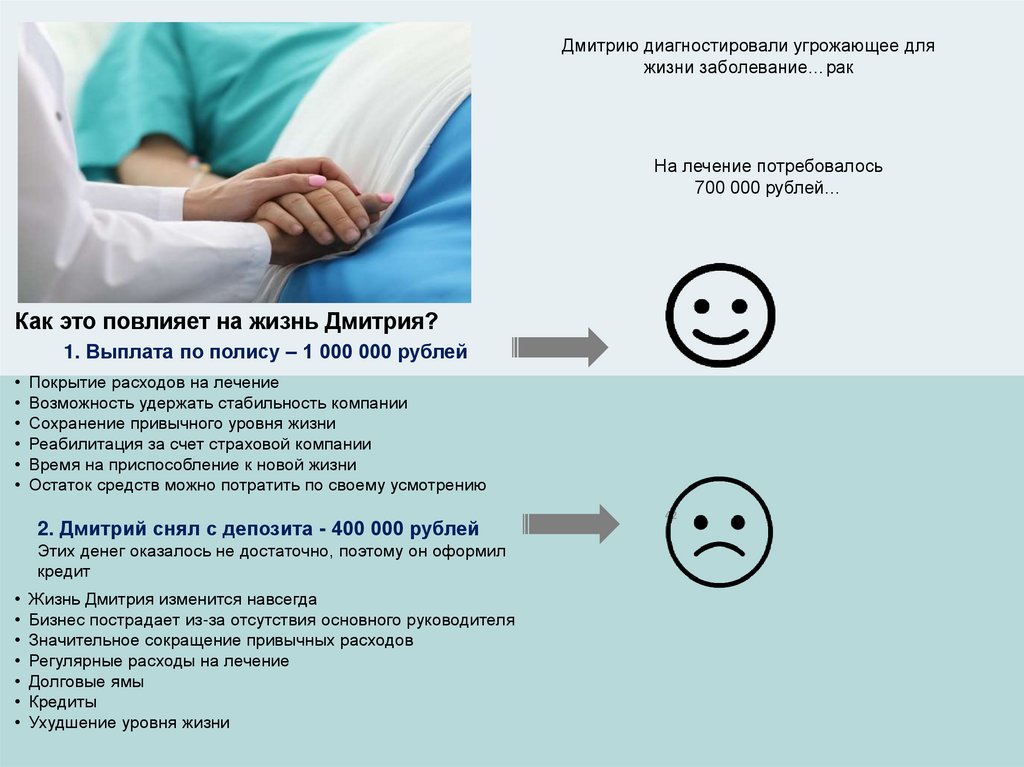

Дмитрию диагностировали угрожающее дляжизни заболевание…рак

На лечение потребовалось

700 000 рублей…

Как это повлияет на жизнь Дмитрия?

1. Выплата по полису – 1 000 000 рублей

• Покрытие расходов на лечение

• Возможность удержать стабильность компании

• Сохранение привычного уровня жизни

• Реабилитация за счет страховой компании

• Время на приспособление к новой жизни

• Остаток средств можно потратить по своему усмотрению

2. Дмитрий снял с депозита - 400 000 рублей

Этих денег оказалось не достаточно, поэтому он оформил

кредит

• Жизнь Дмитрия изменится навсегда

• Бизнес пострадает из-за отсутствия основного руководителя

• Значительное сокращение привычных расходов

• Регулярные расходы на лечение

• Долговые ямы

• Кредиты

• Ухудшение уровня жизни

42

43.

К счастью, Дмитрий справился с болезнью и с нимвсе хорошо.

И по сей день он

успешно возглавляет

свою компанию и

продолжает

путешествовать по миру.

А в конце срока действия договора компания

выплатила Дмитрию 670 000 рублей…

44.

Это семья Поляковых.Мама Ольга, 32 года

Дочь Диана, 6 лет

45.

Ольга работает вконсультантом в банке,

она имеет средний

доход.

Семья живет в своей квартире. У

Ольги есть небольшие сбережения в

размере 10 тысяч рублей.

46.

Диана очень активныйребенок, поэтому Ольга

приняла решение

обезопасить её от

непредвиденных

обстоятельств.

Поскольку доход Ольги

невысокий, она оформила

полис «Семейный вариант» со

страховой суммой 300 000

рублей и годовым взносом

5110 рублей.

47.

Через полгода…48.

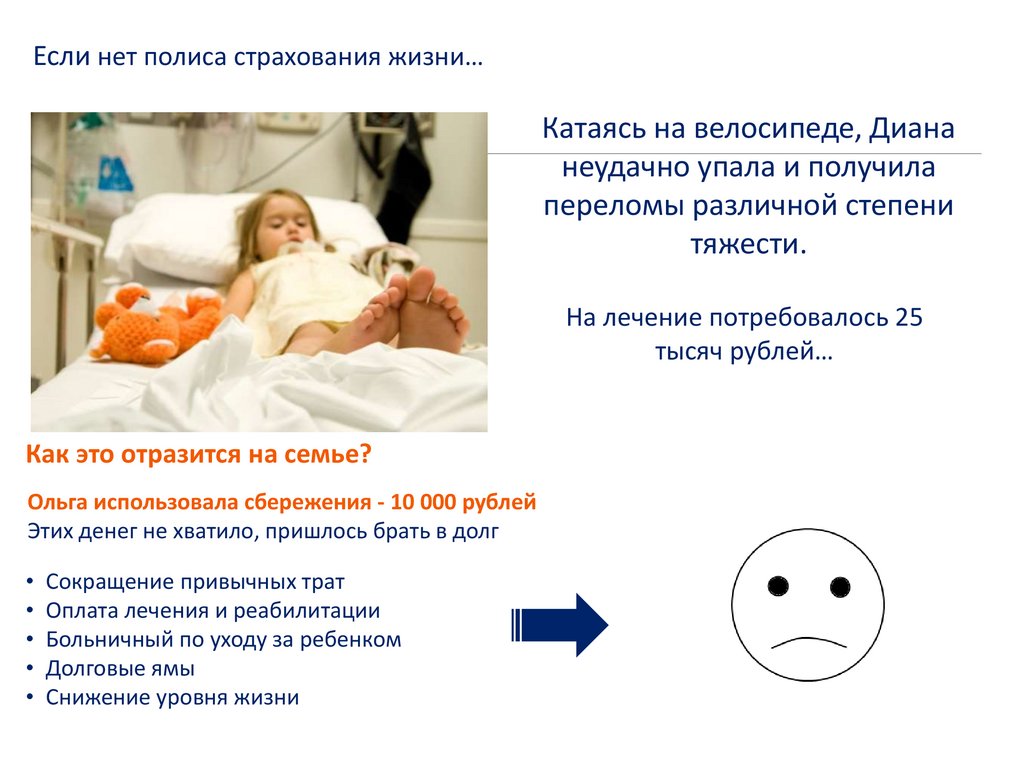

Если нет полиса страхования жизни…Катаясь на велосипеде, Диана

неудачно упала и получила

переломы различной степени

тяжести.

На лечение потребовалось 25

тысяч рублей…

Как это отразится на семье?

Ольга использовала сбережения - 10 000 рублей

Этих денег не хватило, пришлось брать в долг

• Сокращение привычных трат

• Оплата лечения и реабилитации

• Больничный по уходу за ребенком

• Долговые ямы

• Снижение уровня жизни

49.

Катаясь на велосипеде, Диананеудачно упала и получила

переломы различной степени

тяжести.

На лечение потребовалось 25

тысяч рублей…

Как это отразится на семье?

Выплата по полису – 30 000 рублей

• Покрытие расходов на лечение

• Сохранение привычного уровня жизни

• Восстановление здоровья и

реабилитация

за счет страховой компании

• Остаток средств можно потратить по

своему усмотрению

50.

Выплата по страховой программе помогла семьесправиться с трудностями, с которыми она

столкнулась.

51.

ВОПРОСЫ?Финансовый консультант

Лебедкова Лилия Варисовна

8-905-375-06-10

8-917-228-10-98

52.

Индивидуальная консультация1. Проконсультирую вас по вашим целям

и потребностям. Посоветую

оптимальные суммы и будем искать

пути реализации.

2. Проанализируем ваши расходы с целью

оптимизации.

3. Дам советы как максимально

пользоваться налоговыми льготами.

4. Сделаю конкретные расчеты по первым

шагам в вашем финансовом плане.

53.

Лидеры долгосрочного накопительногострахования

Платим быстро и с удовольствием

Договоры на срок более 5 лет с регулярной оплатой на 31.12.2021, в штуках

700 000

653 801

600 000

500 000

356 100

400 000

300 000

195 246

200 000

80 443

100 000

72 754

43 237

24 264

16 675

11 627

9 652

1 412

658

872

0

Выплаты за 2021

30 000

26 805

25 000

20 000

17 559

15 000

10 000

5 000

2 486

847

1 721

3 761

325

0

Сбербанк СЖ

Капитал Лайф

ППФ

Страхование

жизни

Реннесанс жизнь

Согаз Жизнь

Росгосстрах Жизнь

Метлайф

Совкомбанк

Жизнь

Райффайзен Лайф

Альянс Лайф

Дело жизни

54.

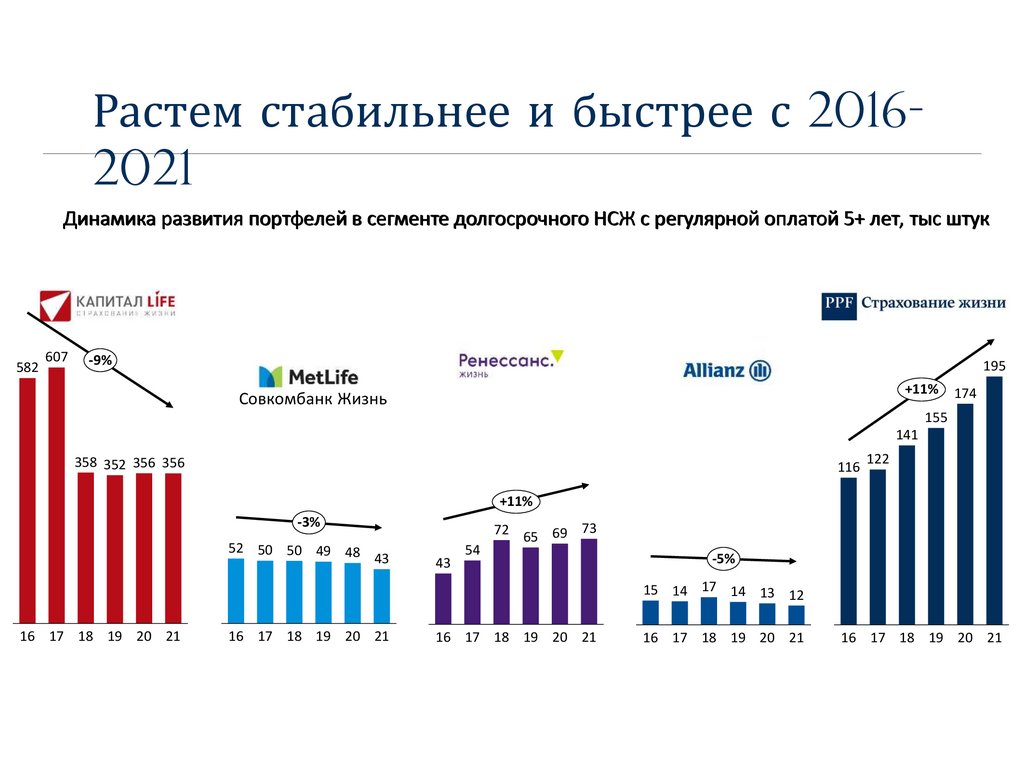

Растем стабильнее и быстрее с 20162021Динамика развития портфелей в сегменте долгосрочного НСЖ с регулярной оплатой 5+ лет, тыс штук

582

607

-9%

195

+11%

Совкомбанк Жизнь

174

155

141

358 352 356 356

116

122

+11%

-3%

52 50 50 49 48

43

43

54

72 65 69 73

-5%

15 14 17 14 13 12

16 17 18 19 20 21

16 17 18 19 20 21

16 17 18 19 20 21

16 17 18 19 20 21

16 17 18 19 20 21

55.

ФИНАНСОВАЯ УСТОЙЧИВОСТЬРейтинг надежности

Компании PPF Страхование жизни присвоен

высокий уровень надежности по шкале рейтингового

агентства RAEX («Эксперт РА»).

Факторы надежности

Аналитики агентства RAEX отметили:

высокую платежеспособность компании

низкий коэффициент убыточности

высокую диверсификацию страхового портфеля

сбалансированность активов и пассивов компании

низкое отношение кредиторской задолженности к

валюте баланса страховщика

низкую долю дебиторской задолженности в активах

компании

высокую ликвидность инвестиционного портфеля

страховщика

широкую агентскую сеть

ruAA