")

")

")

. Правило 20/80")

Финансы

ФинансыПохожие презентации:

")

Курс « Основы финансовой грамотности». Финансовое поведение населения в условиях кризиса

1. Курс « Основы финансовой грамотности»

2. Большинство людей стремятся больше работать, больше зарабатывать и больше тратить

БОЛЬШИНСТВО ЛЮДЕЙ СТРЕМЯТСЯБОЛЬШЕ РАБОТАТЬ, БОЛЬШЕ

ЗАРАБАТЫВАТЬ И БОЛЬШЕ ТРАТИТЬ

3. финансовое поведение населения в условиях кризиса

ФИНАНСОВОЕ ПОВЕДЕНИЕ НАСЕЛЕНИЯВ УСЛОВИЯХ КРИЗИСА

Граждане, как Казахстана, так и России, в своей

повседневной жизни придерживаются единых моделей

поведения по распоряжению личными или семейными

доходами:

-большинство ориентировано на потребительское ("трачу

все на текущие нужды")

- каждый второй из опрошенных в двух странах не имеет

возможности делать сбережения, а тратит все деньги на

текущие нужды.

-только 1/6 от общего числа опрошенных: в Казахстане

(12%), в России (14%), стараются распределить свои

доходы с учетом возможности для накопительства.

4.

Для выявления предпочтительных видовфинансовой активности населения было предложено

распределить денежную сумму в размере 2000 долл.

США, дополнительно к семейному доходу. В результате

выделено пять групп предпочтительных видов

финансовой активности населения:

1 группа

- "потребление" (потрачу на приобретение вещей для

дома (мебель, одежда, бытовая техника и т.п.);

-постараюсь добавить средств (например, взять в долг)

и приобрести участок земли, дачный домик, автомобиль

и т.д.;

- потрачу на развлечения (удовольствия), отправлюсь в

путешествие, турпоездку;

-потрачу на образование и развитие детей;

5.

2 группа-"страхование" (отложу "про запас" (на

непредвиденный случай, особые

события, "черный день" и т.п.);

- потрачу на свое лечение и лечение

близких родственников;

-приобрету страховой полис ("страховку")

для себя или близких,

- потрачу на дополнительное пенсионное

обеспечение (через пенсионный фонд);

6.

3 группа- "инвестирование" (вложу в собственное

дело, предприятие);

-потрачу на переквалификацию,

приобретение новой специальности;

-положу в банк под процент, куплю акции

или другие ценные бумаги казахстанских

компаний, куплю государственные ценные

бумаги (облигации и т.п.);

7.

4 группа-"заемно-долговое поведение" (верну

ранее взятые долги);

5 группа

-"сбережение" (отложу надолго, чтобы

накопить на более дорогостоящие

приобретения (дом, квартиру, дорогой

автомобиль и т.п.);

- куплю драгоценности, золото,

ювелирные изделия.

8.

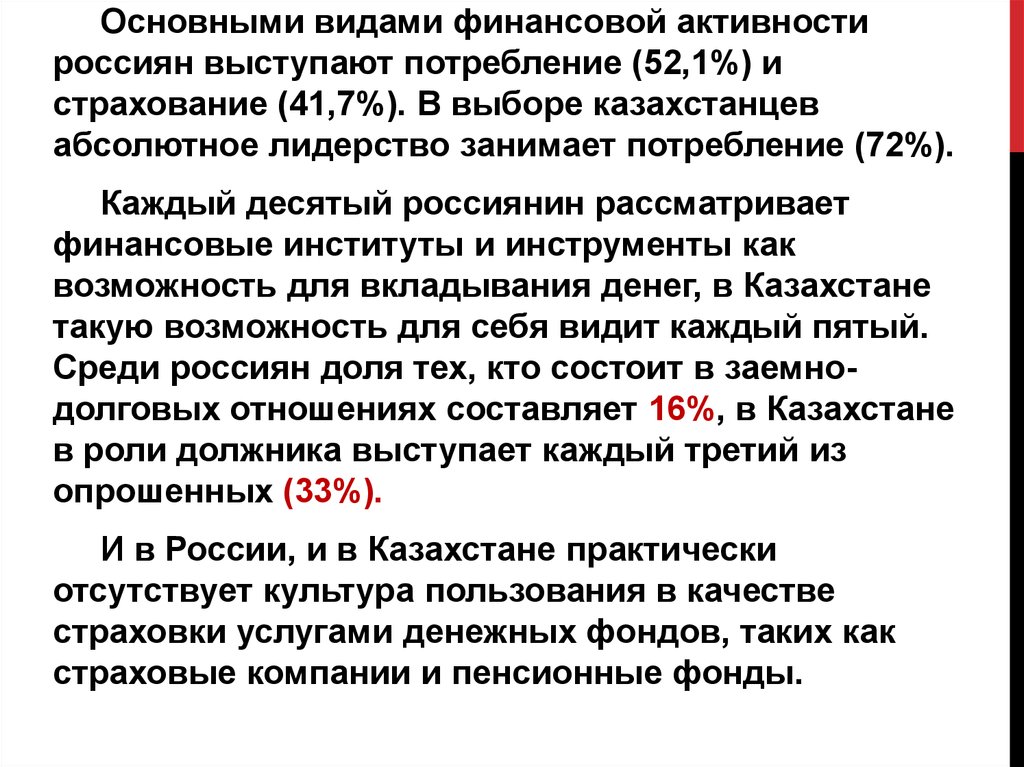

Основными видами финансовой активностироссиян выступают потребление (52,1%) и

страхование (41,7%). В выборе казахстанцев

абсолютное лидерство занимает потребление (72%).

Каждый десятый россиянин рассматривает

финансовые институты и инструменты как

возможность для вкладывания денег, в Казахстане

такую возможность для себя видит каждый пятый.

Среди россиян доля тех, кто состоит в заемнодолговых отношениях составляет 16%, в Казахстане

в роли должника выступает каждый третий из

опрошенных (33%).

И в России, и в Казахстане практически

отсутствует культура пользования в качестве

страховки услугами денежных фондов, таких как

страховые компании и пенсионные фонды.

9. “Не важно, сколько ты заработал, важно, сколько ты сохранил, и приумножил” Правила Богатых

“НЕ ВАЖНО, СКОЛЬКО ТЫ ЗАРАБОТАЛ,ВАЖНО, СКОЛЬКО ТЫ СОХРАНИЛ, И ПРИУМНОЖИЛ”

ПРАВИЛА БОГАТЫХ

10. Основной закон капитализма

ОСНОВНОЙ ЗАКОНКАПИТАЛИЗМА

Зарабатывать, экономить и часть

денег откладывать, то есть копить,

накапливать, создавать резервный

капитал

11.

Еслихочешь

быть

действительно

успешным

научись четырем вещам –

зарабатывать,

приумножать.

сохранять,

богатым

и

человеком,

управлять,

12. Сколько денег проходит через нас в жизни?

СКОЛЬКО ДЕНЕГПРОХОДИТ ЧЕРЕЗ НАС В

ЖИЗНИ?

13. Рост доходов населения с 1998 – 2008 гг.

РОСТ ДОХОДОВ НАСЕЛЕНИЯ С1998 – 2008 ГГ.

14. Столько денег прошло через Ваши руки за 10 и 20 лет

СТОЛЬКО ДЕНЕГ ПРОШЛО ЧЕРЕЗВАШИ РУКИ ЗА 10 И 20 ЛЕТ

15. Теоретически, каждый из нас - миллионер

16. Сложная простая наука накопления

СЛОЖНАЯ ПРОСТАЯНАУКА НАКОПЛЕНИЯ

Экономисты

подсчитали, что 10 %

своего дохода может

откладывать практически

каждый !!!

17. Как можно превратить скромную зарплату в миллионы

КАК МОЖНО ПРЕВРАТИТЬСКРОМНУЮ ЗАРПЛАТУ В

МИЛЛИОНЫ

18. На что способны Ваши деньги?

НА ЧТОСПОСОБНЫ

ВАШИ ДЕНЬГИ?

Если ежедневно

откладывать по

в годовых, то через 32 года

у вас будет капитал,

составляющий около

19. Если бы Вы не инвестировали таким образом, а просто откладывали деньги, то через 32 года Ваша сумма составляла бы 11 680$

ЕСЛИ БЫ ВЫ НЕИНВЕСТИРОВАЛИ ТАКИМ

ОБРАЗОМ, А ПРОСТО

ОТКЛАДЫВАЛИ ДЕНЬГИ,

ТО ЧЕРЕЗ 32 ГОДА ВАША

СУММА СОСТАВЛЯЛА БЫ

20. 1 000 000$ 11 680$

21. Сложный процент – это выдающееся изобретение человечества

СЛОЖНЫЙ ПРОЦЕНТ –ЭТО ВЫДАЮЩЕЕСЯ

ИЗОБРЕТЕНИЕ

ЧЕЛОВЕЧЕСТВА

22.

Как можно заработать$ 1 000 000 ?

18% годовых

$3

в день

18%

18%

18%

или

$1200

в год

$2500

в год

28 лет

25 лет

$13000

в год

$135000

в год

15 лет

5 лет

23. С чего начинается создание капитала?

С ЧЕГО НАЧИНАЕТСЯСОЗДАНИЕ КАПИТАЛА?

24. Создание капитала начинается с Личного финансового плана (ЛФП)

СОЗДАНИЕ КАПИТАЛАНАЧИНАЕТСЯ С ЛИЧНОГО

ФИНАНСОВОГО ПЛАНА (ЛФП)

25.

Личный финансовый план (ЛФП) – это метод,который помогает установить контроль над Вашим

бюджетом и выбрать приоритеты для Ваших

расходов.

Без контроля над бюджетом не может быть

инвестиций, а без инвестиций не может быть

финансового обеспечения Вашего будущего.

26.

ЛФП нужен для того, чтобы:- оценить

и

взять

под

контроль

сегодняшнюю финансовую ситуацию;

свою

- сделать в ней изменения, возможно необходимые

для достижения Ваших долгосрочных финансовых

целей.

27. Составление ЛФП состоит из 4 шагов:

СОСТАВЛЕНИЕ ЛФП СОСТОИТИЗ 4 ШАГОВ:

1 шаг – определить цель:

невозможно добраться до цели, хотя

бы не назвав её. Я хочу…

28. Долгосрочные финансовые цели:

ДОЛГОСРОЧНЫЕФИНАНСОВЫЕ ЦЕЛИ:

Пенсионное обеспечение для себя и членов

своей семьи

Улучшение жилищных условий (покупка большей

квартиры, квартиры для детей, загородного дома

или дома за рубежом)

Приобретение автомобиля

Создание накоплений на образование детей

Повышение

благосостояния

инвестирования

посредством

29. 2. Личные финансовые отчеты

2. ЛИЧНЫЕФИНАНСОВЫЕ ОТЧЕТЫ

- Анализ активов и пассивов.

- Анализ расходов и доходов.

30.

Активы – это то, чем Вы владеете :Квартира,

машина,

дача,

драгоценности,

банковские депозиты, авторские права.

Пассивы

–

это

ваши

обязательства:

банковский кредит, долги друзьям

или

родственникам, алименты, кварплата

31.

Активы могут бытьинвестиционными.

потребительскими или

У потребительских активов основная цель поддержание уровня жизни (телефон, телевизор,

машина и т.д.)

Особенность - необходимы в повседневной

жизни, но быстро теряет в стоимости.

32. Анализ активов (то , куда вложены деньги)

АНАЛИЗ АКТИВОВ(ТО , КУДА ВЛОЖЕНЫ ДЕНЬГИ)

Активы

Стоимость Ежегодный Доходность

,$

доход,$

,%

Дом

200 000

-

-

Квартира

Наличные деньги

80 000

5 000

4 800

-

6

-

Автомобиль

Депозит в банке

15 000

3 000

270

9

Страховые

программы

1 200

36

3

Страховые

программы

Золото

10 000

1 800

18

-

-

33. Обратите внимание :

ОБРАТИТЕ ВНИМАНИЕ :Активы не должны быть однотипными. Если все

состояние человека находится в его бизнесе, то это

неоправданный риск.

В

идеале,

состояние

должно

быть

диверсифицировано, то есть, разделено между

различными классами активов. Например, активы

могут быть низкодоходными (но безопасными),

среднедоходными и высокодоходными (но при этом

обычно волатильными и рискованными). Они могут

быть деноминированы в тенге , долларах и евро,

иметь отношение к различным отраслям.

34. Анализ обязательств (то, что Вы должны вернуть)

АНАЛИЗ ОБЯЗАТЕЛЬСТВ(ТО, ЧТО ВЫ ДОЛЖНЫ ВЕРНУТЬ)

Наименование Долга

Стоимость Ежегодные %

выплаты, $

долга, $

Ипотека

Автокредит

Долги знакомым

Потребительский

кредит

Итого обязательств

АКТИВ - ПАССИВЫ = ВАШ КАПИТАЛ (Ваша «стоимость»)

35.

3 шаг – корректировка целейв зависимости от Ваших

возможностей.

«Хотеть надо меньше» или «О, а я и могу

больше хотеть!»

36.

4 шаг. Что нужно сделатьчтобы достичь поставленных

целей?

Как реализовать и достичь…

37. Анализ доходов

АНАЛИЗ ДОХОДОВСтатьи доходов

Зарплата

Премии

Пенсия

Дивиденды по акциям

% по депозитам

Другие доходы

Итого доходов

38. Анализ расходов

АНАЛИЗ РАСХОДОВКоммунальные услуги

Аренда жилья

Телефон, связь

Продукты, еда

Лекарства, здоровье

Отдых и развлечения

Транспорт

Одежда

Прочие

Итого расходов

39. Денежный поток

ДЕНЕЖНЫЙ ПОТОКДоходы – Расходы = ?

Если «+», то есть резервы для

инвестирования

Если «-», то:

1. Экономия расходов

2. Поиск дополнительных доходов

Найдите финансовый резерв

и начните инвестировать!

40. Деньги на долгосрочные цели

ДЕНЬГИ НА ДОЛГОСРОЧНЫЕЦЕЛИ

Увеличение основного дохода (зарплаты)

Увеличение доходов от бизнеса

Увеличение доходов от уже имеющихся активов

(например, дохода от сдачи в аренду квартиры)

Реструктуризация долгов с целью уменьшения

выплат

Уменьшение текущих расходов

Найти источник дополнительного дохода

41. Причины, мешающие достижению долгосрочных финансовых целей

ПРИЧИНЫ, МЕШАЮЩИЕ ДОСТИЖЕНИЮДОЛГОСРОЧНЫХ ФИНАНСОВЫХ ЦЕЛЕЙ

Очевидные:

• Недостаточный основной доход (зарплата)

• Недостаточный доход от бизнеса

Не очевидные причины:

• Бесконтрольные и неоправданные текущие расходы

• Дорогой банковский кредит и неликвидированная задолженность

• Позднее начало процесса накопления средств

• Инвестирование средств,

поставленных целей

недостаточных

для

выполнения

• Неумелое инвестирование, приведшее к неоправданно низкой

доходности вложений или даже к потере части основных средств

• Нереалистично сформулированные долгосрочные финансовые

цели

42. Перечислите Ваши долгосрочные финансовые цели и укажите их примерную стоимость

ПЕРЕЧИСЛИТЕ ВАШИ ДОЛГОСРОЧНЫЕФИНАНСОВЫЕ ЦЕЛИ И УКАЖИТЕ ИХ

ПРИМЕРНУЮ СТОИМОСТЬ

Задание №1

43.

Что такое инвестиция?Для чего надо

инвестировать?

44.

Термин инвестиции происходит от латинскогослова "invest", что означает "вкладывать".

Инвестиции – это Ваши деньги, на которые вы

покупаете, что-либо, или запускаете деньги «в оборот»

с

целью

получения

полезного

социальноэкономического эффекта, то есть прибыли для себя в

том или ином виде.

Инвестирование - это эффективное вложение

капитала в ту или иную сферу хозяйственной

деятельности.

45.

Два основных вида инвестиций - Реальные иФинансовые.

Реальные инвестиции - это инвестирование на

рынках товаров имущества того или иного вида.

Основные

товары.

виды рынка: недвижимость, услуги,

Финансовые инвестиции: долгосрочное вложение

капитала независимо от вида и специфики рынка с

целью получения прибыли.

46.

ПЕРВОЕ и главное правило для того чтобы начатьчто либо сделать – это намерение.

Инвестиции не исключение.

Важно понимать, что даже маленькая сумма может

стать началом для инвестирования, а правильная

постановка задачи и действие по плану всегда

приведут к ожидаемому результату.

47.

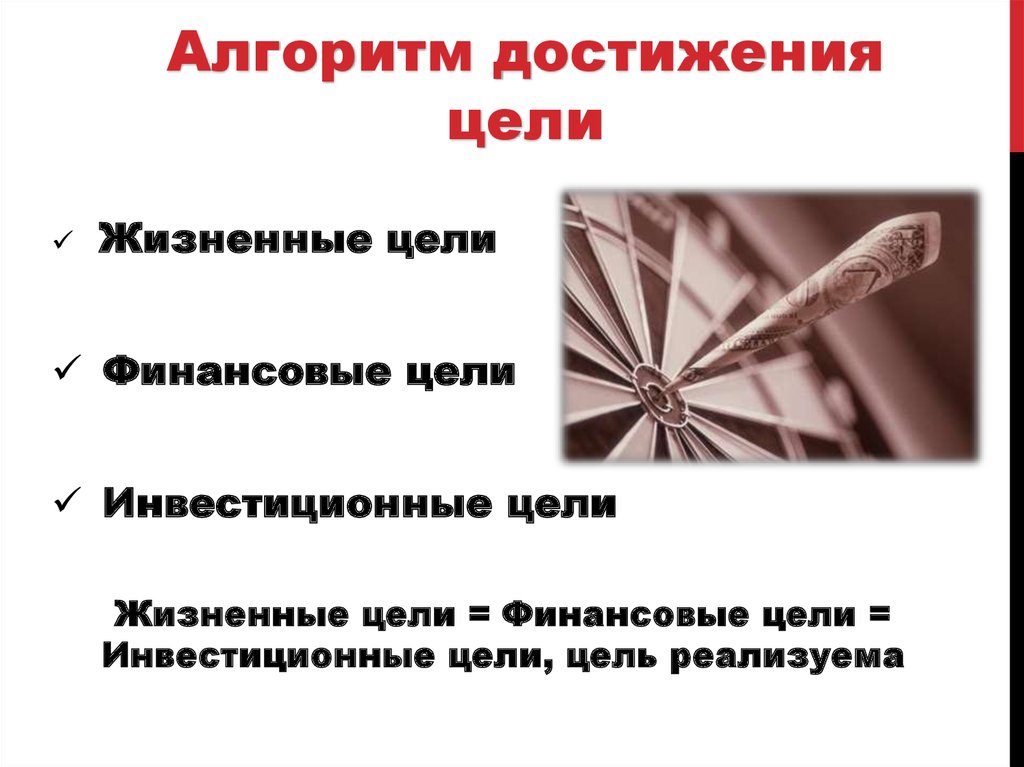

Алгоритм достиженияцели

Жизненные цели

Финансовые цели

Инвестиционные цели

Жизненные цели = Финансовые цели =

Инвестиционные цели, цель реализуема

48.

Цельлюбой

инвестиции

–

приумножить

имеющиеся средства, накопления, активы.

А конечная цель инвестирования – создание

такого объема инвестиций, который бы не требовал

пополнения и покрывал бы все ваши потребности в

деньгах.

Получается, что инвестиция – это беззаботная

старость или даже половина вашей жизни, это Ваше

будущее полное возможностей или как минимум

средства в достойному существованию.

Инвестирование – это наука и как

профессия или знание, оно требует обучения.

любая

49. Принцип Парето (Закон Парето). Правило 20/80

ПРИНЦИП ПАРЕТО (ЗАКОНПАРЕТО). ПРАВИЛО 20/80

Согласно правила Парето 20% наших действий

обеспечивает 80% результата, при этом остальные

80% действий обеспечивает 20% результата.

Правило 20/80 впервые открыл и сформулировал

итальянский

экономист

Вильфредо

Парето,

проводивший исследования в сфере распределения

доходов и материальных благ между жителями

Великобритании. Он установил, что 80% богатств

страны сосредоточена у 20% ее жителей, в то время

как остальные 20% богатств делят между собой

оставшиеся 80% жителей.

50.

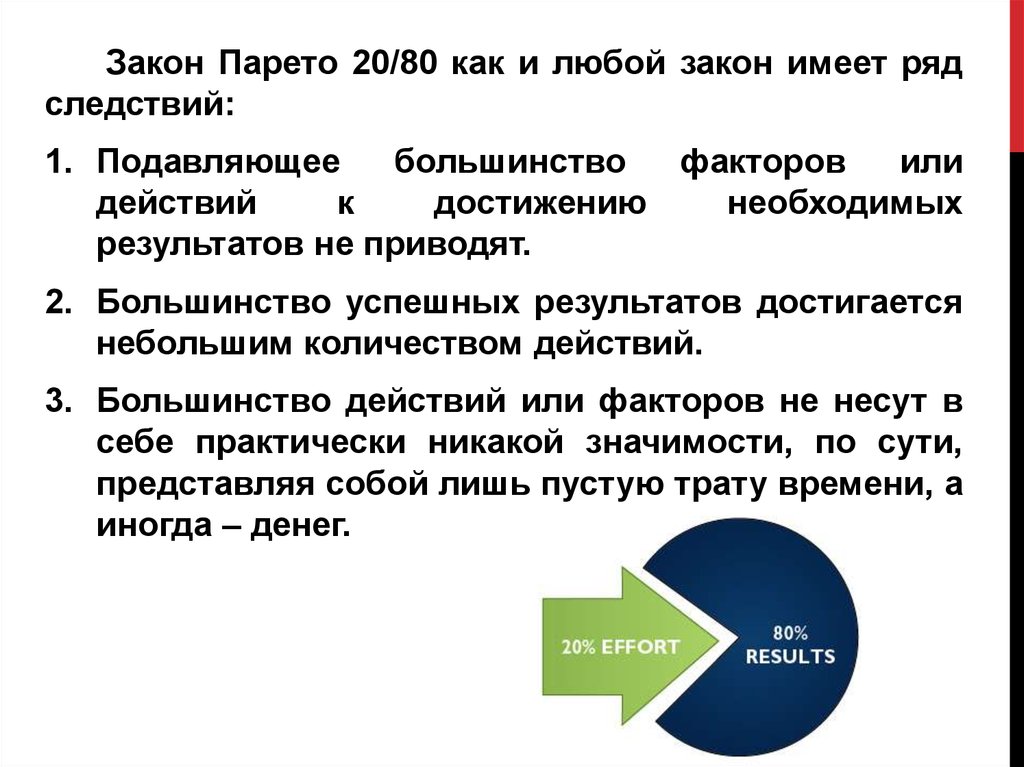

Закон Парето 20/80 как и любой закон имеет рядследствий:

1. Подавляющее

большинство

факторов

или

действий

к

достижению

необходимых

результатов не приводят.

2. Большинство успешных результатов достигается

небольшим количеством действий.

3. Большинство действий или факторов не несут в

себе практически никакой значимости, по сути,

представляя собой лишь пустую трату времени, а

иногда – денег.

51. Принцип парето в управлении финансами

ПРИНЦИП ПАРЕТО ВУПРАВЛЕНИИ ФИНАНСАМИ

При инвестировании только несущественное

часть капитала может принести основную прибыль.

Капитал,

не

приносящий

желаемый

доход,

необходимо перераспределять в те финансовые

инструменты, в которых он способен работать

максимально эффективно, но при этом не забывать

о диверсификации рисков.

Необходимо обратить внимание на те источники

дохода, которые приносят вам максимальный доход,

но не забывать диверсификации и управлении

риском.

52. Закон парето и экономия личных финансов

ЗАКОН ПАРЕТО И ЭКОНОМИЯЛИЧНЫХ ФИНАНСОВ

Только 20% вещей на которые вы расходуете

личный или семейный бюджет, имеют для вас

значимую важность, а без остальных 80% вполне

можно обойтись.

53. Финансовый домик

роскошь,хобби,

инвестиции в фондовый центр

Личные расходы

Пенсионный

Обучение

план

детей

Резервный

Недвижимость

фонд

Страхование жизни