Финансы

ФинансыПохожие презентации:

")

Финансы хозяйствующих субъектов

1.

ФИНАНСЫ ХОЗЯЙСТВУЮЩИХСУБЪЕКТОВ

ВЫПОЛНИЛ СТУДЕНТ

ГРУППЫ ГМУ03/19Б

МИРЗОЯН МГЕР

2.

ПОНЯТИЕ ФИНАНСОВ ПРЕДПРИЯТИЙ• ФИНАНСЫ ХОЗЯЙСТВУЮЩИХ СУБЪЕКТОВ (ПРЕДПРИЯТИЙ) – ЭТО

ОТНОСИТЕЛЬНО САМОСТОЯТЕЛЬНОЕ ЗВЕНО ФИНАНСОВ ГОСУДАРСТВА:

ИМЕННО В ЭТОМ ЗВЕНЕ ФОРМИРУЕТСЯ ОСНОВНАЯ ЧАСТЬ ДОХОДОВ,

КОТОРАЯ ЗАТЕМ ФОРМИРУЕТ ДОХОДЫ БЮДЖЕТОВ ВСЕХ УРОВНЕЙ, А

ТАКЖЕ ВНЕБЮДЖЕТНЫХ ФОНДОВ.

3.

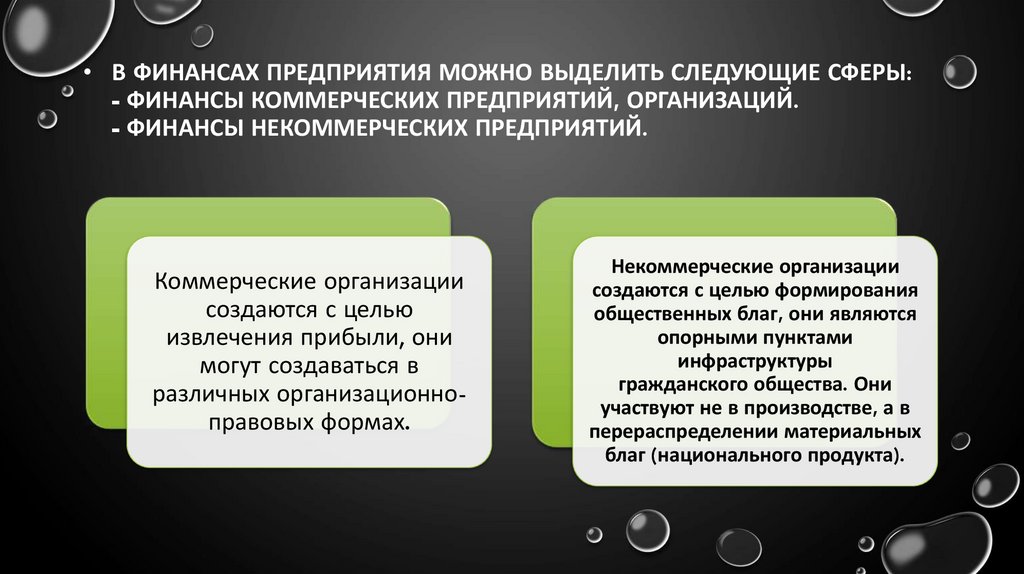

• В ФИНАНСАХ ПРЕДПРИЯТИЯ МОЖНО ВЫДЕЛИТЬ СЛЕДУЮЩИЕ СФЕРЫ:- ФИНАНСЫ КОММЕРЧЕСКИХ ПРЕДПРИЯТИЙ, ОРГАНИЗАЦИЙ.

- ФИНАНСЫ НЕКОММЕРЧЕСКИХ ПРЕДПРИЯТИЙ.

Коммерческие организации

создаются с целью

извлечения прибыли, они

могут создаваться в

различных организационноправовых формах.

Некоммерческие организации

создаются с целью формирования

общественных благ, они являются

опорными пунктами

инфраструктуры

гражданского общества. Они

участвуют не в производстве, а в

перераспределении материальных

благ (национального продукта).

4.

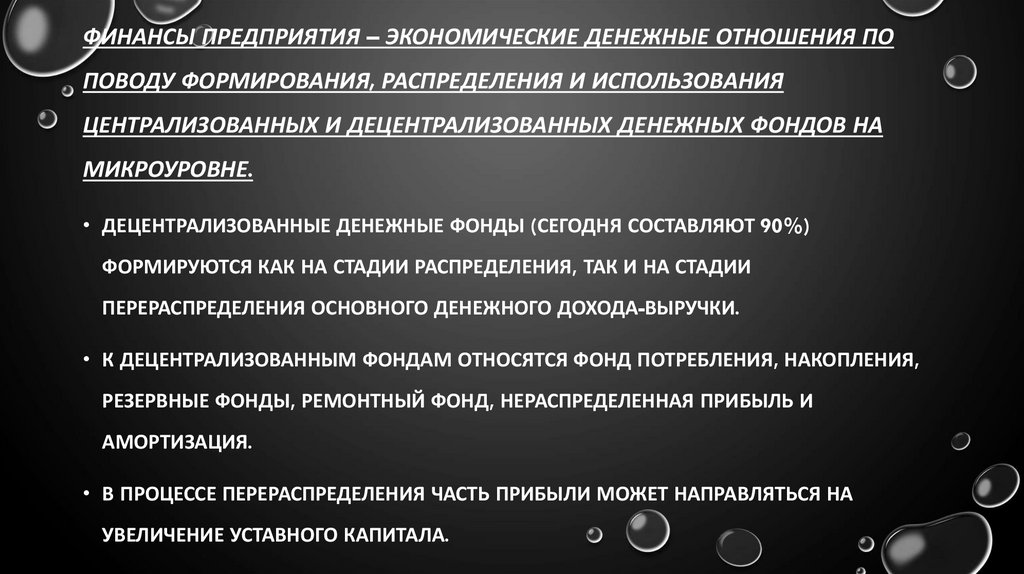

ФИНАНСЫ ПРЕДПРИЯТИЯ – ЭКОНОМИЧЕСКИЕ ДЕНЕЖНЫЕ ОТНОШЕНИЯ ПОПОВОДУ ФОРМИРОВАНИЯ, РАСПРЕДЕЛЕНИЯ И ИСПОЛЬЗОВАНИЯ

ЦЕНТРАЛИЗОВАННЫХ И ДЕЦЕНТРАЛИЗОВАННЫХ ДЕНЕЖНЫХ ФОНДОВ НА

МИКРОУРОВНЕ.

• ДЕЦЕНТРАЛИЗОВАННЫЕ ДЕНЕЖНЫЕ ФОНДЫ (СЕГОДНЯ СОСТАВЛЯЮТ 90%)

ФОРМИРУЮТСЯ КАК НА СТАДИИ РАСПРЕДЕЛЕНИЯ, ТАК И НА СТАДИИ

ПЕРЕРАСПРЕДЕЛЕНИЯ ОСНОВНОГО ДЕНЕЖНОГО ДОХОДА-ВЫРУЧКИ.

• К ДЕЦЕНТРАЛИЗОВАННЫМ ФОНДАМ ОТНОСЯТСЯ ФОНД ПОТРЕБЛЕНИЯ, НАКОПЛЕНИЯ,

РЕЗЕРВНЫЕ ФОНДЫ, РЕМОНТНЫЙ ФОНД, НЕРАСПРЕДЕЛЕННАЯ ПРИБЫЛЬ И

АМОРТИЗАЦИЯ.

• В ПРОЦЕССЕ ПЕРЕРАСПРЕДЕЛЕНИЯ ЧАСТЬ ПРИБЫЛИ МОЖЕТ НАПРАВЛЯТЬСЯ НА

УВЕЛИЧЕНИЕ УСТАВНОГО КАПИТАЛА.

5.

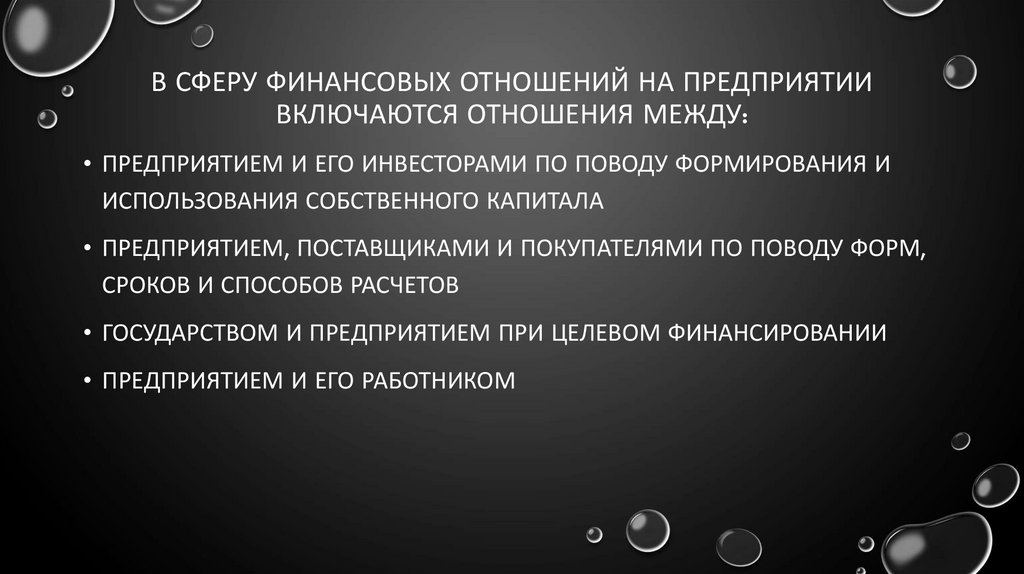

В СФЕРУ ФИНАНСОВЫХ ОТНОШЕНИЙ НА ПРЕДПРИЯТИИВКЛЮЧАЮТСЯ ОТНОШЕНИЯ МЕЖДУ:

• ПРЕДПРИЯТИЕМ И ЕГО ИНВЕСТОРАМИ ПО ПОВОДУ ФОРМИРОВАНИЯ И

ИСПОЛЬЗОВАНИЯ СОБСТВЕННОГО КАПИТАЛА

• ПРЕДПРИЯТИЕМ, ПОСТАВЩИКАМИ И ПОКУПАТЕЛЯМИ ПО ПОВОДУ ФОРМ,

СРОКОВ И СПОСОБОВ РАСЧЕТОВ

• ГОСУДАРСТВОМ И ПРЕДПРИЯТИЕМ ПРИ ЦЕЛЕВОМ ФИНАНСИРОВАНИИ

• ПРЕДПРИЯТИЕМ И ЕГО РАБОТНИКОМ

6.

УПРАВЛЕНИЕ ФИНАНСАМИ, ФИНАНСОВЫЙМЕНЕДЖМЕНТ.

• ФИНАНСОВЫЙ МЕНЕДЖМЕНТ ПРЕДСТАВЛЯЕТ СОБОЙ СИСТЕМУ

ОПТИМАЛЬНОГО УПРАВЛЕНИЯ ДЕНЕЖНЫМИ ПОТОКАМИ, КОТОРЫЕ

ВОЗНИКАЮТ В ПРОЦЕССЕ ОСУЩЕСТВЛЕНИЯ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ

ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ С ЦЕЛЬЮ ДОСТИЖЕНИЯ ПОСТАВЛЕННЫХ

ПРОИЗВОДСТВЕННЫХ ЦЕЛЕЙ И ЗАДАЧ И МАКСИМИЗАЦИИ ПОЛУЧАЕМОЙ

ПРИБЫЛИ.

• ТАКИМ ОБРАЗОМ ФИНАНСОВЫЙ МЕНЕДЖМЕНТ ДАЕТ ПРЕДСТАВЛЕНИЕ О ТОМ,

ЧТО КРУГООБОРОТ КАПИТАЛА НА ПРЕДПРИЯТИИ С ФИНАНСОВОЙ ТОЧКИ

ЗРЕНИЯ ПРЕДСТАВЛЯЕТ СОБОЙ ДЕНЕЖНЫЙ ПОТОК, КОТОРЫЙ СОСТОИТ ИЗ 3-Х

ГРУПП ПОТОКОВ.

7.

ДЕНЕЖНЫЕ ПОТОКИ НА ПРЕДПРИЯТИИ КЛАССИФИЦИРУЮТСЯ ПОВИДУ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ С КОТОРЫМИ ОНИ СВЯЗАНЫ:

1. ДЕНЕЖНЫЙ ПОТОК ТЕКУЩЕЙ ДЕЯТЕЛЬНОСТИ

2. ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ, СВЯЗАННАЯ С

ДВИЖЕНИЕМ ОСНОВНЫХ ФОНДОВ

3. ДЕНЕЖНЫЙ ПОТОК ПО ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ,

СВЯЗАННЫЙ С ФИНАНСИРОВАНИЕМ

8.

КОНКРЕТНАЯ СТРУКТУРА ФИНАНСОВОЙ СЛУЖБЫ ЗАВИСИТ ОТ ОРГАНИЗАЦИОННО-ПРАВОВОЙФОРМЫ ХОЗЯЙСТВУЮЩЕГО СУБЪЕКТА, ЕГО РАЗМЕРОВ, ОБЪЕМА ПРОИЗВОДСТВА, ВЕЛИЧИНЫ

ОБОРОТА НАЛИЧНЫХ И БЕЗНАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ.

ФИНАНСОВЫЕ СЛУЖБЫ ОСУЩЕСТВЛЯЮТ ОСНОВНЫЕ ФУНКЦИИ:

1.

РАЗРАБОТКА И ИСПОЛНЕНИЕ БИЗНЕС-ПЛАНА.

2.

УПРАВЛЕНИЕ ДЕНЕЖНЫМИ ПОТОКАМИ

3.

РАЗРАБОТКА ФИНАНСОВОЙ ПРОГРАММ РАЗВИТИЯ ХОЗЯЙСТВУЮЩЕГО СУБЪЕКТА.

4.

РАЗРАБОТКА ВАЛЮТНОЙ ПОЛИТИКИ В УСЛОВИЯХ СИСТЕМАТИЧЕСКИ МЕНЯЮЩЕЙСЯ

СИТУАЦИИ СООТНОШЕНИЯ КУРСОВ ОСНОВНЫХ МИРОВЫХ ВАЛЮТ.

5.

ФИНАНСОВОЕ ПЛАНИРОВАНИЕ И ПРОГНОЗИРОВАНИЕ.

6.

АНАЛИЗ РЕЗУЛЬТАТОВ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ.

9.

КОНКРЕТНАЯ СТРУКТУРА ФИНАНСОВОЙ СЛУЖБЫ ЗАВИСИТ ОТОРГАНИЗАЦИОННО-ПРАВОВОЙ ФОРМЫ ХОЗЯЙСТВУЮЩЕГО СУБЪЕКТА, ЕГО

РАЗМЕРОВ, ОБЪЕМА ПРОИЗВОДСТВА, ВЕЛИЧИНЫ ОБОРОТА НАЛИЧНЫХ И

БЕЗНАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ.

10.

ТЕКУЩИЕ ЦЕЛИ ФИНАНСОВОГО МЕНЕДЖМЕНТА(ЗАДАЧИ):

• ОБЕСПЕЧЕНИЕ СБАЛАНСИРОВАННОСТИ ПОСТУПЛЕНИЯ ДЕНЕЖНЫХ

СРЕДСТВ (ПЛАТЕЖЕСПОСОБНОСТИ И ЛИКВИДНОСТИ П/П), ОБЕСПЕЧЕНИЕ

ДОСТАТОЧНОГО УРОВНЯ РЕНТАБЕЛЬНОСТИ И ПРОДАЖ ЗА СЧЕТ

ГИБКОЙ ЦЕНОВОЙ ПОЛИТИКИ.

• ИЗБЕЖАНИЕ БАНКРОТСТВА И КРУПНЫХ ФИНАНСОВЫХ НЕУДАЧ.

11.

ОБЕСПЕЧЕНИЕ ПРЕДПРИЯТИЯ ФИНАНСОВЫМИ РЕСУРСАМИ.• НА КАЖДОМ ПРЕДПРИЯТИИ ЕСТЬ СВОИ ФИНАНСОВЫЕ ИСТОЧНИКИ,

КОТОРЫЕ ОНО ИСПОЛЬЗУЕТ ДЛЯ УСПЕШНОЙ ХОЗЯЙСТВЕННОЙ

ДЕЯТЕЛЬНОСТИ.

• ИСТОЧНИКИ БЫВАЮТ СОБСТВЕННЫЕ И ЗАЕМНЫЕ (ПРИВЛЕЧЕННЫЕ).

• ОНИ ДЕЛЯТСЯ НА ДОЛГОСРОЧНЫЕ И КРАТКОСРОЧНЫЕ.

12.

СОБСТВЕННЫЕ ИСТОЧНИКИ• ДОЛГОСРОЧНЫЕ :

• КРАТКОСРОЧНЫЕ :

ВКЛАДЫ УЧРЕДИТЕЛЕЙ;

КРАТКОСРОЧНАЯ КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ

ФОНДЫ НАКОПЛЕНИЯ;

РЕЗЕРВНЫЕ ФОНДЫ;

НЕРАСПРЕДЕЛЕННЫЙ

ОСТАТОК ПРИБЫЛИ.

ПЕРЕД ПОСТАВЩИКАМИ, ПОДРЯДЧИКАМИ,

РАБОТНИКАМИ, БЮДЖЕТНЫМИ И ВНЕБЮДЖЕТНЫМИ

ФОНДАМИ. ЭТОТ ИСТОЧНИК ПРИРАВНИВАЕТСЯ К

СОБСТВЕННЫМ ДО ТОГО МОМЕНТА ПОКА НЕ

НАЧИНАЮТСЯ ПЕНИ, ШТРАФЫ, ТОГДА ОНИ СТАНОВЯТСЯ

ПЛАТНЫМИ.

13.

ЗАЕМНЫЕ (ПРИВЛЕЧЕННЫЕ) ИСТОЧНИКИ• ДОЛГОСРОЧНЫЕ :

КРЕДИТЫ БАНКОВ;

ГОСУДАРСТВЕННЫЕ КРЕДИТЫ

(БЮДЖЕТНЫЕ, ЦЕЛЕВЫЕ ССУДЫ)

• КРАТКОСРОЧНЫЕ :

КРАТКОСРОЧНЫЕ КРЕДИТЫ БАНКОВ, ДРУГИХ

ЮРИДИЧЕСКИХ ЛИЦ;

ПРОСРОЧЕННАЯ КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ;

ЗАЙМЫ ОТ ДРУГИХ

ЮРИДИЧЕСКИХ ЛИЦ;

ПРОДАЖА И ПОКУПКА КРАТКОСРОЧНЫХ ЦЕННЫХ

БУМАГ;

ВЫПУСК ОБЛИГАЦИЙ;

ФАКТОРИНГ (КОМПЛЕКС УСЛУГ ДЛЯ ПРЕДПРИЯТИЯ,

ТОРГУЮЩЕГО НА УСЛОВИЯХ ОТСРОЧКИ ПЛАТЕЖА).

ЛИЗИНГ.

14.

ПРИ ПРИНЯТИИ РЕШЕНИЯ О ВЫБОРЕ ИСТОЧНИКАФИНАНСОВЫЙ МЕНЕДЖЕР ПРИНИМАЕТ ВО ВНИМАНИЕ

СЛЕДУЮЩИЕ ФАКТОРЫ:

СТЕПЕНЬ ДОСТУПНОСТИ ИСТОЧНИКА;

СТОИМОСТЬ (ЦЕНА) ЭТОГО ИСТОЧНИКА, ВЫРАЖЕННАЯ В ВИДЕ %-ОЙ СТАВКИ,

СТОИМОСТИ ЭМИССИИ И РАСПРОСТРАНЕНИЯ ЦЕННЫХ БУМАГ И Т.Д.;

ОЦЕНКА ВЕЛИЧИНЫ РИСКА, СВЯЗАННОГО С ПРИВЛЕЧЕНИЕМ СРЕДСТВ ИЗ ТОГО, ИЛИ

ИНОГО ИСТОЧНИКА (РИСК %-ОЙ СТАВКИ, НЕВОЗВРАТА ДОЛГА, ПОТЕРИ ФИНАНСОВОЙ

УСТОЙЧИВОСТИ, РАЗМЫВАНИЕ АКЦИЙ);

ЭФФЕКТИВНОЕ РАСПРЕДЕЛЕНИЕ ФИНАНСОВЫХ РЕСУРСОВ (ИНВЕСТИЦИОННАЯ ПОЛИТИКА

ПРЕДПРИЯТИЯ И УПРАВЛЕНИЯ АКТИВАМИ ПРЕДПРИЯТИЯ) ДЛЯ ЭТОГО НАДО:

15.

ЧТО ДОЛЖЕН УМЕТЬ ФИНАНСОВЫЙ МЕНЕДЖЕР• УМЕТЬ СФОРМИРОВАТЬ ЭФФЕКТИВНЫЙ ИНВЕСТИЦИОННЫЙ ПОРТФЕЛЬ ИЗ РЕАЛЬНЫХ И

ФИНАНСОВЫХ ИНВЕСТИЦИЙ;

• ЗНАТЬ ОСНОВНЫЕ ХАРАКТЕРИСТИКИ ЦЕННЫХ БУМАГ (ДОХОДНОСТЬ, РИСКОВАННОСТЬ);

• УМЕТЬ ОЦЕНИВАТЬ ФИНАНСОВУЮ ЭФФЕКТИВНОСТЬ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ;

• УПРАВЛЯТЬ ОБОРОТНЫМ КАПИТАЛОМ (МАКСИМАЛЬНО УВЕЛИЧИТЬ ЕГО

ОБОРАЧИВАЕМОСТЬ)

• УМЕТЬ ОПРЕДЕЛЯТЬ ВЕЛИЧИНУ ЗАПАСА ОБОРОТНЫХ СРЕДСТВ;

• УПРАВЛЯТЬ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ В ПЛАНЕ ЕЕ СОКРАЩЕНИЯ.