")

")

")

Финансы

ФинансыПохожие презентации:

")

Основные положения проекта Программы повышения эффективности бюджетных расходов

1.

Семинар «Подготовка и реализация Программы повышенияэффективности бюджетных расходов на период до 2012 года»

Московская область, 26-27 февраля

Основные положения проекта

Программы повышения эффективности

бюджетных расходов на период до 2012

года

Директор Департамента бюджетной

политики и методологии

Минфина России А.М.Лавров

2. Критерии эффективности

Цели (конечныерезультаты)

Непосредственные

результаты

Частный сектор

Однозначны

(прибыль)

Госсектор

Политический выбор

Однозначны

Вариантны

(рост реализации,

снижение издержек)

Измеримость

Высокая

Низкая

Зависимость

результатов от ресурсов

Высокая

Низкая

Интеграция финансовых

и других инструментов

Высокая

Зависит от

организации

деятельности

3. БАЗОВЫЕ УСЛОВИЯ РОСТА ЭФФЕКТИВНОСТИ - ЖЕСТКИЕ БЮДЖЕТНЫЕ ОГРАНИЧЕНИЯ

3БАЗОВЫЕ УСЛОВИЯ РОСТА ЭФФЕКТИВНОСТИ

- ЖЕСТКИЕ БЮДЖЕТНЫЕ ОГРАНИЧЕНИЯ

1. Консервативные прогнозы, ограничение дефицита,

2. Фискальные правила, бюджетная дисциплина,

3. Удлинение горизонта планирования,

4. Среднесрочные потолки для политических направлений

(Министерств),

5. Учет действующих расходных обязательств,

6. Конкурентность принимаемых обязательств,

7. Кассовое прогнозирование

4.

4КОНЦЕПЦИЯ ПРОГРАММЫ

Структурная

эффективность

Макро

уровни

подотчетность

прозрачность

Мезо

микро

обоснованность

образование

здравоохранени

е

Операционная

эффективность

ДЦП

отрасли

инструменты

механизмы

процедуры

…

Информационная

эффективность

централизация

технологичность

доступность

управляемость

Функциональная

эффективность

5. Долгосрочные целевые программы (ДЦП)

5Долгосрочные целевые программы (ДЦП)

КОНЦЕПЦИЯ ДОЛГОСРОЧНОГО

РАЗВИТИЯ (КДР-2020)

Министерство

ДЦП 1

1.

2.

Цели, конечные результаты

Норматино-правовое регулирование

- контроль,

-лицензирование,

-тарифы

-налоговые льготы и т.д

3.

4.

5.

ФЦП

ВЦП

Министерство

ВЦП

ВЦП

Ведомство 1

ВЦП

2

6.

вытекают из стратегии развития и

являются

инструментом

достижения ее целей;

охватывают

всю

деятельность

Правительства по достижению

цели;

объединяют

все

инструменты

политики

(регулирование,

бюджетные расходы)

включают

ведомственные

целевые программы (ВЦП) –

строки бюджета (может включать

ФЦП)

реализуется

ответственным

министерством,

могут

быть

«соисполнители», отвечающие за

свои ВЦП

федеральные,

региональные

и

муниципальные ДЦП увязаны друг

с другом

6. СТРУКТУРНАЯ ЭФФЕКТИВНОСТЬ: РАЗГРАНИЧЕНИЕ РАСХОДНЫХ ОБЯЗАТЕЛЬСТВА

6СТРУКТУРНАЯ ЭФФЕКТИВНОСТЬ:

РАЗГРАНИЧЕНИЕ РАСХОДНЫХ ОБЯЗАТЕЛЬСТВА

1. Ликвидация «необеспеченных мандатов»

Финансовое обеспечение милиции?

Отдельные социальные льготы,

…

2. Расширение собственных полномочий субъектов РФ

Сокращение делегирования полномочий РФ,

Социальная защита населения,

Использование природных ресурсов,

Профессиональное образование…

Приоритетные национальные проекты?

Консолидация субсидий в рамках ДЦП

7.

7Структурная эффективность: бюджет и бюджетный процесс

– восстановление трехлетнего бюджета с уточнением

горизонта

планирования

(в

зависимости

от

типа

расходного обязательства);

– переход к программному бюджету;

– классификация расходов;

– реформирование

контроля.

государственного

финансового

8. Переход к программному бюджету

• ДЦП и входящие в их состав ВЦП (ФЦП) охватывают большуюрасходов бюджета;

• Основа – 1) КДР-2020 и ОНДП 2) ДРОНД 3) ОБАСы

• На 2011-2013 годы – аналитически (приложение к пояснительной

записке)

• С бюджета на 2012-2014 гг. – утверждение приложением к закону

(другие разрезы – аналитически)

• Исполнение бюджета – в действующем порядке (СБР – БР – ЛБО)

• Финансовая и нефинансовая отчетность

• Сохраняется (развивается) принцип организации

процесса на основе расходных обязательств

бюджетного

9. Принципы формирования ДЦП

• Каждое министерство имеет как минимум 1 ДЦП;• Каждый ГРБС имеет как минимум 1 ВЦП

• В состав ДЦП входят:

- ВЦП министерства;

- ВЦП подведомственных служб (агентств)

• В состав ДЦП могут входить:

- ФЦП, по которым министерство (служба) являются

заказчиком-координатором;

- ВЦП служб, сфера деятельности которой регулируется

министерством

• ФЦП могут быть преобразованы в ДЦП

10. Изменения в классификации расходов

• Субвенции и субсидии – в функциональныеразделы

• Укрупнение целевых статей расходов и их

приближение к формату ВЦП

• Унификация видов расходов (типы ассигнований)

11. РЕФОРМИРОВАНИЕ ГОСУДАРСТВЕННОГО ФИНАНСОВОГО КОНТРОЛЯ

11РЕФОРМИРОВАНИЕ ГОСУДАРСТВЕННОГО

ФИНАНСОВОГО КОНТРОЛЯ

- Бюджетный контроль (предварительный и последующий) и

бюджетный

аудит

(законности,

отчетности

и

эффективности);

- Разграничение форм и методов контроля;

- Новая задача – контроль за достоверностью отчетности о

непосредственных результатах использования бюджетных

ассигнований (ВЦП, госзаданий)

- Перенос акцента на контроль за участниками бюджетного

процесса;

- Меры бюджетной (Бюджетный кодекс) и административной

(КоАП) ответственности

12.

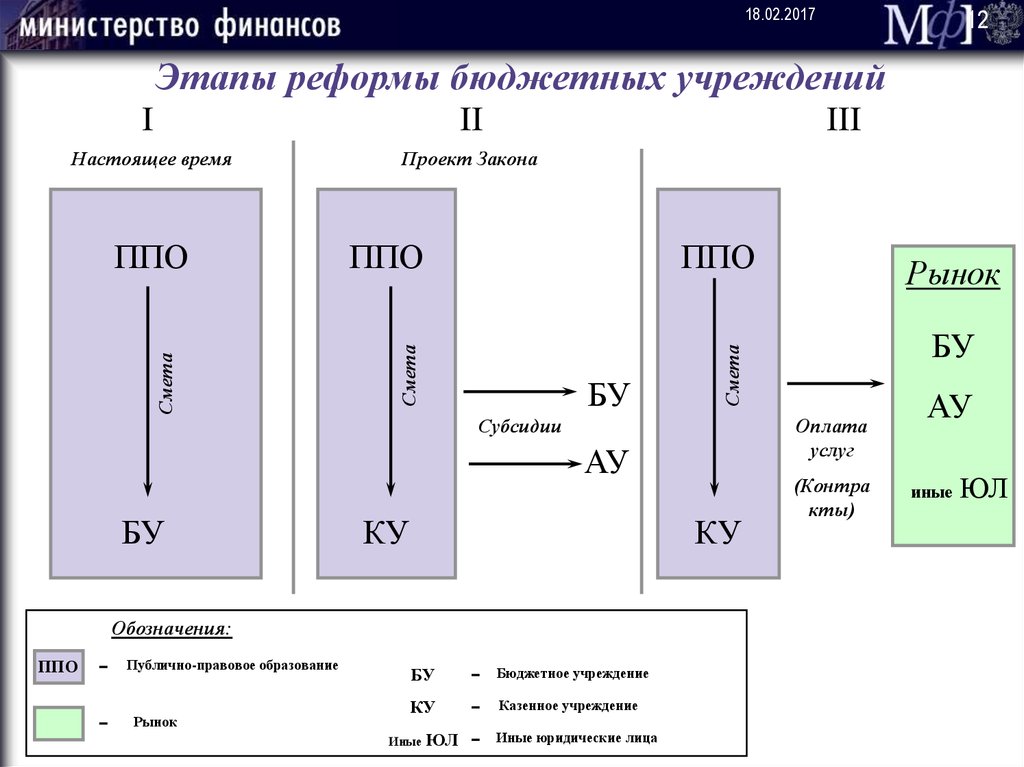

18.02.201712

Этапы реформы бюджетных учреждений

I

II

Настоящее время

Проект Закона

ППО

БУ

Субсидии

КУ

КУ

Обозначения:

ППО

Публично-правовое образование

Рынок

БУ

Бюджетное учреждение

КУ

Казенное учреждение

Иные

ЮЛ

Иные юридические лица

БУ

Оплата

услуг

АУ

БУ

Рынок

Смета

ППО

Смета

Смета

ППО

III

(Контра

кты)

АУ

иные

ЮЛ

13.

Государственные (муниципальные) учреждения:бюджетные учреждения –

получатели бюджетных средств

автономные учреждения –

получатели субсидий

участники

бюджетного процесса

не являются участниками

бюджетного процесса

Государственные (муниципальные) учреждения:

казенные

учреждения

участники

бюджетного процесса

≠

бюджетные

учреждения

≈

автономные

учреждения

не являются участниками

бюджетного процесса

14. БАЗОВАЯ ФОРМУЛА РАСЧЕТА ЗАТРАТ НА ОКАЗАНИЕ ГОСУДАРСТВЕННОЙ УСЛУГИ (приказ Минфина России от 22.10.2009 № 105н)

Р Ni

гу

i

очр

* ki

Nочр – норматив затрат на оказание единицы государственной услуги ФОИВ (ФБУ)

на соответствующий финансовый год;

ki – количество единиц оказания одной государственной услуги в соответствующем

финансовом году.

МЕТОДЫ РАСЧЕТА НОРМАТИВА

ЗАТРАТ НА ОКАЗАНИЕ ЕДИНИЦЫ ГОСУДАРСТВЕННОЙ УСЛУГИ

нормативный

структурный

да

да

нет

нет

экспертный

да

СЛАЙД 14

15. Развитие нормативов – стратегия ГРБС

НОРМАТИВЫфинансового обеспечения

государственных заданий

Индивидуальные

Региональные

коэффициенты

Групповые

нормативы

Прогресс

Поправочные коэффициенты

Формульные

16. Функциональная и операционная эффективность

1. Функциональная эффективность – по отраслям(сферам деятельности), предложения ФОИВ

2. Операционная эффективность:

- закупки (планирование по ДЦП-ВЦП, планы закупок,

типовые контракты)

- финансовый менеджмент (типовой план,

мониторинг)

- внутренний контроль

17. Информационная среда управления государственными финансами

17Информационная среда управления государственными финансами

ЕДИНАЯ ИНФОРМАЦИОННАЯ СИСТЕМА

УПРАВЛЕНИЯ ГОСУДАРСТВЕННЫМИ ФИНАНСАМИ

общероссийский единый портал в сети Интернет

система электронного документооборота

информационная инфраструктура

ИНФОРМАЦИОННОТЕХНОЛОГИЧЕСКАЯ

ИНФРАСТРУКТУРА

ФЕДЕРАЛЬНОГО

КАЗНАЧЕЙСТВА

ОХВАТ КЛИЕНТОВ

казенные учреждения, бюджетные учреждения

госкомпании, госкорпорации

ГУПы (ФГУПы, МУПы)

АО с государственным (муниципальным) участием

ОПЕРАТИВНОСТЬ

ПРОЗРАЧНОСТЬ

ДОСТОВЕРНОСТЬ

ЭФФЕКТИВНОСТЬ

УДОВЛЕТВОРЕННОСТЬ

ОБЩЕСТВА

планирование

исполнение

управление, контроль

отчетность

оценка результатов

18. Основные нормативные правовые акты первого этапа (2010 год)

• Законопроект о совершенствовании правового статусагосударственных и муниципальных (+ более 90 актов

Правительства)

• Поправки в Бюджетный кодекс РФ по вопросам бюджетной

классификации и программного бюджета (+ акты

Правительства)

• Поправки в Бюджетный кодекс РФ и КоАП по вопросам

финансового контроля и мерам ответственности (+ акты

Правительства)

• Порядок разработки, реализации и оценки эффективности

ДЦП и ВЦП (+ формирование системы ДЦП и ВЦП)

• Планы повышения качества финансового менеджмента