Финансы

ФинансыПохожие презентации:

Государственное налогообложение

1.

НалогообложениеНалогообложение — это

закрепленная действующим

законодательством процедура

установления, взимания и уплаты

налогов и сборов, включающая в

себя определение видов, величин и

ставок налоговых платежей,

порядок их уплаты различными

субъектами.

1

2.

История налогообложения,пожалуй, не менее древняя,

чем история самого

человечества. И какие только

налоги не придумывало

государство! Порой

доходило до весьма

экстравагантных и курьезных

способов взимания денег у

населения. Например, в

СССР в свое время был

широко известен «налог на

бездетность», который

обязаны были выплачивать

холостяки и бездетные

супружеские пары. А в

Республике Гвинея до сих

пор взимают налог на мир…

3.

Фома Аквинский• «Налог есть

дозволенная

законом

форма

грабежа»

4.

Монтескье• «Налог – это часть,

которую отдает

каждый гражданин

из своего

имущества, чтобы

получить охрану

остальной части

или пользоваться

ею с большим

удовольствием».

5.

Адам Смит• «Для тех, кто налоги

выплачивает, это

признак не рабства, а

свободы». Т. е.

каждый обязан

государству часть

собственности, но не

более, чем

определено Законом.

Вся остальная

собственность –

остается у частного

лица.

6.

Налог на воробьев• Германия, 18 век. Каждый

землевладелец ежегодно

был обязан убивать на

своей земле не менее 12

воробьев, предоставив для

отчета тушки убитых птах и

за это получали по 6

крейцаров. Если убитых

птиц было меньше или

вообще не было, взимался

налог в 12 крейцаров.

Стала процветать

подпольная торговля

птичками и любой

желающий всегда мог

купить 12 мертвых

воробьев за 6 крейцаров.

7.

Налог на туалеты• Именно этот налог спровоцировал появление

выражения "деньги не пахнут". Ввел такой налог

римский император Веспесиан, правивший в 70-х

годах нашей эры. После введения этого налога

императора упрекнул собственный сын, который

был против подобного налога. Но Веспесиан взял

деньги, которые были "заработаны" этим налогом,

и поднес их к носу сына. Как думаете, что он

произнес при этом? Да-да, "деньги не пахнут". И

действительно, римляне настолько привыкли к

мраморным общественным туалетам, что

продолжали туда ходить и платить за это деньги.

8.

Налог на тень• Венеция, 1993 год.

Этим налогом

облагаются все

заведения Венеции,

которые тем или иным

образом отбрасывают

на улицы города тень.

Поскольку нет таких

магазинчиков, баров и

ресторанов, которые

бы не «отеняли» город,

поэтому казна Венеции

всегда полна благодаря

этому налогу.

9.

Налог на трусость• Введен в 1113 г. в

Англии. Обязывал

военнообязанного

гражданина, не

желавшего идти на

войну, сделать выплату

в казну. В 1199 г. на

престол взошел Иоанн

Безземельный,

который поднял сумму

налога на 300%, взимая

его со всех рыцарей в

мирное время. Этот

налог просуществовал

без малого триста лет.

10.

Гипсовыи” налог• В Австрии его обязаны

выплачивать

горнолыжники при

каждом спуске с горы.

Собранные средства идут

на лечение тех же самых

горнолыжников, которые

в результате неудачного

спуска получили травму.

Кстати, в австрийских

Альпах каждый год

получают травмы около

150 тыс. лыжников.

11.

Законодательство РФ о налогах и сборах1 января 1999 года вступила в действие первая часть Налогового

кодекса Российской Федерации , который призван урегулировать

отношения в сфере отечественного налогообложения.

Первая часть Кодекса, устанавливая основные принципы

российского налогового права, раскрывает правовую концепцию

налоговых отношений в России, а уровень налогового бремени, то

есть экономическое содержание налоговых правоотношений,

определяется во второй, специальной части Налогового кодекса.

Налоговый кодекс – это федеральный закон с высокой степенью

систематизации. Он представляет собой своеобразную налоговую

конституцию и кроме того позволяет обеспечить внутреннюю

согласованность, целостность, системность и полноту правового

регулирования налоговых отношений.

12.

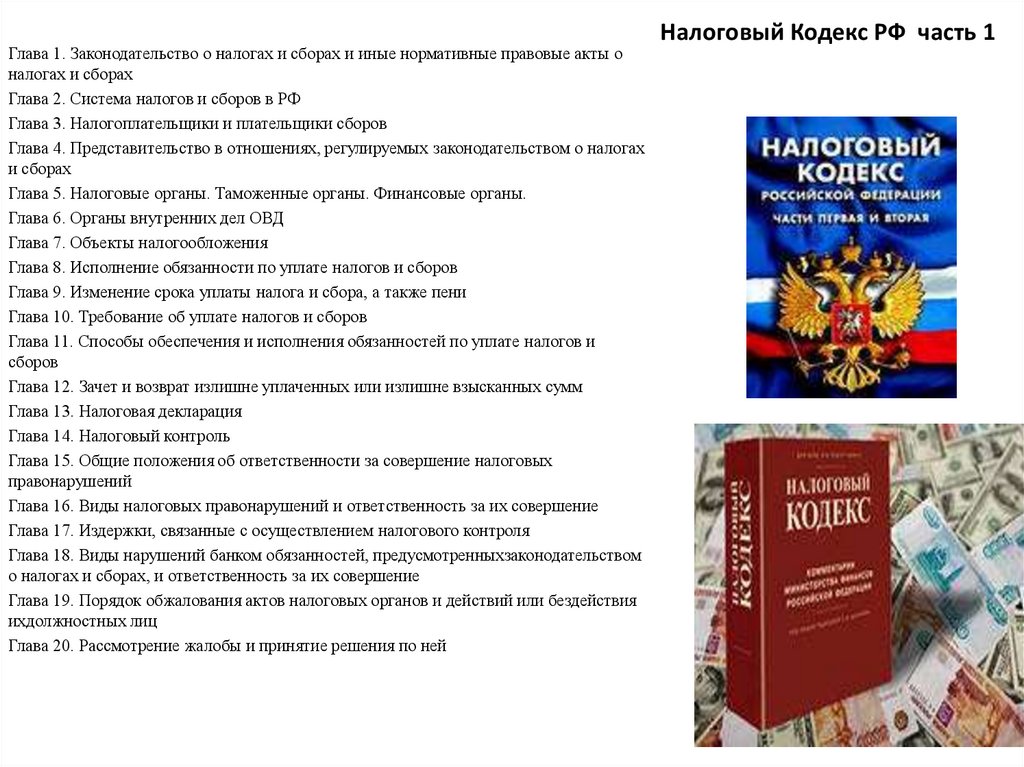

Глава 1. Законодательство о налогах и сборах и иные нормативные правовые акты оналогах и сборах

Глава 2. Система налогов и сборов в РФ

Глава 3. Налогоплательщики и плательщики сборов

Глава 4. Представительство в отношениях, регулируемых законодательством о налогах

и сборах

Глава 5. Налоговые органы. Таможенные органы. Финансовые органы.

Глава 6. Органы внутренних дел ОВД

Глава 7. Объекты налогообложения

Глава 8. Исполнение обязанности по уплате налогов и сборов

Глава 9. Изменение срока уплаты налога и сбора, а также пени

Глава 10. Требование об уплате налогов и сборов

Глава 11. Способы обеспечения и исполнения обязанностей по уплате налогов и

сборов

Глава 12. Зачет и возврат излишне уплаченных или излишне взысканных сумм

Глава 13. Налоговая декларация

Глава 14. Налоговый контроль

Глава 15. Общие положения об ответственности за совершение налоговых

правонарушений

Глава 16. Виды налоговых правонарушений и ответственность за их совершение

Глава 17. Издержки, связанные с осуществлением налогового контроля

Глава 18. Виды нарушений банком обязанностей, предусмотренныхзаконодательством

о налогах и сборах, и ответственность за их совершение

Глава 19. Порядок обжалования актов налоговых органов и действий или бездействия

ихдолжностных лиц

Глава 20. Рассмотрение жалобы и принятие решения по ней

Налоговый Кодекс РФ часть 1

13.

Глава 21. Налог на добавленную стоимость НДСГлава 22. Акцизы

Глава 23. Налог на доходы физических лиц

Глава 24. ЕСН Утратила силу.

Глава 25. Налог на прибыль организаций

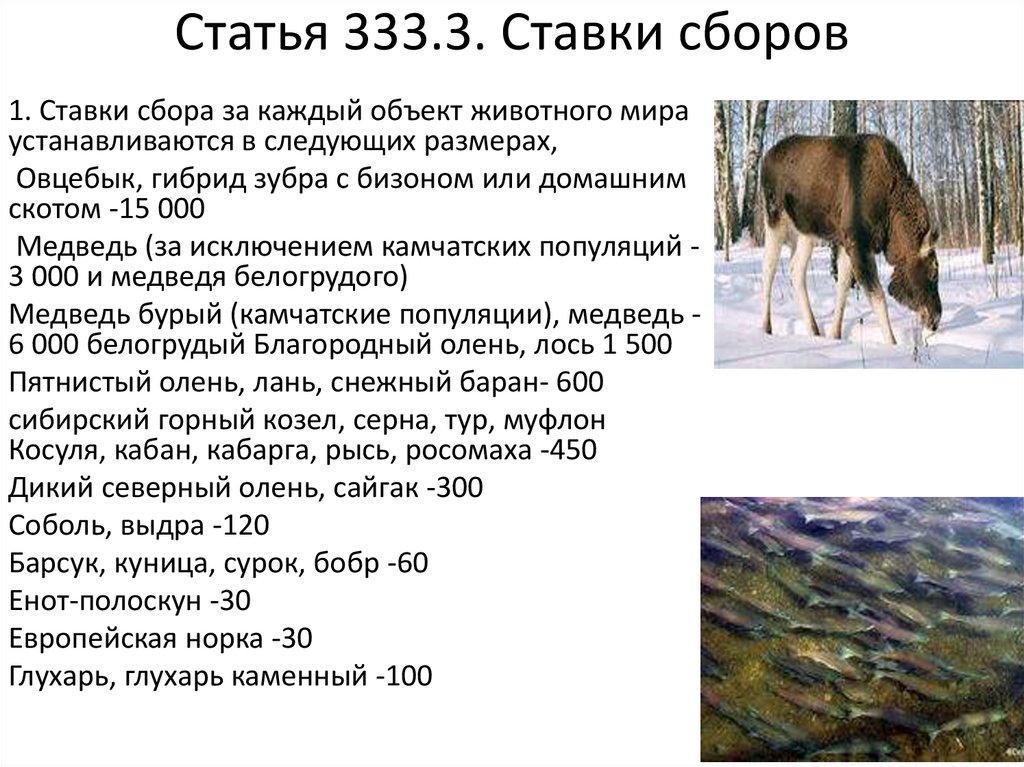

Глава 25.1. Сборы за пользование объектами животного

мира и за пользование объектами водных биологических

ресурсов

Глава 25.2. Водный налог

Глава 25.3. Государственная пошлина

Глава 25.4. Налог на дополнительный доход от добычи

углеводородного сырья

Глава 26. Налог на добычу полезных ископаемых

Глава 26.1. Система налогообложения для

сельскохозяйственных товаропроизводителей (Единый

сельскохозяйственный налог)

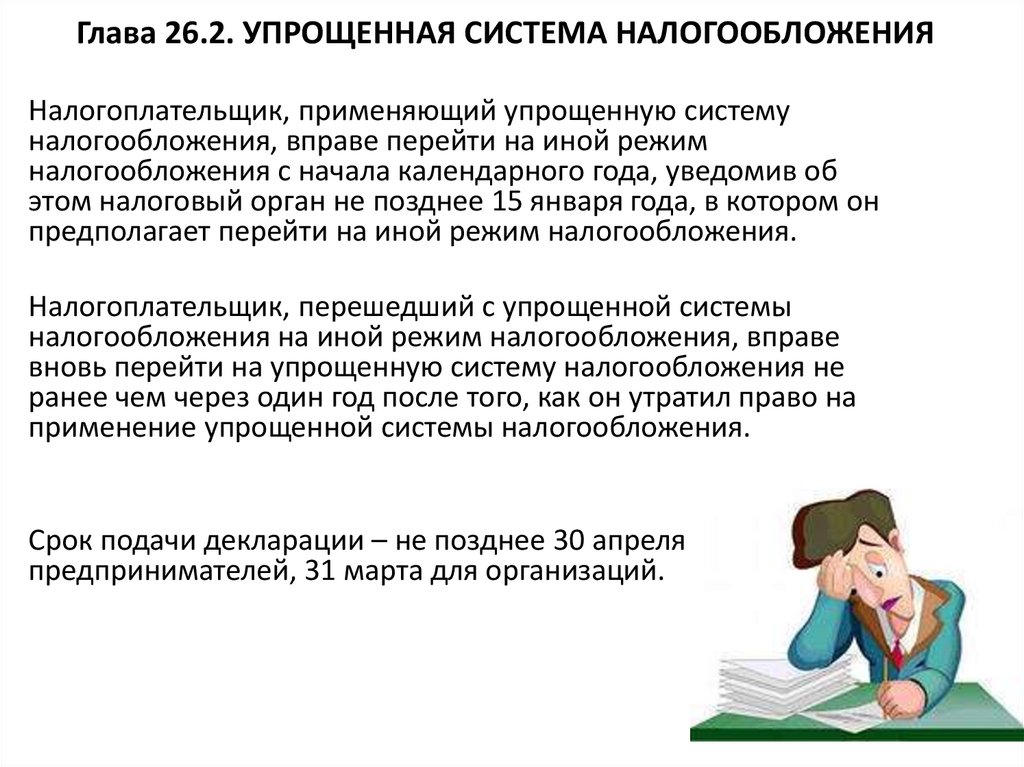

Глава 26.2. Упрощенная система налогообложения

Глава 26.3. Система налогообложения в виде единого

налога на вмененный доход для отдельных видов

деятельности (утратила силу с 1.01.2021)

Глава 26.4. Система налогообложения при выполнении

соглашений о разделе продукции

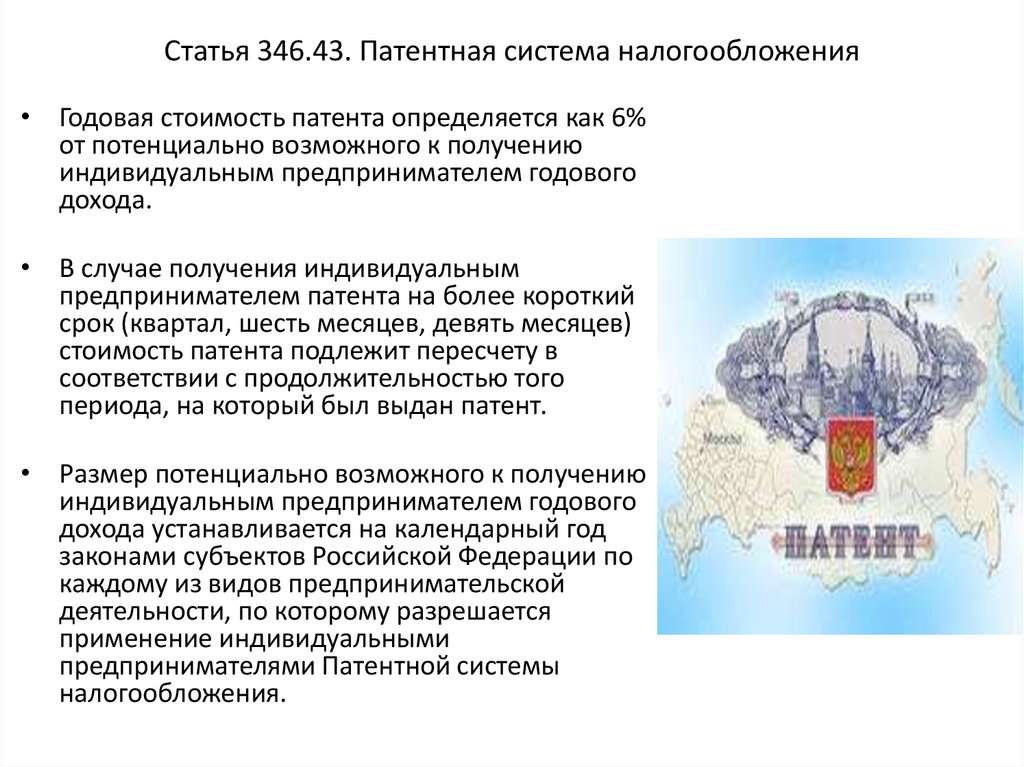

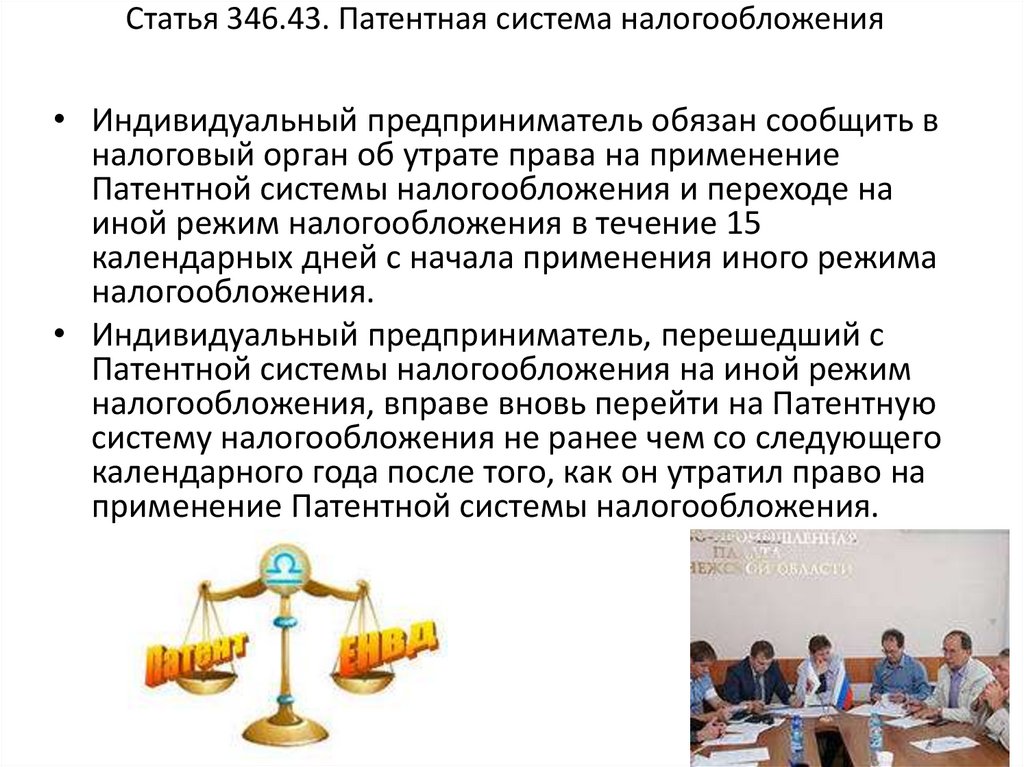

Глава 26.5. Патентная система налогообложения

Глава 27. Налог с продаж (Утратила силу).

Глава 28. Транспортный налог

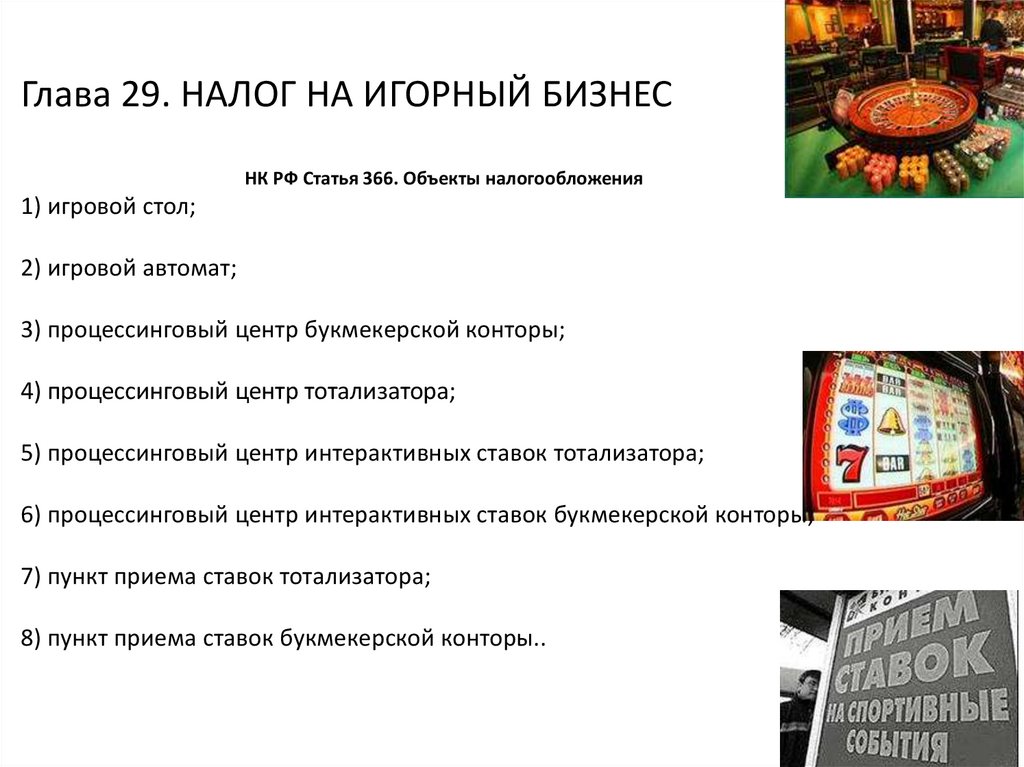

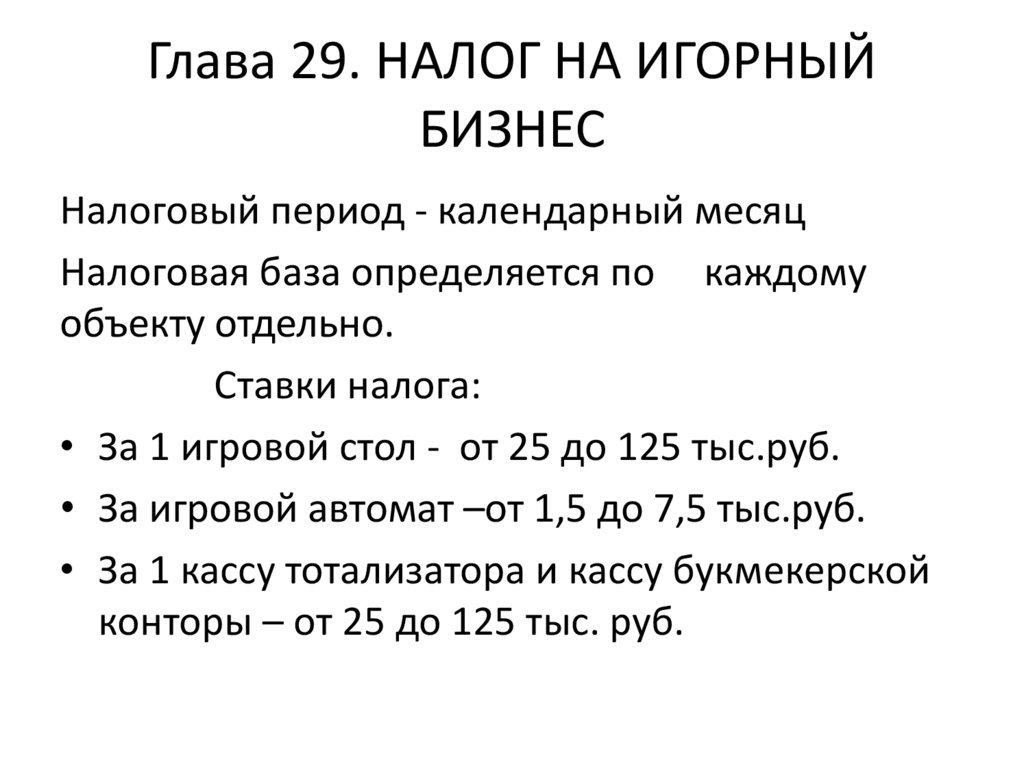

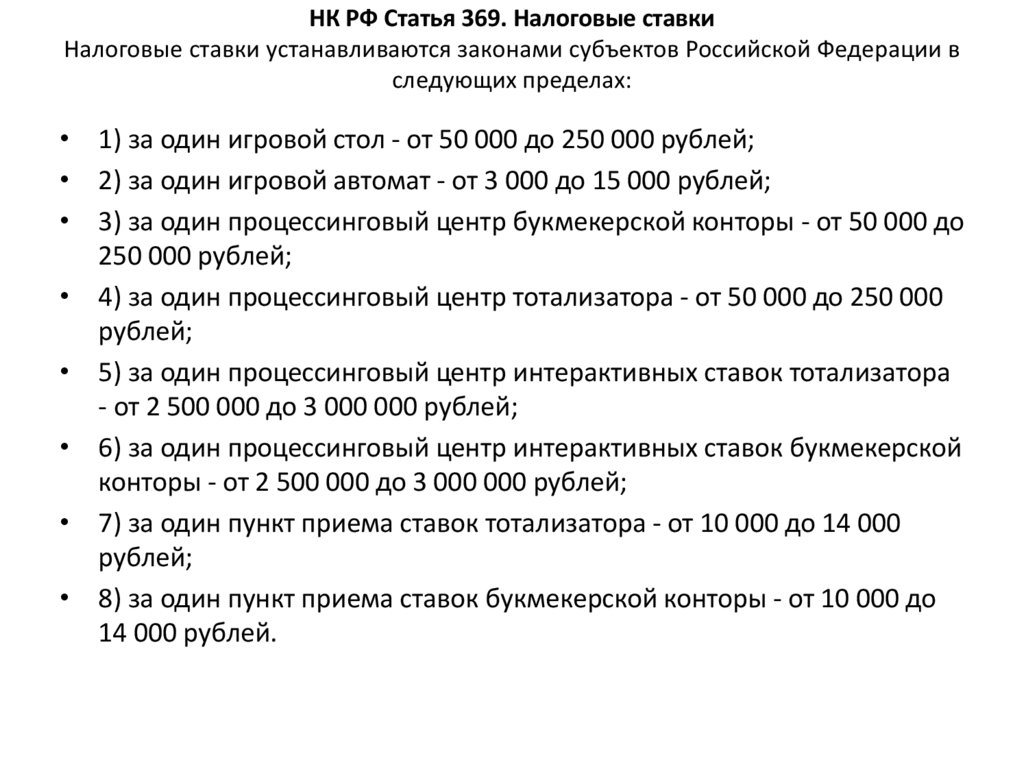

Глава 29. Налог на игорный бизнес

Глава 30. Налог на имущество организаций

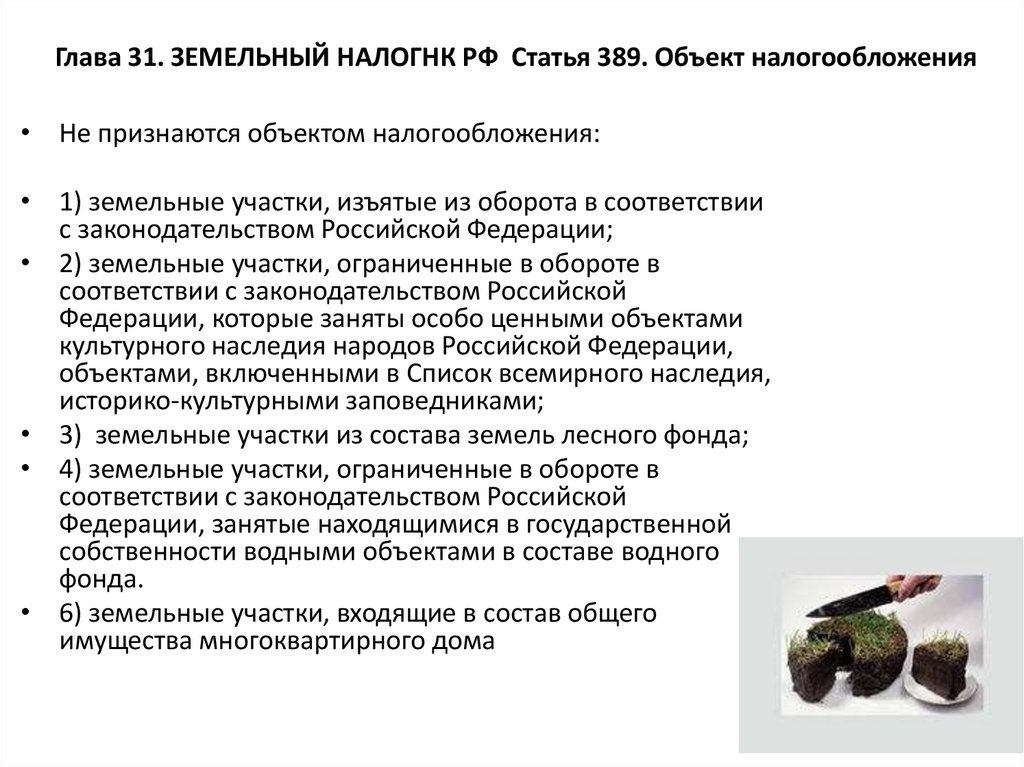

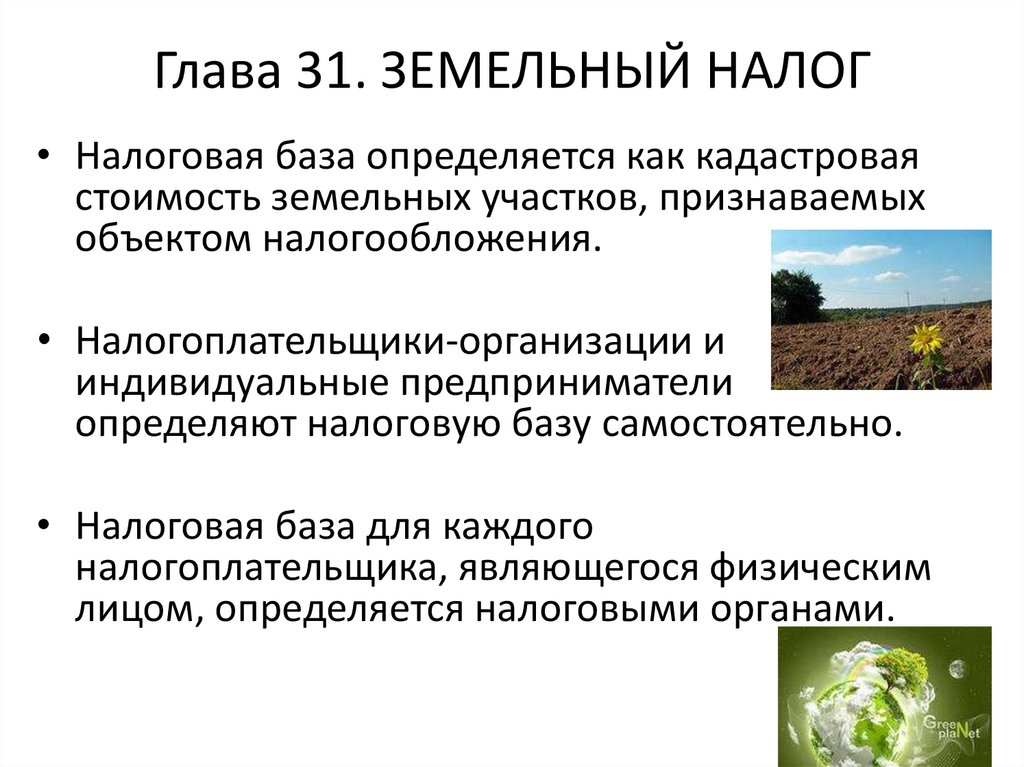

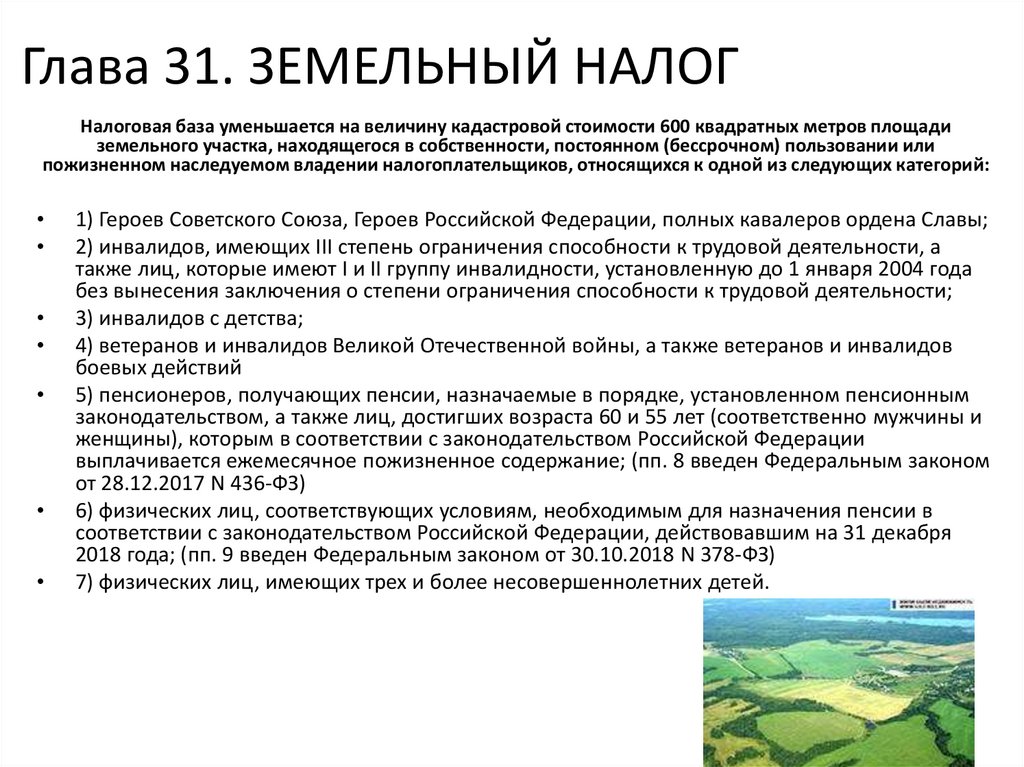

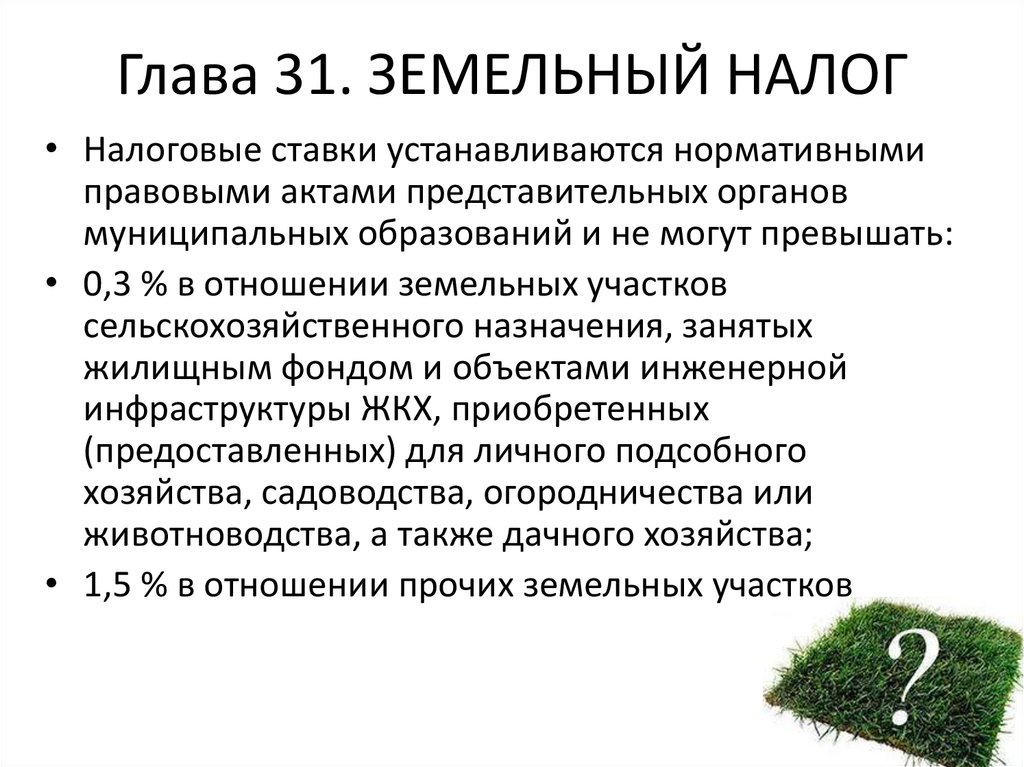

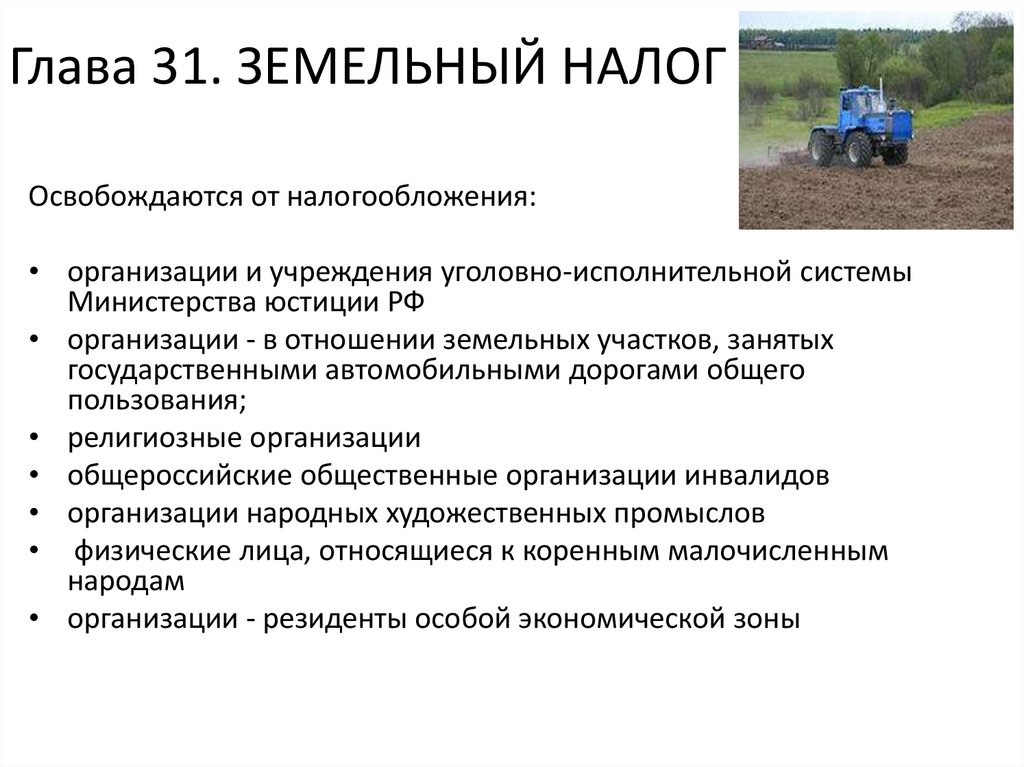

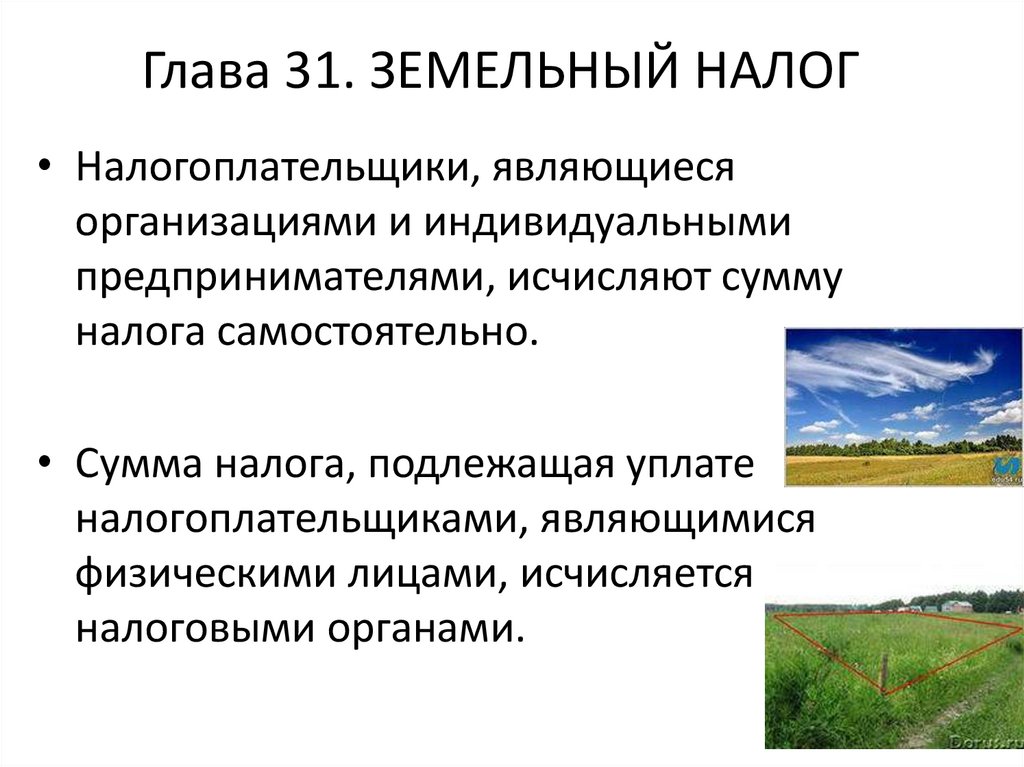

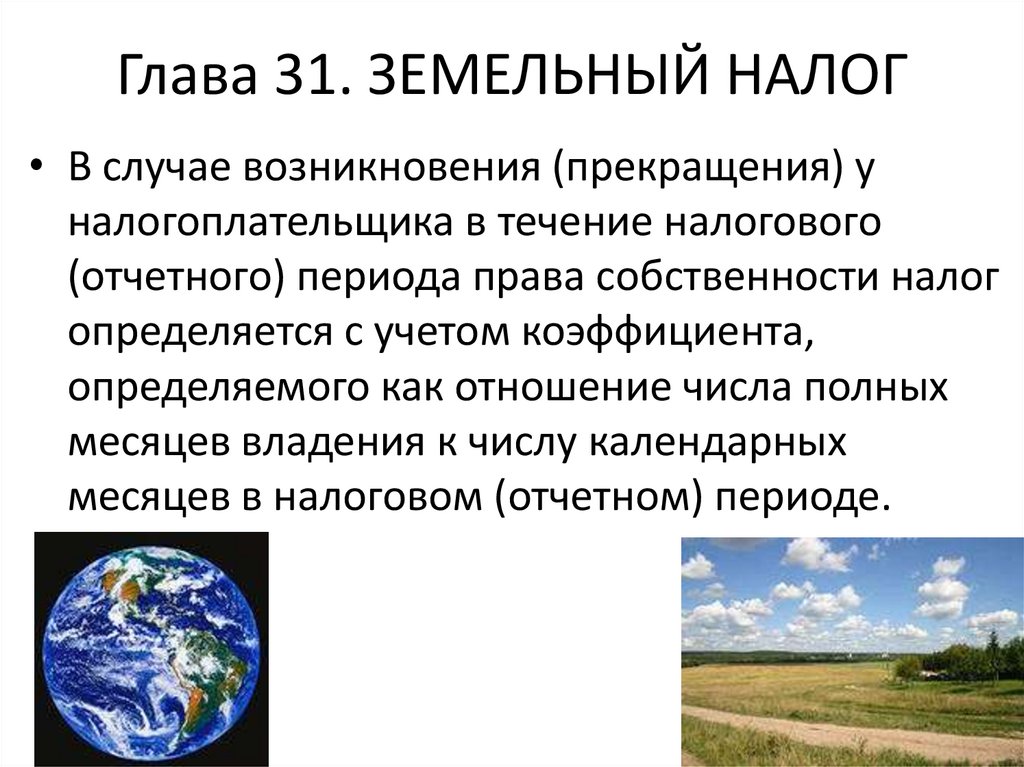

Глава 31. Земельный налог

Глава 32. Налог на имущество физических лиц

Глава 33. Торговый сбор

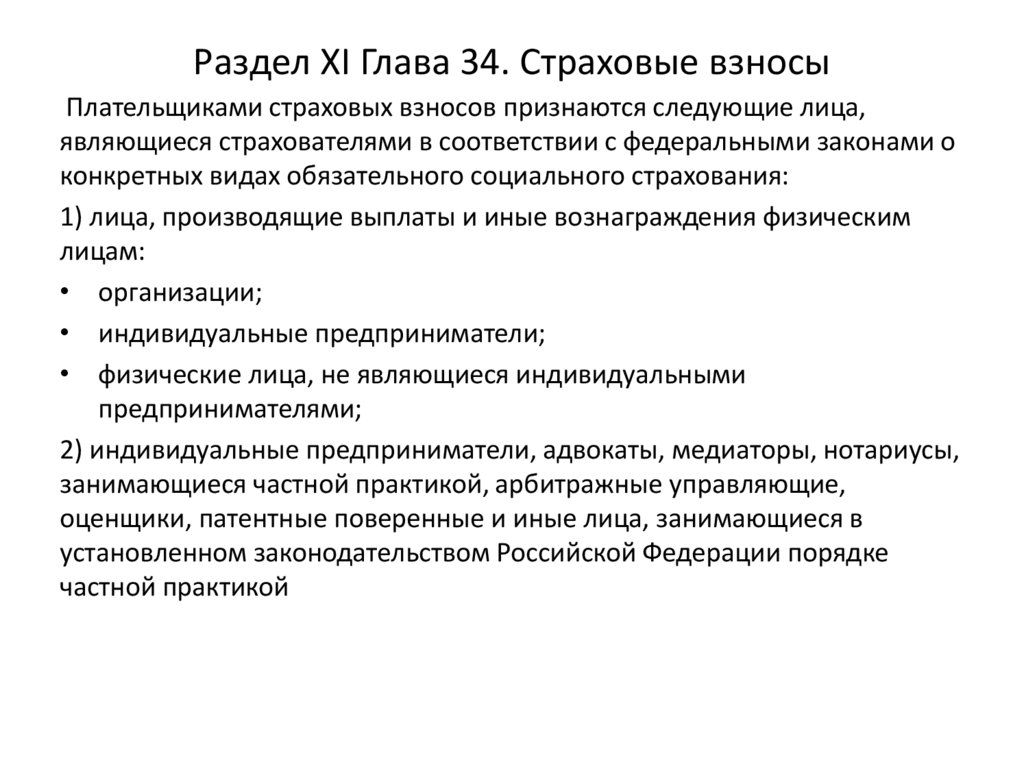

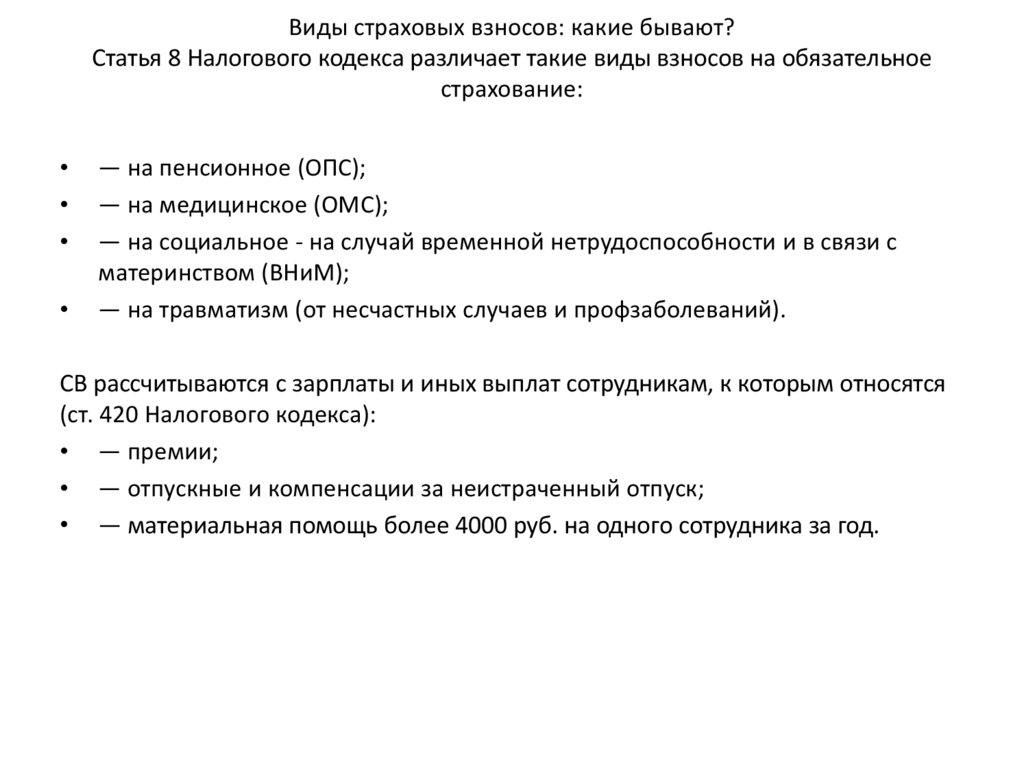

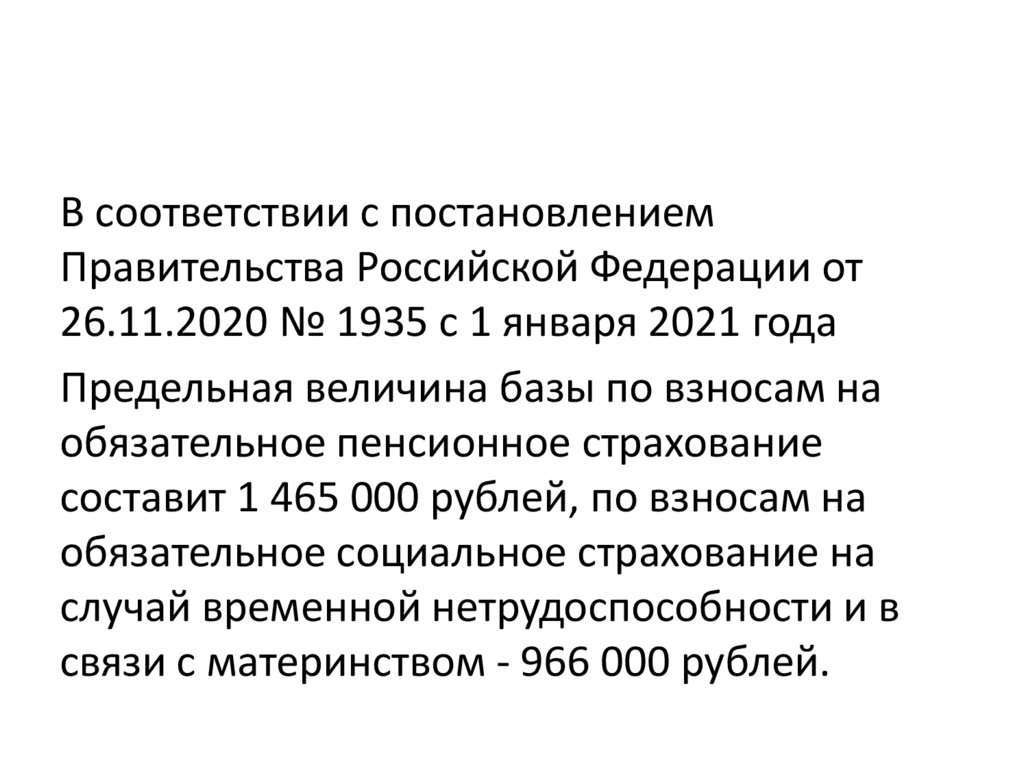

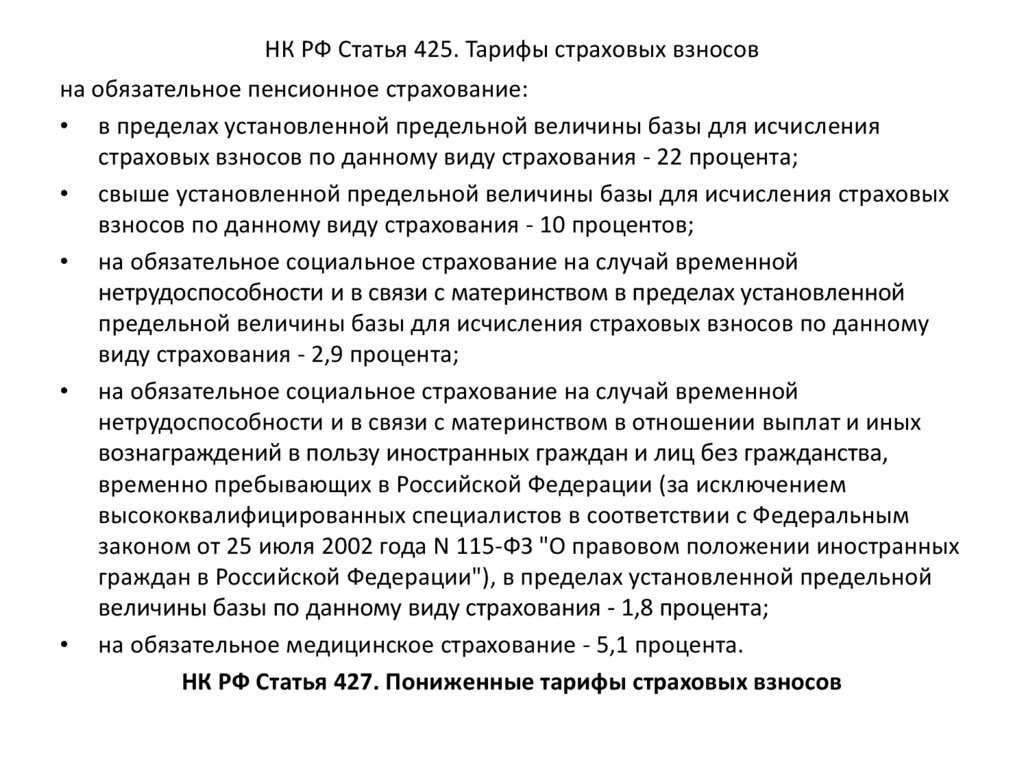

Глава 34. Страховые взносы

Налоговый Кодекс РФ часть 2

14.

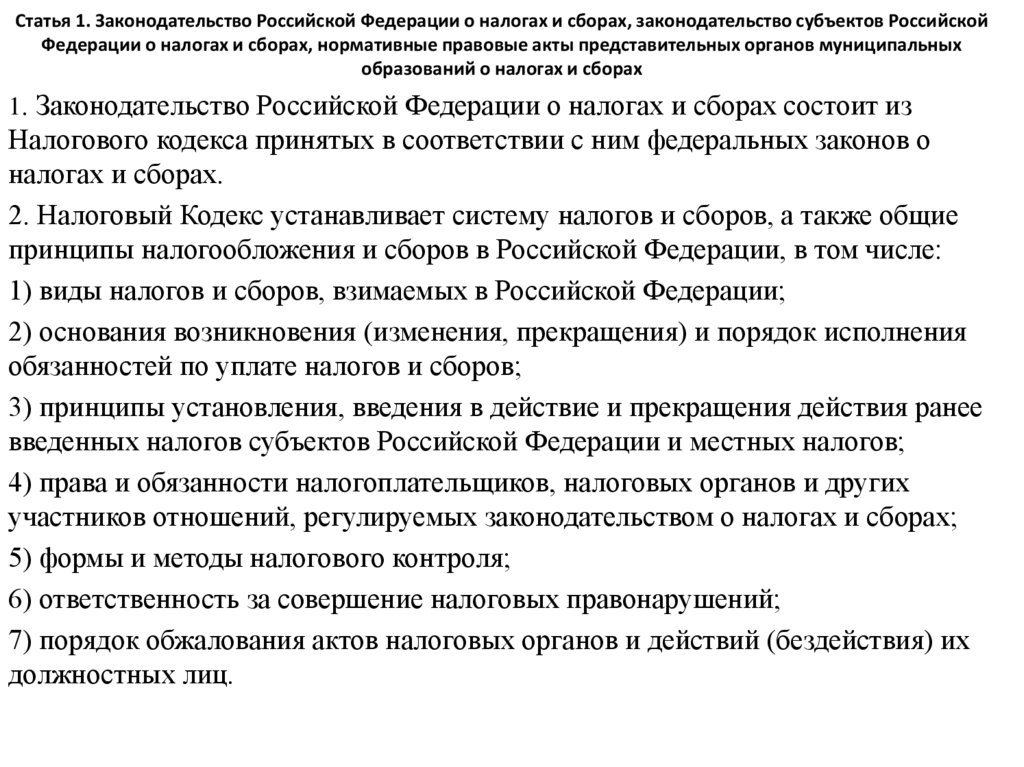

Статья 1. Законодательство Российской Федерации о налогах и сборах, законодательство субъектов РоссийскойФедерации о налогах и сборах, нормативные правовые акты представительных органов муниципальных

образований о налогах и сборах

1. Законодательство Российской Федерации о налогах и сборах состоит из

Налогового кодекса принятых в соответствии с ним федеральных законов о

налогах и сборах.

2. Налоговый Кодекс устанавливает систему налогов и сборов, а также общие

принципы налогообложения и сборов в Российской Федерации, в том числе:

1) виды налогов и сборов, взимаемых в Российской Федерации;

2) основания возникновения (изменения, прекращения) и порядок исполнения

обязанностей по уплате налогов и сборов;

3) принципы установления, введения в действие и прекращения действия ранее

введенных налогов субъектов Российской Федерации и местных налогов;

4) права и обязанности налогоплательщиков, налоговых органов и других

участников отношений, регулируемых законодательством о налогах и сборах;

5) формы и методы налогового контроля;

6) ответственность за совершение налоговых правонарушений;

7) порядок обжалования актов налоговых органов и действий (бездействия) их

должностных лиц.

15.

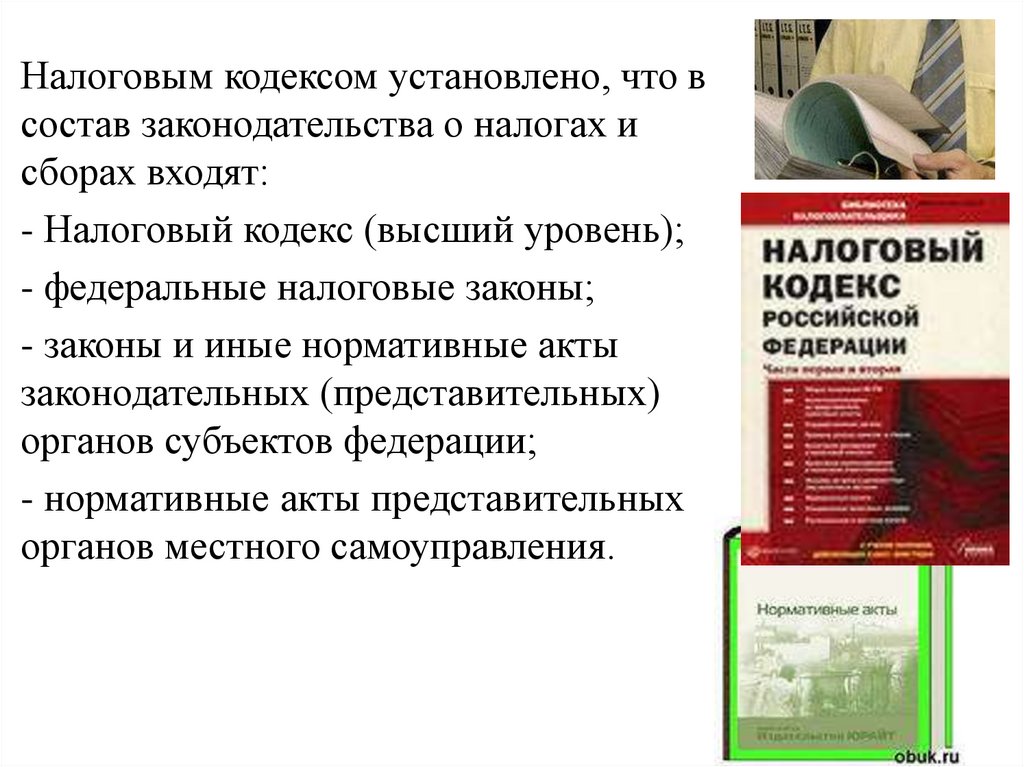

Налоговым кодексом установлено, что всостав законодательства о налогах и

сборах входят:

- Налоговый кодекс (высший уровень);

- федеральные налоговые законы;

- законы и иные нормативные акты

законодательных (представительных)

органов субъектов федерации;

- нормативные акты представительных

органов местного самоуправления.

16.

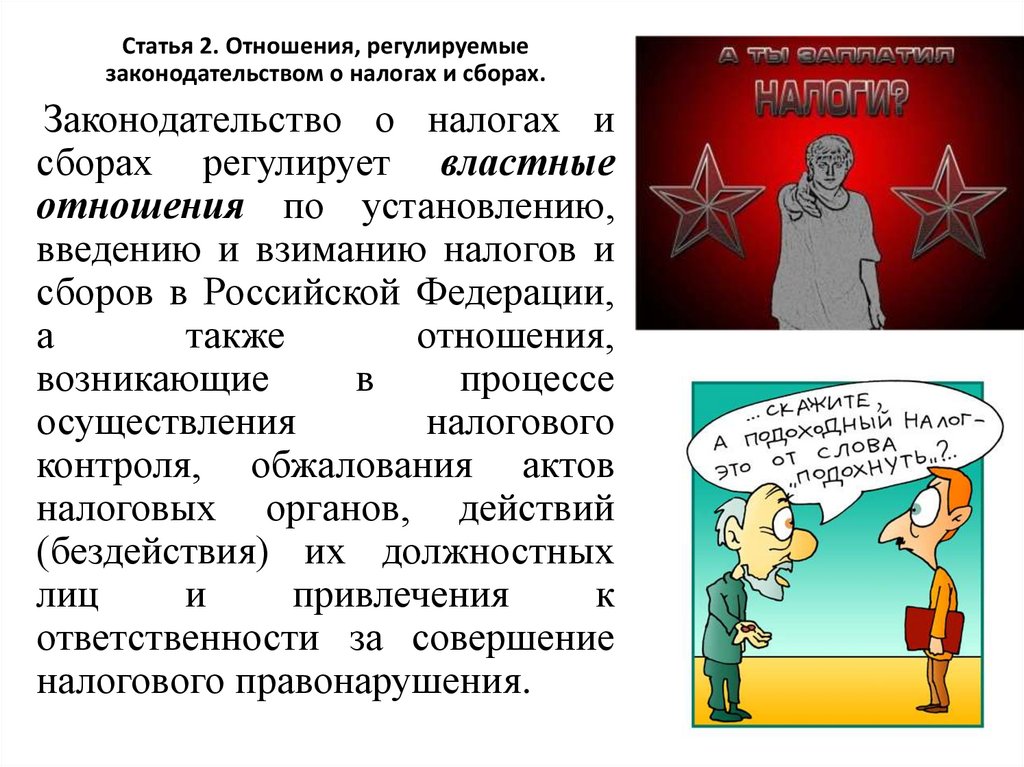

Статья 2. Отношения, регулируемыезаконодательством о налогах и сборах.

Законодательство о налогах и

сборах регулирует властные

отношения по установлению,

введению и взиманию налогов и

сборов в Российской Федерации,

а

также

отношения,

возникающие

в

процессе

осуществления

налогового

контроля, обжалования актов

налоговых органов, действий

(бездействия) их должностных

лиц

и

привлечения

к

ответственности за совершение

налогового правонарушения.

17.

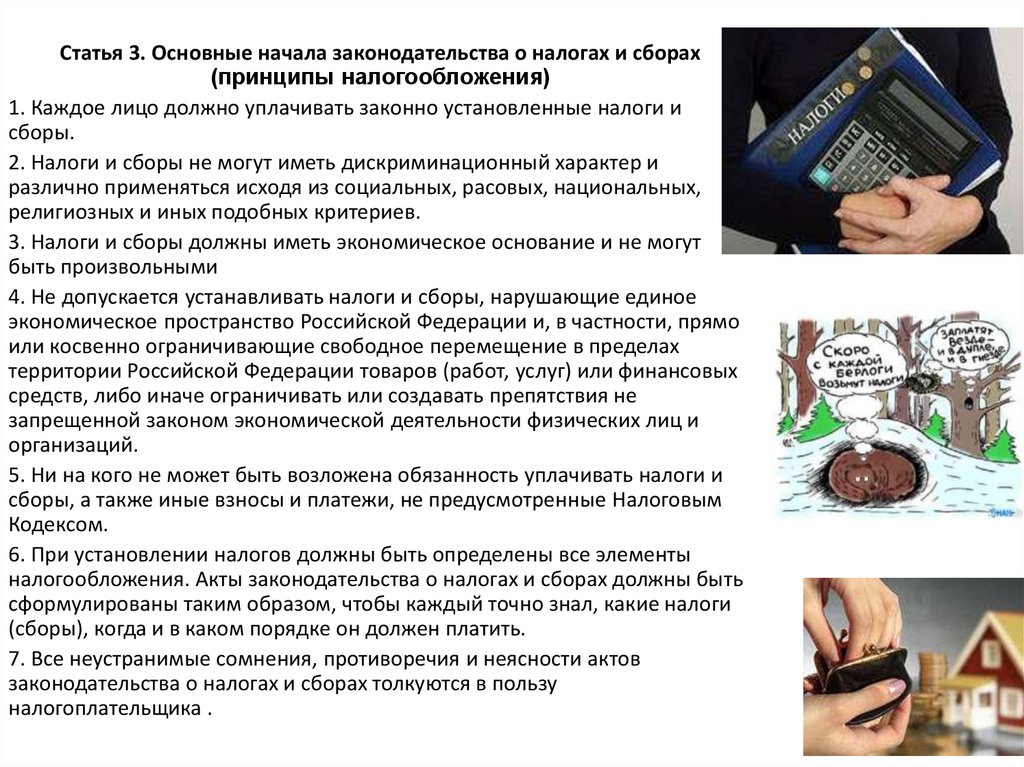

Статья 3. Основные начала законодательства о налогах и сборах(принципы налогообложения)

1. Каждое лицо должно уплачивать законно установленные налоги и

сборы.

2. Налоги и сборы не могут иметь дискриминационный характер и

различно применяться исходя из социальных, расовых, национальных,

религиозных и иных подобных критериев.

3. Налоги и сборы должны иметь экономическое основание и не могут

быть произвольными

4. Не допускается устанавливать налоги и сборы, нарушающие единое

экономическое пространство Российской Федерации и, в частности, прямо

или косвенно ограничивающие свободное перемещение в пределах

территории Российской Федерации товаров (работ, услуг) или финансовых

средств, либо иначе ограничивать или создавать препятствия не

запрещенной законом экономической деятельности физических лиц и

организаций.

5. Ни на кого не может быть возложена обязанность уплачивать налоги и

сборы, а также иные взносы и платежи, не предусмотренные Налоговым

Кодексом.

6. При установлении налогов должны быть определены все элементы

налогообложения. Акты законодательства о налогах и сборах должны быть

сформулированы таким образом, чтобы каждый точно знал, какие налоги

(сборы), когда и в каком порядке он должен платить.

7. Все неустранимые сомнения, противоречия и неясности актов

законодательства о налогах и сборах толкуются в пользу

налогоплательщика .

18.

Статья 5. Действие актов законодательства о налогах и сборахво времени

Акты законодательства о налогах вступают в силу не ранее чем по

истечении одного месяца со дня их официального опубликования и не

ранее 1-го числа очередного налогового периода по соответствующему

налогу.

Федеральные законы, вносящие изменения в настоящий Кодекс в части

установления новых налогов и (или) сборов, а также акты

законодательства о налогах и сборах субъектов Российской Федерации и

нормативные правовые акты представительных органов муниципальных

образований, вводящие налоги, вступают в силу не ранее 1 января года,

следующего за годом их принятия, но не ранее одного месяца со дня их

официального опубликования.

Акты законодательства о налогах и сборах, устанавливающие новые

налоги и (или) сборы, повышающие налоговые ставки, размеры сборов,

устанавливающие или отягчающие ответственность за нарушение

законодательства о налогах и сборах, устанавливающие новые

обязанности

или

иным

образом

ухудшающие

положение

налогоплательщиков или плательщиков сборов, обратной силы не

имеют.

Акты законодательства о налогах и сборах, устраняющие или

смягчающие ответственность за нарушение законодательства о налогах и

сборах либо устанавливающие дополнительные гарантии защиты прав

налогоплательщиков, плательщиков сборов, налоговых агентов, их

представителей, имеют обратную силу.

19.

Изменения в НК РФ вносятся путем принятия

соответствующих федеральных законов,

которые должны быть приняты

Государственной Думой РФ, одобрены

Советом Федерации и подписаны

Президентом РФ.

Сложные законы проходят в ГД РФ три этапа

обсуждения, называемые чтениями.

Если закон принят в первом чтении, это

означает, что принят черновой вариант в

который будет внесена существенная

поправка.

Когда закон принят во втором чтениипредстоящие поправки будут не слишком

существенными.

Принятие в третьем чтении означает

одобрение ГД РФ заключительного варианта

законопроекта.

20.

Пример• Предположим, что 5 декабря 2010 г. официально опубликован закон,

вносящий изменения в гл.23 «НДФЛ» НК РФ в части повышения ставки

налога с 13% до 20%. Закон не может вступить в силу ранее 1 января 2012

г., поскольку налоговым периодом для этого налога является год.

21.

Статья 8. Понятие налога и сбораПод налогом понимается обязательный,

индивидуально

безвозмездный

платеж,

взимаемый с организаций и физических лиц

в форме отчуждения принадлежащих им на

праве

собственности,

хозяйственного

ведения или оперативного управления

денежных средств в целях финансового

обеспечения деятельности государства и

(или) муниципальных образований.

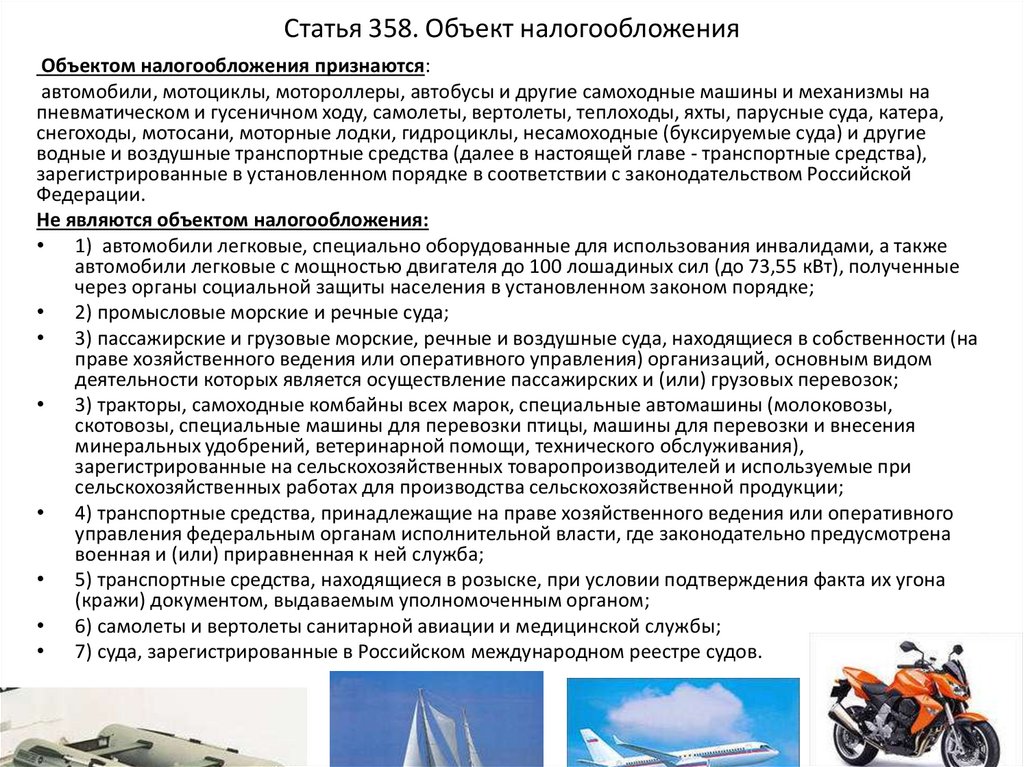

Под сбором понимается обязательный взнос,

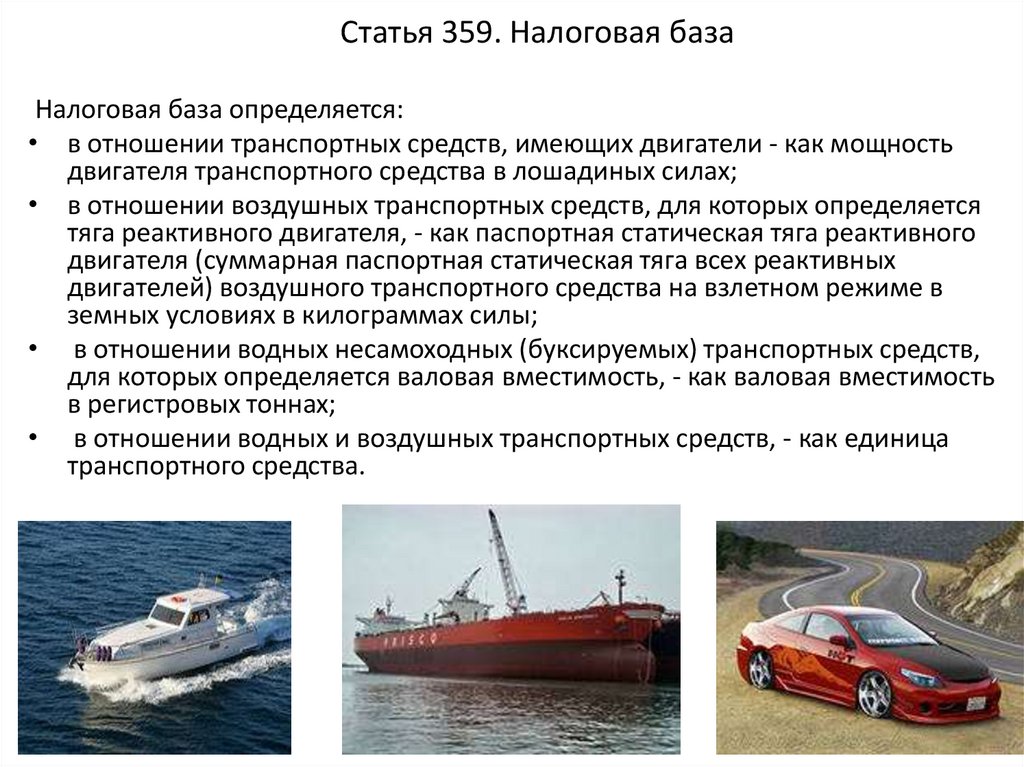

взимаемый с организаций и физических лиц,

уплата которого является одним из условий

совершения в отношении плательщиков сборов

государственными органами, органами местного

самоуправления,

иными

уполномоченными

органами и должностными лицами юридически

значимых действий, включая предоставление

определенных прав или выдачу разрешений

(лицензий).

22.

Статья 9. Участники отношений, регулируемыхзаконодательством о налогах и сборах

1) организации и физические лица, признаваемые в

соответствии с настоящим Кодексом налогоплательщиками или

плательщиками сборов;

2) организации и физические лица, признаваемые в

соответствии с настоящим Кодексом налоговыми агентами;

3) налоговые органы (федеральный орган исполнительной

власти, уполномоченный по контролю и надзору в области

налогов и сборов, и его территориальные органы);

4) таможенные органы (федеральный орган исполнительной

власти, уполномоченный в области таможенного дела,

подчиненные ему таможенные органы Российской Федерации);

.

23.

Глава 2. СИСТЕМА НАЛОГОВ И СБОРОВ В РОССИЙСКОЙФЕДЕРАЦИИ

Статья 12. Виды налогов и сборов в Российской Федерации.

Полномочия законодательных органов государственной власти

субъектов Российской Федерации и представительных органов

муниципальных образований по установлению налогов и сборов

В

Российской

Федерации

устанавливаются следующие виды

налогов и сборов:

-федеральные

-региональные

-местные

24.

Федеральными налогами и сборами признаютсяналоги и сборы, которые установлены Налоговым

Кодексом и обязательны к уплате на всей территории

Российской Федерации,

Статья 13. Федеральные налоги и

сборы

К федеральным налогам и сборам

относятся:

1) налог на добавленную стоимость;

2) акцизы;

3) налог на доходы физических лиц;

4) налог на прибыль организаций;

5) налог на добычу полезных ископаемых;

6) водный налог;

7) сборы за пользование объектами

животного мира и за пользование

объектами водных биологических

ресурсов;

8) государственная пошлина;

9) налог на дополнительный доход от

добычи углеводородного сырья.

25.

Региональными налогамипризнаются налоги, которые

установлены Налоговым

Кодексом и законами субъектов

Российской Федерации о налогах

и обязательны к уплате на

территориях соответствующих

субъектов Российской Федерации

Статья 14. Региональные

налоги

1) налог на имущество

организаций;

2) налог на игорный

бизнес;

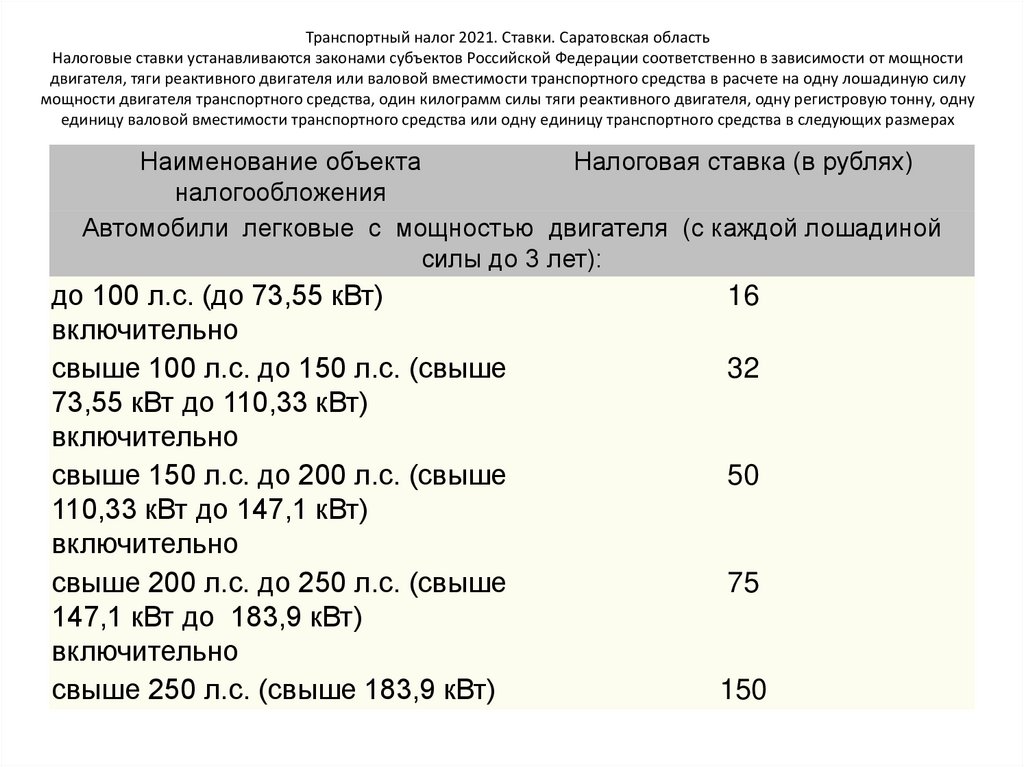

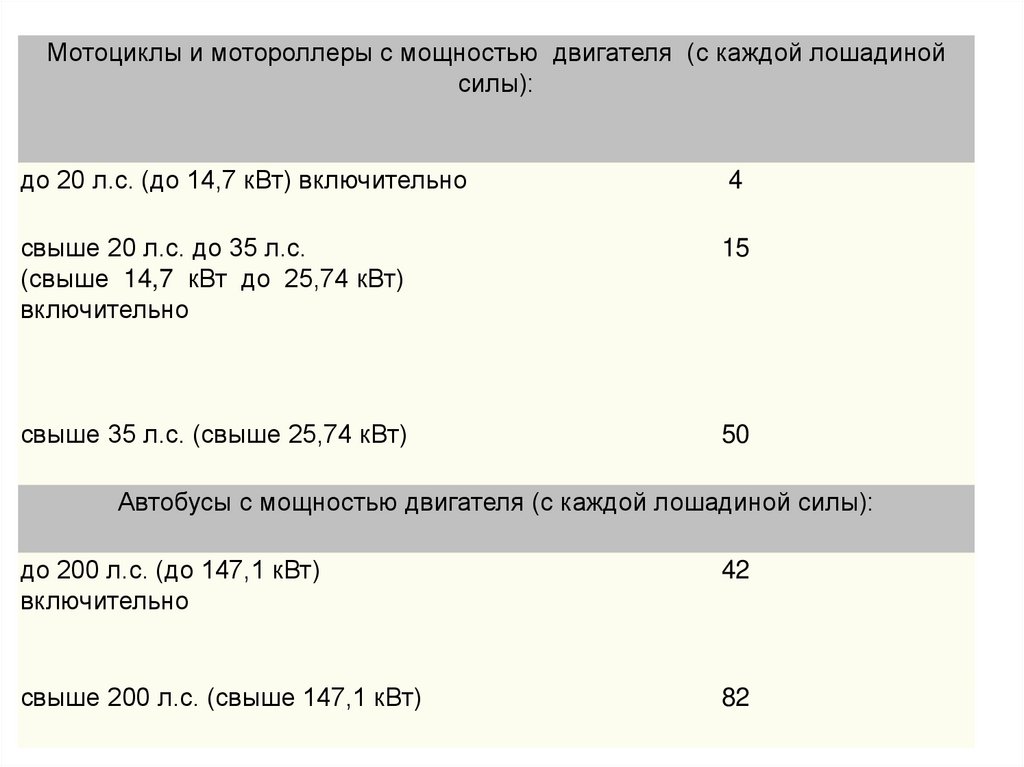

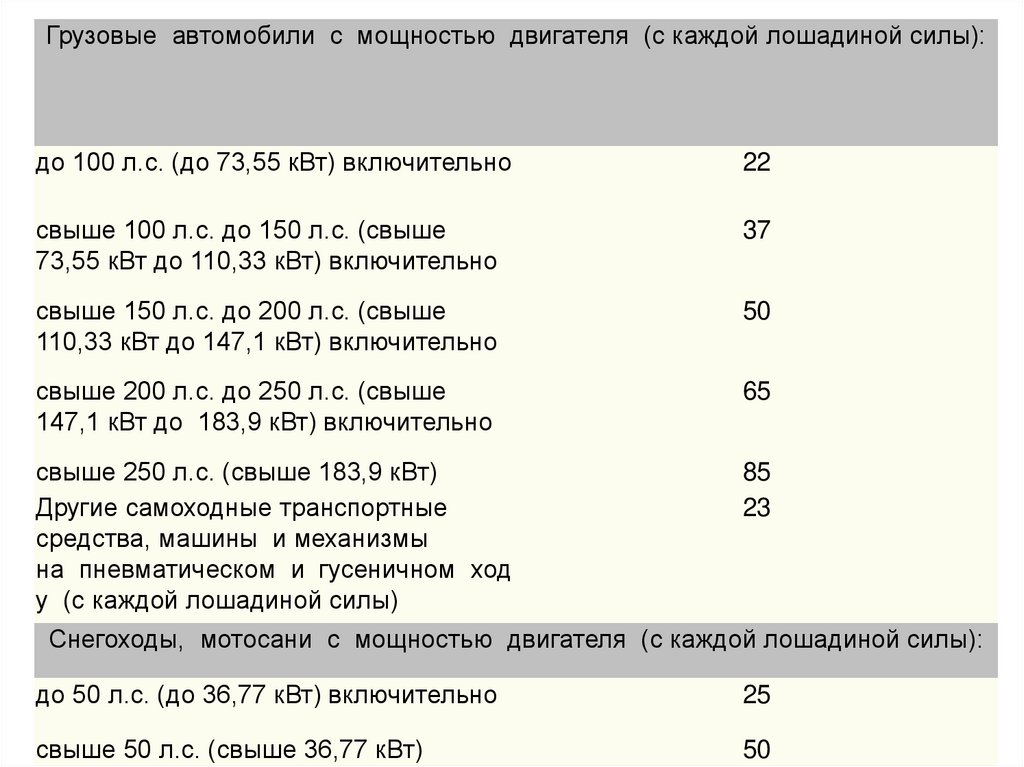

3) транспортный налог.

26.

Местными налогамипризнаются налоги, которые

установлены Налоговым

Кодексом и нормативными

правовыми актами

представительных органов

муниципальных образований о

налогах и обязательны к

уплате на территориях

соответствующих

муниципальных образований

Статья 15. Местные

налоги

К местным налогам

относятся:

1) земельный налог;

2) налог на имущество

физических лиц;

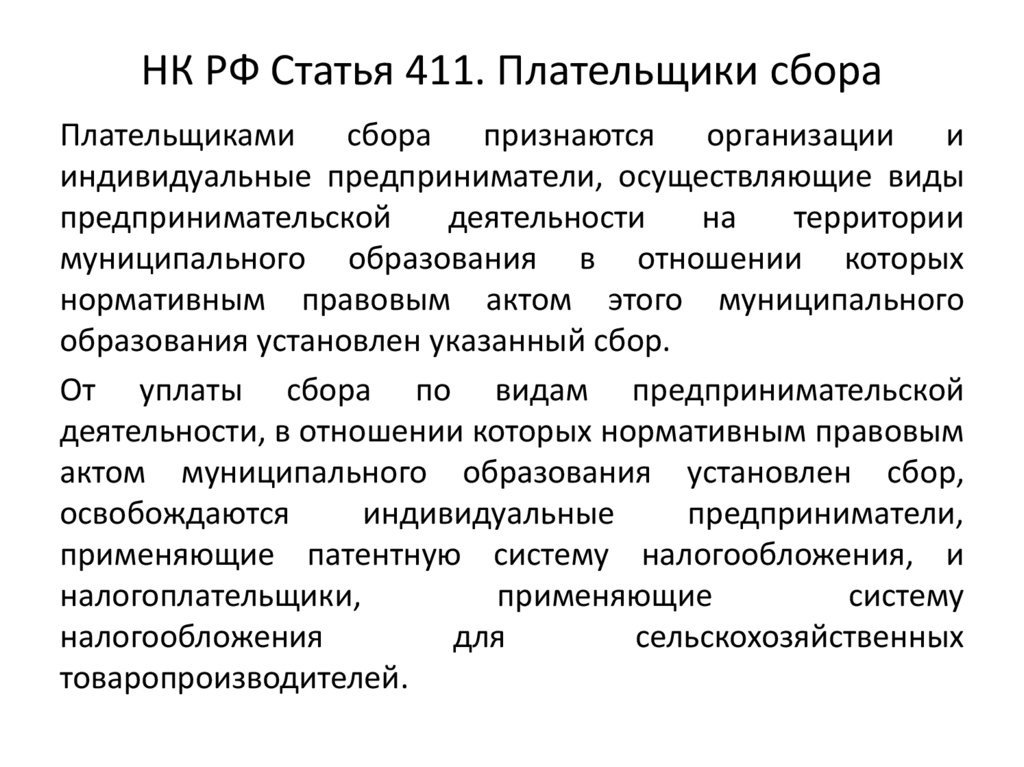

3) торговый сбор

27.

Статья 17. Общие условия установленияналогов и сборов

Налог считается установленным лишь в том

случае, когда определены элементы

налогообложения, а именно:

-налогоплательщик;

-объект налогообложения;

-налоговая база;

-налоговый период;

-налоговая ставка;

-порядок исчисления налога;

- порядок и сроки уплаты налога.

В необходимых случаях при установлении налога в акте

законодательства о налогах и сборах могут также

предусматриваться налоговые льготы и основания для

их использования налогоплательщиком.

28.

Статья 18. Специальные налоговые режимыСпециальные налоговые режимы устанавливаются Налоговым

Кодексом и применяются в случаях и порядке, которые

предусмотрены НК и иными актами законодательства о налогах и

сборах. Специальные налоговые режимы могут предусматривать

особый порядок определения элементов налогообложения, а также

освобождение от обязанности по уплате отдельных налогов и

сборов.

К специальным налоговым режимам относятся:

- система налогообложения для

сельскохозяйственных товаропроизводителей (единый

сельскохозяйственный налог (ЕСХН)

- упрощенная система налогообложения (УСНО)

- система налогообложения при выполнении

соглашений о разделе продукции;

- налог на профессиональный доход (введен

Федеральным законом от 27.11.2018 N 425-ФЗ)

- патентная система налогообложения (ПАТЕНТ)

(применяется с 01.01.2013)

29.

Глава 3. НАЛОГОПЛАТЕЛЬЩИКИ И ПЛАТЕЛЬЩИКИ СБОРОВСтатья 19.

Налогоплательщики,

плательщики сборов,

плательщики страховых

взносов

Налогоплательщиками,

плательщиками сборов,

плательщиками страховых

взносов признаются организации

и физические лица, на которых в

соответствии с Налоговым

Кодексом возложена обязанность

уплачивать соответственно

налоги, сборы, страховые взносы

30.

Статья 21. Права налогоплательщиков1)

получать по месту своего учета от налоговых органов бесплатную информацию (в том числе в письменной

форме) о действующих налогах и сборах,

2)

получать от Министерства финансов Российской Федерации письменные разъяснения по вопросам

применения законодательства Российской Федерации о налогах и сборах, от финансовых органов

субъектов Российской Федерации и муниципальных образований - по вопросам применения

соответственно законодательства субъектов Российской Федерации о налогах и сборах и нормативных

правовых актов муниципальных образований о местных налогах и сборах;

3) использовать налоговые льготы при наличии оснований и в порядке, установленном законодательством о

налогах и сборах;

4) получать отсрочку, рассрочку или инвестиционный налоговый кредит в порядке и на условиях,

установленных настоящим Кодексом;

5) представлять свои интересы в отношениях, регулируемых законодательством о налогах и сборах, лично либо

через своего представителя;

7) представлять налоговым органам и их должностным лицам пояснения по исчислению и уплате налогов, а

также по актам проведенных налоговых проверок;

8) присутствовать при проведении выездной налоговой проверки;

9) получать копии акта налоговой проверки и решений налоговых органов, а также налоговые уведомления и

требования об уплате налогов;

10) требовать от должностных лиц налоговых органов и иных уполномоченных органов соблюдения

законодательства о налогах и сборах при совершении ими действий в отношении налогоплательщиков;

11) не выполнять неправомерные акты и требования налоговых органов, иных уполномоченных органов и их

должностных лиц, не соответствующие настоящему Кодексу или иным федеральным законам;

12) обжаловать в установленном порядке акты налоговых органов, иных уполномоченных органов и действия

(бездействие) их должностных лиц;

13) на соблюдение и сохранение налоговой тайны;

14) на возмещение в полном объеме убытков, причиненных незаконными актами налоговых органов или

незаконными действиями (бездействием) их должностных лиц;

15) на участие в процессе рассмотрения материалов налоговой проверки или иных актов налоговых органов в

случаях, предусмотренных настоящим Кодексом.

31.

Статья 23. Обязанности налогоплательщиков1) уплачивать законно установленные налоги;

2) встать на учет в налоговых органах, если такая обязанность предусмотрена настоящим Кодексом;

3) вести в установленном порядке учет своих доходов (расходов) и объектов налогообложения, если такая обязанность

предусмотрена законодательством о налогах и сборах;

4) представлять в установленном порядке в налоговый орган по месту учета налоговые декларации (расчеты), если такая

обязанность предусмотрена законодательством о налогах и сборах;

5) представлять по месту жительства индивидуального предпринимателя, нотариуса, занимающегося частной практикой,

адвоката, учредившего адвокатский кабинет, по запросу налогового органа книгу учета доходов и расходов и хозяйственных

операций; представлять по месту нахождения организации бухгалтерскую отчетность в соответствии с требованиями,

установленными Федеральным законом "О бухгалтерском учете", за исключением случаев, когда организации в соответствии

с указанным Федеральным законом не обязаны вести бухгалтерский учет или освобождены от ведения бухгалтерского учета;

6) представлять в налоговые органы и их должностным лицам в случаях и в порядке, которые предусмотрены настоящим

Кодексом, документы, необходимые для исчисления и уплаты налогов;

7) выполнять законные требования налогового органа об устранении выявленных нарушений законодательства о налогах и

сборах, а также не препятствовать законной деятельности должностных лиц налоговых органов при исполнении ими своих

служебных обязанностей;

8) в течение пяти лет обеспечивать сохранность данных бухгалтерского и налогового учета и других документов,

необходимых для исчисления и уплаты налогов, в том числе документов, подтверждающих получение доходов,

осуществление расходов (для организаций и индивидуальных предпринимателей), а также уплату (удержание) налогов;

2. Налогоплательщики - организации и индивидуальные предприниматели помимо обязанностей, предусмотренных пунктом

1 настоящей статьи, обязаны письменно сообщать в налоговый орган соответственно по месту нахождения организации,

месту жительства индивидуального предпринимателя:

1) об открытии или о закрытии счетов (лицевых счетов) - в течение семи дней со дня открытия (закрытия) таких счетов.

Индивидуальные предприниматели сообщают в налоговый орган о счетах, используемых ими в предпринимательской

деятельности;

2) обо всех случаях участия в российских и иностранных организациях - в срок не позднее одного месяца со дня начала такого

участия;

3) обо всех обособленных подразделениях, созданных на территории Российской Федерации, - в течение одного месяца со

дня создания обособленного подразделения или прекращения деятельности организации через обособленное

подразделение (закрытия обособленного подразделения). Указанное сообщение представляется в налоговый орган по месту

нахождения организации;

4) о реорганизации или ликвидации организации - в течение трех дней со дня принятия такого решения.

32.

Глава 8. ИСПОЛНЕНИЕ ОБЯЗАННОСТИ ПО УПЛАТЕ НАЛОГОВ И СБОРОВОбязанность по уплате налога и (или) сбора прекращается:

1) с уплатой налога и (или) сбора налогоплательщиком или плательщиком сбора;

2) со смертью физического лица - налогоплательщика или с признанием его умершим в

порядке, установленном гражданским законодательством Российской Федерации.

Задолженность по поимущественным налогам умершего лица либо лица, признанного

умершим, погашается наследниками в пределах стоимости наследственного имущества,

в порядке, установленном гражданским законодательством Российской Федерации для

оплаты наследниками долгов наследодателя;

3) с ликвидацией организации-налогоплательщика после проведения всех расчетов с

бюджетной системой Российской Федерации в соответствии со статьей 49 настоящего

Кодекса;

4) с возникновением иных обстоятельств, с которыми законодательство о налогах и

сборах связывает прекращение обязанности по уплате соответствующего налога или

сбора.

33.

Статья 46. Взыскание налога, сбора, а также пеней, штрафа за счет денежных средствна счетах налогоплательщика - организации, индивидуального предпринимателя или

налогового агента - организации, индивидуального предпринимателя в банках

В случае неуплаты или неполной уплаты налога в установленный срок обязанность по уплате налога

исполняется в принудительном порядке путем обращения взыскания на денежные средства на счетах

налогоплательщика (налогового агента) - организации или индивидуального предпринимателя в банках.

Взыскание налога производится по решению налогового органа путем направления в банк, в котором

открыты счета налогоплательщика (налогового агента) - организации или индивидуального предпринимателя,

поручения налогового органа на списание и перечисление в бюджетную систему Российской Федерации

необходимых денежных средств со счетов .

При недостаточности или отсутствии денежных средств на счетах налогоплательщика (налогового агента) организации или индивидуального предпринимателя или при отсутствии информации о счетах

налогоплательщика (налогового агента) - организации или индивидуального предпринимателя налоговый

орган вправе взыскать налог за счет иного имущества налогоплательщика (налогового агента) - организации

или индивидуального предпринимателя в соответствии со статьей 47 НК РФ.

Статья 47 Взыскание налога за счет имущества налогоплательщика (налогового агента) - организации или

индивидуального предпринимателя производится по решению руководителя (заместителя руководителя)

налогового органа путем направления в течение трех дней с момента вынесения такого решения

соответствующего постановления судебному приставу-исполнителю для исполнения. Решение о взыскании

налога за счет имущества налогоплательщика (налогового агента) - организации или индивидуального

предпринимателя принимается в течение одного года после истечения срока исполнения требования об

уплате налога.

34.

Статья 49. Исполнение обязанности по уплате налогов и сборов приликвидации организации

1. Обязанность по уплате налогов и сборов ликвидируемой организации исполняется

ликвидационной комиссией за счет денежных средств указанной организации, в

том числе полученных от реализации ее имущества.

2.

Если денежных средств ликвидируемой организации, в том числе полученных от

реализации ее имущества, недостаточно для исполнения в полном объеме

обязанности по уплате налогов и сборов, причитающихся пеней и штрафов,

остающаяся задолженность должна быть погашена учредителями (участниками)

указанной организации в пределах и порядке, установленном законодательством

Российской Федерации.

35.

Статья 50. Исполнение обязанности по уплате налогов и сборов приреорганизации юридического лица

Исполнение обязанностей по уплате налогов реорганизованного юридического

лица возлагается на его правопреемника независимо от того, были ли известны до

завершения реорганизации правопреемнику факты и (или) обстоятельства

неисполнения или ненадлежащего исполнения реорганизованным юридическим

лицом указанных обязанностей. При этом правопреемник должен уплатить все

пени, причитающиеся по перешедшим к нему обязанностям. На правопреемника

реорганизованного юридического лица возлагается также обязанность по уплате

причитающихся сумм штрафов, наложенных на юридическое лицо за совершение

налоговых правонарушений до завершения его реорганизации. Правопреемник

реорганизованного юридического лица при исполнении возложенных на него

настоящей статьей обязанностей по уплате налогов и сборов пользуется всеми

правами, исполняет все обязанности в порядке, предусмотренном Налоговым

Кодексом для налогоплательщиков.

36.

Глава 9. ИЗМЕНЕНИЕ СРОКА УПЛАТЫ НАЛОГА И СБОРА, А ТАКЖЕ ПЕНИИзменением срока уплаты налога и сбора признается перенос установленного

срока уплаты налога и сбора на более поздний срок.

Изменение срока уплаты налога и сбора осуществляется в форме отсрочки,

рассрочки, инвестиционного налогового кредита.

Срок уплаты налога может быть изменен в отношении всей подлежащей

уплате суммы налога либо ее части с начислением процентов на

неуплаченную сумму налога

37.

ГЛ. 9 Статья 62. Обстоятельства, исключающие изменение срока уплаты налога1) возбуждено уголовное дело по признакам преступления, связанного с

нарушением законодательства о налогах и сборах;

2) проводится производство по делу о налоговом правонарушении либо по

делу об административном правонарушении в области налогов и сборов,

таможенного дела в части налогов, подлежащих уплате в связи с

перемещением товаров через таможенную границу Российской Федерации;

3) имеются достаточные основания полагать, что это лицо воспользуется таким

изменением для сокрытия своих денежных средств или иного имущества,

подлежащего налогообложению, либо это лицо собирается выехать за

пределы Российской Федерации на постоянное жительство.

38.

Статья 64. Порядок и условия предоставления отсрочки или рассрочки по уплатеналога и сбора

Отсрочка или рассрочка по уплате налога могут быть предоставлены заинтересованному лицу при

наличии хотя бы одного из следующих оснований:

1) причинения этому лицу ущерба в результате стихийного бедствия,

технологической катастрофы или иных обстоятельств непреодолимой силы;

2) задержки этому лицу финансирования из бюджета или оплаты выполненного

этим лицом государственного заказа;

3) угрозы банкротства этого лица в случае единовременной выплаты им налога,

утверждения арбитражным судом мирового соглашения либо графика погашения

задолженности в ходе процедуры финансового оздоровления;

4) если имущественное положение физического лица исключает возможность

единовременной уплаты налога;

5) если производство и (или) реализация товаров, работ или услуг лицом носит

сезонный характер. Перечень отраслей и видов деятельности, имеющих сезонный

характер, утверждается Правительством Российской Федерации;

39.

Глава 14. НАЛОГОВЫЙ КОНТРОЛЬНалоговым контролем признается деятельность уполномоченных органов по контролю за

соблюдением налогоплательщиками, налоговыми агентами и плательщиками сборов

законодательства о налогах и сборах в порядке, установленном Налоговым Кодексом.

Налоговый контроль проводится должностными лицами налоговых органов в пределах своей

компетенции посредством налоговых проверок, получения объяснений налогоплательщиков,

налоговых агентов и плательщиков сбора, проверки данных учета и отчетности, осмотра

помещений и территорий, используемых для извлечения дохода .

40.

Статья 87. Налоговые проверки1) камеральные налоговые проверки;

2) выездные налоговые проверки.

Целью камеральной и выездной налоговых проверок является контроль за

соблюдением налогоплательщиком, плательщиком сборов или налоговым

агентом законодательства о налогах и сборах.

41.

Статья 88. Камеральная налоговая проверка1. Камеральная налоговая проверка проводится по месту нахождения налогового органа

на основе налоговых деклараций (расчетов) и документов, представленных

налогоплательщиком, а также других документов о деятельности налогоплательщика,

имеющихся у налогового органа.

2. Камеральная налоговая проверка проводится уполномоченными должностными

лицами налогового органа в соответствии с их служебными обязанностями без какоголибо специального решения руководителя налогового органа в течение трех месяцев со

дня представления налогоплательщиком налоговой декларации (расчета).

3. Если камеральной налоговой проверкой выявлены ошибки в налоговой декларации

(расчете) и (или) противоречия между сведениями, содержащимися в представленных

документах,

либо

выявлены

несоответствия

сведений,

представленных

налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового

органа, и полученным им в ходе налогового контроля, об этом сообщается

налогоплательщику с требованием представить в течение пяти дней необходимые

пояснения или внести соответствующие исправления в установленный срок.

4. Налогоплательщик, представляющий в налоговый орган пояснения относительно

выявленных ошибок в налоговой декларации (расчете) и (или) противоречий между

сведениями, содержащимися в представленных документах, вправе дополнительно

представить в налоговый орган выписки из регистров налогового и (или) бухгалтерского

учета и (или) иные документы, подтверждающие достоверность данных, внесенных в

налоговую декларацию (расчет).

42.

Статья 89. Выездная налоговая проверка1. Выездная налоговая проверка проводится на территории)налогоплательщика на основании решения

руководителя (заместителя руководителя) налогового органа. В случае, если у налогоплательщика

отсутствует возможность предоставить помещение для проведения выездной налоговой проверки,

выездная налоговая проверка может проводиться по месту нахождения налогового органа.

2. Решение о проведении выездной налоговой проверки выносит налоговый орган по месту нахождения

организации или по месту жительства физического лица. Решение о проведении выездной налоговой

проверки организации, отнесенной в порядке, предусмотренном статьей 83 настоящего Кодекса, к

категории крупнейших налогоплательщиков, выносит налоговый орган, осуществивший постановку этой

организации на учет в качестве крупнейшего налогоплательщика. Самостоятельная выездная налоговая

проверка филиала или представительства проводится на основании решения налогового органа по месту

нахождения обособленного подразделения.

3. Выездная налоговая проверка в отношении одного налогоплательщика может проводиться по одному

или нескольким налогам.

4. Предметом выездной налоговой проверки является правильность исчисления и своевременность уплаты

налогов. В рамках выездной налоговой проверки может быть проверен период, не превышающий трех

календарных лет, предшествующих году, в котором вынесено решение о проведении проверки.

5. Налоговые органы не вправе проводить две и более выездные налоговые проверки по одним и тем же

налогам за один и тот же период. Налоговые органы не вправе проводить в отношении одного

налогоплательщика более двух выездных налоговых проверок в течение календарного года, за

исключением случаев принятия решения руководителем федерального органа исполнительной власти,

уполномоченного по контролю и надзору в области налогов и сборов, о необходимости проведения

выездной налоговой проверки налогоплательщика сверх указанного ограничения.

6. Выездная налоговая проверка не может продолжаться более двух месяцев. Указанный срок может быть

продлен до четырех месяцев, а в исключительных случаях - до шести месяцев. Основания и порядок

продления срока проведения выездной налоговой проверки устанавливаются федеральным органом

исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

43.

Глава 15. ОБЩИЕ ПОЛОЖЕНИЯ ОБ ОТВЕТСТВЕННОСТИ ЗА СОВЕРШЕНИЕ НАЛОГОВЫХПРАВОНАРУШЕНИЙ

Статья 106. Понятие налогового правонарушения

Налоговым правонарушением признается виновно совершенное противоправное (в

нарушение законодательства о налогах и сборах) деяние (действие или бездействие)

налогоплательщика, налогового агента и иных лиц, за которое Налоговым Кодексом

установлена ответственность.

44.

Статья 108. Общие условия привлечения к ответственности за совершение налогового правонарушения1. Никто не может быть привлечен к ответственности за совершение налогового правонарушения

иначе, как по основаниям и в порядке, которые предусмотрены Налоговым Кодексом.

2. Никто не может быть привлечен повторно к ответственности за совершение одного и того же

налогового правонарушения.

3. Предусмотренная Налоговым Кодексом ответственность за деяние, совершенное физическим

лицом, наступает, если это деяние не содержит признаков состава преступления,

предусмотренного уголовным законодательством Российской Федерации.

4. Привлечение организации к ответственности за совершение налогового правонарушения не

освобождает ее должностных лиц при наличии соответствующих оснований от административной,

уголовной или иной ответственности, предусмотренной законами Российской Федерации.

5. Привлечение лица к ответственности за совершение налогового правонарушения не

освобождает его от обязанности уплатить причитающиеся суммы налога (сбора) и пени.

6. Лицо считается невиновным в совершении налогового правонарушения, пока его виновность не

будет доказана в предусмотренном федеральным законом порядке. Лицо, привлекаемое к

ответственности, не обязано доказывать свою невиновность в совершении налогового

правонарушения. Обязанность по доказыванию обстоятельств, свидетельствующих о факте

налогового правонарушения и виновности лица в его совершении, возлагается на налоговые

органы. Неустранимые сомнения в виновности лица, привлекаемого к ответственности, толкуются в

пользу этого лица.

45.

Статья 109. Обстоятельства, исключающие привлечение лица к ответственностиза совершение налогового правонарушения

Лицо не может быть привлечено к ответственности за совершение

налогового правонарушения при наличии хотя бы одного из следующих

обстоятельств:

1) отсутствие события налогового правонарушения;

2) отсутствие вины лица в совершении налогового правонарушения;

3)

совершение

деяния,

содержащего

признаки

налогового

правонарушения, физическим лицом, не достигшим к моменту

совершения деяния шестнадцатилетнего возраста;

4) истечение сроков давности привлечения к ответственности за

совершение налогового правонарушения.

46.

Глава 16. ВИДЫ НАЛОГОВЫХ ПРАВОНАРУШЕНИЙ И ОТВЕТСТВЕННОСТЬ ЗА ИХ СОВЕРШЕНИЕСтатья 116. Нарушение срока постановки на учет в налоговом органе

1. Нарушение налогоплательщиком установленного Налоговым Кодексом

срока подачи заявления о постановке на учет в налоговом органе по

основаниям, предусмотренным Налоговым Кодексом, влечет взыскание

штрафа в размере 10 тысяч рублей.

2. Ведение деятельности организацией или индивидуальным

предпринимателем без постановки на учет в налоговом органе по основаниям,

предусмотренным Налоговым Кодексом, влечет взыскание штрафа в размере

10 процентов от доходов, полученных в течение указанного времени в

результате такой деятельности, но не менее 40 тысяч рублей.

47.

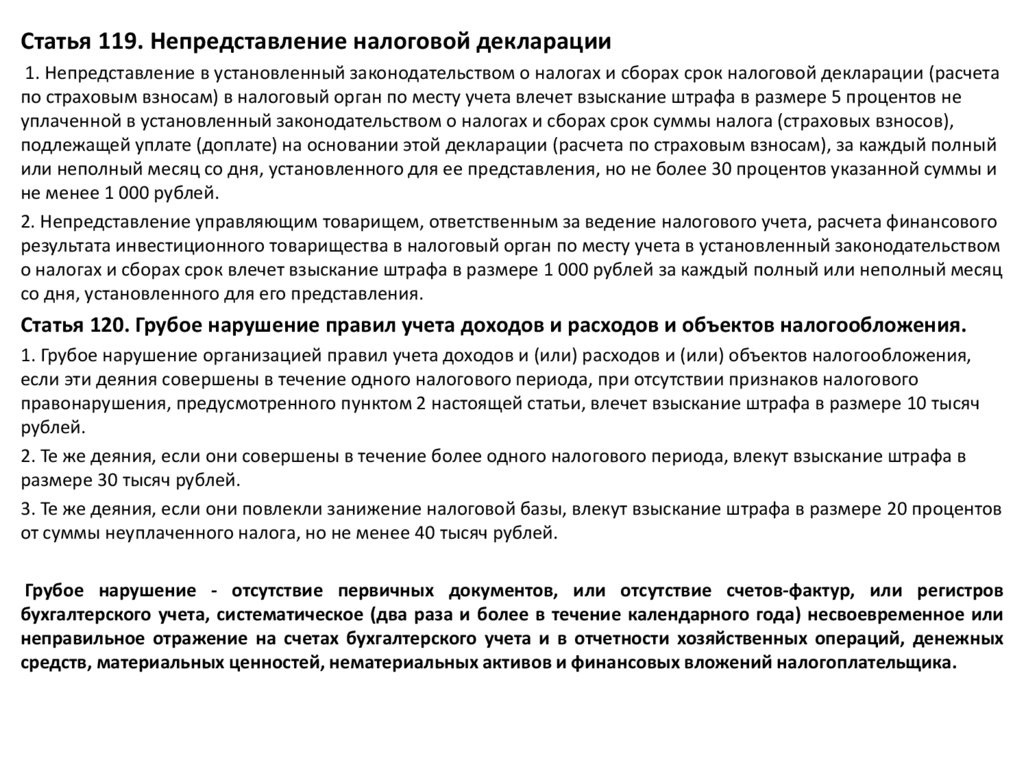

Статья 119. Непредставление налоговой декларации1. Непредставление в установленный законодательством о налогах и сборах срок налоговой декларации (расчета

по страховым взносам) в налоговый орган по месту учета влечет взыскание штрафа в размере 5 процентов не

уплаченной в установленный законодательством о налогах и сборах срок суммы налога (страховых взносов),

подлежащей уплате (доплате) на основании этой декларации (расчета по страховым взносам), за каждый полный

или неполный месяц со дня, установленного для ее представления, но не более 30 процентов указанной суммы и

не менее 1 000 рублей.

2. Непредставление управляющим товарищем, ответственным за ведение налогового учета, расчета финансового

результата инвестиционного товарищества в налоговый орган по месту учета в установленный законодательством

о налогах и сборах срок влечет взыскание штрафа в размере 1 000 рублей за каждый полный или неполный месяц

со дня, установленного для его представления.

Статья 120. Грубое нарушение правил учета доходов и расходов и объектов налогообложения.

1. Грубое нарушение организацией правил учета доходов и (или) расходов и (или) объектов налогообложения,

если эти деяния совершены в течение одного налогового периода, при отсутствии признаков налогового

правонарушения, предусмотренного пунктом 2 настоящей статьи, влечет взыскание штрафа в размере 10 тысяч

рублей.

2. Те же деяния, если они совершены в течение более одного налогового периода, влекут взыскание штрафа в

размере 30 тысяч рублей.

3. Те же деяния, если они повлекли занижение налоговой базы, влекут взыскание штрафа в размере 20 процентов

от суммы неуплаченного налога, но не менее 40 тысяч рублей.

Грубое нарушение - отсутствие первичных документов, или отсутствие счетов-фактур, или регистров

бухгалтерского учета, систематическое (два раза и более в течение календарного года) несвоевременное или

неправильное отражение на счетах бухгалтерского учета и в отчетности хозяйственных операций, денежных

средств, материальных ценностей, нематериальных активов и финансовых вложений налогоплательщика.

48.

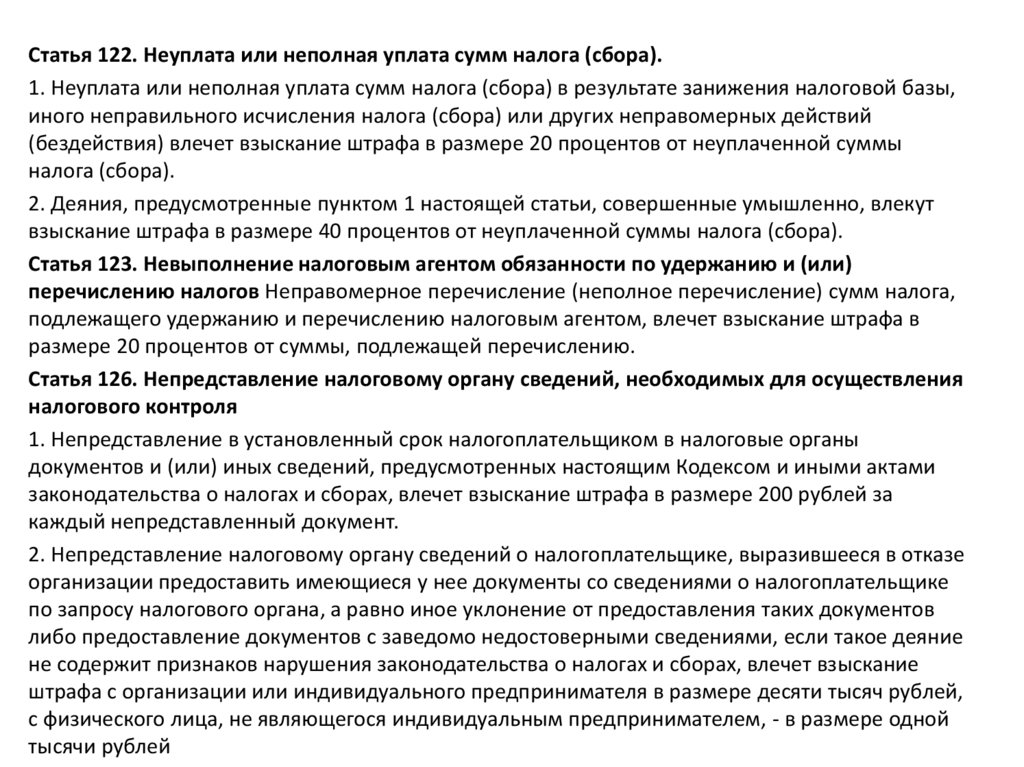

Статья 122. Неуплата или неполная уплата сумм налога (сбора).1. Неуплата или неполная уплата сумм налога (сбора) в результате занижения налоговой базы,

иного неправильного исчисления налога (сбора) или других неправомерных действий

(бездействия) влечет взыскание штрафа в размере 20 процентов от неуплаченной суммы

налога (сбора).

2. Деяния, предусмотренные пунктом 1 настоящей статьи, совершенные умышленно, влекут

взыскание штрафа в размере 40 процентов от неуплаченной суммы налога (сбора).

Статья 123. Невыполнение налоговым агентом обязанности по удержанию и (или)

перечислению налогов Неправомерное перечисление (неполное перечисление) сумм налога,

подлежащего удержанию и перечислению налоговым агентом, влечет взыскание штрафа в

размере 20 процентов от суммы, подлежащей перечислению.

Статья 126. Непредставление налоговому органу сведений, необходимых для осуществления

налогового контроля

1. Непредставление в установленный срок налогоплательщиком в налоговые органы

документов и (или) иных сведений, предусмотренных настоящим Кодексом и иными актами

законодательства о налогах и сборах, влечет взыскание штрафа в размере 200 рублей за

каждый непредставленный документ.

2. Непредставление налоговому органу сведений о налогоплательщике, выразившееся в отказе

организации предоставить имеющиеся у нее документы со сведениями о налогоплательщике

по запросу налогового органа, а равно иное уклонение от предоставления таких документов

либо предоставление документов с заведомо недостоверными сведениями, если такое деяние

не содержит признаков нарушения законодательства о налогах и сборах, влечет взыскание

штрафа с организации или индивидуального предпринимателя в размере десяти тысяч рублей,

с физического лица, не являющегося индивидуальным предпринимателем, - в размере одной

тысячи рублей

49.

Глава 19. ПОРЯДОК ОБЖАЛОВАНИЯ АКТОВ НАЛОГОВЫХ ОРГАНОВ И ДЕЙСТВИЙ ИЛИ БЕЗДЕЙСТВИЯ ИХДОЛЖНОСТНЫХ ЛИЦ

Статья 137. Право на обжалование Каждое лицо имеет право обжаловать акты налоговых органов

ненормативного характера, действия или бездействие их должностных лиц, если по мнению этого

лица такие акты, действия или бездействие нарушают его права. Нормативные правовые акты

налоговых органов могут быть обжалованы в порядке, предусмотренном федеральным

законодательством.

Статья 138. Порядок обжалования

1. Акты налоговых органов, действия или бездействие их должностных лиц могут быть

обжалованы в вышестоящий налоговый орган (вышестоящему должностному лицу) или в суд.

Подача жалобы в вышестоящий налоговый орган (вышестоящему должностному лицу) не

исключает права на одновременную или последующую подачу аналогичной жалобы в суд,

2. Судебное обжалование актов (в том числе нормативных) налоговых органов, действий или

бездействия их должностных лиц организациями и индивидуальными предпринимателями

производится путем подачи искового заявления в арбитражный суд в соответствии с

арбитражным процессуальным законодательством. Судебное обжалование актов (в том числе

нормативных) налоговых органов, действий или бездействия их должностных лиц физическими

лицами, не являющимися индивидуальными предпринимателями, производится путем подачи

искового заявления в суд общей юрисдикции в соответствии с законодательством об

обжаловании в суд неправомерных действий государственных органов и должностных лиц.

50.

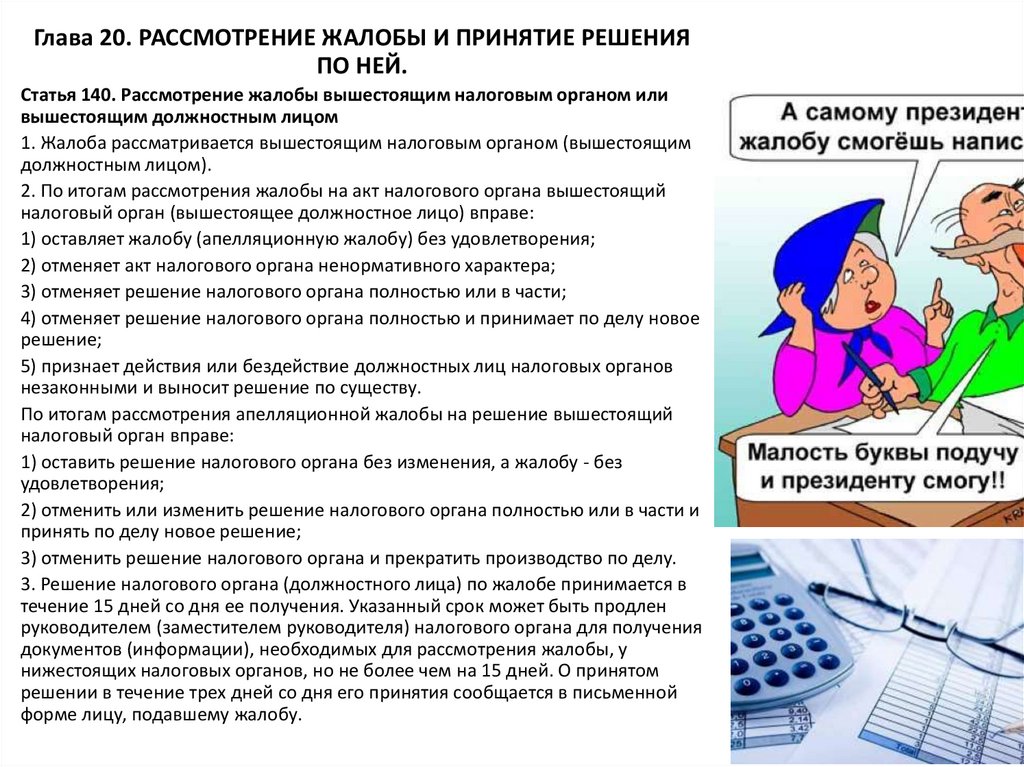

Глава 20. РАССМОТРЕНИЕ ЖАЛОБЫ И ПРИНЯТИЕ РЕШЕНИЯПО НЕЙ.

Статья 140. Рассмотрение жалобы вышестоящим налоговым органом или

вышестоящим должностным лицом

1. Жалоба рассматривается вышестоящим налоговым органом (вышестоящим

должностным лицом).

2. По итогам рассмотрения жалобы на акт налогового органа вышестоящий

налоговый орган (вышестоящее должностное лицо) вправе:

1) оставляет жалобу (апелляционную жалобу) без удовлетворения;

2) отменяет акт налогового органа ненормативного характера;

3) отменяет решение налогового органа полностью или в части;

4) отменяет решение налогового органа полностью и принимает по делу новое

решение;

5) признает действия или бездействие должностных лиц налоговых органов

незаконными и выносит решение по существу.

По итогам рассмотрения апелляционной жалобы на решение вышестоящий

налоговый орган вправе:

1) оставить решение налогового органа без изменения, а жалобу - без

удовлетворения;

2) отменить или изменить решение налогового органа полностью или в части и

принять по делу новое решение;

3) отменить решение налогового органа и прекратить производство по делу.

3. Решение налогового органа (должностного лица) по жалобе принимается в

течение 15 дней со дня ее получения. Указанный срок может быть продлен

руководителем (заместителем руководителя) налогового органа для получения

документов (информации), необходимых для рассмотрения жалобы, у

нижестоящих налоговых органов, но не более чем на 15 дней. О принятом

решении в течение трех дней со дня его принятия сообщается в письменной

форме лицу, подавшему жалобу.

51.

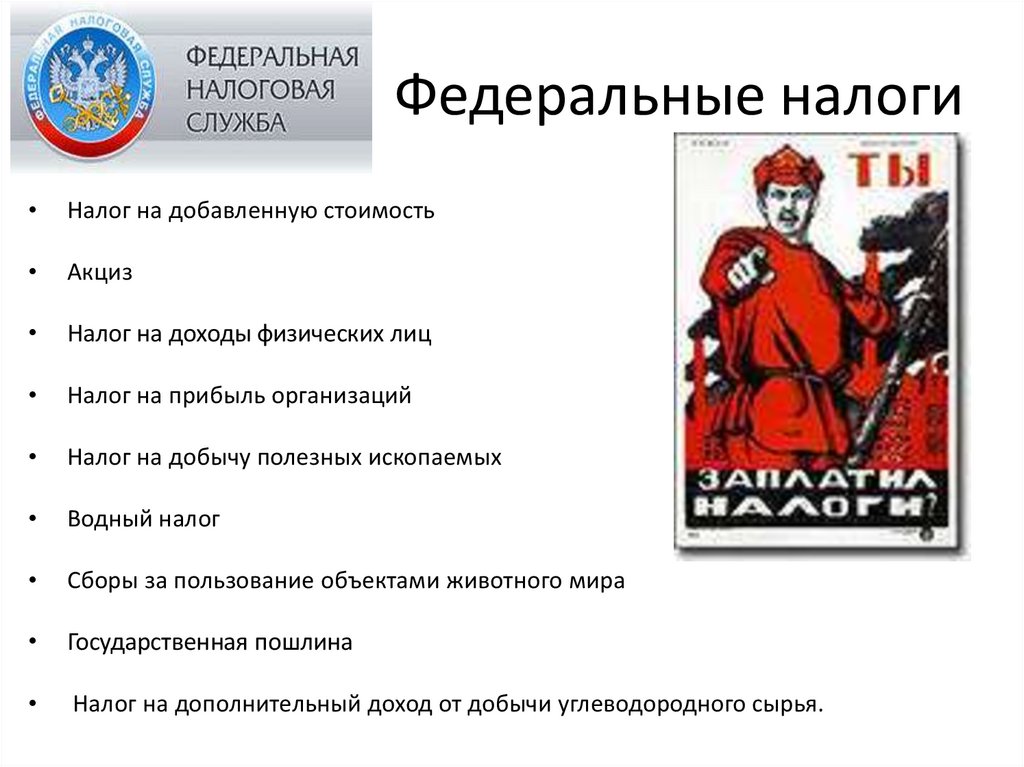

Федеральные налогиНалог на добавленную стоимость

Акциз

Налог на доходы физических лиц

Налог на прибыль организаций

Налог на добычу полезных ископаемых

Водный налог

Сборы за пользование объектами животного мира

Государственная пошлина

Налог на дополнительный доход от добычи углеводородного сырья.

52.

Глава 21. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ НДС1.

2.

3.

Налогоплательщиками налога на добавленную стоимость

признаются: организации; индивидуальные

предприниматели; лица, признаваемые

налогоплательщиками налога на добавленную стоимость в

связи с перемещением товаров через таможенную границу

Российской Федерации, определяемые в соответствии с

Таможенным кодексом Российской Федерации.

Не признаются налогоплательщиками UEFA (Union of

European Football Associations) и дочерние организации UEFA

в период по 31 декабря 2021 года включительно, FIFA

(Federation Internationale de Football Association) и дочерние

организации FIFA, указанные в Федеральном законе от 7

июня 2013 года N 108-ФЗ "О подготовке и проведении в

Российской Федерации чемпионата мира по футболу FIFA

2018 года, Кубка конфедераций FIFA 2017 года, чемпионата

Европы по футболу UEFA 2020 года и внесении изменений в

отдельные законодательные акты Российской Федерации"

(далее - Федеральный закон "О подготовке и проведении в

Российской Федерации чемпионата мира по футболу FIFA

2018 года, Кубка конфедераций FIFA 2017 года, чемпионата

Европы по футболу UEFA 2020 года и внесении изменений в

отдельные законодательные акты Российской Федерации").

Не признаются налогоплательщиками конфедерации,

национальные футбольные ассоциации, производители

медиаинформации FIFA, поставщики товаров (работ, услуг)

FIFA.

53.

Глава 21. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ НДСИсчисление НДС производится продавцом при реализации облагаемых этим налогом

товаров (работ, услуг, имущественных прав) покупателю. Продавец дополнительно к

цене реализуемых товаров (работ, услуг, имущественных прав) предъявляет к оплате

покупателю сумму НДС, исчисленную по установленной налоговой ставке. Сумма НДС,

которую продавец уплачивает в бюджет, рассчитывается им как разница между

суммой налога, исчисленной при реализации покупателю товаров (работ, услуг,

имущественных прав), и суммой налога, предъявленной этому продавцу при

приобретении им товаров (работ, услуг, имущественных прав), используемых для

облагаемых операций.

Также НДС уплачивают в бюджет

законодательством о налогах и сборах.

и

налоговые

агенты,

определенные

54.

Статья 146. Объект налогообложенияОбъектом налогообложения признаются следующие операции:

1)реализация товаров (работ, услуг) на территории Российской Федерации,

2) выполнение строительно-монтажных работ для собственного потребления;

4) ввоз товаров на таможенную территорию Российской Федерации.

не признаются объектом налогообложения: операции

1) передача на безвозмездной основе жилых домов, детских садов, клубов, санаториев и других объектов

социально-культурного и жилищно-коммунального назначения, а также дорог, электрических сетей,

подстанций, газовых сетей, водозаборных сооружений и других подобных объектов органам

государственной власти и органам местного самоуправления (или по решению указанных органов,

специализированным организациям, осуществляющим использование или эксплуатацию указанных

объектов по их назначению);

3) передача имущества государственных и муниципальных предприятий, выкупаемого в порядке

приватизации;

4) выполнение работ (оказание услуг) органами, входящими в систему органов государственной власти и

органов местного самоуправления,

5) передача на безвозмездной основе объектов основных средств органам государственной власти и

управления и органам местного самоуправления, а также государственным и муниципальным

учреждениям, государственным и муниципальным унитарным предприятиям;

6) операции по реализации земельных участков (долей в них);

7) передача имущественных прав организации ее правопреемнику ;

8) передача денежных средств некоммерческим организациям на формирование целевого капитала,

которое осуществляется в порядке, установленном Федеральным законом "О порядке формирования и

использования целевого капитала некоммерческих организаций";

9) операции по реализации налогоплательщиками, являющимися российскими организаторами

Олимпийских игр и Паралимпийских игр в соответствии со статьей 3 Федерального закона "Об организации

и о проведении XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи,

55.

Статья 149. Операции, не подлежащие налогообложению (освобождаемые от налогообложения)Не подлежит налогообложению реализация а также передача, выполнение, оказание для

собственных нужд на территории Российской Федерации: медицинских товаров отечественного и

зарубежного производства по перечню, утверждаемому Правительством Российской Федерации;

медицинских услуг, оказываемых медицинскими организациями и (или) учреждениями, врачами,

занимающимися частной медицинской практикой, за исключением косметических, ветеринарных и

санитарно-эпидемиологических услуг; услуг по уходу за больными, инвалидами и престарелыми,

предоставляемых государственными и муниципальными учреждениями социальной защиты; услуг

по содержанию детей в дошкольных учреждениях, проведению занятий с несовершеннолетними

детьми в кружках, секциях (включая спортивные) и студиях; продуктов питания, непосредственно

произведенных студенческими и школьными столовыми, столовыми других учебных заведений,

столовыми медицинских организаций, детских дошкольных учреждений и реализуемых ими в

указанных учреждениях, а также продуктов питания, непосредственно произведенных

организациями общественного питания и реализуемых ими; услуг по перевозке пассажиров:

городским пассажирским транспортом общего пользования (за исключением такси, в том числе

маршрутного); ритуальных услуг, работ (услуг) по изготовлению надгробных памятников и

оформлению могил, а также реализация похоронных принадлежностей ; услуг аптечных

организаций по изготовлению лекарственных средств, а также по изготовлению или ремонту

очковой оптики; оказание услуг по страхованию, сострахованию и перестрахованию страховыми

организациями, а также оказание услуг по негосударственному пенсионному обеспечению

негосударственными пенсионными фондами; реализация жилых домов, жилых помещений, а также

долей в них;

56.

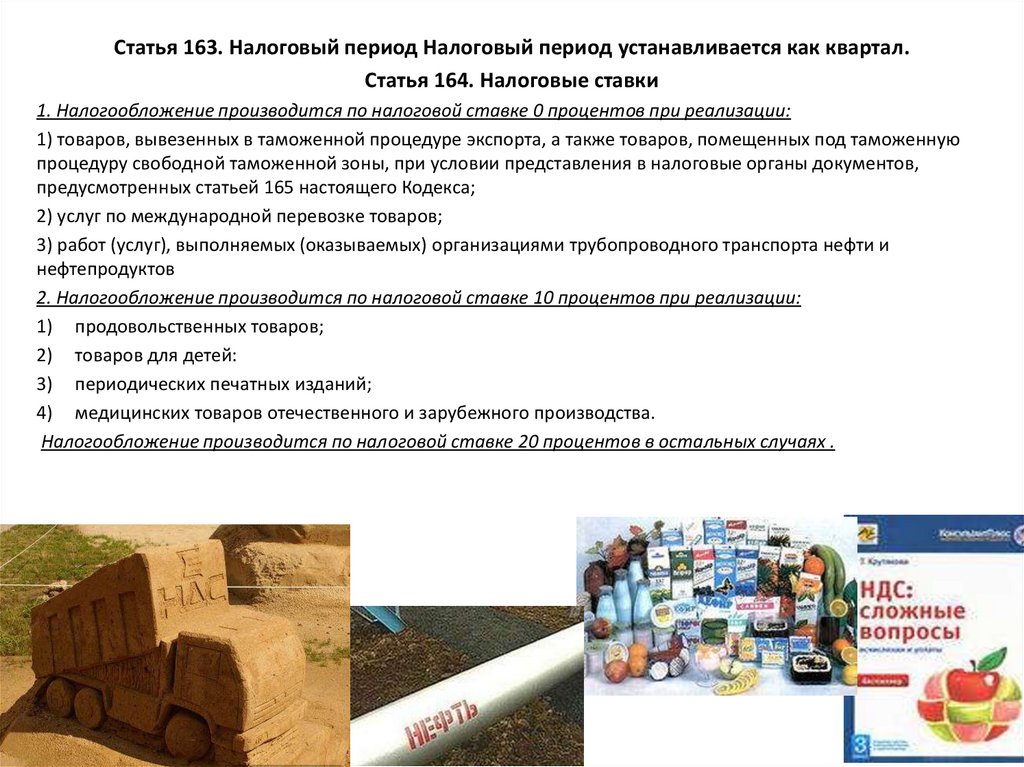

Статья 163. Налоговый период Налоговый период устанавливается как квартал.Статья 164. Налоговые ставки

1. Налогообложение производится по налоговой ставке 0 процентов при реализации:

1) товаров, вывезенных в таможенной процедуре экспорта, а также товаров, помещенных под таможенную

процедуру свободной таможенной зоны, при условии представления в налоговые органы документов,

предусмотренных статьей 165 настоящего Кодекса;

2) услуг по международной перевозке товаров;

3) работ (услуг), выполняемых (оказываемых) организациями трубопроводного транспорта нефти и

нефтепродуктов

2. Налогообложение производится по налоговой ставке 10 процентов при реализации:

1) продовольственных товаров;

2) товаров для детей:

3) периодических печатных изданий;

4) медицинских товаров отечественного и зарубежного производства.

Налогообложение производится по налоговой ставке 20 процентов в остальных случаях .

57.

Глава 22. АКЦИЗЫСтатья 179. Налогоплательщики

1) организации;

2) индивидуальные предприниматели;

3) лица, признаваемые налогоплательщиками в связи с перемещением

товаров через таможенную границу Российской Федерации, определяемые в

соответствии с Таможенным кодексом Российской.

58.

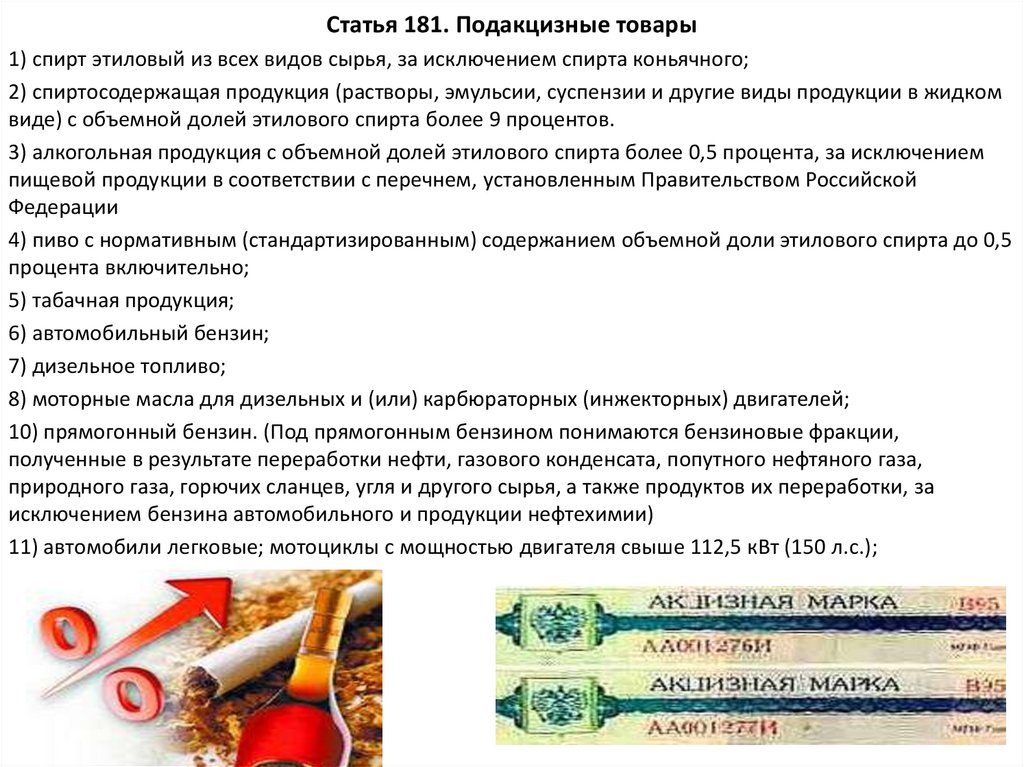

Статья 181. Подакцизные товары1) спирт этиловый из всех видов сырья, за исключением спирта коньячного;

2) спиртосодержащая продукция (растворы, эмульсии, суспензии и другие виды продукции в жидком

виде) с объемной долей этилового спирта более 9 процентов.

3) алкогольная продукция с объемной долей этилового спирта более 0,5 процента, за исключением

пищевой продукции в соответствии с перечнем, установленным Правительством Российской

Федерации

4) пиво с нормативным (стандартизированным) содержанием объемной доли этилового спирта до 0,5

процента включительно;

5) табачная продукция;

6) автомобильный бензин;

7) дизельное топливо;

8) моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей;

10) прямогонный бензин. (Под прямогонным бензином понимаются бензиновые фракции,

полученные в результате переработки нефти, газового конденсата, попутного нефтяного газа,

природного газа, горючих сланцев, угля и другого сырья, а также продуктов их переработки, за

исключением бензина автомобильного и продукции нефтехимии)

11) автомобили легковые; мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.);

59.

Ставки с 1 января 2021 года.Спиртосодержащая продукция (за исключением спиртосодержащей парфюмерно-косметической

продукции в металлической аэрозольной упаковке и спиртосодержащей продукции бытовой

химии в металлической аэрозольной упаковке)- 566 рублей за 1 литр безводного этилового

спирта, содержащегося в подакцизном товаре;

Алкогольная продукция с объемной долей этилового спирта свыше 9 процентов- 566 рублей

за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре;

Вина, фруктовые вина- 32 рубля за 1 литр;

Игристые вина (шампанские)- 41 руб. за 1 литр;

Пиво с нормативным (стандартизированным) содержанием объемной доли этилового спирта

свыше 0,5 процента и до 8,6 процента включительно, напитки, изготавливаемые на основе пива23 рубля за 1 литр;

Табак трубочный, курительный, жевательный- 3806 руб. за килограмм;

Сигары-258 руб. за шт.; Сигареты, папиросы- 2359 рублей за 1 000 штук

Автомобильный бензин: не соответствующей классу 3, или классу 4, или классу 5 - 13624 рублей

за 1 тонну;

Дизельное топливо: не соответствующее классу 3, или классу 4, или классу 5 - 9188 рублей за 1

тонну.

60.

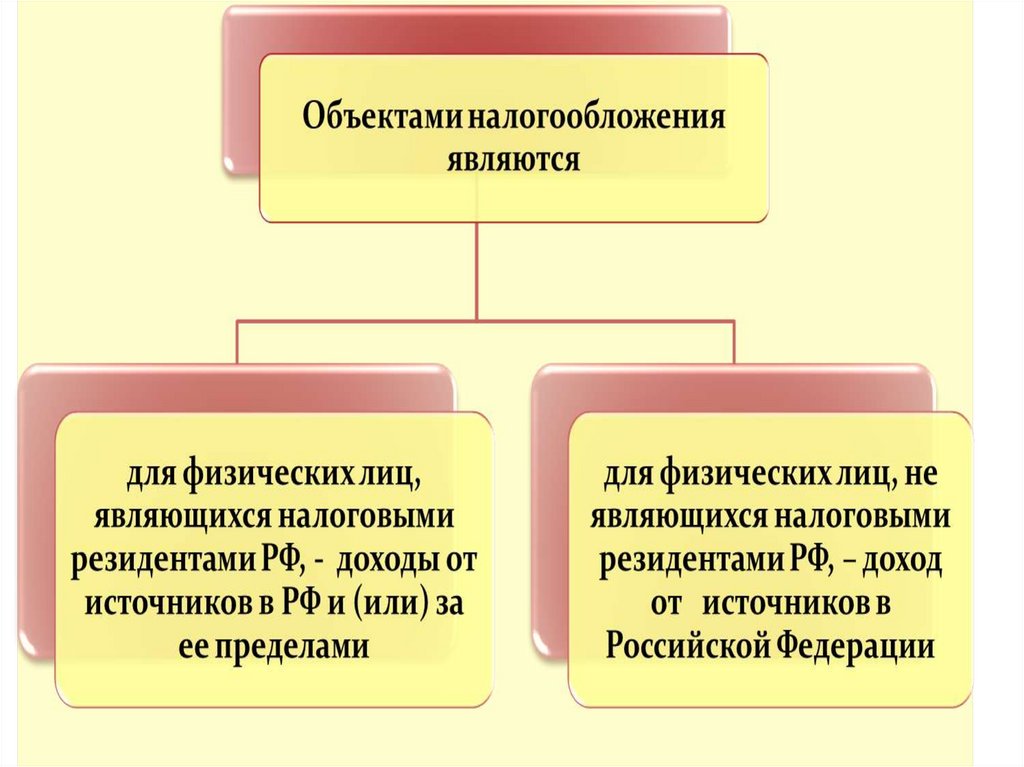

Глава 23. НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦСтатья 207. Налогоплательщики

Налогоплательщиками налога на доходы физических лиц

признаются физические лица, являющиеся налоговыми

резидентами Российской Федерации, а также физические

лица, получающие доходы от источников, в Российской

Федерации, не являющиеся налоговыми резидентами

Российской Федерации.

Налоговыми резидентами признаются физические лица,

фактически находящиеся в Российской Федерации не

менее 183 календарных дней в течение 12 следующих

подряд месяцев. Период нахождения физического лица в

Российской Федерации не прерывается на периоды его

выезда за пределы Российской Федерации для

краткосрочного (менее шести месяцев) лечения или

обучения.

Независимо от фактического времени нахождения в

Российской Федерации налоговыми резидентами

Российской Федерации признаются российские

военнослужащие, проходящие службу за границей, а также

сотрудники органов государственной власти и органов

местного самоуправления, командированные на работу за

пределы Российской Федерации.

61.

62.

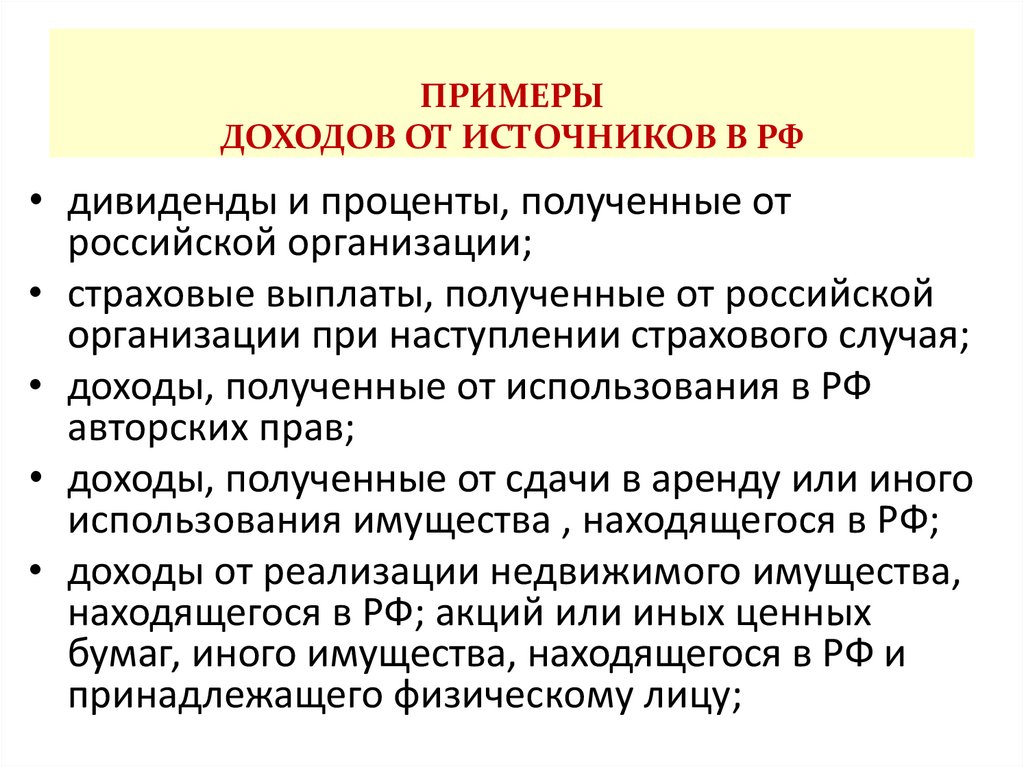

ПРИМЕРЫДОХОДОВ ОТ ИСТОЧНИКОВ В РФ

• дивиденды и проценты, полученные от

российской организации;

• страховые выплаты, полученные от российской

организации при наступлении страхового случая;

• доходы, полученные от использования в РФ

авторских прав;

• доходы, полученные от сдачи в аренду или иного

использования имущества , находящегося в РФ;

• доходы от реализации недвижимого имущества,

находящегося в РФ; акций или иных ценных

бумаг, иного имущества, находящегося в РФ и

принадлежащего физическому лицу;

63.

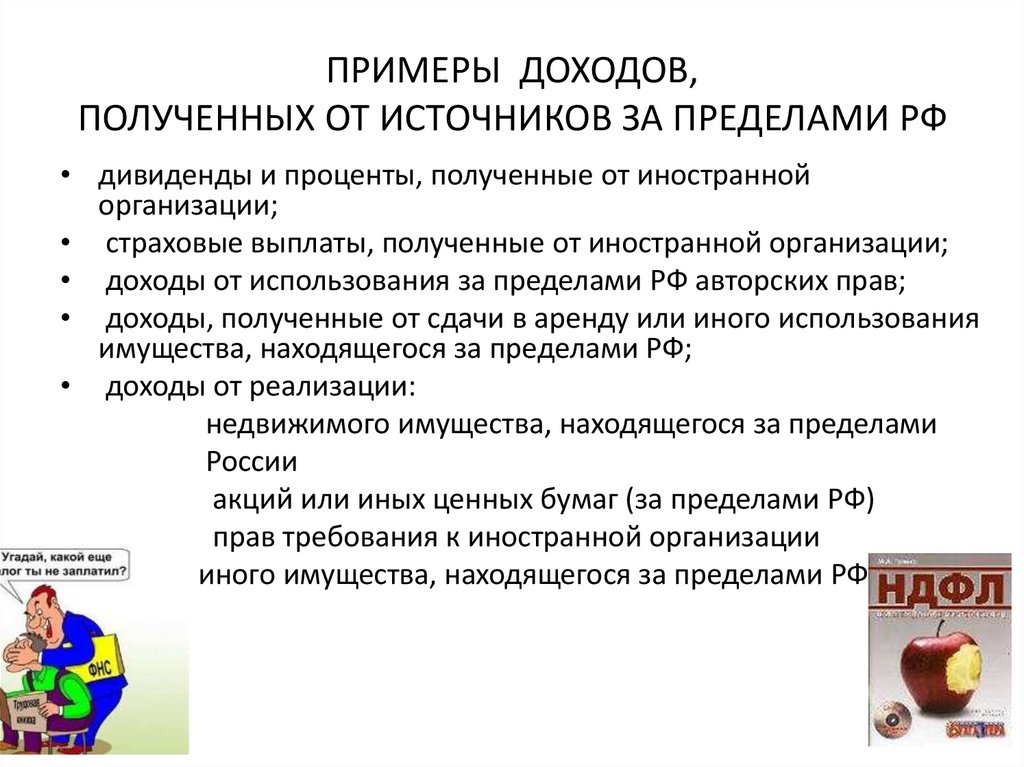

ПРИМЕРЫ ДОХОДОВ,ПОЛУЧЕННЫХ ОТ ИСТОЧНИКОВ ЗА ПРЕДЕЛАМИ РФ

• дивиденды и проценты, полученные от иностранной

организации;

• страховые выплаты, полученные от иностранной организации;

• доходы от использования за пределами РФ авторских прав;

• доходы, полученные от сдачи в аренду или иного использования

имущества, находящегося за пределами РФ;

• доходы от реализации:

недвижимого имущества, находящегося за пределами

России

акций или иных ценных бумаг (за пределами РФ)

прав требования к иностранной организации

иного имущества, находящегося за пределами РФ;

64.

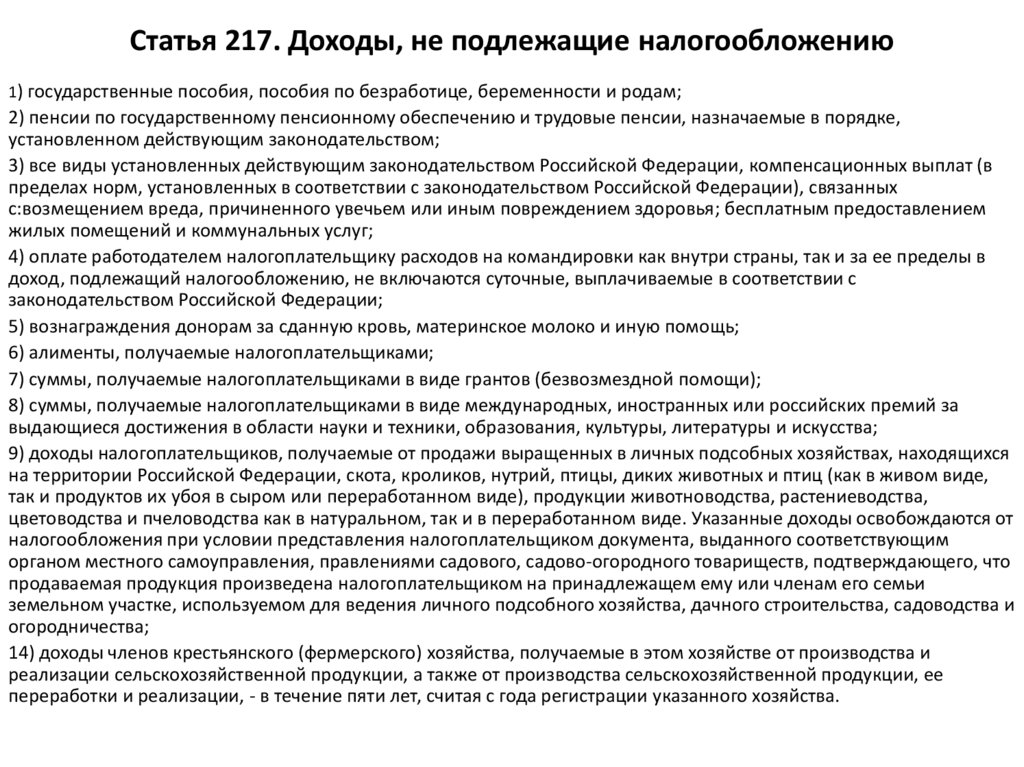

Статья 217. Доходы, не подлежащие налогообложению1) государственные пособия, пособия по безработице, беременности и родам;

2) пенсии по государственному пенсионному обеспечению и трудовые пенсии, назначаемые в порядке,

установленном действующим законодательством;

3) все виды установленных действующим законодательством Российской Федерации, компенсационных выплат (в

пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных

с:возмещением вреда, причиненного увечьем или иным повреждением здоровья; бесплатным предоставлением

жилых помещений и коммунальных услуг;

4) оплате работодателем налогоплательщику расходов на командировки как внутри страны, так и за ее пределы в

доход, подлежащий налогообложению, не включаются суточные, выплачиваемые в соответствии с

законодательством Российской Федерации;

5) вознаграждения донорам за сданную кровь, материнское молоко и иную помощь;

6) алименты, получаемые налогоплательщиками;

7) суммы, получаемые налогоплательщиками в виде грантов (безвозмездной помощи);

8) суммы, получаемые налогоплательщиками в виде международных, иностранных или российских премий за

выдающиеся достижения в области науки и техники, образования, культуры, литературы и искусства;

9) доходы налогоплательщиков, получаемые от продажи выращенных в личных подсобных хозяйствах, находящихся

на территории Российской Федерации, скота, кроликов, нутрий, птицы, диких животных и птиц (как в живом виде,

так и продуктов их убоя в сыром или переработанном виде), продукции животноводства, растениеводства,

цветоводства и пчеловодства как в натуральном, так и в переработанном виде. Указанные доходы освобождаются от

налогообложения при условии представления налогоплательщиком документа, выданного соответствующим

органом местного самоуправления, правлениями садового, садово-огородного товариществ, подтверждающего, что

продаваемая продукция произведена налогоплательщиком на принадлежащем ему или членам его семьи

земельном участке, используемом для ведения личного подсобного хозяйства, дачного строительства, садоводства и

огородничества;

14) доходы членов крестьянского (фермерского) хозяйства, получаемые в этом хозяйстве от производства и

реализации сельскохозяйственной продукции, а также от производства сельскохозяйственной продукции, ее

переработки и реализации, - в течение пяти лет, считая с года регистрации указанного хозяйства.

65.

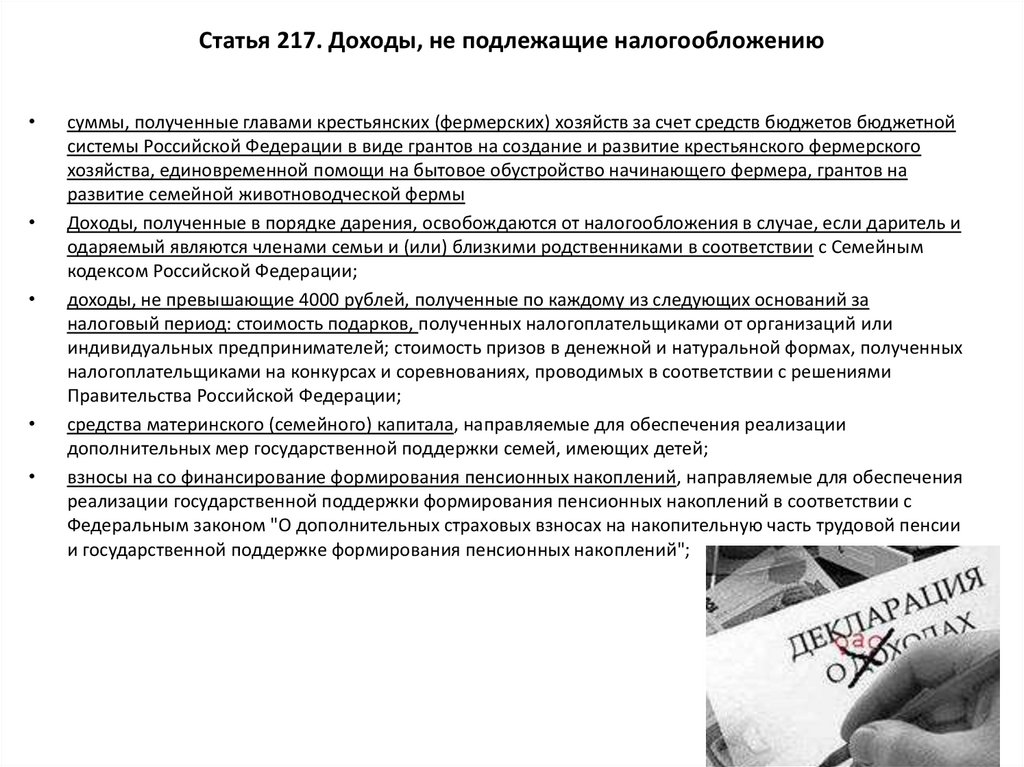

Статья 217. Доходы, не подлежащие налогообложениюсуммы, полученные главами крестьянских (фермерских) хозяйств за счет средств бюджетов бюджетной

системы Российской Федерации в виде грантов на создание и развитие крестьянского фермерского

хозяйства, единовременной помощи на бытовое обустройство начинающего фермера, грантов на

развитие семейной животноводческой фермы

Доходы, полученные в порядке дарения, освобождаются от налогообложения в случае, если даритель и

одаряемый являются членами семьи и (или) близкими родственниками в соответствии с Семейным

кодексом Российской Федерации;

доходы, не превышающие 4000 рублей, полученные по каждому из следующих оснований за

налоговый период: стоимость подарков, полученных налогоплательщиками от организаций или

индивидуальных предпринимателей; стоимость призов в денежной и натуральной формах, полученных

налогоплательщиками на конкурсах и соревнованиях, проводимых в соответствии с решениями

Правительства Российской Федерации;

средства материнского (семейного) капитала, направляемые для обеспечения реализации

дополнительных мер государственной поддержки семей, имеющих детей;

взносы на со финансирование формирования пенсионных накоплений, направляемые для обеспечения

реализации государственной поддержки формирования пенсионных накоплений в соответствии с

Федеральным законом "О дополнительных страховых взносах на накопительную часть трудовой пенсии

и государственной поддержке формирования пенсионных накоплений";

66.

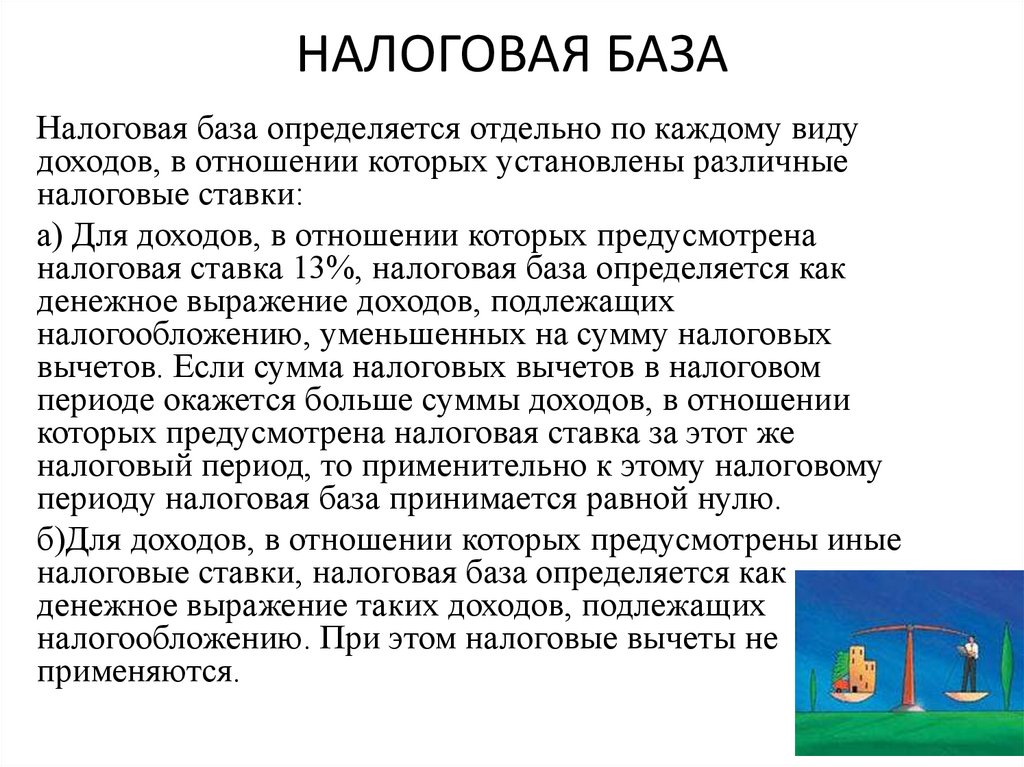

НАЛОГОВАЯ БАЗАНалоговая база определяется отдельно по каждому виду

доходов, в отношении которых установлены различные

налоговые ставки:

а) Для доходов, в отношении которых предусмотрена

налоговая ставка 13%, налоговая база определяется как

денежное выражение доходов, подлежащих

налогообложению, уменьшенных на сумму налоговых

вычетов. Если сумма налоговых вычетов в налоговом

периоде окажется больше суммы доходов, в отношении

которых предусмотрена налоговая ставка за этот же

налоговый период, то применительно к этому налоговому

периоду налоговая база принимается равной нулю.

б)Для доходов, в отношении которых предусмотрены иные

налоговые ставки, налоговая база определяется как

денежное выражение таких доходов, подлежащих

налогообложению. При этом налоговые вычеты не

применяются.

67.

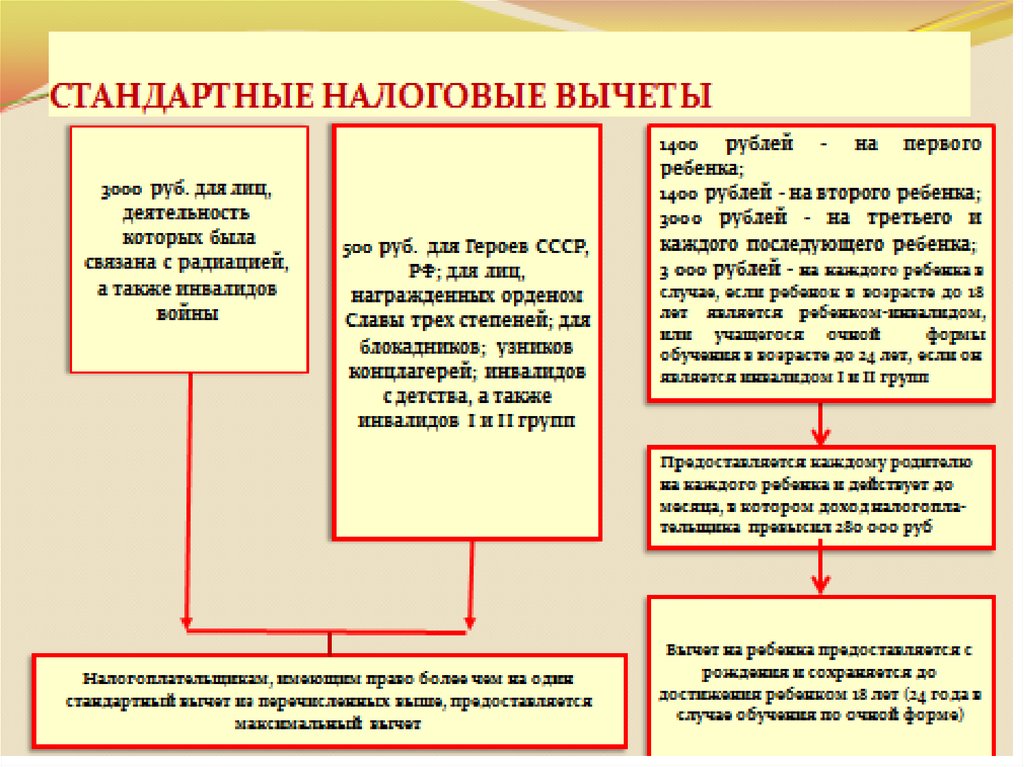

Налоговый период68.

Налоговые вычетыНалоговые вычеты — это вид налоговых льгот, которые

предоставляются путем их вычета из доходов

налогоплательщика при определении налоговой базы,

облагаемой по ставке 13%.

стандартные

социальные

имущественные

профессиональны

е

для отдельных

категорий

налогоплательщ

иков путем

ежемесячного

уменьшения

налоговой базы

в связи с

осуществлением

затрат на

благотворительн

ость, на

обучение, на

лечение

при продаже

имущества, а

также при

осуществлении

затрат на

приобретение

жилого дома или

квартир

для

индивидуальных

предпринимател

ей, авторов

произведений

науки,

литературы,

искусства и др.

69.

70.

71.

Налоговый вычет на детей удваивается единственномуродителю (попечителю), а также одному из родителей на

основании заявления об отказе одного из них от

налогового вычета.

Налоговый вычет действует до месяца, в котором доход налогоплательщика

исчисленный нарастающим итогом с начала налогового периода (в

отношении которого предусмотрена налоговая ставка, установленная

пунктом 1 статьи 224 НК РФ) налоговым агентом, предоставляющим данный

стандартный налоговый вычет, превысил 350 000 рублей.

72.

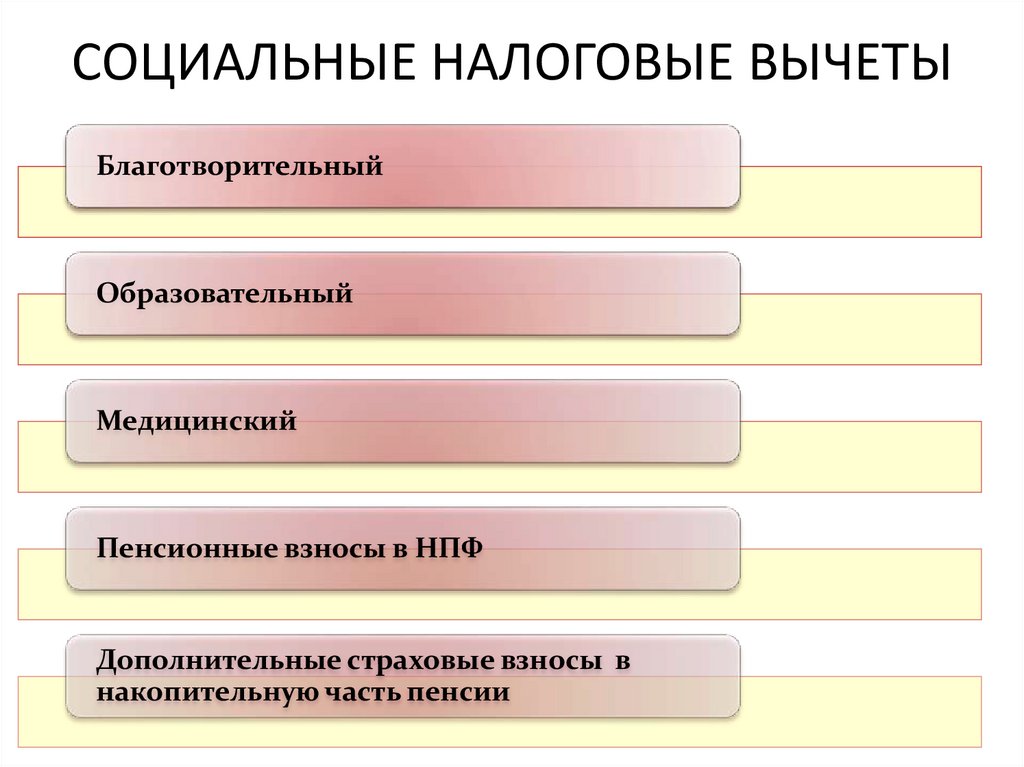

СОЦИАЛЬНЫЕ НАЛОГОВЫЕ ВЫЧЕТЫБлаготворительный

Образовательный

Медицинский

Пенсионные взносы в НПФ

Дополнительные страховые взносы в

накопительную часть пенсии

73.

МЕХАНИЗМПРЕДОСТАВЛЕНИЯ СОЦИАЛЬНЫХ ВЫЧЕТОВ

Перечисление налогоплательщиком в течение года средств на

указанные цели

Сбор налогоплательщиком подтверждающих документов

Подача налоговой декларации, заявления о вычетах и

подтверждающих документов*

Проверка налоговым органом оснований для предоставления

вычета, возврат суммы переплаченного налога

74.

Статья 219. НАЛОГОВЫЕ ВЫЧЕТЫ на благотворительностьблаготворительным организациям

социально ориентированным некоммерческим организациям

некоммерческим организациям в области науки, культуры, образования,

здравоохранения и др.

религиозным организациям

некоммерческим организациям на пополнение уставного капитала

• Вычет предоставляется в сумме фактических

расходов, но не более 25% от величины

налогооблагаемых доходов

75.

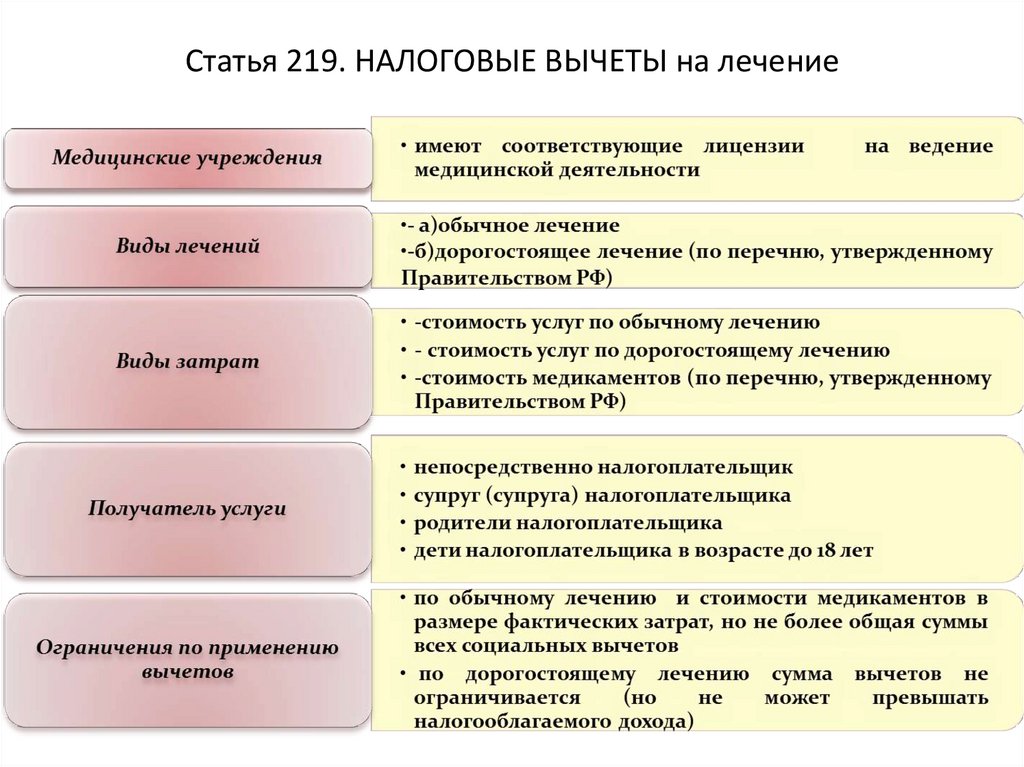

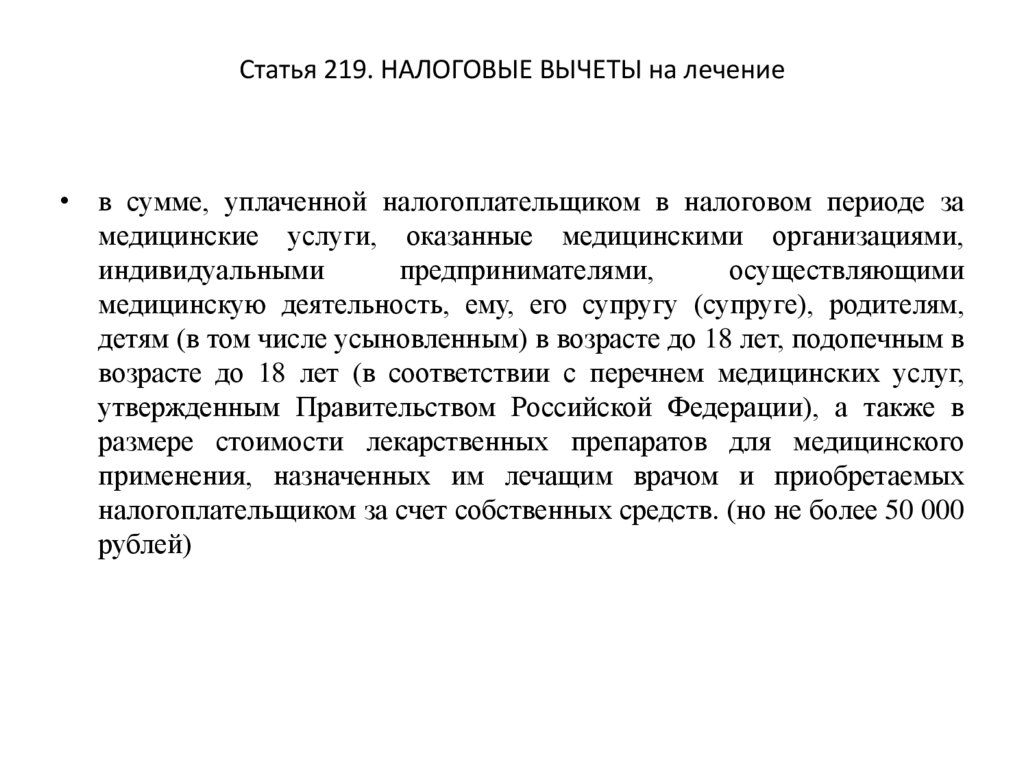

Статья 219. НАЛОГОВЫЕ ВЫЧЕТЫ на лечение76.

Статья 219. НАЛОГОВЫЕ ВЫЧЕТЫ на лечение• в сумме, уплаченной налогоплательщиком в налоговом периоде за

медицинские услуги, оказанные медицинскими организациями,

индивидуальными

предпринимателями,

осуществляющими

медицинскую деятельность, ему, его супругу (супруге), родителям,

детям (в том числе усыновленным) в возрасте до 18 лет, подопечным в

возрасте до 18 лет (в соответствии с перечнем медицинских услуг,

утвержденным Правительством Российской Федерации), а также в

размере стоимости лекарственных препаратов для медицинского

применения, назначенных им лечащим врачом и приобретаемых

налогоплательщиком за счет собственных средств. (но не более 50 000

рублей)

77.

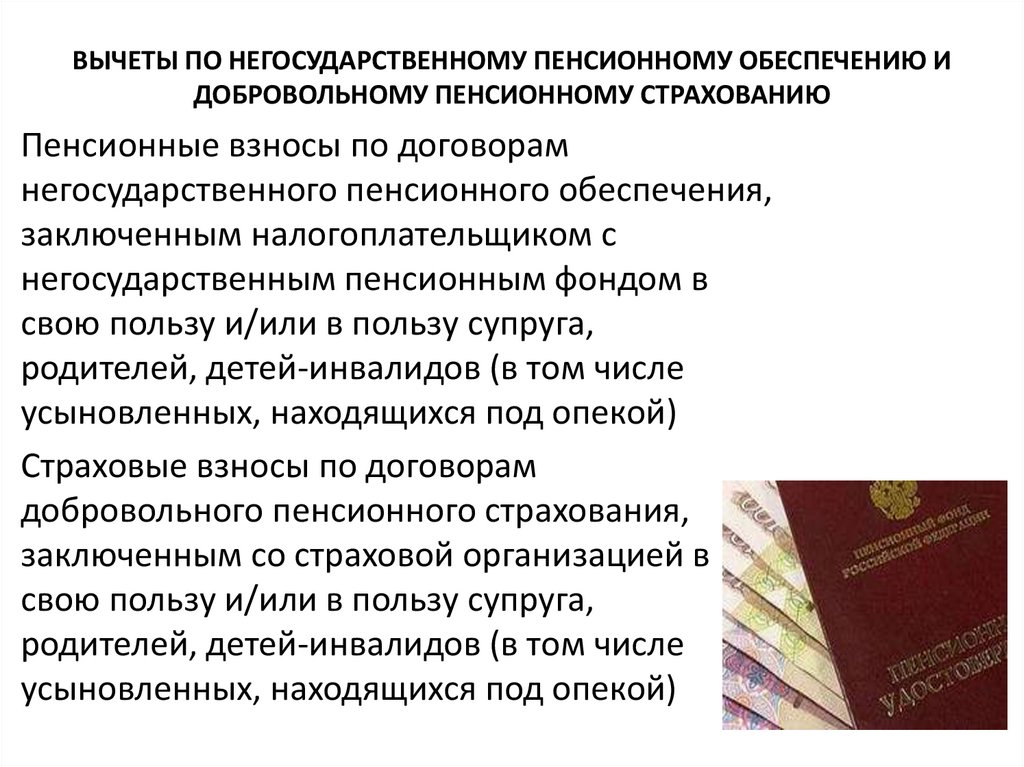

ВЫЧЕТЫ ПО НЕГОСУДАРСТВЕННОМУ ПЕНСИОННОМУ ОБЕСПЕЧЕНИЮ ИДОБРОВОЛЬНОМУ ПЕНСИОННОМУ СТРАХОВАНИЮ

Пенсионные взносы по договорам

негосударственного пенсионного обеспечения,

заключенным налогоплательщиком с

негосударственным пенсионным фондом в

свою пользу и/или в пользу супруга,

родителей, детей-инвалидов (в том числе

усыновленных, находящихся под опекой)

Страховые взносы по договорам

добровольного пенсионного страхования,

заключенным со страховой организацией в

свою пользу и/или в пользу супруга,

родителей, детей-инвалидов (в том числе

усыновленных, находящихся под опекой)

78.

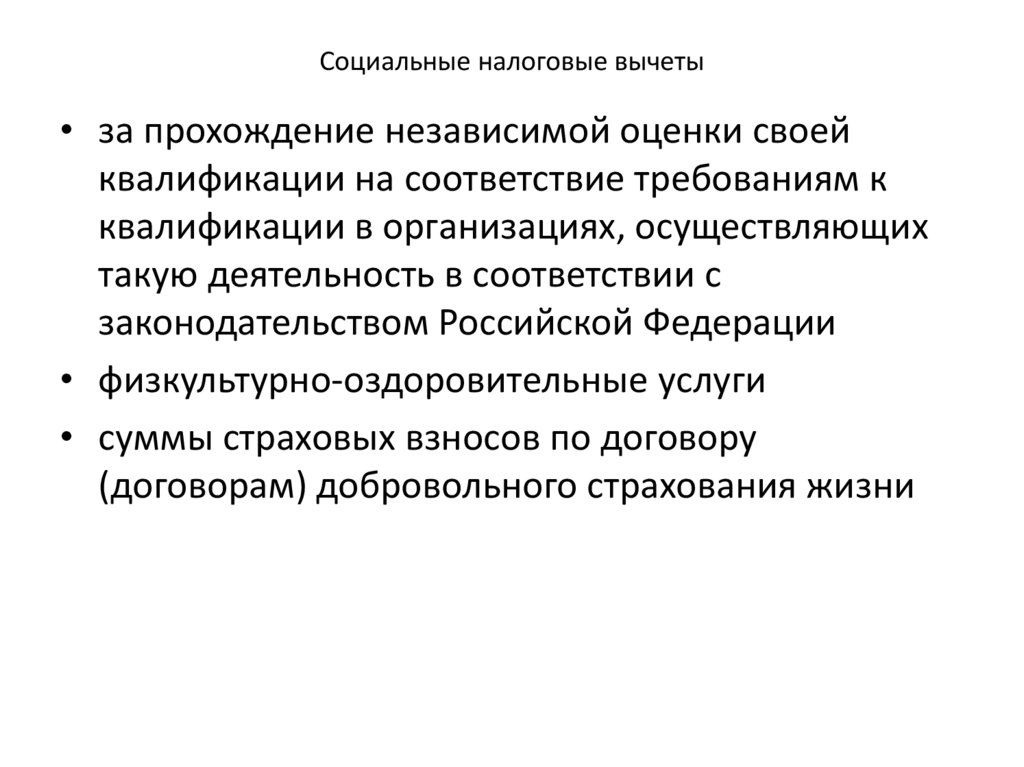

Социальные налоговые вычеты• за прохождение независимой оценки своей

квалификации на соответствие требованиям к

квалификации в организациях, осуществляющих

такую деятельность в соответствии с

законодательством Российской Федерации

• физкультурно-оздоровительные услуги

• суммы страховых взносов по договору

(договорам) добровольного страхования жизни

79.

Социальные налоговые вычеты• Социальные налоговые вычеты (за исключением расходов на

обучение детей и расходов на дорогостоящее лечение),

предоставляются в размере фактически произведенных

расходов, но в совокупности не более 120000 рублей в

налоговом периоде

• В случае наличия у налогоплательщика в одном налоговом

периоде расходов на обучение, медицинское лечение, расходов

по договорам негосударственного пенсионного обеспечения и

по договорам добровольного пенсионного страхования

налогоплательщик самостоятельно выбирает, какие виды

расходов и в каких суммах учитываются в пределах

максимальной величины социального налогового вычета

80.

81.

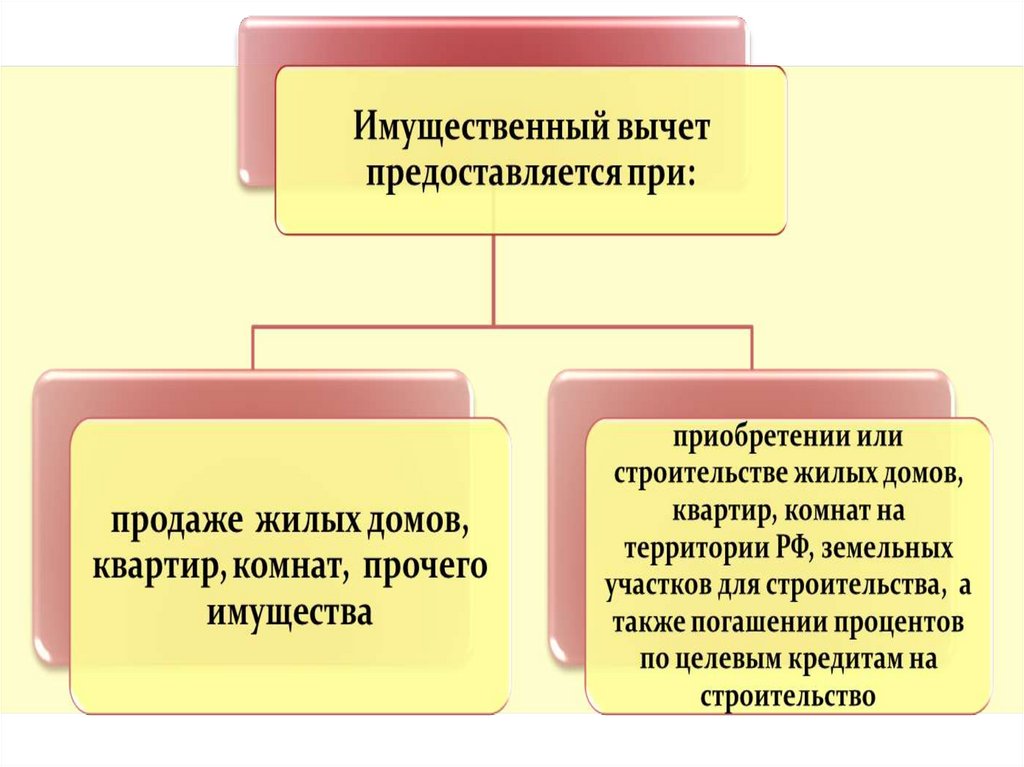

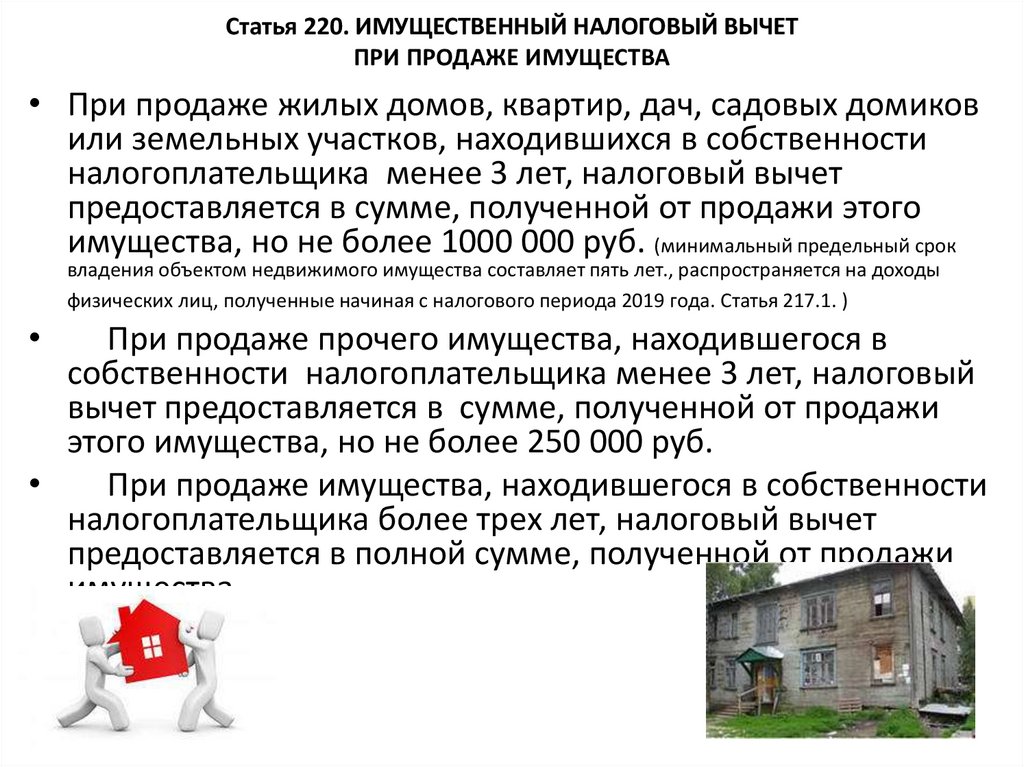

Статья 220. ИМУЩЕСТВЕННЫЙ НАЛОГОВЫЙ ВЫЧЕТПРИ ПРОДАЖЕ ИМУЩЕСТВА

• При продаже жилых домов, квартир, дач, садовых домиков

или земельных участков, находившихся в собственности

налогоплательщика менее 3 лет, налоговый вычет

предоставляется в сумме, полученной от продажи этого

имущества, но не более 1000 000 руб. (минимальный предельный срок

владения объектом недвижимого имущества составляет пять лет., распространяется на доходы

физических лиц, полученные начиная с налогового периода 2019 года. Статья 217.1. )

При продаже прочего имущества, находившегося в

собственности налогоплательщика менее 3 лет, налоговый

вычет предоставляется в сумме, полученной от продажи

этого имущества, но не более 250 000 руб.

При продаже имущества, находившегося в собственности

налогоплательщика более трех лет, налоговый вычет

предоставляется в полной сумме, полученной от продажи

имущества

82.

Имущественный вычетПри продаже доли в уставном капитале организации

налогоплательщик также вправе уменьшить сумму своих

облагаемых налогом доходов на сумму фактически

произведенных им и документально подтвержденных

расходов, связанных с получением этих доходов.

При реализации имущества, находящегося в общей

долевой либо общей совместной собственности, сумма

имущественного налогового вычета распределяется

между совладельцами пропорционально их доле в

собственности или по договоренности между ними (в

случае в общей совместной собственности)

83.

ИМУЩЕСТВЕННЫЙ ВЫЧЕТ ПРИ ПОКУПКЕ ЖИЛЬЯ• имущественный налоговый вычет предоставляется в размере

фактически произведенных налогоплательщиком расходов на новое

строительство либо приобретение на территории Российской

Федерации одного или нескольких объектов имущества, не

превышающем 2 000 000 рублей.(В случае, если налогоплательщик

воспользовался правом на получение имущественного налогового вычета в размере

менее его предельной суммы, установленной настоящим подпунктом, остаток

имущественного налогового вычета до полного его использования может быть

учтен при получении имущественного налогового вычета в дальнейшем)

Имущественный налоговый вычет, предоставляется в сумме фактически

произведенных налогоплательщиком расходов по уплате процентов в соответствии

с договором займа (кредита), но не более 3 000 000 рублей

Принятие к вычету расходов на достройку и отделку приобретенного жилья

возможно в том случае, если в договоре, на основании которого осуществлена

сделка, указано приобретение незавершенного строительством жилого дома,

квартиры, комнаты (прав на квартиру, комнату) без отделки

84.

ИМУЩЕСТВЕННЫЙ ВЫЧЕТ ПРИ ПОКУПКЕ ЖИЛЬЯ• Общий размер имущественного вычета в этом

случае не может превышать 2 000 000 руб. без

учета сумм на погашение процентов по целевым

займам.

Вычет предоставляется налогоплательщику на

основании письменного заявления, а также

платежных документов, подтверждающих факт

уплаты денежных средств по произведенным

расходам(квитанции к приходным ордерам,

банковские выписки о перечислении средств со

счета покупателя на счет продавца, товарные и

кассовые чеки и др.)

85.

ИМУЩЕСТВЕННЫЙ ВЫЧЕТ ПРИ ПОКУПКЕ ЖИЛЬЯ• Имущественный налоговый вычет не применяется в случаях,

если оплата расходов на строительство или приобретение

жилого дома, квартиры, комнаты или доли в них производится:

• за счет средств работодателей или иных лиц,

• средств материнского капитала,

• выплат, предоставленных из средств бюджетов,

• а также в случаях, если сделка купли-продажи жилого дома,

квартиры, комнаты или доли в них совершается между

взаимозависимыми физическими лицами.

Если в налоговом периоде имущественный налоговый вычет

не может быть использован полностью, его остаток может быть

перенесен на последующие налоговые периоды до полного его

использования.

У налогоплательщиков, получающих пенсии, в случае

отсутствия у них облагаемых налогом доходов остаток

имущественного вычета может быть перенесен на

предшествующие налоговые периоды, но не более трех.

86.

ПОВТОРНОЕ ПРЕДОСТАВЛЕНИЕНАЛОГОПЛАТЕЛЬЩИКУ

ИМУЩЕСТВЕННОГО

НАЛОГОВОГО ВЫЧЕТА НЕ

ДОПУСКАЕТСЯ

.

86

87.

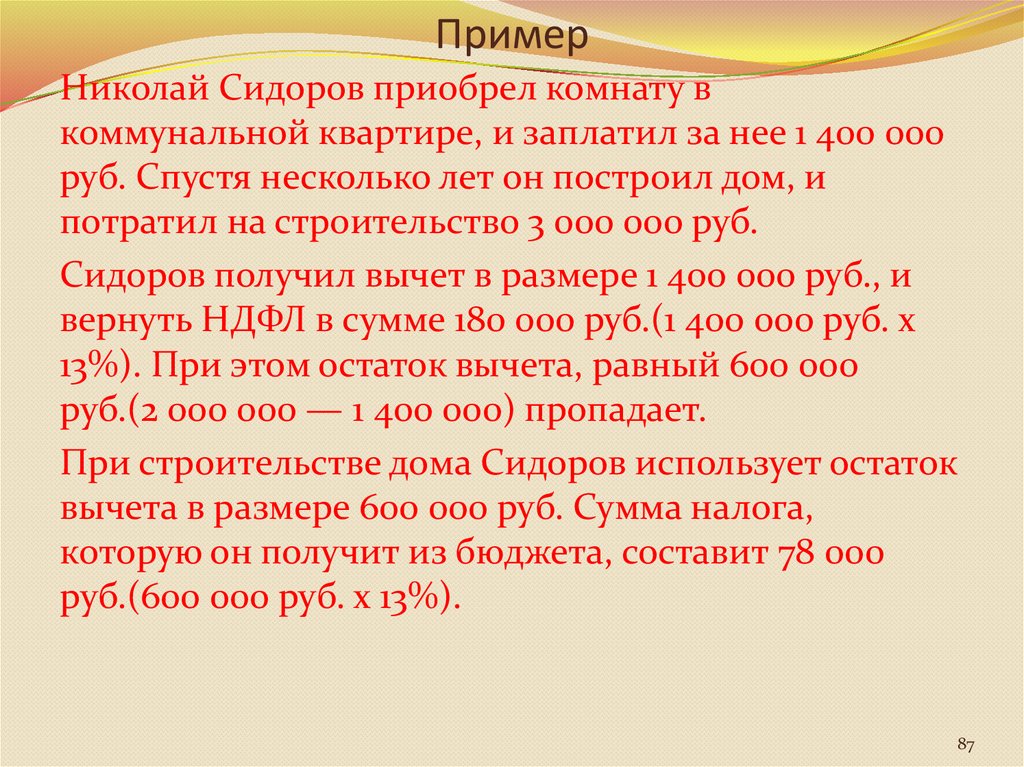

ПримерНиколай Сидоров приобрел комнату в

коммунальной квартире, и заплатил за нее 1 400 000

руб. Спустя несколько лет он построил дом, и

потратил на строительство 3 000 000 руб.

Сидоров получил вычет в размере 1 400 000 руб., и

вернуть НДФЛ в сумме 180 000 руб.(1 400 000 руб. х

13%). При этом остаток вычета, равный 600 000

руб.(2 000 000 — 1 400 000) пропадает.

При строительстве дома Сидоров использует остаток

вычета в размере 600 000 руб. Сумма налога,

которую он получит из бюджета, составит 78 000

руб.(600 000 руб. х 13%).

87

88.

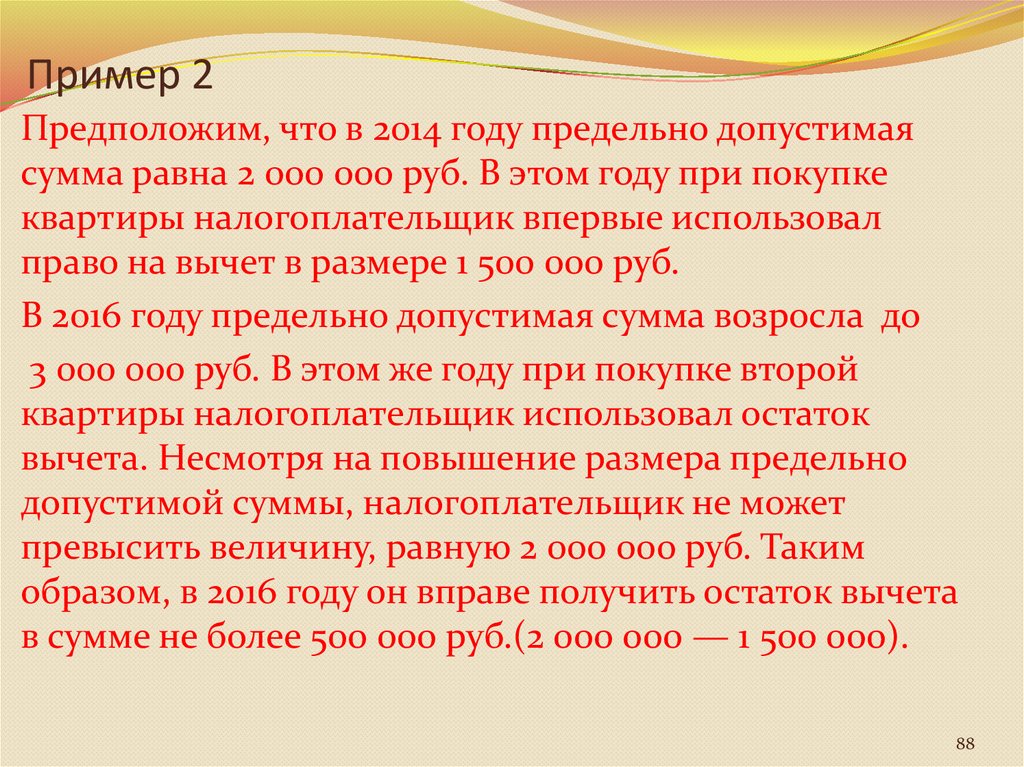

Пример 2Предположим, что в 2014 году предельно допустимая

сумма равна 2 000 000 руб. В этом году при покупке

квартиры налогоплательщик впервые использовал

право на вычет в размере 1 500 000 руб.

В 2016 году предельно допустимая сумма возросла до

3 000 000 руб. В этом же году при покупке второй

квартиры налогоплательщик использовал остаток

вычета. Несмотря на повышение размера предельно

допустимой суммы, налогоплательщик не может

превысить величину, равную 2 000 000 руб. Таким

образом, в 2016 году он вправе получить остаток вычета

в сумме не более 500 000 руб.(2 000 000 — 1 500 000).

88

89.

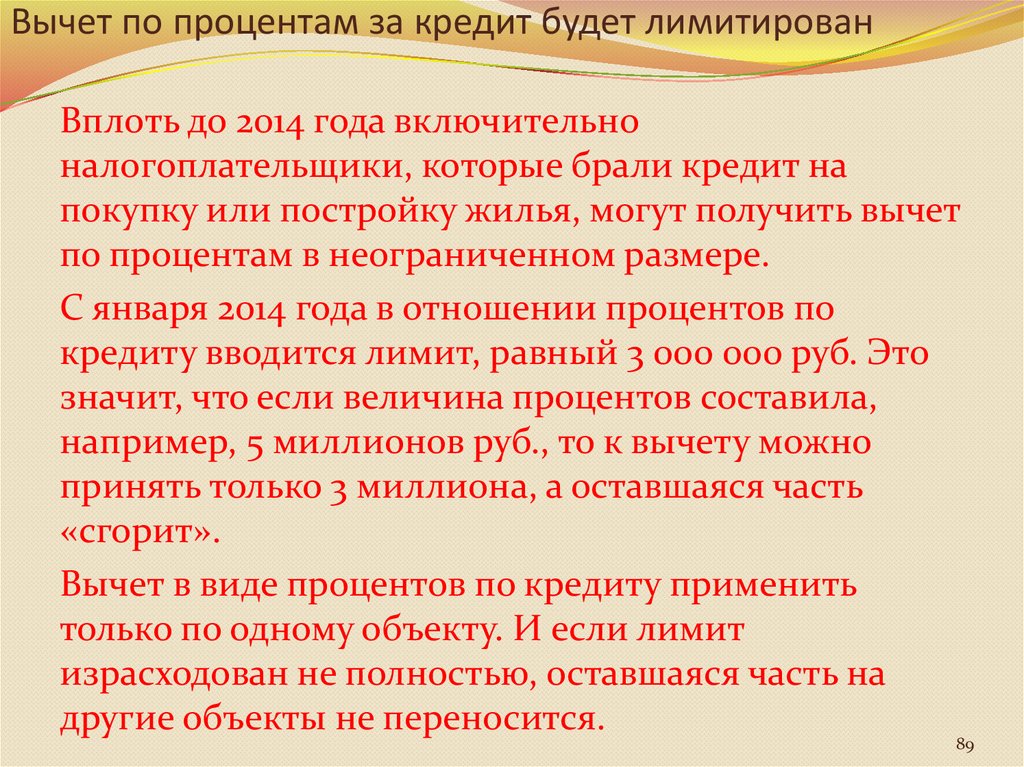

Вычет по процентам за кредит будет лимитированВплоть до 2014 года включительно

налогоплательщики, которые брали кредит на

покупку или постройку жилья, могут получить вычет

по процентам в неограниченном размере.

С января 2014 года в отношении процентов по

кредиту вводится лимит, равный 3 000 000 руб. Это

значит, что если величина процентов составила,

например, 5 миллионов руб., то к вычету можно

принять только 3 миллиона, а оставшаяся часть

«сгорит».

Вычет в виде процентов по кредиту применить

только по одному объекту. И если лимит

израсходован не полностью, оставшаяся часть на

другие объекты не переносится.

89

90.

Статья 221. ПРОФЕССИОНАЛЬНЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ91.

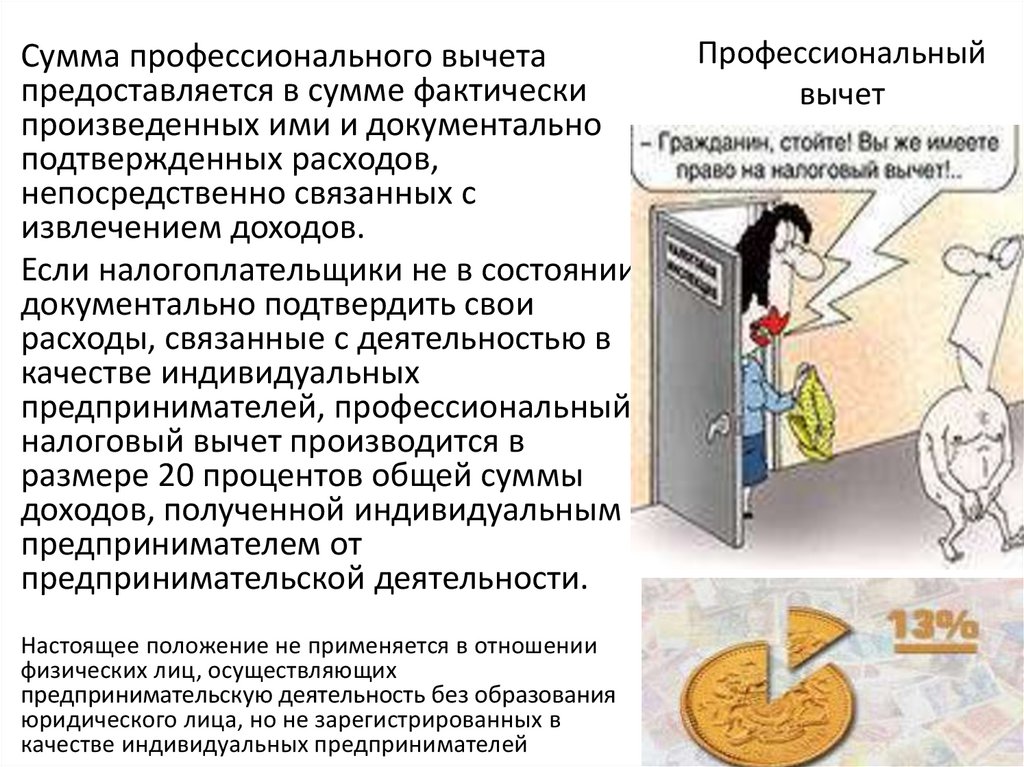

Сумма профессионального вычетапредоставляется в сумме фактически

произведенных ими и документально

подтвержденных расходов,

непосредственно связанных с

извлечением доходов.

Если налогоплательщики не в состоянии

документально подтвердить свои

расходы, связанные с деятельностью в

качестве индивидуальных

предпринимателей, профессиональный

налоговый вычет производится в

размере 20 процентов общей суммы

доходов, полученной индивидуальным

предпринимателем от

предпринимательской деятельности.

Настоящее положение не применяется в отношении

физических лиц, осуществляющих