Финансы

ФинансыПохожие презентации:

Оценка кредитоспособности заемщика юридического лица на примере ПАО Сбербанк

1.

Выпускная квалификационнаяработа

Оценка кредитоспособности

заемщика юридического лица

на примере ПАО Сбербанк

Выполнила: Шкредова Арина Михайловна, гр. 3БД91

Научный руководитель: канд. экон. наук, доцент Протас Нина Геннадьевна

Новосибирск 2022

1

2.

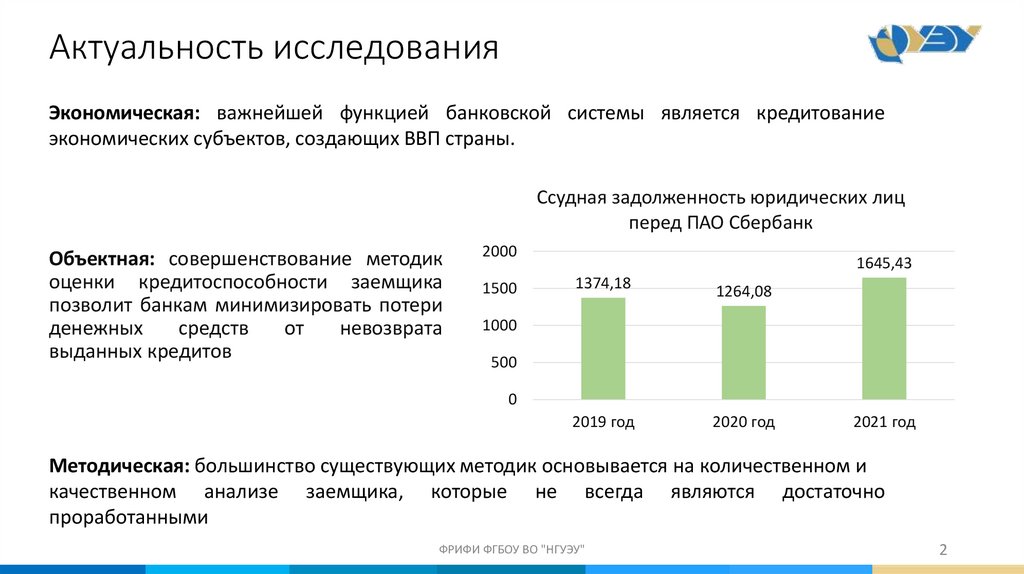

Актуальность исследованияЭкономическая: важнейшей функцией банковской системы является кредитование

экономических субъектов, создающих ВВП страны.

Ссудная задолженность юридических лиц

перед ПАО Сбербанк

Объектная: совершенствование методик

оценки кредитоспособности заемщика

позволит банкам минимизировать потери

денежных

средств

от

невозврата

выданных кредитов

2000

1500

1645,43

1374,18

1264,08

2019 год

2020 год

1000

500

0

2021 год

Методическая: большинство существующих методик основывается на количественном и

качественном анализе заемщика, которые не всегда являются достаточно

проработанными

ФРИФИ ФГБОУ ВО "НГУЭУ"

2

3.

Цель, задачи, объект, предмет исследования инаблюдения

Цель работы: разработка направлений по совершенствованию

кредитоспособности юридического лица на примере ПАО Сбербанк

методики

оценки

Задачи работы:

– исследовать теоретические основы оценки кредитоспособности юридического лица;

– разработать методический подход к оценке кредитоспособности юридического лица;

– провести расчет финансовых коэффициентов для оценки кредитоспособности заемщика на

примере ООО «Розница К-1»;

– разработать направления по совершенствованию методики оценки кредитоспособности

юридического лица.

Объектом исследования: процесс изучения потенциальных заемщиков.

Предметом исследования: методы оценки кредитоспособности юридических лиц.

Объект наблюдения: ПАО Сбербанк.

ФРИФИ ФГБОУ ВО "НГУЭУ"

3

4.

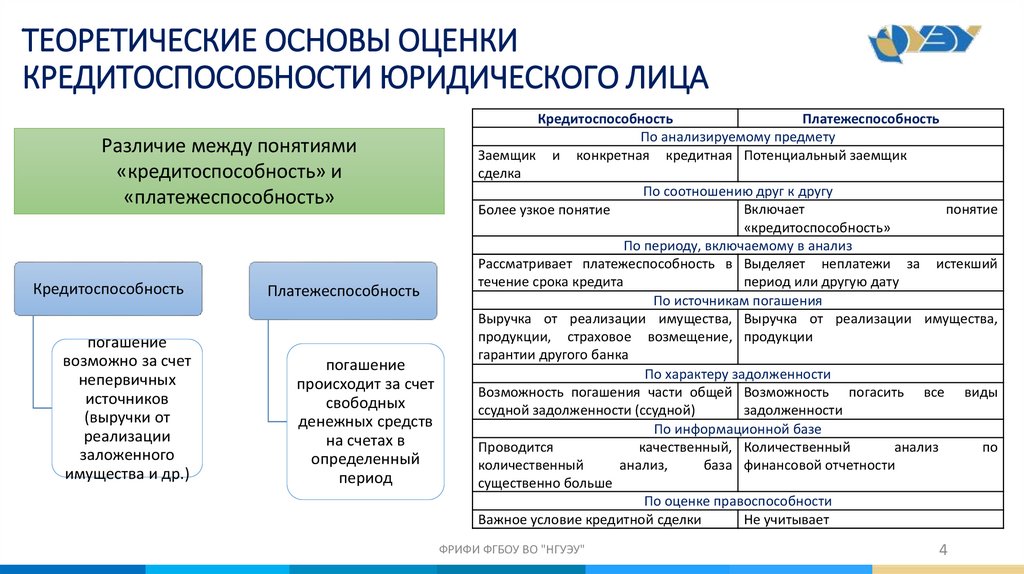

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОЦЕНКИКРЕДИТОСПОСОБНОСТИ ЮРИДИЧЕСКОГО ЛИЦА

Различие между понятиями

«кредитоспособность» и

«платежеспособность»

Кредитоспособность

погашение

возможно за счет

непервичных

источников

(выручки от

реализации

заложенного

имущества и др.)

Платежеспособность

погашение

происходит за счет

свободных

денежных средств

на счетах в

определенный

период

Кредитоспособность

Платежеспособность

По анализируемому предмету

Заемщик и конкретная кредитная Потенциальный заемщик

сделка

По соотношению друг к другу

Включает

понятие

Более узкое понятие

«кредитоспособность»

По периоду, включаемому в анализ

Рассматривает платежеспособность в Выделяет неплатежи за истекший

течение срока кредита

период или другую дату

По источникам погашения

Выручка от реализации имущества, Выручка от реализации имущества,

продукции, страховое возмещение, продукции

гарантии другого банка

По характеру задолженности

Возможность погашения части общей Возможность погасить все виды

ссудной задолженности (ссудной)

задолженности

По информационной базе

Проводится

качественный, Количественный

анализ

по

количественный

анализ,

база финансовой отчетности

существенно больше

По оценке правоспособности

Важное условие кредитной сделки

Не учитывает

ФРИФИ ФГБОУ ВО "НГУЭУ"

4

5.

АЛГОРИТМ ИССЛЕДОВАНИЯ МЕТОДИЧЕСКИХ ПОДХОДОВК ОЦЕНКЕ КРЕДИТОСПОСОБНОСТИ ЮРИДИЧЕСКОГО ЛИЦА

Гипотеза исследования: исследование существующих методик оценки кредитоспособности заемщика

юридического лица, показало что они являются не полными и нуждаются в дополнении

Изучение методов оценки кредитоспособности заемщика

Описание информационной базы для оценки кредитоспособности заемщика

Изучение метода оценки кредитоспособности заемщика ПАО Сбербанк

Применение методики ПАО Сбербанк для оценки кредитоспособности ООО "Розница К-1"

Выявление недостатков в методике оценки кредитоспособности заемщика

Разработка направлений по совершенствованию методики оценки кредитоспособности юридического лица

Применение обновленной методики для оценки кредитоспособности юридического лица

ФРИФИ ФГБОУ ВО "НГУЭУ"

5

6.

ОЦЕНКА КРЕДИТОВАНИЯ ЗАЕМЩИКОВ-ЮРИДИЧЕСКИХЛИЦ ПАО СБЕРБАНК

Динамика кредитования юридических лиц в

ПАО Сбербанк за 2019-2021 гг., млрд. руб.

1800

120

1600

1550,08

100

Просроченная задолженность на срок

свыше 180 дней

80

Просроченная задолженность на срок

от 91 до 180 дней

60

Просроченная задолженность на срок

от 31 до 90 дней

40

Просроченная задолженность на срок

до 30 дней

1400

1200

1285,16

1184,95

1000

800

75,83

73,32

70,99

600

Непросроченные ссуды

400

20

200

0

4,37

5,84

0,26

3,58

12,61

6,29

ФРИФИ ФГБОУ ВО "НГУЭУ"

0

6

7.

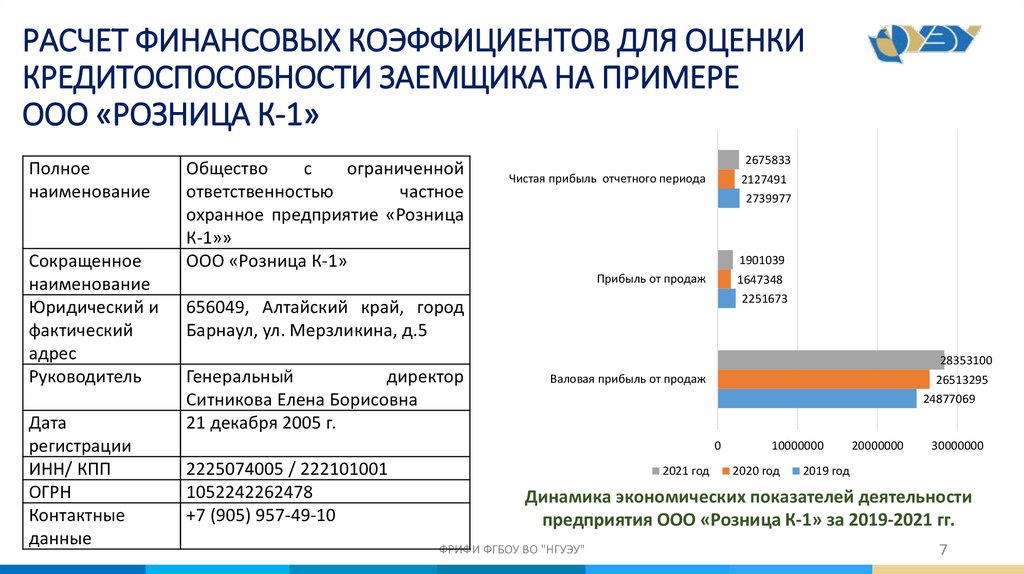

РАСЧЕТ ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ ДЛЯ ОЦЕНКИКРЕДИТОСПОСОБНОСТИ ЗАЕМЩИКА НА ПРИМЕРЕ

ООО «РОЗНИЦА К-1»

Полное

наименование

Сокращенное

наименование

Юридический и

фактический

адрес

Руководитель

Дата

регистрации

ИНН/ КПП

ОГРН

Контактные

данные

Общество

с

ограниченной

ответственностью

частное

охранное предприятие «Розница

К-1»»

ООО «Розница К-1»

2675833

Чистая прибыль отчетного периода

2127491

2739977

1901039

Прибыль от продаж

1647348

2251673

656049, Алтайский край, город

Барнаул, ул. Мерзликина, д.5

28353100

Генеральный

директор

Ситникова Елена Борисовна

21 декабря 2005 г.

Валовая прибыль от продаж

26513295

24877069

0

2225074005 / 222101001

1052242262478

+7 (905) 957-49-10

2021 год

10000000

2020 год

20000000

30000000

2019 год

Динамика экономических показателей деятельности

предприятия ООО «Розница К-1» за 2019-2021 гг.

ФРИФИ ФГБОУ ВО "НГУЭУ"

7

8.

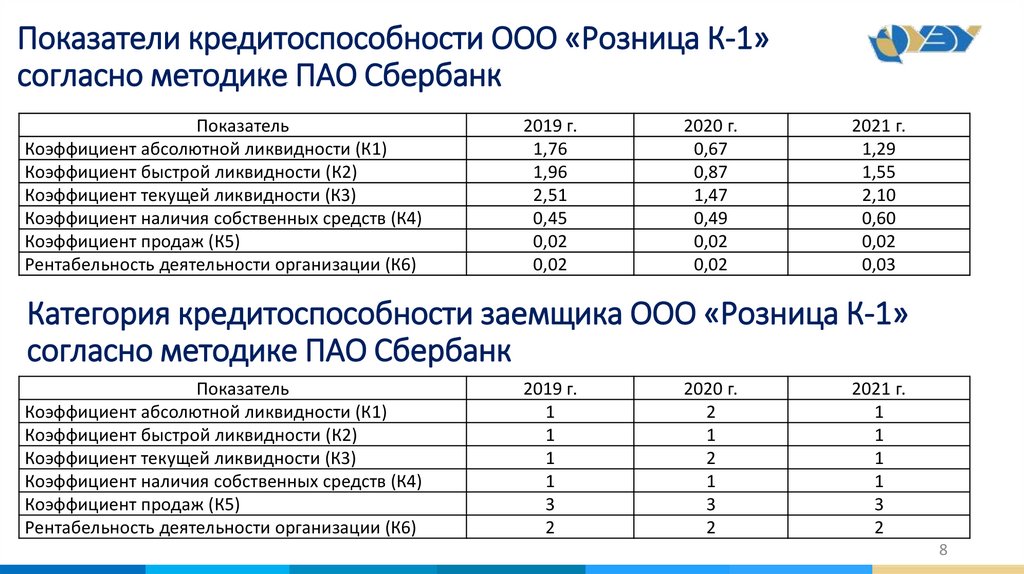

Показатели кредитоспособности ООО «Розница К-1»согласно методике ПАО Сбербанк

Показатель

Коэффициент абсолютной ликвидности (К1)

Коэффициент быстрой ликвидности (К2)

Коэффициент текущей ликвидности (К3)

Коэффициент наличия собственных средств (К4)

Коэффициент продаж (К5)

Рентабельность деятельности организации (К6)

2019 г.

1,76

1,96

2,51

0,45

0,02

0,02

2020 г.

0,67

0,87

1,47

0,49

0,02

0,02

2021 г.

1,29

1,55

2,10

0,60

0,02

0,03

Категория кредитоспособности заемщика ООО «Розница К-1»

согласно методике ПАО Сбербанк

Показатель

Коэффициент абсолютной ликвидности (К1)

Коэффициент быстрой ликвидности (К2)

Коэффициент текущей ликвидности (К3)

Коэффициент наличия собственных средств (К4)

Коэффициент продаж (К5)

Рентабельность деятельности организации (К6)

2019 г.

1

1

1

1

3

2

2020 г.

2

1

2

1

3

2

2021 г.

1

1

1

1

3

2

8

9.

НАПРАВЛЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ МЕТОДИКИПАО Сбербанк ОЦЕНКИ КРЕДИТОСПОСОБНОСТИ

ЮРИДИЧЕСКОГО ЛИЦА

уточнить информационную базу для оценки

кредитоспособности заемщиков юридических лиц

ввести новые показатели в методику оценки

кредитоспособности заемщика

проводить постоянный антикризисный мониторинг

заемщиков

ФРИФИ ФГБОУ ВО "НГУЭУ"

9

10.

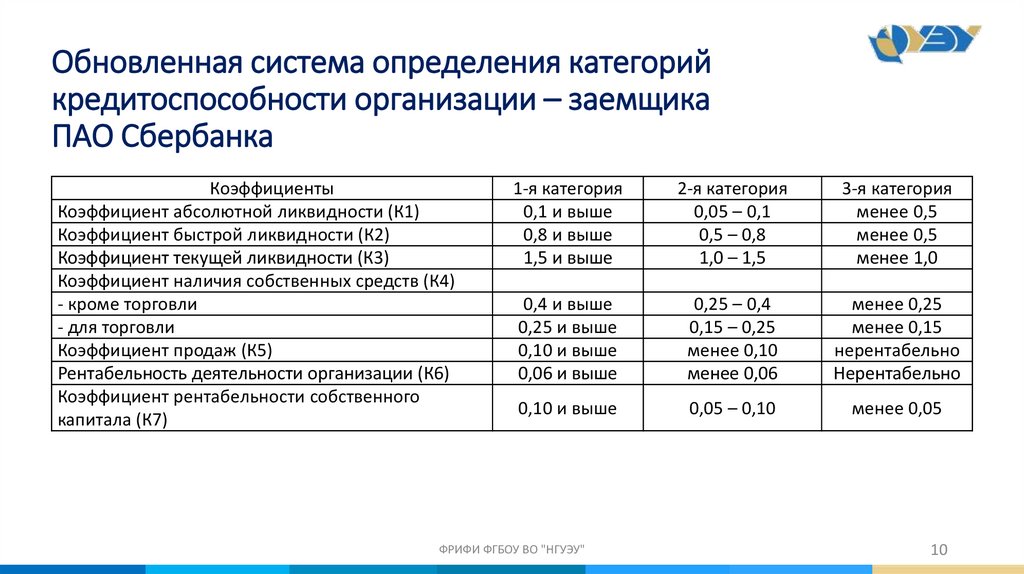

Обновленная система определения категорийкредитоспособности организации – заемщика

ПАО Сбербанка

Коэффициенты

Коэффициент абсолютной ликвидности (К1)

Коэффициент быстрой ликвидности (К2)

Коэффициент текущей ликвидности (К3)

Коэффициент наличия собственных средств (К4)

- кроме торговли

- для торговли

Коэффициент продаж (К5)

Рентабельность деятельности организации (К6)

Коэффициент рентабельности собственного

капитала (К7)

1-я категория

0,1 и выше

0,8 и выше

1,5 и выше

2-я категория

0,05 – 0,1

0,5 – 0,8

1,0 – 1,5

3-я категория

менее 0,5

менее 0,5

менее 1,0

0,4 и выше

0,25 и выше

0,10 и выше

0,06 и выше

0,25 – 0,4

0,15 – 0,25

менее 0,10

менее 0,06

менее 0,25

менее 0,15

нерентабельно

Нерентабельно

0,10 и выше

0,05 – 0,10

менее 0,05

ФРИФИ ФГБОУ ВО "НГУЭУ"

10

11.

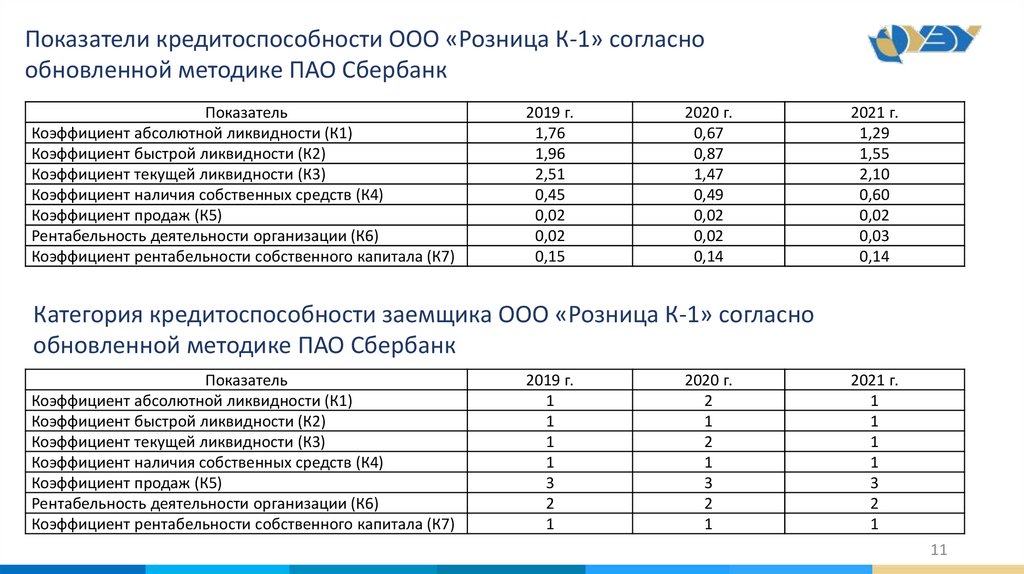

Показатели кредитоспособности ООО «Розница К-1» согласнообновленной методике ПАО Сбербанк

Показатель

Коэффициент абсолютной ликвидности (К1)

Коэффициент быстрой ликвидности (К2)

Коэффициент текущей ликвидности (К3)

Коэффициент наличия собственных средств (К4)

Коэффициент продаж (К5)

Рентабельность деятельности организации (К6)

Коэффициент рентабельности собственного капитала (К7)

2019 г.

1,76

1,96

2,51

0,45

0,02

0,02

0,15

2020 г.

0,67

0,87

1,47

0,49

0,02

0,02

0,14

2021 г.

1,29

1,55

2,10

0,60

0,02

0,03

0,14

Категория кредитоспособности заемщика ООО «Розница К-1» согласно

обновленной методике ПАО Сбербанк

Показатель

Коэффициент абсолютной ликвидности (К1)

Коэффициент быстрой ликвидности (К2)

Коэффициент текущей ликвидности (К3)

Коэффициент наличия собственных средств (К4)

Коэффициент продаж (К5)

Рентабельность деятельности организации (К6)

Коэффициент рентабельности собственного капитала (К7)

2019 г.

1

1

1

1

3

2

1

2020 г.

2

1

2

1

3

2

1

2021 г.

1

1

1

1

3

2

1

11

12.

СПАСИБО ЗА ВНИМАНИЕ!ФРИФИ ФГБОУ ВО "НГУЭУ"

12