Финансы

ФинансыПохожие презентации:

Кредитование физических лиц в коммерческом банке на примере ПАО «Сбербанк»

1.

ФАКУЛЬТЕТЭКОНОМИКИ

Технология обучения

2.

Кредитование физических лиц в коммерческомбанке на примере ПАО «Сбербанк»

Студент: Еребакан Ольги Ивановны

Руководитель: Мазур Лидия Викторовна

3.

ВВЕДЕНИЕАктуальность темы исследования. Коммерческие банки непрерывно ведут работу по созданию и

улучшению предоставляемых банковских услуг, разрабатывают новые продукты, совершенствуют

механизм проведения существующих операций, тем самым добиваясь конкурентного положения на

рынке банковских услуг.

Сам рынок банковских услуг тоже динамично развивается, предоставляя своим клиентам всё больше

возможностей для выбора подходящих им продуктов.

Банковские услуги и продукты для физических лиц в настоящее время являются одним из

приоритетных направлений банковского бизнеса.

Объектом исследования в данной выпускной квалификационной работе является ПАО Сбербанк.

Предметом исследования является кредитование физических лиц в банке.

4.

ВВЕДЕНИЕЦелью выпускной квалификационной работы является анализ кредитования физических лиц в

коммерческом банке и разработка предложений по повышению его эффективности.

Согласно поставленной цели определена совокупность основных задач, направленных на ее достижение:

рассмотреть теоретические основы кредитования физических лиц в коммерческом банке;

проанализировать кредитование физических лиц в ПАО Сбербанк;

разработать предложения по совершенствованию системы кредитования физических лиц в ПАО Сбербанк.

5.

ВВЕДЕНИЕИнформационную базу исследования составляют законодательные и нормативные акты, регулирующие

деятельность коммерческих банков в России; научные труды отечественных и зарубежных экономистов по

теории

банковского

дела;

научные

и

практические

исследования

по

вопросам

осуществления

потребительского кредитования; отчетные данные о деятельности ПАО Сбербанк; официальные

статистические данные; научно- методическая литература; материалы периодических изданий.

6.

ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ КРЕДИТОВАНИЯФИЗИЧЕСКИХ ЛИЦ В РОССИИ

Методика оценки кредитного риска по показателям финансовой

отчётности

Показатель

Удельный, %

Эффективность использования капитала (ROE)

50

Коэффициент абсолютной ликвидности

20

Отношение собственных средств к сумме активов

30

7.

ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ КРЕДИТОВАНИЯФИЗИЧЕСКИХ ЛИЦ В РОССИИ

Графическая интерпретация вероятностей банкротства

8.

ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ КРЕДИТОВАНИЯФИЗИЧЕСКИХ ЛИЦ В РОССИИ

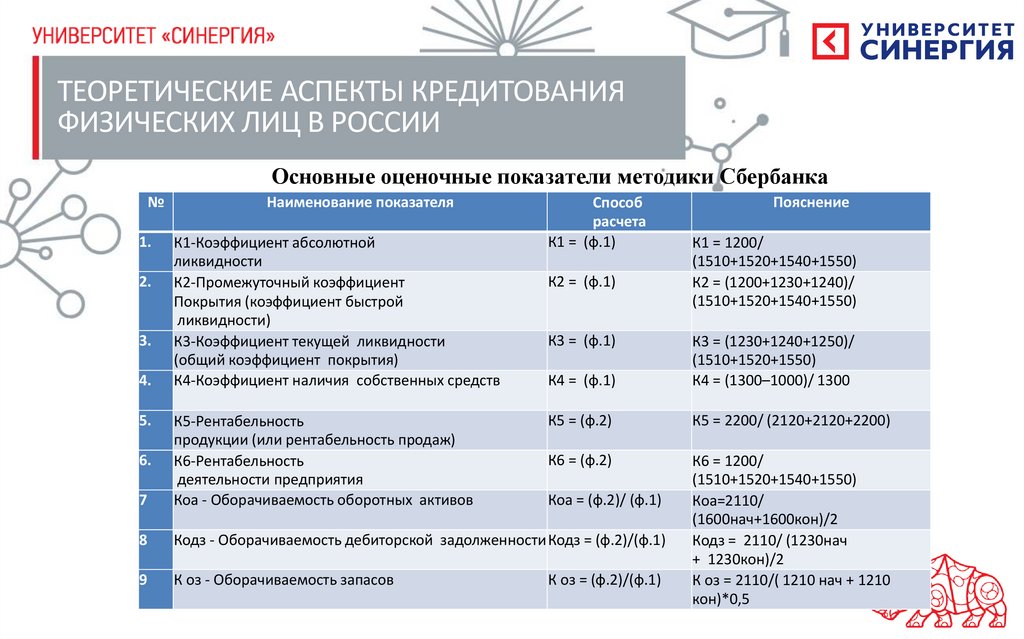

Основные оценочные показатели методики Сбербанка

№

1.

2.

3.

4.

5.

Наименование показателя

К1-Коэффициент абсолютной

ликвидности

К2-Промежуточный коэффициент

Покрытия (коэффициент быстрой

ликвидности)

К3-Коэффициент текущей ликвидности

(общий коэффициент покрытия)

К4-Коэффициент наличия собственных средств

Способ

расчета

К1 = (ф.1)

К2 = (ф.1)

К3 = (ф.1)

К1 = 1200/

(1510+1520+1540+1550)

К2 = (1200+1230+1240)/

(1510+1520+1540+1550)

К4 = (ф.1)

К3 = (1230+1240+1250)/

(1510+1520+1550)

К4 = (1300–1000)/ 1300

К5 = (ф.2)

К5 = 2200/ (2120+2120+2200)

К6 = (ф.2)

К6 = 1200/

(1510+1520+1540+1550)

Коа=2110/

(1600нач+1600кон)/2

Кодз = 2110/ (1230нач

+ 1230кон)/2

К оз = 2110/( 1210 нач + 1210

кон)*0,5

7

К5-Рентабельность

продукции (или рентабельность продаж)

К6-Рентабельность

деятельности предприятия

Коа - Оборачиваемость оборотных активов

8

Кодз - Оборачиваемость дебиторской задолженности Кодз = (ф.2)/(ф.1)

9

К оз - Оборачиваемость запасов

6.

Пояснение

Коа = (ф.2)/ (ф.1)

К оз = (ф.2)/(ф.1)

9.

КОМПЛЕКСНЫЙ АНАЛИЗ КРЕДИТОВАНИЯФИЗИЧЕСКИХ ЛИЦ В ПАО «СБЕРБАНК»

Система корпоративного управления ПАО Сбербанк

10.

КОМПЛЕКСНЫЙ АНАЛИЗ КРЕДИТОВАНИЯФИЗИЧЕСКИХ ЛИЦ В ПАО «СБЕРБАНК»

Рейтинг банков по чистым активам в 2023 году

11.

КОМПЛЕКСНЫЙ АНАЛИЗ КРЕДИТОВАНИЯФИЗИЧЕСКИХ ЛИЦ В ПАО «СБЕРБАНК»

Сравнительная характеристика кредитов физическим лицам в Сбербанке и

условиях их предоставления в 2023 году

Наименование кредитного

Величина кредита

Период возврата

30 - 5000 тыс. руб.

3-84 мес.

продукта на потребительские цели

Без обеспечения

Если заемщик не получает заработную

плату на карту Сбербанка, то предельная

сумма займа составляет 3000 тыс. руб.

На подсобное хозяйство

30 - 1500 тыс. руб.

3-84 мес.

На рефинансирование

30 - 3000 тыс. руб.

3-84 мес.

12.

КОМПЛЕКСНЫЙ АНАЛИЗ КРЕДИТОВАНИЯФИЗИЧЕСКИХ ЛИЦ В ПАО «СБЕРБАНК»

Структура кредитного портфеля ПАО «Сбербанк»

13.

КОМПЛЕКСНЫЙ АНАЛИЗ КРЕДИТОВАНИЯФИЗИЧЕСКИХ ЛИЦ В ПАО «СБЕРБАНК»

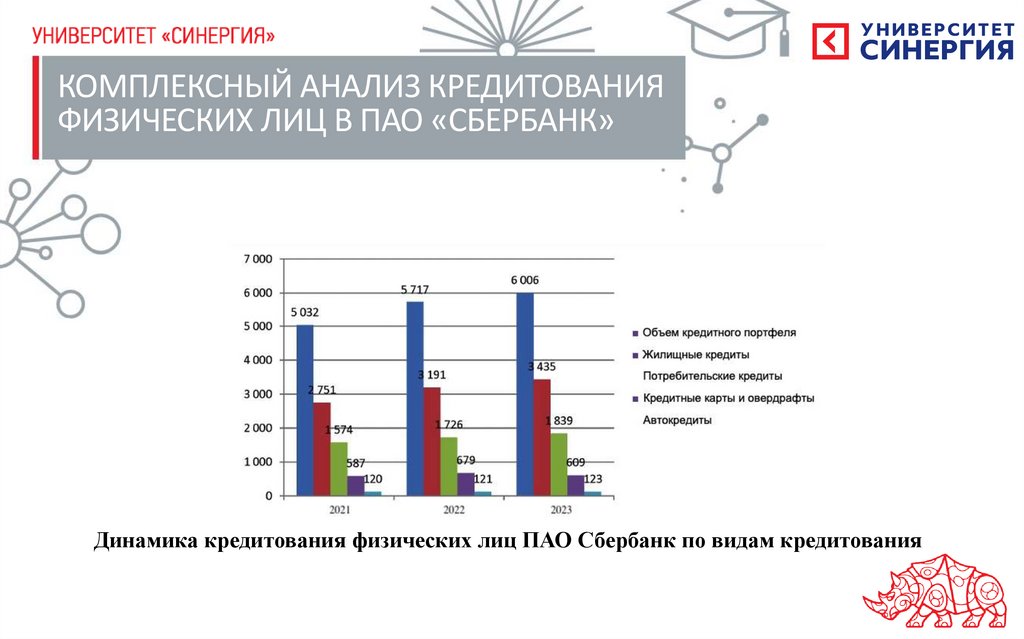

Динамика кредитования физических лиц ПАО Сбербанк по видам кредитования

14.

РАЗРАБОТКА ПРЕДЛОЖЕНИЙ ПО СОВЕРШЕНСТВОВАНИЮКРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ В КОММЕРЧЕСКОМ

БАНКЕ

Концептуальная схема процедуры принятия управленческих решений на основе

анализа кредитов

15.

РАЗРАБОТКА ПРЕДЛОЖЕНИЙ ПО СОВЕРШЕНСТВОВАНИЮКРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ В КОММЕРЧЕСКОМ

БАНКЕ

Сегментация заемщиков-физических лиц

Критерий сегментации

Низкобюджетные клиенты

Высокобюджетные клиенты

Уровень финансовой

Низкий

Более высокий

до 25 тыс. руб./чел.

от 25 тыс. руб./чел.

отсутствуют или небольшие

депозиты, инвестиционные продукты

грамотности

Доход семьи

Сбережения

Потребности в банковских

продуктах

Кредит на покупку товаров,

Преумножение сбережений Бонусы

позднее - кредиты на более

за лояльность Крупные суммы в кредит

крупные траты Денежные

Дистанционное банковское

переводы Быстрое обслуживание обслуживание, скорость, комфорт в

в отделении

Финансовое поведение

Тратит преимущественно

наличные Мало сберегает

отделении

Транзакционный клиент копит на

крупные покупки

16.

РАЗРАБОТКА ПРЕДЛОЖЕНИЙ ПО СОВЕРШЕНСТВОВАНИЮКРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ В КОММЕРЧЕСКОМ

БАНКЕ

Условия программы автокредитования с остаточным платежом «Buy back»

Валюта кредита

Рубли РФ

Минимальный размер кредита

100000

Максимальный размер кредита

4000000

Процентная ставка

13,9%

Срок кредита

До трех лет

Минимальный размер первоначального взноса от стоимости автомобиля

20%

Комиссия за организацию кредита:

Стандартная (в валюте кредита)

Для клиентов, получающих второй и более кредит в банке

1%

0,5%

Срок рассмотрения заявки

1-3 дня

Срок действия кредитного решения

1 месяц

Порядок погашения

Ежемесячные платежи, равные в течение срока кредита, и последний

платеж, равный оставшейся до погашения части основного долга, и

начисленным процентам

Максимальный размер последнего платежа в зависимости от срока кредита

Обеспечение

до 1 года до 55% до 2 лет до 45%; до 3 лет до 35%

Залог автомобиля, приобретаемого в кредит

Дополнительное условие

По окончании срока кредитования автодилер - партнёр программы

обязуется выкупить автомобиль по рыночной стоимости при условии

покупки нового автомобиля

17.

РАЗРАБОТКА ПРЕДЛОЖЕНИЙ ПО СОВЕРШЕНСТВОВАНИЮКРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ В КОММЕРЧЕСКОМ

БАНКЕ

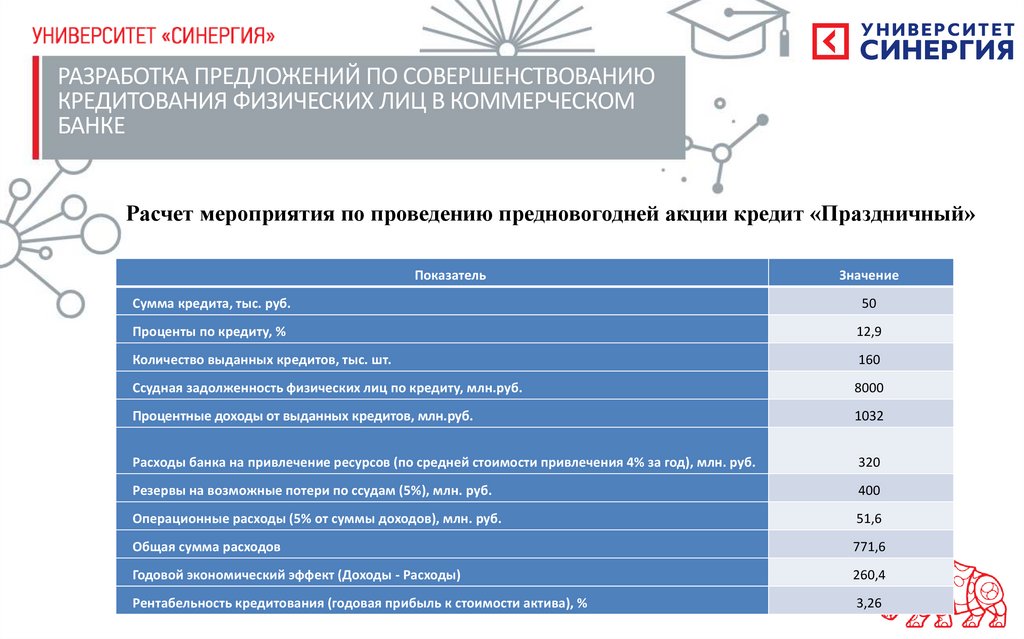

Расчет мероприятия по проведению предновогодней акции кредит «Праздничный»

Показатель

Значение

Сумма кредита, тыс. руб.

50

Проценты по кредиту, %

12,9

Количество выданных кредитов, тыс. шт.

160

Ссудная задолженность физических лиц по кредиту, млн.руб.

8000

Процентные доходы от выданных кредитов, млн.руб.

1032

Расходы банка на привлечение ресурсов (по средней стоимости привлечения 4% за год), млн. руб.

320

Резервы на возможные потери по ссудам (5%), млн. руб.

400

Операционные расходы (5% от суммы доходов), млн. руб.

51,6

Общая сумма расходов

771,6

Годовой экономический эффект (Доходы - Расходы)

260,4

Рентабельность кредитования (годовая прибыль к стоимости актива), %

3,26

18.

ЗАКЛЮЧЕНИЕПредложенная программа кредитования может быть оценена как эффективная для банка.

Общая сумма процентных и комиссионных доходов, полученная за 3 года, составит 543,2 млн.руб.

Рентабельность данной услуги в ежегодном измерении составляет 3,93% при среднем показателе

рентабельности активов в ПАО Сбербанк на уровне 2,9%.

Кроме того, по истечении срока кредита клиент возобновляет свое кредитное обслуживание в банке для

покупки следующего автомобиля.

Таким образом, банк получает стабильный источник достаточно высокого процентного дохода, а также

гарантированный комиссионный доход. Авто дилеры-партнеры программы также имеют возможность

взаимовыгодного долгосрочного сотрудничества как с ПАО Сбербанк, так и с клиентами банка,

приобретающими автомобили.