Финансы

ФинансыПохожие презентации:

. Сутність та класифікація запасів")

")

")

")

")

Фінансовий облік виробничих запасів підприємства. Курсова работа

1.

Курсова работана тему:

«Фінансовий облік виробничих

запасів підприємства»

виконана за матеріалами

ДП «Укрмедпостач» МОЗ України

Підготувала студентка

Групи ОО-31

Фучкіна Ярослава

Керівник: Пластун Н.І

2.

Що ж в цій презентації?Цією презентацією хочу запропунувати вам переглянути мою курсову роботу.

Насупні розділи які є в курсовій роботі:

1.Сутність, класифікація, визнання та оцінювання запасів, значення та

завдання їх обліку на підприємстві.

2. Характеристика фінансово-господарської діяльності та постановки

обліку на ДП “Укрмедпостач” МОЗ України

3. Документальне оформлення руху виробничих запасів та звітність

матеріально-відповідальних осіб

4. Синтетичний та аналітичний облік виробничих запасів та відображення

у фінансовій звітності підприємства.

5. Удосконалення

обліку

інформаційних технологій

виробничих

запасів

з

використанням

3.

1. Сутність, класифікація, визнання та оцінюваннязапасів, значення та завдання їх обліку на підприємстві.

В цьому розділі я вам розкажу що таке «Запаси» та про «Виробничі

запаси», на які розділи поділяється 20 «Виробничі запаси».

Завдання обліку виробничих запасів

правильне та своєчасне документальне оформлення всіх операцій з руху

матеріальних цінностей

виявлення та відображення витрат, пов’язаних із заготівлею запасів

контроль надходження, заготівлі матеріальних цінностей, їх зберігання

одержання точних відомостей про залишки виробничих запасів, що

знаходяться на складах і в коморах

правильне та своєчасне виявлення запасів, які не використовуються на

підприємстві та підлягають реалізації

правильне та своєчасне відображення виробничих запасів в облікових

регістрах та у звітності підприємства

4.

2. Характеристика фінансово-господарської діяльності тапостановки обліку на ДП “Укрмедпостач” МОЗ України

Предмет діяльності ДП «Укрмедпостач» МОЗ України

Метою діяльності підприємства є провадження господарської комерційної

діяльності для досягнення економічних і соціальних результатів з метою

отримання прибутку шляхом надання послуг із забезпечення закладів охорони

здоров′я та інших підприємств і організацій, незалежно від форм власності,

обладнанням,

інвентарем

(непродовольчими

товарами),

продовольчими

товарами, лікарськими засобами, виробами медичного призначення, медичною

технікою, автотранспортом тощо, а також забезпечення суспільних потреб в

продукції, роботах та послугах.

5.

100%90%

80%

тис. грн.

70%

60%

50%

234778

12009

45424

40%

30%

20%

10%

0%

2019

2020

роки

2021

Капітал, тис.грн

Рис. 1. Динаміка капіталу

ДП “Укрмедпостач” МОЗ України 2019-2021р.

6.

Основні засобиОборотні активи

400000

350000

300000

250000

200000

390657

150000

100000

120956

50000

0

5796

2019

6594

2020

16095

18624

2021

Рис. 2. Структура активів

ДП “Укрмедпостач” МОЗ України 2019-2021р.

7.

Чистий дохід від реалізації продукціїСобівартість реалізованої продукції

43847

27811

31203

85306

38286

2019

39760

2020

2021

Рис. 3. Динаміка чистого доходу від реалізації продукції та

собівартості реалізованої продукції ДП “Укрмедпостач” МОЗ України

2019-2021р.

8.

Чистий прибуток (збиток), тис.грн21986

232

228

2019

2020

2021

Рис. 4. Динаміка чистого прибутку ДП “Укрмедпостач” МОЗ України

9.

3. Документальне оформлення руху виробничих запасів та звітністьматеріально-відповідальних осіб

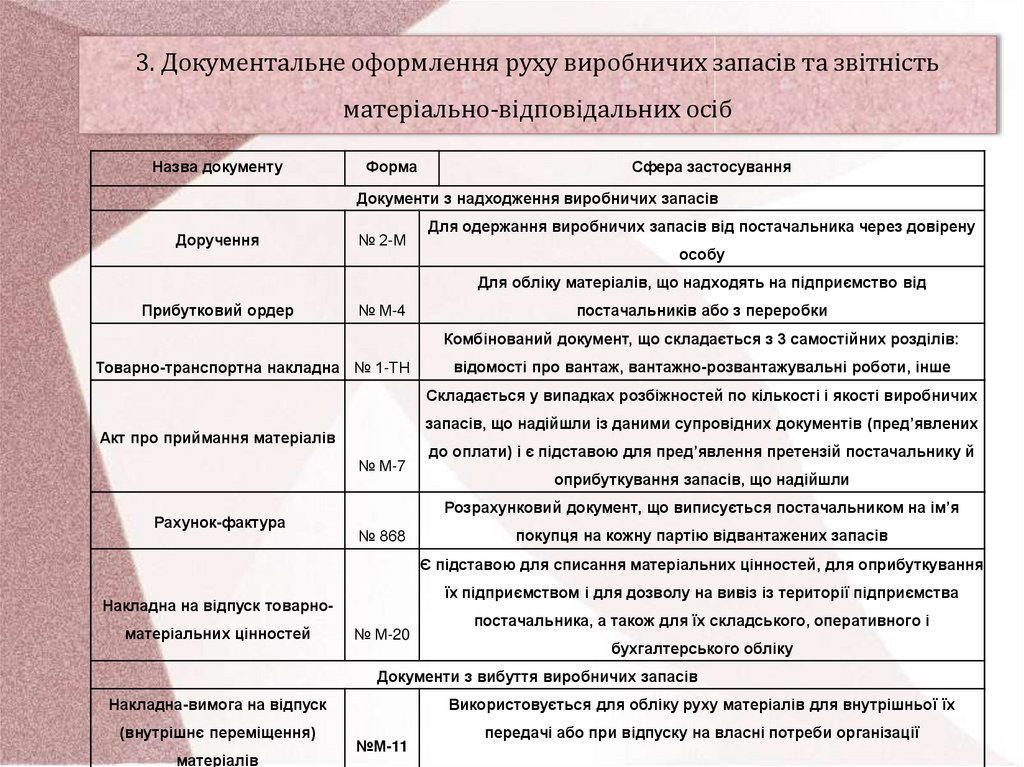

Назва документу

Форма

Сфера застосування

Документи з надходження виробничих запасів

Доручення

№ 2-М

Для одержання виробничих запасів від постачальника через довірену

особу

Для обліку матеріалів, що надходять на підприємство від

Прибутковий ордер

№ М-4

постачальників або з переробки

Комбінований документ, що складається з 3 самостійних розділів:

Товарно-транспортна накладна № 1-ТН

відомості про вантаж, вантажно-розвантажувальні роботи, інше

Складається у випадках розбіжностей по кількості і якості виробничих

запасів, що надійшли із даними супровідних документів (пред’явлених

Акт про приймання матеріалів

№ М-7

Рахунок-фактура

до оплати) і є підставою для пред’явлення претензій постачальнику й

оприбуткування запасів, що надійшли

Розрахунковий документ, що виписується постачальником на ім’я

№ 868

покупця на кожну партію відвантажених запасів

Є підставою для списання матеріальних цінностей, для оприбуткування

їх підприємством і для дозволу на вивіз із території підприємства

Накладна на відпуск товарноматеріальних цінностей

№ М-20

постачальника, а також для їх складського, оперативного і

бухгалтерського обліку

Документи з вибуття виробничих запасів

Накладна-вимога на відпуск

(внутрішнє переміщення)

матеріалів

Використовується для обліку руху матеріалів для внутрішньої їх

№М-11

передачі або при відпуску на власні потреби організації

10.

4. Синтетичний та аналітичний облік виробничих запасів та відображенняу фінансовій звітності підприємства.

Зміст операцій

1. Надходження виробничих запасів від постачальника

(з оплатою після одержання)

Дебет

Кредит

1. Отримано виробничі запаси від постачальника

2. Нараховано податковий кредит з ПДВ

3. Проведено оплату постачальнику

20

641

631

631

631

311

2. Придбання виробничих запасів підзвітною особою

1. Видано з каси гроші підзвітній особі

2. Оприбутковано запаси, які придбані підзвітною особою

3. Нараховано податковий кредит з ПДВ

372

20

641

301

372

372

20

718

20

46

641

46

23

20

3. Безкоштовного одержання виробничих запасів для виробничих цілей

1. Отримано запаси від постачальника

4. Надходження виробничих запасів як внеску до статутного капіталу

1. Отримано запаси як внесок до статутного капіталу

2. Нараховано податковий кредит з ПДВ

5. Списання виробничих запасів іншого використання на підприємстві

1. Відпущено запаси зі складу на виготовлення продукції

2. Списано записи на витрати, пов’язані з виправленням браку

24

3. Списано записи для:

- загальновиробничих потреб

- адміністративних потреб

- потреб, пов’язаних зі збутом продукції

6. Продаж виробничих запасів (з оплатою після передачі запасів)

1. Відображено дохід від реалізації запасів

2. Відображено суму податкового зобов’язання з ПДВ

3. Списана собівартість реалізованих запасів

7. Списання виробничих запасів у результатів безоплатної передачі

1. Передано безплатно запаси

2. Відображено суму податкового зобов’язання з ПДВ

20

91

92

93

20

20

20

361

712

943

712

641

20

949

949

20

641

11.

5. Удосконалення обліку виробничих запасів з використаннямінформаційних технологій

Для покращення оперативності обліку, поліпшення якості економічної

інформації та управління, полегшення аналізу ведення діяльності ДП

«Укрмедпостач» МОЗ України запропоновано автоматизувати ведення обліку,

використовуючи

програму

найпоширенішою

серед

підприємств.

«1С:

Підприємство»,

автоматизованих

програм

яка

для

сьогодні

є

бухгалтерії