Виявлено особливості організації контролю за податками, обов’язковими зборами та платежами ПП “Ярослав” та розробити")

Розроблено напрями вдосконалення методики контролю за податками, обов’язковими зборами та платежами ПП “Ярослав”")

Экономика

ЭкономикаПохожие презентации:

")

")

")

Організація та методика контролю суб’єкта господарювання за податками, обов’язковими зборами та платежами

1.

Державний торговельно-економічний університетКафедра обліку та оподаткування

ВИПУСКНА КВАЛІФІКАЦІЙНА РОБОТА

на тему:

ОРГАНІЗАЦІЯ ТА МЕТОДИКА КОНТРОЛЮ СУБ’ЄКТА

ГОСПОДАРЮВАННЯ ЗА ПОДАТКАМИ, ОБОВ’ЯЗКОВИМИ ЗБОРАМИ ТА

ПЛАТЕЖАМИ

Студента 2 курсу, 3-м групи,

Спеціальність 071 «Облік і оподаткування»

Гейваха Дмитра Ігоровича

Науковий керівник

кандидат економічних наук, доцент

Копотієнко Тетяна Юріївна

Київ 2022

2. Актуальність теми

Податки є ключовим елементом, що зумовлює безліч спорів між суб’єктамигосподарювання та податковими органами. Попри те, що податки дозволяють фінансово

забезпечити країну, їх фіскальна функція зазвичай є предметом судових спорів в

адміністративному судочинстві. Як показують статистичні дані, у 2021 році на розгляді у судах

різних інстанцій перебувало 77,4 тис. справ на суму 356,8 млрд грн., розглянуто 25,4 тис. справ

на суму 105,9 млрд грн, з них: на користь органів ДПС – 17,7 тис. справ (у т.ч. немайнові спори)

на суму 79,4 млрд грн., та на користь платників податків – 7,7 тис. справ на 26,5 млрд гривень.

Із загальної кількості позовів до ДПС про визнання недійсним/нечинними податкових

повідомлень-рішень – 26,4 тис справ на суму 245,9 млрд грн. Розглянуто 7,2 тис. справ на

загальну суму 68,8 млрд грн., з них на користь органів ДПС – 4,63 тис справ на 50,7 млрд.

гривень. Зазначені статистичні дані вказують на домінування фіскально-контрольної функції

податкових органів над сервісною, недосконалість українського правового регулювання в

поєднанні з колізіями податкового законодавства, що збільшує кількість податкових спорів [41;

48]. Саме тому виникає необхідність у розробці ефективної системи контролю за податками,

обов’язковими зборами та платежами, що забезпечить підприємству правильність їх

нарахування та сплати.

3.

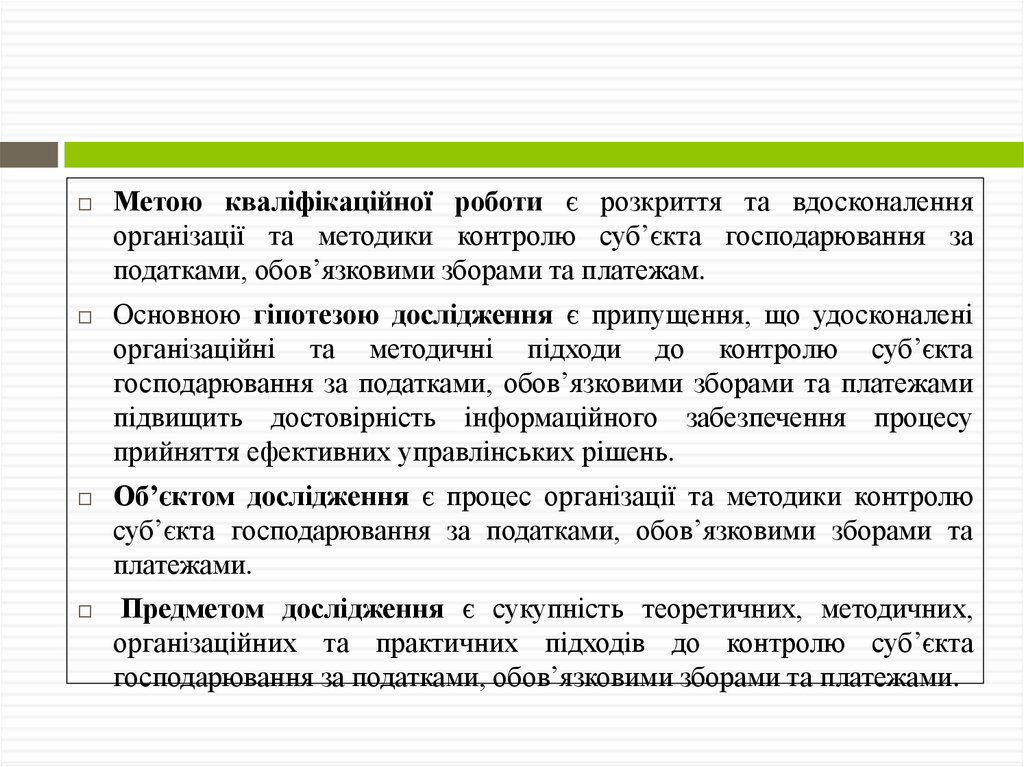

Метою кваліфікаційної роботи є розкриття та вдосконаленняорганізації та методики контролю суб’єкта господарювання за

податками, обов’язковими зборами та платежам.

Основною гіпотезою дослідження є припущення, що удосконалені

організаційні та методичні підходи до контролю суб’єкта

господарювання за податками, обов’язковими зборами та платежами

підвищить достовірність інформаційного забезпечення процесу

прийняття ефективних управлінських рішень.

Об’єктом дослідження є процес організації та методики контролю

суб’єкта господарювання за податками, обов’язковими зборами та

платежами.

Предметом дослідження є сукупність теоретичних, методичних,

організаційних та практичних підходів до контролю суб’єкта

господарювання за податками, обов’язковими зборами та платежами.

4. РОЗДІЛ 1 ТЕОРЕТИЧНІ ОСНОВИ КОНТРОЛЮ СУБ’ЄКТА ГОСПОДАРЮВАННЯ ЗА ПОДАТКАМИ, ОБОВ’ЯЗКОВИМИ ЗБОРАМИ ТА ПЛАТЕЖАМИ

Виконані процедури для виконання поставлених завдань:1.1) Досліджено економічну сутність зобов’язань за податками,

обов’язковими зборами та платежами як об’єкта контролю

Результат:

Дослідження економічної сутності зобов’язань за податками, обов’язковими зборами та

платежами як об’єкта контролю дозволило виявити, що податкова система України

характеризується великою кількістю податків, обов’язкових зборів та платежів, що зумовлює

розвиток зобов’язальних відносин, між суб’єктами підприємництва та податковими органами.

Нараховані податки, обов’язкові збори та платежі формують податкові зобов’язання підприємства,

що у системі бухгалтерського обліку відображаються у складі поточної кредиторської

заборгованості за розрахунками із бюджетом. Авторами обґрунтовано доцільність використання

поняття “податкові зобов’язання” з метою формування даних у системі обліку, що є

інформаційним підгрунттям системи контролю на підприємстві.

5.

1.2) Визначено показники оцінки зобов’язань за податками,обов’язковими зборами та платежами

Результат:

Специфічні показники аналізу ефективності податкових зобов’язань

№

з/п

Показник

Економічний зміст

1

2

4

1

Коефіцієнт заборгованості за Характеризує ступінь заборгованості за податками і

податками і зборами

зборами та своєчасність їх погашення

2

Коефіцієнт ефективності

податкової політики

Характеризує ефективність податкової політики і

оптимальність обраної системи оподаткування

3

Рентабельність покриття

податкових витрат

Характеризує ефективність фінансово-господарської

діяльності у погашенні податкових зобов’язань

4

Коефіцієнт податкової

платоспроможності

Відображає

можливість

покриття

податкових

зобов’язань перед бюджетом наявними грошовими

коштами

5

Коефіцієнт заборгованості

Характеризує середній термін погашення зобов’язань

перед бюджетом

6. РОЗДІЛ 2 ОРГАНІЗАЦІЯ КОНТРОЛЮ СУБ’ЄКТА ГОСПОДАРЮВАННЯ ЗА ПОДАТКАМИ, ОБОВ’ЯЗКОВИМИ ЗБОРАМИ ТА ПЛАТЕЖАМИ

Виконані процедури для виконання поставлених завдань:2.1) Наведено організаційно-економічну характеристику ПП “Ярослав”

Результат:

Основні відносні показники діяльності ПП “Ярослав” у 2019-2021 роках

Показники

1

Формула

2

Коефіцієнт рентабельності активів Чистий прибуток / Середньорічну

вартість активів *100%

Коефіцієнт рентабельності

власного капіталу

Коефіцієнт рентабельності

діяльності

Коефіцієнт фінансової стійкості

підприємства (співвідношення

власного і залученого капіталу)

Коефіцієнт платоспроможності

(автономії)

Чистий прибуток / Середньорічну

вартість власного капіталу *100%

Чистий прибуток / Чисту виручку від

реалізації *100%

Власний капітал / (Довгострокові

зобов’язання + Короткострокові

зобов’язання)

Власний капітал / Вартість активів

Грошові кошти / Поточні

Коефіцієнт абсолютної ліквідності

зобов’язання

2019 рік

3

2020 рік

4

2021 рік

5

2,96

3,91

3,59

14,29

17,33

19,31

32,33

34,22

35,22

0,26

0,29

0,23

0,21

0,23

0,19

0,004

0,010

0,032

7. 2.2) Виявлено особливості організації контролю за податками, обов’язковими зборами та платежами ПП “Ярослав” та розробити

напрями її вдосконаленняЕтапи створення та діяльності відділу внутрішнього контролю на ПП

“Ярослав”

№ з/п

Показник

Економічний зміст

1

1

2

Дослідницький

4

Дослідження діяльності підприємства, виявлення всіх наявних

порушень, причин їх виникнення, оцінювання переваги і

недоліків упровадження служби

внутрішньогосподарського контролю та прийняття відповідного

рішення щодо її організації

2

Підготовчий

Пошук висококваліфікованого персоналу, матеріального

забезпечення, відповідних приміщень та необхідних для

створення служби контролю засобів

3

Організаційний

Організація роботи служби внутрішнього контролю, створення

відповідних положень її діяльності

4

Здійснення контрольної

діяльності

Проведення діяльності відповідно до встановлених обов’язків

та планів перевірок

5

Результативний

Складання звітів про проведені перевірки, виявлені

порушення,пропозиції щодо вдосконалення діяльності

8. РОЗДІЛ 3 МЕТОДИКА КОНТРОЛЮ СУБ’ЄКТА ГОСПОДАРЮВАННЯ ЗА ПОДАТКАМИ, ОБОВ’ЯЗКОВИМИ ЗБОРАМИ ТА ПЛАТЕЖАМИ

Виконані процедури для виконання поставлених завдань:3.1.) Здійснено аналіз методики контролю за податками, обов’язковими

зборами та платежами ПП “Ярослав”

Результат:

Аналіз методики контролю за податками, обов’язковими зборами та платежами ПП “Ярослав” дозволив

виявити модель внутрішньогосподарського контролю розрахунків за податками, обов’язковими зборами

і податками ПП “Ярослав”, яка включає: мету; завдання; об’єкти; методи; послідовність контролю, яка

комплексно дозволяє вирішити питання організації та методології його проведення з метою

забезпечення ефективної системи управління суб’єктом господарювання.

9.

Модель внутрішньогосподарського контролю за податками,обов’язковими зборами і платежами на ПП “Ярослав”

Низька ефективність управління

підприємством

Протиріччя в діючому податковому

законодавстві

Контроль рівня податкових

зобов’язань управлінським

персоналом та власниками

Причини, що обумовлюють внутрішньогосподарський контроль розрахунків за податками та

зборами

Внутрішньогосподарський контроль підприємства розрахунків за податками та зборами

Мета – оптимізація податкових платежів, мінімізація податкових ризиків

Завдання – перевірка податкових зобов’язань, діагностика проблем оподаткування, перевірка правильності

нарахування та сплати податків і зборів, аналіз структури податків та зборів і наявність податкових ризиків,

достовірність та своєчасність виявлення в обліку розрахунків за податками та зборами

Об’єкти – фінансова звітність, податкові декларації та розрахунки, регістри обліку, облікова політика, результати

податкових перевірок

Методи – процедури перевірки за змістом (тести та аналітичні процедури)

Послідовність контролю

Етап I

Етап II

Діагностика, попередня оцінка використовуваної системи оподаткування

економічного суб’єкта

Податковий контроль

Етап III

Впровадження обліку з метою оподаткування, оформлення та надання

результатів комплексного податкового контролю, прийняття та коригування

управлінських рішень

10. 3.2.) Розроблено напрями вдосконалення методики контролю за податками, обов’язковими зборами та платежами ПП “Ярослав”

План-графік контролю розрахунків із бюджетом за податками,обов’язковими зборами і платежами

Стадія контролю

Завдання контролю та контрольні процедури

Попереднє ознайомлення з об’єктами контролю;

вивчення висновку попередньої перевірки; розподіл

Організаційна

контрольних функцій між контролерами

Методична

Заключна

Інспекційна

Перевірка визначеного об’єкту (за варіантом):

- від первинних документів до звітності;

- від звітності до первинних документів

Аналіз отриманих результатів, формування висновку

перевірки та пропозицій щодо усунення виявлених

помилок

Перевірка виконання пропозицій щодо усунення

виявлених недоліків, прийнятих на попередній стадії

контролю, розробка пропозицій щодо усунення

виявлених недоліків і порушень та запобігання їх

виникненню у майбутньому

ФактичПІБ

Дата провений термін, контродення

дні

лера

Примітки

11.

Календар-графік платежів і закупівельСічень 2022

Лютий 2022

платежі

закупівлі

платежі

закупівлі

Постачальник

дата

сума

дата

сума

дата

сума дата сума

ТОВ “А”

11.01

12 000,00 13.01

10 000,00 02.02

6

02.02 6

000,00

000,00

ТОВ “Б”

15.01

24 000,00 16.01

12 000,00

ТОВ “В”

Разом

15.01

36 000,00

72 000,00

22 000,00

6

000,00

6

000,00

План-календар реєстрації податкових накладних на

підприємстві

Січень 2022

Постачал

Податковий кредит

Покупці

Податкове зобов’язання

ь-ники

01.01.11.01-20.01 11.01-31.01

01.01.11.0111.0110.01

10.01

20.01

31.01

дата сума дата сума дата сума

дата сума дата сума дата сум

а

ТОВ “А”

11.01 2000

ТОВ “Б” 11.01 1 000

ТОВ “Б”

15.01 4000

ТОВ “В”

15.01 6000

Разом

12000

1 000

12.

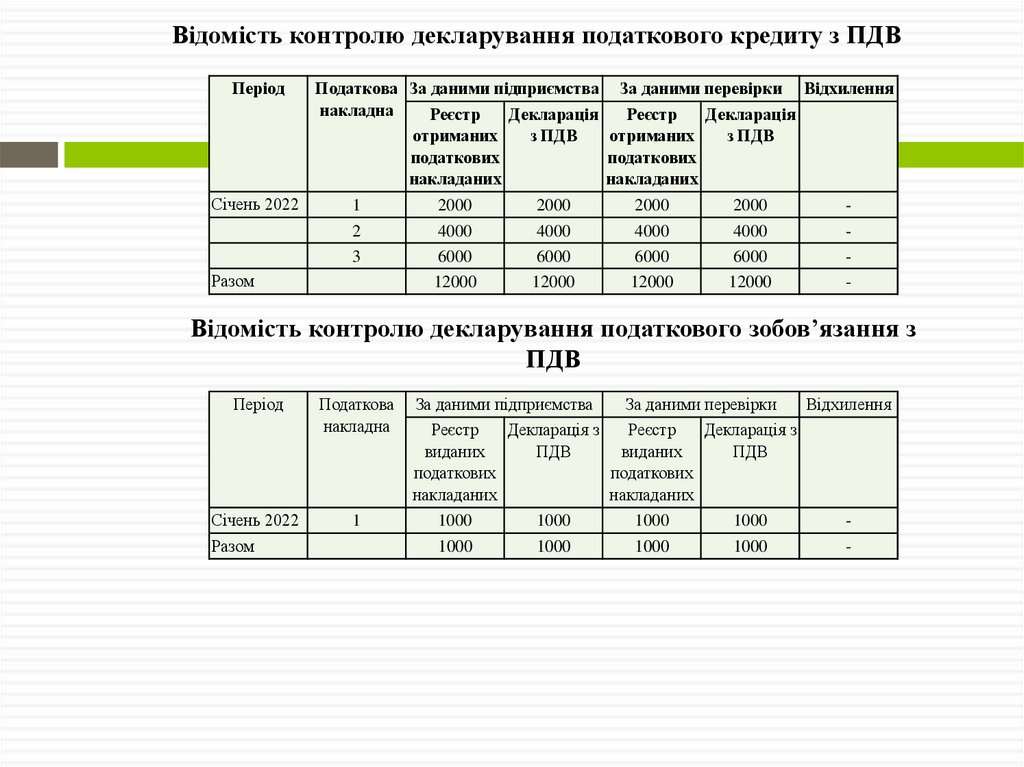

Відомість контролю декларування податкового кредиту з ПДВПеріод

Січень 2022

Податкова За даними підприємства За даними перевірки Відхилення

накладна

Реєстр

Декларація

Реєстр

Декларація

отриманих

з ПДВ

отриманих

з ПДВ

податкових

податкових

накладаних

накладаних

1

2

3

Разом

2000

4000

6000

12000

2000

4000

6000

12000

2000

4000

6000

12000

2000

4000

6000

12000

-

Відомість контролю декларування податкового зобов’язання з

ПДВ

Період

Податкова

накладна

Січень 2022

Разом

1

За даними підприємства

За даними перевірки

Відхилення

Реєстр

Декларація з

Реєстр

Декларація з

виданих

ПДВ

виданих

ПДВ

податкових

податкових

накладаних

накладаних

1000

1000

1000

1000

1000

1000

1000

1000

-