– форма №2")

Экономика

Экономика Финансы

Финансы Менеджмент

МенеджментПохожие презентации:

")

")

")

Фінансові результати діяльності торговельного підприємства. (Лекція 14)

1. Частина 2. Економіка торговельного підприємства

Тема 14. Фінансові результатидіяльності торговельного

підприємства

2. 1. Поняття та класифікація фінансових результатів діяльності торговельного підприємства

3.

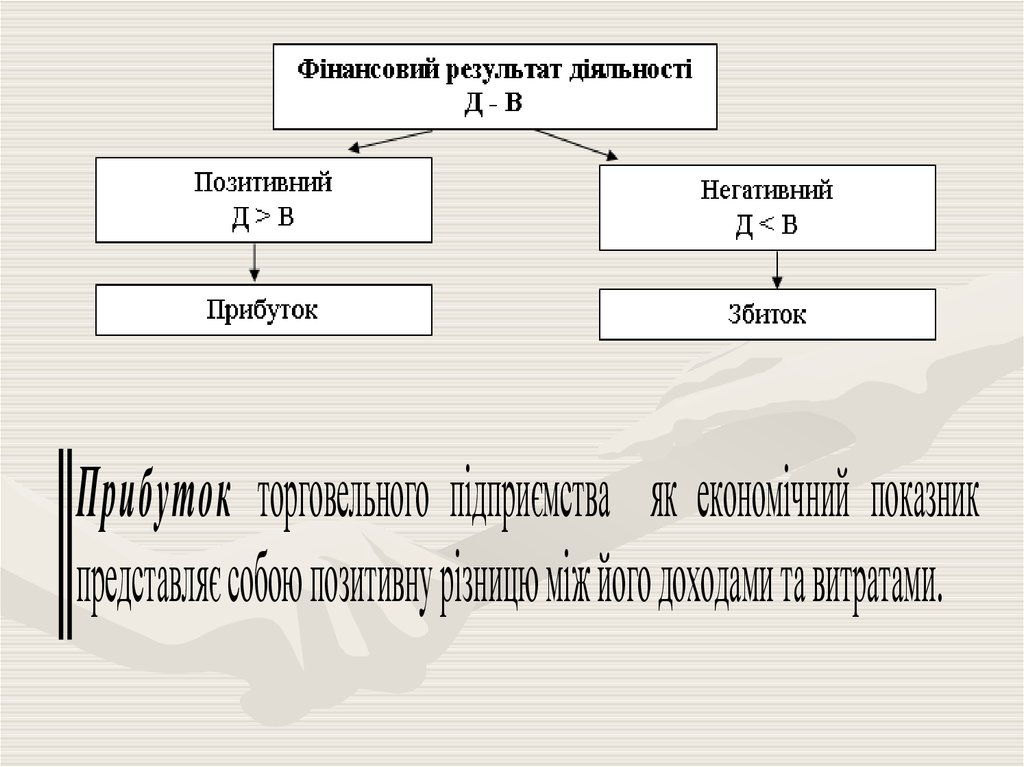

Прибуток торговельного підприємства як економічний показникпредставляє собою позитивну різницю між його доходами та витратами.

4.

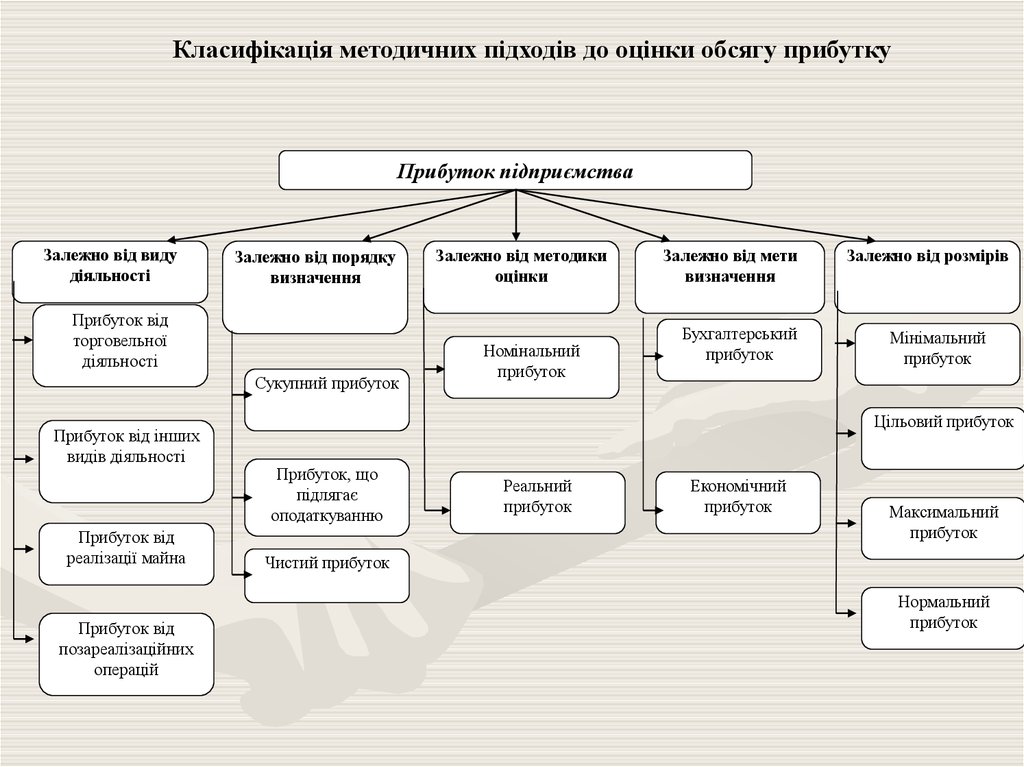

Класифікація методичних підходів до оцінки обсягу прибуткуПрибуток підприємства

Залежно від виду

діяльності

Залежно від порядку

визначення

Прибуток від

торговельної

діяльності

Сукупний прибуток

Прибуток від інших

видів діяльності

Прибуток від

реалізації майна

Прибуток від

позареалізаційних

операцій

Залежно від методики

оцінки

Номінальний

прибуток

Залежно від мети

визначення

Бухгалтерський

прибуток

Залежно від розмірів

Мінімальний

прибуток

Цільовий прибуток

Прибуток, що

підлягає

оподаткуванню

Реальний

прибуток

Економічний

прибуток

Максимальний

прибуток

Чистий прибуток

Нормальний

прибуток

5.

Процес формування прибутку торговельного підприємстваКомерційний дохід від

реалізації товарів

Податкові

платежі, що

входять

у ціну товарів

Витрати

обігу

Чистий

дохід від

реалізації

товарів

Прибуток

від

реалізації

товарів

Доходи від інших видів

реалізації

Доходи від операцій з основними

засобами та нематеріальними активами,

від інших позареалізаційних операцій

Податкові

платежі, що

входять

у ціну

продукції

Чистий

дохід від

іншої

реалізації

Податкові

платежів, що

сплачуються за

рахунок доходу

Чистий дохід

від інших

операцій

Собівартість

виробництва та

реалізації

продукції

Прибуток

від іншої

реалізації

Витрати на

здійснення інших

операцій

Прибуток

від інших

операцій

Прибуток торговельного підприємства

6. Звіт про фінансові результати (Звіт про сукупний дохід) – форма №2

І. Фінансові результатиСтаття

Чистий дохід від реалізації продукції (товарів, робіт,

послуг)

Собівартість реалізованої продукції (товарів, робіт, послуг)

Валовий:

прибуток

збиток

Інші операційні доходи

Адміністративні витрати

Витрати на збут

Інші операційні витрати

Фінансовий результат від операційної діяльності:

прибуток

збиток

Дохід від участі в капіталі

Інші фінансові доходи

Інші доходи

Фінансові витрати

Втрати від участі в капіталі

Інші витрати

Фінансовий результат до оподаткування:

прибуток

збиток

Витрати (дохід) з податку на прибуток

Прибуток (збиток) від припиненої діяльності після

оподаткування

Чистий фінансовий результат:

прибуток

збиток

Код

рядка

За

аналогічний

За звітний

період

період

попереднього

року

2000

2050

2090

2095

2120

2130

2150

2180

2190

2195

2200

2220

2240

2250

2255

2270

2290

2295

2300

()

()

()

()

()

()

()

()

()

()

()

()

()

()

()

()

()

()

()

()

()

()

2305

2350

2355

7.

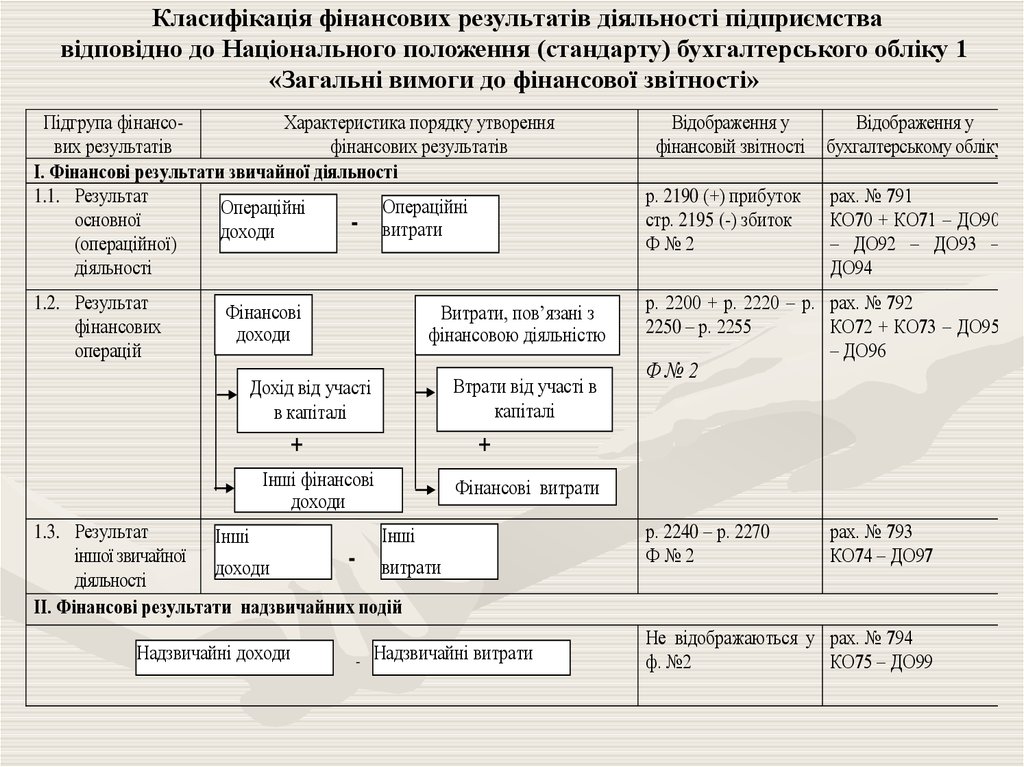

Класифікація фінансових результатів діяльності підприємствавідповідно до Національного положення (стандарту) бухгалтерського обліку 1

«Загальні вимоги до фінансової звітності»

Підгрупа фінансоХарактеристика порядку утворення

вих результатів

фінансових результатів

І. Фінансові результати звичайної діяльності

1.1. Результат

Операційні

Операційні

основної

витрати

доходи

(операційної)

діяльності

1.2. Результат

фінансових

операцій

Фінансові

доходи

Витрати, пов’язані з

фінансовою діяльністю

Втрати від участі в

капіталі

Дохід від участі

в капіталі

+

Відображення у

бухгалтерському обліку

р. 2190 (+) прибуток

стр. 2195 (-) збиток

Ф№2

рах. № 791

КО70 + КО71 – ДО90

– ДО92 – ДО93 –

ДО94

р. 2200 + р. 2220 – р. рах. № 792

2250 – р. 2255

КО72 + КО73 – ДО95

– ДО96

Ф№2

+

Інші фінансові

доходи

Фінансові витрати

1.3. Результат

Інші

Інші

іншої звичайної

- витрати

доходи

діяльності

ІІ. Фінансові результати надзвичайних подій

Надзвичайні доходи

-

Відображення у

фінансовій звітності

-

Надзвичайні витрати

р. 2240 – р. 2270

Ф№2

рах. № 793

КО74 – ДО97

Не відображаються у рах. № 794

ф. №2

КО75 – ДО99

8.

2. Фактори, що визначають обсягприбутку торговельного

підприємства

9.

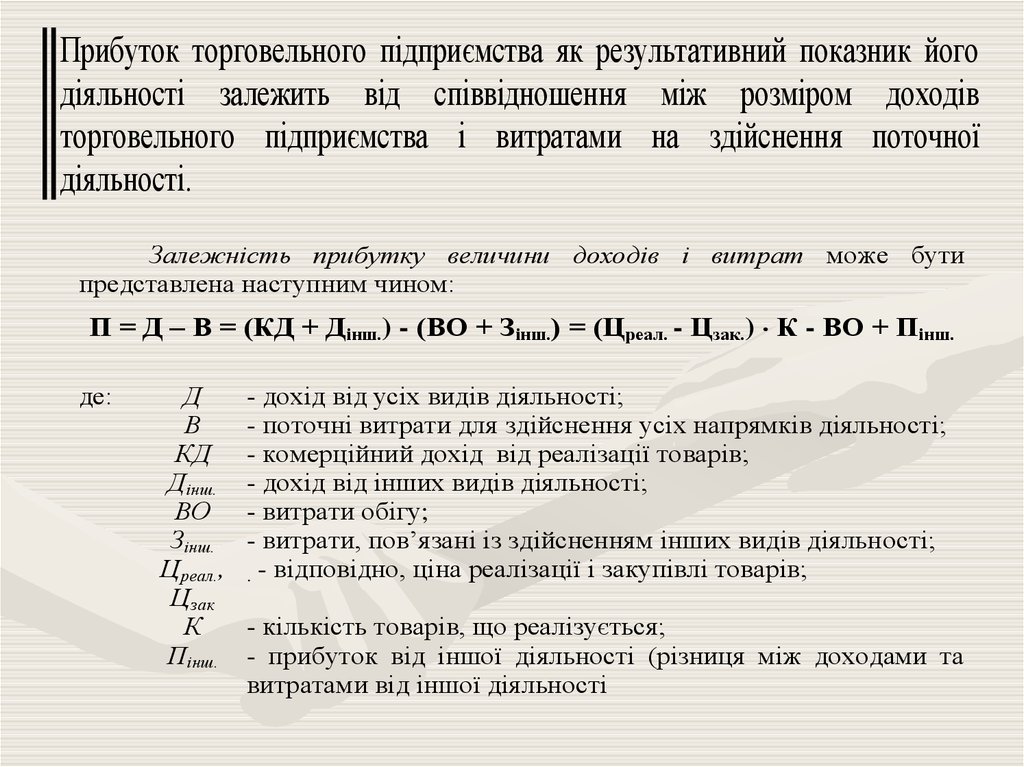

Прибуток торговельного підприємства як результативний показник йогодіяльності залежить від співвідношення між розміром доходів

торговельного підприємства і витратами на здійснення поточної

діяльності.

Залежність прибутку величини доходів і витрат може бути

представлена наступним чином:

П = Д – В = (КД + Дінш.) - (ВО + Зінш.) = (Цреал. - Цзак.) К - ВО + Пінш.

де:

Д

В

КД

Дінш.

ВО

Зінш.

Цреал.,

Цзак

К

Пінш.

- дохід від усіх видів діяльності;

- поточні витрати для здійснення усіх напрямків діяльності;

- комерційний дохід від реалізації товарів;

- дохід від інших видів діяльності;

- витрати обігу;

- витрати, пов’язані із здійсненням інших видів діяльності;

. - відповідно, ціна реалізації і закупівлі товарів;

- кількість товарів, що реалізується;

- прибуток від іншої діяльності (різниця між доходами та

витратами від іншої діяльності

10.

3. Управління фінансовимирезультатами діяльності

торговельного підприємства

11.

Управління підприємством передбачає визначення головної мети йогофункціонування. Частіше всього в межах сучасної парадигми фінансового

менеджменту головна мета формулюється як збільшення ринкової

вартості підприємства в довгостроковому періоду. Економічною

передумовою її досягнення є забезпечення цільового рівня рентабельності

на вкладений (інвестований) капітал і, відповідно, одержання певної маси

чистого прибутку.

12.

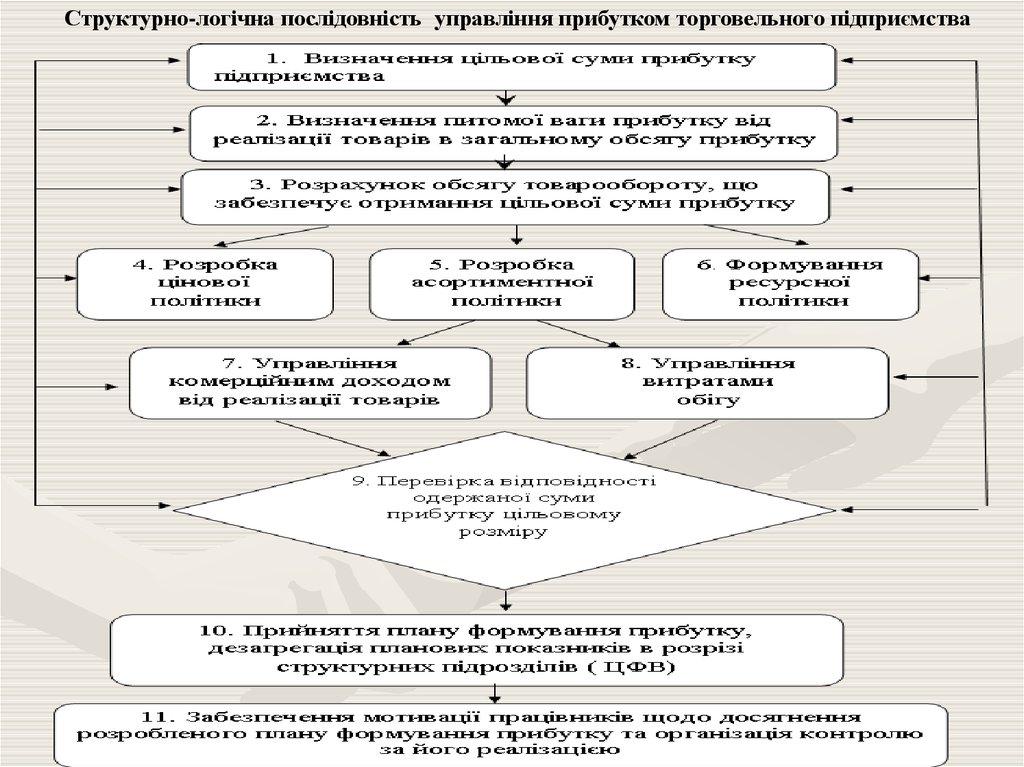

Структурно-логічна послідовність управління прибутком торговельного підприємства13.

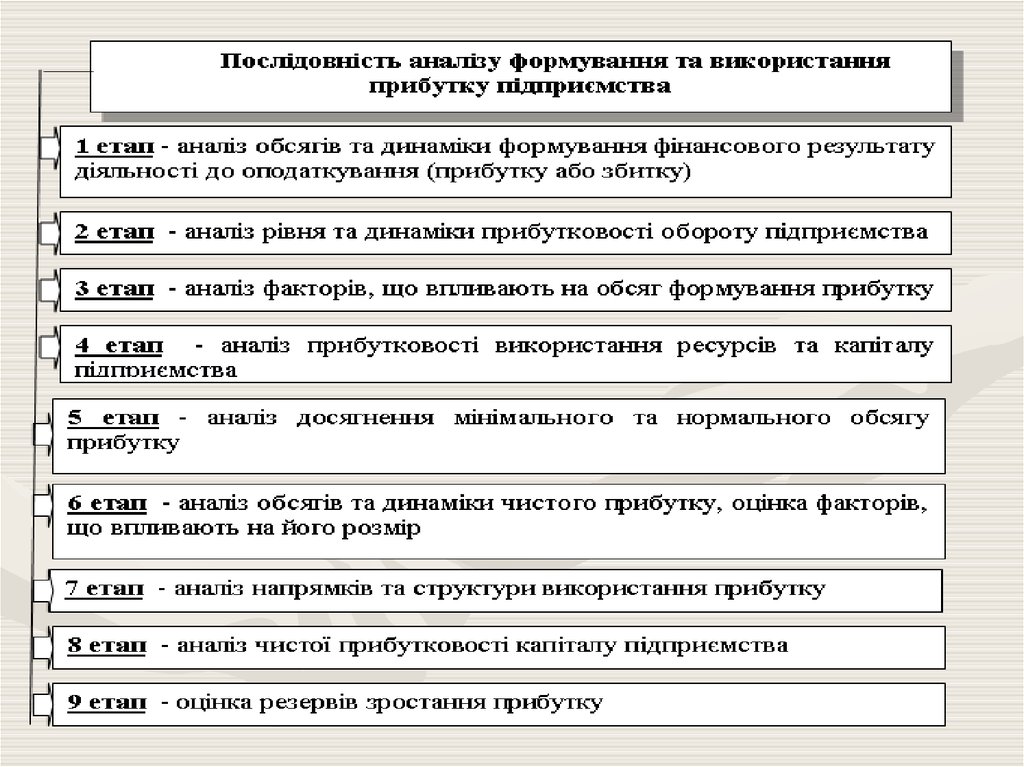

4. Методичний інструментарійаналізу прибутку

торговельного підприємства

14.

15.

5. Методичні підходи дообґрунтування плану

формування та розподілу

прибутку торговельного

підприємства

16.

Обґрунтування обсягу формування прибутку підприємства на плановийперіод передбачає визначення, з одного боку, цільової величини прибутку,

що забезпечує умови самофінансування підприємств і вирішення

стратегічних і тактичних задач, що стоять перед ним, з другого боку розрахунок можливості отримання прибутку при прогнозній величині

товарообороту, розмірів доходу і витрат.

Для визначення мінімального і нормального прибутку, як цільової

функції підприємства, виходять із обсягу капіталу підприємства на початок

планового періоду, прогнозу мінімального рівня рентабельності капіталу

(прогноз процентної ставки банків) і прогнозу норми прибутку на капітал

(середньогалузева рентабельність капіталу).

17.

18.

Методичні підходи до визначення потреби підприємствау формуванні чистого прибутку

Елемент потреби

(напрям використання)

1. Виплата дивідендів

Методичний підхід до визначення

необхідного обсягу

Виходячи

з

дивідендної

політики

підприємства,

як

добуток

планового

рівня

дивідендних виплат на обсяг статутного фонду

2. Формування резервів

В акціонерних товариствах – не менш 5%

чистого прибутку до досягнення нормативного

обсягу

резервного

фонду

(15%

статутного

капіталу),

для

товариств

(25%

статного

капіталу), в інших підприємствах – виходячи з

ризик–позиції,

очікуваного

обсягу

непередбачених витрат

3. Фінансування виробничого розвитку

3.1.

для

розвитку

необоротних активів

3.2.

для

власного

капіталу

зростання

оборотного

4. Інше використання

Виходячи з потреб фінансування приросту

виробничих

основних

засобів,

здійснення

реального та фінансового інвестування, іншого

збільшення необоротних активів

Виходячи

з

потреб

збільшення

обсягу

та

питомої ваги власного оборотного капіталу,

яка визначена:

1) як цільова (для забезпечення фінансової

незалежності

та

свободи

комерційної

діяльності);

2) нормативним

методом

(виходячи

з

нормативної

структури

фінансування

оборотних активів – не менше 10% власні);

3) аналоговим методом (на підставі аналізу

структури фінансування оборотних активів

на підприємствах-аналогах (конкурентах).

Виходячи з очікуваних обсягів використання

чистого прибутку на інші цілі (спонсорські

внески,

безповоротна

фінансова

допомога,

списання (ліквідація) активів, покриття збитків

попередніх періодів, фінансування витрат, що

не відносяться до складу бухгалтерських та

податкових тощо)

19.

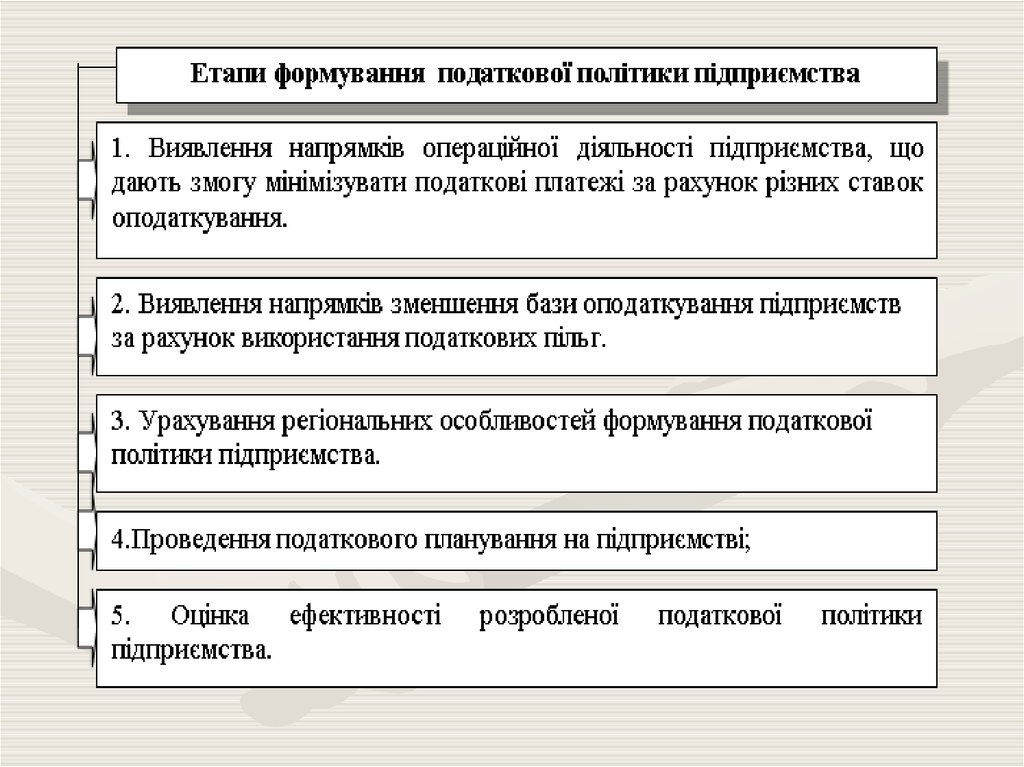

6. Податкова політикаторговельного підприємства та

її вплив на фінансові

результати

20.

Податкова політика підприємства має базуватися на нормах податковогозаконодавства і є сукупністю положень податкового обліку, які

підприємство визначає самостійно, а також норм податкового права, які

підприємство повинно визначити для цілей обчислення податків.

21.

Елементи податкової політики підприємстваСтруктурні

елементи

Ціль

Сутність

Мета

Завдання

Елементи

Методи

Принципи

Інструменти

Характеристика

Збільшення фінансових ресурсів для збільшення темпів

розвитку операційної діяльності

Вибір оптимальних варіантів фінансово-господарської

діяльності

Зменшення податкових зобов’язань

Формування оптимальної податкової моделі

1. Об’єкти оподаткування

2. Суб’єкти оподаткування

3. Графіки податкових виплат

1. Розрахунково-аналітичний

2. Нормативний

3. Порівняльний аналіз

4. Кореляційно-регресійний аналіз

5. Економіко-математичні методи

1.Суворе дотримання податкового законодавства

2.Пошук та використання найбільш ефективних

господарських рішень, які забезпечують мінімізацію

бази оподаткування

3.Оперативне врахування змін у чинній податковій

системі

4.Планове визначення суми передбачених податкових

платежів

5.Забезпечення своєчасних розрахунків з бюджетом та

позабюджетними фондами по податкових платежах

Право застосування всіх засобів, прийомів і способів

визначених законодавством для досягнення мети

22.

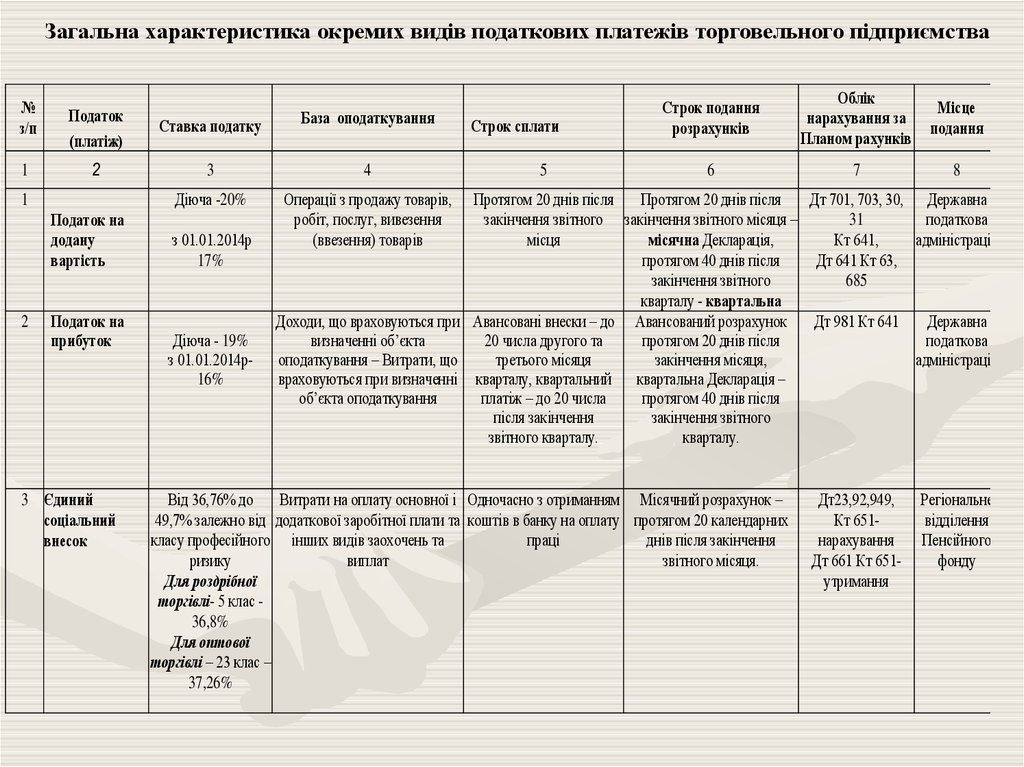

Загальна характеристика окремих видів податкових платежів торговельного підприємства№

з/п

Податок

(платіж)

Ставка податку

База оподаткування

1

2

3

4

Діюча -20%

Операції з продажу товарів,

робіт, послуг, вивезення

(ввезення) товарів

1

Податок на

додану

вартість

2

Податок на

прибуток

3 Єдиний

соціальний

внесок

з 01.01.2014р

17%

Діюча - 19%

з 01.01.2014р16%

Строк сплати

5

Строк подання

розрахунків

Облік

нарахування за

Планом рахунків

Місце

подання

6

7

8

Протягом 20 днів після

Протягом 20 днів після

Дт 701, 703, 30, Державна

закінчення звітного закінчення звітного місяця –

31

податкова

місця

місячна Декларація,

Кт 641,

адміністрація

протягом 40 днів після

Дт 641 Кт 63,

закінчення звітного

685

кварталу - квартальна

Доходи, що враховуються при Авансовані внески – до Авансований розрахунок

Дт 981 Кт 641

Державна

визначенні об’єкта

20 числа другого та

протягом 20 днів після

податкова

оподаткування – Витрати, що

третього місяця

закінчення місяця,

адміністрація

враховуються при визначенні кварталу, квартальний квартальна Декларація –

об’єкта оподаткування

платіж – до 20 числа

протягом 40 днів після

після закінчення

закінчення звітного

звітного кварталу.

кварталу.

Від 36,76% до Витрати на оплату основної і Одночасно з отриманням Місячний розрахунок –

49,7% залежно від додаткової заробітної плати та коштів в банку на оплату протягом 20 календарних

класу професійного інших видів заохочень та

праці

днів після закінчення

ризику

виплат

звітного місяця.

Для роздрібної

торгівлі- 5 клас 36,8%

Для оптової

торгівлі – 23 клас –

37,26%

Дт23,92,949,

Кт 651нарахування

Дт 661 Кт 651утримання

Регіональне

відділення

Пенсійного

фонду

23.

12

7. Збір на розвиток

виноградарства,

садівництва та

хмелярства

3

1%

4

5

6

Оборот з реалізації Протягом 20 календарних

Протягом

слабоалкогольних, днів, наступних за останнім 20 календарних днів,

алкогольних напоїв та календарним днем звітного наступних за останнім

пива

(податкового) місяця

календарним днем

звітного (податкового)

місяця

Збір сплачується В 10 денний строк

8. Збір за першу Від 3 грн. до 60 Об'єм циліндрів двигуна в

перед проведенням першої після першої реєстрації

куб. см

реєстрацію гривен на 100 куб.

см.

транспортного

та потужність двигуна реєстрації в Україні в Україні транспортних

транспортних засобів.

засобів

засобу

7

8

Дт 92

Кт 641

Державна

податкова

адміністрація

Державна

податкова

адміністрація

24.

Класифікація податкових платежів торговельного підприємства(звичайна система оподаткування)

Складові ціни товарів (робіт, послуг)

Податки та збори, що

безпосередньо включаються

в ціну товарів (робіт, послуг)

податок на додану

вартість

збір на розвиток

виноградарства,

садівництва та

хмелярства

акцизний податок

мито

Податки та збори, що

відносяться на витрати

підприємства

розмір яких залежить від

чисельності персоналу та

рівня оплати праці

Єдиний соціальний внесок

Податки та збори, що

сплачуються

за рахунок прибутку

розмір яких залежить від

обсягів проведення окремих

господарських операцій

податок на прибуток

збір за провадження

деяких видів

підприємницької

діяльності - торговий

патент

збір за першу

реєстрацію

транспортного засобу

збір за місця для

паркування

транспортного засобів

плата на землю

25.

26.

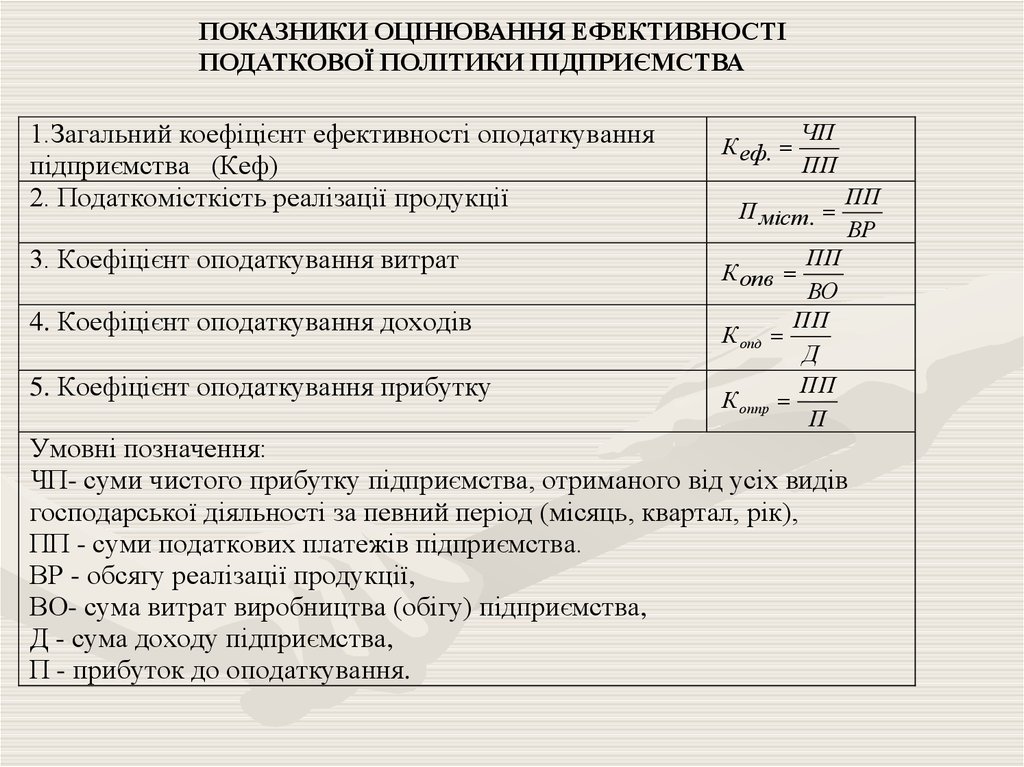

ПОКАЗНИКИ ОЦІНЮВАННЯ ЕФЕКТИВНОСТІПОДАТКОВОЇ ПОЛІТИКИ ПІДПРИЄМСТВА

1.Загальний коефіцієнт ефективності оподаткування

підприємства (Кеф)

2. Податкомісткість реалізації продукції

3. Коефіцієнт оподаткування витрат

4. Коефіцієнт оподаткування доходів

5. Коефіцієнт оподаткування прибутку

К еф.

ЧП

ПП

П міст.

ПП

ВР

ПП

ВО

ПП

К опд

Д

ПП

К оппр

П

К опв

Умовні позначення:

ЧП- суми чистого прибутку підприємства, отриманого від усіх видів

господарської діяльності за певний період (місяць, квартал, рік),

ПП - суми податкових платежів підприємства.

ВР - обсягу реалізації продукції,

ВО- сума витрат виробництва (обігу) підприємства,

Д - сума доходу підприємства,

П - прибуток до оподаткування.