Экономика

ЭкономикаПохожие презентации:

и эффективность их использования")

Производственные фонды предприятия и их использование. Лекция 5

1.

Производственные фондыпредприятия и их использование

Лекция 5

2.

Вопросы:1.

Основные производственные фонды, их

характеристика, состав, структура и методы

оценки

2.

Учет и оценка основных фондов

предприятия

3.

Износ, амортизация и воспроизводство

основных средств предприятия

4.

Показатели эффективности использования

основных производственных фондов

5.

Оборотные средства связи, их состав,

структура и пути улучшения использования

3.

Основные производственныефонды, их характеристика,

состав, структура и методы

оценки

Вопрос 1

4.

Основные средства – это часть имуществаиспользуемого в качестве средств труда для

производства и реализации товаров или для

управления организацией

5.

Основные фонды– это совокупность материальновещественных ценностей, которые длительно

используются в производственном процессе,

сохраняют при этом свою натуральновещественную форму и переносят свою

стоимость на производимую продукцию

частями по мере износа в виде

амортизационных отчислений

6.

Фонды основной деятельности включаютпроизводственные фонды связи,

принимающие непосредственное участие в

процессе передачи сообщений.

К фондам неосновной деятельности

относятся непроизводственные основные

фонды связи, а также производственные

фонды, выполняющие функции, не связанные

с передачей сообщений

7.

Типовая классификация основныхпроизводственных фондов

• здания для размещения различных средств

связи (производственно-технические

здания телефонных станций, почтамтов);

• сооружения — инженерно-строительные

объекты, предназначенные для

обеспечения бесперебойной передачи

информации (радио-телевизионные башни,

телефонная канализация);

8.

Типовая классификация основныхпроизводственных фондов

• передаточные устройства, с помощью которых

сообщения передаются от одного объекта к

другому (кабельные и воздушные линии

электросвязи, соединительные линии);

• машины и оборудование. К ним относятся

рабочие машины и оборудование связи,

которые принимают непосредственное

участие в производственном процессе по

передаче информации (коммутационное и

каналообразующее оборудование, ЭВМ);

9.

Типовая классификация основныхпроизводственных фондов

• силовые машины и оборудование,

обеспечивающие технологический процесс

электроэнергией;

• измерительные и регулирующие приборы и

устройства, выполняющие измерительные,

регулирующие функции (электроизмерительные и

испытательные приборы);

• транспортные средства;

• прочие основные фонды. К ним относятся

инструменты всех видов, производственный и

хозяйственный инвентарь и т. д

10.

Нематериальные активы – приобретенные и(или) созданные налогоплательщиком

результаты интеллектуальной деятельности и

иные объекты интеллектуальной

собственности (исключительные права на

них), используемые в производстве

продукции (выполнении работ, оказании

услуг) или для управленческих нужд

организации в течении длительного времени

11.

Нематериальные активы- исключительное право патентообладателя

на изобретение, промышленный образец,

полезную модель;

- исключительное право автора или иного

правообладателя на использование

компьютерных программ, баз данных;

- исключительное право автора или иного

правообладателя на использование

топологии интегральных микросхем;

12.

Нематериальные активы- исключительное право на товарный знак, знак

обслуживания, наименование места

происхождения товара и фирменное

наименование;

- исключительное право патентообладателя на

селекционные достижения;

- владение ноу-хау, секретной формулой или

процессом, информацией в отношении

промышленного, коммерческого или научного

опыта.

13.

Под структурой основных производственныхфондов понимают соотношение различных

групп основных производственных фондов в

общей их стоимости

14.

Основные производственные фонды,непосредственно участвующие в

производственном процессе, называются

активными.

К активным основным производственным

фондам относят рабочие машины и

технологическое оборудование,

измерительные и регулирующие приборы,

транспортные средства и т.п.

15.

Основные производственные фонды,непосредственно не участвующие в

производственном процессе, а

обеспечивающие его нормальное

функционирование, называются

пассивными

(здания, сооружения, передаточные

устройства, силовое оборудование,

хозяйственный инвентарь и т.п)

16.

По принадлежности предприятию1) собственные – средства, находящиеся на

балансе предприятия, принадлежащие

предприятию на праве собственности;

2) привлеченные – арендуемые (взятые по

лизингу).

17.

Учет и оценка основных фондовпредприятия

Вопрос 2

18.

Первоначальная стоимость основныхпроизводственных фондов – показывает

фактическую стоимость приобретения

(включая доставку и монтаж) или

строительства основных фондов

19.

Сперв = Спр + Стр + См,где:

Спр – стоимость приобретения основных

фондов;

Стр - затраты по транспортировке основных

фондов;

См - стоимость монтажных и других работ,

связанных с вводом основных фондов в

действие.

20.

Оценка по восстановительной стоимостипоказывает, во сколько обошлось бы

создание действующих основных фондов в

современных условиях с учетом изменения

цен

21.

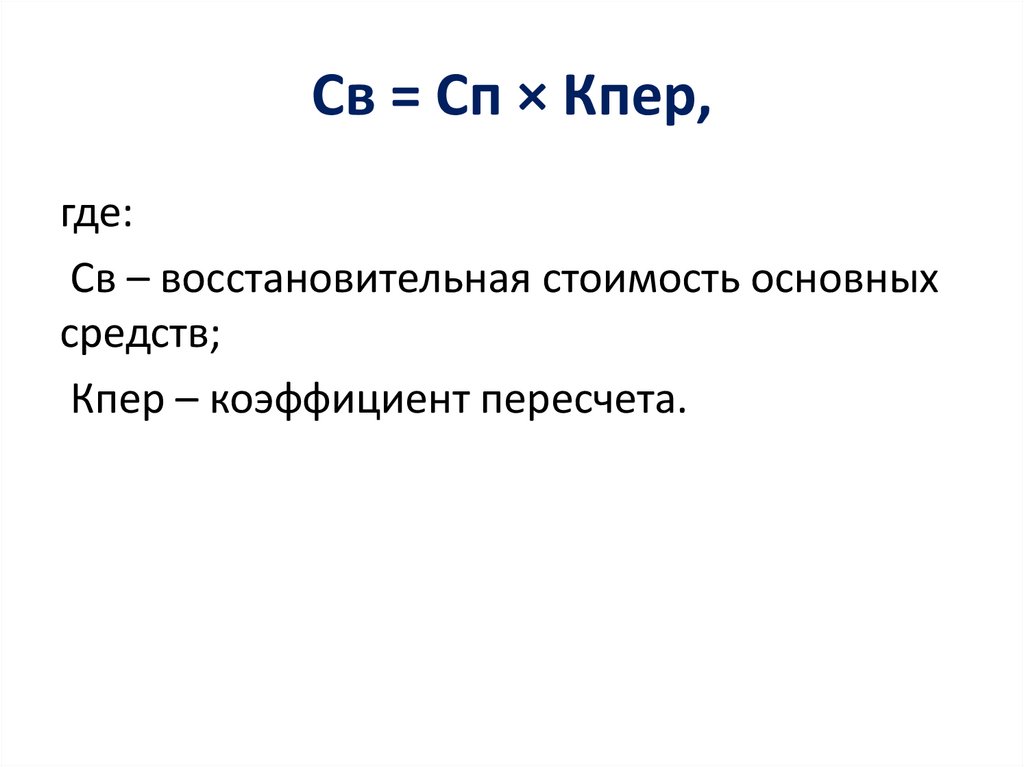

Св = Сп × Кпер,где:

Св – восстановительная стоимость основных

средств;

Кпер – коэффициент пересчета.

22.

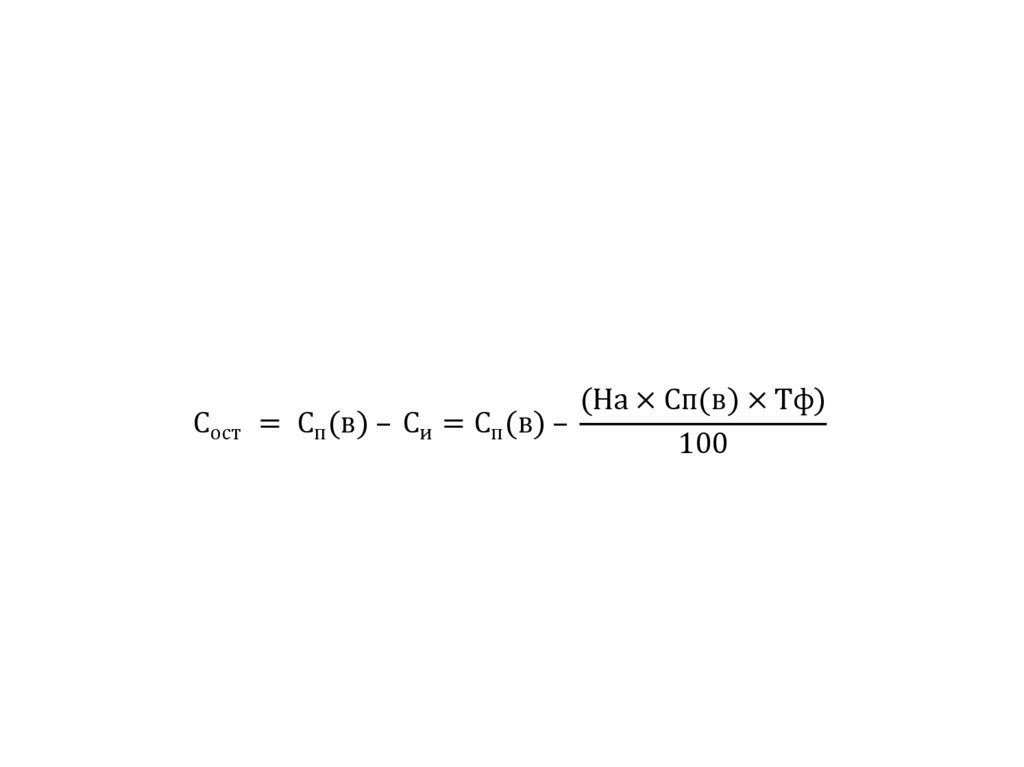

Остаточная стоимость – показывает размерстоимости основных средств, который

осталось перенести (учесть) в стоимости

готовой продукции.

23.

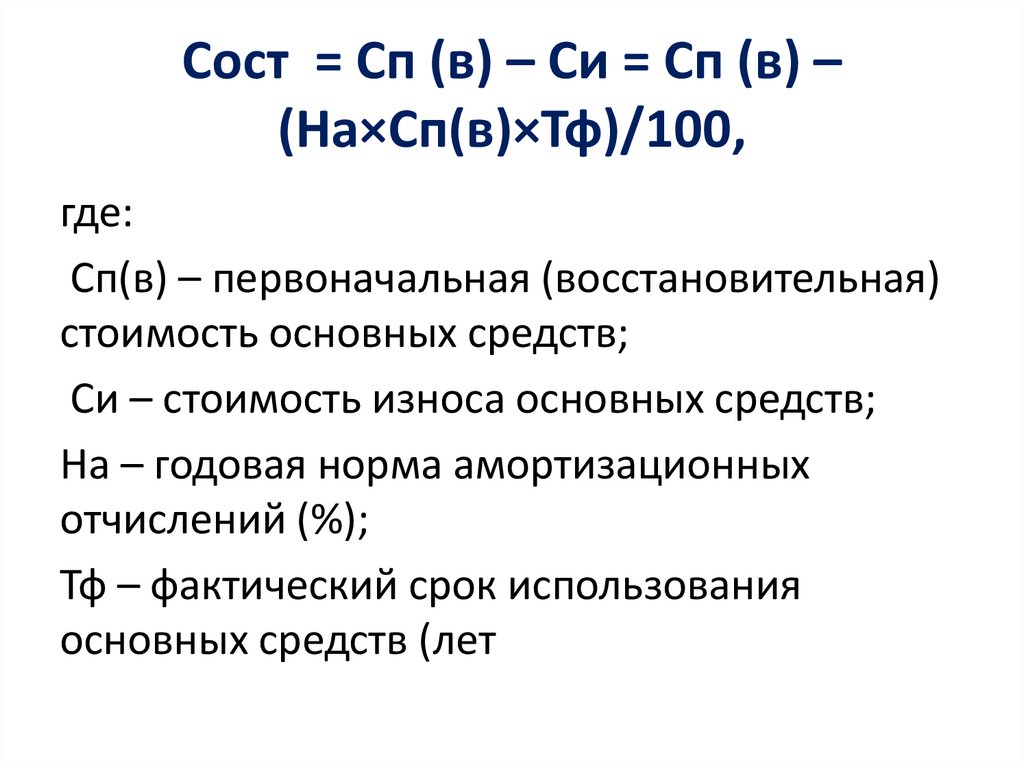

Сост = Сп (в) – Си = Сп (в) –(На×Сп(в)×Тф)/100,

где:

Сп(в) – первоначальная (восстановительная)

стоимость основных средств;

Си – стоимость износа основных средств;

На – годовая норма амортизационных

отчислений (%);

Тф – фактический срок использования

основных средств (лет

24.

(На × Сп(в) × Тф)Сост = Сп (в) – Си = Сп (в) –

100

25.

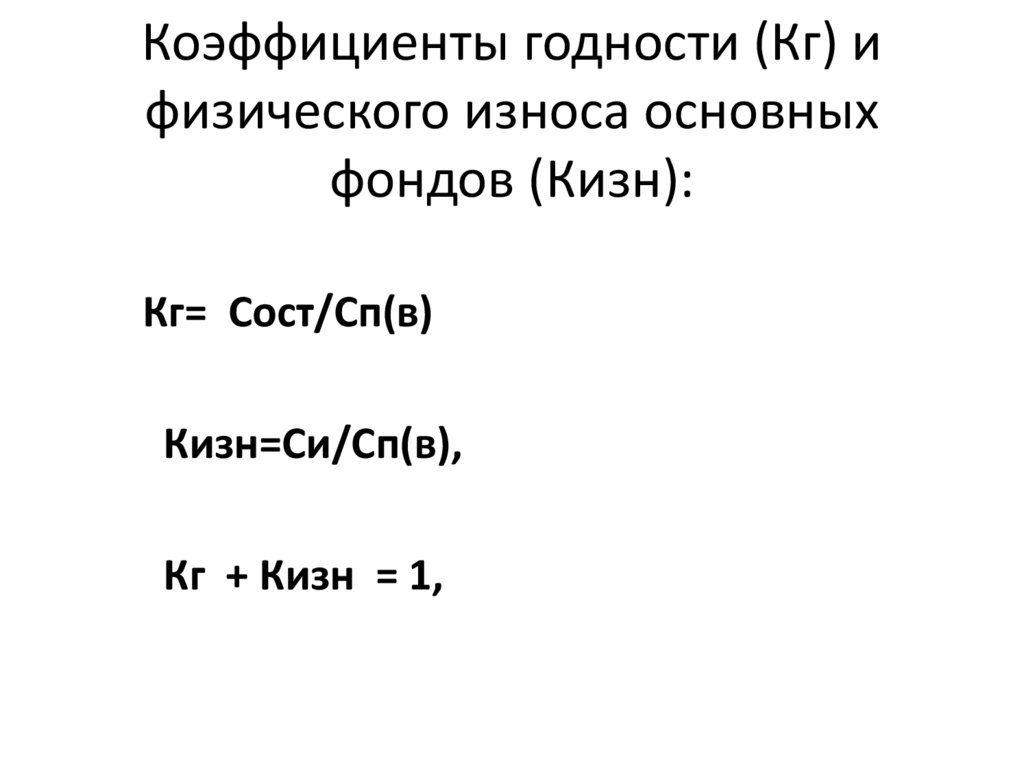

Коэффициенты годности (Кг) ифизического износа основных

фондов (Кизн):

Кг= Сост/Сп(в)

Кизн=Си/Сп(в),

Кг + Кизн = 1,

26.

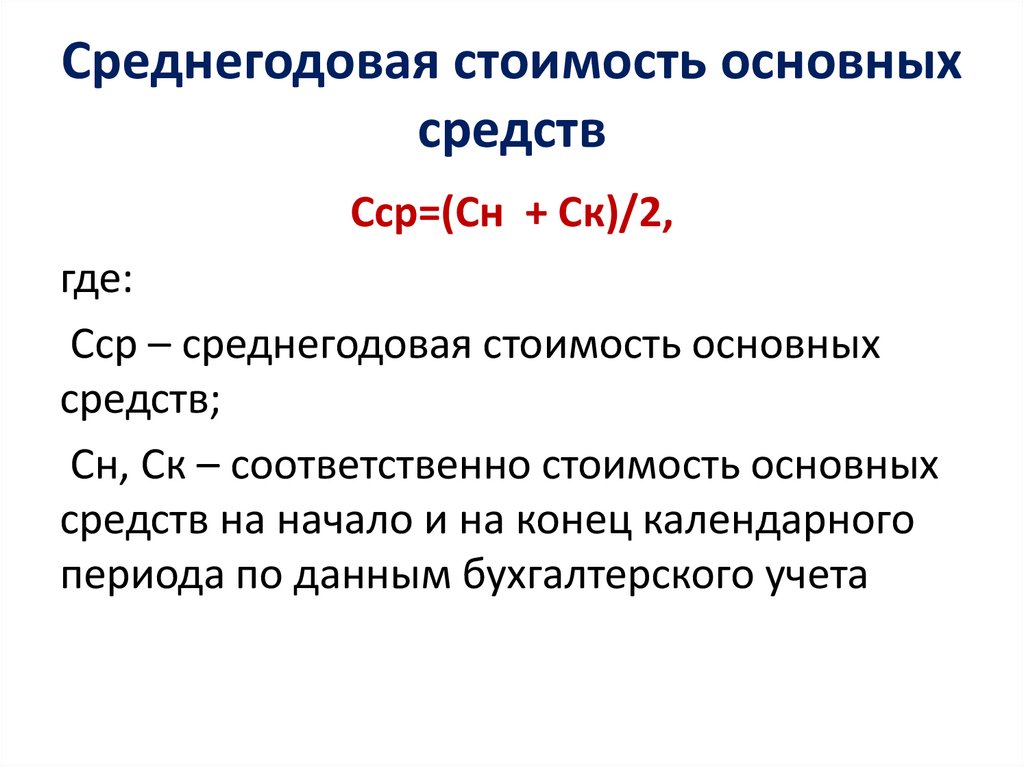

Среднегодовая стоимость основныхсредств

Сср=(Сн + Ск)/2,

где:

Сср – среднегодовая стоимость основных

средств;

Сн, Ск – соответственно стоимость основных

средств на начало и на конец календарного

периода по данным бухгалтерского учета

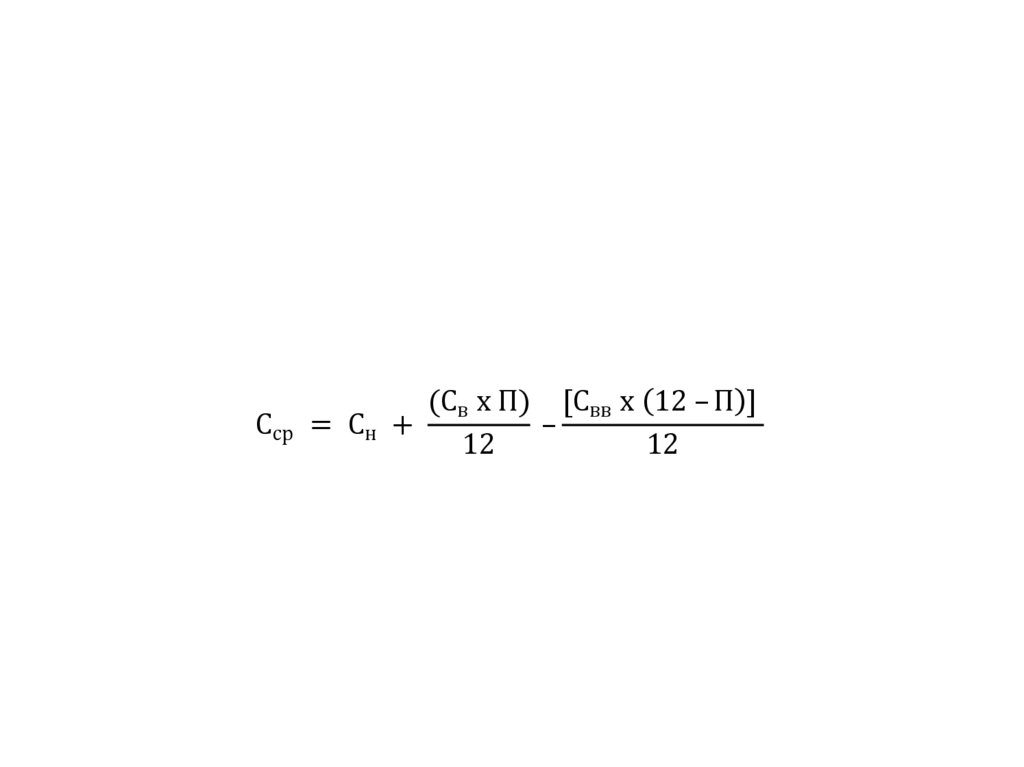

27.

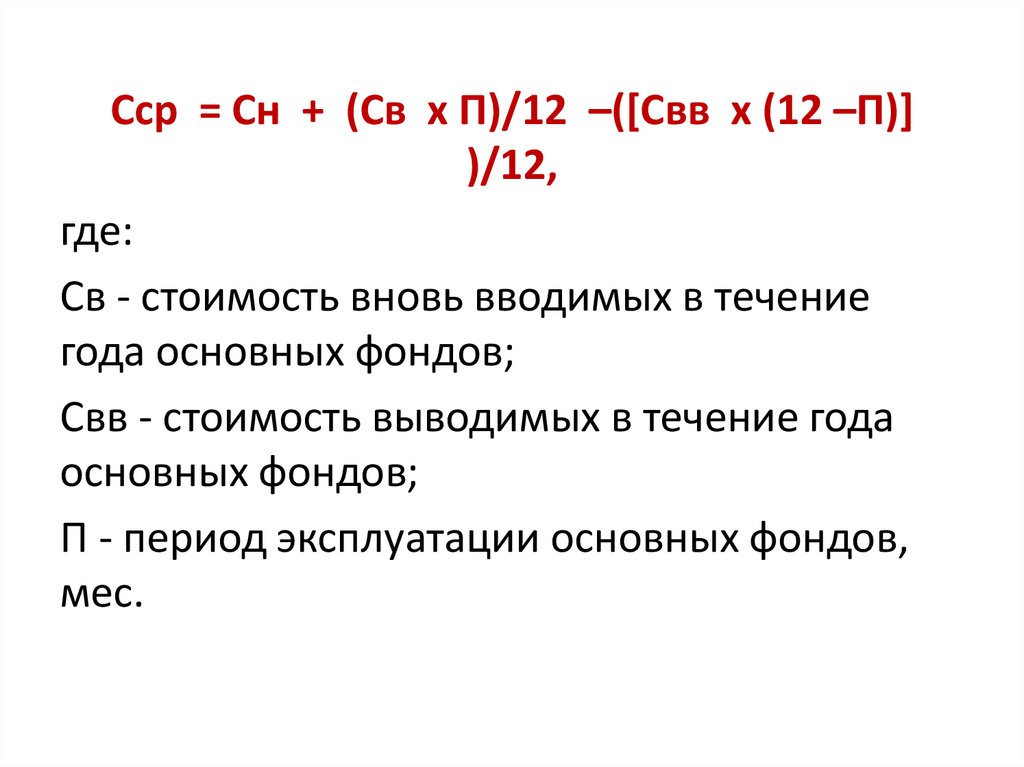

Сср = Сн + (Св х П)/12 –([Свв х (12 –П)])/12,

где:

Св - стоимость вновь вводимых в течение

года основных фондов;

Свв - стоимость выводимых в течение года

основных фондов;

П - период эксплуатации основных фондов,

мес.

28.

(Св х П) [Свв х 12 – П ]Сср = Сн +

–

12

12

29.

Износ, амортизация ивоспроизводство основных

средств

предприятия

Вопрос 3

30.

Экономическая сущность износа основныхфондов состоит в постепенной утрате ими

своей потребительной стоимости и

стоимости, которая переносится на вновь

созданный продукт

31.

Под физическим (материальным)износом основных фондов

понимается утрата ими техникоэксплуатационных свойств (прочности,

надежности, способности выполнять

определенные функции), а следовательно,

потребительной стоимости и соответственно

стоимости.

32.

At - фактический срок службы;Фб – первоначальная (балансовая) стоимость

ОПФ;

Тф - доля начисленной амортизации за

фактический срок службы объекта

33.

34.

Моральный износ основных фондоввыражается в их обесценивании, утрате

фондами их потребительной стоимости и

стоимости независимо от физического

состояния вследствие научно-технического

прогресса.

35.

Первая форма морального износапод влиянием роста производительности

труда при производстве машин и

оборудования снижаются общественно

необходимые затраты труда на их

производство, в результате чего снижается

их стоимость

36.

Вторая форма морального износаявляется следствием создания новых, более

производительных и экономичных средств

труда

37.

Общий износ основных фондовможет определяться по срокам их

службы

И =( tф / tн) *100%

tф , tн - фактический и

нормативный срок службы

объекта, установленный с учетом

физического и морального износов

38.

Амортизация представляет собой процессвозмещения стоимости основных фондов по

мере их износа, производимый путем

перенесения стоимости изношенных фондов

на себестоимость создаваемой продукции

39.

А - сумма амортизационных отчисленийФ - среднегодовая балансовая стоимость

основных фондов

На - норма амортизации

40.

Расчет амортизации41.

Норма амортизацииНа = 1/tсл ;

На =[( Фп(б) – Фл) / (Фп(б) * tсл)]*100%

где Фп(б) – первоначальная стоимость

основных фондов, тыс. руб.;

Фл – ликвидационная стоимость

основных фондов, тыс. руб.;

42.

Показатели эффективностииспользования основных

производственных фондов

Вопрос 4

43.

Фондоотдача показывает, сколькорублей доходов или прибыли даст

использование единицы стоимости

основных фондов

Ки = Дод /Ф

Ки = П /Ф

Ки = Дод /Фа

Фа —

среднегодовая стоимость активной части

основных фондов связи.

44.

ФондоемкостьКф = 1 / Ки;

Кф = Ф / Дод;

45.

Фондовооруженность (V) определяетсяотношением среднегодовой стоимости ОПФ

к среднесписочной численности работников

связи основной деятельности

V= Ф/Ч

46.

Птр = Ки * V47.

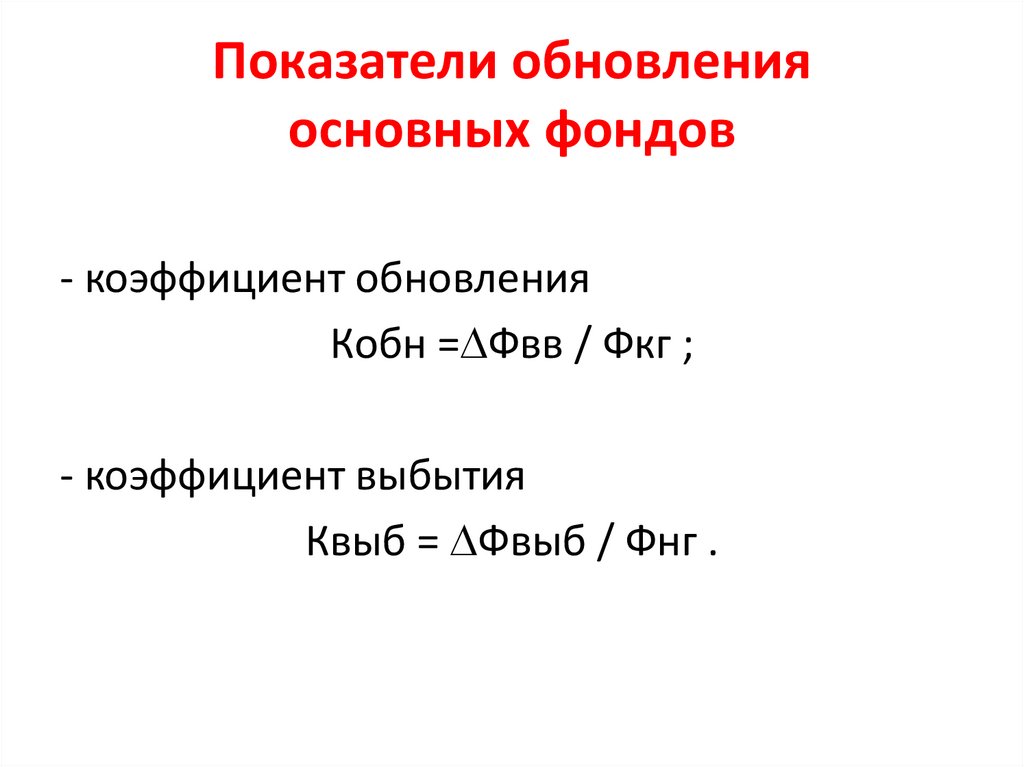

Показатели обновленияосновных фондов

- коэффициент обновления

Кобн = Фвв / Фкг ;

- коэффициент выбытия

Квыб = Фвыб / Фнг .

48.

Оборотные средства связи, ихсостав, структура и пути

улучшения использования

Вопрос 5

49.

Оборотные средства - это денежныесредства, вложенные в запасы товарноматериальных ценностей и находящиеся в

расчетах и кассе.

Оборотные средства связи делятся на две

части: оборотные производственные фонды

и фонды обращения.

50.

Оборотные производственныефонды

заняты в сфере производства и включают в

себя производственные запасы

вспомогательных материалов, топливо,

запасные части для ремонта оборудования,

малоценные и быстроизнашивающиеся

предметы

51.

Фонды обращенияготовая продукция в неосновной

деятельности предприятий связи, денежные

средства в кассе, в банке и в расчетах.

Находятся в сфере обращения

52.

Оборотные средства подразделяются нанормируемые и ненормируемые.

Нормируемыми являются такие ОС,

потребность в которых устанавливается на

основе норм и нормативов

53.

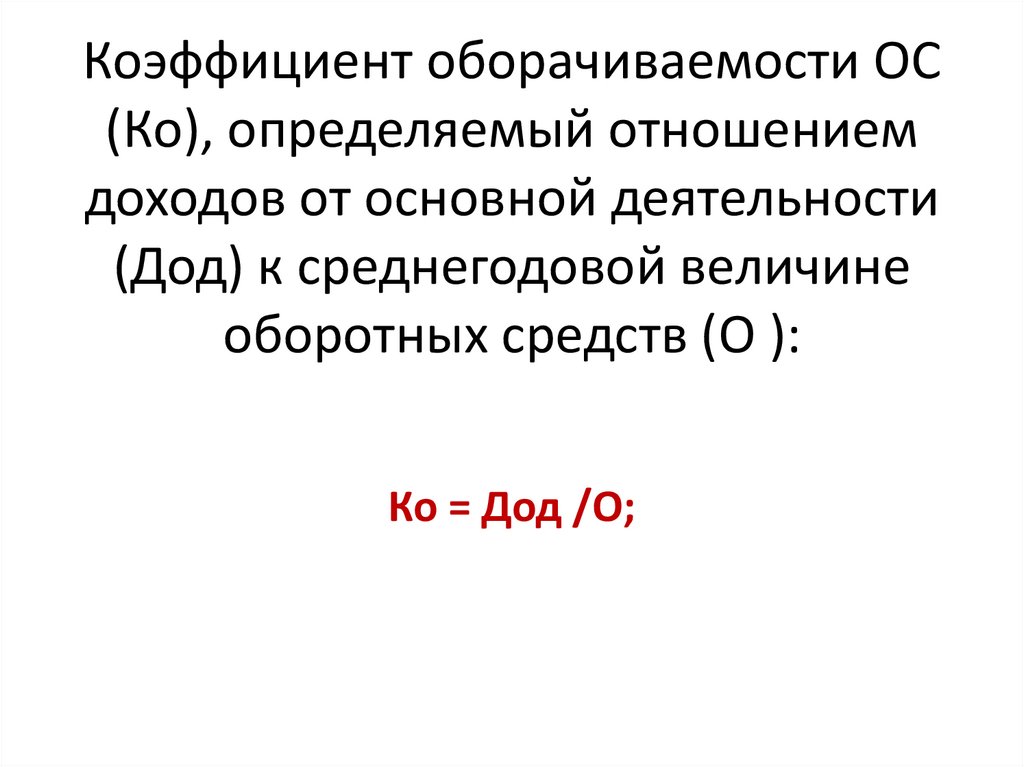

Коэффициент оборачиваемости ОС(Ко), определяемый отношением

доходов от основной деятельности

(Дод) к среднегодовой величине

оборотных средств (О ):

Ко = Дод /О;

54.

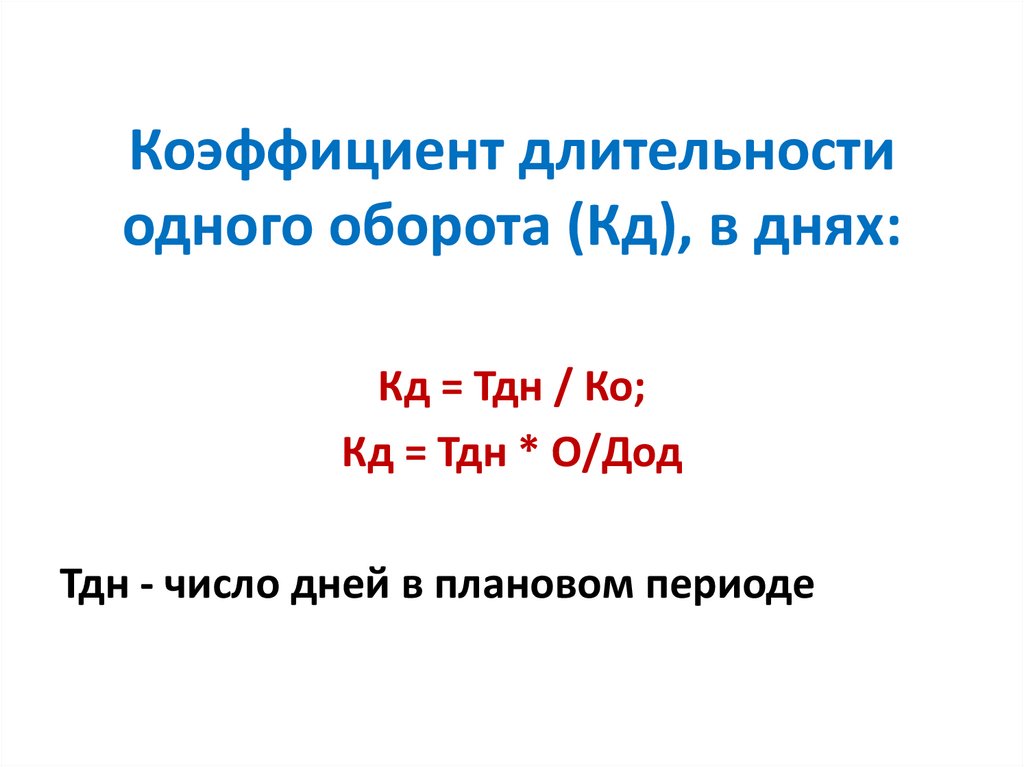

Коэффициент длительностиодного оборота (Кд), в днях:

Кд = Тдн / Ко;

Кд = Тдн * О/Дод

Тдн - число дней в плановом периоде

55.

Коэффициент загрузки ОС вобороте (Кз)

показывает величину ОС, используемую для

получения единицы (рубля) доходов:

Кз = 1 /Ко

Кз = О / Дод

56.

Ускорение оборачиваемости ОСпозволяет высвободить часть этих средств из

оборота либо получить больше доходов при

использовании той же величины оборотных

средств

57.

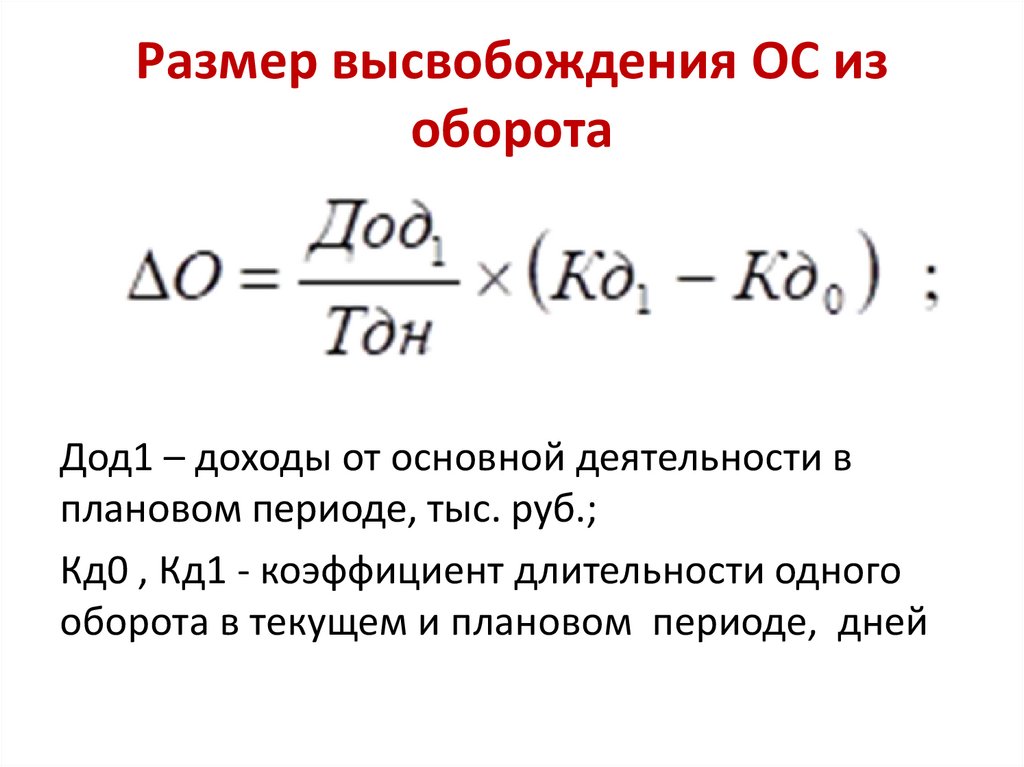

Размер высвобождения ОС изоборота

Дод1 – доходы от основной деятельности в

плановом периоде, тыс. руб.;

Кд0 , Кд1 - коэффициент длительности одного

оборота в текущем и плановом периоде, дней

58.

Сумма дополнительных доходовДод = О1 (Ко1 – Ко0)

59.

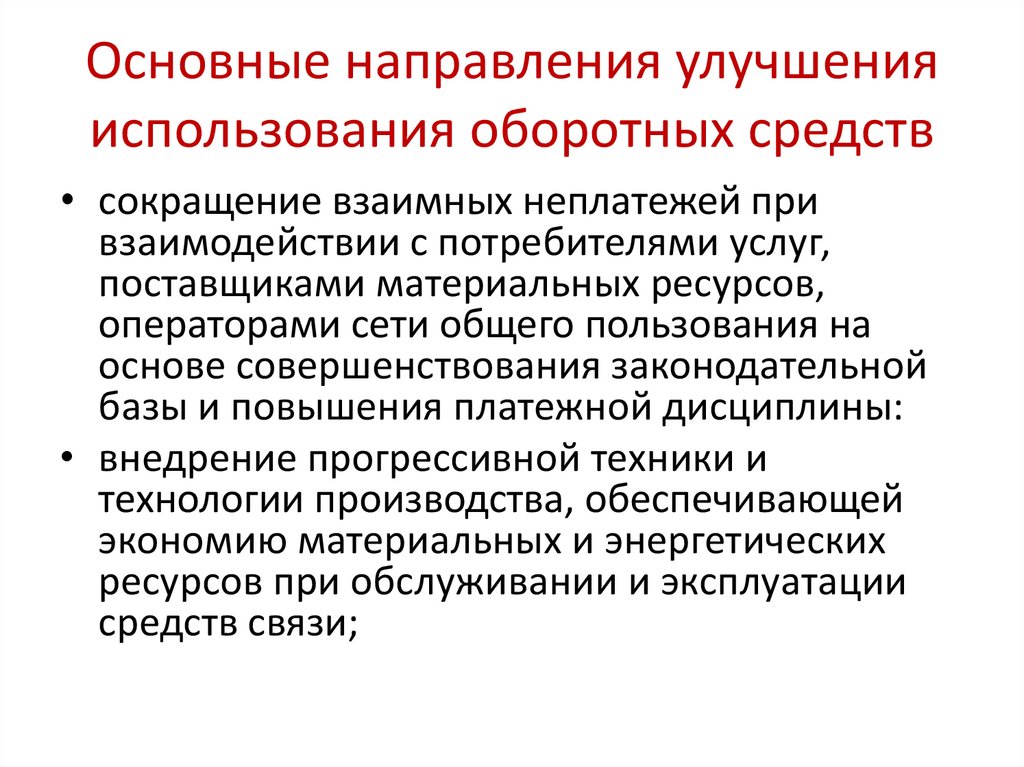

Основные направления улучшенияиспользования оборотных средств

• сокращение взаимных неплатежей при

взаимодействии с потребителями услуг,

поставщиками материальных ресурсов,

операторами сети общего пользования на

основе совершенствования законодательной

базы и повышения платежной дисциплины:

• внедрение прогрессивной техники и

технологии производства, обеспечивающей

экономию материальных и энергетических

ресурсов при обслуживании и эксплуатации

средств связи;

60.

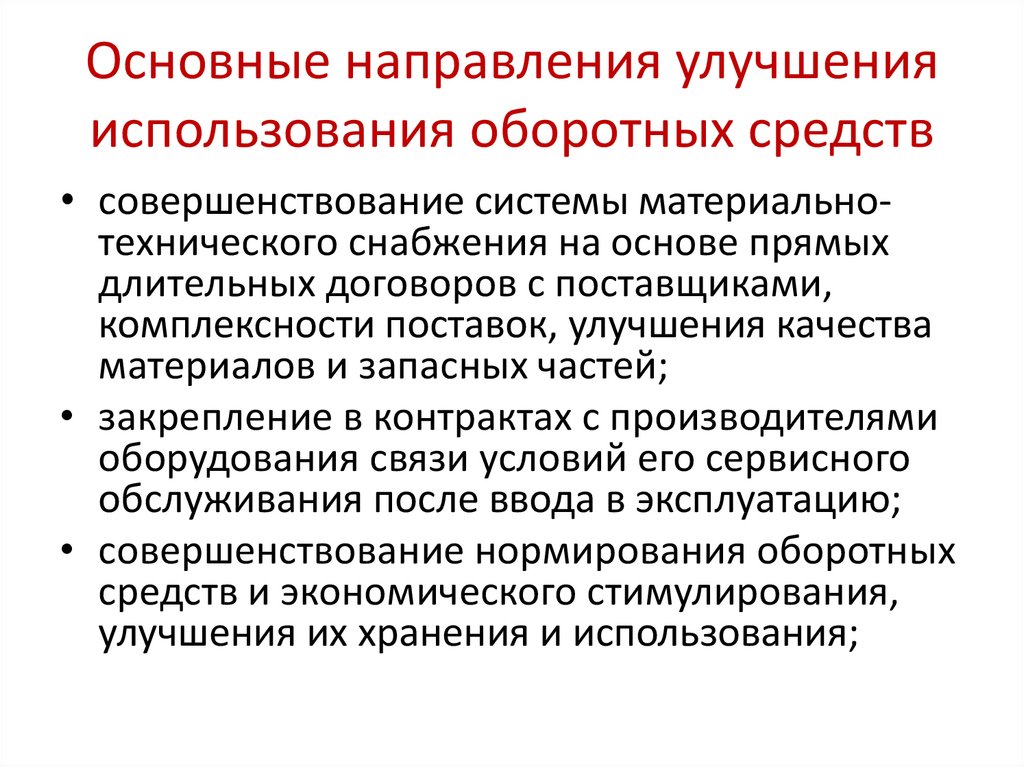

Основные направления улучшенияиспользования оборотных средств

• совершенствование системы материальнотехнического снабжения на основе прямых

длительных договоров с поставщиками,

комплексности поставок, улучшения качества

материалов и запасных частей;

• закрепление в контрактах с производителями

оборудования связи условий его сервисного

обслуживания после ввода в эксплуатацию;

• совершенствование нормирования оборотных

средств и экономического стимулирования,

улучшения их хранения и использования;

61.

Основные направления улучшенияиспользования оборотных средств

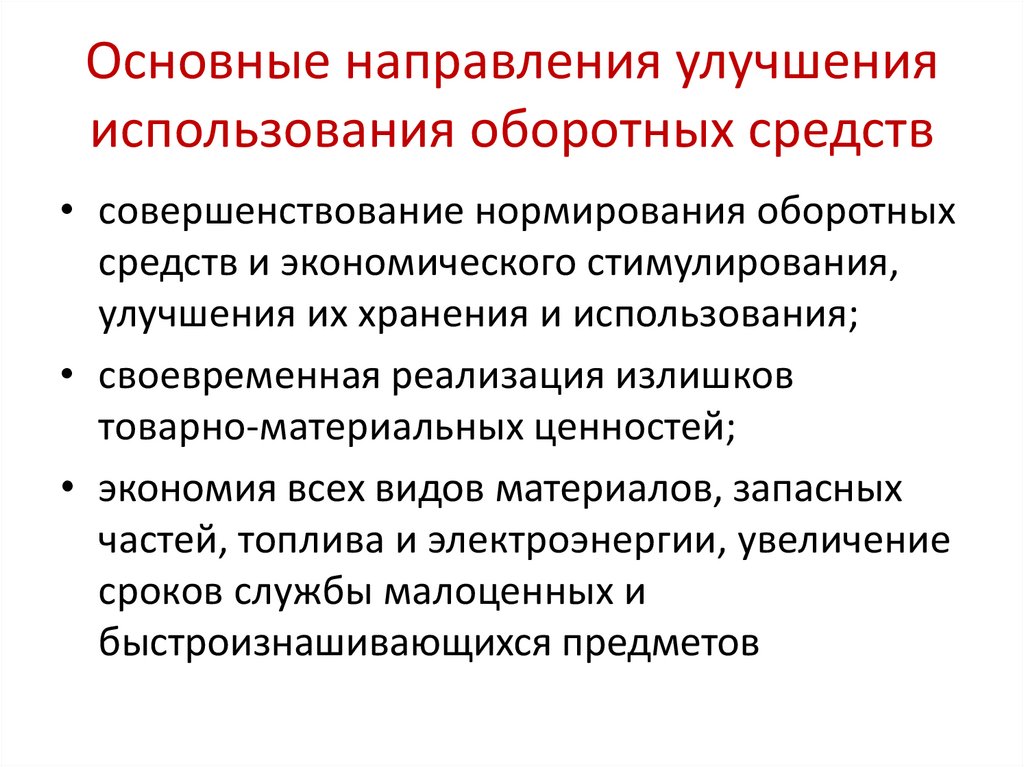

• совершенствование нормирования оборотных

средств и экономического стимулирования,

улучшения их хранения и использования;

• своевременная реализация излишков

товарно-материальных ценностей;

• экономия всех видов материалов, запасных

частей, топлива и электроэнергии, увеличение

сроков службы малоценных и

быстроизнашивающихся предметов