Экономика

ЭкономикаПохожие презентации:

Основные фонды предприятия

1. Основные фонды предприятия

1. Экономическая природа: состав иструктура ОПФ

2. Виды денежной оценки ОПФ

3. Показатели ОПФ

4. Система амортизационных

отчислений

2. 1. Экономическая природа: состав и структура ОПФ

Производственныефонды

Средства труда

Орудия труда

Оборотные средства

ОПФ

ОбФ

Фонды обращения

3. Основные фонды -

Основные фонды часть материально-технической базыпроизводства, которая:

1) длительно участвует в

производственном процессе;

2) не меняет натурально вещественную

форму в пределах срока службы;

3) свою стоимость переносит на

стоимость результата труда по частям

по мере износа.

4.

Основныефонды

Основные

производственные

фонды

Непроизводственные

фонды

5. Состав ОПФ

1. Здания;2. Сооружения;

3. Передаточные устройства;

4. Машины и оборудование;

5. Транспортные средства;

6. Инструмент;

7. Производственный инвентарь и принадлежности;

8. Хозяйственный инвентарь;

9. Рабочий и продуктивный скот;

10. Многолетние насаждения;

11. Капитальные затраты по улучшению земель (без

сооружений);

12. Прочие основные фонды.

6. Непроизводственные фонды

Жилые домаСоциально-культурные учреждения

Здания детских садов, клубов

прочее, если стоят на балансе предприятия

7. 2. Виды денежной оценки

1. По полной первоначальной стоимостит.е. по их фактической стоимости при вводе в

действие или приобретении

Сп = С приоб + Стр + Сдм

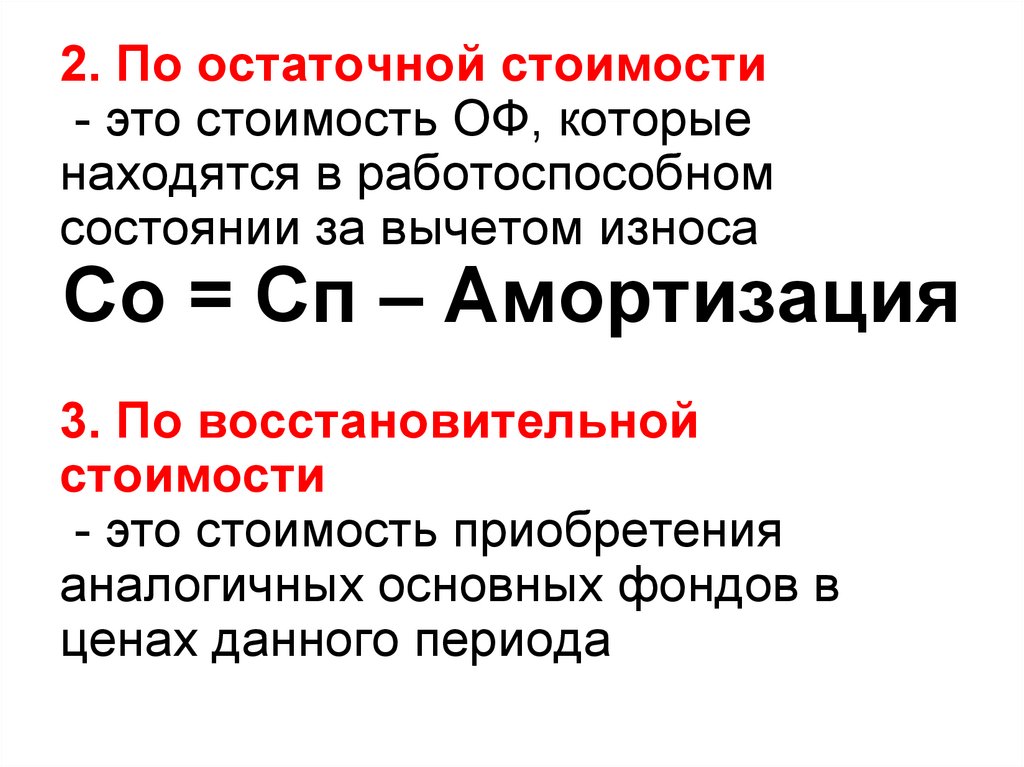

8.

2. По остаточной стоимости- это стоимость ОФ, которые

находятся в работоспособном

состоянии за вычетом износа

Со = Сп – Амортизация

3. По восстановительной

стоимости

- это стоимость приобретения

аналогичных основных фондов в

ценах данного периода

9. 3. Показатели ОПФ

1. Среднегодовая стоимость основныхпроизводственных фондов:

0,5 Фн.г Ф2 Ф3 ... Ф12 0,5 Фк.г

Фср.г

;

12

0,5 Фн.г Ф04 Ф07 Ф10 0,5 Фк.г

Фср.г

;

4

Фвв М 1 Фвыб М 2

Фср.г Фн.г

;

12

12

n

Фн.г Сб Асп Фпроч. н.г ,

i 1

10. Задача 1

Стоимость ОПФ на начало года – 100руб. Поступило: 8 марта – 20 руб.

7 июня – 10 руб.

1 сентября – 5 руб.

24 декабря – 5 руб.

Выбыло: 6 февраля – 10 руб.

28 июля – 30 руб.

Определить среднегодовую стоимость

ОПФ

11. Решение:

1) Фн.г = 100 руб.2) Ф1.02 = 100 руб.

3) Ф1.03 = 100-10 = 90 руб.

4) Ф1.04 = 90+20 = 110 руб.

5) Ф1.05 = 110 руб.

6) Ф1.06 = 110 руб.

7) Ф1.07 = 110+10 = 120 руб.

8) Ф1.08 = 120 – 30 = 90 руб.

9) Ф1.09 = 90 + 5 = 95 руб.

10) Ф1.10 = 95 руб.

11) Ф1.11 = 95 руб.

12) Ф1.12 = 95 руб.

13) Фк.г = 95+5 = 100 руб.

14)Фсред.год = 100,83 руб.

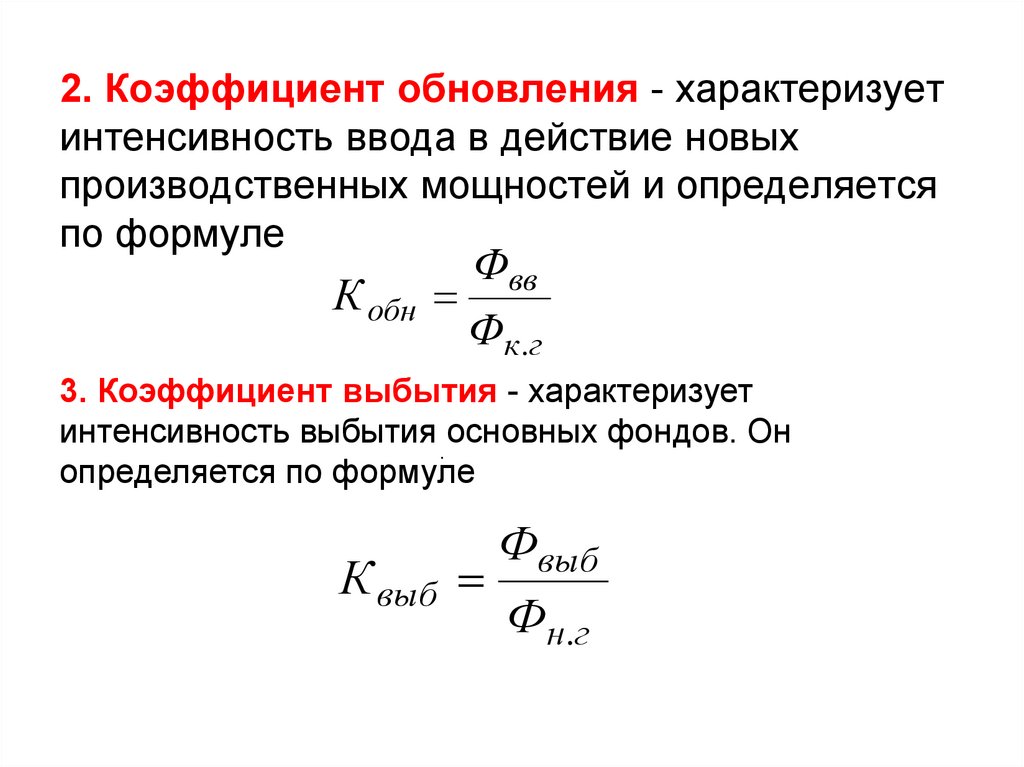

12.

2. Коэффициент обновления - характеризуетинтенсивность ввода в действие новых

производственных мощностей и определяется

по формуле

Фвв

К обн

Ф к .г

3. Коэффициент выбытия - характеризует

интенсивность выбытия .основных фондов. Он

определяется по формуле

Фвыб

К выб

Фн.г

13. Задача 2

По данным предыдущей задачирассчитайте коэффициенты ввода и

выбытия

Решение:

Квв = 40/100 = 0,4

Квыб = 40/100 = 0,4

14. ПОКАЗАТЕЛИ ТЕХНИЧЕСКОГО СОСТОЯНИЯ

Коэффициент износа показывает, какая частьстоимости основных фондов уже перенесена на

стоимость готовой продукции, а также степень

изношенности имеющихся на предприятии основных

фондов:

С изн

К изн

Ф к .г

Коэффициент годности определяется отношением

остаточной

или

неамортизированной

стоимости

основных фондов к их первоначальной стоимости

Фп Сизн Фост

Кг

Фо

Фо

15. Задача 3

Определить коэффициенты износа игодности ОПФ АТП, если

первоначальная балансовая стоимость

ОПФ на конец года = 3410 тыс. руб.,

износ ОПФ – 925,5 тыс. руб.

Решение:

Кизн = 925,5/3410 = 0,27

Кг = 1-0,27 = 0,73

16. Показатели эффективности использования ОПФ

1. Коэффициент экстенсивного использования основныхпроизводственных фондов характеризует использование

фондов во времени с учетом календарного Тк, режимного Тр,

и планового Тпл фондов времени:

К экс.к

Тф

Тк

, К экс. р

Тф

Тр

, К экс.пл

Тф

Т пл

17. Показатели эффективности использования ОПФ

2. Коэффициент интенсивного использования фондовхарактеризует использование фондов по выработке в единицу

времени и определяется отношением фактической выработки

Wф к плановой Wпл или максимально возможной Wmax за то

же время

К инт.пл

Wф

Wпл

, К инт. max

Wф

Wmax

18. Показатели эффективности использования ОПФ

3. Коэффициент интегральной загрузки фондовхарактеризует степень использования основных фондов

во времени с учетом выработки. Он равен произведению

коэффициентов

экстенсивного

и

интенсивного

использования основных фондов предприятия:

К и. з К экс. К инт.

19. Показатели эффективности использования ОПФ

4. Фондоотдача основных производственных фондовопределяется отношением валовой суммы доходов к

среднегодовой стоимости основных производственных

фондов:

n

D

Фо

i 1

Фср.г

20. Показатели эффективности использования ОПФ

5. Фондоёмкость показывает, какая стоимость всехосновных производственных фондов приходится на 1 рубль

транспортной продукции в денежном выражении, и

определяется отношением стоимости основных

производственных фондов к годовой сумме доходов

Фемк

Фср.г

D

21. Показатели эффективности использования ОПФ

6. Фондовооруженность показывает, какая стоимостьосновных производственных фондов приходится на одного

среднесписочного рабочего

Фвоор

Фср.г

N раб

22. 4. СИСТЕМА АМОРТИЗАЦИОННЫХ ОТЧИСЛЕНИЙ

Амортизация – процесс постепенноговосстановления стоимости путем

периодических отчислений от первоначальной

стоимости ОПФ

Физический износ ОФ происходит как от

использования их в процессе труда, так и под

влиянием разнообразных сил природы.

Моральный износ состоит в том, что средства

труда еще до своего полного физического

износа оказываются обесцененными, в

результате технического прогресса.

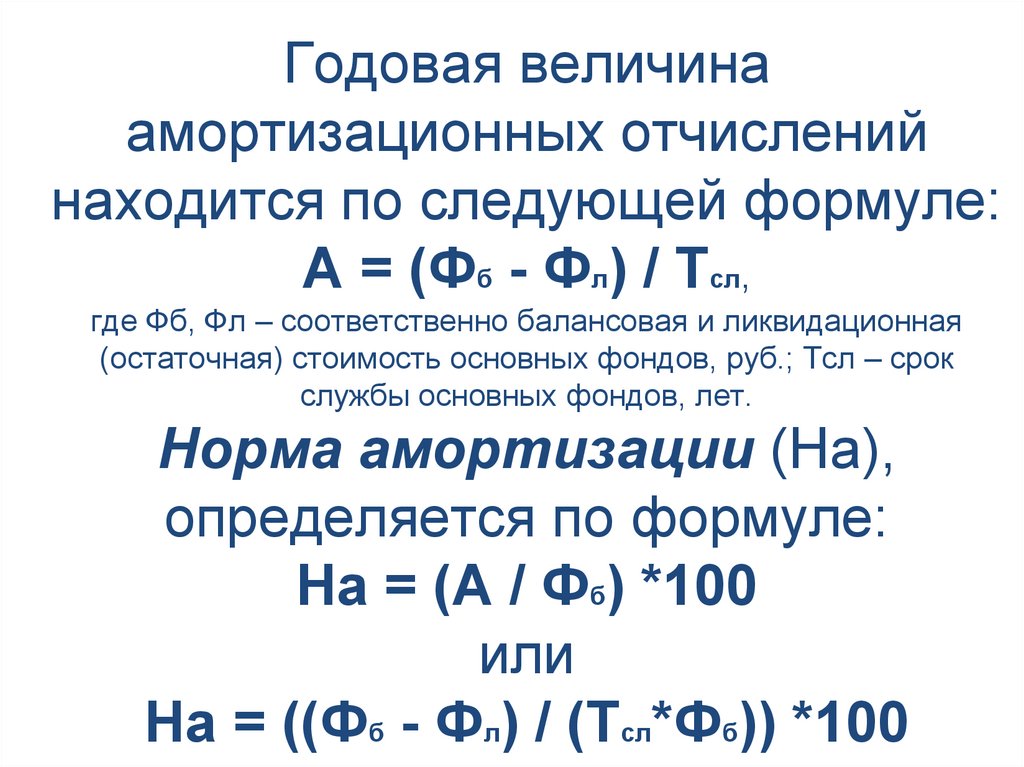

23.

Годовая величинаамортизационных отчислений

находится по следующей формуле:

А = (Фб - Фл) / Тсл,

где Фб, Фл – соответственно балансовая и ликвидационная

(остаточная) стоимость основных фондов, руб.; Тсл – срок

службы основных фондов, лет.

Норма амортизации (На),

определяется по формуле:

На = (А / Фб) *100

или

На = ((Фб - Фл) / (Тсл*Фб)) *100

24. Задача

Стоимость оборудования 15 000 млн. руб. С01.03.2000 г. введено в эксплуатацию

оборудование стоимостью 45,6 млн. руб., с

01.07.2000 г. выбыло оборудование

стоимостью 20,4 млн. руб. Размер выпуска

продукции 800 тыс. тонн, цена за 1 тонну 30

тыс. руб. Мощность предприятия 1000 тыс.

тонн. Определить величину фондоотдачи

оборудования и коэффициент интенсивного

использования оборудования.

25. Решение:

26. Задача

Стоимость станка 10,6 млн. руб.,срок службы 8 лет, расходы по

монтажу 0,3 млн. руб., остаточная

стоимость 0,5 млн. руб.

Определите годовую сумму

амортизационных отчислений,

норму амортизации и рассчитайте

сумму накопления амортизации

по годам линейным методом.

27. Решение:

ГодыСтоимость станка в

конце года

(млн. руб.)

Амортизационные

отчисления

(млн. руб.)

Ам1,3ортизационны

й фонд

(млн. руб.)

1

9,6

1,3

1,3

2

8,3

1,3

2,6

3

7

1,3

3,9

4

5,7

1,3

5,2

5

4,4

1,3

6,5

6

3,1

1,3

7,8

7

1,8

1,3

9,1

8

0,5

1,3

10,4