Финансы

ФинансыПохожие презентации:

Діяльність ДПА у сфері обліку платників податків. Тема 2

1.

Тема 2. ДІЯЛЬНІСТЬ ДПА У СФЕРІ ОБЛІКУПЛАТНИКІВ ПОДАТКІВ

1. Система обліку платників податків ДПА.

2. Облік платників податків – юридичних осіб.

3. Облік платників податків – фізичних осіб.

4. Держаний реєстр фізичних осіб – платників податків та інших

обов’язкових платежів

5. Облік платників податку на додану вартість

Рябушка Л.Б.

2.

СЛАЙД 2ІНФОРМАЦІЙНІ РЕСУРСИ

1. Податковий Кодекс України

https://zakon.rada.gov.ua/laws/show/2755-17

2. Державна фіскальна служба України http://sfs.gov.ua/

3. Державна Казначейска служба України

https://www.treasury.gov.ua/ua

4.Сайт Державної служби статистики України

http://www.ukrstat.gov.ua

Рябушка Л.Б.

3.

СЛАЙД 31. Система обліку платників податків ДПА

Облік платників податків є однією з основних функцій

органів ДПС, яка створює передумови для здійснення

контролю за правильністю обчислення, повнотою і

своєчасністю перерахування податків і зборів.

З метою централізації обліку платників податків органи

ДПС формують та ведуть автоматизовані банки даних, що

створені для забезпечення єдиного податкового обліку

платників податків:

- Єдиний банк даних про платників податків – юридичних осіб;

- Реєстр платників – фізичних осіб;

- Реєстр платників податку на додану вартість;

- Реєстр неприбуткових організацій і установ;

- Реєстр великих платників податків та інші.

Рябушка Л.Б.

4.

СЛАЙД 4Обліку підлягають юридичні особи незалежно від форм

власності, їх філії, відділення, фізичні особи (в т.ч.

підприємці), які мають об’єкт оподаткування як резиденти,

так і нерезиденти.

Робота з обліку платників податків у органах ДФС

здійснюється працівниками підрозділів обліку платників податків,

а саме відділами обліку і звітності.

Облік платників податків в органах державної

фіскальної служби ведеться за податковими номерами:

- код за Єдиним державним реєстром підприємств та

організацій України (ЄРДПОУ);

- реєстраційний номер облікової картки платника податків –

фізичних осіб;

- реєстраційний номер платника податків, який

присвоюється категоріям осіб:

Рябушка Л.Б.

5.

СЛАЙД 51. Уповноваженим особам щодо договорів про спільну діяльність

на території України.

2. Управителям майна при взяття на облік договорів управління;

3. Інвесторам (резидентам та нерезидентам);

4. Виконавцям проектів .

5. Іноземним дипломатичним представництвам та консульським

установам.

6. Нерезидентам та постійним представництвам нерезидентів на

території України.

Рябушка Л.Б.

6.

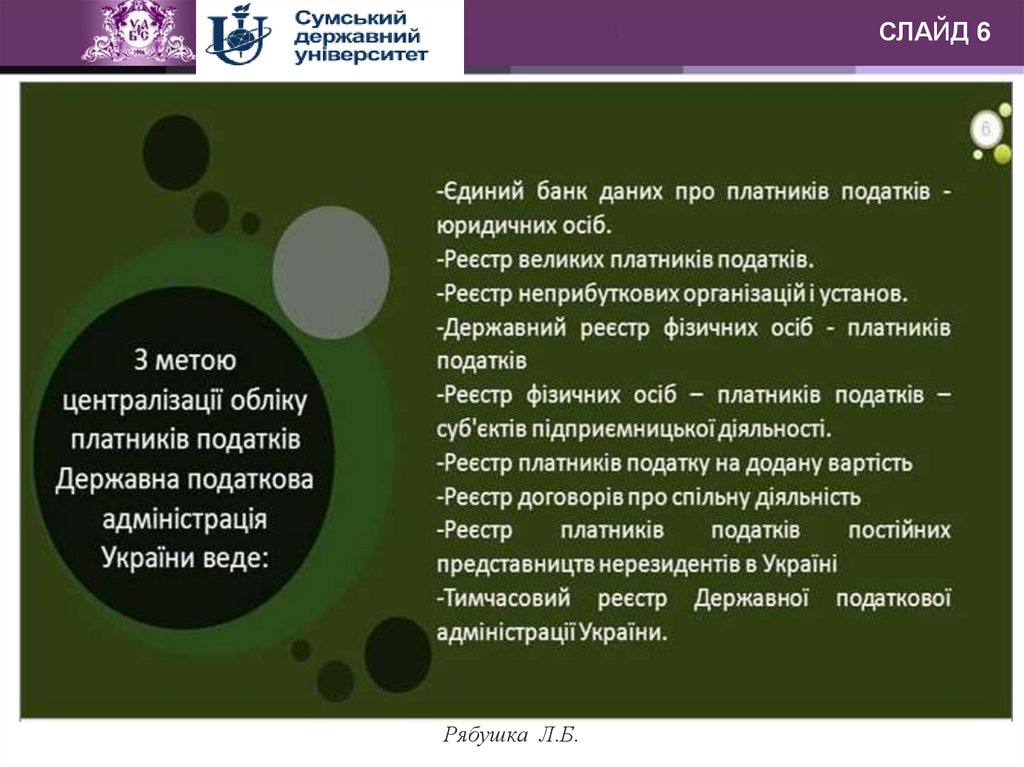

СЛАЙД 6Рябушка Л.Б.

7.

СЛАЙД 7Отже, інформаційний фонд ЄРДПОУ складається з таких видів

даних:

- Ідентифікаційних – ідентифікаційний код суб'єкта господарської

діяльності, що є єдиним для всього інформаційного простору;

- Класифікаційних – дані про галузеву, територіальну, відомчу

належність, форму власності та організаційно-правову форму

господарювання;

- Довідкових – дані про адресу, телефон, факс, прізвище працівника,

засновників (інвесторів) тощо;

- Реєстраційних – дані про державну реєстрацію, спосіб створення,

реорганізацію, ліквідацію тощо;

- Економічних – дані, що характеризують виробничо-технічні та

фінансово-економічні показники суб'єкта господарської діяльності.

Рябушка Л.Б.

8.

СЛАЙД 82. Облік платників податків – юридичних осіб

Взяття на облік за основним місцем обліку юридичних

осіб та їх відокремлених підрозділів як платників податків та

зборів в органах державної податкової служби здійснюється

на підставі відомостей з реєстраційної картки, наданих

державним реєстратором згідно із Законом України «Про

державну реєстрацію юридичних осіб, фізичних осіб –

підприємців та громадських формувань», не пізніше

наступного робочого дня з дня отримання зазначених

відомостей органами державної податкової служби.

Рябушка Л.Б.

9.

СЛАЙД 9Взяття на облік за основним місцем обліку платників

податків - юридичних осіб та відокремлених підрозділів

юридичних осіб, для яких законом установлені особливості їх

державної реєстрації та які не включаються до Єдиного

державного реєстру, здійснюється не пізніше наступного робочого

дня з дня надходження від них відповідної заяви, яку такий

платник податків зобов’язаний подати у десятиденний строк після

державної реєстрації (легалізації, акредитації чи засвідчення факту

створення іншим способом).

Довідка про взяття на облік платника податків надсилається

(видається) платникам податків - юридичним особам та

відокремленим підрозділам юридичних осіб наступного робочого

дня з дня взяття на облік за основним місцем обліку.

.

Рябушка Л.Б.

10.

СЛАЙД 10Центральний орган державної податкової служби

визначає порядок обліку платників податків в органах

державної податкової служби та порядок формування Реєстру

великих платників податків на відповідний рік.

Після включення платника податків до Реєстру великих

платників податків та отримання повідомлення центрального

органу державної податкової служби про таке включення,

платник податків зобов’язаний стати на облік у

спеціалізованому органі державної податкової служби, що

здійснює податкове супроводження великих платників податків,

з початку податкового періоду (календарного року), на який

сформовано Реєстр.

Рябушка Л.Б.

11.

СЛАЙД 11.

3. Облік платників податків – фізичних осіб

Взяття на облік фізичних осіб - підприємців в органах

державної податкової служби здійснюється за місцем їх

державної реєстрації на підставі відомостей з реєстраційної

картки, наданих державним реєстратором згідно із Законом

України «Про державну реєстрацію юридичних осіб, фізичних

осіб – підприємців та громадських формувань».

Для взяття на облік фізичної особи, яка має намір

провадити незалежну професійну діяльність, така особа

повинна подати заяву та документи особисто (надіслати

рекомендованим листом з описом вкладення) або через

уповноважену особу до органу державної податкової служби за

місцем постійного проживання.

Рябушка Л.Б.

12.

СЛАЙД 12.

Рябушка Л.Б.

13.

СЛАЙД 13Орган державної податкової служби відмовляє в розгляді

документів, поданих для взяття на облік особи, яка здійснює

незалежну професійну діяльність, у разі:

- наявності обмежень на провадження незалежної професійної

діяльності, встановлених законодавством;

- коли документи подані за неналежним місцем обліку;

- коли документи не відповідають встановленим вимогам,

подані не в повному обсязі або коли зазначені в різних

документах відомості є взаємно невідповідними;

- коли фізична особа вже взята на облік як самозайнята особа;

- неподання для реєстрації особою, яка має намір провадити

незалежну професійну діяльність, свідоцтва про реєстрацію чи

іншого документа (дозволу, сертифіката тощо), що підтверджує

право фізичної особи на провадження незалежної професійної

діяльності.

Рябушка Л.Б.

14.

СЛАЙД 14Внесення до Державного реєстру запису про припинення

підприємницької діяльності фізичної особи - підприємця чи

незалежної професійної діяльності фізичної особи проводиться

у разі:

- визнання фізичної особи недієздатною або обмеження її

цивільної дієздатності - з дати набрання законної сили

відповідним рішенням суду;

- смерті фізичної особи, у тому числі оголошення такої особи

померлою, що підтверджується свідоцтвом про смерть (витягом

з Державного реєстру актів цивільного стану громадян,

інформацією органу державної реєстрації актів цивільного

стану), а також визнання фізичної особи безвісно відсутньою,

що підтверджується судовим рішенням;

Рябушка Л.Б.

15.

СЛАЙД 15- реєстрації припинення незалежної професійної діяльності

фізичної особи у відповідному уповноваженому органі - з дати

реєстрації;

- закінчення строку, на який було видано свідоцтво про

реєстрацію чи інший документ (дозвіл, сертифікат тощо), - з дати

закінчення такого строку;

- заборони судом фізичній особі провадити підприємницьку

діяльність або незалежну професійну діяльність - з дати набрання

законної сили відповідним рішенням суду, якщо інше не

визначене у рішенні суду;

- наявності обмежень права на провадження підприємницької

діяльності або незалежної професійної діяльності, які

встановлені законодавством, - з дати надходження відповідних

документів до органу державної податкової служби за місцем

обліку фізичної особи, якщо інше не встановлене законом чи

рішенням суду;

16.

СЛАЙД 164. Держаний реєстр фізичних осіб – платників податків та

інших обов’язкових платежів

Центральний орган державної податкової служби

формує та веде Державний реєстр.

До Державного реєстру вноситься інформація про осіб, які є:

- громадянами України;

- іноземцями та особами без громадянства, які постійно

проживають в Україні;

- іноземцями та особами без громадянства, які не мають

постійного місця проживання в Україні, але відповідно до

законодавства зобов’язані сплачувати податки в Україні або є

засновниками юридичних осіб, створених на території України.

17.

СЛАЙД 17Облік фізичних осіб - платників податків, які через свої

релігійні

переконання

відмовляються

від

прийняття

реєстраційного номера облікової картки платника податків та

повідомили про це відповідний орган державної податкової

служби ведеться в окремому реєстрі Державного реєстру за

прізвищем, ім’ям, по батькові та серією і номером паспорта без

використання реєстраційного номера облікової картки.

До облікової картки фізичної особи - платника податків

та повідомлення (для фізичних осіб, які через свої релігійні

переконання відмовляються від прийняття реєстраційного

номера облікової картки платника податків) вноситься така

інформація:

- прізвище, ім’я та по батькові;

- дата народження;

18.

СЛАЙД 18місце народження (країна, область, район, населений пункт);

- місце проживання, а для іноземних громадян - також

громадянство;

- серія, номер свідоцтва про народження, паспорта (аналогічні дані

іншого документа, що посвідчує особу), ким і коли виданий.

До інформаційної бази Державного реєстру включаються

такі дані про фізичних осіб:

- джерела отримання доходів;

- об’єкти оподаткування;

- сума нарахованих та/або отриманих доходів;

- сума нарахованих та/або сплачених податків;

- інформація про податкову знижку та податкові пільги платника

податків.

Рябушка Л.Б.

19.

СЛАЙД 19До Державного реєстру вносяться відомості про державну

реєстрацію, реєстрацію та взяття на облік фізичних осіб підприємців і осіб, які провадять незалежну професійну

діяльність. Такі відомості включають:

- інформацію про державну реєстрацію, реєстрацію та взяття на

облік змін у даних про особу, заміну чи продовження дії довідок

про взяття на облік;

- місце провадження діяльності, телефони та іншу додаткову

інформацію для зв’язку з фізичною особою - підприємцем чи

особою, яка здійснює незалежну професійну діяльність;

- види діяльності;

- громадянство та номер, що використовується під час

оподаткування в країні громадянства, для іноземців;

- системи оподаткування із зазначенням періодів її дії.

Рябушка Л.Б.

20.

СЛАЙД 205. Облік платників податку на додану вартість

Реєстрація платників ПДВ здійснюється на підставі

розділу V Податкового кодексу України. Положення

про

реєстрацію платників податку на додану вартість, що

затверджене Наказом Міністерства фінансів України від

14.11.2014 № 1130.

Особі, що реєструється як платник ПДВ, присвоюється

індивідуальний податковий номер, який використовується для

сплати ПДВ, який є єдиним для всього інформаційного простору

України і зберігається за платником ПДВ до моменту анулювання

реєстрації платника ПДВ.

Виняток: можуть бути платниками ПДВ платники, які обрали

спрощену систему оподаткування:

- 3-ї групи які сплачують єдиний податок за ставкою, що

передбачає сплату податку на додану вартість;

- 4-ї групи.

Рябушка Л.Б.

21.

СЛАЙД 21Рябушка Л.Б.

22.

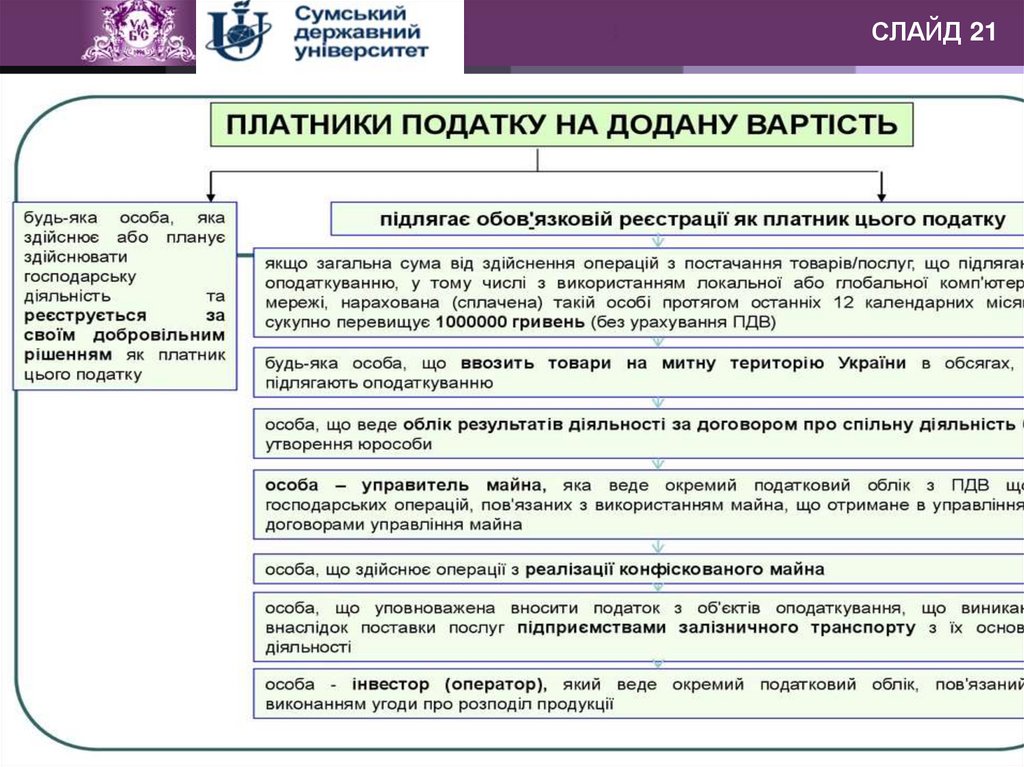

СЛАЙД 22Правила обов’язкової реєстрації не поширюються на

платників єдиного податку.

Подання заяви про реєстрацію особи як платника ПДВ

Заява подається за вибором платника податків в один з таких

способів:

- у паперовому вигляді особисто фізичною особою або

безпосередньо керівником або представником юридичної особи платника (в обох випадках з документальним підтвердженням

особи та повноважень) до контролюючого органу за

місцезнаходженням (місцем проживання) особи;

- в електронному вигляді засобами електронного зв’язку з

дотриманням умови щодо реєстрації електронного підпису

підзвітних осіб у порядку, визначеному законодавством;

- у разі добровільної реєстрації як додаток до реєстраційної

картки, що подається суб’єкту державної реєстрації для

проведення державної реєстрації

особи або фізичної

Рябушкаюридичної

Л.Б.

23.

СЛАЙД 23Форма заяви наведена у додатку 1 до Положення про реєстрацію

платників податку на додану вартість http://sfs.gov.ua/yuridichnimosobam/derjavna-reestratsiya-ta-obl/normativno-pravoviakti/67941.html.

У разі відсутності підстав у відмові у реєстрації особи як платника

ПДВ контролюючий орган зобов’язаний протягом 3 робочих днів

після надходження реєстраційної заяви внести до Реєстру

платників ПДВ запис про реєстрацію такої особи як платника ПДВ.

Пересвідчитись у реєстрації в якості платника ПДВ можна:

- шляхом подання запиту про отримання витягу з реєстру платників

ПДВ до контролюючого органу;

- скориставшись сервісом «Електронний кабінет платника» на вебпорталі ДФС, режим «Інформація з реєстрів» → «Дані реєстру

платників ПДВ».

Рябушка Л.Б.

24.

СЛАЙД 24Форма запиту про отримання витягу з реєстру платників

податку наведена у додатку 11 до Положення про реєстрацію

платників податку на додану вартість http://sfs.gov.ua/yuridichnimosobam/derjavna-reestratsiya-ta-obl/normativno-pravovi-akti/67941.html.

Платники податків, які уклали з відповідним

контролюючим органом договір про визнання електронних

документів, можуть подати реєстраційну заяву або запит про

отримання витягу з реєстру платників ПДВ засобами

електронного зв’язку в електронній формі.

Електронні формати документів (реєстраційної заяви та

запиту про отримання витягу з реєстру платників ПДВ) для

заповнення та подання платником в електронному вигляді

розміщені на офіційному порталі ДФС за посиланням: Головна >

Електронна звітність> Платникам податків про електронну звітність >

Інформаційно-аналітичне забезпечення > Реєстр електронних форм

податкових документів >перелік сервісних запитів.

Рябушка Л.Б.