Похожие презентации:

Уақытша қатарлар

1. Уақытша қатарлар

2. Жоспары:

0 І. КіріспеУақытша қатарлар туралы жалпы түсінік

0 ІІ. Негізгі бөлім

А) Уақытша қатарлардың жіктелуі

Б) Microcoft Excel көмегімен есептеу

В) Уақытша қатарларды түзейту әдістері

0 ІІІ. Қорытынды

3.

Уақытша қатар– бірнеше кезеңнің, қандай да бір көрсеткіш мәндерінің

жиынтығы әдебиеттерде бұл терминнің синонимдері –

динамикалық қатар және динамика қатары деп

қолданылады .

Уақытша қатар

– қарастырылып жатқан құбылыстың уақыт

аралығында деңгейін сипаттайтын сандық көрсеткіштер

тізімі.

4.

0 Уақытша қатарлар моделіне күрделі модельдержиыны жатады, олар адаптациялық болжау,

авторегрессия моделі және сырғу уақыт моделі.

Олардың барлығы алдыңғы мәнді пайдаланып уақытша

қатарлардың қозғалысын (мінезін) анықтайды.

5.

Уақытша қатар екі міндетті элементтентұрады:

қатар деңгейі немесе нақты

көрсеткіштің мәні

уақыт

Уақытша қатарлардың түрлері

моменттік

интервалдық

Егер қатар деңгейі қарастырылып

жатқан құбылысты нақты уақытта

сипаттайтын болса, қатар

моменттік деп аталады. Мысалы,

жыл басындағы халық саны.

Егер қатар деңгейі қарастырылып

жатқан құбылысты уақыт

аралығында сипаттайтын болса,

қатар интервалдық деп аталады.

6.

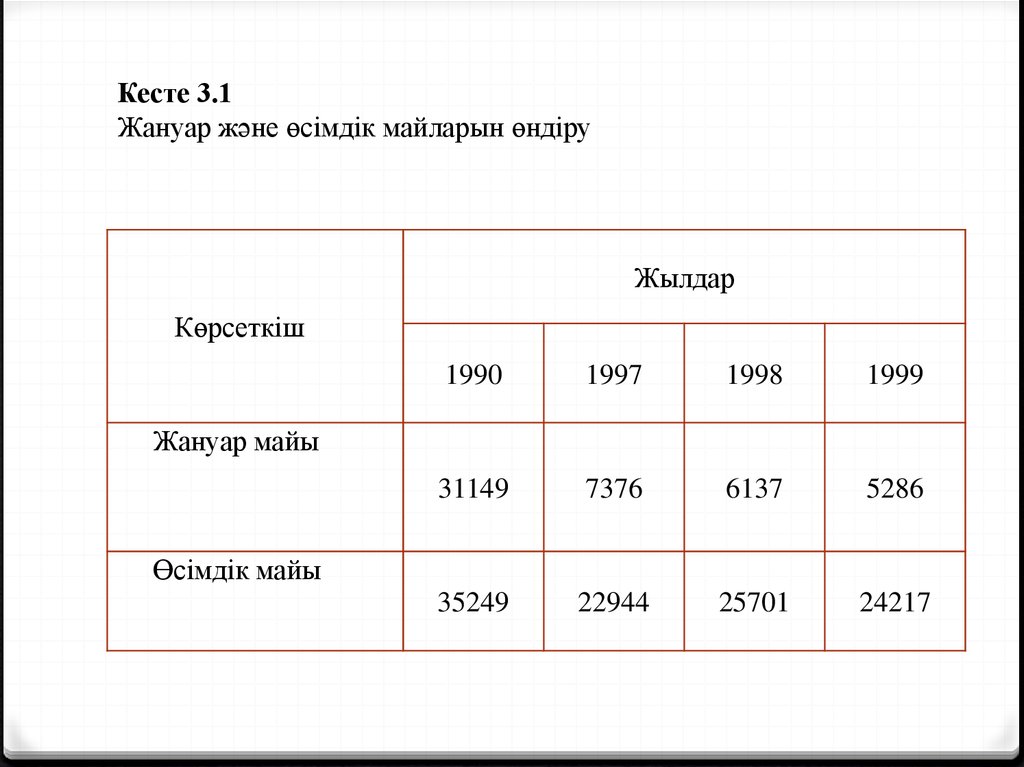

Кесте 3.1Жануар және өсімдік майларын өндіру

Жылдар

Көрсеткіш

1990

1997

1998

1999

31149

7376

6137

5286

35249

22944

25701

24217

Жануар майы

Өсімдік майы

7.

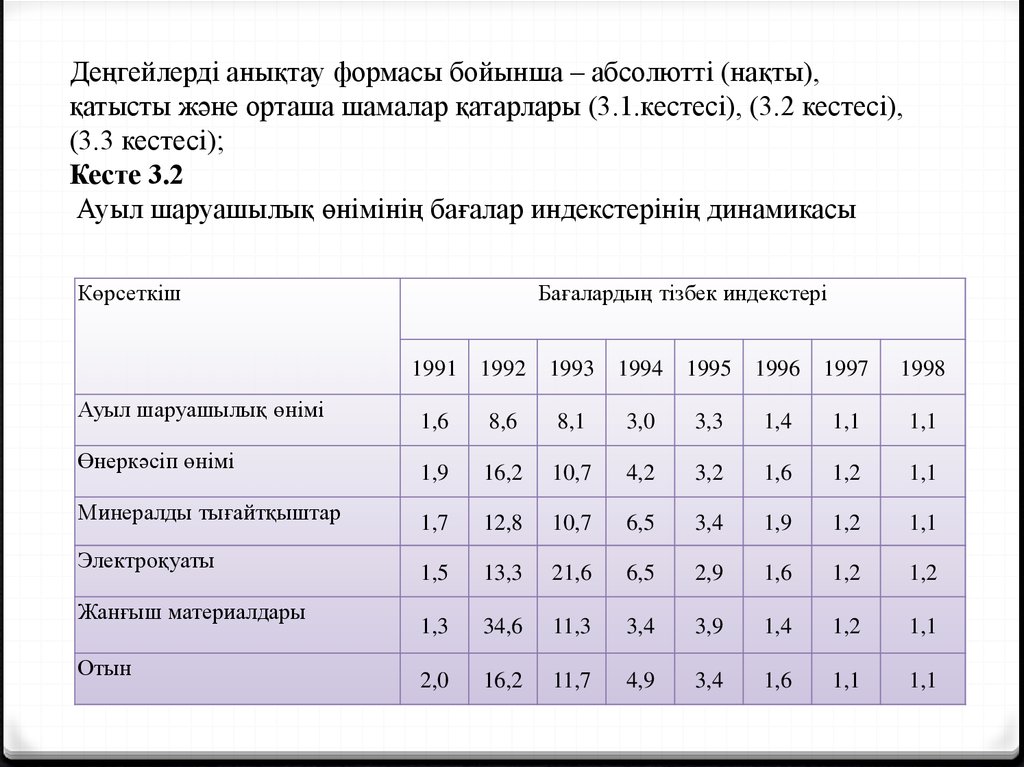

Деңгейлерді анықтау формасы бойынша – абсолютті (нақты),қатысты және орташа шамалар қатарлары (3.1.кестесі), (3.2 кестесі),

(3.3 кестесі);

Кесте 3.2

Ауыл шаруашылық өнімінің бағалар индекстерінің динамикасы

Көрсеткіш

Бағалардың тізбек индекстері

1991 1992

Ауыл шаруашылық өнімі

Өнеркәсіп өнімі

Минералды тығайтқыштар

Электроқуаты

Жанғыш материалдары

Отын

1993

1994

1995 1996

1997

1998

1,6

8,6

8,1

3,0

3,3

1,4

1,1

1,1

1,9

16,2

10,7

4,2

3,2

1,6

1,2

1,1

1,7

12,8

10,7

6,5

3,4

1,9

1,2

1,1

1,5

13,3

21,6

6,5

2,9

1,6

1,2

1,2

1,3

34,6

11,3

3,4

3,9

1,4

1,2

1,1

2,0

16,2

11,7

4,9

3,4

1,6

1,1

1,1

8.

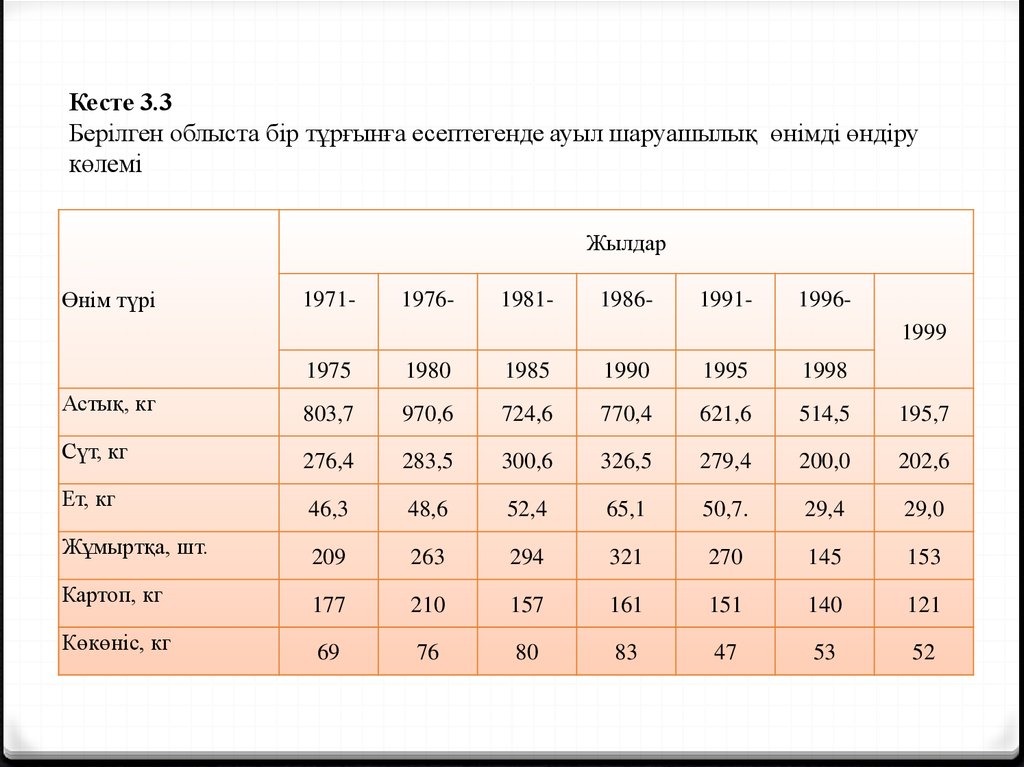

Кесте 3.3Берілген облыста бір тұрғынға есептегенде ауыл шаруашылық өнімді өндіру

көлемі

Жылдар

Өнім түрі

1971-

1976-

1981-

1986-

1991-

19961999

1975

1980

1985

1990

1995

1998

Астық, кг

803,7

970,6

724,6

770,4

621,6

514,5

195,7

Сүт, кг

276,4

283,5

300,6

326,5

279,4

200,0

202,6

Ет, кг

46,3

48,6

52,4

65,1

50,7.

29,4

29,0

Жұмыртқа, шт.

209

263

294

321

270

145

153

Картоп, кг

177

210

157

161

151

140

121

Көкөніс, кг

69

76

80

83

47

53

52

9.

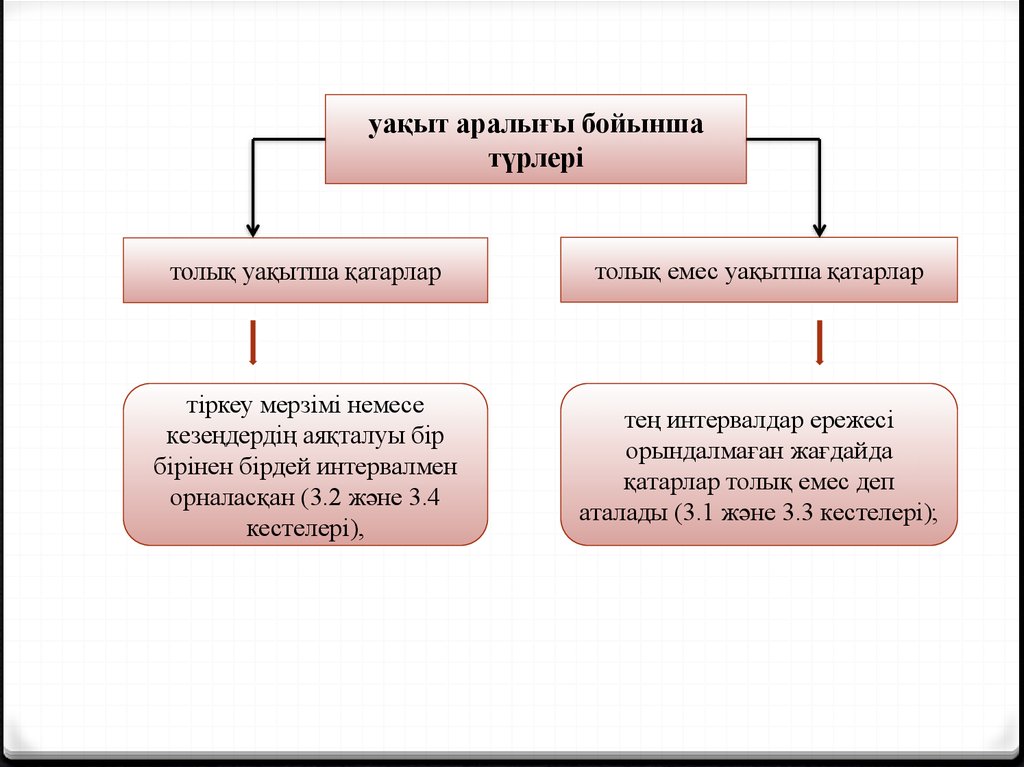

уақыт аралығы бойыншатүрлері

толық уақытша қатарлар

толық емес уақытша қатарлар

тіркеу мерзімі немесе

кезеңдердің аяқталуы бір

бірінен бірдей интервалмен

орналасқан (3.2 және 3.4

кестелері),

тең интервалдар ережесі

орындалмаған жағдайда

қатарлар толық емес деп

аталады (3.1 және 3.3 кестелері);

10.

Кесте 3.4Ресейдегі экономикалық конъюнктураның

агрегатталған көрсеткішін болжау, %

Ай

Деңгей

Сәуір

104,87

Мамыр

105,02

Маусым

105,17

Шілде

105,31

Тамыз

105,46

Қырқүйек

105,61

Қазан

105,76

Қараша

105,90

Желтоқсан

106,05

11.

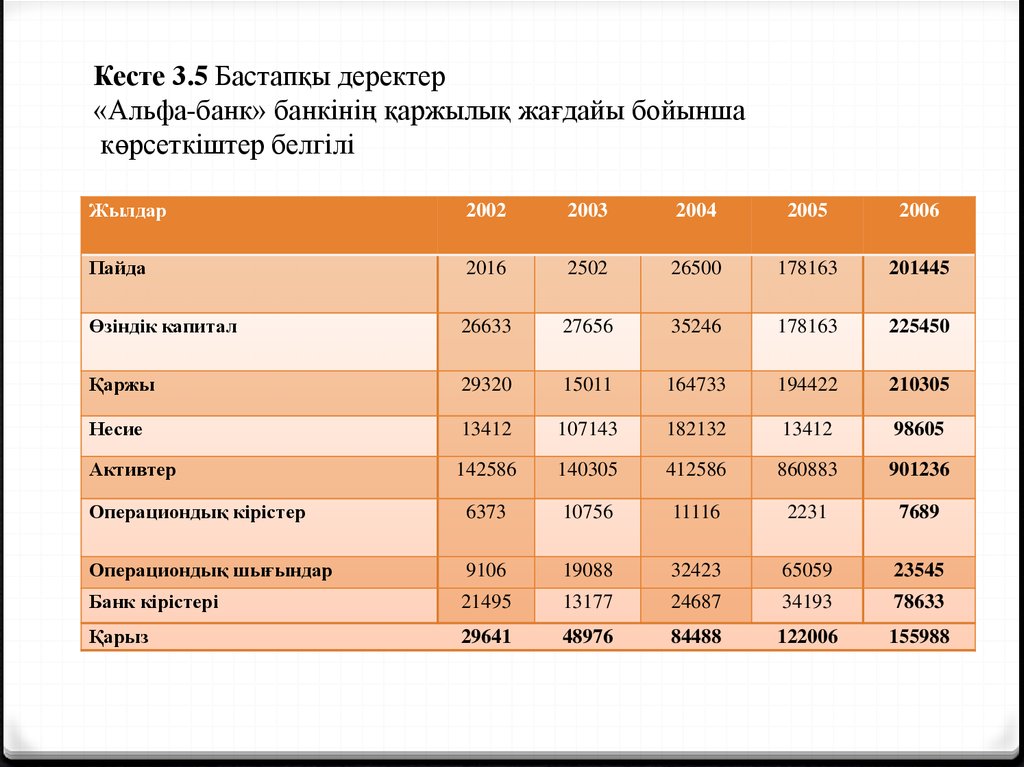

Кесте 3.5 Бастапқы деректер«Альфа-банк» банкінің қаржылық жағдайы бойынша

көрсеткіштер белгілі

Жылдар

2002

2003

2004

2005

2006

Пайда

2016

2502

26500

178163

201445

Өзіндік капитал

26633

27656

35246

178163

225450

Қаржы

29320

15011

164733

194422

210305

Несие

13412

107143

182132

13412

98605

Активтер

142586

140305

412586

860883

901236

Операциондық кірістер

6373

10756

11116

2231

7689

Операциондық шығындар

9106

19088

32423

65059

23545

Банк кірістері

21495

13177

24687

34193

78633

Қарыз

29641

48976

84488

122006

155988

12.

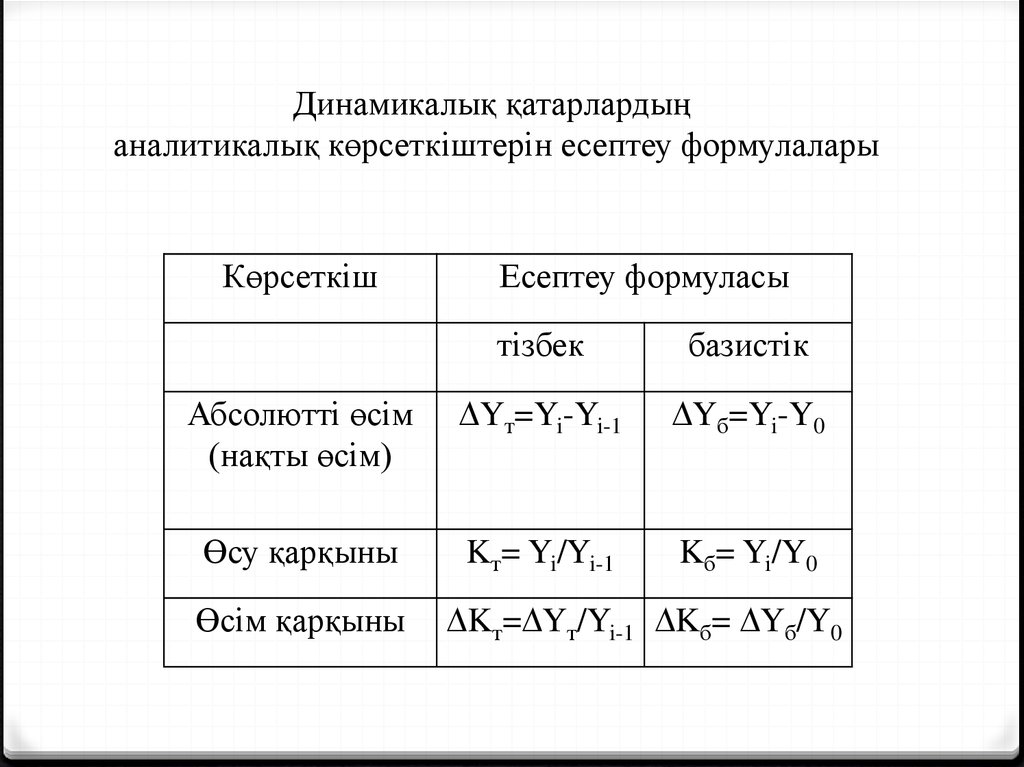

Динамикалық қатарлардыңаналитикалық көрсеткіштерін есептеу формулалары

Көрсеткіш

Есептеу формуласы

тізбек

базистік

Абсолютті өсім

(нақты өсім)

Yт=Yi-Yi-1

Yб=Yi-Y0

Өсу қарқыны

Kт= Yi/Yi-1

Kб= Yi/Y0

Өсім қарқыны

Kт= Yт/Yi-1 Kб= Yб/Y0

13.

Уақытша қатарлар әртүрлі формадаболады

Экономикалық

көрсеткіштердің уақытша

қатарларының көбісі,

зерттеленуші көрсеткіштер

динамикасына факторлардың

ұзақ уақыт жалпы әсер етуін

сипаттаушы тенденцияда

өсімдік тенденциядағы

уақытша қатар.

Зерттеленуші көрсеткіш

циклда ауытқуда болуы

мұмкін. Кейбір уақытша

қатарлар цикілдік

компоненттің тенденциясынан

тұрмайды, ал олардың әр

келесі деңгейі қатардың

орташа деңгейінің соммасын

құрайды.

14.

0 Шынайы мәліметтер, үш компоненттен тұрады.Әр қайсысының деңгейі ауытқулармен кездейсоқ

компонент әсерінің тенденциясында қалыптасады.

Уақытша қатарлардың нақты деңгейі цикілдік және

кездейсоқ компонент, трендінің туындыларының

қосындысы.

Уақытша қатарлар аударылған компоненттер соммасы

түрінде көрсетілген модель- уақытша қатардың

аудаптивтік моделі деп атайды.

Уақытша қатарлар көрсетілген компоненттердің

туындысы ретінде көрсетілсе модел - уақытша қатардың

мультипликативті модель деп атайды.

15. Сызықты тренд параметрлерін Microsoft Excel көмегімен есептеу

0 Microsoft Excel іске қосу0 Бастапқы деректерді

2.1 суретте

көрсетілгендей енгізу

16.

0 Кіші квадраттар әдісімен сызықты трендпараметрлерін анықтау үшін ЛИНЕЙН

статистикалық функциясын пайдаланамыз.

0 Жұмыс парағының кез келген орнында бос ұяшықтар

блогын белгілеу (1 жол, 2 бағана). «Мастер

функций»-ді іске қосу. «Категория» терезесінде

Статистические түрін таңдау, «Функция» терезесінде

– ЛИНЕЙН. ОК батырмасын басу. Функция

аргументтерін толтыру (сур 2.2)

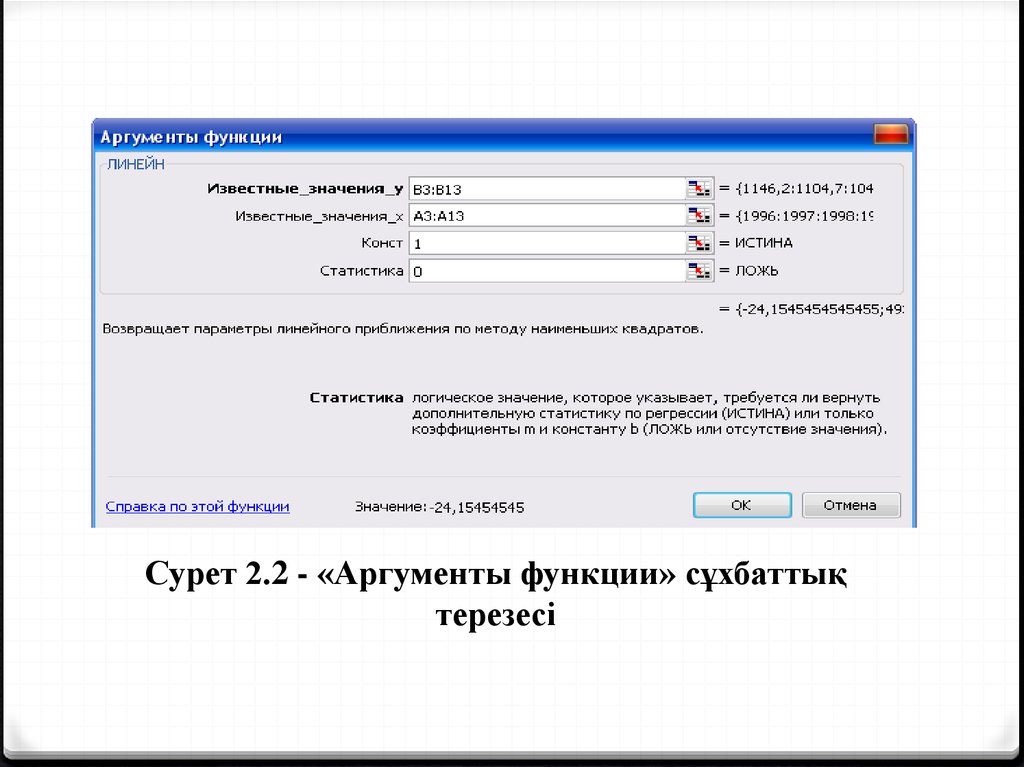

17.

Сурет 2.2 - «Аргументы функции» сұхбаттықтерезесі

18.

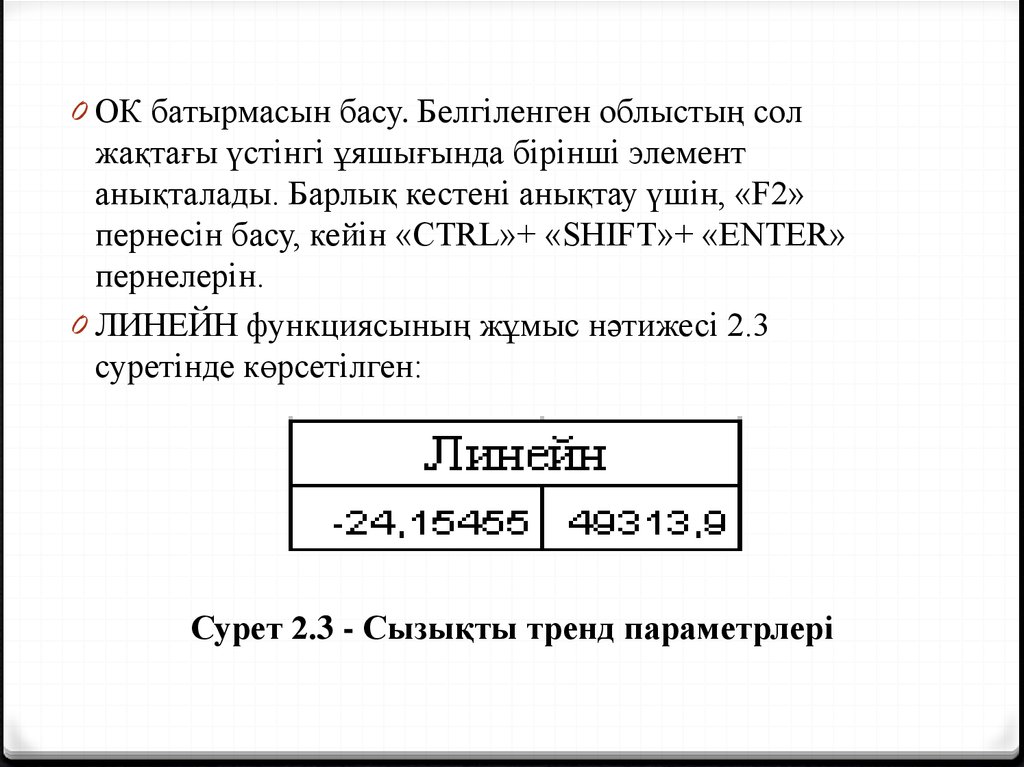

0 ОК батырмасын басу. Белгіленген облыстың солжақтағы үстінгі ұяшығында бірінші элемент

анықталады. Барлық кестені анықтау үшін, «F2»

пернесін басу, кейін «CTRL»+ «SHIFT»+ «ENTER»

пернелерін.

0 ЛИНЕЙН функциясының жұмыс нәтижесі 2.3

суретінде көрсетілген:

Сурет 2.3 - Сызықты тренд параметрлері

19.

0 Сызықты тренд теңдеуі келесі түрге ие болады:0 Yt=49313.9-24.15t

0 Сызықты және экспоненциалды функцияларының графиктерін

анықтайық:

0 - «Мастер диаграмм»-ды іске қосу;

0 - «Тип» терезесінде Графикті таңдау; график түрі – «с

Маркерами»;

0 - Дайын диаграмманы ағымды бетте орнату;

0 - Диаграмма облысын белгілеу; бас менюде Диаграмма/Добавить

линию тренда таңдау;

0 - Ашылған сұхбаттық терезеде тренд сызығын таңдап қажетті

параметрлерді орнату;

0 - «Параметры» қосымша бетінде «показывать уравнение

регрессии на диаграмме», «поместить на диаграмму величину

достоверности аппроксимации» пунктерін таңдау;

0 - ОК батырмасын басу.

20.

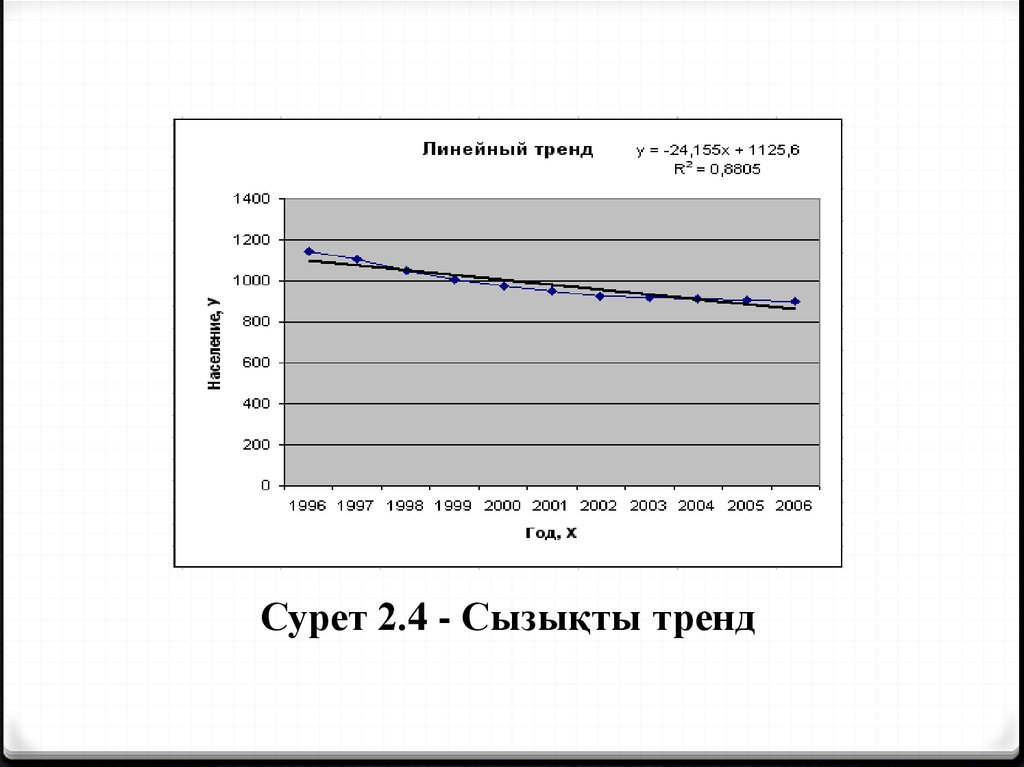

Сурет 2.4 - Сызықты тренд21.

0 Сызықты тренд графигына сәйкес сызықты тренд теңдеуікелесі түрге ие болады: Yt=1125,6-24.15t, детерминация

коэффициенті 0,8805.

0 Сызықты тренд теңдеуі бойынша b параметрінің мәні теріс,

сондықтан облыстағы халық саны орташа шамамен жылға

24,15 мың адамға азайды.

22. Уақытша қатарларды түзейту әдістері

0 Мақсаты:Интервалдарды үлкейту, жылжымалы орташа және

аналитикалық түзейту әдістері арқылы динамикалық

қатардың тенденциясын талдау.

0 Есептің қойылуы

Электр қуатын 4 жыл бойы пайдалану бойынша

уақытша қатардың аддитивті моделін құрастыру

23.

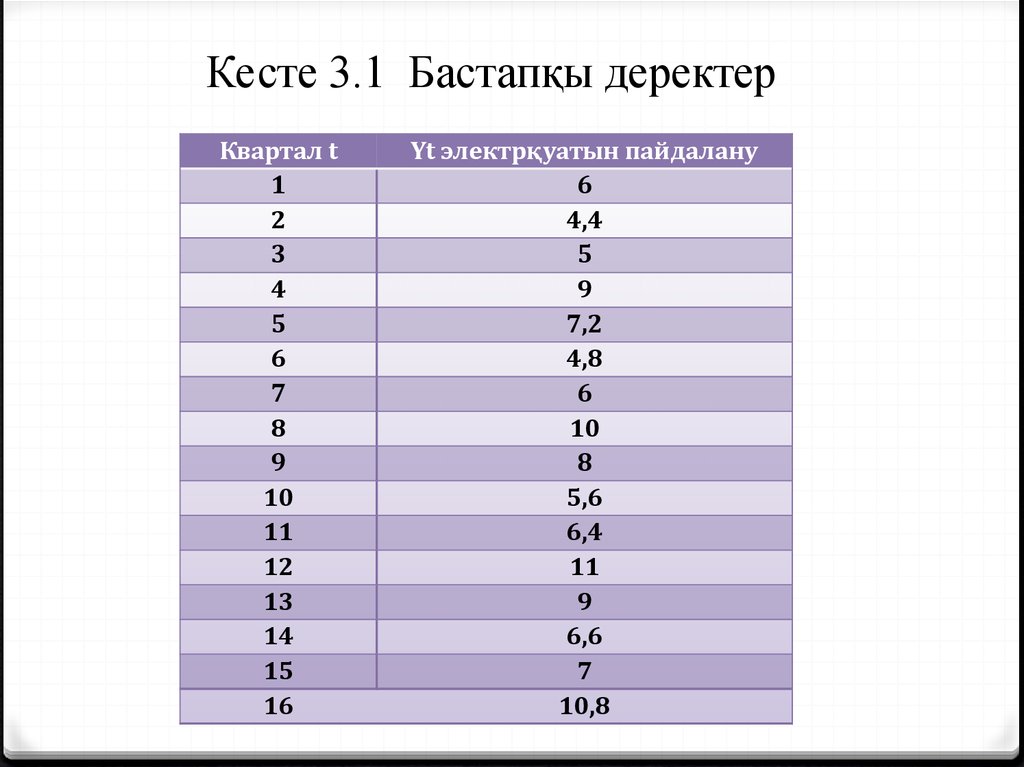

Кесте 3.1 Бастапқы деректерКвартал t

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

Yt электрқуатын пайдалану

6

4,4

5

9

7,2

4,8

6

10

8

5,6

6,4

11

9

6,6

7

10,8

24.

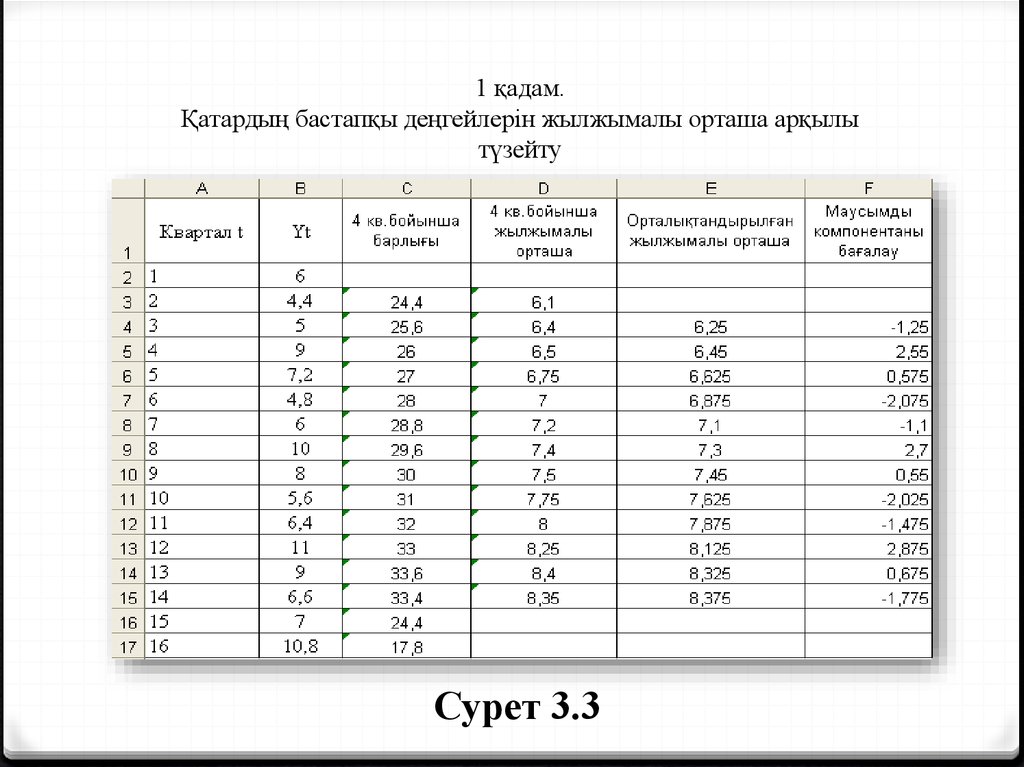

1 қадам.Қатардың бастапқы деңгейлерін жылжымалы орташа арқылы

түзейту

Сурет 3.3

25.

- 4 квартал бойынша барлығы келесі формулалар көмегімен есептелінеді:С3=СУММ(В2:В5)

С4=СУММ(В3:В6)

С5=СУММ(В4:В7) әрі қарай сәйкесінше

- 4 квартал бойынша жылжымалы орташа келесі формулалар көмегімен

есептелінеді

D3=СРЗНАЧ(В2:В5)

D4=СРЗНАЧ(В3:В6)

D5=СРЗНАЧ(В4:В7)

- орталықтандырылған жылжымалы орташа

Е4=СРЗНАЧ(D3:D4)

Е5=СРЗНАЧ(D4:D5)

Е6=СРЗНАЧ(D5:D6)

- маусымдық компонентаны бағалау

F4=B4-E4

F5=B5-E5

F6=B6-E6

F7=B7-E7 әрі қарай сәйкесінше

26.

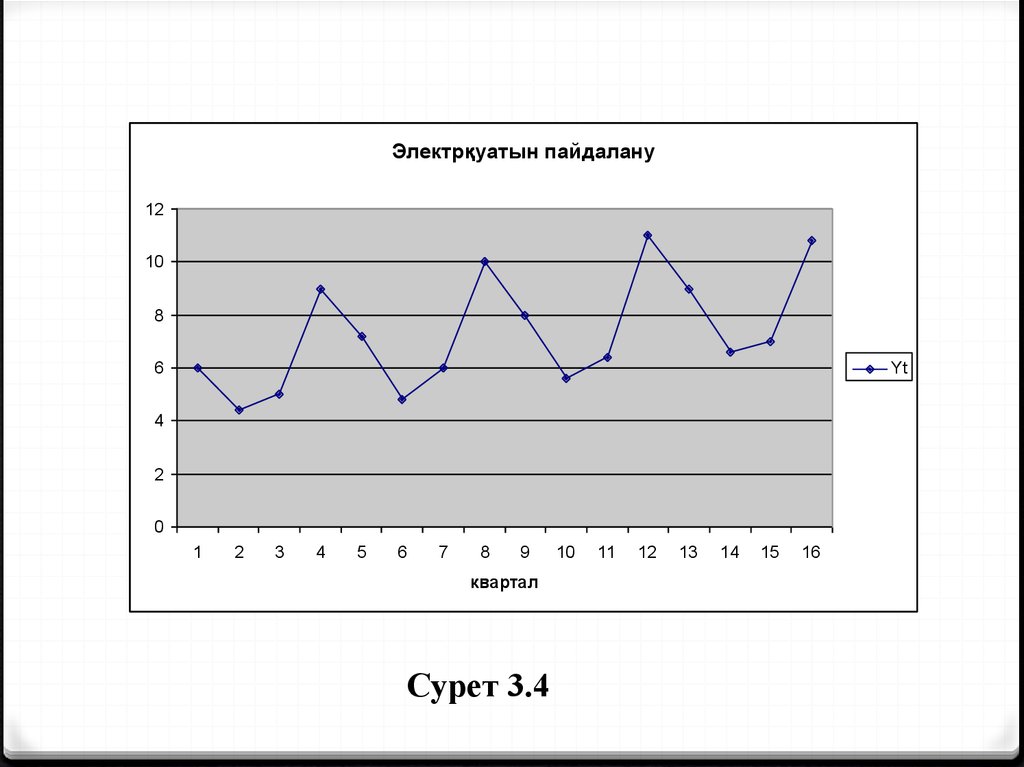

Электрқуатын пайдалану12

10

8

6

Yt

4

2

0

1

2

3

4

5

6

7

8

9

квартал

Сурет 3.4

10

11

12

13

14

15

16

27.

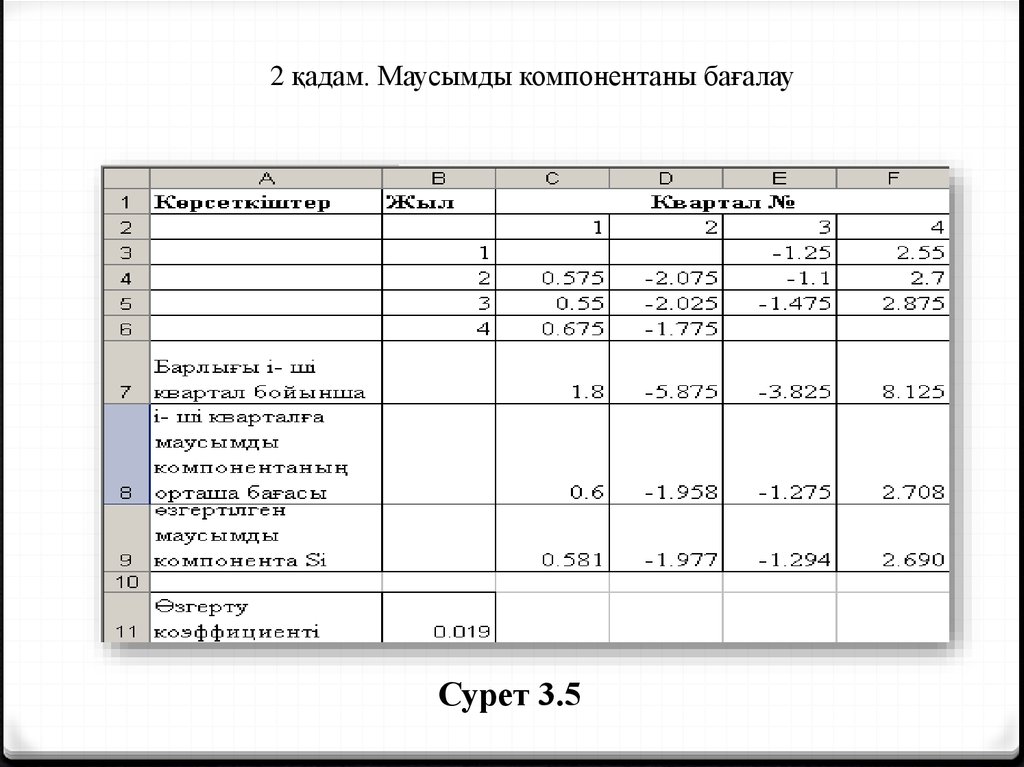

2 қадам. Маусымды компонентаны бағалауСурет 3.5

28.

0 - 3 кварталдан бастап маусымды компоненталар кестеге рет-ретімен толтырылады;

0 - өзгерту коэффициенті келесі формула көмегімен

есептелінеді

(C8+D8+E8+F8)/4;

0 - ал өзгертілген маусымды компонента С8-D11, D8-D11, E8D11, F8-D11 формулалар арқылы есептелінеді.

0 3 -қадам. Маусымды компонентаның әсерін анықтау: (Y-S) (4

бағана).

0 4 -қадам. Трендтік компонентаны анықтау (5 бағана).

0 5 -қадам. Т+S сомасын есептеу (6 бағана).

0 6 -қадам. Кездейсоқ компонентаны есептеу Е= Y-(T+S) (7

бағана).

29.

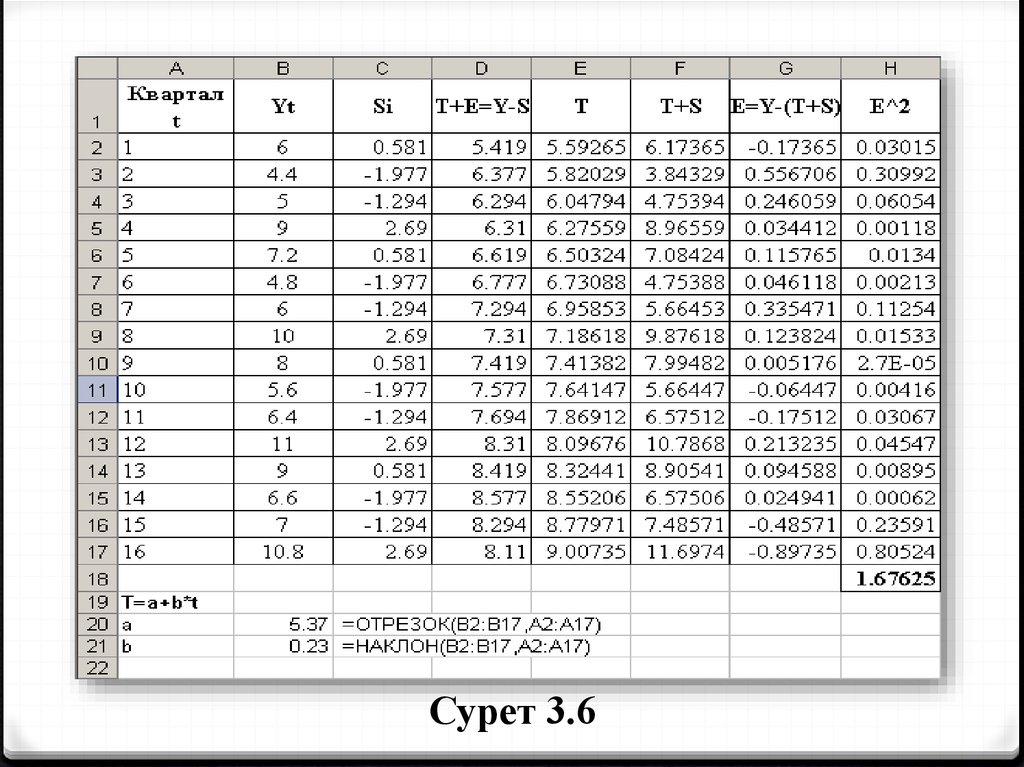

Сурет 3.630.

0 7 -қадам. Модельді бағалау.Абсолютті қателер квадраттарының сомасы: Σ Е2 = 1,676.

0 Қорытынды: құрастырылған аддитивті модель 97,5%

уақытша қатардың деңгейлерінің байланыс көрсетеді.

31.

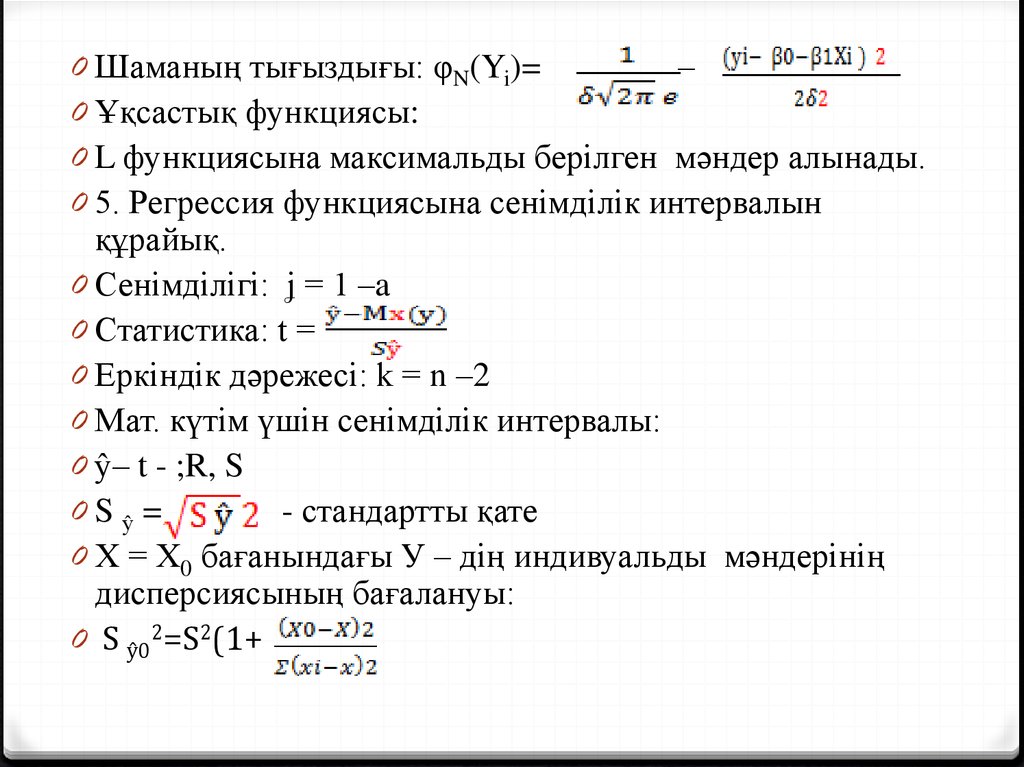

0 Шаманың тығыздығы: φN(Yi)=–

0 Ұқсастық функциясы:

0 L функциясына максимальды берілген мәндер алынады.

0 5. Регрессия функциясына сенімділік интервалын

құрайық.

0 Сенімділігі: ʝ = 1 –a

0 Статистика: t =

0 Еркіндік дәрежесі: k = n –2

0 Мат. күтім үшін сенімділік интервалы:

0 ŷ– t - ;R, S

0Sŷ=

- стандартты қате

0 Х = Х0 бағанындағы У – дің индивуальды мәндерінің

дисперсиясының бағалануы:

0 S ŷ02=S2(1+

32.

0Пайдаланылған әдебиеттер тізімі:

0

0 Практикум по эконометрике: Учеб. Пособие /И.И.Елисеева, С.В.Курышева,

Н.М. Гордеенко и др.; Под ред. И.И. Елисеевой. – М.: Финансы и статистика,

2001. – 192 с.: ил.

0 Практиум по общей теории статистики: Учебное пособие/ Н.Н.Ряузов,

Н.С.Партешко, А.И.Харламов и др.: Под ред. Н.Н.Ряузова – 2-е изд., перераб. и

доп. – М.: Финансы и статистика, 1981 г. – 278 с., ил.

0 Шанченко Н.И. Эконометрика: лабораторный практикума/ - Ульяновск: УлГТУ,

2004 г. – 79 с.

0 Афанасьев В.Н., Юзбашев М.М. Анализ данных и прогнозирование: Учебник.

– М.: Финансы и статистика, 2001.- 228 с.: ил

0 Тихомиров Н.П., Дорохина Е.Ю. Учебник по дисциплине «Эконометрика».- М.:

Изд-во Рос.экон.акад., 2002, 640 с.

0 Интернет-ресурстар:

0 www.stat.kz – сайт Агентства Республики Казахстан по статистике

0 www.kostanai.stat.kz - сайт департамента статистики Костанайской области

0 Программалық қамту:

0 Microsoft Excel