Социология

СоциологияПохожие презентации:

«Статистика» пəні бойынша оқуəдістемелік кешен

1.

М. Өтемісов атындағы Батыс Қазақстан мемлекеттікуниверситеті

Тарих, экономика жəне құқық факультеті

Есеп жəне қаржы кафедрасы

Мемлекеттік жəне жергілікті басқару, менеджмент, экономика

мамандығы бойынша кредиттік оқу жүйесінде оқитын

студенттерге арналған

«СТАТИСТИКА» ПƏНІ БОЙЫНША ОҚУƏДІСТЕМЕЛІК КЕШЕН

Курс – 2

Семестр – 3

Кредит саны - 2

Дəріс – 15 сағат

Практикалық сабақ (лаб., сем. жəне т.б.) – 15 сағат

Оқытушының жетекшілігімен

студенттің өзіндік жұмысы (ОЖСӨЖ) – 15 сағат

СӨЖ – 45 сағат

Емтихан – 3-ші семестрде

Барлығы – 90 сағат

Орал 2015 ж.

2.

Пəннің оқу əдістемелік кешенімемлекеттік жəне жергілікті басқару,

менеджмент, экономика мамандығының МББС жəне БҚМУ-ң ОƏК-ң

шешімімен бекітілген жəне енгізілген «Статистика» пəнінің оқу-жұмыс

бағдарламасы негізінде құрастырылған. Оқу-жұмыс бағдарламасын Есеп

жəне қаржы кафедрасынан алуға болады.

Құрастырушы: _аға оқытушы Алтыбаева Ш.М.__

Есеп жəне қаржы_ кафедрасының отырысында қарастырылды.

“27” тамыз _2015 ж. № _1__хаттама.

Тарих, экономика жəне құқық факультетінің оқу-əдістемелік кеңесінің

отырысында қарастырылды.

“15” қыркүйек 2015 ж. № 1_ хаттама.

3.

1.Пəннің оқу əдістемелік кешеніПəннің оқу əдістемелік кешені

Мемлекеттік жəне жергілікті басқару,

менеджмент, экономика мамандығының МББС жəне 04.07.2012ж. БҚМУ-ң

ОƏК-ң шешімімен бекітілген жəне енгізілген «Статистика» пəнінің оқужұмыс бағдарламасы негізінде құрастырылған. Оқу-жұмыс бағдарламасын

Есеп жəне қаржы кафедрасынан алуға болады.

2. КУРС БАҒДАРЛАМАСЫ (SILLABUS).

2.1 Оқытушы (оқытушылар) туралы мəлімет

Оқытушы: Алтыбаева Ш. М.

Офис: Есеп жəне қаржы кафедрасы

2.2 Пəн туралы мəлімет

«Статистика» пəні

Семестр 15 оқу аптадан жəне 2 апта сессиядан тұрады.

Бір аптада 2 кредит сағат, əр кредит-сағат бір байланыс сағаттан (дəріс

немесе практика) жəне екі сағат оқытушының жетекшілігімен студенттің

өзіндік жұмысынан (ОЖСӨЖ), студенттің өзіндік жұмысынан (СӨЖ)

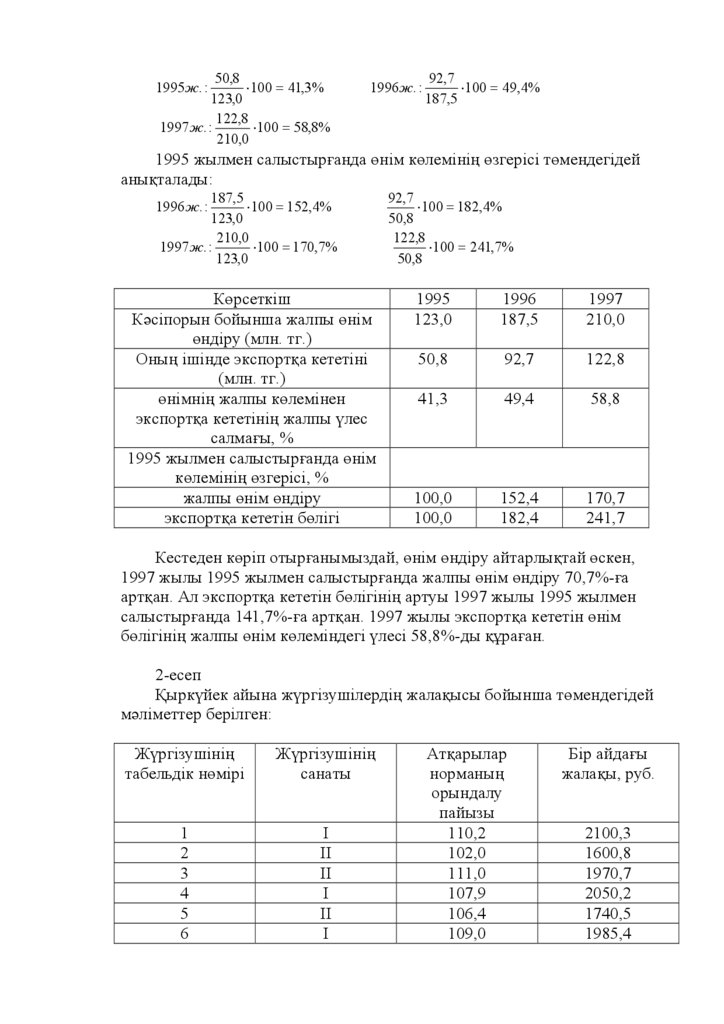

тұрады.

Кредиттің аптаға бөліну кестесі:

Сабақтар

Байланыс сағаты 1

(1 дəріс)

Байланыс сағаты 2

(1 практика)

Өткізу

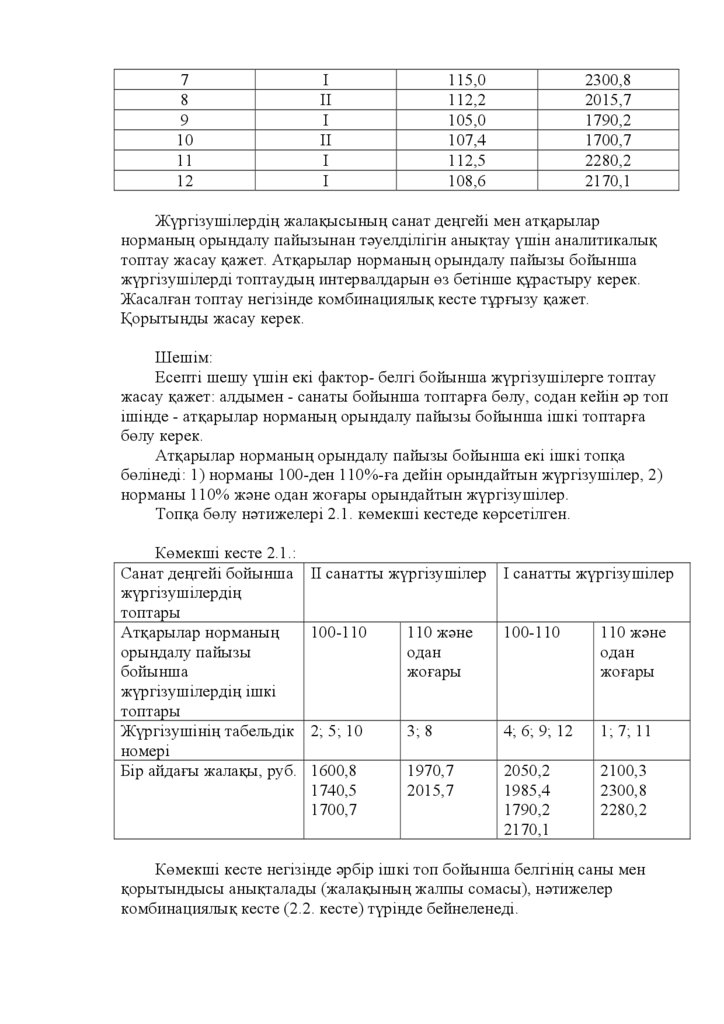

уақыты

50 мин.

Сабақтар

ОЖСӨЖ, СӨЖ

Өткізу

уақыты

50+50 мин.

50 мин.

ОЖСӨЖ, СӨЖ

50+50 мин.

Кредит саны – 2

Өту орны: № 3 оқу ғимараты, сабақ кестесі бойынша

Оқу жоспарынан көшірме:

Курс Семестр Кредит Дəрістер Семинарлар ОЖСӨЖ СӨЖ Барлығы Бақы

саны

тү

2

3

2

15

15

15

45

90

емти

4.

2. 3. КіріспеПəн бойынша мағлұмат

Басқарудың

экономикалық əдістерінің мəнінің артуы, нарық

инфрақұрылымын дамытудың нарық коньюктурасын танып-білудің

маңызының артуына орай тəуелсіз мемлекетіміздің қоғамдықэкономикалық өміріндегі өзгерістер туралы деректердің шынайылығы мен

дұрыстығын, нақтылығы мен сапасын жоғарылатуда статистиканың

алатын орны ерекше басым жəне ол жүйелі түрде басшылық жасаудың аса

маңызды құралдарының бірі болып саналады. Қазіргі егемен

республикамыздағы статистиканың дамуы еліміздің статистика тарихының

жаңа кезеңінің басы болып саналады.

«Статистика» термині əртүрлі мағынада қолданылады. Қандай да бір

құбылыс пен процесс туралы дерекетердің жиынтығын жүйелі түрде

есепке алу, жинақтау, өңдеу жəне талдауды үйретеді. Статистика қоғамдық

ғылымның бір саласы жəне оның өзіне тəн жеке пəні мен зерттеу əдістері

бар ғылым.

Қоғамдық құбылыстардың сандық қарым-қатынастары мен

заңдылықтарын сапалық тұрғыда байланыстыра отырып, нақты орны мен

уақытын анықтап, өзіне тəн əдіс-тəсілдер мен сандық сипаттама бере

отырып зерттейтін қоғамдық ғылым. Статистика ғылым ретінде ғылыми

пəндердің күрделі де тармақталған жүйесін бейнелеп көрсетеді. Оның

негізгі бөлімдері болып статистиканың жалпы теориясы, онда

статистикалық ғылымның жалпы категориялары, принциптері мен əдістері

қарастырылады; əлеуметтік-экономикалық статистика, яғни əлеуметтік

статистика халық, білім, денсаулық, мəдениет, заң жəне т. б. салалардағы

құбылыстарды зерттесе, экономикалық статистика, яғни өнеркəсіп, ауыл

шаруашылығы, құрылыс, сауда, қаржы жəне т. б. салалардағы құбылыстар

мен процестерді зерттейді.

Əлеуметтік-экономикалық статистика – қоғамдық ғылым жəне

практикалық статистиканың саласы болып табылады. Ол қоғамдағы болып

жатқан əлеуметтік-экономикалық құбылыстар мен процестердің сандық

сипаттамасын көрсеткіштер жүйесі негізінде, сондай-ақ дамудың негізгі

пропорцияларын, тенденциялары мен заңдылықтарын анықтауды

қамтамасыз етеді.

Əлеуметтік-экономикалық статистика, бір жағынан, қоғамның

əлеуметтік-экономикалық дамуының фактілерін жинақтап тіркеумен

айналысса, екінші жағынан, - мемлекеттік басқару органдарының

барлығына

экономиканы,

əлеуметтік

жағдайларды

реттеумен,

экономикалық саясат пен əлеуметтік бағдарламаларды жасаумен

байланысты шешімдер қабылдау үшін қажет фактілерді жүйелеп, ғылыми

түрде қорытындылап, талдау жасайды.Материалдық игіліктер мен

қызметтерді ұдайы өндіру процесін, оның халықтың өмір сүру деңгейіне

əсерін, сондай-ақ қоғамның əлеуметтік сферасының дамуын да

қарастырады. Көптеген əлеуметтік-экономикалық құбылыстарды зерттей

отырып, сандық өлшемдердің қарапайым көрсеткіштерінің (өндіріс

5.

көлемінің өсіңкілігі мен құрылымы, халық саны, тауарлар мен қызметтербағасы жəне т. б.) сондай-ақ күрделі əлеуметтік-экономикалық процестер

мен құбылыстарды талдау, олардың қандай да болмасын бір жиынтықтың

жекелеген элементтері арасындағы байланыстарын қарастырады.

Курс мақсаты:

Бұл пəнді оқытудың негізгі мақсаты - студенттерді, ғылыми

ұйымдастырылған жүйе бойынша статистикалық түсініктер мен

статистикалық əдістемені қолдану арқылы, қоғамдағы өзгерістердің

сандық жағын сапалық тұрғыда байланыстыра отырып зерттеуді үйрету.

Курс міндеті:

1) Статистикалық ғылымның жалпы негіздерін, категориялары мен

түсініктерін меңгеру.

2) Əлеуметтік-экономикалық құбылыстар мен процестердің

өзгерістерін статистикалық бақылау мен өңдеу жəне жалпылама

көрсеткіштер (нақты жəне қатысты, орташа шамалар, индекстер,

өзгермендік, өсіңкілік, өзара байланыс көрсеткіштері) көмегімен оларды

талдау əдістерін қолдану.

3) Қоғамдағы өзгерістерді статистикалық кестелер мен графиктер

түрінде бейнелеуге машықтандыру.

Пререквизиттер:

Бұл пəнді оқығанға дейін студент математика, тарих, экономикалық

теория, кəсіпкерлік негіздерін, информатиканы терең білуі қажет.

Постреквизиттер:

«Статистика» курсын оқи отырып, студент білімнің түрлі

облыстарындағы эрудициясы мен ой-өрісі кең болуы үшін, əрі

экономикалық қызмет, халық, оның өмір сүру жағдайы мен басқару осы

пəннің негізгі зерзаты болғандықтан экономист, қаржыгер, менеджер,

коммерсант, бухгалтер т. б. мамандықта өз ісінің шебері, жоғары

квалификациялы маман болу үшін бухгалтерлік есеп, менеджмент,

кəсіпорын экономикасы, салалық экономика, ықтималдылықтар теориясын,

математикалық статистика жəне т. б. пəндерді жете меңгеруі қажет.

Бұл профильдегі маман үшін құзыреттерге мынадай талаптар қойылады::

А) қалыптастырушы – білім берудің өзіндік траекториясын таңдау; оқу

жəне өз бетінше білім алу мəселелерін шешу; қоғамның эволюциясы,

мəдениеттердің, цивилизациялардың, əлеуметтік тəжірибе түрлерінің сан

алуандығы туралы білу;

- дүниежүзілік тарихи үдерістегі Қазақстанның орнын айқын түсіну;

- жалпы білім беру пəндерін, елдің тарихы мен экономикасы жөніндегі

білімдерді игеру;

Б) құрылымдық – қаржы-банк заңнамасы саласында;

- мемлекеттің ақша-несие жəне фискалдық саясаты мəселелерінде;

6.

В) зерттеушілік- шаруашылық практикада экономикалық талдаудыңəдістерін қолдануда;

- шетелдік оң тəжірибені жинақтауға жəне оны отандық жағдайларға

бейімдеуге;

Пəндік құзіреттіліктер:

А) коммуникативті- жазбаша жəне ауызша сөйлесуді меңгеру; көпшілік

алдында сөйлей білу; графиктер, диаграммалар, деректер кестелерін оқи

білу; үш тілде түсіну жəне сөйлеу, оқу жəне жазу;

Б) технологиялық- кəсіби қызметі үшін пайдаланылатын ақпаратты жинау,

сақтау жəне өңдеудің компьютерлік əдістеріне;

В) бақылау- қаржы жəне несие, құқықтану, бухгалтерлік есеп жəне

бақылау, шаруашылық қызметті талдау, статистика, кəсіпкерлік пен

коммерцияның құқықтық негіздері, аудит, бағалы қағаздар нарығы,

маркетинг жəне менеджмент, экономикалық-математикалық моделдеу,

арнаулы қаржы-несие жəне құқық саласындағы кəсіби білімдерге;

- тұрақты өзгеріп отыратын экономикалық конъюктура жағдайында

қаржы- бюджет сферасында, банк жəне сақтандыру ісінде, салық салуда,

валюта жəне қор нарықтарында бұл сфералардың заң қызметіндегі

тəжірибелік жұмысқа.

Арнайы құзіреттіліктер:

А) бағдарламалық- экономикалық жүйенің барлық секторларында болып

жатқан үрдістер мен құбылыстар туралы білу, экономиканың құқықтық

қамтамасыз етілуінің негіздерін білу, танымның ғылыми əдістерінің

мүмкіндіктерін түсіну, осы əдістерді меңгеру жəне ҚР нарықтық

экономиканың қалыптасуы мен дамуы барысында кездесетін нақты

міндеттерді шешу үшін қолдану;

Б) пəнаралық- білімнің жекелеген бөлімдерін біртұтас байланыстыру жəне

қолдану; білім беру тəжірибесінен пайда алу.

В) əлеуметтік- біздің қоғамымыздың дамуының қандай да болмасын

кезеңін сыни тұрғыдан қарастыру; қазіргі жəне өткен оқиғалар арасындағы

байланысты көре білу; білім беру жəне кəсіби оқиғалардың саяси жəне

экономикалық мазмұнының маңыздылығын түсіну;

Г) дамытушы- əр түрлі аудиторияларда материалдардың сан алуан түрін

көрсету жəне талқылау; өз бетінше ұйымдастырылған қызметте

құжаттарды пайдалану жəне оларды жүйелеу;

Д) креативті– пікірталасқа қатысу жəне өз пікірін білдіру; белгісіздікпен

жəне қиыншылықпен күресу;

Е) ұйымдастырушылық-əдістемелік- өз жұмысын ұйымдастыра білу;

жауапкершілікті қабылдау; модельдеу құралын меңгеру; ғылыми

жобаларға қатысу.

Жеке басын жетілдіру құзіреттілігі

- жаңа ақпарат пен коммуникативтік технологияларды пайдалану;

- жаңа шешімдер ойлап табу;

- өзгерістермен бетпе-бет келгенде икемділік таныта білу;

- қиындықтарға қарсы тұра білу;

7.

- өздігінен білім алуға жəне өзін-өзі ұйымдастыруға дайын болу.2. 4. Сабақ мазмұны мен кестесі

1 апта Статистика пəні, даму процестері жəне оның зерттеу əдістері

1 Дəріс

Дəріс мазмұны:

Статистика туралы жалпы түсінік жəне оның даму процестері.

Статистика пəні қоғамдық ғылым саласы. Статистикалық əдістер жəне

оның зерттеу кезеңдері. Статистиканың теориялық негіздері жəне оның

басқа ғылымдармен байланыстылығы.

Тәжірибелік сабақ

Біртұтас есеп жүйесі жəне статистика. Статистика органының

Қазақстандағы ұйымдастырылуы.

1-3 ОЖСӨЖ

ОЖСӨЖ мазмұны

Халықаралық статистика ұйымы.

1-3 СӨЖ

СӨЖ мазмұны:

Қазақстан Республикасының «Мемлекеттік статистика» туралы заңы.

Əдебиеттер: 2,22,23,31

2 апта

2-тақырып. Статистикалық бақылау

№ 2 Дəріс

Дəріс мазмұны:

Статистикалық бақылау - статистикалық зерттеудің алғашқы сатысы.

Бақылаудың ұйымдастырудың негізгі жолдары (формалары).

Статистикалық есеп беру-статистикалық бақылаудың негізгі формасы.

Статистикалық бақылаудың түрлері мен тəсілдері.

Тәжірибелік сабақ

Статистикалық бақылаудың бағдарламасы-əдістемелік жəне

ұйымдастыру мəселелері.

1-3 ОЖСӨЖ

ОЖСӨЖ мазмұны:

Мəліметтердің дұрыстығьн тексеру-статистикалық бақылаудың

заңдылығы. Бақылау кезінде жіберілетін қателер жəне түзету əдістері.

1-3 СӨЖ

СӨЖ мазмұны: «БҚО-ның статистика басқармасы» тақырыбына

баяндама

Əдебиеттер: 2,22,19, 23,31

8.

3 апта№ 3 Дəріс

3 тақырып. Статистикалық мəліметтерді жинақтау жəне топтау

Дəріс мазмұны:

Мəліметтерді жинақтауды ұйымдастыру жəне оның тəсілдері.

Статистикалық мəліметтерді белгілеріне қарай топтау. Топтау қағидалары

жəне оның деңгей аралығын анықтау. Топтаудың түрлері жəне негізгі

міндеттері.

Тәжірибелік сабақ

Статистикалық топтау тақырыбына есептер шығару.

1-3 ОЖСӨЖ

ОЖСӨЖ мазмұны: Қайта топтау жəне оның тəсілдері. Статистикалық

таратпалы қатарлары, оның түрлері жəне негізгі бөлшектері (əлементтері).

1-3 СӨЖ

СӨЖ мазмұны: Глоссарий

Əдебиеттер: 2,10,17,22,23,31

4 апта

№ 4 Дəріс

4 тақырып. Нақты жане қатысты шамалар. Статистикадағы

графиктік əдіс жəне кесте құру.

Дəріс мазмұны:

Нақты шама, оның мəні мен маңызы, түрлері жəне өлшем бірліктері.

Қатысты шама, оның мəні мен маңызы, түрлері жəне өлшем бірліктері.

Нақты жəне қатысты шамалардың қағидалары (принциптері), қарымқатынасы, кешенді пайдаланудың мүдделілігі.

Тәжірибелік сабақ

Динамиканың,жоспарлық тапсырманың, жоспарды орындаудың жəне

қүрылымның қатысты шама көрсеткіштерін анықтау.

1-3 ОЖСӨЖ

ОЖСӨЖ мазмұны:

Статистикалық кесте туралы жалпы түсінік, қүрастыру қағидалары

(принциптері) мен негізгі бөлшектері (əлементтері). Статистикалық

кестенің түрлері.

1-3 СӨЖ

СӨЖ мазмұны: График мəні, маңызы жəне негізгі бөлшектері

(əлементтері). Статистикалық графиктің түрлері жəне құру жолдары.

Диаграмма, оның түрлері жəне қолдану тəсілдері. Картограмма жəне

картодиаграмма, қолдану тəсілдері.

Əдебиеттер: 2,22,23,31

5 апта

9.

№ 5 Дəріс5 - тақырып. Орташа шамалар жəне өзгерменің көрсеткіштері.

Дəріс мазмұны:

Орташа шаманың мəні мен маңызы жəне оның негізгі қасиеттері. Орташа

шаманың математикалық қасиеттері жəне статистикада қолданылуы.

Орташа шаманы «ықшамдалған» тəсілмен есептеу.

Тәжірибелік сабақ

Жай жəне салмақталған арифметикалық орташа шама, есептеу тəсілдері

жəне қолданылуы. Жай жəне салмақталған үйлесімділік (гармоникалық)

орташа шама, есептеу тəсілдері жəне қолданылуы.

1-3 ОЖСӨЖ

ОЖСӨЖ мазмұны:

Мода жəне медиана. Үлгіні (мода) бүтін деңгей аралықта сан қатарынан

есептеу тəсілі.

1-3 СӨЖ

СӨЖ мазмұны: Өзгерменің көрсеткіштері туралы түсінік жəне оны

есептеу тəсілдері.

Əдебиеттер: 2,22,23,31

6 апта

6 Дəріс

6-тақырып. Ішінара бақылау

Дəріс мазмұны:

Ішінара бақылау əдіс туралы түсінік жəне оның теориялық негіздері,

жаппай бақылаумен салыстырғандағы ерекшелігі. Ішінара бақылау

кезіндегі жіберілетін қателер туралы түсінік жəне оларды жіктеу.

Тәжірибелік сабақ

Ішінара бақылау кезіндегі қолданылатын іріктеудің түрлері жəне

жіберілген қателерді есептеу тəсілдері.

1-3 ОЖСӨЖ

ОЖСӨЖ мазмұны

Ішінара бақылауды ұйымдастыру жəне бақылауға алынатын бірліктің

санын анықтау.

1-3 СӨЖ

СӨЖ мазмұны: «Шағын жəне мезгілдік іріктеу, олардың статистикада

қолданылуы.» тақырыбына баяндама.

Əдебиеттер: 2,22,23,31

7 апта

7Дəріс

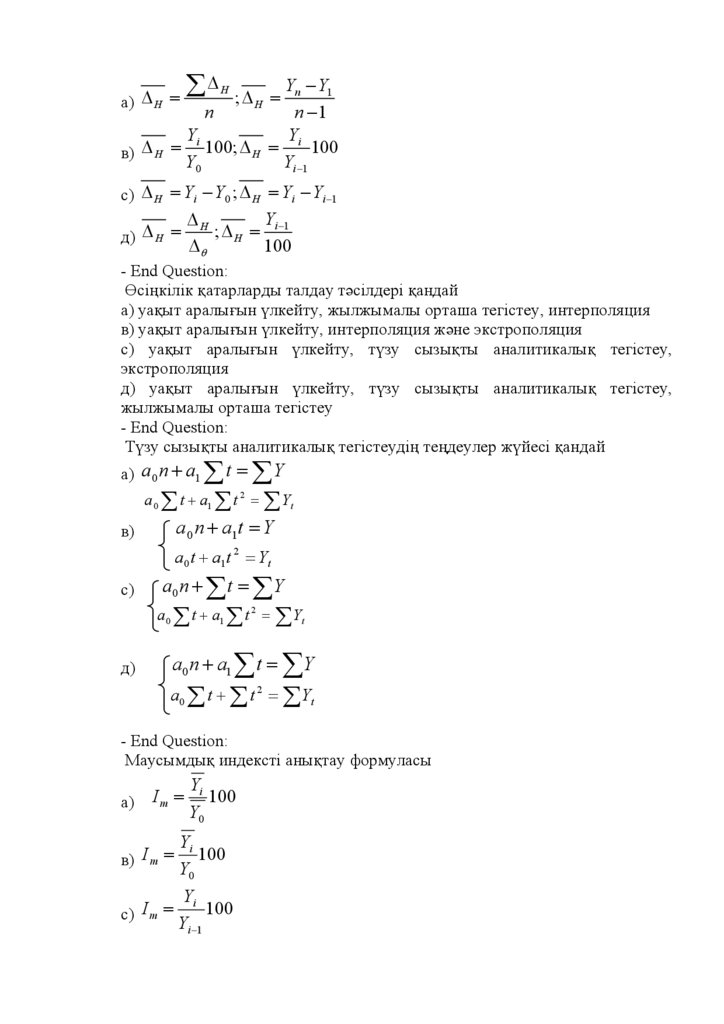

7-тақырып. Өсіңкілік (динамикалық) қатарлар.

Дəріс мазмұны:

10.

Өсіңкілік қатарлар туралы түсінік, оның түрлері жəне мəні мен маңызы.Өсіңкілік қатардың негізгі көрсеткіштері, есептеу тəсілдері жəне

статистикада қолданылуы, өсіңкілік қатардың орташа көрсеткіштері,

есептеу тəсілдері жəне статистикада колданылуы.

Тәжірибелік сабақ

Өсіңкілік қатардың негізгі көрсеткіштерін жəне орташа көрсеткіштерін

есептеу.

1-3 ОЖСӨЖ

ОЖСӨЖ мазмұны:

Өсіңкілік қатарларды талдау тəсілдері: қатарлар дəрежесін салыстыру,

бір негізге келтіру, үздіксіздендіру жəне т.б. Маусымдық ауытқу туралы

түсінік, оның мəні мен маңызы, статистикада қолданылуы.

1-3 СӨЖ

СӨЖ мазмұны: . Өсіңкілік қатардағы интерполяция мен экстрополяция

тəсілі жəне оның статистикада қолданылуы.

Əдебиеттер: 2,3,22,23,31

8 апта

8 Дəріс

8-тақырып. Индекстер.

Дəріс мазмұны:

Индекс туралы жалпы түсінік, оның түрлері жəне мəні мен маңызы.

Дара жəне жалпы индекстер есептелуі жəне статистикада

қолданылуы.Орташа индекстер, есептелуі жəне статистикада қолданылуы.

Тəжірибелік сабақ

Өндірілген өнім көлемінің, өзіндік құнның, бағаның дара жəне жалпы

индекстері, есептелуі жəне статистикада қолданылуы.

1-3 ОЖСӨЖ

ОЖСӨЖ мазмұны:

Тұрақты жəне өзгермелі құрамды индекстер.

1-3 СӨЖ

СӨЖ мазмұны: Индекстердің өзара байланыстылығы жəне статистикада

қолданылуы. Нарықтық экономикада индекстік əдісті қолдану арқылы

талдау жасау.

Əдебиеттер: 2,3,22,23,31

9 апта

9 Дəріс

9 - тақырып: Қоғамдық құбылыстардың өзара байланыстылығын

статистикалық зерттеу.

Дəріс мазмұны:

11.

Байланыстылықтың формалары мен түрлері жəне зерттеу əдістері.Қоғамдық құбылыстардың байланыстылығын корреляция-регрессиялық

əдістермен зерттеу жəне оның мəні мен маңызы.

Тәжірибелік сабақ

Корреляция-регрессиялық талдаудың кезеңдері: байланыстылық үшін

факторларды іріктеу; регрессиялық тендеуді құру жəне оны шешу;

байланыс тығыздылығын бағалау.

1-3 ОЖСӨЖ

ОЖСӨЖ мазмұны:

Сызықтық корреляция коэффициентін, корреляция қатынасын есептеу

жəне оның талдауда қолданылуы.

1-3 СӨЖ

СӨЖ мазмұны: Əлеуметтік-экономикалық құбылыстарды талдаудың мəні

мен маңызы. Статистикалық мəліметтерді талдаудың ролі.

Əдебиеттер: 2,22,23,31

10 апта

10 Дəріс

10-тақырып. Əлеуметтік-экономикалық статистиканың ғылыми

негіздері.

Дəріс мазмұны:

Əлеуметтік-экономикалық статистика пəні, əдістері. БҰҰ-ның

ұлттық есеп жүйесіне көшу жағдайындағы əлеуметтік-экономикалық

статистиканың

міндеттері.

Əлеуметтік-экономикалық

статистикада

қолданылатын негізгі жіктеулер мен топтастырулар. Халықаралық

стандартты салалық жіктеу. Экономикалық іс-əрекеттерді негізгі, көмекші,

қосалқы іс-əрекетке жатқызу критерийі. Кəсіпорын түрлерінің, меншік

нысандарының жіктеулері.

Тәжірибелік сабақ

ҰЕЖ-нің негізгі ұғымдары. Экономикалық операцияларды топтастыру.

1-3 ОЖСӨЖ

ОЖСӨЖ мазмұны:

ҰЕЖ-ң даму тарихы жəне оны Қазақстан Республикасының

статистикалық практикасында қолдану. ҰЕЖ-ң макростатистикалық үлгі

ретіндегі артықшылығы.

1-3 СӨЖ

СӨЖ мазмұны: Глоссарий.

Əдебиеттер: 2,22,23,31

11 апта

11 Дəріс

11-тақырып. Халық жəне еңбек ресурстары статистикасы.

Дəріс мазмұны:

12.

Халық, еңбекке жарамды халық, еңбек потенциалы, еңбекресурстары ұғымдары. Халық саны мен құрамы, халықтың табиғи жəне

механикалық қозғалысының көрсеткіштері. Халықтың орташа санын

есептеу əдістері. Еңбек ресурстары статистикасының міндеттері,

көрсеткіштер жүйесі.

Тәжірибелік сабақ

Халықтың табиғи жəне механикалық қозғалысының көрсеткіштерін жəне

халықтың орташа санын есептеуге есептер шығару.

1-3 ОЖСӨЖ

ОЖСӨЖ мазмұны:

Халықтың жұмыспен қамтылу дəрежесін жəне жұмыссыздық дəрежесін

есептеу. Жұмыс күшінің құрамы, пайдалану көрсеткіштері. Жұмыс уақыты

қорын зерттеу.

1-3 СӨЖ

СӨЖ мазмұны: Халық санына болжам жасаудың статистикалық əдістері.

Халық туралы ақпарат көздері.

Əдебиеттер: 2,22,23,31

12 апта

12Дəріс

12-тақырып. Ұлттық байлық статистикасы

Дəріс мазмұны:

Ұлттық байлықтың қүрамы жəне оны зерттеудің міндеттері. Ұлттық

байлықтың көрсеткіштер жүйесі. Ұлттық байлық қүрамындағы активтерді

ҰЕЖ-ның əдістемесі бойынша жіктеу. Негізгі капиталды ҰЕЖ əдістемесі

бойынша жіктеу. Негізгі капиталды бағалау түрлері. Негізгі капиталды

қайта бағалау. Негізгі капитал амортизациясын есептеу əдістері. Негізгі

капиталдың қозғалыс, жағдай, пайдалану көрсеткіштері.

Тәжірибелік сабақ

Негізгі капитал амортизациясын жəне негізгі капиталдың қозғалыс,

жағдай, пайдалану көрсеткіштерін есептеуге есептер шығару.

1-3 ОЖСӨЖ

ОЖСӨЖ мазмұны:

Материалдық айналым капиталы, оның құрамы, зерттеу міндеттері.

Айналым капиталының көрсеткіштері..

1-3 СӨЖ

СӨЖ мазмұны: Инвестиция статистикасы. Табиғи ресурстарды зерттеу

міндеттері. Қоршаған ортаны қорғау мəселелері.

Əдебиеттер: 2,22,23,31

13 апта

13 Дəріс

13.

13-тақырып. Өндіріс нəтижесі мен шығын статистикасы.Дəріс мазмұны:

Өндірілген өнімнің құндық жəне заттай көрсеткіштері. Даяр болу

дəрежесіне қарай анықталған өнім түрлері. Жалпы шығарылған тауар,

көрсетілген қызмет көрсеткіші, оның құрамдас бөліктері. Өнім өндіруге

жұмсалған шығынның құрамы. ҰЕЖ-дегі аралық тұтыну ұғымы. Аралық

тұтыну шығындарының құрамы.

Тәжірибелік сабақ

Өнеркəсіп, ауыл шаруашылығы, құрылыс, орман шаруашылығы,

балық шаруашылығы, сауда, материалдық-техникалық жабдықтау,

көлік, т.б. салалардың өнімдерін есептеу əдістемесі.

1-3 ОЖСӨЖ

ОЖСӨЖ мазмұны:

Өнімнің өзіндік құны, оның түрлері.

1-3 СӨЖ

СӨЖ мазмұны: Өндіріс шығындары деңгейінің өзгеруіне əсер ететін

факторлар.

Əдебиеттер: 2,22,23,31

14 апта

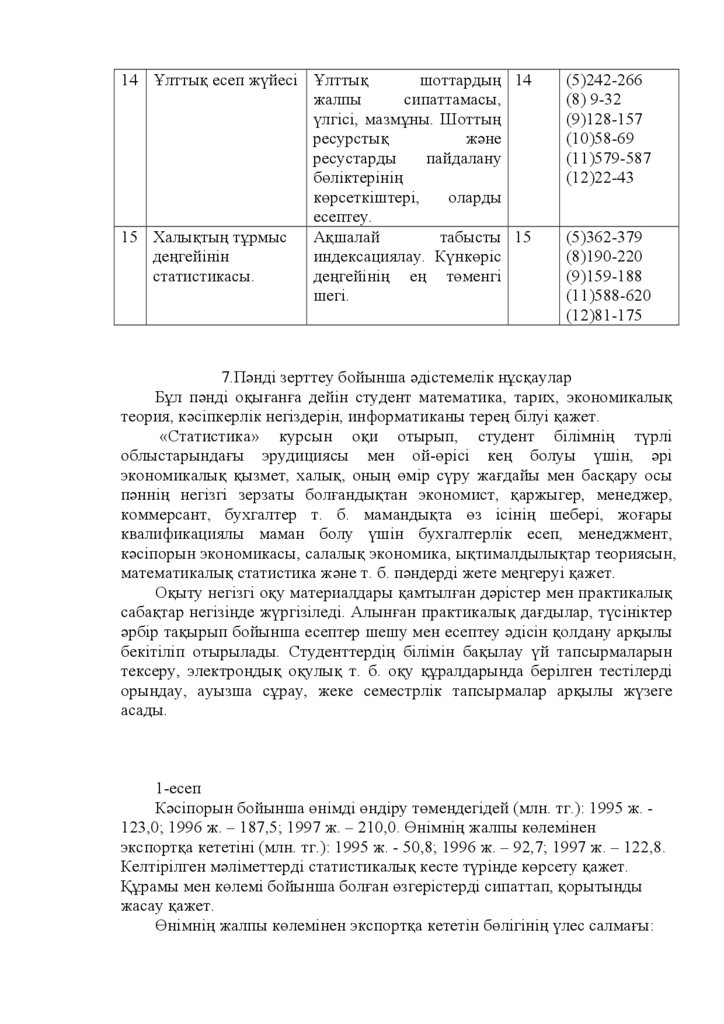

14 Дəріс

14-тақырып. Ұлттық есеп жүйесі

Дəріс мазмұны:

Ұлттық шоттарды құру принциптері. Ұлттық есеп жүйесінің негізгі

шоттары: тауар жəне кызмет шоты, өндіріс шоты, табыстардың пайда болу

шоты, алғашқы табыстарды бөлу шоты, табыстарды қайта бөлу шоты,

табыстарды пайдалану шоты, капитал операциялары шоты, қаржы шоты,

сыртқы экономикалық байланыстар шоты.

Тәжірибелік сабақ

Ұлттық шоттардың жалпы сипаттамасы, үлгісі, мазмұны. Шоттың

ресурстық жəне ресустарды пайдалану бөліктерінің көрсеткіштері, оларды

есептеу.

1-3 ОЖСӨЖ

ОЖСӨЖ мазмұны:

ҰЕЖ- дегі салааралық баланстың үлгісі.

көрсеткіштерінің экономикалық мағынасы.

1-3 СӨЖ

СӨЖ мазмұны: Глоссарий.

Əдебиеттер: 2,22,23,31

Салааралық

15 апта

15 Дəріс

15-тақырып. Халықтың тұрмыс деңгейінін статистикасы.

баланс

14.

Дəріс мазмұны:Халықтың тұрмыс деңгейі жəне оны статистикалық зерттеудің

міндеттері. Халықтың тұрмыс деңгейінің көрсеткіштер жүйесі. Адам

дамуының индексі.

Тәжірибелік сабақ

Ақшалай табысты индексациялау. Күнкөріс деңгейінің ең төменгі шегі.

1-3 ОЖСӨЖ

ОЖСӨЖ мазмұны:

Ішінара бақылауға алынатын үй шаруашылығын анықтау. Үй

шаруашылығының ақшалай табысы, оның құрамы мен құрылымы.

Халықтың ақшалай шығындары, құрамы.

1-3 СӨЖ

СӨЖ мазмұны: Халықтың жеке топтарының уақыт бюджетін

статистикалық зерттеу.

Əдебиеттер: 2,22,23,31

2.5. Əдебиеттер тізімі

Негізгі əдебиеттер:

1. Ы. Əміреұлы. Статистиканың жалпы теориясы, А., Экономика, 1998

2. Теория статистики/под ред. Р.А.Шмойловой, М.,Финансы и

статистика,2001

3. Гусаров В.М. Теория статистики, М.,Аудит,1998

4. Елисеева И.И., Юзбашев М.М.,Общая теория статистики, М.,Финансы и

статистика,2004

5. Статистика. Курс лекции/под ред. В.Г.Ионина, М.,Инфра-М,2001

6. Общая теория статистики/под ред. А.А.Спирина, М.,Финансы и

статистика,1999

7. Практикум по общей теории статистики,М.Р.Ефимова, О.И.Ганченко,

Е.В.Петрова, М.,Финансы и статистика,2001

8. Соцально-экономическая статистика, Уч. Пособие, А., Экономика,1999

9. Соцально-экономическая статистика/под ред. С.Р.Нестерович, Минск,

БГЭУ,2000

10. А.И.Гинзбург, Статистика, С-Петербург,Питер,2005

11. Курс соцально-экономической статистики/под ред. М.Г.Назарова,

М.,Финансы и статистика,2000

12. Соцальная статистика/под ред. И.И.Елисеевой, М.,Финансы и

статистика,1999

13. Л.А.Голуб, Соцально-экономическая статистика,М.,Владос,2001

14. Н.В.Бендина, Общая теория статистики, М., Приор,1999

15. М.Р.Ефимова,Е.В.Петрова,В.Н.Румянцев, Общая теория статистики, М.,

Инфра-М,2002

16. И.Г.Переяслова,В.Б.Колбачев, Основы статистики, Ростов на Дону,

Феникс,1999

15.

17. Шмойлова Р.А., Практикум по теории статистики, М.,Финансы истатистика,2000

18. А.В.Сиденко,В.М.Матвеева, Практикум по социально-экономической

статистике, М., 1998

19. В.Н.Самин, М.Шпаковская, Соцально-экономическая статистика, М.,

2000

20. Соцальная статистика. И.И.Елисеева, Н.К.Бельгибаева, А., 1999

21. Экономическая статистика, Иванова Ю.Н., М., 1998

22. Авров А.П., Нурлыбаева А.А., Финансово-банковская статистика., Уч.

пособие, А., 1997

23. Бельгибаева К.К., Финансово-банковская статистика., Уч. пособие, А.,

2000

24. Бельгибаева К.К.,Сборник задач по финансово-банковской статистике,

А., 2000

25. Бельгибаева К.К.,Мухамбетова С.М., Қаржы жəне банк статистикасы

бойынша есептер жинағы, А., 1999

26. Международная статистика/под ред. И.И.Елисеевой, Минск, 1995

27. В.Д.Мельников, К.К.Ильясов, Финансы, А., 1997

28. Национальные счета в переходный период, Методология СНС ООН,

1994

29. М.М.Новиков,И.Е.Тесмак, Макроэкономическая статистика, Минск,

1997

30. Статистика финансов/под ред. В.Н.Самина, М., 2000

31. Статистика, Уч. пособие , Н.В.Толстин, Н.М.Матегорина, Ростов,2000

32. Г.М.Молдакулова, Международная экономическая статистика, Уч.

пособие, А., 2004

33. Қазақстан жəне оның өңірлерінің өнеркəсібі 2000-2008 ж.ж.,

Статистикалық жинақ, А., 2008

34. БҚО-ның əлеуметтік-экономикалық дамуы, БҚО статистика

басқармасы, Орал, 2008

35. Практикум по статистике промышленности, В.Н.Сивцов, Г.Я.Киперман,

М., Финансы и статистика, 1985

Қосымша əдебиеттер:

36. Қазақстан Республикасының «Мемлекеттік статистика» туралы заңы,

Егеменді Қазақстан, мамыр, 1997

3. ПƏН БОЙЫНША ТАПСЫРМАЛАРДЫ ОРЫНДАУ ЖƏНЕ ТАПСЫРУ

КЕСТЕСІ

№

Жұмыс түрі

Тапсырманың

мақсаты мен Ұсынылатын

мазмұны

əдебиеттер

Орындау

мерзімі

жəне

тапсыру

Балл

16.

1 РефератТақырып

бойынша

негізгі

баяндама

2 ОЖСӨЖ

Талдау жəне

тапсырмаларын танымдық

орындау

қабілеттерін

(барлығы 12

арттыру

тапсырма)

Семинар

тақырыбына

байланысты

3 Жазба жұмыс

түрінде аралық

бақылау

Ойлау

қабілетін

тексеру

Бірінші

жұмыс 1 – 4

тақырыптарға

байланысты

Екінші

жұмыс 5 – 11

тақырыптарға

байланысты

4 Емтихан

Білімді

кешенді

тексер

Семинар

тақырыбына

байланысты

уақыты

(аптасы)

3 апта

5% (үй

тапсырмасы

түрінде

беріледі)

ОЖСӨЖ

Тақырып

кестесі

бойынша

бойынша

1 – 4% дейін

берілген

(аралық

уақыт

бақылау түрі

шеңберінде ретінде)

№4

семинар

№10

семинар

Əдебиет атауы

Тест

Барлығы

Ес

Студентте

Кітап Каф

Элеккер

рдің

ханад едра

тронд

ту

қамтылу

а

да

ы түрі

пайызы

(%)

3

4

5

6

7

ред. 2

2,1

1

2

1 Статистика.

Курс

лекции/под

В.Г.Ионина, М.,Инфра-М,2001

2 Общая теория статистики/под ред. О. Э.

Башиной, А. А. Спирина. М., Финансы и

статистика, 2002

3 Ы. Əміреұлы. Статистиканың жалпы

теориясы, А., Экономика, 1998

4 Теория статистики/под ред. Г. Л. Громыко.

М.,Инфра-М,2000

5 Елисеева И.И., Юзбашев М.М.,Общая

6

6,5

3

3,2

3

3,2

5

5,4

Т

о

с

ж

қ

Тапсырмалар Ж

саны

т

бойынша

əрбір жұмыс

8%

бағаланады

4. ПƏННІҢ ОҚУ-ƏДІСТЕМЕЛІК ҚАМТЫЛУ КАРТАСЫ

№

Р

б

17.

теориястатистики,

М.,Финансы

и

статистика,2001

6 Статистика. Н. В. Толстик, Н. М.

Матегорина, Ростов на Дону, Феникс,2001

7 Теория статистики/ под ред. Шмойловой

Р.А. М., Финансы и статистика., 2001.

8 Практикум по статистике/под ред. А. П.

Зинченко, М., КолосС, 2003.

9 Соцальная

статистика/под

ред.

И.И.Елисеевой,

М.,Финансы

и

статистика,1999

10 Практикум по общей теории статистики,

М.Р.Ефимова, О.И.Ганченко, Е.В.Петрова,

М.,Финансы и статистика,2001

11 Л.А.Голуб,

Соцально-экономическая

статистика,М.,Владос,2001

12 Соцально-экономическая статистика/под

ред. С.Р.Нестерович, Минск, БГЭУ,2000

13 Практикум по статистике транспорта, М.,

Финансы и статистика, 2002.

14 Бельгибаева К.К., Финансово-банковская

статистика., Уч. пособие, А., 2000

15 Авров А.П., Нурлыбаева А.А., Финансовобанковская статистика., Уч. пособие, А.,

1997

16 В.Н.Самин, М.Шпаковская, Соцальноэкономическая статистика, М., Финансы и

статистика, 2003.

kz.government.kz Қазақстан Республикасының

Үкіметінің сайты

www.minfin.kz. Қазақстан Республикасының

Қаржы министрлігінің сайты

www.minplan.kz. Қазақстан Республикасының

Экономикалық даму жəне сауда министрлігі

сайты

www.esep.kz Қазақстан Республикасының

Республикалық бюджеттің атқарылуын

бақылау жөніндегі есеп комитетінің сайты

www.stat.kz/

www.statbase.kz/

ru.government.kz/structure/org/stat www.linkstars.ru/site/

http://www.uchebniki-online.com/

www.altstu.ru/

М.Г. Назарова. - М.: Кнорус, 2010. - 178 с. Умо.

12. Салин, В.Н. Статистика [ Электронный

ресурс] : электронный учебник / В.Н. Салин, Э.Ю.

5

5,4

5

5,4

4

4,3

5

5,4

8

8,6

5

5,4

5

5,4

1

1,1

2

2,1

3

3,2

1

1,1

18.

Чурилова,evolution.allbest.ru/economy/00248568_

www. nif.kz Қазақстан Республикасының Ұлттық

инновациялық қоры сайты

www.

ifk.kz Қазақстан Республикасының

Инвестициялық қоры сайты

5. ПƏН БОЙЫНША ДƏРІСТЕРДІҢ КОНСПЕКТІСІ

Тақырып 1. Статистика пəні, даму процестері жəне оның зерттеу

əдістері.

1.1. Статистика пəні, оның əдістері

1.2.Статистиканың ғылым ретіндегі негізгі категориялары

Қазіргі кезде «статистика» термині төмендегідей мағынада қолданылып

жүр:

- статистика – қоғамдық ғылымның бір саласы жəне оның өзіне тəн

жеке пəні мен зерттеу əдістері бар ғылым;

- статистика – қандай да бір құбылыстар туралы деректерді жинақтау,

өңдеу жəне талдаумен айналысатын адамдардың қызмет ету

формаларының бірі;

- статистика – мемлекет өмірінің сан алуан жақтарын сипаттайтын

статистикалық жинақтарда, анықтамаларда, мерзімді баспасөздерде

жарияланатын сандық мəліметтер.

Статистика ғылымы өз бастауын ХVІІ ғ. аяқ кезінде Англияда

қалыптастырды. Оның негізінің қалануына көптеген ғалымдар өз

еңбектерімен атсалысты. Атап айтқанда, Г. Ахенваль(1719-1772),

А.Кетле(1796-1874),

К.Пирсон(1857-1936),П.Чебышев(1821-1894),

А.Чупров(1842-1919) жəне т.б.

Статистика пəні- қоғамдық құбылыстардың сандық жағын сапалық

тұрғыда біртұтас байланыстыра отырып жəне нақты уақыты мен орнын

зерттейтін қоғамдық ғылым.

Статистиканың зерттеу зерзаты болып статистикалық жиынтық

табылады. Статистикалық жиынтық дегеніміз – біртектес, белгілі бір

тұтастығы жəне өзара байланысы бар , сондай-ақ өзгермелілігі бар

жекелеген элементтердің кəптігі. Мыс., статистикалық жиынтық ретінде:

ауыл шаруашылығы кəсіпорындары, жанұялар, некелер, студенттер, бір

елдің азаматтары т.б. айтуға болады. Мұндай көптіктің əрбір жекелеген

элементі статистикалық жиынтық бірлігі деп аталады. Статистикалық

жиынтық бірліктерінің ортақ қасиеттері статистика тілінде белгі деп

аталады.Белгілер сандық жəне сапалық болып бөлінеді. Сандық

белгілердің жеке мəндері сан мөлшерінде беріледі. Мыс., жалақы,

жұмысшылардың саны, елдегі мұнай өндіру көлемі т.т. Ал сапалық

белгілердің немесе атрибутивті белгілердің жеке мəндері сипаттау немесе

ұғым түрінде беріледі. Мыс., мамандық, өнім түрлері,сорттары т.т.

Жиынтықтың бір бірлігінен екіншісіне өткен кезде белгі мəнінің сандық

өзгерістері өзгермелілік деп аталады, яғни белгілер жиынтықтың əр

19.

бөліктерінде əр түрлі мəнге ие болады. Мыс., əр жұмысшының алатынжалақысы əртүрлі немесе əр жұмысшының еңбек өнімділігі деңгейі оның

жасымен, квалификациясымен т.б. анықталады.

Сандық анықталу-статистиканы пəн ретінде танып –білудің обьективті

қасиеті. Сандық сипатталу жиынтықтың барлық бірліктеріне бірдей жəне

тұрақты өзгермейтіндей болмайды. Қоғамдық өмірдің əр мезетінде

құбылыстың белгілі бір деңгейлері болады. Кеңістік пен уақыт мерзімінде

құбылыстар жиынтықтың бір бірлігінен екіншісіне ауысып отырады, яғни

құбылыстардың өзгермелілігінен статистиканың қажеттілігі туындайды.

Статистика сандық сипаттамаларды статистикалық көрсеткіштер деп

аталатын белгілі бір сандар арқылы көрсетеді. Статистикалық көрсеткіш

жалпы жиынтықтың жəне жиынтық бірлігінің өлшем нəтижесін

бейнелейді.

Статистиканың пəн ретіндегі міндеттері:

- əлеуметтік-экономикалық құбылыстардың деңгейі мен құрылымын

зерттеу;

əлеуметтік-экономикалық құбылыстар мен процестердің өзара

байланысын зерттеу;

- əлеуметтік-экономикалық құбылыстардың өсіңкілігін зерттеу;

Статистикалық зерттеу мақсаты - құбылыстар мен процестердің, оларға

тəн заңдылықтардың мəн-мағынасын ашу. Статистикалық заңдылықтарды

зерттеу негізінде үлкен сандар заңы (закон больших чисел) жатады.

Заңдылық деп құбылыстардағы қайталанушылық, бір ізділік жəне өзгеру

ретін айтамыз.

Басқа ғылымдар сияқты, статистиканың да өз пəнінің ерекшеліктеріне

байланысты арнайы зерттеу əдістері бар. Бұл əдіс-тəсілдердің жиынтығы

статистикалық əдістемені құрайды. Статистикалық əдістеме дегеніміз

əлеуметтік-экономикалық құбылыстардың құрылымында, динамикасында

жəне өзара байланысында көрінетін сандық жəне сапалық заңдылықтарды

зерттеуге бағытталған əдіс-тəсілдер жүйесі.

Статистикалық зерттеу негізгі үш сатыдан тұрады:

- статистикалық бақылау;

- бақылау нəтижелерін бастапқы өңдеу, жинақтау жəне топтау;

- жинақталған, өңделген мəліметтерге талдау жəне қорытынды жасау.

Бұл сатылардың барлығы бір-бірімен байланысты, олардың біреуінің

жетіспеушілігі статистикалық зерттеу тұтастығының бұзылуына əкеп

соғады.

Қоғам өз дамуы барысында статистика алдына көптеген жаңадан

міндеттер қоюда, яғни біртұтас статистикалық ғылымның жекелеген

салалары бөлініп шығуда.Статистика үш деңгейден тұрады. Бірінші деңгей

– статистиканың жалпы теориясы. Статистиканың жалпы теориясы

əлеуметтік-экономикалық

құбылыстардың

сандық

сипатталуының

неғұрлым жалпы қағидалары, ережелері мен заңдары туралы ғылым.

Статистикалық

топтау,

орташалар,индекстер

т.б.

теориялар

статистикасының жалпы теориясында жасалынып, ал салалық

20.

статистикалар бұл əдістерді өз саласында көрсеткіштер жүйесін зерттеужəне оларды нақты есептеу үшін қолданады.

Екінші деңгейде екі үлкен жалпылама салалар тұрады: экономикалық

жəне əлеуметтік-демографиялық статистикалар. Экономикалық статистика

экономикадағы құбылыстар мен процестерді зерттейді, яғни қоғамдық

ұдайы өндірістің салалары мен элементтерінің құрылымын, пропорциясын,

өзара байланысын зерттейді. Əлеуметтік-демографиялық статистика

халықты, сонымен қатар адамдардың өмір сүру жағдайын, олардың еңбек

жəне өндірістен тыс қызмет процесіндегі өзара қарым-қатынастарын

сипаттайтын əлеуметтік құбылыстар мен процестерді зерттейді.

Үшінші деңгейде экономикалық жəне əлеуметтік-демографиялық

статистиканың салалары тұрады. Экономикалық статистиканың

құрылымында

макроэкономикалық

статистика

бар,

ол

елдің

экономикасын,сала аралық байланыс жəне т.б. кешенді зерттеу əдістерін

жасайды. Сондай-ақ экономикалық статистиканың : өнеркəсіп, ауыл

шаруашылығы, сауда статистикасы жəне т.б. өндірістік сфераның басқа

салаларының статистикасы бөлімдері бар. Əлеуметтік-демографиялық

статистиканың құрамына халық статистикасы, өмір сүру деңгейі, мəдениет,

қоғамдық пікір, саяси,моральдық жəне т.б. салалық статистикалар кіреді.

Тақырып 2. Статистикалық бақылау.

2.1.Бақылауды ұйымдастырудың негізгі жолдары. Статистикалық

бақылаудың түрлері мен тəсілдері.

2.2.Ішінара бақылау əдісі туралы түсінік жəне оның теориялық негіздері.

Статистикалық бақылау- қоғамдық өмірдің көптеген құбылыстары мен

процестері туралы бастапқы мəліметтерді алдын-ала жасалынған

бағдарлама бойынша ғылыми ұйымдастырылған жүйеде тіркеу,жинау

тəсілі.

Статистикалық бақылау жүргізу процесі келесі сатылардан тұрады:

-бақылауды жүргізуге дайындық жұмыстарын жасау;

-мəліметтерді жинауды жүргізу;

-деректерді автоматтандырылған өңдеуге дайындау;

-статистикалық бақылауды жетілдіру бойынша ұсыныстар жасау;

Статистикалық бақылау зерзаты дегеніміз зерттелініп отырған

əлеуметтік-экономикалық құбылыстар мен процестердің жиынтығы.

Статистикалық бақылау зерзатын анықтау үшін зерттелінетін жиынтықтың

шектерін белгілеп алу қажет. Статистикалық бақылау зерзаты жекелеген

бөлек элементтерден, яғни бақылау бірліктерінен тұрады. Статистикада

бақылау бірлігі деп, зерзаттың тіркеуге жататын белгілері бар құрамдас

элементін айтады.

Бақылау бірлігін есепті бірліктен айыра білу қажет. Есепті бірлік деп,

бақылау бірлігі туралы мəліметтерді беретін субъектіні айтады.

Бақылау бағдарламасы – бақылау процесінде тіркеуге жататын

белгілердің немесе сұрақтардың тізімі.

21.

Статистикалық формуляр дегеніміз бақылау кезінде берілген сұраққажауап жазуға жəне керекті мəліметтерді жинауға арналған бірдей үлгідегі

құжат.

Статистикалық бақылау зерттелініп отырған зерзаттың жиынтық

бірліктерінің толық қамтылуына қарай жаппай жəне жартылай бақылау

болып екіге бөлінеді.

Жаппай бақылау кезінде зерттелуге жататын жиынтық бірліктері

толығымен түгел тіркеуге алынады.

Жартылай бақылау кезінде зерттелінетін жиынтық бірліктерінің белгілі

бөліктері ғана қамтылады.Жартылай бақылау арқылы жиналған

мəліметтер жаппай бақылау мəліметтерімен салыстырғанда көлемі

жағынан аз болады, бірақ бұл əдіспен бақылауға аз шығын жұмсалады

жəне жинау,тексеру уақыты да тез .

Статистикалық тəжірибеде жартылай бақылау зерттеу тəсілдеріне қарай

ішінара, жеке ауқымды(монографиялық) жəне жиынтықтың негізгі бөлігі

сияқты үш түрге бөлінеді.

Статистикалық

бақылауды

уақыт

мерзіміне

қарай

тіркеу

үзіліссіз(ағымдағы), үзілісті(кезеңдік) жəне бір жолғы болып бөлінеді.

Статистикалық бақылаудың негізгі формалары – статистикалық есеп

беру жəне арнайы ұйымдастырылған бақылау.

Статистикалық мəліметтерді жинаудың бірнеше жолы бар, олар тікелей

қатысу арқылы, құжаттар арқылы жəне сұрақ-жауап арқылы болып үшке

бөлінеді.

Тақырып 3.Статистикалық мəліметтерді жинақтау, топтау жəне кесте

құру.

3.1. Статистикалық мəліметтерді жинақтауды ұйымдастыру жəне оның

тəсілдері.

3.2.Статистикалық мəліметтерді топтау. Статистикалық таратпалы

қатарлар.

3.3.Статистикалық кестелер жəне графикалық əдіс.

Бастапқы алынған мəлеметтерді жинақтауды дұрыс ұйымдастыру аса

күрделі жəне жауапты жұмыс болып саналады. Себебі қаншама бай, толық

жəне қызықты материалдар жиналғанмен, жинақтау жұмыстары дұрыс

ұйымдастырылмаса, ғылыми жүйеде өңделмесе, онда ол өзінің мағынасын

жоғалтады. Іс жүзінде құнсызданады жəне одан нəтижелі талдау

қортындылары жасалынбайды. Сондықтан, стстистикалық бақылаудың

нəтижесінде жиналған мəлеметтерді дұрыс жинақтап өңдеудің əлеуметтікэкономикалық маңызы өте жоғары.

Статистикалық мəлеметтерді жинақтау жай жөне күрделі болып екі

түрге бөлінеді. Жай жинақтау дегеніміз жинақталған материалдарды

топқа бөлмей, қортынды көрсеткіштерін есептеу. Бұл - жиақтаудың ең

жеңіл түрі жəне ол жинақталған мəлеметтердің көрсеткіштерін қосу

арқылы есесптеледі. Мысалы, республикамыздағы студентердің жалпы

22.

санын анықтау үшін барлық жоғары оқу орындарындағы оқитынстуденттердің санын есепке алып, қосамыз .

Күрделі жинақтау деп алдын –ала жасалынған бағдарлама бойынша

жиынтық бірліктерін топқа бөлуді жəне əрбір топ бойынша сол

жиынтықтардың жалпы мөлшерін есептеп шығаруды айтамыз. Мысалы,

республикамыздағы студентердің жалпы санын мамандықтары бойынша

анықтау керек болса, онда əрбір жоғары оқу орындарындағы оқитын

студенттерді мамндықтарына қарай қосу арқылы есептейміз жəне т.с.с.

Статистикалық

мəлеметтерді

есептеу

екі

түрлі

жолмен

ұйымдастырылады. Ұйымдастырудың бірінші жолы- барлық мəлеметтерді

бір орталыққа жинап, осында қортынды жасау. Мысалы баланының тууы,

адамның өлуі, некелесу жəне ажырасу туралы есептеулерді алуға болады.

Екінші жолы – алғашқы мəліметтер төменгі сатыдағы мекемелерде

жинақталып,

қортынды мəліметтер жоғорғы сатыдағы мекемелерге

тапсырылады. Мысалы, аудандық, қалалық статистика органдары өз

аумақтарындағы кəсіпорындар ,ұжымдар, мекемелер, шарауашылықтар

жəне тағы басқа ұйымдар бойынша бастапқы мəліметтерді жинақтайды, ал

қортынды көрсеткіштері обылыстық стстистика агенттігіне тапсырылады.

Ал обылыстық статистика органдары өздерінің əрбір аудан, қала

бойынша жиналған мəліметтердің қортынды көрсеткіштерін Ұлттық

статистика агенттігіне тапсырады.

Мəліметтер екі түрлі тəсілмен – қолмен жəне машинамен жинақталады.

Статистикалық жинақтау деп, бақылау нəтижесінде, жиналған бастапқы

мəліметтерді ғылыми жүйеде өңдеуді жəне жиынтық бірліктерін өздеріне

тəн белгілері бойынша топқа бөліп, қортынды көрсеткіштерді есептеуді

айтады.

Статистикалық бақылаудың нəтижесінде жиналған бастапқы

мəліметтерді қортындылаудың негізгі тəсілі топтау əдісі болып табылады.

Статистикалық топтау əдісі деп, қоғамдық құбылыстар мен процестерді

өздеріне тəн белгілеріне, өзара ұқсастығына немесе аса маңызды

өзгешеліктеріне, түрлеріне, үлгілеріне (типтеріне) сəикес бір-бірінен

ажыратуға болатын топтар мен ішкі топтарға бөлуді айтады.

Осы əдіс арқылы мына мəселелер шешіледі :

1) жалпы жиынтықты біртектес сапалық бөліктерге, яғни əлеуметтікэкономикалық түрлеріне (типтеріне) қарай бөлу;

2) қоғамдық құбылыстар мен процестердің құрамын жəне оның ішкі

құрамдас бөліктерінің өзгеруін зерттеу;

3) қоғамдық құбылыстар мен процестер арасындағы өзара байланыс пен

қатынасты белгілеріне қарай анықтау.

Осыған орай, статистикалық топтау бір үлгідегі (типтік), құрылымдық

жəне талдаулық болып үш түрге бөлінеді.

Бір үлгідегі топтау төмендегі тəртіп бойынша жүргізіледі: 1)алдын-ала,

пайда болатын типтерді, сыныптарды өздеріне тəн сапалық белгілеріне

қарай анықтап, белгілеп қою;

23.

2) топтау белгілеріне сай топтарды анықтау; 3)жиналған сандықкөрсеткіштерді белгіленген топтарға бөлу.

Бір үлгідегі (типтік) топтау дегеніміз статистикалық бақылау арқылы

жиналған əр түрлі бағыттағы жиынтық көрсеткіштерді сапалық

жағынанбір жүйеге келтіріп,топтарға бөлуі жəне оның қортынды

көрсеткіштеріне талдау жасауды айтады.

Біртектес, біртипті жиынтық бірліктерінің өзгерісін өздеріне тəн

белгілеріне қарай бөлуді статистикалық құрылымдық бөлу деп атайды.

Құрылымдылық топтауды жүргізудің тəртібі төмендегідей:

1) топтаудың белгілерін анықтау; 2)топтау белгілеріне сай деңгей

аралықтарын анықтау;

3) жиналған көрсеткіштерді топтарға жəне оның құрамдас бөліктеріне бөлу.

Бір-біріне əсерін тигізетін талдаулық топтаудың себептік белгілері

қоғамдық құбылыстың өзгеретіндігін, ал нəтижелік белгілері сол

себептердің тигізген əсерін көрсетеді. Мысалы, жұмысшылардың

мамандық дəрежесін жоғарылату себептік белгіге

жататын

болса, ал осының салдарынан

еңбек өнімділігінің өсуі

нəтижелік белгіге жатады.

Талдаулық топтау əдісін жүргізудідің өзіне тəн төмендегідей тəртібі

бар: 1)себепттік (факторлық) белгі бойынша топтар құрылады; 2) əрбір

топтарды сипаттайтын себепттік (факторлық) жəне нəтижелік белгілердің

орташа шамалары есептеледі; 3) себептік (факторлық) жəне нəтижелік

белгілердің арасындағы өзара байланыстың ерекшеліктері анықталады.

Егер жиынтық бірліктері бір ғана белгі бойынша топталған болса, жай

топтау деп, ал екі немесе одан да көп белгілеріне қарай топталған,

бөлінген болса онда оны күрделі топтау деп атайды. Күрделі топтау

кезінде зерттелетін жиынтық бірліктері бір ғана белгіге сай негізгі топқа

бөлінеді. Содан соң əрбір топ басқа белгілері бойынша келесі шағын

топтарға жіктеледі.

Статистикалық мəліметтерді топқа бөлу кезінде əрбір топқа көптеген

сандық бірліктердің енгізілуі керек, жəне оның мағынасы анық көрсетілуі

тиіс. Мұның барлығы топтау көрсеткіштерінің сандық жəне сапалық

белгілеріне қатысты.

Егер топтау негізі сапалық белгілеріне қарай берілген болса, онда

топтар саны сол белгілердің санына сəйкес келеді. Мысалы, халықтың

жыныстық құрамы екі топқа-еркектер мен əйелдерге бөлінсе, ал ұлттық

құрамы – сол жерде қанша ұлт тұратын болса, сонша топқа бөлінеді, т.с.с.

Егер топтау негізінде сандық белгілер алынатын болса, онда топтар

саны сол белгілердің мөлшеріне (көлеміне) жəне олардың өзгермелілігіне

байланысты болады.

Жиынтық бірліктерінің санына байланысты алынатын топтар саны (n)

американ ғалымы Стерджесстің формуласымен анықталады: n = 1+3,322

ln N

Интервал немесе деңгей аралығы дегеніміз əр топтағы белгінің ең үлкен

жəне ең кіші мəндерінің арасындағы айырмашылық.

24.

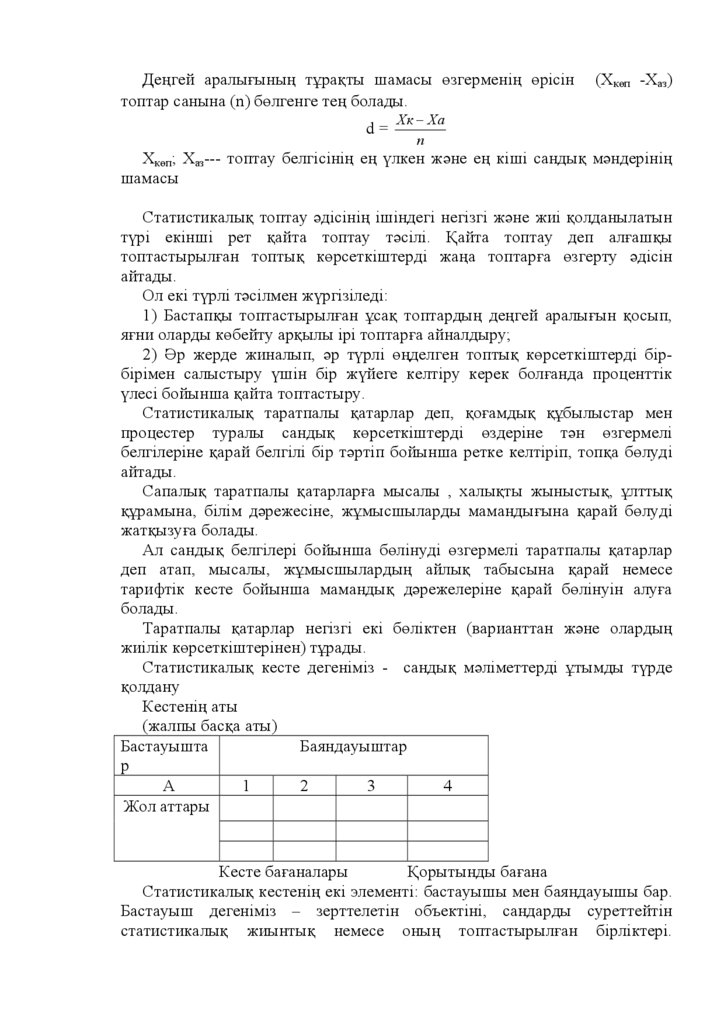

Деңгей аралығының тұрақты шамасы өзгерменің өрісінтоптар санына (n) бөлгенге тең болады.

d=

(Хкөп -Хаз)

Хк − Ха

n

Хкөп; Хаз--- топтау белгісінің ең үлкен жəне ең кіші сандық мəндерінің

шамасы

Статистикалық топтау əдісінің ішіндегі негізгі жəне жиі қолданылатын

түрі екінші рет қайта топтау тəсілі. Қайта топтау деп алғашқы

топтастырылған топтық көрсеткіштерді жаңа топтарға өзгерту əдісін

айтады.

Ол екі түрлі тəсілмен жүргізіледі:

1) Бастапқы топтастырылған ұсақ топтардың деңгей аралығын қосып,

яғни оларды көбейту арқылы ірі топтарға айналдыру;

2) Əр жерде жиналып, əр түрлі өңделген топтық көрсеткіштерді бірбірімен салыстыру үшін бір жүйеге келтіру керек болғанда проценттік

үлесі бойынша қайта топтастыру.

Статистикалық таратпалы қатарлар деп, қоғамдық құбылыстар мен

процестер туралы сандық көрсеткіштерді өздеріне тəн өзгермелі

белгілеріне қарай белгілі бір тəртіп бойынша ретке келтіріп, топқа бөлуді

айтады.

Сапалық таратпалы қатарларға мысалы , халықты жыныстық, ұлттық

құрамына, білім дəрежесіне, жұмысшыларды мамандығына қарай бөлуді

жатқызуға болады.

Ал сандық белгілері бойынша бөлінуді өзгермелі таратпалы қатарлар

деп атап, мысалы, жұмысшылардың айлық табысына қарай немесе

тарифтік кесте бойынша мамандық дəрежелеріне қарай бөлінуін алуға

болады.

Таратпалы қатарлар негізгі екі бөліктен (варианттан жəне олардың

жиілік көрсеткіштерінен) тұрады.

Статистикалық кесте дегеніміз - сандық мəліметтерді ұтымды түрде

қолдану

Кестенің аты

(жалпы басқа аты)

Бастауышта

Баяндауыштар

р

А

1

2

3

4

Жол аттары

Кесте бағаналары

Қорытынды бағана

Статистикалық кестенің екі элементі: бастауышы мен баяндауышы бар.

Бастауыш дегеніміз – зерттелетін объектіні, сандарды суреттейтін

статистикалық жиынтық немесе оның топтастырылған бірліктері.

25.

Бастауыш кестенің сол жағына орналасады жəне жолдардың мағынасыретінде беріледі.

Баяндауыш дегеніміз – зерттеліп отырған объектінің сандық

көрсеткіштермен сипатталуы немесе толық мазмұндалуы. Баяндауыш

кестенің оң жағына орналасады жəне бағаналардың аты ретінде беріледі.

Бастауыштың құрылысына қарай статистикалық кестелер жай, топтық

жəне күрделі болып үш түрге бөлінеді.

Бастауыш бір ғана белгі арқылы бөлініп, процестер, құбылыстар,

объектілер (зерзаттар) аттары көрсетілсе, ондай кестені статистикалық жай

кесте дейміз. Жай кестенің үш түрі болады.Олар: тізімдік, территориялық

жəне хронологиялық(мезгілдік).

Кесте бастауышы топталған белгінің негізінде құрылған болса, онда

оны топтық кесте дейміз

Құрама кесте. Мұнда кестенің бастауышында келтірілген құбылыстар

екі немесе одан көп көрсеткіштер бойынша топталып, ал əр топ өзара тағы

да басқа бір белгілері бойынша жеке бөліктерге бөлінеді. Мысалы,

халықтар санын қала жəне ауыл тұрғындары деп бөлсек, ал оларды

білімдері, ұлттары немесе жас құрамдары бойынша тағы да бөлуге

болады.Сондықтан, құрама кестенің негізіне құрама(күрделі) топтау

жатады.

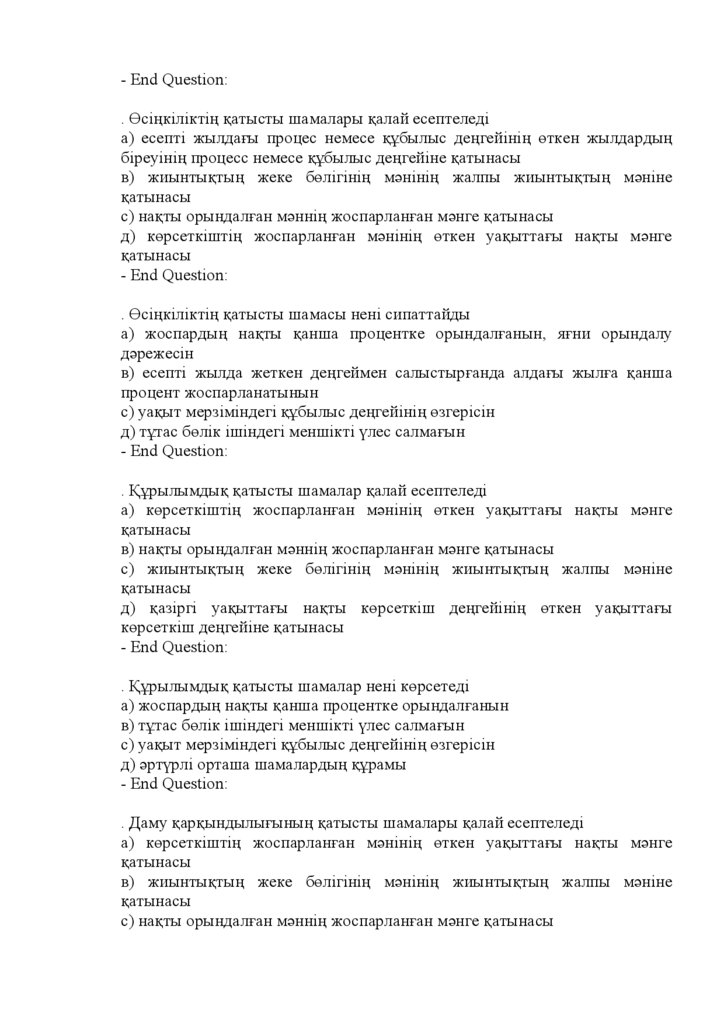

Тақырып 4. Статистикалық шамалар.

4.1. Нақты шама, түрлері, өлшем бірліктері. Қатысты шама, түрлері,

өлшем бірліктері.

4.2. Орташа шамалар, қасиеттері, түрлері. Өзгерменің көрсеткіштері

туралы түсінік.

Статистикалық нақты шамалар деп қоғамдық құбылыстар мен

процестердің белгілі бір жердегі жəне уақыттағы мөлшерін, көлемін,

аумағын, деңгейін сипаттайтын нақты сандық көрсеткіштерді айтады.

Мыс., топтағы студенттердің саны, белгілі бір уақыт аралығындағы

өндірілген өнімнің көлемі жəне т.б.

Нақты шамалар өздерінің сандық көрсеткіштерінің қолданылуына

қарай жеке жəне жалпы немесе жиынтық қосындысы болып екіге бөлінеді.

Нақты шамалар қоғамдық құбылыстар мен процестердің табиғи негізін

бейнелейді. Сол себепті зерттеліп отырған объектінің (зерзаттың) əлеуметтік-экономикалық жағдайына байланысты көрсетілетін өлшем

бірліктері атаулы сандар болып келеді жəне оны табиғи (натуралдық),

еңбек жəне ақшалай өлшем бірліктерін қолдану арқылы есептейді.

Қатысты шамалар деп қоғамдық өмірдегі əлеуметтік-экономикалық

құбылыстардың сандық қатынасының мөлшерін көрсететін көрсеткіштерді

айтады.

Қатысты шамаларды есептеуде өзара байланысты екі нақты шаманың

қатынасы қарастырылады жəне ол екі көрсеткішті біріне бірін бөлу

арқылы айқындалады. Мұнда бөлшектің бөлімін салыстыру негізгі немесе

26.

базалық шама деп, ал алымын салыстырмалы шама деп атайды.Қатыстышамалардың өлшем бірліктері коэффициентпен, процентпен, промильмен,

продецимильмен беріледі.

Статистикалық

қатысты

шамалар

əлеуметтік-экономикалық

құбылыстар мен процестерді бір-бірімен салыстыру кезінде олардың

өзгеруін,дамуын,құрылымын анықтауға, талдауға мүмкіндік береді жəне

сол берілген сандық көрсеткіштердің қатынасына, мəні мен мақсатына

қарай бірнеше түрге бөлінеді. Оған жататындар төмендегілер: жоспардың

орындалуы, жоспарлық тапсырма, өсіңкілік, құрылымдық, үйлестік,

қарқындылық, салыстырмалылық, дəрежелік.

Жоспар орындалуының қатысты шамалары қазіргі уақыттағы нақты

мəндерді жоспарлық мəндерге қатынасы арқылы есептеледі.

Жоспарлық тапсырманың қатысты шамасын есептеу үшін көрсеткіштің

жоспарланған мəнін өткен уақыттағы нақты мəніне бөлеміз.

Өсіңкілік қатысты шамаларды есептеу үшін қазіргі уақыттағы нақты

мəндерді өткен уақыттағы нақты мəндерге бөлеміз.

Құрылымының қатысты шамасын есептеу үшін жиынтықтың жеке

бөліктерінің мəнін оның жалпы жиынтығына бөлу керек.

Үйлестік қатысты шамаларды есептеу үшін жалпы жиынтықтың

құрамдас бөліктерінің біреуін салыстыру негізі ретінде алып, қалған

бөліктерінің осыған қатынасын табады.

Салыстырмалы қатысты шамалар деп бір уақытта əір түрлі объектілерге

немесе əртүрлі аймақтарға жататын біртектес аттас шамалардың

қатынасын көрсетуді айтады.

Дəрежелік қатысты шамалар дегеніміз құбылыстардың даму не кему

процестерін жан басына шаққандағы шығатын көрсеткіштермен көрсете

білу.

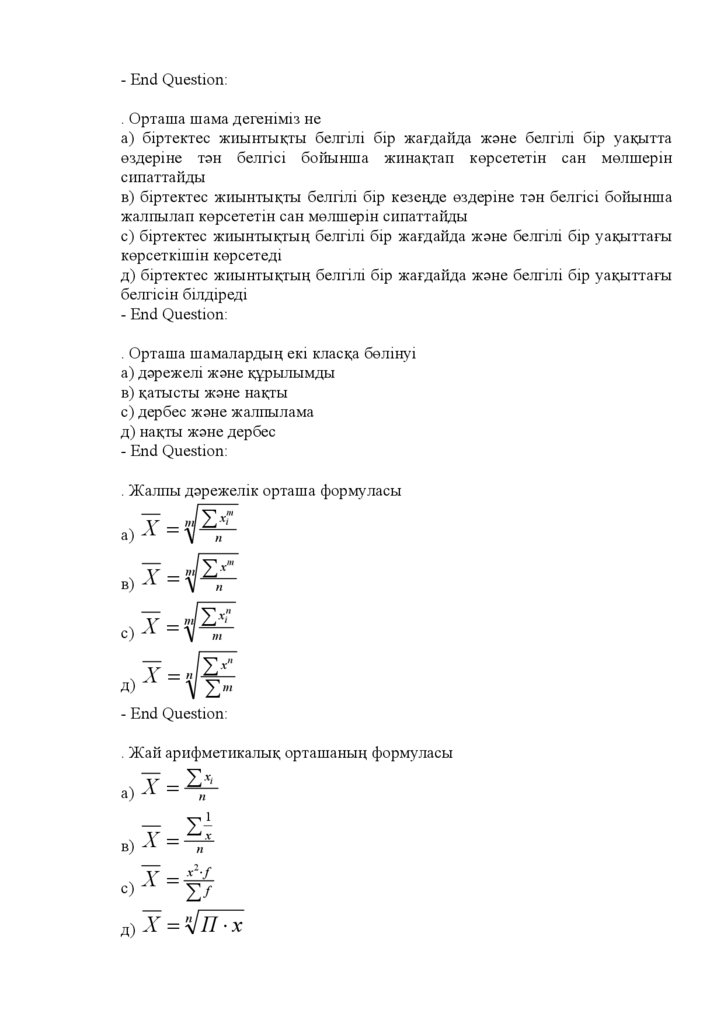

Орташа шама деп біртектес жиынтықты белгілі бір жағдайда жəне

белгілі бір уақытта өздеріне тəн белгісі бойынша жинақтап көрсететін

ортша сан мөлшерін яғни біртектес жиынтық бірліктерінің орта есеппен

алынатын белгісінің барлық бірліктерге жатқызылатын сандық шамасын

айтады.

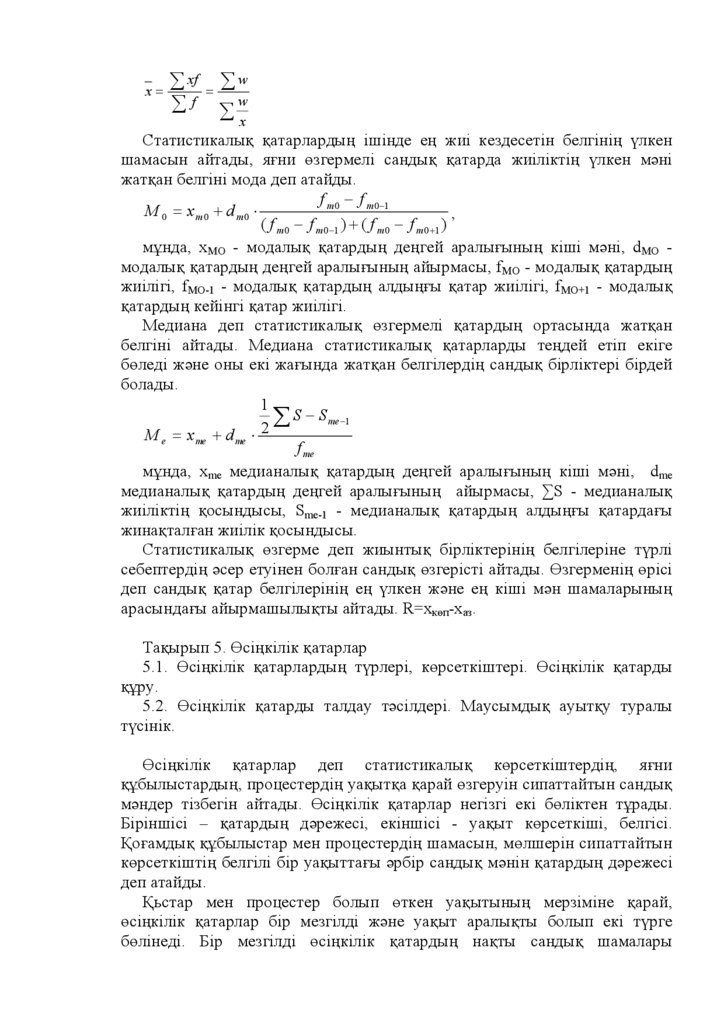

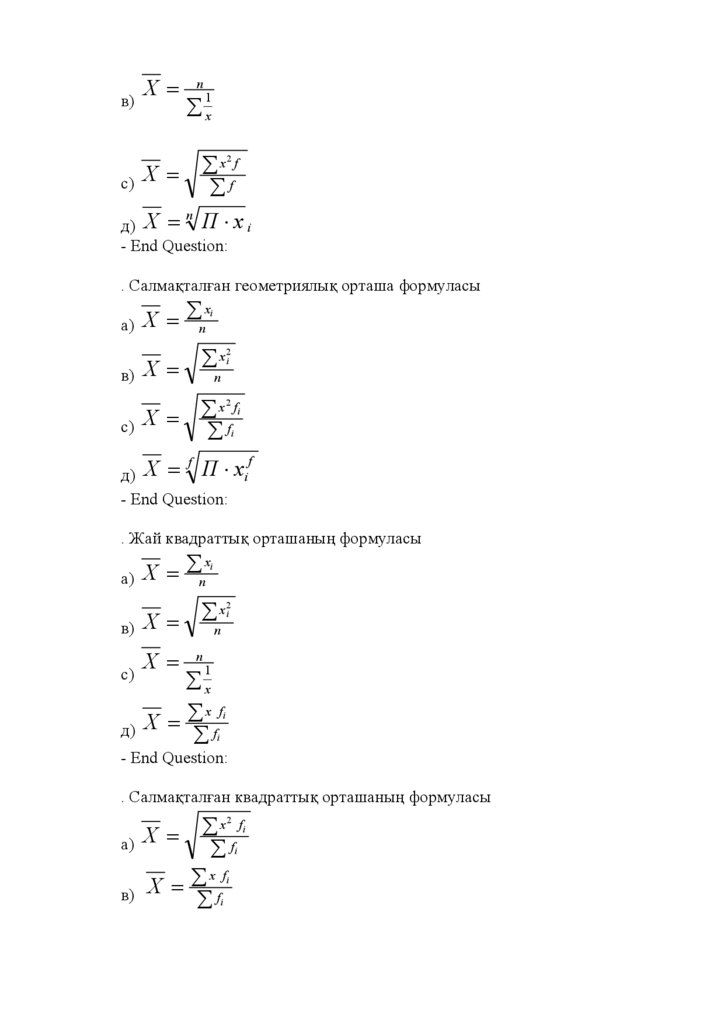

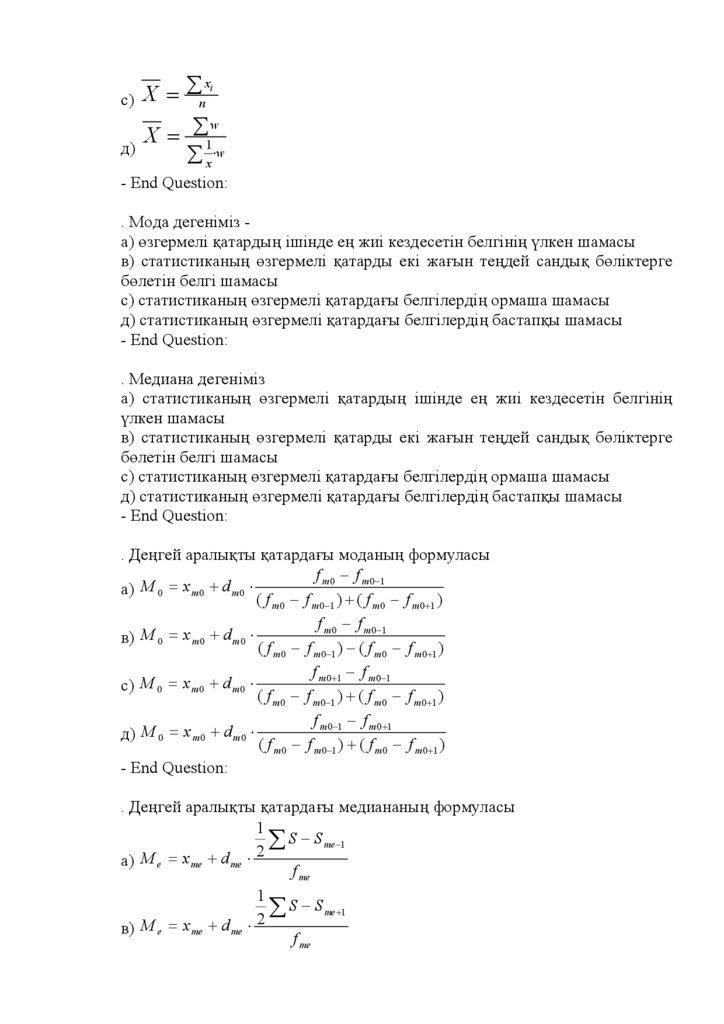

Орташа шаманың арифметикалық, геометриялық, құрылымдық,

үйлесімдік жəне шаршылық түрлері бар. Арифметикалық орташа шама

жалпы жиынтықтағы өзгермелі белгілердің жеке мəндерінің қосындысы

болған жағдайда ғана қолданылады.

х=

∑х

n

Мұнда х - орташа шама.

х - белгілердің жеке сандық мəндері, n – белгілердің саны.

Егер жиынтықтың əрбір белгісі бір рет емес бірнеше рет қайталанатын

болса, яғни жиілік бірліктерінің саны берілген болса онда орташа шаманың

салмақталған түрі қолданылады.

27.

x1 f 1 + x 2 f 2 + x3 f 3 + ... + x n f n=

f 1 + f 2 + f 3 + ... + f n

х=

∑ xf

∑f

Мұнда х - орташа шама.

х - белгілердің жеке сандық мəндері, f – жиіліктің мəндері.

∑ xf - белгілер мен жиілік мəндерінің көбейтіндісінің қосындысы;

∑ f - жиіліктің жалпы саны.

Айлық

еңбекақы Жұмысшылар

саны, Жалпы

айлық

мөлшері, теңге (х)

адам (f)

еңбекақы қоры, теңге

(хf)

2700

5

13500

2800

10

28000

2900

40

116000

3000

20

60000

3100

25

77500

Барлығы

100

295000

∑ xf

∑f

х=

=

295000

= 2950тенге

100

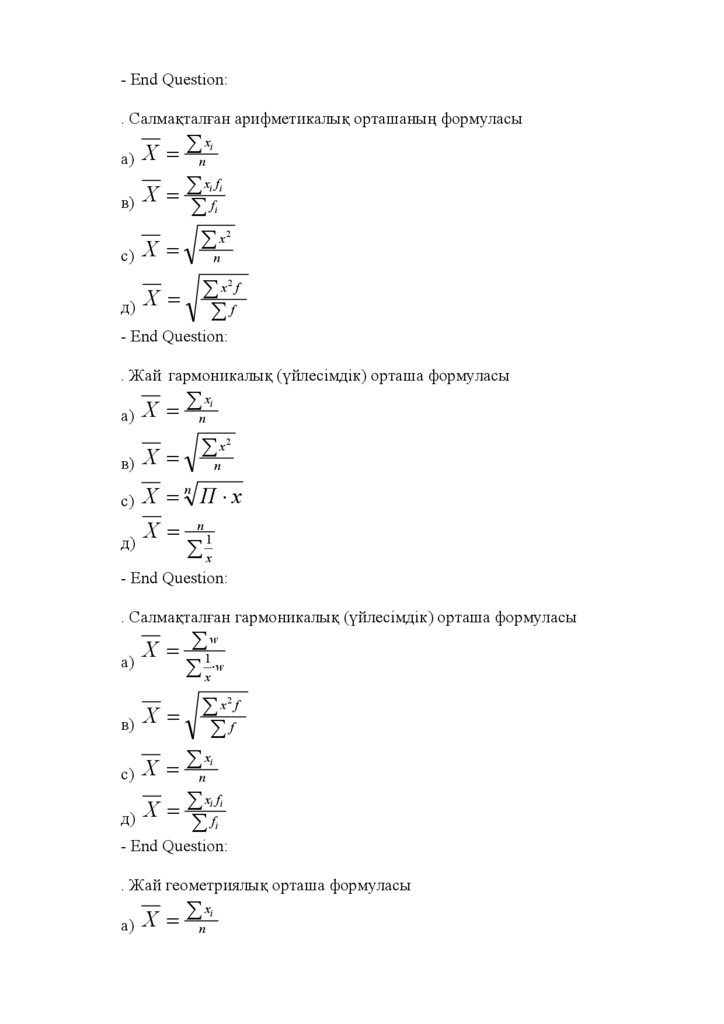

Үйлесімдік орташа шама - бұл арифметикалық шаманың кері жəне

өзгертілген түрі. Егер өзгермелі белгілері мен жиіліктерінің көбейтіндісі

(хf) бірдей болса немесе бірге тең болса, онда үйлесімдік орташа шаманың

жай түрі қолданылады.

n

x=

1

∑x

Мұнда х - орташа шама, 1/х - белгілердің жеке сандық мəндерінің кері

шамасы, n – белгілердің саны.

Берілген деректе салмақтаушы белгісіз, яғни жиілік мəндері (f)

көрсетілмей, белгілердің мəндері мен жиіліктерінің көбейтіндісі (хf) ғана

берілетін болса, онда үйлесімдік орташа шаманың салмақталған түрі

қолданылады.

x=

∑ хf

хf

∑x

Мұнда х - орташа шама, х - белгілердің жеке сандық мəндері,

∑ xf - белгілер мен жиілік мəндерінің көбейтіндісінің қосындысы;

∑

хf

- жиіліктің жалпы санын есептеу.

x

Бұл формуланы басқа да түрмен өрнектеуге болады. Ол үшін белгілер

мен жиілік мəндерінің көбейтіндісін хf=w деп аламыз. Онда жиілігіміз

f=w-x. Енді осы белгілерді формулаға қоятын болсақ онда формула

арифметикалық орташадан үйлесімді орташаға өзгереді.

28.

x=∑ хf = ∑ w

∑ f ∑w

x

Статистикалық қатарлардың ішінде ең жиі кездесетін белгінің үлкен

шамасын айтады, яғни өзгермелі сандық қатарда жиіліктің үлкен мəні

жатқан белгіні мода деп атайды.

f m 0 − f m 0 −1

M 0 = x m0 + d m0 ⋅

,

( f m 0 − f m 0 −1 ) + ( f m 0 − f m 0 +1 )

мұнда, xМО - модалық қатардың деңгей аралығының кіші мəні, dМО модалық қатардың деңгей аралығының айырмасы, fМО - модалық қатардың

жиілігі, fМО-1 - модалық қатардың алдыңғы қатар жиілігі, fМО+1 - модалық

қатардың кейінгі қатар жиілігі.

Медиана деп статистикалық өзгермелі қатардың ортасында жатқан

белгіні айтады. Медиана статистикалық қатарларды теңдей етіп екіге

бөледі жəне оны екі жағында жатқан белгілердің сандық бірліктері бірдей

болады.

1

∑ S − S me−1

2

M e = x me + d me ⋅

f me

мұнда, хmе медианалық қатардың деңгей аралығының кіші мəні, dmе

медианалық қатардың деңгей аралығының айырмасы, ∑S - медианалық

жиіліктің қосындысы, Smе-1 - медианалық қатардың алдыңғы қатардағы

жинақталған жиілік қосындысы.

Статистикалық өзгерме деп жиынтық бірліктерінің белгілеріне түрлі

себептердің əсер етуінен болған сандық өзгерісті айтады. Өзгерменің өрісі

деп сандық қатар белгілерінің ең үлкен жəне ең кіші мəн шамаларының

арасындағы айырмашылықты айтады. R=хкөп-хаз.

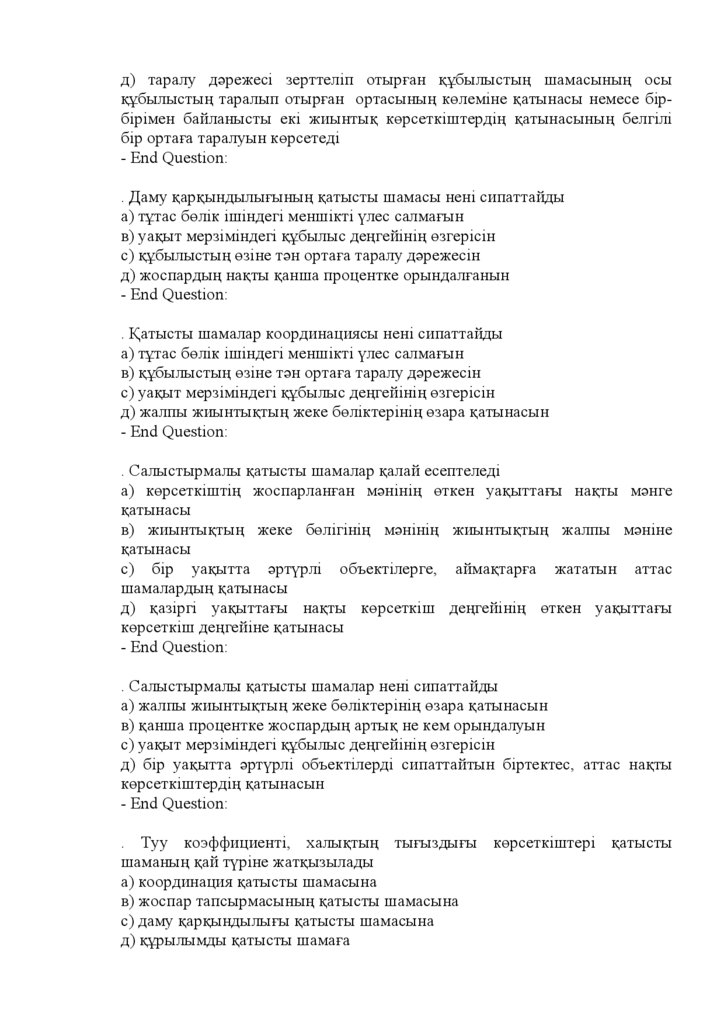

Тақырып 5. Өсіңкілік қатарлар

5.1. Өсіңкілік қатарлардың түрлері, көрсеткіштері. Өсіңкілік қатарды

құру.

5.2. Өсіңкілік қатарды талдау тəсілдері. Маусымдық ауытқу туралы

түсінік.

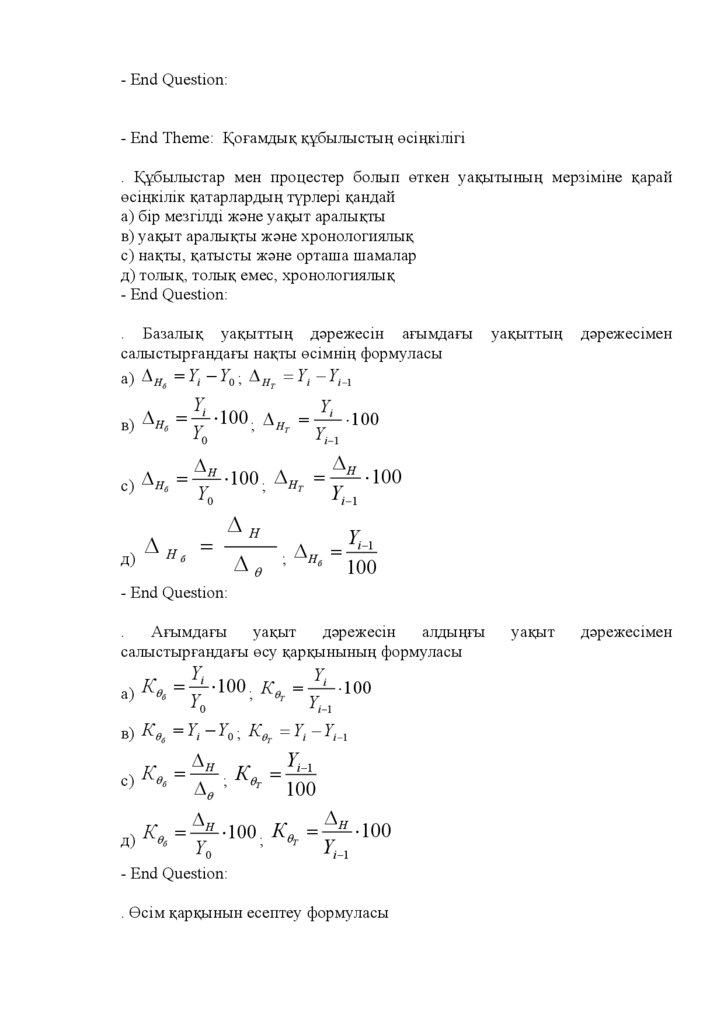

Өсіңкілік қатарлар деп статистикалық көрсеткіштердің, яғни

құбылыстардың, процестердің уақытқа қарай өзгеруін сипаттайтын сандық

мəндер тізбегін айтады. Өсіңкілік қатарлар негізгі екі бөліктен тұрады.

Біріншісі – қатардың дəрежесі, екіншісі - уақыт көрсеткіші, белгісі.

Қоғамдық құбылыстар мен процестердің шамасын, мөлшерін сипаттайтын

көрсеткіштің белгілі бір уақыттағы əрбір сандық мəнін қатардың дəрежесі

деп атайды.

Қьстар мен процестер болып өткен уақытының мерзіміне қарай,

өсіңкілік қатарлар бір мезгілді жəне уақыт аралықты болып екі түрге

бөлінеді. Бір мезгілді өсіңкілік қатардың нақты сандық шамалары

29.

құбылыстың белгілі бір сəттегі, яғни тəуліктің, айдың, жылдың басынданемесе аяғында болған жағдайын сипаттайды.

Уақыт аралықты өсіңкілік қатарлар деп құбылыс мөлшерінің белгілі бір

уақыт (тəулік, ай, тоқсан жəне жыл) ішінде қандай шамада болғанын

сипаттайтын көрсеткішті айтады.

Өсіңкілік қатарлар уақыт мерзіміне жəне онда көрсетілген

көрсеткіштерге байланыстытолық жəне толық емес болып екіге бөлінеді.

Егер өсіңкілік қатардың көрсеткіштері уақыт мерзіміне қарай бірінен

соң бірі үзіліссіз келетін болса, онда ол толық өсіңкілік қатарға

жатқызылады.

Егер өсіңкілік қатардың көрсеткіштері уақыт мерзіміне қарай əр түрлі

аралықта берілсе, онда оны толық емес өсіңкілік қатарлар деп атайды.

Экономикалық құбылыстардың өзгеру процесін зерттеу, талдау жəне

есептеу кезінде бірнеше статистикалық көрсеткіштер қолданылады. Бұл

көрсеткіштер нақты (абсолютті), қатысты жəне орташа шамалар болып

үшке бөлінеді.

Нақты (абсолютті) шамалар өсіңкілік қатардың дəрежесі ретінде əрбір

уақыт мерзіміне байланысты оның қалай өзгергенін көрсетеді.

Қатысты шамалы өсіңкілік қатар екі уақттың нақты шамаларын бірбірімен салыстыру арқылы пайда болады, яғни əлеуметтікэкономикалыққұбылыстардың уақытқа қарай өзгеруін сипаттайтын сандар

тізбегін айқындайды.

Орташа шамалы өсіңкілік қатарлар деп қоғамдық құбылыстар мен

процестердің белгілі бір белгісі бойынша уақыт мөлшеріне қарай сандық

көрсеткіштерінің орташа өзгеруін сипаттауды айтады.

Статистикада өсіңкілік қатарлар көрсеткіштерін есептеуде мынадай

негізгі түрлері қолданылады: нақты (абсолютті) өсім, өсу қарқыны, өсім

қарқыны, бір процент өсімнің нақыт (абсолюттік) мəні. Бұлардың

барлығын есептеу өсіңкілік қатардағы көрсеткіш дəрежелерін бір-бірімен

салыстыру нəтижесінде негізделген. Ол үшін ағымдағы кезеңнің нақты

(абсолюттік) шамасын салыстыратын бір тұрақты уақыттың немесе өткен

жылғы уақыттың көрсеткіштері алынуы тиіс.

Осыған орай салыстырылатын уақыттың дəрежесін ағымдағы деп, ал

онымен салыстыратын уақыттың дəрежесін базалық деп атайды. Базалық

дəрежеге ағымдағы уақыттың алдында тұрған қатардың шамасы немесе

сол қатардағы бастапқы бір тұрақты мəні алынады.

Өсіңкілік қатардың көрсеткіштерін екі түрлі тəсілмен есептеуге болады.

Біріншіден, ағымдағы қатардың əрбір дəрежесін оның алдыңғы уақыттағы

шамасымен салыстырған болса, онда өсіңкіліктің көрсеткіштері

тізбектелген тəсілмен есептелінген болып саналады. Екіншіден, əрбір

қатардың мəннін белгілі бір тұрақты базалық уақыттың шамасымен

салыстырсақ, онда оны тұрақты тəсілмен есептелінген деп атайды.

30.

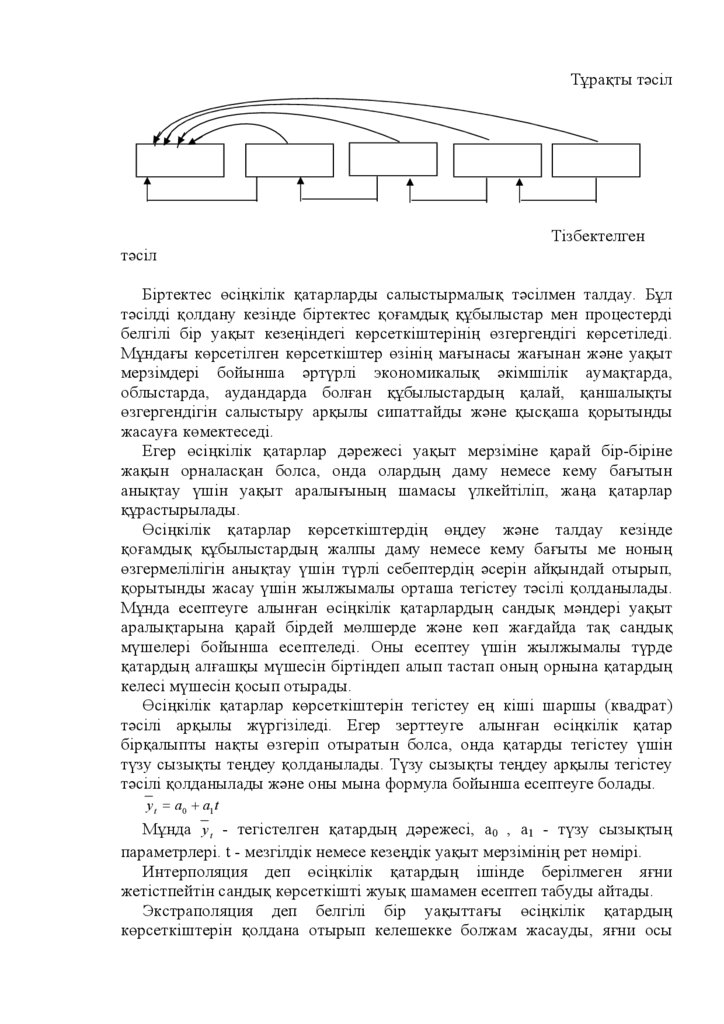

Тұрақты тəсілТізбектелген

тəсіл

Біртектес өсіңкілік қатарларды салыстырмалық тəсілмен талдау. Бұл

тəсілді қолдану кезінде біртектес қоғамдық құбылыстар мен процестерді

белгілі бір уақыт кезеңіндегі көрсеткіштерінің өзгергендігі көрсетіледі.

Мұндағы көрсетілген көрсеткіштер өзінің мағынасы жағынан жəне уақыт

мерзімдері бойынша əртүрлі экономикалық əкімшілік аумақтарда,

облыстарда, аудандарда болған құбылыстардың қалай, қаншалықты

өзгергендігін салыстыру арқылы сипаттайды жəне қысқаша қорытынды

жасауға көмектеседі.

Егер өсіңкілік қатарлар дəрежесі уақыт мерзіміне қарай бір-біріне

жақын орналасқан болса, онда олардың даму немесе кему бағытын

анықтау үшін уақыт аралығының шамасы үлкейтіліп, жаңа қатарлар

құрастырылады.

Өсіңкілік қатарлар көрсеткіштердің өңдеу жəне талдау кезінде

қоғамдық құбылыстардың жалпы даму немесе кему бағыты ме ноның

өзгермелілігін анықтау үшін түрлі себептердің əсерін айқындай отырып,

қорытынды жасау үшін жылжымалы орташа тегістеу тəсілі қолданылады.

Мұнда есептеуге алынған өсіңкілік қатарлардың сандық мəндері уақыт

аралықтарына қарай бірдей мөлшерде жəне көп жағдайда тақ сандық

мүшелері бойынша есептеледі. Оны есептеу үшін жылжымалы түрде

қатардың алғашқы мүшесін біртіндеп алып тастап оның орнына қатардың

келесі мүшесін қосып отырады.

Өсіңкілік қатарлар көрсеткіштерін тегістеу ең кіші шаршы (квадрат)

тəсілі арқылы жүргізіледі. Егер зерттеуге алынған өсіңкілік қатар

бірқалыпты нақты өзгеріп отыратын болса, онда қатарды тегістеу үшін

түзу сызықты теңдеу қолданылады. Түзу сызықты теңдеу арқылы тегістеу

тəсілі қолданылады жəне оны мына формула бойынша есептеуге болады.

у t = a0 + a1t

Мұнда у t - тегістелген қатардың дəрежесі, a0 , a1 - түзу сызықтың

параметрлері. t - мезгілдік немесе кезеңдік уақыт мерзімінің рет нөмірі.

Интерполяция деп өсіңкілік қатардың ішінде берілмеген яғни

жетістпейтін сандық көрсеткішті жуық шамамен есептеп табуды айтады.

Экстраполяция деп белгілі бір уақыттағы өсіңкілік қатардың

көрсеткіштерін қолдана отырып келешекке болжам жасауды, яғни осы

31.

уақыттан кейінгі мерзімдердің сандық мəндерін жуық шамамен есептептабуды айтады.

Əэ құбылыстар мен процестер жыл ішінде мезгілдің қайталамалы

ауысуына байланысты азды-көпті өзгеруін маусымдық ауытқу деп атайды.

Статистикада маусымдық ауытқуды анықтау үшін жəне олардың

пəрменділігін білу үшін арнайы көрсеткіш яғни маусымдық индекс

қолданылады.

Імаусымдық =

уI

у0

⋅ 100

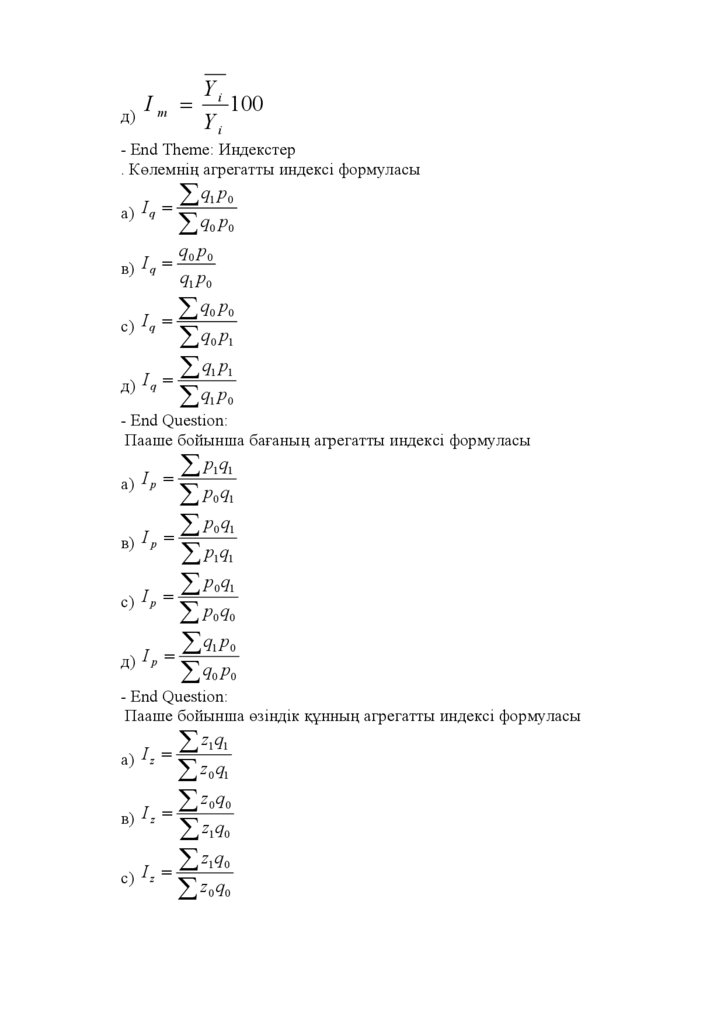

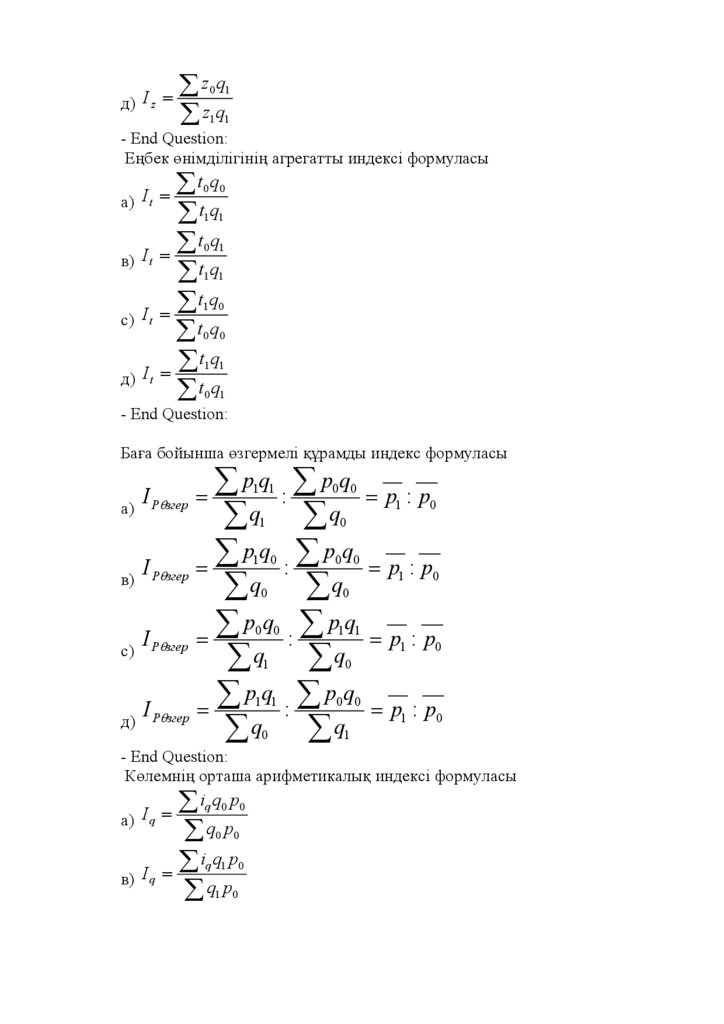

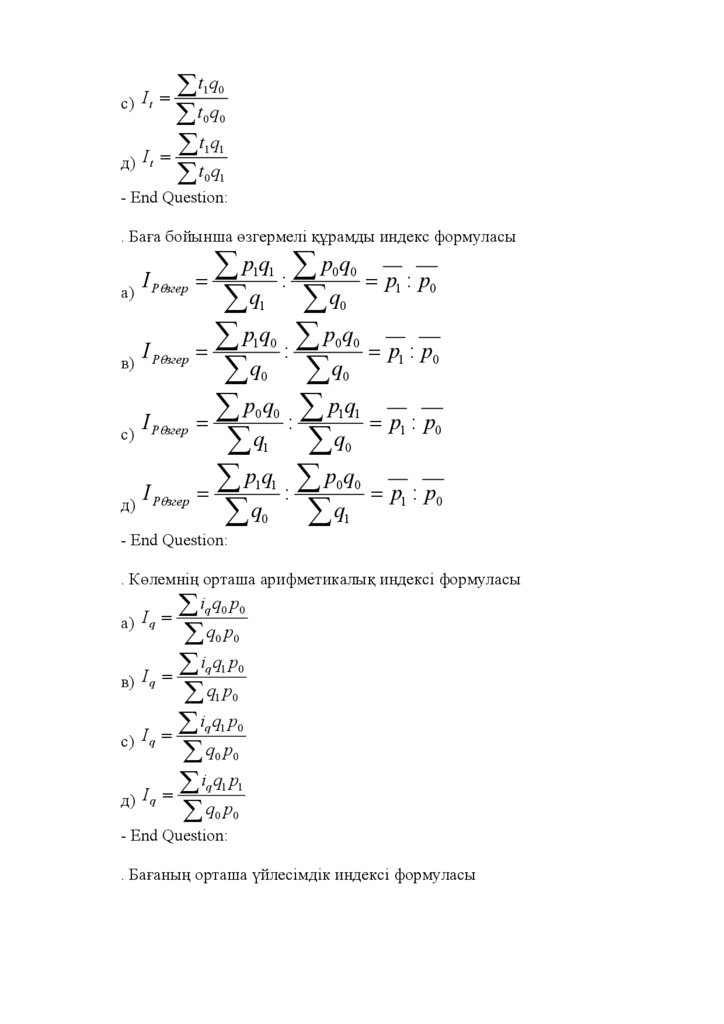

Тақырып 6. Индекстер

6.1. Индекстер туралы түсінкік. Дара жəне жалпы индекстер.

6.2. Тұрақты жəне өзгермелі құрамды индекстер.

Статистикада біріне бірін тікелей қосуға болмайтын белгілерден

тұратын күрделі əлеуметтік-экономикалық құбылыстардың жеке

себептерінің үлесін анықтауға қолданылатын жəне уақытқа байланысты

кеңістіктегі орташа өзгеруін сипаттайтын қатысты шаманың ерекше түрін

индекстік əдіс деп атайды.

Индекстік əдісті қолдану арқылы есеп жұмыстарын жүргізу үшін екі

уақыт кезеңінің нақты сандық көрсеткіштері алынады. Оның біреуін, яғни

салыстырылатын уақыт шамасын есепті немесе ағымдағы кезең деп

айтады. Ол статистикалық зерттеу зерзатының негізгі көзі бп саналады.

Бұл көрсеткіштер əрқашанда индекстік қатынастың алымында беріледі

жəне «T» деген таңбамен белгіленеді. Ал онымен салыстыратын мезгілдің

шамасын өткен уақыт немесе базалық кезең дейді жəне оны «0»

таңбасымен белгілейді.

Халықаралық тəжірибеде индекстік əдісті қолдану кезінде көрсеткіштер

төменде берілген латын əріптерімен белгіленеді:

«q» - сандық көрсеткіш, яғни өнімнің көлемі, мөлшері;

«p» - бір дана өнімнің, заттың бағасы;

«z» - бір дана өнімнің, заттың өзіндік құны;

«t» - бір дана өнімді, затты өндіруге арналған уақытының шамасы;

«w» - еңбек өнімділігі;

Біртектес қатынастардың екі уақыт аралығындағы нақты көрсеткіш

шамаларының қатынасын жеке (дара) индекстер деп айтады.

Тікелей салыстыруға жəне қосуға келмейтін элементтерден тұратын

күрделі қоғамдық құбылыстардың уақытқа байланысты өзгерісін жалпы

индекстер деп атайды.

Егер жиынтық бірліктері жеке бөліктерден немесе жеке топтардан

тұратын болса, онда оларды топтық индекстер деп атайды.

Агрегатты индекстердің алымы мен бөлімі екі көрсеткіштің, яғни

сандық пен сапалық белгілердің көбейтіндісінің қосындысына тең.

Бағаның жалпы индексі немесе Пааше индексі:

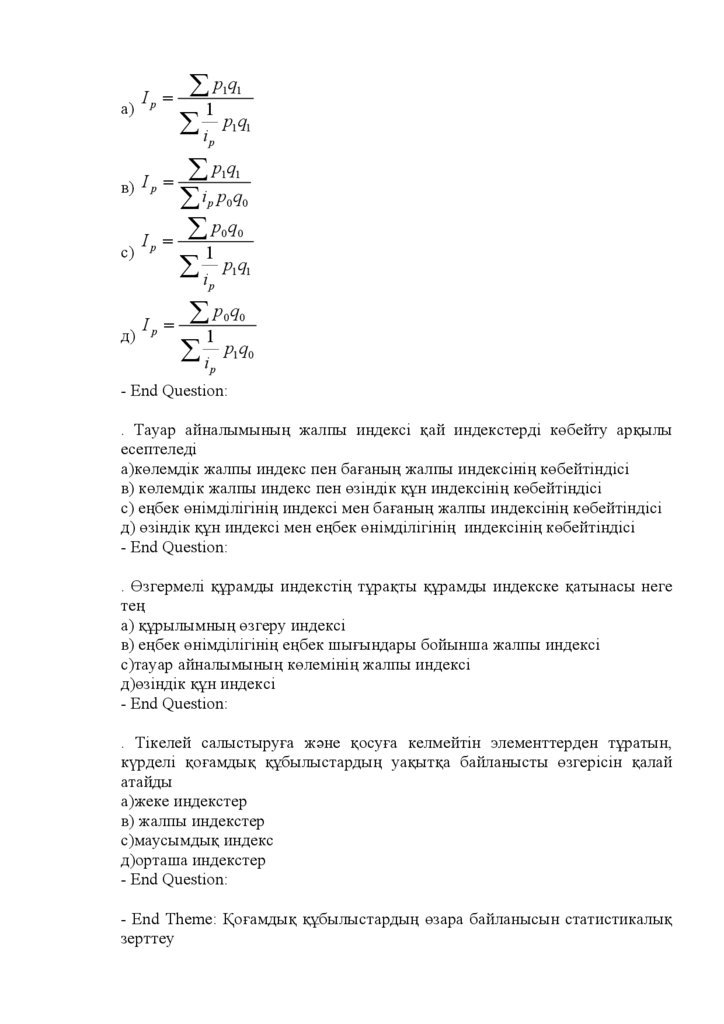

32.

Ip =∑pq

∑p q

1 1

0 1

Қьстың өзгеруіне əсерін тигізетін себепті анықтау үшін сапалық

көрсеткіштер құрамын өзгермелі түрде алсақ, яғни салыстыратын екі

уақыт мерзімдерінің шамасы алынса, ал салмағы ретінде ағымдағы

кезеңнің тұрақты дəрежесі (көлемі) қолданылса, онда тұрақты индекс

шығады жəне оны сапалық мəндері бойынша мына формулалар арқлы

көрсетуге болады:

1) баға бойынша: I p т =

∑pq

∑p q

∑pq :∑p q

∑q ∑q

∑z q = ∑z q : ∑z q

=

∑ z q ∑q ∑q

1 1

=

1 1

0 1

1

1

0 1

2) өзіндік құн бойынша: I z т

1 1

1 1

0 1

0 1

1

1

Статистикалық талдау жасау үшін екі уақыт кезеңіндегі зерттелетін

құбылыстың орташа шамалары жеке есептеледі, бірімен бірі

салыстырылады жəне олардың қандай себептерден өзгергендігі

анықталады. Бұны өзгермелі құрамды индекс деп атаймыз.

1) баға бойынша: I p = ∑

∑p q = p :p

∑q ∑q

z q ∑z q

2) өзіндік құн бойынша: I = ∑

:

=z

∑q ∑q

p1q1

:

0

0

1

1

0

0

1 1

0

0

z

1

1

: z0

0

Егер жиынтық құрамының өзгеру əсерінен орташа сапа көрсеткішінің

өзгерісі анықталатын болса, онда оны құрылымның өзгеру индексі деп

атайды.

Iқұрылымның өзгеру индексі=

І

θз гермелі индекс

І туракты

индекс

Тақырып 7. Қоғамдық құбылыстардың өзара байланыстылығын

статистикалық зерттеу.

7.1. Байланыстылықтың формалары мен түрлері жəне зерттеу əдістері.

Корреляция-регрессиялық талдау кезеңдері.

7.2. Көптік жəне жеке корреляция. Корреляция қатынасы.

Статистикада қоғамдық құбылыстар пен процестердің арасындағы

өзара байланысты анықтамай тұрып алдымен сол өзгеріске əсерін тигізетін

факторлары мен нəтижелі белгілері арасындағы тəуелділікті анықтайды.

Оның өзі құбылыстың ерекшелігіне қарай функционалдық жəне

корреляциялық байланыс болып екі түрге бөлінеді. Функционалдық

байланыс деп бір белгі мəнінің өзгеруіне əсерін тигізетін екінші бір

белгінің сəйкес келуін, яғни бір факторлы белгінің өзгерісі салдарынан

нəтижелі белгі мəнінің өзгеруін айтады.

y=f(xi) мұнда y нəтижелі белгі, xi факторлық белгі, f(xi) осы екі белгі

арасындағы функционалдық байланыс.

33.

Қоғамдық құбылыстардың өзгеруіне əртүрлі кездейсоқ факторлардыңəсер етуін корреляциялық байланыс деп айтады. Статистикада

корреляциялық байланыс деп нəтижелі жəне факторлы белгілер

арасындағы сəйкестіктің болмауын айтады.

yi=f(xi)+Еі

мұнда f(xi) корреляциялық байланыста белгілі болған f пен уі арасында

жəне ерекше алынған бір немесе бірнеше факторлық белгінің əсерінен

қалыптасқан нəтижелі белгі бөлігі. Еі - жанама жəне кездейсоқ

факторлардың əсерінен пайда болған нəтижелі белгінің бөлігі.

Түзу сызықты байланыста себепті ықпалдар белгі мəндерінің өсуіне

немесе кемуіне қарай нəтижелі белгі мəндері бірқалыпты əрі үздіксіз өседі

немесе кемиді.

Жұп корреляция коэффициенті мына формула арқылы анықталады:

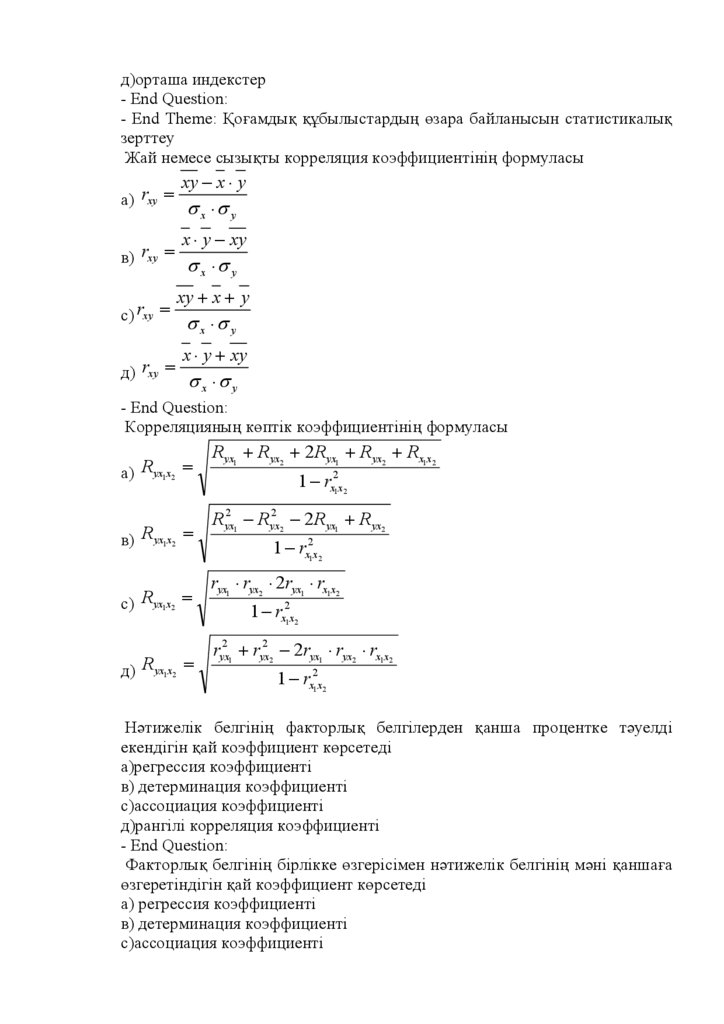

rxy =

xy − x ⋅ y

σ x ⋅σ y

Көптік корреляция коэффициенті

R yx1x2 =

ryx2 1 + ryx2 2 − 2ryx1 ⋅ ryx2 ⋅ rx1x2

1 − rx21x2

Тақырып: Елдің экономикалық дамуын статистикалық бағалау.

Дəрістің мазмұны: 1.Ұлттық байлық туралы түсінік, оның классификациясы.

2.Негізгі өндірістік қорлар. Оларды бағалау түрлері

3.Негізгі өндірістік қорлардың жағдайы, қозғалысы, қолдану көрсеткіштері.

4.Құрал-жабдық статистикасы. Айналым капиталы статистикасы.

5.Инвестиция статистикасы.

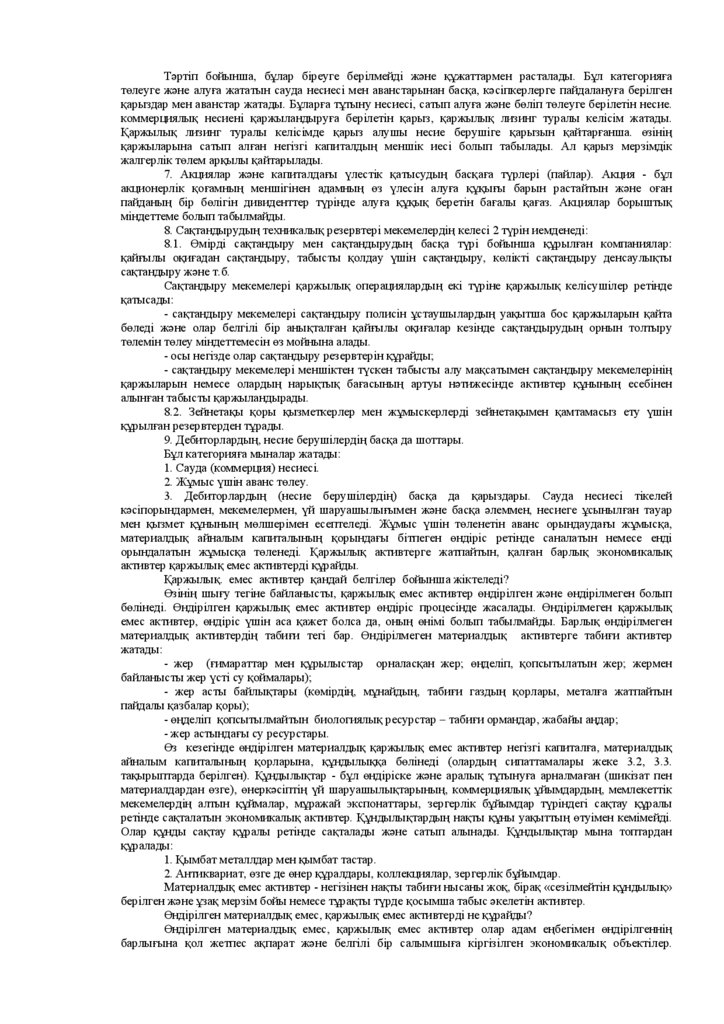

1. Ұлттық байлықтың құрамы, мəні

Еліміздің ұлттық байлығы - белгілі бір уақытта мемлекетте қорланған экономикалық активтердің

жиынтығы: қаржылық емес жөне таза қаржылық активтер, тауарларды өндіруге, қызметті көрсетуге жəне

адамдардың өмірін қамтамасыз ету үшін қолданылады.

Экономикалық актив – бұл меншік құқығымен таратылатын - жəне қожайындарға иелік ету

арқылы экономикалық табыс əкелетін экономикалық объект. Ұлттық Шоттар Жүйесі əдісі бойынша

экономикалық активтердің құрамы 2-кестеде көрсетілген.

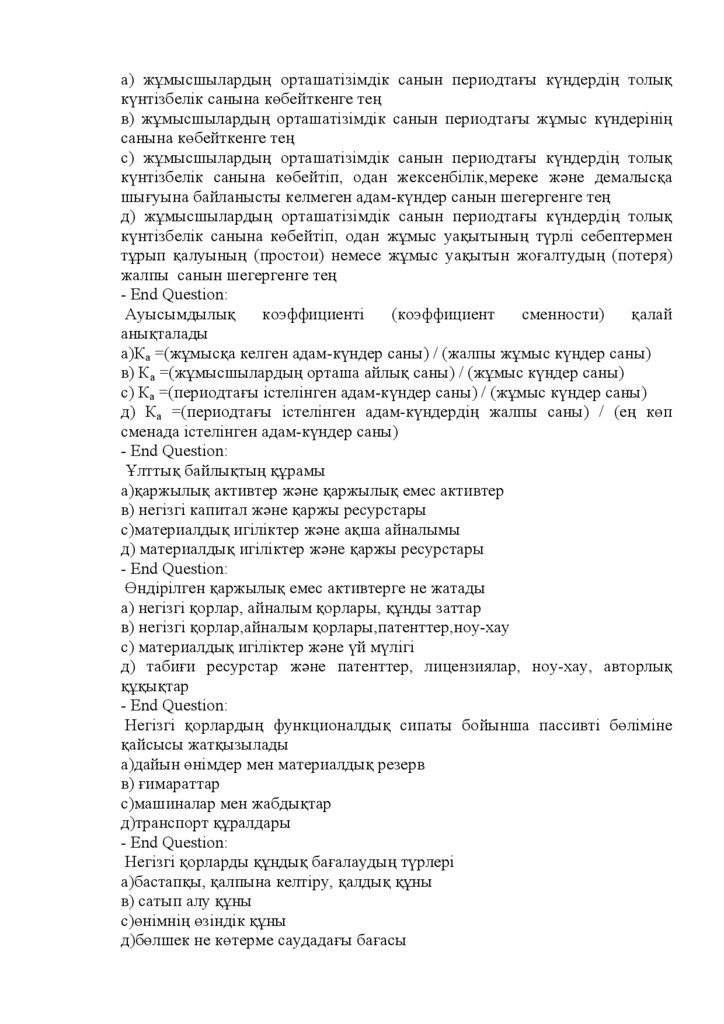

Ұлттық бойлық құрамындағы экономикалық активтерді Ұлттық Шоттар Жүйесі əдістемесі

бойынша сыныптау

1.Қаржылық активтер

Қаржылық емес активтер

1. Өндірілген

2. Өндірілмеген

1.1. Материалдық

2.1.Материалдық

1.1.1.Негізгі капитал

2.1.1. Жер

2. Монетарлық алтын

1.1.2. Материалдық айналым

2.1.2. Жер астындағы байлық

3.Қарызға алудың арнайы

құралдары (капитал қоры)

құқығы

1.1.3. Құндылықтар

2.1.3. Өңделмейтін (адам өсірмейтін) 4. Қолма-қол ақша

биологиялық ресурстар

1.2. Материалдық емес (негізгі

2.2. Жер асты су ресурстары

6. Акциядан басқа бағалы

капитал)

қағаздар

1.2.1.Геологиялық барлау

2.2.1.Патенттенделген экономикалық 7.Қарыздар (ссудалар)

жұмыстарына жұмсалған

объектілер

шығындар

1.2.2. Электрондық есептеу

2.2.2.Қаржылық емес активтерге жəне 8.

Акциялар

жəне

машиналарын компьютерлік

келісімшартарға жалға беру құқығы, капиталдағы

үлестік

бағдарламалармен

сатып алынған іскерлік қатынастар қатыстың басқа да түрлері

34.

қамтамасыздандыруғажұмсалған шығындар

1.2.3. Əдеби жəне көркем

шығармалардың түпнұсқалары

байланысы, «гудвилдер» жəне т.б.

9.

Сақтандырудың

техникалық резервтері

10. Дебиторлар мен несие

берушілердің

басқа

да

шоттары

Экономикалық активтер қаржылық жəне қаржылық емес активтерге бөлінеді.

Қаржылық жəне қаржылық емес активтердің айырмасы неде?

Қаржылық активтер институционалды бірліктер арасында белгіленген дебиторлық-кредиторлық

шартты қатынас негізіндегі қаржылық міндеттемелерден пайда болады. Қаржылық активтердің

қаржылық емес активтерден айырмашылығы – көпшілігінің басқа институционалды бірліктерге

талаптарын ұсынады, яғни оларға басқа меншік иесінен қаржылық міндеттемелерді қарсы қояды.

Қаржылық активтер қаржылық міндеттемелерден, келісімді дебитті-кредитті қатынастардан

туындайды.

Ұлттық Шоттар Жүйесі бойынша қаржылық активтердің жіктелуі, негізінде, екі критерий

бойынша анықталады:

1) құқықтық сипаттамалар, яғни несие беруші мен қарыз алушының өзара қатынасын сипаттау;

2) ликвидтік - бұл активтердің ақшалай қаражатқа айналатын берілу мүмкіндігі, ликвидті түрде

немесе оңай айналуы. Ең көп ликвидтікті иеленетіндер - монеталық алтын, қолма-қол ақша, аудармалы

депозиттер.

Ең аз ликвидтікті сақтандырудың техникалық резервтері мен басқа да шоттары иемденеді.

Əр қаржылық активтің сипаттамасы неде?

Қаржылық активтер категорияларының сипаттамалары:

1. Монетарлық алтын - қаржы-несие мекемелерінде халықаралық резерв немесе қаржылық актив

ретінде сақталатын алтын. Құндылықтарға жататын, өндірістік пайдалануға негізделген алтын енбейді.

Монетарлық алтын тұтынушылардың сатып алу мүмкіншілігінің резервін құру мақсатында жəне монета,

құйма формасында болады, құрамы - 995/1000 граммнан. Оған кепілдік сертификаты беріледі. ҰШЖ-да

монетарлық алтын қаржылық қызметін орталық үкіметке немесе орталық банкқа ғана көрсете алады деп

есептеледі. Монетарлық алтын халықаралық төлем құралы ретінде танылмаса да жəне институционалды

қарыздары болмаса да, оның иегері үшін қаржылық активтердің барлық қасиетін иемденеді.

2. Қарыз алудың арнайы құқы халықаралық резервтік активтер болып табылады. SDR

халықаралық валюта қорында құрылып, резервтік активтердің орнын толтыру үшін оның мүшелері

арасында бөлінеді. SDR. операциясы қаржылық ұйымдардың жəне басқа елдердің қаржы шотында

жазылады. Оларды Халықаралық валюта қорының (ХВҚ) міндеттемелері бойынша Халықаралық валюта

қорының мүшелері есептейді. Арнайы ұйымдар, əдетте Халықаралық валюта қоры мүшелерінің

елдеріндегі орталық банктар қарыз алудың арнайы құқын иеленушілер болып табылады. Қарыз алудың

арнайы құқы əрбір иеленушіге басқа да резервтік активтерді, атап айтқанда шетелдік валютаны алуына

кепілдеме жөне құқық береді, сондықтан осы құқықтар қаржылық активтер ретінде қаралады.

3. Қолма-қол ақшалар төлем қаржысы ретінде пайдаланылатын, айналымда жүрген банкноттар

мен монеталардан тұрады. Естелік ретінде шығарылған ақшалар қолма-қол ақшаға жатпайды, себебі ол

айналымға түспейді. Қолма-қол ақшалар ұлттық жəне шетелдік валюталарда актив ретінде барлық

секторларда қолданылады. Резиденттер мен резидент еместердің міндеттемелері болып табылатын,

ұлттық жəне шетелдік валюта түріндегі қолма-қол ақшаларды ажырата білу керек. Айналымға

шығарылған қолма-қол ақша оларды шығарушы секторлардың, яғни қаржылық мекемелердің немесе

мемлекеттік басқарудың міндеттемелері болып табылады.

4. Депозиттер - бұлар халықтың, мекемелердің, ұйымдардың, кəсіпорындардың салымдары.

Депозиттер аудармалы жəне аударылмайтын депозиттер болып бөлінеді.

Бағалы қағаздар - қандай да бір мүлікке немесе ақша сомасына иелік құқын беретін, аталған

заттарды, тиісті құжатты көрсетпейінше, сатуға немесе басқа бір адамға беруге болмайтынын

дəлелдейтін, арнайы дайындалған ақшалай құжаттар.

ҰШЖ-да бағалы қағаздардың барлығы əр түрлі екі экономикалық категорияға жіктеледі:

а) акциялар жəне басқа да үлестік міндеттемелер жеке ерекше 7 категория болып көрсетіледі;

ə) борыштық міндеттемелер - несие берушіге алушының Қарызға берілген қаражатты аяуы

кезінде берілетін құжат. Бұл құжатта алынған қарыздың сомасы мен шарттары туралы мəліметтер

көрсетіледі. Борыштық міндеттемелердің ерекшелігі қайтарымдылығында (яғни салынған капитал

белгілі бір мерзімде иесіне қайтарылады) жəне тұрақты табыспен қамтамасыз етілуінде. Борыштық

міндеттемелерге облигацияның əр түрлі түрлері, индекстелген бағалы қағаздар, векселдер, депозиттік

сертификаттар, жекешелендірілген чектер жатады.

6. Қарыз - несие беруші қарыз алушыға қаржыларын пайдалануға берген кезде жасалатын

қаржылық құралдар.

35.

Тəртіп бойынша, бұлар біреуге берілмейді жəне құжаттармен расталады. Бұл категорияғатөлеуге жəне алуға жататын сауда несиесі мен аванстарынан басқа, кəсіпкерлерге пайдалануға берілген

қарыздар мен аванстар жатады. Бұларға тұтыну несиесі, сатып алуға жəне бөліп төлеуге берілетін несие.

коммерциялық несиені қаржыландыруға берілетін қарыз, қаржылық лизинг туралы келісім жатады.

Қаржылық лизинг туралы келісімде қарыз алушы несие берушіге қарызын қайтарғанша. өзінің

қаржыларына сатып алған негізгі капиталдың меншік иесі болып табылады. Ал қарыз мерзімдік

жалгерлік төлем арқылы қайтарылады.

7. Акциялар жəне капиталдағы үлестік қатысудың басқаға түрлері (пайлар). Акция - бұл

акционерлік қоғамның меншігінен адамның өз үлесін алуға құқығы барын растайтын жəне оған

пайданың бір бөлігін дивиденттер түрінде алуға құқық беретін бағалы қағаз. Акциялар борыштық

міндеттеме болып табылмайды.

8. Сақтандырудың техникалық резервтері мекемелердің келесі 2 түрін иемденеді:

8.1. Өмірді сақтандыру мен сақтандырудың басқа түрі бойынша құрылған компаниялар:

қайғылы оқиғадан сақтандыру, табысты қолдау үшін сақтандыру, көлікті сақтандыру денсаулықты

сақтандыру жəне т.б.

Сақтандыру мекемелері қаржылық операциялардың екі түріне қаржылық келісушілер ретінде

қатысады:

- сақтандыру мекемелері сақтандыру полисін ұстаушылардың уақытша бос қаржыларын қайта

бөледі жəне олар белгілі бір анықталған қайғылы оқиғалар кезінде сақтандырудың орнын толтыру

төлемін төлеу міндеттемесін өз мойнына алады.

- осы негізде олар сақтандыру резервтерін құрайды;

- сақтандыру мекемелері меншіктен түскен табысты алу мақсатымен сақтандыру мекемелерінің

қаржыларын немесе олардың нарықтық бағасының артуы нəтижесінде активтер құнының есебінен

алынған табысты қаржыландырады.

8.2. Зейнетақы қоры қызметкерлер мен жұмыскерлерді зейнетақымен қамтамасыз ету үшін

құрылған резервтерден тұрады.

9. Дебиторлардың, несие берушілердің басқа да шоттары.

Бұл категорияға мыналар жатады:

1. Сауда (коммерция) несиесі.

2. Жұмыс үшін аванс төлеу.

3. Дебиторлардың (несие берушілердің) басқа да қарыздары. Сауда несиесі тікелей

кəсіпорындармен, мекемелермен, үй шаруашылығымен жəне басқа əлеммен, несиеге ұсынылған тауар

мен қызмет құнының мөлшерімен есептеледі. Жұмыс үшін төленетін аванс орындаудағы жұмысқа,

материалдық айналым капиталының қорындағы бітпеген өндіріс ретінде саналатын немесе енді

орындалатын жұмысқа төленеді. Қаржылық активтерге жатпайтын, қалған барлық экономикалық

активтер қаржылық емес активтерді құрайды.