Финансы

ФинансыПохожие презентации:

Комплексная оценка финансового состояния предприятия на основе форм бухгалтерской и статистической отчетности и информации

1.

ГБПОУ Уфимский колледж отраслевых технологийКомплексная оценка финансового

состояния предприятия на основе форм

бухгалтерской и статистической

отчетности и информации на счетах

бухгалтерского учета

Раимова А.С. гр. Эз-3-18

Руководитель: Шилова А.А.

2.

Актуальностьобусловлена

развитием

разнообразных

методик анализа финансового состояния

предприятий для повышения экономической

эффективности

деятельности

хозяйствующего субъекта, направленных на

экспресс оценку финансового состояния

предприятия, подготовку информации для

принятия

управленческих

решений,

разработку

стратегии

управления

финансовым состоянием

3.

Цель: разработка мероприятий посовершенствованию управления

финансовым состоянием предприятия

задачи:

1. Охарактеризовать теоретические основы управления

финансовым состоянием предприятия

2. Определить методические подходы к управлению

финансовым состоянием предприятия и их реализацию на

рассматриваемом предприятии АО «Уфимское ХО

«Восход»

3. Предложить мероприятия по совершенствованию

управления финансовым состоянием предприятия на

примере АО «Уфимское ХО «Восход» и возможности их

применения.

4.

Предмет: проведение аналитическихпроцедур финансового состояния

предприятия по используемым

методикам

Объект: финансовое состояние

АО «Уфимское ХО «Восход»

5.

Финансовое состояние - это способностьпредприятия бесперебойно финансировать

свою деятельность. Финансовое состояние

предприятия может быть устойчивым,

неустойчивым и кризисным

Информационная база финансового анализа

финансового состояния - данные бухгалтерского

учета и отчетности, изучение которых позволяет

оценить финансовое положение организации,

изменения, происходящие в ее активах и пассивах,

убедиться в наличии прибылей и убытков, выявить

перспективы развития

6.

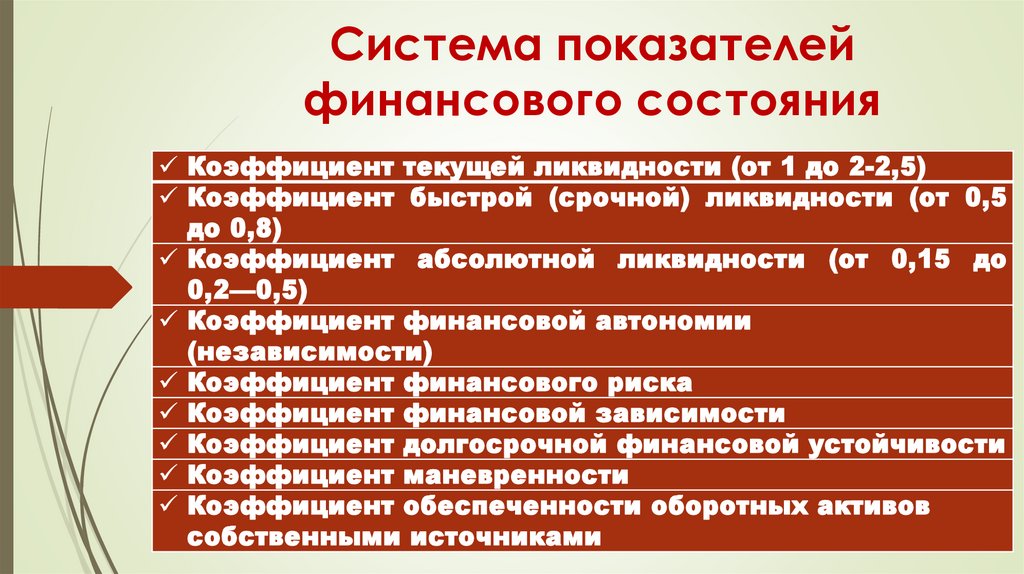

Система показателейфинансового состояния

Коэффициент текущей ликвидности (от 1 до 2-2,5)

Коэффициент быстрой (срочной) ликвидности (от 0,5

до 0,8)

Коэффициент абсолютной ликвидности (от 0,15 до

0,2—0,5)

Коэффициент финансовой автономии

(независимости)

Коэффициент финансового риска

Коэффициент финансовой зависимости

Коэффициент долгосрочной финансовой устойчивости

Коэффициент маневренности

Коэффициент обеспеченности оборотных активов

собственными источниками

7.

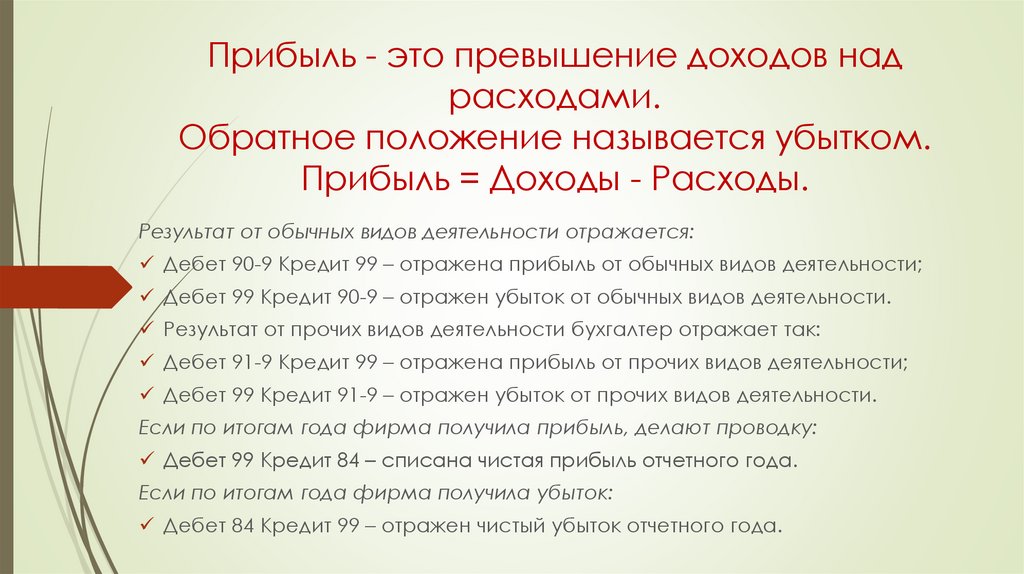

Прибыль - это превышение доходов надрасходами.

Обратное положение называется убытком.

Прибыль = Доходы - Расходы.

Результат от обычных видов деятельности отражается:

Дебет 90-9 Кредит 99 – отражена прибыль от обычных видов деятельности;

Дебет 99 Кредит 90-9 – отражен убыток от обычных видов деятельности.

Результат от прочих видов деятельности бухгалтер отражает так:

Дебет 91-9 Кредит 99 – отражена прибыль от прочих видов деятельности;

Дебет 99 Кредит 91-9 – отражен убыток от прочих видов деятельности.

Если по итогам года фирма получила прибыль, делают проводку:

Дебет 99 Кредит 84 – списана чистая прибыль отчетного года.

Если по итогам года фирма получила убыток:

Дебет 84 Кредит 99 – отражен чистый убыток отчетного года.

8.

ХарактеристикаАО «Уфимское ХО «Восход»

Основной целью деятельности АО «Уфимское ХО

«Восход» является получение прибыли.

Основным видом деятельности является:

10.71 (по коду ОКВЭД ред.2): Производство хлеба и

мучных кондитерских изделий, тортов и пирожных

недлительного хранения

Размер Уставного капитала АО «Уфимское ХО

«Восход» составляет 1828900 (Один миллион

восемьсот двадцать восемь тысяч девятьсот)

рублей.

9.

Технико –экономические показателиПоказатели

2018 г

Годовой объем, т

25439

Себестоимость продукции, тыс.руб

665 089

Выручка, тыс.руб

1 071 775

Валовая прибыль, тыс.руб.

406 686

Прибыль от продаж, тыс.руб.

71 373

Прибыль до налогообложения, тыс.руб.

61 171

Чистая прибыль, тыс.руб.

44 569

Рентабельность изделия, %

15

Оптовая цена за 1 т, руб.

31.13

Отпускная цена за единицу продукции, руб.

14.38

Розничная цена за единицу продукции, руб.

24.6

Среднесписочная численность работников, 888

чел.

Производительность труда, тонн

28,65

2019 г

24780

714 154

1 100 920

386 766

64 500

58 086

45 366

15

33.45

15.67

25.3

838

2020 г

25930

694 433

1 063 075

368 642

59 341

39 549

31 374

15

30.5

15.8

26.10

739

29,57

35,09

10.

Анализ финансового состояния АО«Уфимское ХО «Восход»

Ликвидность (текущая платежеспособность) - одна из важнейших характеристик

финансового состояния организации, определяющая возможность своевременно

оплачивать счета и фактически является одним из показателей банкротства.

Условие абсолютной ликвидности баланса:

А1 ≥ П1

А2 ≥ П2

А3 ≥ П3

А4 ≤ П4

2018

Актив

Условие

2019

Пассив

Актив

Условие

2020

Пассив

Актив

Условие

Пассив

≤

П1=185615

A2=129687 ≥

П2=27888

A1=35270

≤

П1=153192 A1=35531

≤

П1=189918 A1=37620

A2=172481

≥

П2=31007

A2=150882

≥

П2=30916

A3=27391

≤

П3=195619 A3=24501

≤

П3=223220 A3=27498

≤

П3=190160

A4=383680

≥

П4=239004 A4=474068

≥

П4=240928 A4=446749 ≥

П4=237891

Баланс организации не является ликвидным. Предприятию следует проработать структуру

баланса, чтобы иметь возможность отвечать по своим обязательствам

11.

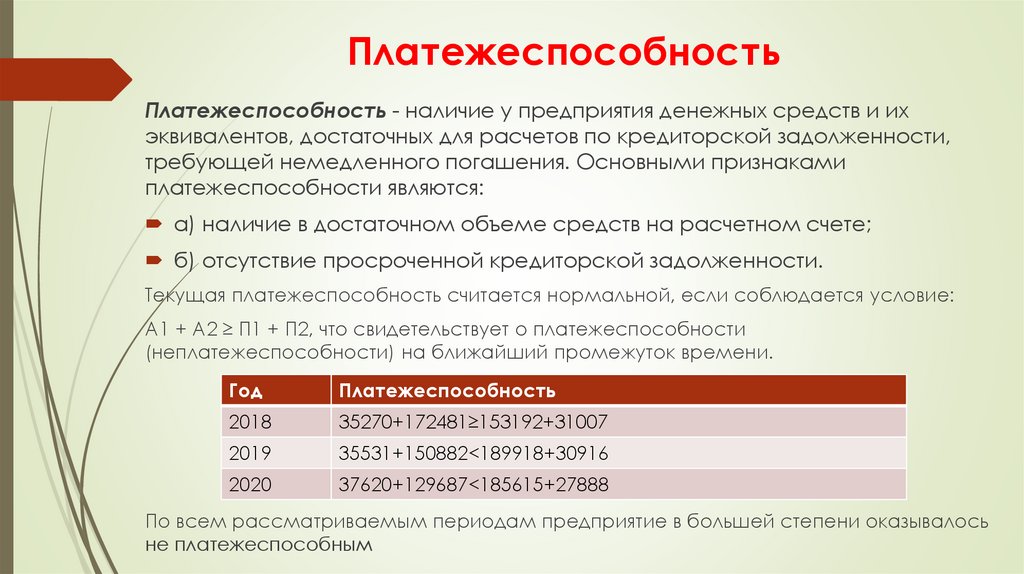

ПлатежеспособностьПлатежеспособность - наличие у предприятия денежных средств и их

эквивалентов, достаточных для расчетов по кредиторской задолженности,

требующей немедленного погашения. Основными признаками

платежеспособности являются:

а) наличие в достаточном объеме средств на расчетном счете;

б) отсутствие просроченной кредиторской задолженности.

Текущая платежеспособность считается нормальной, если соблюдается условие:

А1 + А2 ≥ П1 + П2, что свидетельствует о платежеспособности

(неплатежеспособности) на ближайший промежуток времени.

Год

Платежеспособность

2018

35270+172481≥153192+31007

2019

35531+150882<189918+30916

2020

37620+129687<185615+27888

По всем рассматриваемым периодам предприятие в большей степени оказывалось

не платежеспособным

12.

Финансовая устойчивостьФинансовая устойчивость может быть оценена с помощью

относительных показателей - коэффициентов,

характеризующих степень независимости организации от

внешних источников финансирования.

Полученные результаты позволяют увидеть, что исследуемая

организация характеризуется зависимостью от внешних

источников финансирования, коэффициент автономии

организации по состоянию на отчетную дату составил 0.3708

(доля собственных средств в общей величине источников

финансирования на конец отчетного периода составляет лишь

37.1%). Полученное значение свидетельствует о

неоптимальном балансе собственного и заемного капитала.

Другими словами данный показатель свидетельствует о

неудовлетворительном финансовом положении.

13.

Анализ рентабельностиПоказатели

2019

1. Рентабельность продаж (валовая 5.86

маржа), %

6.96

2. Рентабельность продаж, %

3. Рентабельность продаж по чистой 4.12

прибыли (величина чистой прибыли в

каждом рубле выручки), %

4.

Рентабельность

затрат 6.22

(Рентабельность

реализованной

продукции), %

5. Коэффициент покрытия процентов 4.12

к уплате (ICR)

2020

5.58

Изменения

-0.28

5.08

2.95

-1.88

-1.17

5.91

-0.31

3.74

-0.38

Прибыль от продаж в анализируемом периоде составляет 5.58% от полученной

выручки. Соотношение чистой прибыли и выручки от продаж (показатель рентабельности

продаж) отражает часть поступлений, которая остается в распоряжении предприятия с

каждого рубля реализованной продукции 2.95%.

14.

Оценка вероятности банкротстваБанкротство – это неспособность организации платить по своим

долговым обязательствам и финансировать текущую основную

деятельность из-за отсутствия денежных средств. Основным признаком

банкротства является просрочка в уплате долга более чем на 3 месяца.

Вероятность банкротства – это одна из оценочных характеристик

текущего финансового состояния в исследуемой организации.

При оценке вероятности банкротства в работе применялось несколько

методик и из рассмотренных методик вероятность банкротства, можно

сказать, что вероятность близка к средней. С позиции возможного

банкротства структуру баланса можно признать не достаточно

удовлетворительной.

Финансовые показатели предприятия близки к оптимальным, но по

отдельным коэффициентам допущено некоторое отставание. Риск

наступления банкротства средний.

15.

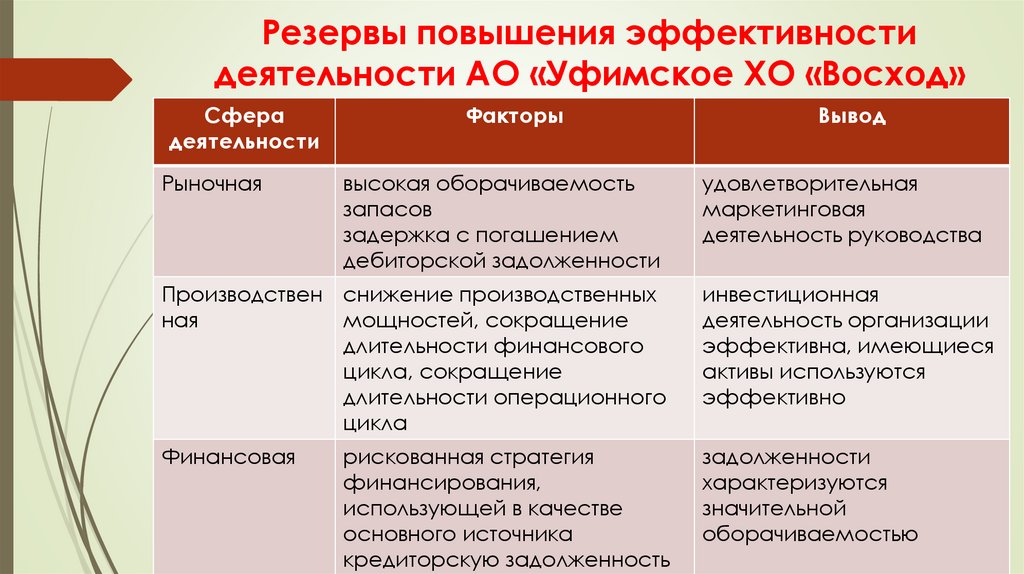

Резервы повышения эффективностидеятельности АО «Уфимское ХО «Восход»

Сфера

деятельности

Факторы

Вывод

высокая оборачиваемость

запасов

задержка с погашением

дебиторской задолженности

удовлетворительная

маркетинговая

деятельность руководства

Производствен снижение производственных

ная

мощностей, сокращение

длительности финансового

цикла, сокращение

длительности операционного

цикла

инвестиционная

деятельность организации

эффективна, имеющиеся

активы используются

эффективно

Финансовая

задолженности

характеризуются

значительной

оборачиваемостью

Рыночная

рискованная стратегия

финансирования,

использующей в качестве

основного источника

кредиторскую задолженность

16.

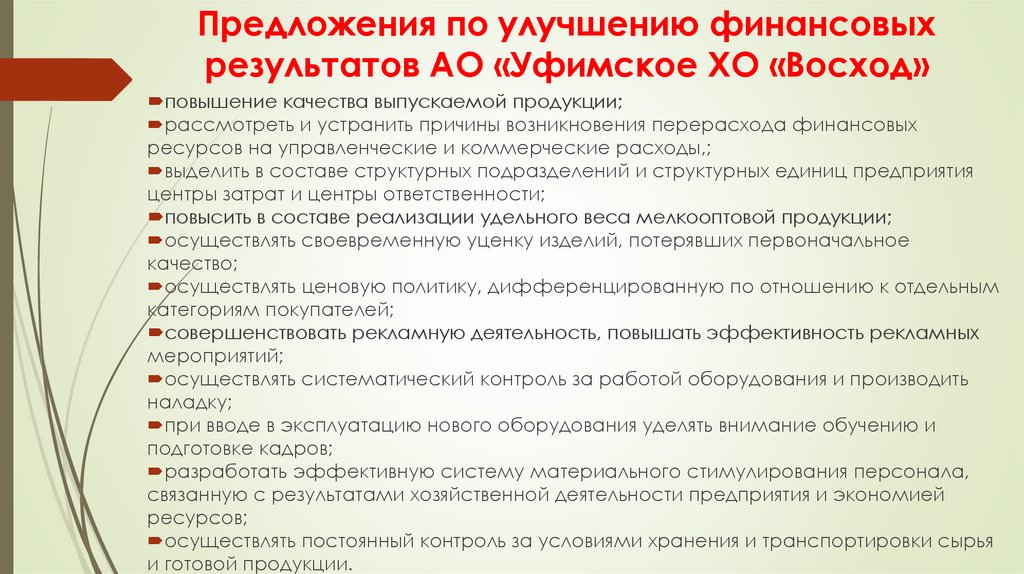

Предложения по улучшению финансовыхрезультатов АО «Уфимское ХО «Восход»

повышение качества выпускаемой продукции;

рассмотреть и устранить причины возникновения перерасхода финансовых

ресурсов на управленческие и коммерческие расходы,;

выделить в составе структурных подразделений и структурных единиц предприятия

центры затрат и центры ответственности;

повысить в составе реализации удельного веса мелкооптовой продукции;

осуществлять своевременную уценку изделий, потерявших первоначальное

качество;

осуществлять ценовую политику, дифференцированную по отношению к отдельным

категориям покупателей;

совершенствовать рекламную деятельность, повышать эффективность рекламных

мероприятий;

осуществлять систематический контроль за работой оборудования и производить

наладку;

при вводе в эксплуатацию нового оборудования уделять внимание обучению и

подготовке кадров;

разработать эффективную систему материального стимулирования персонала,

связанную с результатами хозяйственной деятельности предприятия и экономией

ресурсов;

осуществлять постоянный контроль за условиями хранения и транспортировки сырья

и готовой продукции.

17.

Меры по улучшению финансового состоянияАО «Уфимское ХО «Восход»

- Увеличение объема реализации;

- Оптимизация структуры сбыта;

- Поиск новых источников получения

доходов;

- Сокращение расходов на ремонт,

простоев по вине работников;

-Обновление локальной нормативной базы