Финансы

ФинансыПохожие презентации:

Оценка финансового состояния предприятия

1.

Финансовый менеджментк.э.н., доцент Соколова А.А.

Оценка финансового состояния

предприятия

2. 1. Цель, задачи, методы, этапы и информационная база оценки финансового состояния экономического субъекта

В процессе оценки финансового состояния экономического субъекта выявляются взаимосвязи ивзаимозависимости между различными показателями деятельности, что позволяет руководству предприятия

принимать обоснованные экономические решения в текущем периоде, а также определить потенциальные

возможности развития бизнеса в будущем.

Финансовое состояние предприятий характеризуется системой показателей, отражающих состояние

капитала в процессе его кругооборота и способность экономического субъекта финансировать свою

деятельность на фиксированный момент времени. В процессе снабженческой, производственной, сбытовой и

финансовой деятельности происходит непрерывный кругооборот капитала, изменяются структура средств и

источников их формирования, наличие и потребность в финансовых ресурсах и, как следствие, финансовое

состояние предприятия, внешним проявлением которого является платежеспособность.

Таким образом, финансовое состояние - важнейшая характеристика основных бизнес-процессов

экономического

субъекта.

Оно

определяет

платежеспособность,

конкурентоспособность,

потенциал в деловом сотрудничестве, оценивает, какой степени гарантированы экономические интересы самого

предприятия и его партнёров в финансовом и производственном отношении.

3.

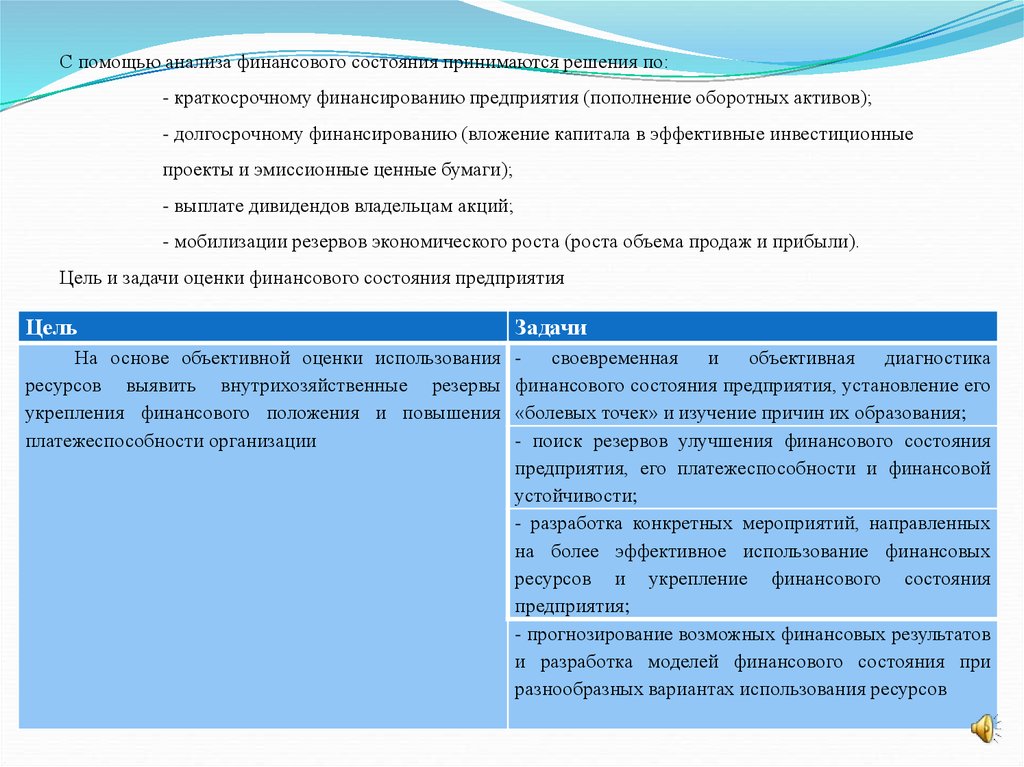

С помощью анализа финансового состояния принимаются решения по:- краткосрочному финансированию предприятия (пополнение оборотных активов);

- долгосрочному финансированию (вложение капитала в эффективные инвестиционные

проекты и эмиссионные ценные бумаги);

- выплате дивидендов владельцам акций;

- мобилизации резервов экономического роста (роста объема продаж и прибыли).

Цель и задачи оценки финансового состояния предприятия

Цель

Задачи

На основе объективной оценки использования

ресурсов выявить внутрихозяйственные резервы

укрепления финансового положения и повышения

платежеспособности организации

- своевременная и объективная диагностика

финансового состояния предприятия, установление его

«болевых точек» и изучение причин их образования;

- поиск резервов улучшения финансового состояния

предприятия, его платежеспособности и финансовой

устойчивости;

- разработка конкретных мероприятий, направленных

на более эффективное использование финансовых

ресурсов и укрепление финансового состояния

предприятия;

- прогнозирование возможных финансовых результатов

и разработка моделей финансового состояния при

разнообразных вариантах использования ресурсов

4.

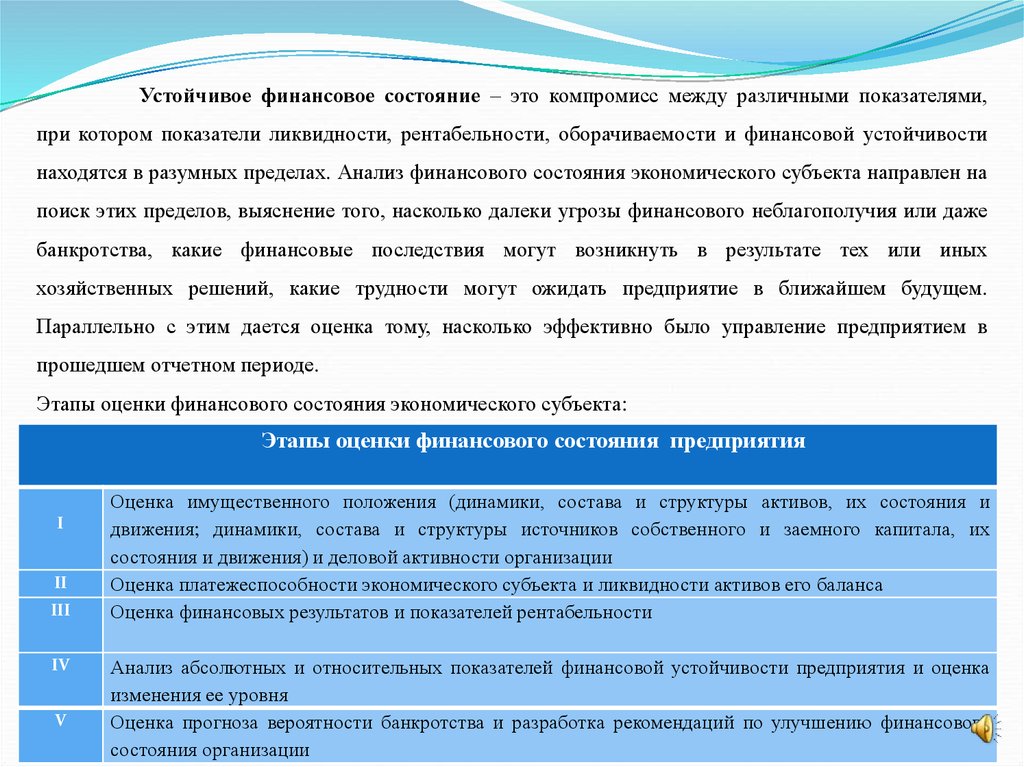

Устойчивое финансовое состояние – это компромисс между различными показателями,при котором показатели ликвидности, рентабельности, оборачиваемости и финансовой устойчивости

находятся в разумных пределах. Анализ финансового состояния экономического субъекта направлен на

поиск этих пределов, выяснение того, насколько далеки угрозы финансового неблагополучия или даже

банкротства, какие финансовые последствия могут возникнуть в результате тех или иных

хозяйственных решений, какие трудности могут ожидать предприятие в ближайшем будущем.

Параллельно с этим дается оценка тому, насколько эффективно было управление предприятием в

прошедшем отчетном периоде.

Этапы оценки финансового состояния экономического субъекта:

Этапы оценки финансового состояния предприятия

I

II

III

IV

V

Оценка имущественного положения (динамики, состава и структуры активов, их состояния и

движения; динамики, состава и структуры источников собственного и заемного капитала, их

состояния и движения) и деловой активности организации

Оценка платежеспособности экономического субъекта и ликвидности активов его баланса

Оценка финансовых результатов и показателей рентабельности

Анализ абсолютных и относительных показателей финансовой устойчивости предприятия и оценка

изменения ее уровня

Оценка прогноза вероятности банкротства и разработка рекомендаций по улучшению финансового

состояния организации

5.

Основными источниками информации для анализа финансового состояния предприятия являются:- информация о технической подготовке производства;

- нормативная информация;

- плановая информация (бизнес – пан);

- регистры бухгалтерского учета;

- бухгалтерская (финансовая) отчетность, статистическая и налоговая отчетность;

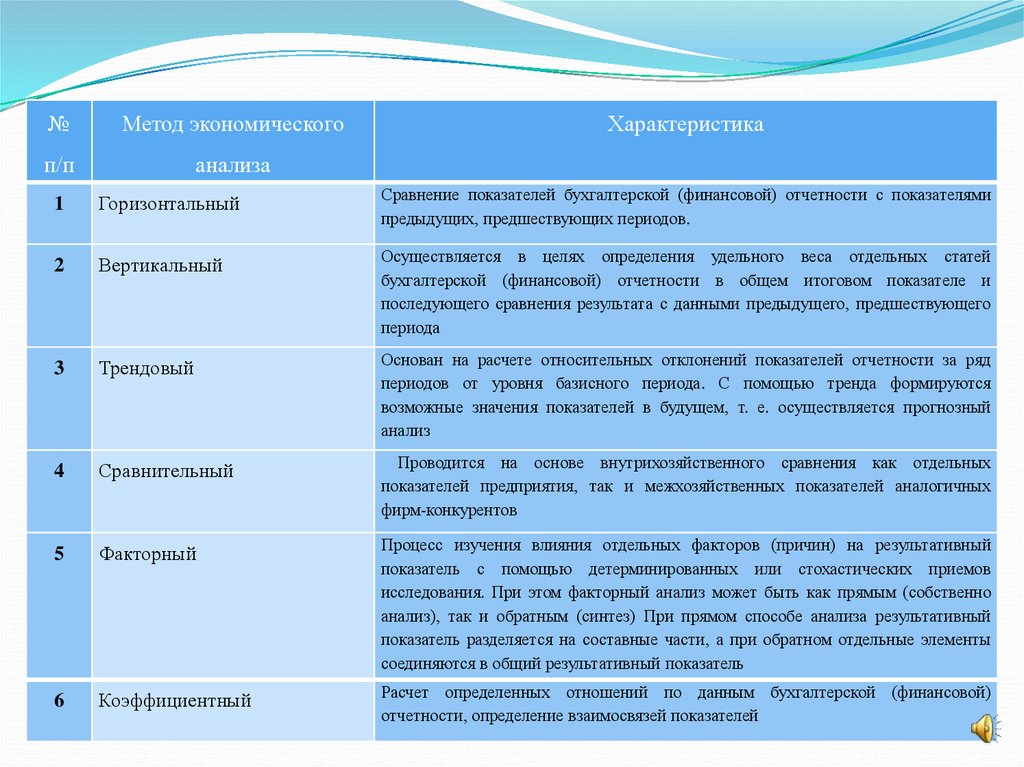

Практикой выработаны основные методы оценки финансового состояния экономического субъекта.

Анализ финансового состояния предприятия основывается главным образом на относительных

показателях, так как абсолютные показатели баланса в условиях инфляции сложно привести к

сопоставимому виду.

6.

№Метод экономического

п/п

анализа

Характеристика

1

Горизонтальный

Сравнение показателей бухгалтерской (финансовой) отчетности с показателями

предыдущих, предшествующих периодов.

2

Вертикальный

Осуществляется в целях определения удельного веса отдельных статей

бухгалтерской (финансовой) отчетности в общем итоговом показателе и

последующего сравнения результата с данными предыдущего, предшествующего

периода

3

Трендовый

Основан на расчете относительных отклонений показателей отчетности за ряд

периодов от уровня базисного периода. С помощью тренда формируются

возможные значения показателей в будущем, т. е. осуществляется прогнозный

анализ

4

Сравнительный

Проводится на основе внутрихозяйственного сравнения как отдельных

показателей предприятия, так и межхозяйственных показателей аналогичных

фирм-конкурентов

5

Факторный

Процесс изучения влияния отдельных факторов (причин) на результативный

показатель с помощью детерминированных или стохастических приемов

исследования. При этом факторный анализ может быть как прямым (собственно

анализ), так и обратным (синтез) При прямом способе анализа результативный

показатель разделяется на составные части, а при обратном отдельные элементы

соединяются в общий результативный показатель

6

Коэффициентный

Расчет определенных отношений по данным бухгалтерской (финансовой)

отчетности, определение взаимосвязей показателей

7.

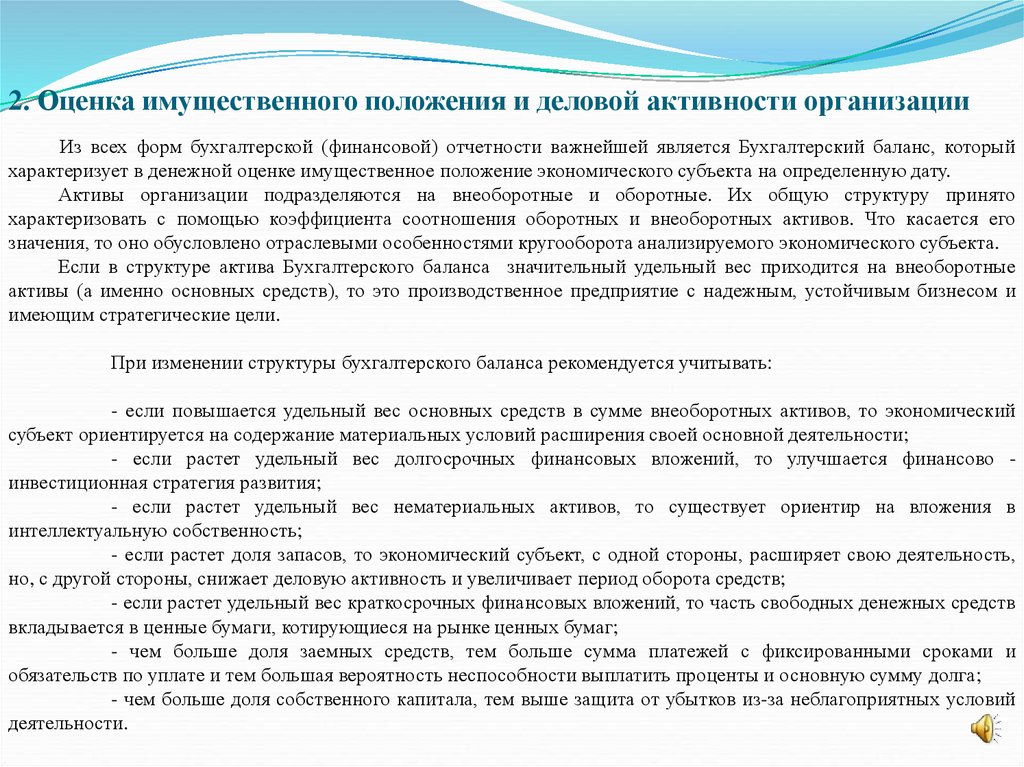

2. Оценка имущественного положения и деловой активности организацииИз всех форм бухгалтерской (финансовой) отчетности важнейшей является Бухгалтерский баланс, который

характеризует в денежной оценке имущественное положение экономического субъекта на определенную дату.

Активы организации подразделяются на внеоборотные и оборотные. Их общую структуру принято

характеризовать с помощью коэффициента соотношения оборотных и внеоборотных активов. Что касается его

значения, то оно обусловлено отраслевыми особенностями кругооборота анализируемого экономического субъекта.

Если в структуре актива Бухгалтерского баланса значительный удельный вес приходится на внеоборотные

активы (а именно основных средств), то это производственное предприятие с надежным, устойчивым бизнесом и

имеющим стратегические цели.

При изменении структуры бухгалтерского баланса рекомендуется учитывать:

- если повышается удельный вес основных средств в сумме внеоборотных активов, то экономический

субъект ориентируется на содержание материальных условий расширения своей основной деятельности;

- если растет удельный вес долгосрочных финансовых вложений, то улучшается финансово инвестиционная стратегия развития;

- если растет удельный вес нематериальных активов, то существует ориентир на вложения в

интеллектуальную собственность;

- если растет доля запасов, то экономический субъект, с одной стороны, расширяет свою деятельность,

но, с другой стороны, снижает деловую активность и увеличивает период оборота средств;

- если растет удельный вес краткосрочных финансовых вложений, то часть свободных денежных средств

вкладывается в ценные бумаги, котирующиеся на рынке ценных бумаг;

- чем больше доля заемных средств, тем больше сумма платежей с фиксированными сроками и

обязательств по уплате и тем большая вероятность неспособности выплатить проценты и основную сумму долга;

- чем больше доля собственного капитала, тем выше защита от убытков из-за неблагоприятных условий

деятельности.

8.

Таблица - Анализ динамики и структуры активовАбсолютное значение,

тыс.руб.

Удельный вес в общей

величине активов, %

Показатели

ПП

Внеоборотные

активы (ВА)

Оборотные

активы (ОА)

ИТОГО:

ОП

ПП

ОП

Отклонение (+,-)

в абсолютной

величине, тыс.

руб.

в удельном

весе, %

9.

Таблица - Анализ динамики и структуры внеоборотных активовПоказатели

Абсолютное значение,

тыс.руб.

ПП

Нематериальные

активы

Результаты

исследований и

разработок

Основные средства

Доходные вложения

в материальные

ценности

Финансовые

вложения

Отложенные

налоговые активы

Прочие

внеоборотные

активы

Итого

ОП

Удельный вес в общей

величине активов, %

ПП

ОП

Отклонение (+,-)

в абсолютной

величине, тыс.

руб.

в удельном весе, %

10.

Таблица - Анализ динамики и структуры оборотных активовАбсолютное значение,

тыс.руб.

Показатели

Запасы

НДС

Дебиторск.

задолженность

Финансовые

вложения(за

исключением

денежных

эквивалентов)

Денежные средства

и денежные

эквиваленты

Прочие оборотные

активы

Итого

ПП

ОП

Удельный вес в общей

величине активов, %

ПП

ОП

Отклонение (+,-)

в абсолютной

величине, тыс.

руб.

в удельном

весе, %

11.

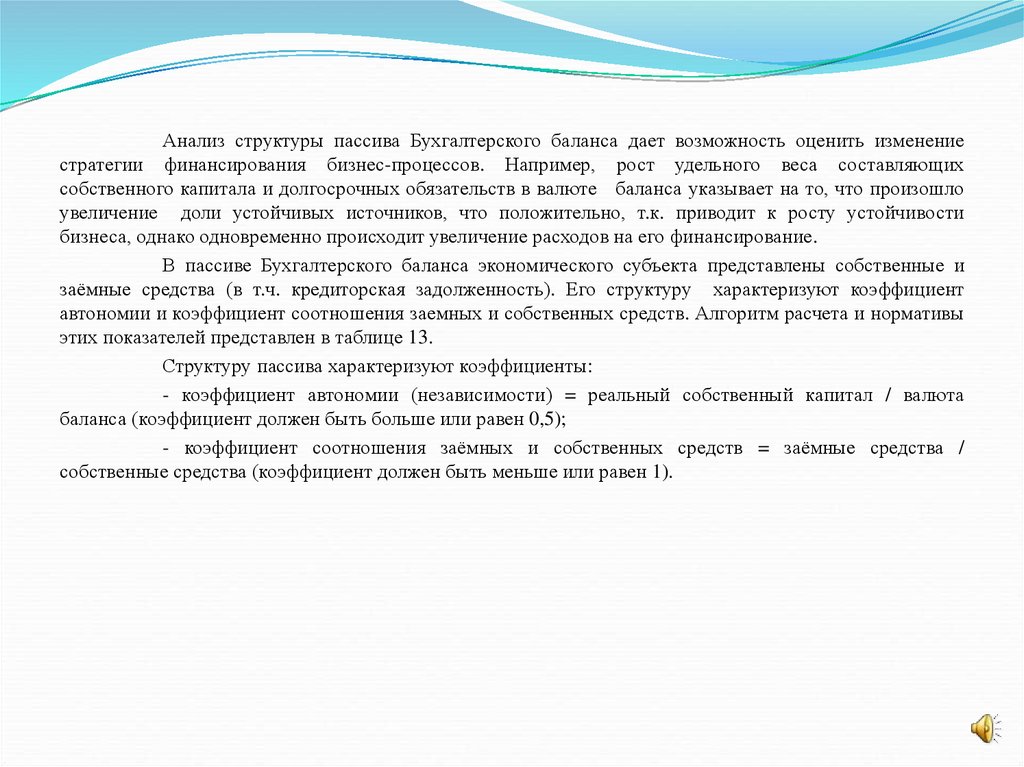

Анализ структуры пассива Бухгалтерского баланса дает возможность оценить изменениестратегии финансирования бизнес-процессов. Например, рост удельного веса составляющих

собственного капитала и долгосрочных обязательств в валюте баланса указывает на то, что произошло

увеличение доли устойчивых источников, что положительно, т.к. приводит к росту устойчивости

бизнеса, однако одновременно происходит увеличение расходов на его финансирование.

В пассиве Бухгалтерского баланса экономического субъекта представлены собственные и

заёмные средства (в т.ч. кредиторская задолженность). Его структуру характеризуют коэффициент

автономии и коэффициент соотношения заемных и собственных средств. Алгоритм расчета и нормативы

этих показателей представлен в таблице 13.

Структуру пассива характеризуют коэффициенты:

- коэффициент автономии (независимости) = реальный собственный капитал / валюта

баланса (коэффициент должен быть больше или равен 0,5);

- коэффициент соотношения заёмных и собственных средств = заёмные средства /

собственные средства (коэффициент должен быть меньше или равен 1).

12.

Показатели структуры пассива Бухгалтерского балансаНазвание

коэффициента

1

Коэффициент

автономии

Коэффициент

соотношения заёмных

и

собственных

средств

Коэффициент

накопления

собственного

капитала

Алгоритм расчета

2

РСК/ВБ

Кзс/СС = ЗС/СС

Кнск =(РК+НП-У) / РСК

Норматив

Пояснения к алгоритму расчета

3

больше

равен 0,5.

4

или Кавт – коэффициент автономии (независимости),

РСК – реальный собственный капитал, ВБ –

валюта баланса.

меньше

равен 1

или Кзс/сс – коэффициент соотношения заёмных и

собственных средств; ЗС – заёмные средства, СС

– собственные средства,

Чем

больше, РК – резервный капитал, НП – нераспределенная

тем лучше

прибыль, У – убытки, РСК – реальный

собственный капитал.

Положительная динамика - поступательное

накопление

собственного

капитала,

а

отрицательная (при неизменном уставном

капитале) - потеря собственного капитала в

результате убыточной деятельности

Реальный собственный капитал = (стр.1300+1530)

Скорректированный собственный капитал (стр.1400+1500-1530)

13.

Анализ динамики и структуры пассивовАбсолютное значение,

тыс.руб.

Показатели

Реальный собственный

капитал (РСК)

Скорректированный

заемный капитал (ЗК)

ИТОГО:

Коэффициент автономии

Коэффициент

соотношения ЗК и СК

Отчетный Предыдущий

период

период

Удельный вес в общей

величине пассивов, %

Отчетный

период

Отклонение (+,-)

Предыдущий

в

в

период

абсолютной удельно

величине,

м весе,

тыс.руб.

%

14.

Таблица -Анализ динамики и структуры реального собственного капитала

Показатели

Абсолютное значение,

тыс.руб.

Отчетный

период

Уставный капитал

Переоценка

внеоборотных

активов

Добавочный капитал

Нераспределенная

прибыль

Доходы будущих

периодов

ИТОГО

Предыдущ

ий период

Удельный вес в общей величине

пассивов, %

Отчетный

период

Предыдущий

период

Отклонение (+,-)

в

абсолютной

величине,

тыс.руб.

в удельном

весе, %

15.

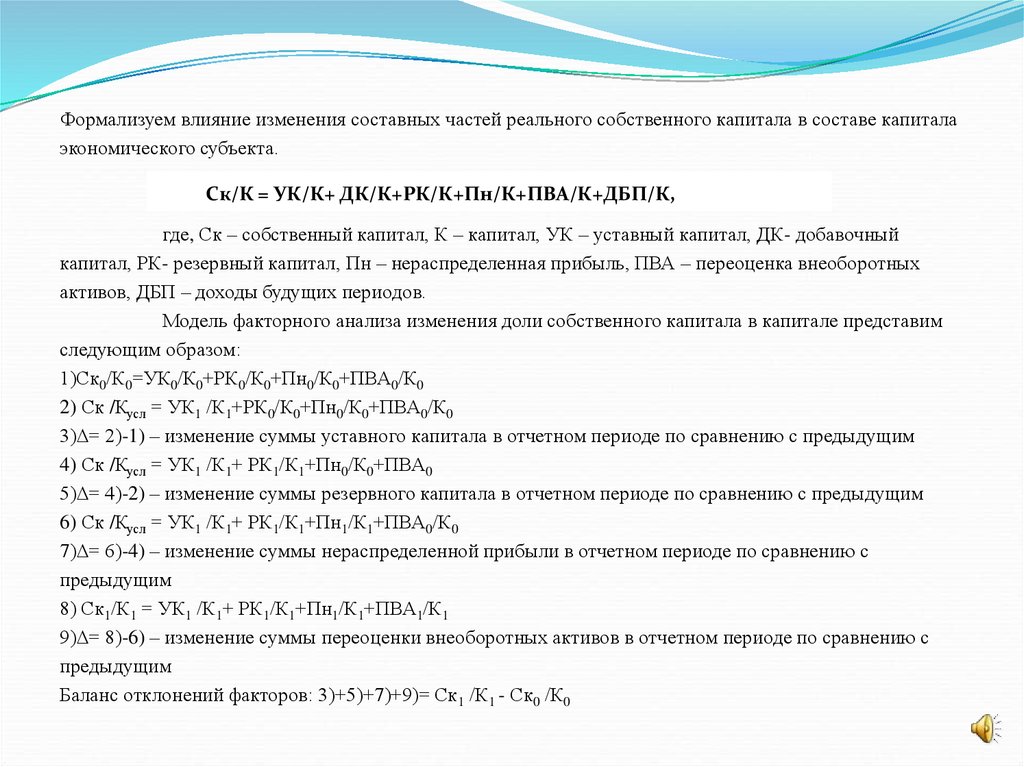

Формализуем влияние изменения составных частей реального собственного капитала в составе капиталаэкономического субъекта.

Ск/К = УК/К+ ДК/К+РК/К+Пн/К+ПВА/К+ДБП/К,

где, Ск – собственный капитал, К – капитал, УК – уставный капитал, ДК- добавочный

капитал, РК- резервный капитал, Пн – нераспределенная прибыль, ПВА – переоценка внеоборотных

активов, ДБП – доходы будущих периодов.

Модель факторного анализа изменения доли собственного капитала в капитале представим

следующим образом:

1)Ск0/К0=УК0/К0+РК0/К0+Пн0/К0+ПВА0/К0

2) Ск /Кусл = УК1 /К1+РК0/К0+Пн0/К0+ПВА0/К0

3)∆= 2)-1) – изменение суммы уставного капитала в отчетном периоде по сравнению с предыдущим

4) Ск /Кусл = УК1 /К1+ РК1/К1+Пн0/К0+ПВА0

5)∆= 4)-2) – изменение суммы резервного капитала в отчетном периоде по сравнению с предыдущим

6) Ск /Кусл = УК1 /К1+ РК1/К1+Пн1/К1+ПВА0/К0

7)∆= 6)-4) – изменение суммы нераспределенной прибыли в отчетном периоде по сравнению с

предыдущим

8) Ск1/К1 = УК1 /К1+ РК1/К1+Пн1/К1+ПВА1/К1

9)∆= 8)-6) – изменение суммы переоценки внеоборотных активов в отчетном периоде по сравнению с

предыдущим

Баланс отклонений факторов: 3)+5)+7)+9)= Ск1 /К1 - Ск0 /К0

16.

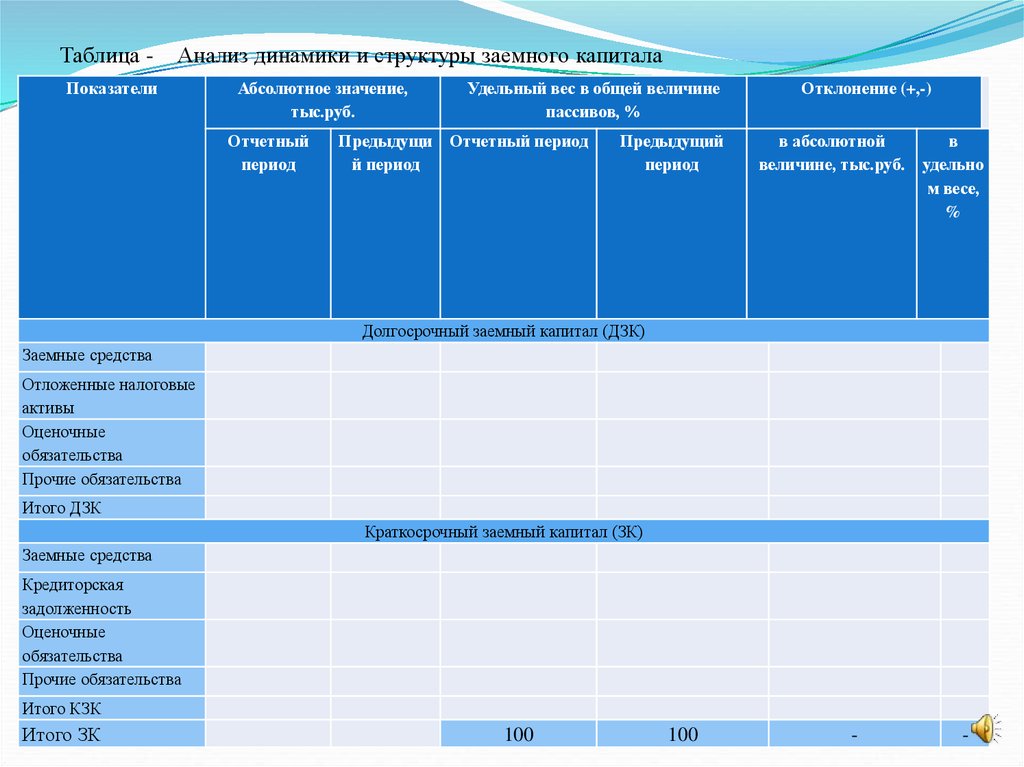

Таблица -Анализ динамики и структуры заемного капитала

Показатели

Абсолютное значение,

тыс.руб.

Отчетный

период

Удельный вес в общей величине

пассивов, %

Предыдущи Отчетный период

й период

Предыдущий

период

Отклонение (+,-)

в абсолютной

величине, тыс.руб.

в

удельно

м весе,

%

Долгосрочный заемный капитал (ДЗК)

Заемные средства

Отложенные налоговые

активы

Оценочные

обязательства

Прочие обязательства

Итого ДЗК

Краткосрочный заемный капитал (ЗК)

Заемные средства

Кредиторская

задолженность

Оценочные

обязательства

Прочие обязательства

Итого КЗК

Итого ЗК

100

100

-

-

17.

Долгосрочные заемные средства способствуют финансовой устойчивости организации, поэтомунеобходимо рассчитать:

К-т отношения краткосрочных обязательств и перманентного капитала = краткосрочные обязательства

без стр.1530 /реальный собственный капитал + долгосрочные обязательства

Отношения заемных и собственных средств может превышать 1 при условии, что отношение

краткосрочных обязательств и перманентного капитала не превышают 1.

ЗК/К=ДЗС/К+ОНО/К+ПДО/К+КЗС/К+КЗ/К+КОО/К+ПКО/К+ДОО/К-ДБП/К,

где:

ЗК – заемный капитал;

К - капитал;

ДЗС – долгосрочные заемные средства;

ОНО – отложенные налоговые обязательства;

ПДО – прочие обязательства (долгосрочные);

КЗС – краткосрочные заемные средства;

КЗ – кредиторская задолженность;

КОО – оценочные обязательства (краткосрочные);

ПКО - прочие обязательства (краткосрочные);

ДОО - оценочные обязательства (долгосрочные);

ДБП – доходы будущих периодов.

18.

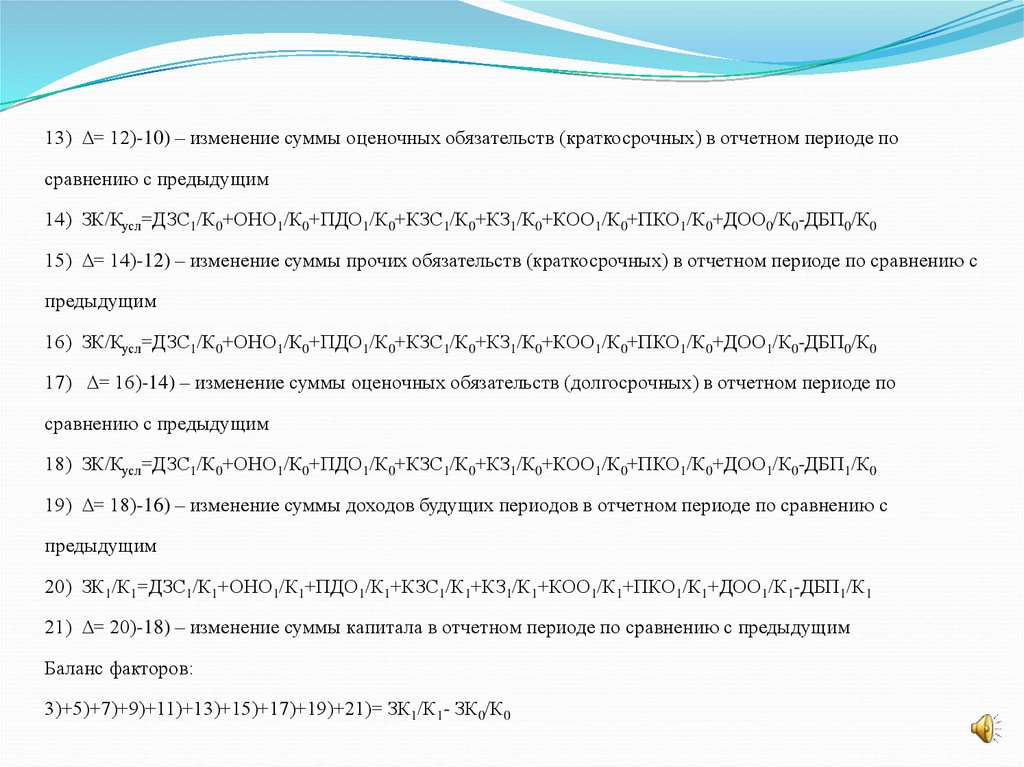

Модель факторного анализа изменения доли заемных средств в капитале представим следующим образом:1) ЗК0/К0=ДЗС0/К0+ОНО0/К0+ПДО0/К0+КЗС0/К0+КЗ0/К0+КОО0/К0+ПКО0/К0+ДОО0/К0-ДБП0/К0

2) ЗК/Кусл=ДЗС1/К0+ОНО0/К0+ПДО0/К0+КЗС0/К0+КЗ0/К0+КОО0/К0+ПКО0/К0+ДОО0/К0-ДБП0/К0

3) ∆= 2)-1) – изменение суммы долгосрочных заемных средств в отчетном периоде по сравнению с

предыдущим

4) ЗК/Кусл=ДЗС1/К0+ОНО1/К0+ПДО0/К0+КЗС0/К0+КЗ0/К0+КОО0/К0+ПКО0/К0+ДОО0/К0-ДБП0/К0

5) ∆= 4)-2) – изменение суммы отложенных налоговых обязательств в отчетном периоде по сравнению с

предыдущим

6) ЗК/Кусл=ДЗС1/К0+ОНО1/К0+ПДО1/К0+КЗС0/К0+КЗ0/К0+КОО0/К0+ПКО0/К0+ДОО0/К0-ДБП0/К0

7) ∆= 6)-4) – изменение суммы прочих обязательств (долгосрочных) в отчетном периоде по сравнению с

предыдущим

8) ЗК/Кусл=ДЗС1/К0+ОНО1/К0+ПДО1/К0+КЗС1/К0+КЗ0/К0+КОО0/К0+ПКО0/К0+ДОО0/К0-ДБП0/К0

9) ∆= 8)-6) – изменение суммы краткосрочных заемных средств в отчетном периоде по сравнению с

предыдущим

10) ЗК/Кусл=ДЗС1/К0+ОНО1/К0+ПДО1/К0+КЗС1/К0+КЗ1/К0+КОО0/К0+ПКО0/К0+ДОО0/К0-ДБП0/К0

11) ∆= 10)-8) – изменение суммы кредиторской задолженности в отчетном периоде по сравнению с

предыдущим

12) ЗК/Кусл=ДЗС1/К0+ОНО1/К0+ПДО1/К0+КЗС1/К0+КЗ1/К0+КОО1/К0+ПКО0/К0+ДОО0/К0-ДБП0/К0

19.

13) ∆= 12)-10) – изменение суммы оценочных обязательств (краткосрочных) в отчетном периоде посравнению с предыдущим

14) ЗК/Кусл=ДЗС1/К0+ОНО1/К0+ПДО1/К0+КЗС1/К0+КЗ1/К0+КОО1/К0+ПКО1/К0+ДОО0/К0-ДБП0/К0

15) ∆= 14)-12) – изменение суммы прочих обязательств (краткосрочных) в отчетном периоде по сравнению с

предыдущим

16) ЗК/Кусл=ДЗС1/К0+ОНО1/К0+ПДО1/К0+КЗС1/К0+КЗ1/К0+КОО1/К0+ПКО1/К0+ДОО1/К0-ДБП0/К0

17) ∆= 16)-14) – изменение суммы оценочных обязательств (долгосрочных) в отчетном периоде по

сравнению с предыдущим

18) ЗК/Кусл=ДЗС1/К0+ОНО1/К0+ПДО1/К0+КЗС1/К0+КЗ1/К0+КОО1/К0+ПКО1/К0+ДОО1/К0-ДБП1/К0

19) ∆= 18)-16) – изменение суммы доходов будущих периодов в отчетном периоде по сравнению с

предыдущим

20) ЗК1/К1=ДЗС1/К1+ОНО1/К1+ПДО1/К1+КЗС1/К1+КЗ1/К1+КОО1/К1+ПКО1/К1+ДОО1/К1-ДБП1/К1

21) ∆= 20)-18) – изменение суммы капитала в отчетном периоде по сравнению с предыдущим

Баланс факторов:

3)+5)+7)+9)+11)+13)+15)+17)+19)+21)= ЗК1/К1- ЗК0/К0

20.

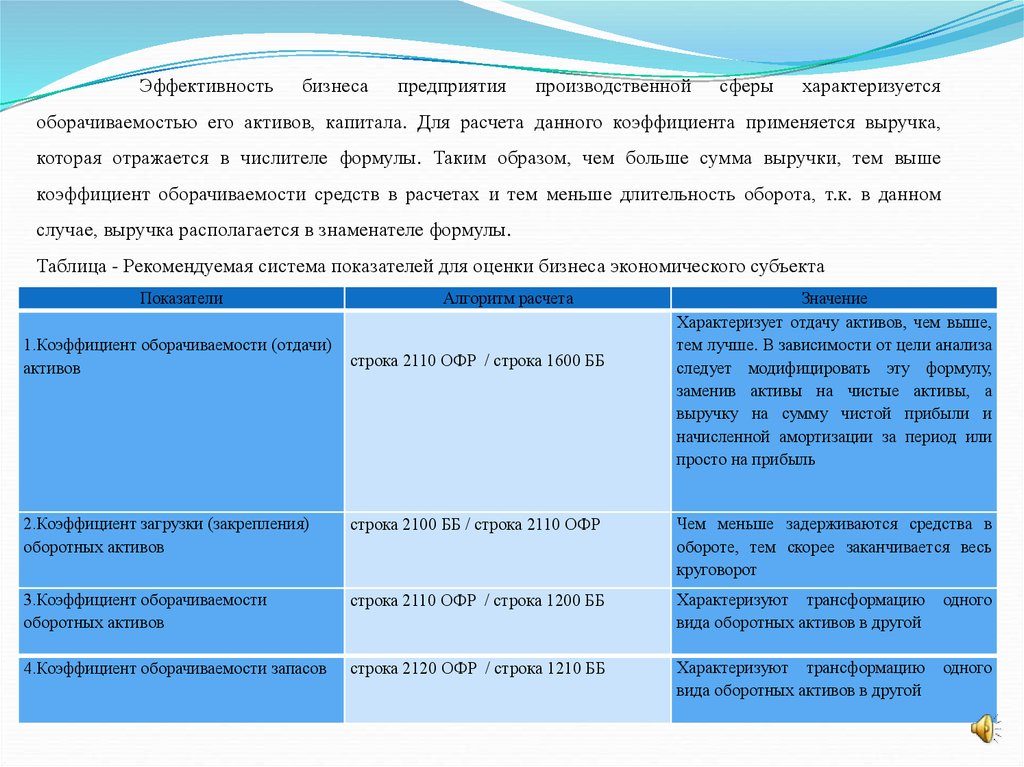

Эффективностьбизнеса

предприятия

производственной

сферы

характеризуется

оборачиваемостью его активов, капитала. Для расчета данного коэффициента применяется выручка,

которая отражается в числителе формулы. Таким образом, чем больше сумма выручки, тем выше

коэффициент оборачиваемости средств в расчетах и тем меньше длительность оборота, т.к. в данном

случае, выручка располагается в знаменателе формулы.

Таблица - Рекомендуемая система показателей для оценки бизнеса экономического субъекта

Показатели

1.Коэффициент оборачиваемости (отдачи)

активов

Алгоритм расчета

строка 2110 ОФР / строка 1600 ББ

Значение

Характеризует отдачу активов, чем выше,

тем лучше. В зависимости от цели анализа

следует модифицировать эту формулу,

заменив активы на чистые активы, а

выручку на сумму чистой прибыли и

начисленной амортизации за период или

просто на прибыль

2.Коэффициент загрузки (закрепления)

оборотных активов

строка 2100 ББ / строка 2110 ОФР

Чем меньше задерживаются средства в

обороте, тем скорее заканчивается весь

круговорот

3.Коэффициент оборачиваемости

оборотных активов

строка 2110 ОФР / строка 1200 ББ

Характеризуют трансформацию

вида оборотных активов в другой

одного

4.Коэффициент оборачиваемости запасов

строка 2120 ОФР / строка 1210 ББ

Характеризуют трансформацию

вида оборотных активов в другой

одного

21.

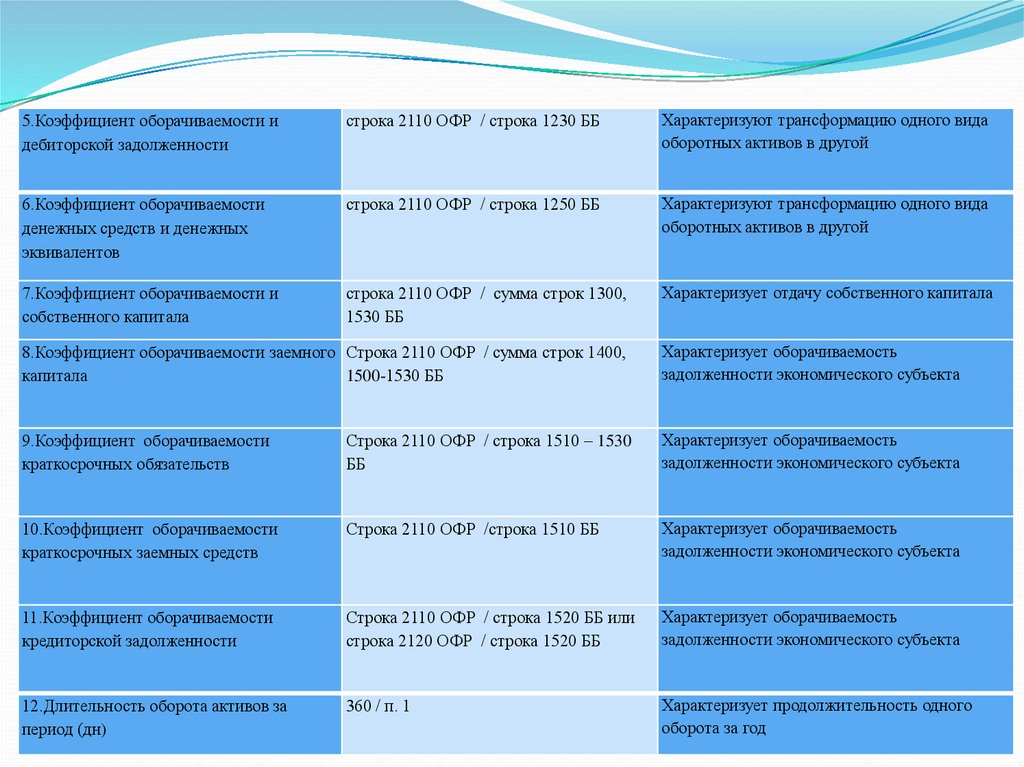

5.Коэффициент оборачиваемости идебиторской задолженности

строка 2110 ОФР / строка 1230 ББ

Характеризуют трансформацию одного вида

оборотных активов в другой

6.Коэффициент оборачиваемости

денежных средств и денежных

эквивалентов

строка 2110 ОФР / строка 1250 ББ

Характеризуют трансформацию одного вида

оборотных активов в другой

7.Коэффициент оборачиваемости и

собственного капитала

строка 2110 ОФР / сумма строк 1300,

1530 ББ

Характеризует отдачу собственного капитала

8.Коэффициент оборачиваемости заемного Строка 2110 ОФР / сумма строк 1400,

капитала

1500-1530 ББ

Характеризует оборачиваемость

задолженности экономического субъекта

9.Коэффициент оборачиваемости

краткосрочных обязательств

Строка 2110 ОФР / строка 1510 – 1530

ББ

Характеризует оборачиваемость

задолженности экономического субъекта

10.Коэффициент оборачиваемости

краткосрочных заемных средств

Строка 2110 ОФР /строка 1510 ББ

Характеризует оборачиваемость

задолженности экономического субъекта

11.Коэффициент оборачиваемости

кредиторской задолженности

Строка 2110 ОФР / строка 1520 ББ или

строка 2120 ОФР / строка 1520 ББ

Характеризует оборачиваемость

задолженности экономического субъекта

12.Длительность оборота активов за

период (дн)

360 / п. 1

Характеризует продолжительность одного

оборота за год

22.

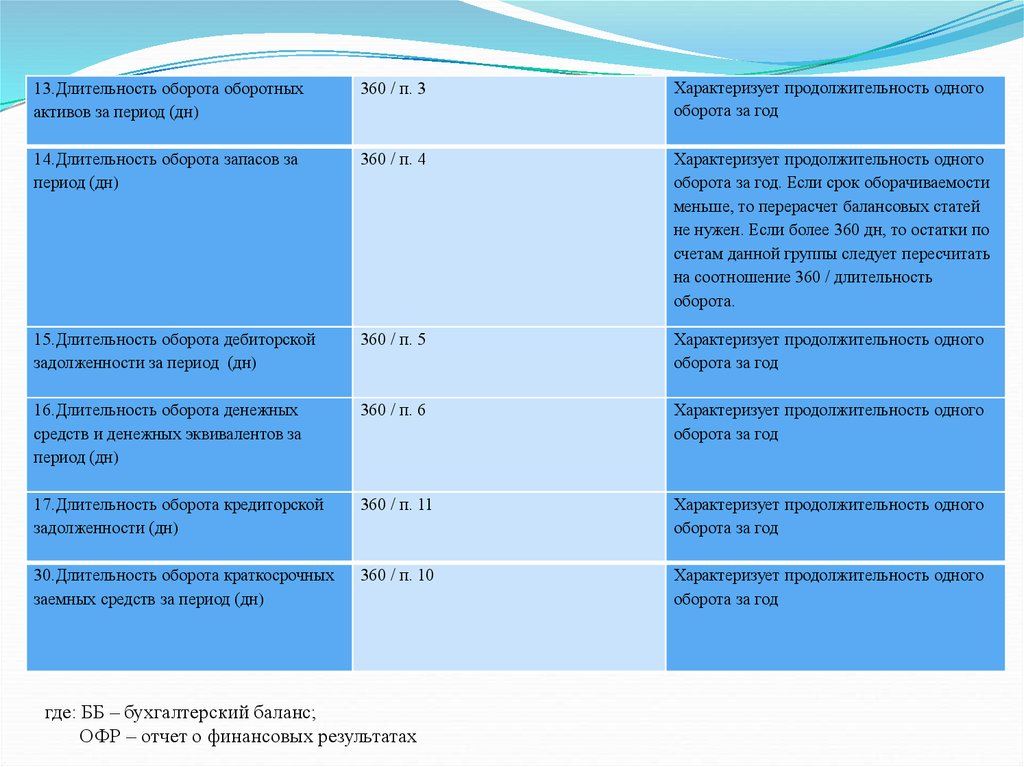

13.Длительность оборота оборотныхактивов за период (дн)

360 / п. 3

Характеризует продолжительность одного

оборота за год

14.Длительность оборота запасов за

период (дн)

360 / п. 4

Характеризует продолжительность одного

оборота за год. Если срок оборачиваемости

меньше, то перерасчет балансовых статей

не нужен. Если более 360 дн, то остатки по

счетам данной группы следует пересчитать

на соотношение 360 / длительность

оборота.

15.Длительность оборота дебиторской

задолженности за период (дн)

360 / п. 5

Характеризует продолжительность одного

оборота за год

16.Длительность оборота денежных

средств и денежных эквивалентов за

период (дн)

360 / п. 6

Характеризует продолжительность одного

оборота за год

17.Длительность оборота кредиторской

задолженности (дн)

360 / п. 11

Характеризует продолжительность одного

оборота за год

30.Длительность оборота краткосрочных

заемных средств за период (дн)

360 / п. 10

Характеризует продолжительность одного

оборота за год

где: ББ – бухгалтерский баланс;

ОФР – отчет о финансовых результатах

23.

3. Оценка ликвидности и платежеспособностиФинансовое состояние предприятия характеризуется размещением и использованием

средств и источников их формирования. Для общей оценки динамики финансового состояния следует

сгруппировать статьи баланса в отдельные специфические группы по признаку ликвидности и срочности

обязательств (агрегированный баланс). На основе агрегированного баланса осуществляется анализ

структуры имущества предприятия. Непосредственно из аналитического баланса можно получить ряд

важнейших характеристик финансового состояния предприятия. Динамический анализ этих показателей

позволяет установить их абсолютные приращения и темпы роста, что важно для характеристики

финансового состояния предприятия.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных

по степени их ликвидности и расположенных в порядке ее убывания, с обязательствами по паcсиву,

сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

24.

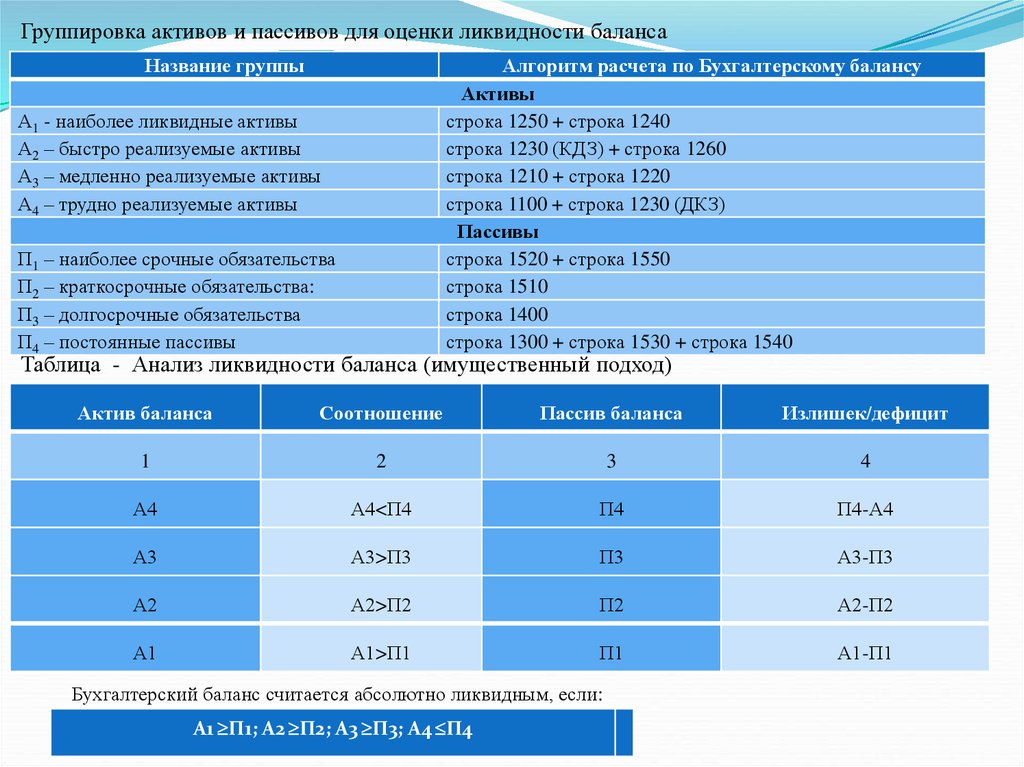

Группировка активов и пассивов для оценки ликвидности балансаНазвание группы

Алгоритм расчета по Бухгалтерскому балансу

Активы

строка 1250 + строка 1240

строка 1230 (КДЗ) + строка 1260

строка 1210 + строка 1220

строка 1100 + строка 1230 (ДКЗ)

Пассивы

строка 1520 + строка 1550

строка 1510

строка 1400

строка 1300 + строка 1530 + строка 1540

А1 - наиболее ликвидные активы

А2 – быстро реализуемые активы

А3 – медленно реализуемые активы

А4 – трудно реализуемые активы

П1 – наиболее срочные обязательства

П2 – краткосрочные обязательства:

П3 – долгосрочные обязательства

П4 – постоянные пассивы

Таблица - Анализ ликвидности баланса (имущественный подход)

Актив баланса

Соотношение

Пассив баланса

Излишек/дефицит

1

2

3

4

А4

А4<П4

П4

П4-А4

А3

А3>П3

П3

А3-П3

А2

А2>П2

П2

А2-П2

А1

А1>П1

П1

А1-П1

Бухгалтерский баланс считается абсолютно ликвидным, если:

А1 П1; А2 П2; А3 П3; А4 П4

25.

Таблица - Анализ ликвидности баланса, в тыс. руб.Актив

На конец

ПП

На конец

ОП

Пассив

На конец

ПП

На конец

ОП

Платежный излишек (+)

или недостаток (-)

На конец

ПП

На конец

ОП

Х

Х

А1

А2

А3

А4

Итого

Итого

Выполнение первых трех неравенств влечет выполнение и четвертого неравенства, которое

носит балансирующий характер. В тоже время оно имеет глубокий экономический смысл, т.к. его

выполнение свидетельствует о соблюдении минимальной финансовой устойчивости, а именно: наличие

у экономического субъекта собственных оборотных средств. Сопоставление наиболее ликвидных

средств и быстро реализуемых активов с П1 и П2 позволяет выяснить текущую ликвидность.

Перспективная ликвидность представляет собой прогноз платежеспособности на основе будущих

поступлений и платежей.

Наряду с абсолютными показателями для оценки ликвидности и платежеспособности

рассчитываются относительные показатели: коэффициент абсолютной ликвидности, коэффициент

критической ликвидности (промежуточного покрытия), коэффициент текущей ликвидности (покрытия).

26.

Таблица – Относительные показатели ликвидностиПоказатели

Коэффициент

абсолютной

ликвидности

Характеристика

Характеризует мгновенную платежеспособность экономического субъекта,

показывая, какую часть краткосрочной задолженности он может покрыть за счёт

имеющихся денежных средств и денежных эквивалентов, краткосрочных

финансовых вложений, быстрореализуемых в случае необходимости.

Интересен поставщикам, подрядчикам

Коэффициент

критической

ликвидности

Коэффициент

текущей

ликвидности

Показывает, какую часть текущей задолженности экономический субъект может

покрыть в ближайшей перспективе при условии погашения краткосрочной

дебиторской задолженности. Норматив 0,8 1,0

Интересен банкам, кредитующих организацию

Показывает, какую часть текущей задолженности экономический субъект может

покрыть при условии продажи имеющихся запасов с учетом компенсации

произведенных затрат

Интересен собственникам

27.

Коэффициенты ликвидности: методика расчета и их нормативные значенияПоказатели

Коэффициент

абсолютной

ликвидности

Коэффициент

критической

ликвидности

Коэффициент текущей

ликвидности

Методика расчета

стр.1240 стр.1250

стр.1510 стр.1520 стр.1540 стр.1550

стр.1200 (стр.1210 стр.1220 1230 ДДЗ )

стр.1510 стр.1520 стр.1540 стр.1550

стр.1200 (стр.1220 стр.1230 ДДЗ )

стр.1510 стр.1520 стр.1540 стр.1550

Нормативные

значения

0,2

0,8 - 1

1

Анализ коэффициентов ликвидности

Название коэффициентов

Коэффициент абсолютной

ликвидности

Коэффициент критической

ликвидности

Коэффициент текущей

ликвидности

На конец ПП

На конец ОП

Отклонения

28.

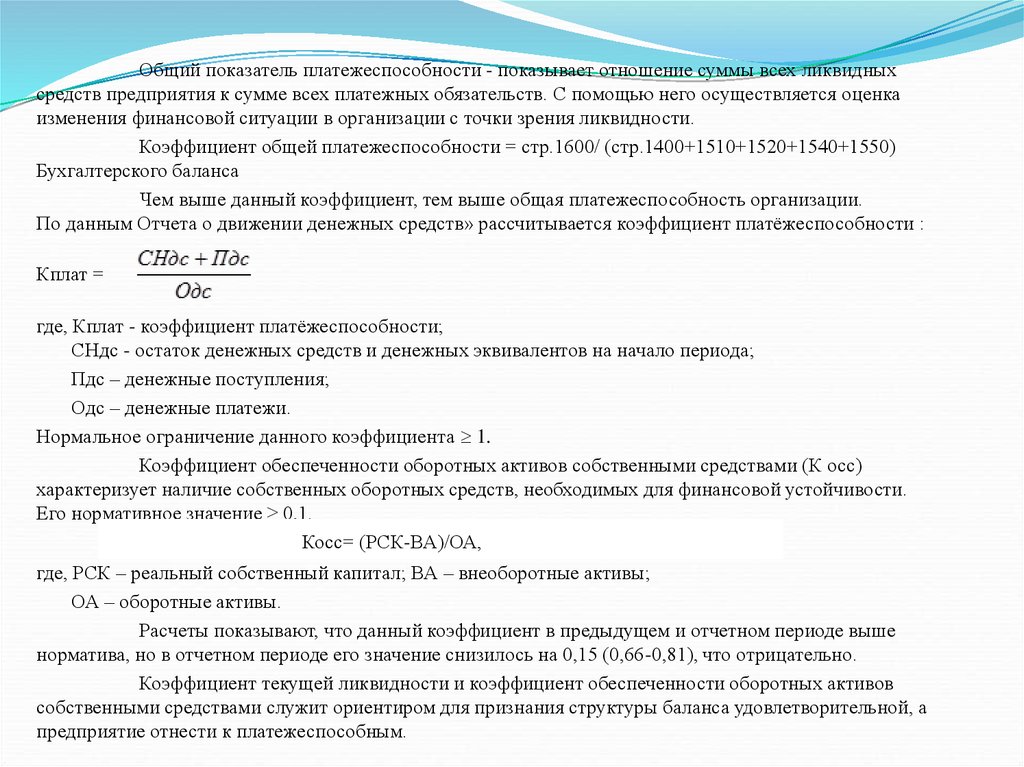

Общий показатель платежеспособности - показывает отношение суммы всех ликвидныхсредств предприятия к сумме всех платежных обязательств. С помощью него осуществляется оценка

изменения финансовой ситуации в организации с точки зрения ликвидности.

Коэффициент общей платежеспособности = стр.1600/ (стр.1400+1510+1520+1540+1550)

Бухгалтерского баланса

Чем выше данный коэффициент, тем выше общая платежеспособность организации.

По данным Отчета о движении денежных средств» рассчитывается коэффициент платёжеспособности :

Кплат =

где, Кплат - коэффициент платёжеспособности;

СНдс - остаток денежных средств и денежных эквивалентов на начало периода;

Пдс – денежные поступления;

Одс – денежные платежи.

Нормальное ограничение данного коэффициента 1.

Коэффициент обеспеченности оборотных активов собственными средствами (К осс)

характеризует наличие собственных оборотных средств, необходимых для финансовой устойчивости.

Его нормативное значение ≥ 0,1.

Косс= (РСК-ВА)/ОА,

где, РСК – реальный собственный капитал; ВА – внеоборотные активы;

ОА – оборотные активы.

Расчеты показывают, что данный коэффициент в предыдущем и отчетном периоде выше

норматива, но в отчетном периоде его значение снизилось на 0,15 (0,66-0,81), что отрицательно.

Коэффициент текущей ликвидности и коэффициент обеспеченности оборотных активов

собственными средствами служит ориентиром для признания структуры баланса удовлетворительной, а

предприятие отнести к платежеспособным.

29.

4. Оценка финансовых результатов и показателейрентабельности

Результатом оценки функционирования организации является прибыль, получение

которой представляет главную цель любого экономического субъекта и это указано в его уставе.

Необходимо максимизировать прибыль, т.к.

– без прибыли невозможно быть успешным на рынке недвижимости в условиях

существующей конкуренции;

– без прибыли не решаются вопросы социального характера, как на уровне

организации, так и на уровне государства.

Таблица - Анализ динамики и структуры финансовых результатов

Показатели

1

Валовая прибыль

Прибыль от продаж

Сальдо прочих доходов (расходов)

Прибыль

(убыток)

до

налогообложения (бухгалтерская

прибыль)

Чистая прибыль

Абсолютные значения, тыс. руб.

Структура, %

ПП

ОП

Отклонение

ПП

ОП

Отклонение

2

3

4

5

6

7

30.

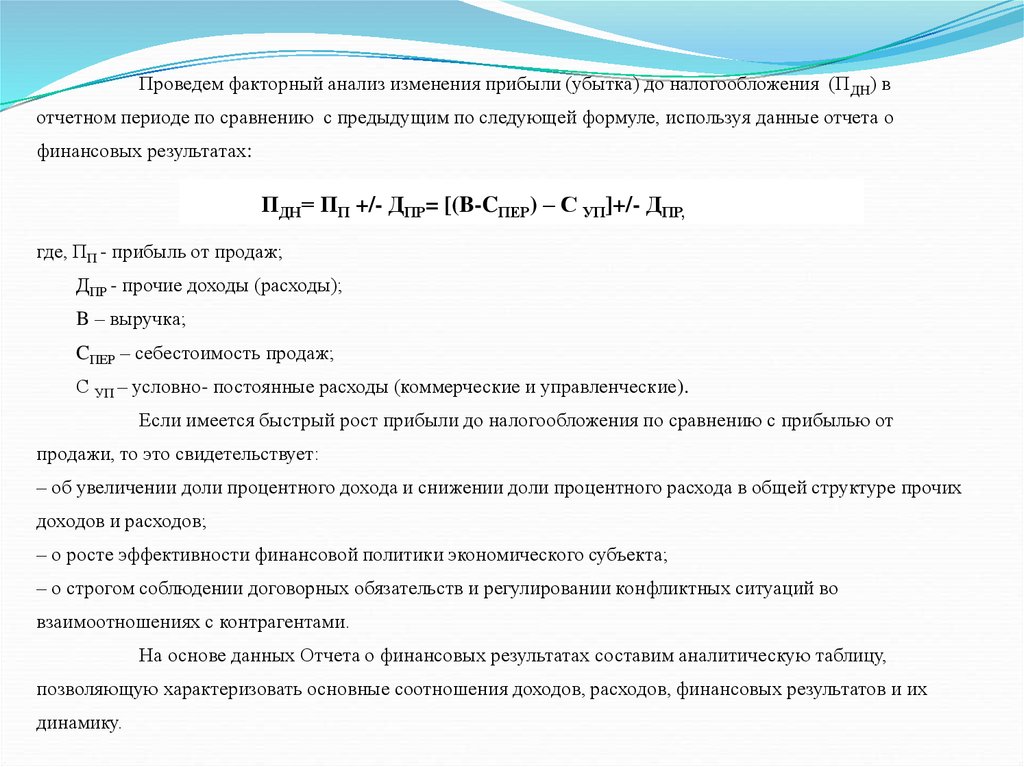

Проведем факторный анализ изменения прибыли (убытка) до налогообложения (П ДН) вотчетном периоде по сравнению с предыдущим по следующей формуле, используя данные отчета о

финансовых результатах:

ПДН= ПП +/- ДПР= [(B-CПЕР) – С УП]+/- ДПР,

где, ПП - прибыль от продаж;

ДПР - прочие доходы (расходы);

B – выручка;

CПЕР – себестоимость продаж;

С УП – условно- постоянные расходы (коммерческие и управленческие).

Если имеется быстрый рост прибыли до налогообложения по сравнению с прибылью от

продажи, то это свидетельствует:

– об увеличении доли процентного дохода и снижении доли процентного расхода в общей структуре прочих

доходов и расходов;

– о росте эффективности финансовой политики экономического субъекта;

– о строгом соблюдении договорных обязательств и регулировании конфликтных ситуаций во

взаимоотношениях с контрагентами.

На основе данных Отчета о финансовых результатах составим аналитическую таблицу,

позволяющую характеризовать основные соотношения доходов, расходов, финансовых результатов и их

динамику.

31.

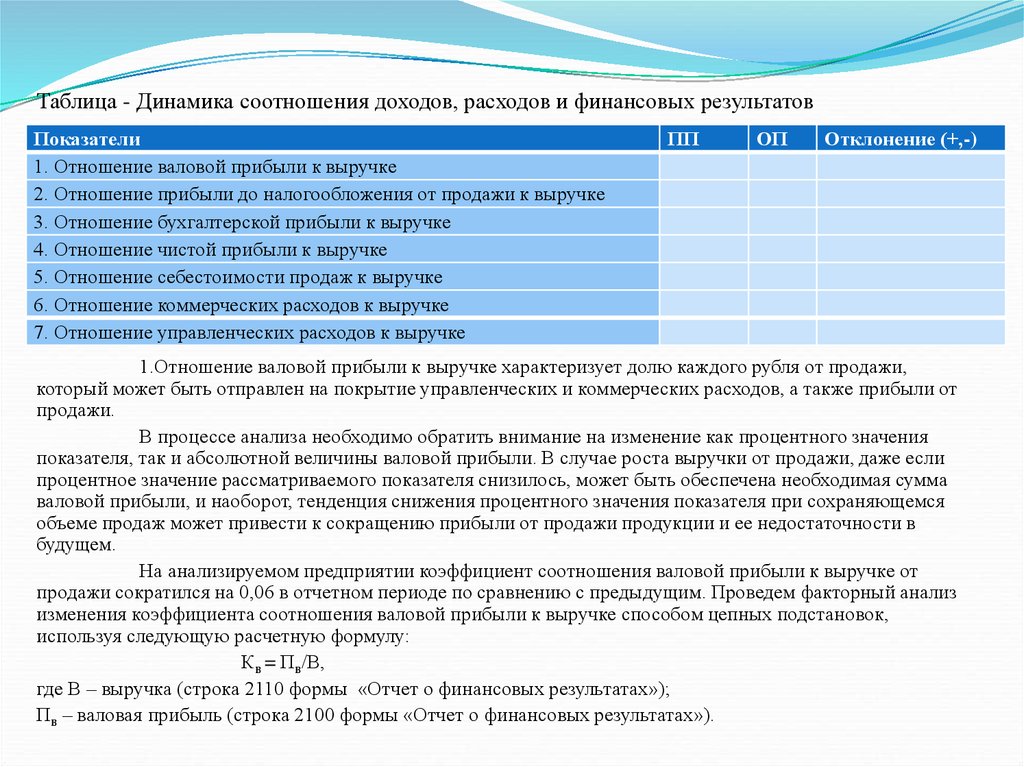

Таблица - Динамика соотношения доходов, расходов и финансовых результатовПоказатели

1. Отношение валовой прибыли к выручке

2. Отношение прибыли до налогообложения от продажи к выручке

3. Отношение бухгалтерской прибыли к выручке

4. Отношение чистой прибыли к выручке

5. Отношение себестоимости продаж к выручке

6. Отношение коммерческих расходов к выручке

7. Отношение управленческих расходов к выручке

ПП

ОП

Отклонение (+,-)

1.Отношение валовой прибыли к выручке характеризует долю каждого рубля от продажи,

который может быть отправлен на покрытие управленческих и коммерческих расходов, а также прибыли от

продажи.

В процессе анализа необходимо обратить внимание на изменение как процентного значения

показателя, так и абсолютной величины валовой прибыли. В случае роста выручки от продажи, даже если

процентное значение рассматриваемого показателя снизилось, может быть обеспечена необходимая сумма

валовой прибыли, и наоборот, тенденция снижения процентного значения показателя при сохраняющемся

объеме продаж может привести к сокращению прибыли от продажи продукции и ее недостаточности в

будущем.

На анализируемом предприятии коэффициент соотношения валовой прибыли к выручке от

продажи сократился на 0,06 в отчетном периоде по сравнению с предыдущим. Проведем факторный анализ

изменения коэффициента соотношения валовой прибыли к выручке способом цепных подстановок,

используя следующую расчетную формулу:

Кв = Пв/В,

где В – выручка (строка 2110 формы «Отчет о финансовых результатах»);

Пв – валовая прибыль (строка 2100 формы «Отчет о финансовых результатах»).

32.

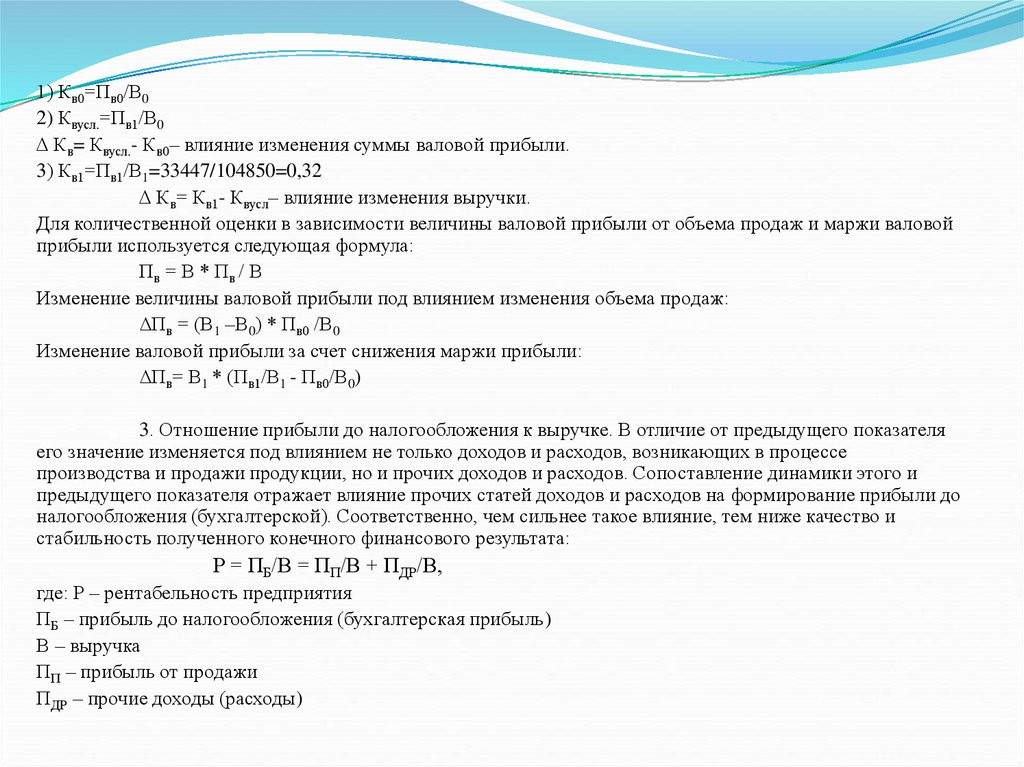

1) Кв0=Пв0/В02) Квусл.=Пв1/В0

Кв= Квусл.- Кв0– влияние изменения суммы валовой прибыли.

3) Кв1=Пв1/В1=33447/104850=0,32

Кв= Кв1- Квусл– влияние изменения выручки.

Для количественной оценки в зависимости величины валовой прибыли от объема продаж и маржи валовой

прибыли используется следующая формула:

Пв = В * Пв / В

Изменение величины валовой прибыли под влиянием изменения объема продаж:

∆Пв = (В1 –В0) * Пв0 /В0

Изменение валовой прибыли за счет снижения маржи прибыли:

∆Пв= В1 * (Пв1/В1 - Пв0/В0)

3. Отношение прибыли до налогообложения к выручке. В отличие от предыдущего показателя

его значение изменяется под влиянием не только доходов и расходов, возникающих в процессе

производства и продажи продукции, но и прочих доходов и расходов. Сопоставление динамики этого и

предыдущего показателя отражает влияние прочих статей доходов и расходов на формирование прибыли до

налогообложения (бухгалтерской). Соответственно, чем сильнее такое влияние, тем ниже качество и

стабильность полученного конечного финансового результата:

Р = ПБ/В = ПП/В + ПДР/В,

где: Р – рентабельность предприятия

ПБ – прибыль до налогообложения (бухгалтерская прибыль)

В – выручка

ПП – прибыль от продажи

ПДР – прочие доходы (расходы)

33.

Проведем факторный анализ способом цепных подстановок, используя данные формы «Отчет оприбылях и убытках» (приложение 2).

Р0 = Пп0/В0 + Ппд0/В0

Русл.1 = Пп1/В1 + Ппд0/В0

Р1 = Пп1/В1 + Ппд1/В1

а) Проанализируем влияние изменения первого фактора на отклонение рентабельности экономического

субъекта:

Р = Русл.- Р0

б) Проанализируем влияние изменения второго фактора на отклонение рентабельности экономического

субъекта:

Р = Р1- Русл.

4. Отношение чистой прибыли к выручке является конечным показателем в системе показателей

рентабельности продаж и отражает влияние на нее всей совокупности прочих доходов и расходов, а также

более устойчивые связи между финансовым результатом и выручкой, т.е. в большей степени отвечает задаче

прогнозирования финансовых результатов деятельности.

5,6,7. Цель расчета соотношения себестоимости продаж к выручке, отношения коммерческих

расходов к выручке и управленческих расходов к выручке – оценка той роли, которую играют

производственная, сбытовая и управленческая функции в управлении экономическим субъектом.

По динамике этих соотношений формулируются выводы о способности экономического субъекта

управлять соотношением Расходы/Доходы. Тенденция к росту указанных соотношений может

свидетельствовать о том, что у субъекта существуют проблемы контроля над расходами, поэтому следует

провести постатейное рассмотрение расходов с целью выявления их снижения. При оценке возможности

использования данных Отчета о прибылях и убытках для прогнозирования финансовых результатов

необходимо рассчитать каждую статью отчета и оценить вероятность ее присутствия в будущем.

34.

Показатели рентабельности являются относительными характеристиками финансовыхрезультатов и эффективности деятельности предприятия. Они измеряют доходность предприятия с

различных позиций и группируются в соответствии с интересами участников экономического процесса,

рыночного объема. Показатели рентабельности являются важными характеристиками факторной среды

формирования прибыли и дохода предприятий. Результативность и экономическая целесообразность

функционирования предприятия измеряются абсолютными и относительными показателями: прибыль,

уровень валовых доходов, рентабельность и др.

Таблица - Показатели рентабельности

Показатели

1. Рентабельность активов по

прибыли до налогообложения, %

Алгоритм расчета

Строка 2300 ОФР / стр.1600 ББ*

100%

Значение

Характеризует эффективность

деятельности экономического

субъекта

2. Рентабельность активов по чистой

прибыли, % (ROA)

Строка 2400 ОФР / стр.1600 ББ*

100%

Характеризует эффективность

деятельности экономического

субъекта

3.Рентабельность оборотных активов

по прибыли до налогообложения, %

строка 2300 ОФР / стр.1200 ББ*

100%

Характеризует эффективность

деятельности экономического

субъекта

4. Рентабельность оборотных активов стр.2400 ОФР / стр.1200 ББ* 100%

по чистой прибыли, %

5. Рентабельность собственного

капитала по прибыли до

налогообложения (реальный

Характеризует эффективность

деятельности экономического

субъекта

стр. 2300 ОФР / сумма стр. 1300,1530 Характеризует эффективность

ББ *100%

деятельности экономического

субъекта

35.

ПоказателиАлгоритм расчета

Значение

6. Рентабельность собственного

капитала по прибыли до

налогообложения (упрощенный

вариант), %

7. Рентабельность собственного

капитала по чистой прибыли

(реальный вариант), % (ROE)

стр. 2300 ОФР / стр. 1300 ББ *100% Характеризует эффективность

деятельности экономического

субъекта

Стр. 2400 ОФР / сумма стр.

1300,1530 ББ *100%

Характеризует эффективность

деятельности экономического

субъекта собственного капитала без

учетов рисков, связанных с его

структурой

8. Рентабельность собственного

капитала по чистой прибыли

(упрощенный вариант), %

9. Рентабельность продаж по

прибыли от продаж, %

Стр. 2400 ОФР / стр. 1300 ББ

*100%

Характеризует эффективность

деятельности экономического

субъекта

Характеризует эффективность

деятельности экономического

субъекта. Норматив ≥ учетный

ставки ЦБ РФ

10. Коэффициент устойчивого

(сбалансированного) роста

(ROE*RR) / (1-(ROE*RR)),

11.Рентабельность чистых активов

(RONA), %

Стр. 2200ОФР/ стр. 2110 ОФР *

100%

где: RR – коэффициент

реинвестирования прибыли

Сумма строк 2300,2330 ОФР / (стр.

1600-1500-1400 ББ)

Чем выше, тем эффективнее

Характеризует отношение

операционной прибыли к чистым

активам

36.

ПоказателиАлгоритм расчета

12. Рентабельность деятельности

экономического субъекта, %

13. Рентабельность инвестиций с

позиции инвесторов, % (ROA)

14. Рентабельность

инвестированного капитала, % (ROI)

15. Рентабельность

инвестированного капитала с

позиции экономического субъекта, %

(ROI)

16. Рентабельность с позиции

экономического субъекта, % (ROA)

17.Рентабельность с позиции

собственников экономического

субъекта, % (ROCE)

Стр. 2400 ОФР / сумма строк

2120,2210,2220,2330,2350,2410 ОФР

Сумма строк 2400,2330 ОФР /

стр.1600 ББ

Сумма строк 2400,2330 ОФР / (стр.

1600-1500 ББ)

[строка 2400+2330*(1-0,2) ОФР ] /

(стр. 1600-1500 ББ)

Значение

Чем выше, тем больше эффект

Чем выше, тем эффективнее

Чем выше, тем эффективнее

0,2 - ставка налога на прибыль. Чем

выше, тем эффективнее

[(стр. 2400+2330)*(1-0,2) ОФР ] / стр. Чем выше, тем эффективнее

1600 ББ

(ЧП – ДП) / (СК - Апр),

Чем выше, тем эффективнее

где: Апр – привилегированные акции;

ЧП – чистая прибыль; ДП дивиденды по привилегированным

акциям; СК – собственный капитал.

18. Ставка рентабельности заемного Сумма выплаченных процентов за

капитала

кредиты / сумма долговых

обязательств

19. Коэффициент чистой

Стр.2400 ОФР / стр. 2110 ОФР

прибыльности

Характеризует выплаченные

проценты за кредит в рубле долговых

обязательств

Характеризует эффективность

деятельности экономического

субъекта с учетом чистой прибыли

от всех операций с учетом разности

между величиной прочих доходов и

37.

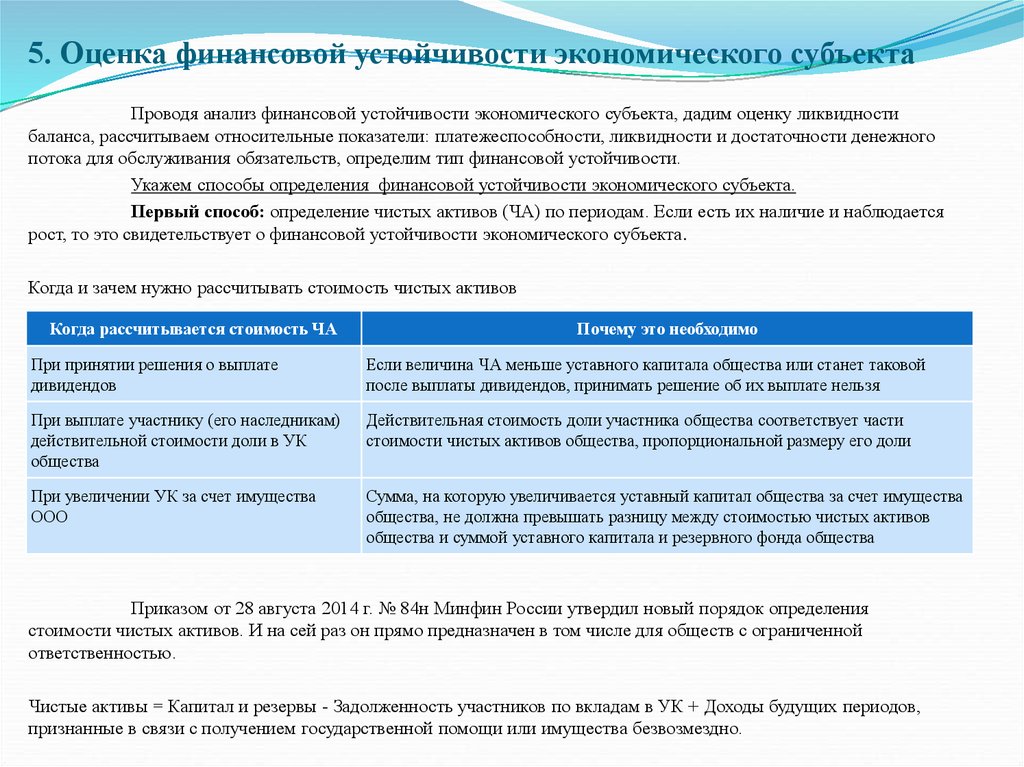

5. Оценка финансовой устойчивости экономического субъектаПроводя анализ финансовой устойчивости экономического субъекта, дадим оценку ликвидности

баланса, рассчитываем относительные показатели: платежеспособности, ликвидности и достаточности денежного

потока для обслуживания обязательств, определим тип финансовой устойчивости.

Укажем способы определения финансовой устойчивости экономического субъекта.

Первый способ: определение чистых активов (ЧА) по периодам. Если есть их наличие и наблюдается

рост, то это свидетельствует о финансовой устойчивости экономического субъекта.

Когда и зачем нужно рассчитывать стоимость чистых активов

Когда рассчитывается стоимость ЧА

Почему это необходимо

При принятии решения о выплате

дивидендов

Если величина ЧА меньше уставного капитала общества или станет таковой

после выплаты дивидендов, принимать решение об их выплате нельзя

При выплате участнику (его наследникам)

действительной стоимости доли в УК

общества

Действительная стоимость доли участника общества соответствует части

стоимости чистых активов общества, пропорциональной размеру его доли

При увеличении УК за счет имущества

ООО

Сумма, на которую увеличивается уставный капитал общества за счет имущества

общества, не должна превышать разницу между стоимостью чистых активов

общества и суммой уставного капитала и резервного фонда общества

Приказом от 28 августа 2014 г. № 84н Минфин России утвердил новый порядок определения

стоимости чистых активов. И на сей раз он прямо предназначен в том числе для обществ с ограниченной

ответственностью.

Чистые активы = Капитал и резервы - Задолженность участников по вкладам в УК + Доходы будущих периодов,

признанные в связи с получением государственной помощи или имущества безвозмездно.

38.

Второй способ: определение разницы реального собственного капитала (РСК) и уставногокапитала (УК) по периодам, которая является основным исходным показателем устойчивости финансового

положения.

Положительная величина условно называется приростом собственного капитала после

образования экономического субъекта, а отрицательная величина свидетельствует об отвлечении

собственного капитала. Так, в случае роста собственного капитала, превышающего его отвлечение или

равный ему, полученная разница реального собственного капитала и уставного капитала является

положительным моментом, т.к.

выполнены минимальные условия финансовой устойчивости

экономического субъекта. В противоположном случае, финансовое положение следует считать

неустойчивым. При определении недостаточности реального собственного капитала необходимо найти

резервы роста прибыли и рентабельности.

Третий способ: обобщающим показателем финансовой устойчивости является излишек или

недостаток источников средств для формирования запасов, получаемых в виде разницы величины

источников средств и величины запасов.

Методику анализа финансовой устойчивости экономического субъекта проведем по данным

бухгалтерского баланса (приложение 1):

1.обобщающая величина запасов (сумма строк 1210, 1220 Бухгалтерского баланса);

2.наличие собственных оборотных средств - разность реального собственного капитала и

внеоборотных активов;

3.наличие долгосрочных источников формирования запасов – сумма собственных оборотных

средств и долгосрочных обязательств;

4.общая величина основных источников формирования запасов- сумма долгосрочных

источников формирования запасов и краткосрочных заемных средств.

Собственным оборотным средствам, долгосрочным источникам формирования запасов и

основным источникам формирования запасов соответствует три показателя обеспеченности запасов

источниками их формирования:

1.Излишек (+) или недостаток (-) собственных оборотных средств.

2.Излишек (+) или недостаток (-) долгосрочных источников формирования запасов.

3.Излишек (+) или недостаток (-) общей величины основных источников формирования запасов.

39.

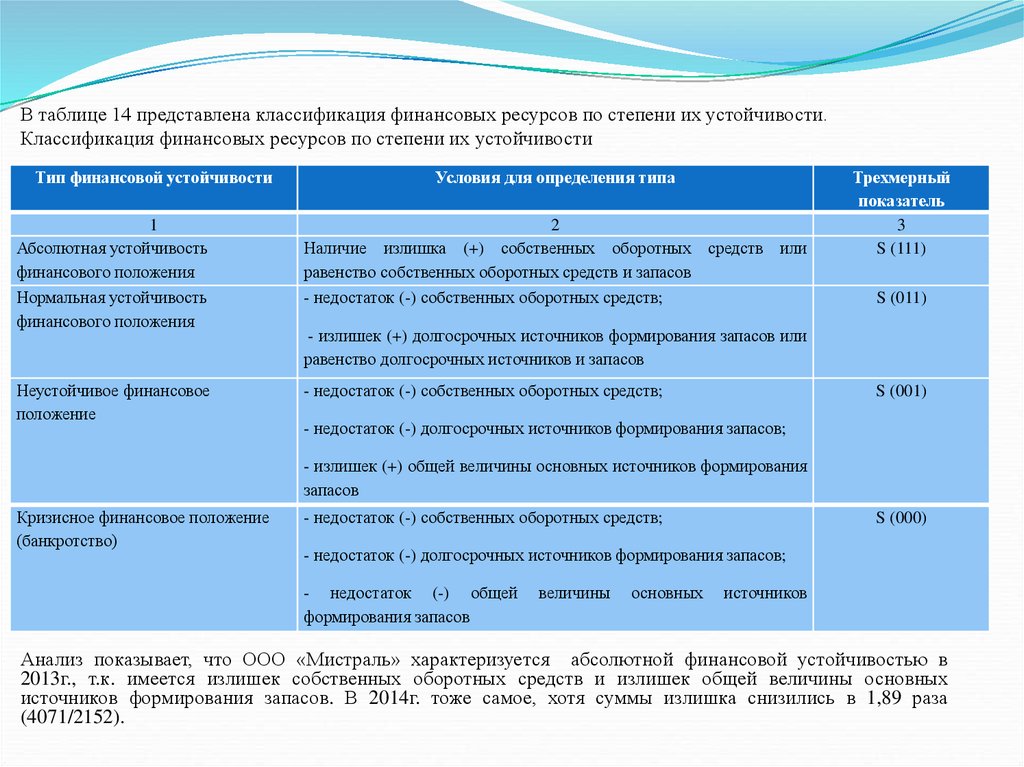

В таблице 14 представлена классификация финансовых ресурсов по степени их устойчивости.Классификация финансовых ресурсов по степени их устойчивости

Тип финансовой устойчивости

Условия для определения типа

1

Абсолютная устойчивость

финансового положения

2

Наличие излишка (+) собственных оборотных средств или

равенство собственных оборотных средств и запасов

Нормальная устойчивость

финансового положения

- недостаток (-) собственных оборотных средств;

Неустойчивое финансовое

положение

- недостаток (-) собственных оборотных средств;

Трехмерный

показатель

3

S (111)

S (011)

- излишек (+) долгосрочных источников формирования запасов или

равенство долгосрочных источников и запасов

S (001)

- недостаток (-) долгосрочных источников формирования запасов;

- излишек (+) общей величины основных источников формирования

запасов

Кризисное финансовое положение

(банкротство)

- недостаток (-) собственных оборотных средств;

S (000)

- недостаток (-) долгосрочных источников формирования запасов;

- недостаток (-) общей

формирования запасов

величины

основных

источников

Анализ показывает, что ООО «Мистраль» характеризуется абсолютной финансовой устойчивостью в

2013г., т.к. имеется излишек собственных оборотных средств и излишек общей величины основных

источников формирования запасов. В 2014г. тоже самое, хотя суммы излишка снизились в 1,89 раза

(4071/2152).

40.

Анализ финансовой устойчивости по источникам средств для формирования запасовПоказатели

1

1. Общая величина запасов

ПП

ОП

2

3

Показатели

4

1. Излишек или

недостаток собственных

оборотных средств

2. Наличие собственных

оборотных средств

2. Излишек или

недостаток долгосрочных

источников

формирования запасов

3. Наличие долгосрочных

источников формирования

запасов

3. Излишек или

недостаток общей

величины основных

источников

формирования запасов

4. Общая величина

основных источников

формирования запасов

ПП

ОП

5

6

41.

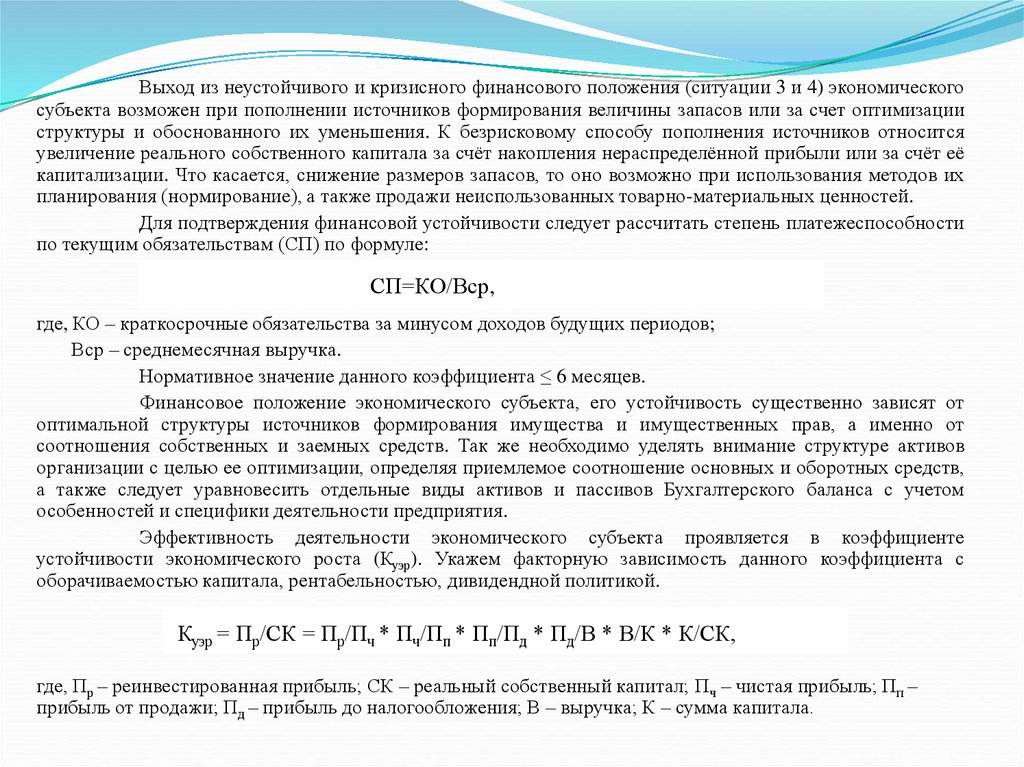

Выход из неустойчивого и кризисного финансового положения (ситуации 3 и 4) экономическогосубъекта возможен при пополнении источников формирования величины запасов или за счет оптимизации

структуры и обоснованного их уменьшения. К безрисковому способу пополнения источников относится

увеличение реального собственного капитала за счёт накопления нераспределённой прибыли или за счёт её

капитализации. Что касается, снижение размеров запасов, то оно возможно при использования методов их

планирования (нормирование), а также продажи неиспользованных товарно-материальных ценностей.

Для подтверждения финансовой устойчивости следует рассчитать степень платежеспособности

по текущим обязательствам (СП) по формуле:

СП=КО/Вср,

где, КО – краткосрочные обязательства за минусом доходов будущих периодов;

Вср – среднемесячная выручка.

Нормативное значение данного коэффициента ≤ 6 месяцев.

Финансовое положение экономического субъекта, его устойчивость существенно зависят от

оптимальной структуры источников формирования имущества и имущественных прав, а именно от

соотношения собственных и заемных средств. Так же необходимо уделять внимание структуре активов

организации с целью ее оптимизации, определяя приемлемое соотношение основных и оборотных средств,

а также следует уравновесить отдельные виды активов и пассивов Бухгалтерского баланса с учетом

особенностей и специфики деятельности предприятия.

Эффективность деятельности экономического субъекта проявляется в коэффициенте

устойчивости экономического роста (Куэр). Укажем факторную зависимость данного коэффициента с

оборачиваемостью капитала, рентабельностью, дивидендной политикой.

Куэр = Пр/СК = Пр/Пч * Пч/Пп * Пп/Пд * Пд/В * В/К * К/СК,

где, Пр – реинвестированная прибыль; СК – реальный собственный капитал; Пч – чистая прибыль; Пп –

прибыль от продажи; Пд – прибыль до налогообложения; В – выручка; К – сумма капитала.

42.

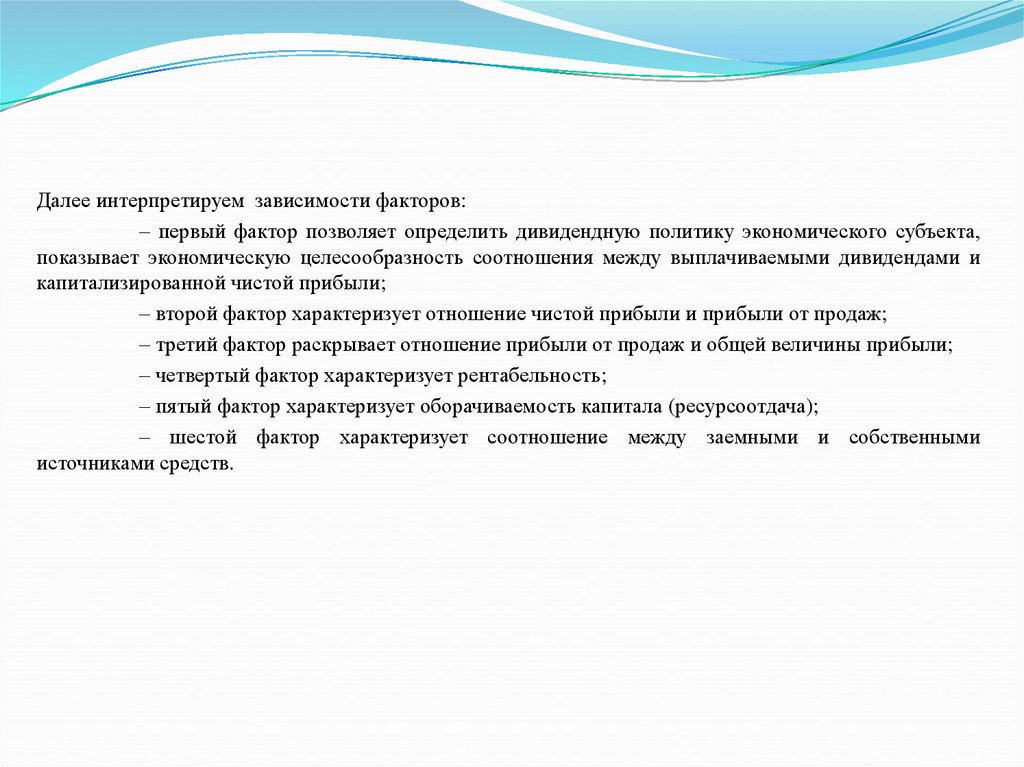

Далее интерпретируем зависимости факторов:– первый фактор позволяет определить дивидендную политику экономического субъекта,

показывает экономическую целесообразность соотношения между выплачиваемыми дивидендами и

капитализированной чистой прибыли;

– второй фактор характеризует отношение чистой прибыли и прибыли от продаж;

– третий фактор раскрывает отношение прибыли от продаж и общей величины прибыли;

– четвертый фактор характеризует рентабельность;

– пятый фактор характеризует оборачиваемость капитала (ресурсоотдача);

– шестой фактор характеризует соотношение между заемными и собственными

источниками средств.

43.

Алгоритм факторного анализа изменения коэффициента устойчивости экономического роста способомцепных подстановок:

1)Куэр0 = Пр0/Пч0 * Пч0/Пп0 * Пп0/Пд0 * Пд0/В0 * В0/К0 * К0/СК0

2) Куэр усл = Пр1/Пч1 * Пч0/Пп0 * Пп0/Пд0 * Пд0/В0 * В0/К0 * К0/СК0

3)∆ Куэр = 2)-1) – влияние изменения первого фактора

4) Куэр усл = Пр1/Пч1 * Пч1/Пп1 * Пп0/Пд0 * Пд0/В0 * В0/К0 * К0/СК0

5) ∆ Куэр = 4)-2) – влияние изменения второго фактора

6) Куэр усл = Пр1/Пч1 * Пч1/Пп1 * Пп1/Пд1 * Пд0/В0 * В0/К0 * К0/СК0

7) ∆ Куэр = 6)-4) – влияние изменения третьего фактора

8) Куэр усл = Пр1/Пч1 * Пч1/Пп1 * Пп1/Пд1 * Пд1/В1 * В0/К0 * К0/СК0

9) ∆ Куэр = 8)-6) – влияние изменения четвертого фактора

10) Куэр усл = Пр1/Пч1 * Пч1/Пп1 * Пп1/Пд1 * Пд1/В1 * В1/К1 * К0/СК0

11) ∆ Куэр = 10)-8) – влияние изменения пятого фактора

12) Куэр 1 = Пр1/Пч1 * Пч1/Пп1 * Пп1/Пд1 * Пд1/В1 * В1/К1 * К1/СК1

13) ∆ Куэр = 12)-10) – влияние изменения шестого фактора

Баланс отклонений факторов: 3)+5)+7)+9)+11)+13)= 12)-1)

44.

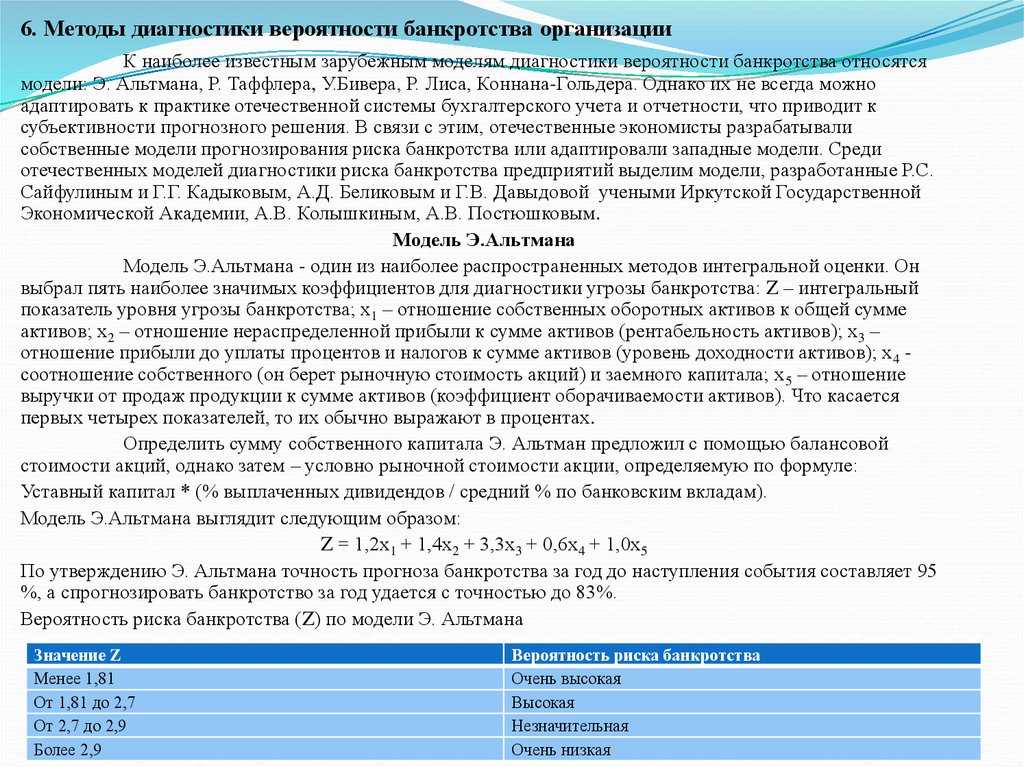

6. Методы диагностики вероятности банкротства организацииК наиболее известным зарубежным моделям диагностики вероятности банкротства относятся

модели: Э. Альтмана, Р. Таффлера, У.Бивера, Р. Лиса, Коннана-Гольдера. Однако их не всегда можно

адаптировать к практике отечественной системы бухгалтерского учета и отчетности, что приводит к

субъективности прогнозного решения. В связи с этим, отечественные экономисты разрабатывали

собственные модели прогнозирования риска банкротства или адаптировали западные модели. Среди

отечественных моделей диагностики риска банкротства предприятий выделим модели, разработанные Р.С.

Сайфулиным и Г.Г. Кадыковым, А.Д. Беликовым и Г.В. Давыдовой учеными Иркутской Государственной

Экономической Академии, А.В. Колышкиным, А.В. Постюшковым.

Модель Э.Альтмана

Модель Э.Альтмана - один из наиболее распространенных методов интегральной оценки. Он

выбрал пять наиболее значимых коэффициентов для диагностики угрозы банкротства: Z – интегральный

показатель уровня угрозы банкротства; х1 – отношение собственных оборотных активов к общей сумме

активов; х2 – отношение нераспределенной прибыли к сумме активов (рентабельность активов); х3 –

отношение прибыли до уплаты процентов и налогов к сумме активов (уровень доходности активов); х 4 соотношение собственного (он берет рыночную стоимость акций) и заемного капитала; х 5 – отношение

выручки от продаж продукции к сумме активов (коэффициент оборачиваемости активов). Что касается

первых четырех показателей, то их обычно выражают в процентах.

Определить сумму собственного капитала Э. Альтман предложил с помощью балансовой

стоимости акций, однако затем – условно рыночной стоимости акции, определяемую по формуле:

Уставный капитал * (% выплаченных дивидендов / средний % по банковским вкладам).

Модель Э.Альтмана выглядит следующим образом:

Z = 1,2х1 + 1,4х2 + 3,3х3 + 0,6х4 + 1,0х5

По утверждению Э. Альтмана точность прогноза банкротства за год до наступления события составляет 95

%, а спрогнозировать банкротство за год удается с точностью до 83%.

Вероятность риска банкротства (Z) по модели Э. Альтмана

Значение Z

Менее 1,81

От 1,81 до 2,7

От 2,7 до 2,9

Более 2,9

Вероятность риска банкротства

Очень высокая

Высокая

Незначительная

Очень низкая

45.

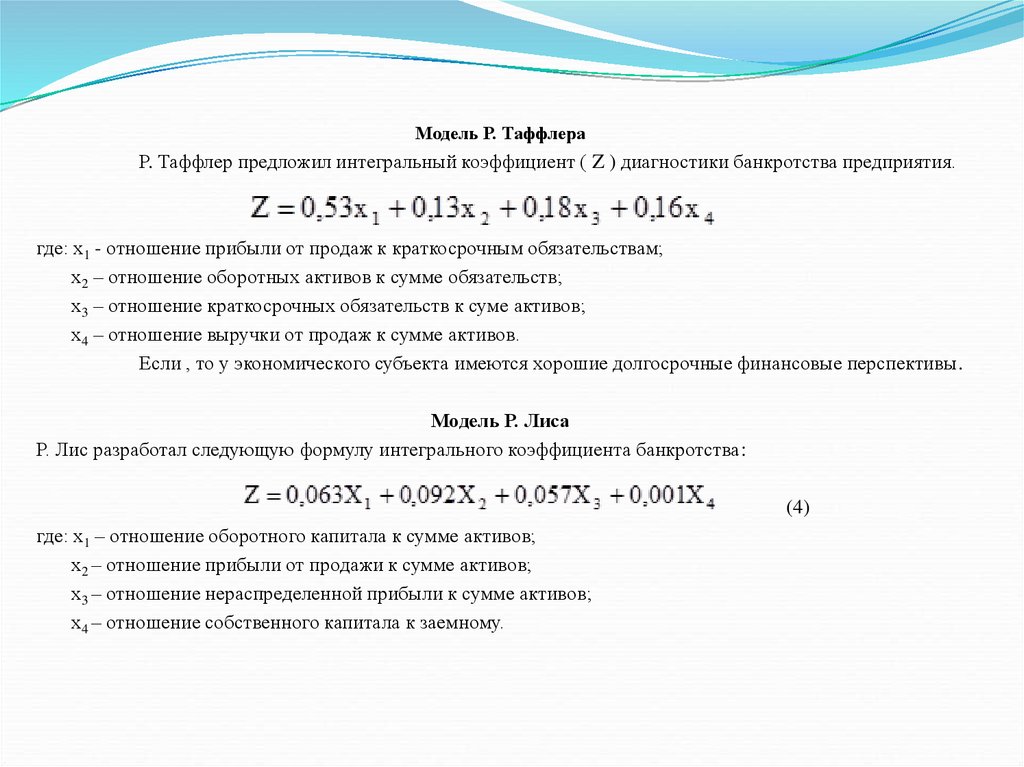

Модель Р. ТаффлераР. Таффлер предложил интегральный коэффициент ( Z ) диагностики банкротства предприятия.

где: х1 - отношение прибыли от продаж к краткосрочным обязательствам;

х2 – отношение оборотных активов к сумме обязательств;

х3 – отношение краткосрочных обязательств к суме активов;

х4 – отношение выручки от продаж к сумме активов.

Если , то у экономического субъекта имеются хорошие долгосрочные финансовые перспективы.

Модель Р. Лиса

Р. Лис разработал следующую формулу интегрального коэффициента банкротства:

(4)

где: х1 – отношение оборотного капитала к сумме активов;

х2 – отношение прибыли от продажи к сумме активов;

х3 – отношение нераспределенной прибыли к сумме активов;

х4 – отношение собственного капитала к заемному.

46.

Модель У.БивераУ. Бивер для диагностики банкротства экономического субъекта предложил рассчитать

следующие коэффициенты:

- коэффициент У. Бивера – отношение суммы чистой прибыли и амортизации к заемному

капиталу;

- коэффициент текущей ликвидности - отношение оборотных активов к текущим

обязательствам;

- рентабельность активов предприятия (экономическая рентабельность) – отношение чистой

прибыли к активам;

- финансовый леверидж – отношение заемного капитала к собственному капиталу;

- коэффициент покрытия активов собственными оборотными средствами – отношение разницы

собственного капитала и внеоборотных активов к активам.

Вероятность банкротства организации по модели У. Бивера

№

Показатели

1

Коэффициент Бивера

2

Коэффициент текущей

ликвидности

3

Рентабельность активов

предприятия

(экономическая

рентабельность)

Финансовый леверидж

4

5

Коэффициент покрытия

активов собственными

оборотными средствами

Вероятность риска банкротства

Незначительная

Средняя (в течении

Высокая (в течении

ближайших 5 лет)

ближайшего 1 года)

0,4-0,45

0,17

-0,15

Менее 3,2

Менее 2

Менее 1

6%-8%

6:%-4%

- 22%

Менее 0,37

Менее 0,50

Более 0,80

Менее 0,4

Менее 0,3

Менее 0,06

47.

Модель Коннана-ГольдераМодель Коннана-Гольдера описывает вероятность банкротства для различных коэффициентов

индекса КД.

Модель Коннана – Гольдера

Индекс (КД) КоннанаГольдера

Вероятность

банкротства, %

+0,048

-0,026

-0,068

-0,107

-0,164

90

70

50

30

10

КД 0,16 1 0,22 2 0,87 3 0,10 4 0,24 5

где: - доля быстрореализуемых ликвидных средств (денежные средства + краткосрочные финансовые

вложения + краткосрочная дебиторская задолженность) в активах; - доля устойчивых источников

финансирования (стр.1300+стр.1410) в пассиве баланса; - источники финансовых расходов (уплаченные

проценты по заемным средствам + налог на прибыль) к выручке ; - доля расходов на персонал в валовой

прибыли; - соотношение накопленной прибыли и заемного капитала [2, 497].

48.

Модель Р.С. Сайфуллина, и Г.Г.КадыковаОдной из наиболее известных рейтинговых моделей является модель Р.С. Сайфуллина, и

Г.Г.Кадыкова. Российские ученые разработали среднесрочную рейтинговую модель прогнозирования риска

банкротства, которая может применяться для любой отрасли и предприятий различного масштаба. Общий вид

модели:

R=2К1+0.1К2+0.08К3+0.45К4+К5

где:

К1 – коэффициент обеспеченности собственными средствами

= стр.(1300-1100)/стр.1200 Бухгалтерского баланса;

К2 – коэффициент текущей ликвидности

= стр.1200/стр. (1510+1520+1550) Бухгалтерского баланса;

К3 – коэффициент оборачиваемости активов

= стр.2110 Отчета о финансовых результатах /стр.1600 Бухгалтерского баланса;

К4 – коммерческая маржа (рентабельность продаж) = стр.2200 /стр.2110 Отчета о финансовых результатах;

К5 – рентабельность собственного капитала

=стр.1400 Отчета о финансовых результатах /стр.1300 Бухгалтерского баланса.

Если:

R=1 – предприятие имеет удовлетворительное финансовое состояние, так как финансовые коэффициенты

соответствуют минимальным нормативным уровням;

R<1 – финансовое состояние предприятия неудовлетворительное, т.е. вероятность банкротства предприятия

высокая;

R>1, то вероятность низкая.

49.

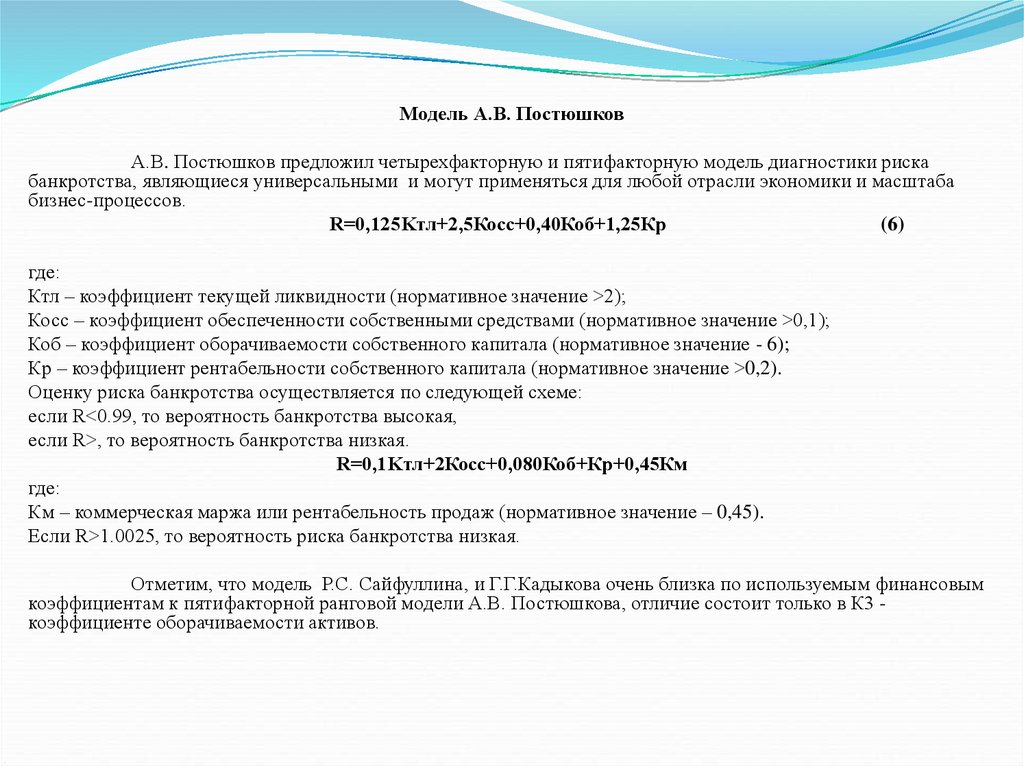

Модель А.В. ПостюшковА.В. Постюшков предложил четырехфакторную и пятифакторную модель диагностики риска

банкротства, являющиеся универсальными и могут применяться для любой отрасли экономики и масштаба

бизнес-процессов.

R=0,125Kтл+2,5Косс+0,40Коб+1,25Кр

(6)

где:

Ктл – коэффициент текущей ликвидности (нормативное значение >2);

Косс – коэффициент обеспеченности собственными средствами (нормативное значение >0,1);

Коб – коэффициент оборачиваемости собственного капитала (нормативное значение - 6);

Кр – коэффициент рентабельности собственного капитала (нормативное значение >0,2).

Оценку риска банкротства осуществляется по следующей схеме:

если R<0.99, то вероятность банкротства высокая,

если R>, то вероятность банкротства низкая.

R=0,1Kтл+2Косс+0,080Коб+Кр+0,45Км

где:

Км – коммерческая маржа или рентабельность продаж (нормативное значение – 0,45).

Если R>1.0025, то вероятность риска банкротства низкая.

Отметим, что модель Р.С. Сайфуллина, и Г.Г.Кадыкова очень близка по используемым финансовым

коэффициентам к пятифакторной ранговой модели А.В. Постюшкова, отличие состоит только в К3 коэффициенте оборачиваемости активов.

50.

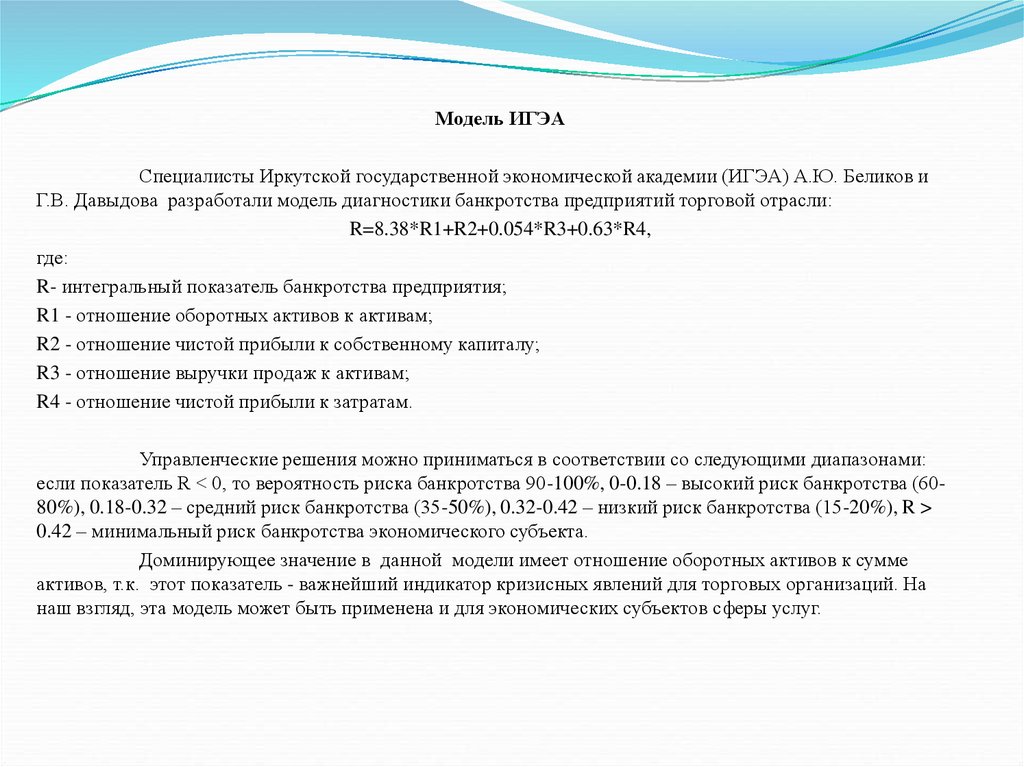

Модель ИГЭАСпециалисты Иркутской государственной экономической академии (ИГЭА) А.Ю. Беликов и

Г.В. Давыдова разработали модель диагностики банкротства предприятий торговой отрасли:

R=8.38*R1+R2+0.054*R3+0.63*R4,

где:

R- интегральный показатель банкротства предприятия;

R1 - отношение оборотных активов к активам;

R2 - отношение чистой прибыли к собственному капиталу;

R3 - отношение выручки продаж к активам;

R4 - отношение чистой прибыли к затратам.

Управленческие решения можно приниматься в соответствии со следующими диапазонами:

если показатель R < 0, то вероятность риска банкротства 90-100%, 0-0.18 – высокий риск банкротства (6080%), 0.18-0.32 – средний риск банкротства (35-50%), 0.32-0.42 – низкий риск банкротства (15-20%), R >

0.42 – минимальный риск банкротства экономического субъекта.

Доминирующее значение в данной модели имеет отношение оборотных активов к сумме

активов, т.к. этот показатель - важнейший индикатор кризисных явлений для торговых организаций. На

наш взгляд, эта модель может быть применена и для экономических субъектов сферы услуг.

51.

Модель А.В. КолышкинаОдной из последних методик прогнозирования банкротства с использованием метода

рейтинговой оценки являются модели А.В. Колышкина, которые, на наш взгляд, имеют отличительные

особенности от других аналитических моделей и принципов построения. Его подход заключается в отборе

показателей, наиболее часто встречающиеся в моделях других исследователей и, исходя из этого, он придал

им соответствующие значения. В результате им получены три статистические модели прогнозирования

банкротства экономического субъекта:

Модель 1 = 0,47К1 + 0,14К2 + 0,39К3

Модель 2 = 0,61К4 + 0,39К5

Модель 3 = 0,49К4 + 0,12К2 + 0,19К6 + 0.19К3,

где:

К1 – рабочий капитал к активам;

К2 – рентабельность собственного капитала;

К3 – денежный поток к задолженности;

К4 – коэффициент покрытия;

К5 – рентабельность активов;

К6 – рентабельность продаж.

Критические показатели моделей А.В. Колышкина

Модель

Благополучные

Банкроты

Зона неопределенности

I

0,08 – 0,16

(-0,20) – (-0,08)

(-0,08) – 0,08

II

1,07 – 1,54

0,35 -0,49

0,49 -1,07

III

0,92 – 1,36

0,25 – 0,38

0,38 – 0,92

52.

Достоинством этих рейтинговых моделей является простота использования. Вместе с тем,методы определения весовых значений показателей далеко не всегда обеспечивают необходимую точность.

Однако апробация показала, что наименьшую ошибку имеет модель 3.

При проведении диагностики вероятности банкротства (несостоятельности) экономического

субъекта с использованием приведенных выше моделей следует учитывать, что их результаты могут быть

существенно искажены вследствие нестабильности российской экономики и наличия мирового

финансового кризиса. Кроме этого следует, учитывать ряд неформальных критериев, дающих возможность

спрогнозировать вероятность потенциального банкротства организации. Приведем некоторые из них:

- неудовлетворительная структура имущества экономического субъекта, в первую очередь

текущих активов, тенденция к росту в их составе труднореализуемых активов (сомнительной дебиторской

задолженности, запасов товарно-материальных ценностей с длительным периодом оборота) может сделать

такое предприятие неспособным отвечать по своим обязательствам;

- замедление оборачиваемости средств организации (чрезмерное накапливание запасов,

ухудшение состояния расчетов с покупателями);

- сокращения периода погашения дебиторской задолженности при замедлении

оборачиваемости текущих активов;

- наличие просроченной кредиторской задолженности и увеличение ее удельного веса в составе

обязательств предприятия;

- нерациональная структура привлечения и размещения средств, формирование долгосрочных

активов за счет краткосрочных источников средств.

53.

Спасибо завнимание!