Бизнес

БизнесПохожие презентации:

Предпроектное обследование. Анализ бизнес-процессов и моделирование

1.

Предпроектное обследование. Анализбизнес-процессов и моделирование.

Предварительное исследование предметной области и анализ бизнес-процессов

предшествует созданию и внедрению любой информационной системы.

Необходимость в проведении исследований обусловлена сложностью процесса

внедрения, большим разнообразием включаемых в него задач, неоднозначностью принимаемых решений.

2.

Требования к модели предметной области:• Формализация, обеспечивающая однозначное описание структуры предметной области;

• Понятность для заказчиков и разработчиков на основе применения графических средств

отображения модели;

• Реализуемость, подразумевающая наличие средств физической реализации модели

предметной области в информационной системе;

• Обеспечение возможности оценки эффективности реализации модели предметной области

на основе определенных методов и вычисляемых показателей.

3.

Системы моделей для реализации требований.• Объектной модели, отражающей состав взаимодействующих в процессах материальных и

информационных объектов предметной области;

• Функциональной модели, отражающей взаимосвязь функций (действий) по преобразованию

объектов в процессах;

• Модели управления, отражающей события и бизнес-правила, которые воздействуют на

выполнение процессов;

• Организационной модели (структуры), отражающей взаимодействие организационных

единиц предприятия и персонала в процессах;

• Технической модели, описывающей топологию расположения и способы коммуникации

комплекса технических средств.

4.

Уровни построения моделей• Обычно модели строятся на трех уровнях:

• 1) внешнем (определение требований);

• 2) концептуальном (спецификации требований);

• 3) внутреннем (реализация требований).

• На внешнем уровне определяется состав основных компонентов системы: объектов,

функций, событий, организационных единиц, технических средств;

• На концептуальном — характер взаимодействия компонентов системы;

• На внутреннем — программно-технические средства, с помощью которых реализуются

требования к системе.

5.

Бизнес-процессы в предметной области• Под бизнес-процессом принято понимать цепь логически связанных повторяющихся действий,

которые совместно реализуют некую бизнес-задачу или цель. Бизнес-процессы выделяются для

структуризации деятельности организации.

• Основными бизнес-процессами являются процессы, непосредственно связанные с созданием

продукции или оказанием услуг, составляющих основную деятельность организации и обеспечивающих получение дохода.

• Обеспечивающие бизнес-процессы необходимы для деятельности предприятия и предназначены для

поддержки выполнения основных бизнес-процессов. Такими процессами являются обеспечение

кадрами, юридическое обеспечение, администрирование, обеспечение безопасности и т.д.

• Бизнес-процессы управления охватывают функции управления на уровне каждого бизнес-процесса и

системы в целом. Примерами таких процессов могут быть процессы стратегического, оперативного

и текущего планирования. Процессы управления оказывают воздействие на все остальные процессы

организации.

6.

Шаги обследования предметной области• Определение структуры организации;

• Определение целевых функций организации;

• Анализ распределения функций по подразделениям и сотрудникам;

• Выявление функциональных взаимодействий между подразделениями;

• Анализ информационных потоков внутри подразделений и между ними;

• Анализ информации, поступающей из внешних источников;

• Анализ существующих средств автоматизации деятельности организации;

• Предварительное определение требований к будущей системе.

7.

Модели деятельности организации• На основании результатов проведенных обследований строятся модели деятельности

организации:

• ■ модели «как есть» (as-is), отражающие существующее на момент обследования

положение дел в организации и позволяющие выявить «узкие» места в функционировании и

сформулировать предложения по улучшению ситуации;

• ■ модели «как должно быть» (to-be), представляющие наиболее оптимальную технологию

работы предприятия.

8.

Группировка методов по признакам.По цели обследования выделяют:

• Метод организации локального проведения обследования, используемый для разработки

проекта отдельной задачи или для комплекса задач;

• Метод системного обследования объекта, применяемый для изучения всего объекта в

целях разработки для него проекта программного обеспечения в целом.

По числу исполнителей, проводящих обследование:

• Индивидуальное обследование, осуществляемое одним проектировщиком;

• Бригадное обследование, осуществляемое бригадами исполнителей, которые изучают все

аспекты предметной области.

9.

Группировка методов по признакам.По степени охвата предметной области:

• Метод сплошного обследования, охватывающий все подразделения производственной или

экономической системы;

• Метод выборочного обследования, применяемого при наличии типовых по структуре

объектов.

Существуют также методы последовательного и параллельного проведения работ:

• Метод последовательного проведения работ — проектировщики сначала собирают данные

о предметной области, а затем их изучают (часто применяют при отсутствии опыта в

выполнении такого рода работ);

• Метод параллельного проведения работ — одновременно со сбором данных о предметной

области происходит изучение полученных материалов обследования, что значительно

сокращает время на проведение предпроектной стадии и повышает качество получаемых

результатов.

10.

Группировка методов по признакам.Методы обследования предметной области и сбора материалов можно подразделить на

следующие группы:

• Методы сбора информации, выполняемого проектировщиками, — включают в себя методы

проведения бесед и опросов, анализа материалов обследования, личных наблюдений (например, фотографии рабочего дня и хронометража рабочего времени специалиста при

выполнении им той или иной работы);

• Методы сбора информации специалистами предметной области — проведение

документальной инвентаризации рабочего места либо использование метода фотографии

рабочего дня, позволяющего выявить состав операций и получаемые при этом документы, и

т.д.;

11.

Группировка методов по признакам.Методы обследования предметной области и сбора материалов можно подразделить на

следующие группы:

• Метод бесед и консультаций с руководителями предприятий и подразделений, групп

будущих пользователей либо со специалистами по вопросам, относящимся к определению

проблем;

• Метод опроса исполнителей на рабочих местах — заранее составляется список

сотрудников, с которыми необходимо провести беседу, разрабатывается перечень вопросов о

назначении работ и порядке их выполнения;

• Метод анализа операций — разбиение рассматриваемого процесса или работы на составные

части (задачи, операции), анализ каждой части в отдельности, выявление многократного повторения отдельных операций, определение степени зависимости друг от друга и т. д.

12.

Показатели экономической эффективности ИС• Традиционно под эффективностью проекта подразумевается соотношение затрат и

результатов проекта.

• Под затратами понимают совокупные затраты на приобретение, установку, настройку и

поддержку программного обеспечения, а также расходы, связанные с приобретением и

поддержкой требуемых технических средств, обучением персонала и т.д. В затраты могут

включаться и расходы, связанные с организационными изменениями, однако точно оценить

их бывает проблематично.

• Под результатами понимается тот эффект, который достигается при внедрении и

последующей эксплуатации программного обеспечения.

• Очевидным является требование того, чтобы результаты превосходили затраты и

соотношение результатов и затрат соответствовало требуемой рентабельности.

13.

Факторы, влияющие на стоимость внедренияИС

• Непредвиденные расходы, которые могут привести к возрастанию издержек;

• Условия контракта (если, например, право на владение программным кодом после

завершения проекта передано заказчику, то проект стоит дороже);

• Изменение требований (после заключения договора за изменение требований можно

назначить дополнительную цену);

• Финансовая нестабильность — при финансовых затруднениях для получения заказа

организация может снизить цены на свои разработки и др.

Рассмотрим некоторые наиболее часто используемые показатели экономической

эффективности информационных систем:

• Совокупная стоимость владения (Total Cost of Ownership — TCO);

• Чистая приведенная стоимость (Net Present Value — NPV);

• Норма возврата инвестиций (Return of Investment — ROI);

• Срок окупаемости (Payback Period — PP).

14.

Совокупная стоимость владения ТСО ипоказатели при расчёте

Совокупная стоимость владения ТСО — сумма всех затрат на внедрение и обеспечение

функционирования программного продукта вплоть до момента вывода его из эксплуатации.

При расчете ТСО необходимо учитывать такие показатели, как:

• Стоимость приобретения и поддержки оборудования, необходимого для работы системы в

требуемом режиме;

• Стоимость программного обеспечения и его поддержка поставщиком;

• Стоимость внедрения программного обеспечения, которая включает в себя весь цикл

создания продукта;

• Стоимость дальнейшей поддержки реализованного продукта;

• Стоимость обучения персонала, который будет работать с системой.

15.

Основа расчёта ТСОРасчет ТСО осуществляется на основе капитальных и эксплуатационных затрат.

• Капитальные затраты производятся один раз на этапе внедрения системы. К ним относят

стоимость разработки и внедрения проекта, первоначальные закупки необходимого для

внедрения аппаратного и программного обеспечения, привлечение внешних специалистов.

Выбор того или иного программного или аппаратного обеспечения может существенно

повлиять на затраты в период эксплуатации системы.

• Эксплуатационные затраты — расходы, обеспечивающие функционирование системы. Это

те затраты, которые требуются постоянно, пока система работает. Эксплуатационные

затраты складываются из стоимости обновления системы, затрат на поддержание системы в

рабочем состоянии и затрат на ГТ-специалистов.

16.

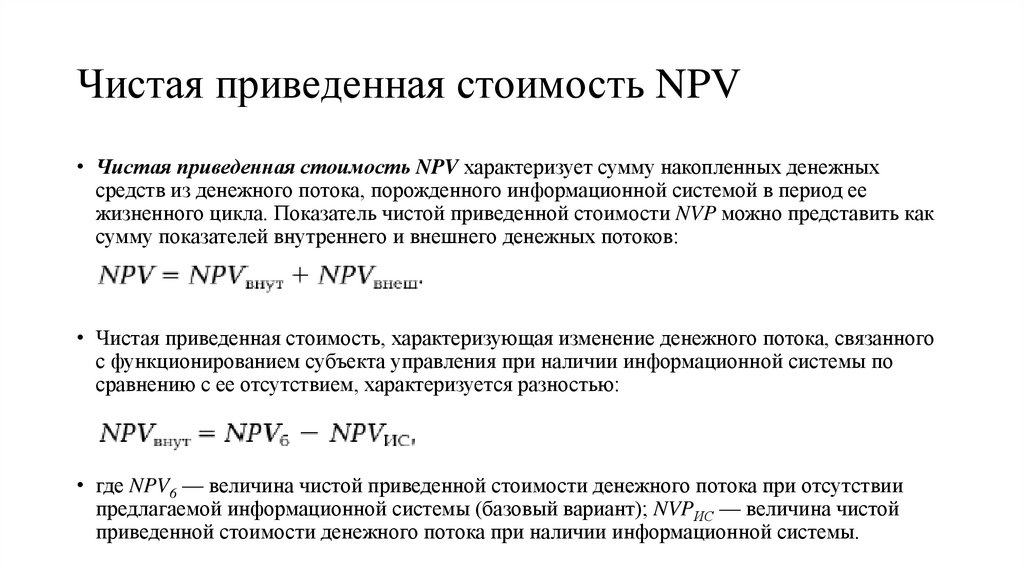

Чистая приведенная стоимость NPV• Чистая приведенная стоимость NPV характеризует сумму накопленных денежных

средств из денежного потока, порожденного информационной системой в период ее

жизненного цикла. Показатель чистой приведенной стоимости NVP можно представить как

сумму показателей внутреннего и внешнего денежных потоков:

• Чистая приведенная стоимость, характеризующая изменение денежного потока, связанного

с функционированием субъекта управления при наличии информационной системы по

сравнению с ее отсутствием, характеризуется разностью:

• где NPV6 — величина чистой приведенной стоимости денежного потока при отсутствии

предлагаемой информационной системы (базовый вариант); NVPИС — величина чистой

приведенной стоимости денежного потока при наличии информационной системы.

17.

Норма возврата инвестиций• Чтобы оценить норму возврата инвестиций ROI и, следовательно, период возврата

инвестиций, необходимо определить величину затрат, относимых на ИТ-решение, и

определить преимущества от его внедрения. Норма возврата инвестиций —показатель,

характеризующий выгоду внедрения программных продуктов. Он рассчитывается как

отношение дисконтированных поступлений, ожидаемых от внедрения данного

программного продукта к начальной стоимости инвестиций:

где Эф — эффект от внедрения, выраженный в денежных единицах; И — инвестиции в

информационные системы (ИТ).

18.

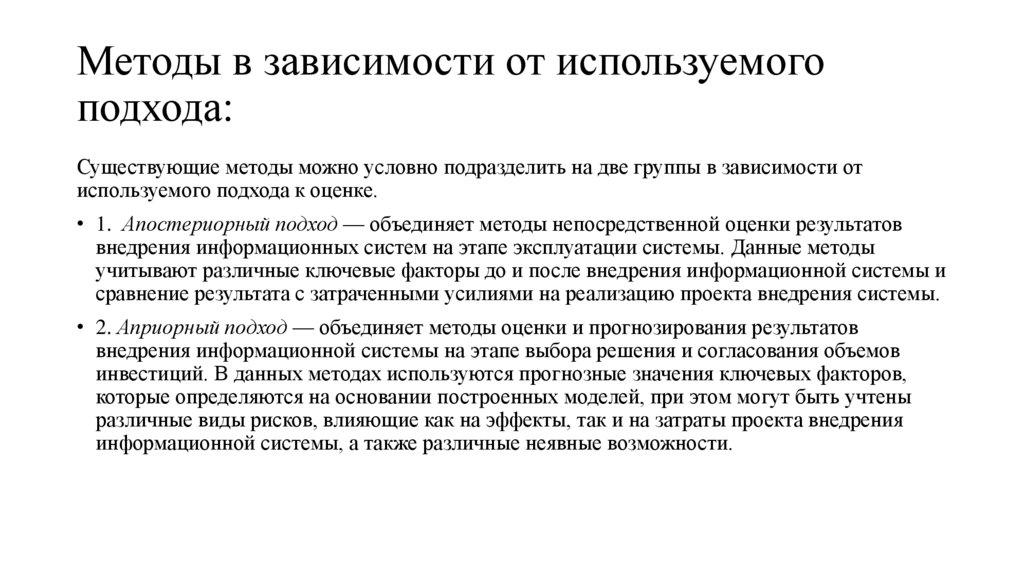

Методы в зависимости от используемогоподхода:

Существующие методы можно условно подразделить на две группы в зависимости от

используемого подхода к оценке.

• 1. Апостериорный подход — объединяет методы непосредственной оценки результатов

внедрения информационных систем на этапе эксплуатации системы. Данные методы

учитывают различные ключевые факторы до и после внедрения информационной системы и

сравнение результата с затраченными усилиями на реализацию проекта внедрения системы.

• 2. Априорный подход — объединяет методы оценки и прогнозирования результатов

внедрения информационной системы на этапе выбора решения и согласования объемов

инвестиций. В данных методах используются прогнозные значения ключевых факторов,

которые определяются на основании построенных моделей, при этом могут быть учтены

различные виды рисков, влияющие как на эффекты, так и на затраты проекта внедрения

информационной системы, а также различные неявные возможности.