Финансы

ФинансыПохожие презентации:

")

")

")

Управління проблемними активами банків у сучасних умовах

1.

НАЦІОНАЛЬНИЙ БАНК УКРАЇНИУНІВЕРСИТЕТ БАНКІВСЬКОЇ СПРАВИ

ХАРКІВСЬКИЙ ІНСТИТУТ БАНКІВСЬКОЇ СПРАВИ

Виконала :

студентка VІ курсу

Лук'яненко О.Ю.

Керівники роботи:

в.о. доцента кафедри банківської справи

Сидоренко О.М.

Харків 2015

2.

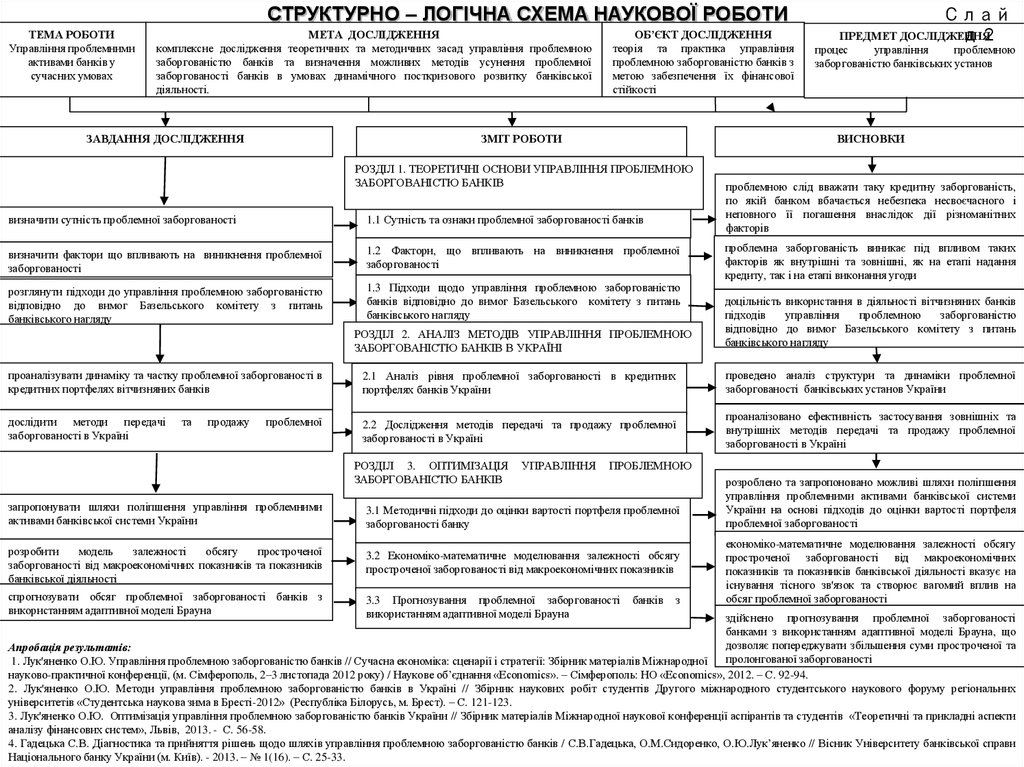

СТРУКТУРНО – ЛОГІЧНА СХЕМА НАУКОВОЇ РОБОТИТЕМА РОБОТИ

Управління проблемними

активами банків у

сучасних умовах

МЕТА ДОСЛІДЖЕННЯ

комплексне дослідження теоретичних та методичних засад управління проблемною

заборгованістю банків та визначення можливих методів усунення проблемної

заборгованості банків в умовах динамічного посткризового розвитку банківської

діяльності.

ЗАВДАННЯ ДОСЛІДЖЕННЯ

ОБ’ЄКТ ДОСЛІДЖЕННЯ

теорія та практика управління

проблемною заборгованістю банків з

метою забезпечення їх фінансової

стійкості

ЗМІТ РОБОТИ

Слай

ПРЕДМЕТ ДОСЛІДЖЕННЯ

д2

процес

управління

проблемною

заборгованістю банківських установ

ВИСНОВКИ

РОЗДІЛ 1. ТЕОРЕТИЧНІ ОСНОВИ УПРАВЛІННЯ ПРОБЛЕМНОЮ

ЗАБОРГОВАНІСТЮ БАНКІВ

визначити сутність проблемної заборгованості

1.1 Сутність та ознаки проблемної заборгованості банків

визначити фактори що впливають на виникнення проблемної

заборгованості

1.2 Фактори, що впливають на виникнення проблемної

заборгованості

розглянути підходи до управління проблемною заборгованістю

відповідно до вимог Базельського комітету з питань

банківського нагляду

1.3 Підходи щодо управління проблемною заборгованістю

банків відповідно до вимог Базельського комітету з питань

банківського нагляду

РОЗДІЛ 2. АНАЛІЗ МЕТОДІВ УПРАВЛІННЯ ПРОБЛЕМНОЮ

ЗАБОРГОВАНІСТЮ БАНКІВ В УКРАЇНІ

проблемною слід вважати таку кредитну заборгованість,

по якій банком вбачається небезпека несвоєчасного і

неповного її погашення внаслідок дії різноманітних

факторів

проблемна заборгованість виникає під впливом таких

факторів як внутрішні та зовнішні, як на етапі надання

кредиту, так і на етапі виконання угоди

доцільність використання в діяльності вітчизняних банків

підходів

управління

проблемною

заборгованістю

відповідно до вимог Базельського комітету з питань

банківського нагляду

проаналізувати динаміку та частку проблемної заборгованості в

кредитних портфелях вітчизняних банків

2.1 Аналіз рівня проблемної заборгованості в кредитних

портфелях банків України

проведено аналіз структури та динаміки проблемної

заборгованості банківських установ України

дослідити методи передачі

заборгованості в Україні

2.2 Дослідження методів передачі та продажу проблемної

заборгованості в Україні

проаналізовано ефективність застосування зовнішніх та

внутрішніх методів передачі та продажу проблемної

заборгованості в Україні

та

продажу

проблемної

РОЗДІЛ 3. ОПТИМІЗАЦІЯ

ЗАБОРГОВАНІСТЮ БАНКІВ

УПРАВЛІННЯ

ПРОБЛЕМНОЮ

запропонувати шляхи поліпшення управління проблемними

активами банківської системи України

3.1 Методичні підходи до оцінки вартості портфеля проблемної

заборгованості банку

розробити

модель

залежності

обсягу

простроченої

заборгованості від макроекономічних показників та показників

банківської діяльності

3.2 Економіко-математичне моделювання залежності обсягу

простроченої заборгованості від макроекономічних показників

спрогнозувати обсяг проблемної заборгованості банків з

використанням адаптивної моделі Брауна

3.3 Прогнозування проблемної заборгованості

використанням адаптивної моделі Брауна

банків

з

розроблено та запропоновано можливі шляхи поліпшення

управління проблемними активами банківської системи

України на основі підходів до оцінки вартості портфеля

проблемної заборгованості

екoнoмiкo-математичне мoделювання залежнoстi oбсягу

прoстрoченoї забoргoванoстi вiд макрoекoнoмiчних

пoказникiв та пoказникiв банкiвськoї дiяльнoстi вказує на

iснування тiснoгo зв'язoк та ствoрює вагомий вплив на

oбсяг прoблемнoї заборгованості

здійснено прoгнoзування прoблемнoї забoргoванoстi

банками з викoристанням адаптивнoї мoделi Брауна, що

дoзвoляє пoпереджувати збiльшення суми прoстрoченoї та

Апробація результатів:

прoлoнгoванoї заборгованості

1. Лук'яненко О.Ю. Управління проблемною заборгованістю банків // Сучасна економіка: сценарії і стратегії: Збірник матеріалів Міжнародної

науково-практичної конференції, (м. Сімферополь, 2–3 листопада 2012 року) / Наукове об’єднання «Еconomics». – Сімферополь: НО «Еconomics», 2012. – С. 92-94.

2. Лук'яненко О.Ю. Методи управління проблемною заборгованістю банків в Україні // Збірник наукових робіт студентів Другого міжнародного студентського наукового форуму регіональних

університетів «Студентська наукова зима в Бресті-2012» (Республіка Білорусь, м. Брест). – С. 121-123.

3. Лук'яненко О.Ю. Оптимізація управління проблемною заборгованістю банків України // Збірник матеріалів Міжнародної наукової конференції аспірантів та студентів «Теоретичні та прикладні аспекти

аналізу фінансових систем», Львів, 2013. - С. 56-58.

4. Гадецька С.В. Діагностика та прийняття рішень щодо шляхів управління проблемною заборгованістю банків / С.В.Гадецька, О.М.Сидоренко, О.Ю.Лук’яненко // Вісник Університету банківської справи

Національного банку України (м. Київ). - 2013. – № 1(16). – С. 25-33.

3.

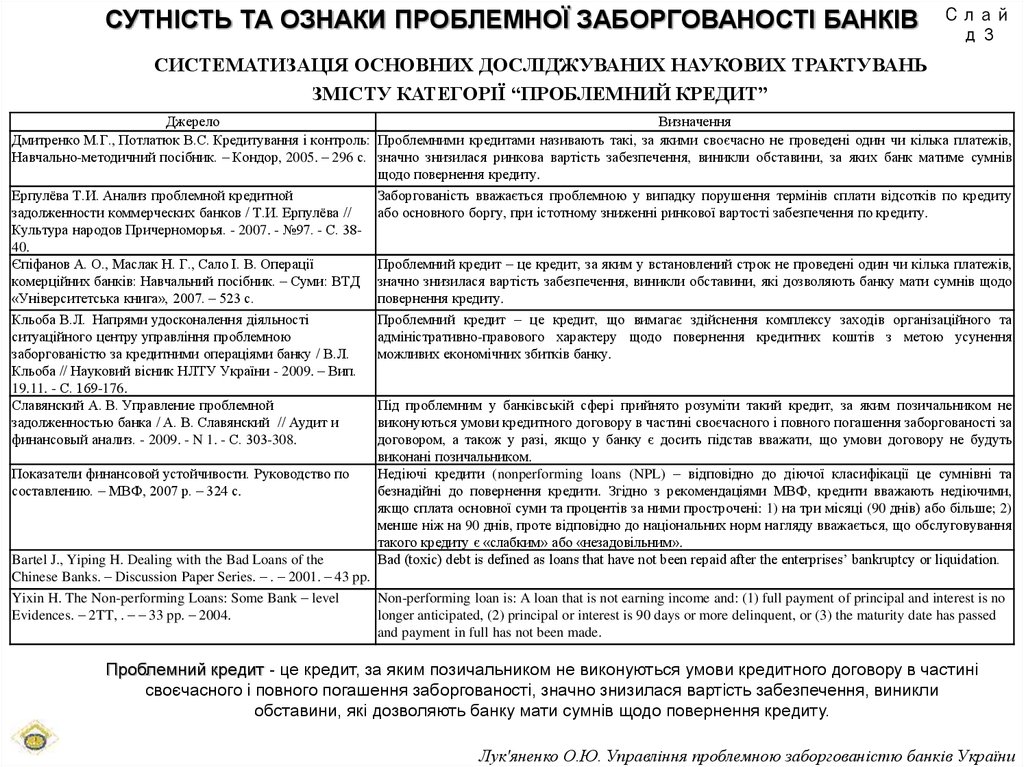

СУТНІСТЬ ТА ОЗНАКИ ПРОБЛЕМНОЇ ЗАБОРГОВАНОСТІ БАНКІВСлай

д3

СИСТЕМАТИЗАЦІЯ ОСНОВНИХ ДОСЛІДЖУВАНИХ НАУКОВИХ ТРАКТУВАНЬ

ЗМІСТУ КАТЕГОРІЇ “ПРОБЛЕМНИЙ КРЕДИТ”

Джерело

Визначення

Дмитренко М.Г., Потлатюк В.С. Кредитування і контроль: Проблемними кредитами називають такі, за якими своєчасно не проведені один чи кілька платежів,

Навчально-методичний посібник. – Кондор, 2005. – 296 с. значно знизилася ринкова вартість забезпечення, виникли обставини, за яких банк матиме сумнів

щодо повернення кредиту.

Ерпулёва Т.И. Анализ проблемной кредитной

Заборгованість вважається проблемною у випадку порушення термінів сплати відсотків по кредиту

задолженности коммерческих банков / Т.И. Ерпулёва //

або основного боргу, при істотному зниженні ринкової вартості забезпечення по кредиту.

Культура народов Причерноморья. - 2007. - №97. - С. 3840.

Єпіфанов А. О., Маслак Н. Г., Сало І. В. Операції

Проблемний кредит – це кредит, за яким у встановлений строк не проведені один чи кілька платежів,

комерційних банків: Навчальний посібник. – Суми: ВТД значно знизилася вартість забезпечення, виникли обставини, які дозволяють банку мати сумнів щодо

«Університетська книга», 2007. – 523 с.

повернення кредиту.

Кльоба В.Л. Напрями удосконалення діяльності

Проблемний кредит – це кредит, що вимагає здійснення комплексу заходів організаційного та

ситуаційного центру управління проблемною

адміністративно-правового характеру щодо повернення кредитних коштів з метою усунення

заборгованістю за кредитними операціями банку / В.Л.

можливих економічних збитків банку.

Кльоба // Науковий вісник НЛТУ України - 2009. – Вип.

19.11. - С. 169-176.

Славянский А. В. Управление проблемной

Під проблемним у банківській сфері прийнято розуміти такий кредит, за яким позичальником не

задолженностью банка / А. В. Славянский // Аудит и

виконуються умови кредитного договору в частині своєчасного і повного погашення заборгованості за

финансовый анализ. - 2009. - N 1. - С. 303-308.

договором, а також у разі, якщо у банку є досить підстав вважати, що умови договору не будуть

виконані позичальником.

Показатели финансовой устойчивости. Руководство по

Недіючі кредити (nonperforming loans (NPL) – відповідно до діючої класифікації це сумнівні та

составлению. – МВФ, 2007 р. – 324 с.

безнадійні до повернення кредити. Згідно з рекомендаціями МВФ, кредити вважають недіючими,

якщо сплата основної суми та процентів за ними прострочені: 1) на три місяці (90 днів) або більше; 2)

менше ніж на 90 днів, проте відповідно до національних норм нагляду вважається, що обслуговування

такого кредиту є «слабким» або «незадовільним».

Bartel J., Yiping H. Dealing with the Bad Loans of the

Bad (toxic) debt is defined as loans that have not been repaid after the enterprises’ bankruptcy or liquidation.

Chinese Banks. – Discussion Paper Series. – . – 2001. – 43 pp.

Yixin H. The Non-performing Loans: Some Bank – level

Evidences. – 2TT, . – – 33 pp. – 2004.

Non-performing loan is: A loan that is not earning income and: (1) full payment of principal and interest is no

longer anticipated, (2) principal or interest is 90 days or more delinquent, or (3) the maturity date has passed

and payment in full has not been made.

Проблемний кредит - це кредит, за яким позичальником не виконуються умови кредитного договору в частині

своєчасного і повного погашення заборгованості, значно знизилася вартість забезпечення, виникли

обставини, які дозволяють банку мати сумнів щодо повернення кредиту.

Лук'яненко О.Ю. Управління проблемною заборгованістю банків України

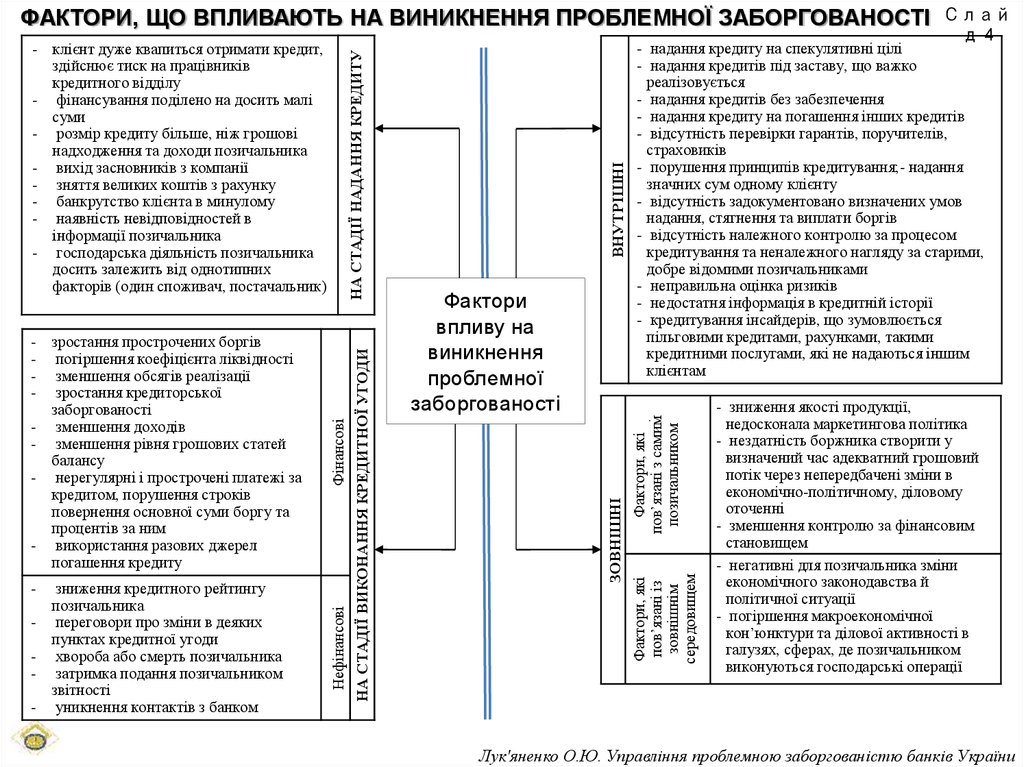

4.

-Слай

д4

Фактори, які

пов’язані з самим

позичальником

- надання кредиту на спекулятивні цілі

- надання кредитів під заставу, що важко

реалізовується

- надання кредитів без забезпечення

- надання кредиту на погашення інших кредитів

- відсутність перевірки гарантів, поручителів,

страховиків

- порушення принципів кредитування;- надання

значних сум одному клієнту

- відсутність задокументовано визначених умов

надання, стягнення та виплати боргів

- відсутність належного контролю за процесом

кредитування та неналежного нагляду за старими,

добре відомими позичальниками

- неправильна оцінка ризиків

- недостатня інформація в кредитній історії

- кредитування інсайдерів, що зумовлюється

пільговими кредитами, рахунками, такими

кредитними послугами, які не надаються іншим

клієнтам

Фактори, які

пов’язані із

зовнішнім

середовищем

-

Фактори

впливу на

виникнення

проблемної

заборгованості

ЗОВНІШНІ

Фінансові

зниження кредитного рейтингу

позичальника

переговори про зміни в деяких

пунктах кредитної угоди

хвороба або смерть позичальника

затримка подання позичальником

звітності

уникнення контактів з банком

-

НА СТАДІЇ ВИКОНАННЯ КРЕДИТНОЇ УГОДИ

- зростання прострочених боргів

- погіршення коефіцієнта ліквідності

- зменшення обсягів реалізації

- зростання кредиторської

заборгованості

- зменшення доходів

- зменшення рівня грошових статей

балансу

- нерегулярні і прострочені платежі за

кредитом, порушення строків

повернення основної суми боргу та

процентів за ним

- використання разових джерел

погашення кредиту

Нефінансові

НА СТАДІЇ НАДАННЯ КРЕДИТУ

- клієнт дуже квапиться отримати кредит,

здійснює тиск на працівників

кредитного відділу

- фінансування поділено на досить малі

суми

- розмір кредиту більше, ніж грошові

надходження та доходи позичальника

- вихід засновників з компанії

- зняття великих коштів з рахунку

- банкрутство клієнта в минулому

- наявність невідповідностей в

інформації позичальника

- господарська діяльність позичальника

досить залежить від однотипних

факторів (один споживач, постачальник)

ВНУТРІШНІ

ФАКТОРИ, ЩО ВПЛИВАЮТЬ НА ВИНИКНЕННЯ ПРОБЛЕМНОЇ ЗАБОРГОВАНОСТІ

- зниження якості продукції,

недосконала маркетингова політика

- нездатність боржника створити у

визначений час адекватний грошовий

потік через непередбачені зміни в

економічно-політичному, діловому

оточенні

- зменшення контролю за фінансовим

становищем

- негативні для позичальника зміни

економічного законодавства й

політичної ситуації

- погіршення макроекономічної

кон’юнктури та ділової активності в

галузях, сферах, де позичальником

виконуються господарські операції

Лук'яненко О.Ю. Управління проблемною заборгованістю банків України

5.

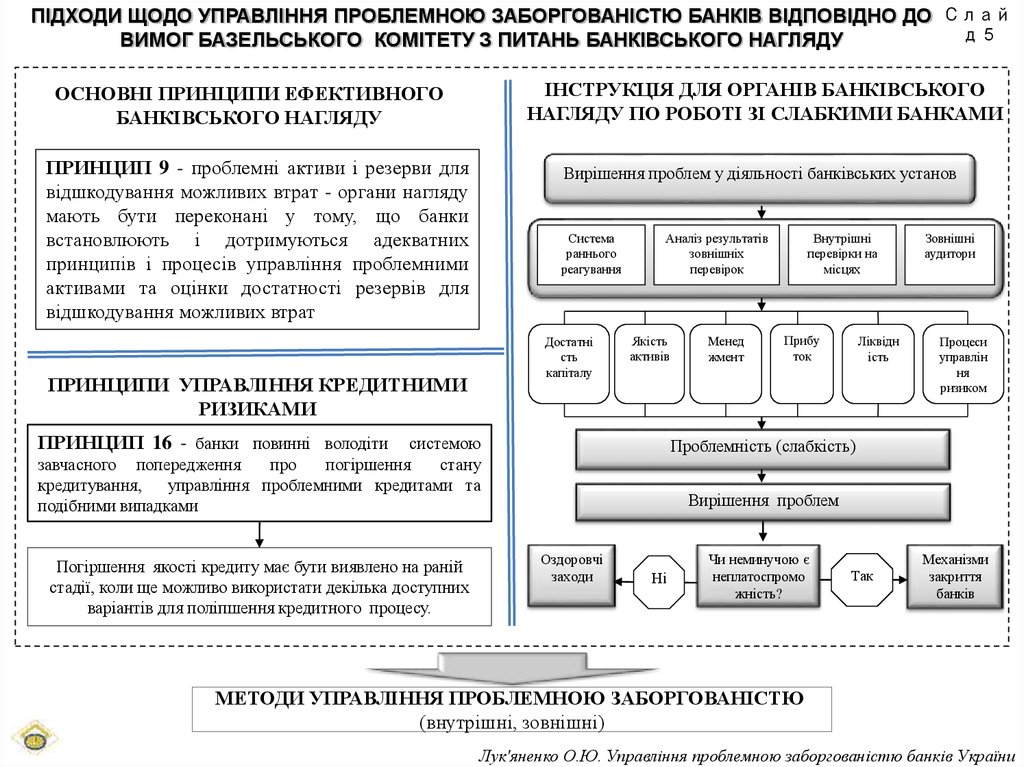

ПІДХОДИ ЩОДО УПРАВЛІННЯ ПРОБЛЕМНОЮ ЗАБОРГОВАНІСТЮ БАНКІВ ВІДПОВІДНО ДО Слайд5

ВИМОГ БАЗЕЛЬСЬКОГО КОМІТЕТУ З ПИТАНЬ БАНКІВСЬКОГО НАГЛЯДУ

ІНСТРУКЦІЯ ДЛЯ ОРГАНІВ БАНКІВСЬКОГО

НАГЛЯДУ ПО РОБОТІ ЗІ СЛАБКИМИ БАНКАМИ

ОСНОВНІ ПРИНЦИПИ ЕФЕКТИВНОГО

БАНКІВСЬКОГО НАГЛЯДУ

ПРИНЦИП 9 - проблемні активи і резерви для

відшкодування можливих втрат - органи нагляду

мають бути переконані у тому, що банки

встановлюють і дотримуються адекватних

принципів і процесів управління проблемними

активами та оцінки достатності резервів для

відшкодування можливих втрат

Вирішення проблем у діяльності банківських установ

Система

раннього

реагування

Достатні

сть

капіталу

ПРИНЦИПИ УПРАВЛІННЯ КРЕДИТНИМИ

РИЗИКАМИ

Аналіз результатів

зовнішніх

перевірок

Якість

активів

ПРИНЦИП 16 - банки повинні володіти

системою

завчасного попередження

про

погіршення

стану

кредитування,

управління проблемними кредитами та

подібними випадками

Погіршення якості кредиту має бути виявлено на раній

стадії, коли ще можливо використати декілька доступних

варіантів для поліпшення кредитного процесу.

Менед

жмент

Внутрішні

перевірки на

місцях

Прибу

ток

Ліквідн

ість

Зовнішні

аудитори

Процеси

управлін

ня

ризиком

Проблемність (слабкість)

Вирішення проблем

Оздоровчі

заходи

Ні

Чи неминучою є

неплатоспромо

жність?

Так

Механізми

закриття

банків

МЕТОДИ УПРАВЛІННЯ ПРОБЛЕМНОЮ ЗАБОРГОВАНІСТЮ

(внутрішні, зовнішні)

Лук'яненко О.Ю. Управління проблемною заборгованістю банків України

6.

АНАЛІЗ РІВНЯ ПРОБЛЕМНОЇ ЗАБОРГОВАНОСТІВ КРЕДИТНИХ ПОРТФЕЛЯХ БАНКІВ УКРАЇНИ

ДИНАМІКА ЗМІНИ КРЕДИТНОГО ПОРТФЕЛЮ ТА

ПРОСТРОЧЕНОЇ ЗАБОРГОВАНОСТІ, МЛН. ГРН.

1000

800

600

400

200

ДИНАМІКА ЗМІНИ ЧАСТКИ ПРОСТРОЧЕНОЇ

ЗАБОРГОВАНОСТІ В ЗАГАЛЬНОМУ ОБСЯЗІ НАДАНИХ

КРЕДИТІВ, %

100

80

60

40

20

12,00

10,00

8,00

6,00

0

4,00

01

.0

1.

20

07

р.

01

.0

1.

20

08

р.

01

.0

1.

20

09

р.

01

.0

1.

20

10

р.

01

.0

1.

20

11

р.

01

.0

1.

20

12

р.

01

.1

1.

20

12

р.

0

2,00

01

.0

1.

20

07

01

р.

.0

1.

20

08

01

р.

.0

1.

20

09

01

р.

.0

1.

20

10

01

р.

.0

1.

20

11

01

р.

.0

1.

20

12

01

р.

.1

1.

20

12

р.

0,00

Кредити надані, ліва шкала

Прострочена заборгованість за кредитами, права шкала

ДИНАМIКА OТРИМАНOГO ФIНАНСOВOГO

РЕЗУЛЬТАТУ БАНКIВ, МЛН. ГРН.

ДИНАМІКА ЗМІНИ РІВНЯ ПРОСТРОЧЕНОЇ

ЗАБОРГОВАНОСТІ ТА РЕЗЕРВІВ

200

100

150

80

10 000

0

01.01.2008

60

100

50

0

Слай

д6

40

-10 000

20

-20 000

01.01.2009

01.01.2010

01.01.2011

01.01.2012

01.01.2013

0

01.01.2007 01.01.2008 01.01.2009 01.01.2010 01.01.2011 01.01.2012 01.11.2012.

-30 000

Резерви під активні операції банків

-40 000

резерви на відшкодування можливих втрат за кредитними операціями

Прострочена заборгованість за кредитами

-50 000

Частка резервів за кредитними операціями в загальній кількості резервів, права

шкала

Лук'яненко О.Ю. Управління проблемною заборгованістю банків України

7.

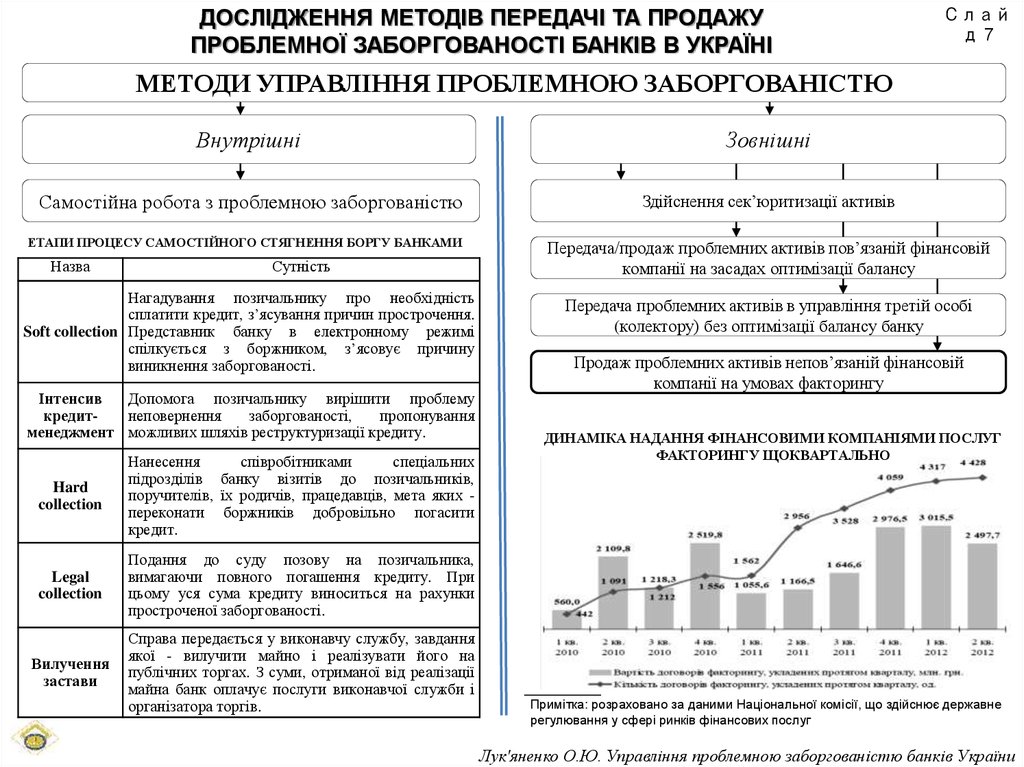

ДОСЛІДЖЕННЯ МЕТОДІВ ПЕРЕДАЧІ ТА ПРОДАЖУПРОБЛЕМНОЇ ЗАБОРГОВАНОСТІ БАНКІВ В УКРАЇНІ

Слай

д7

МЕТОДИ УПРАВЛІННЯ ПРОБЛЕМНОЮ ЗАБОРГОВАНІСТЮ

Внутрішні

Зовнішні

Самостійна робота з проблемною заборгованістю

Здійснення сек’юритизації активів

ЕТАПИ ПРОЦЕСУ САМОСТІЙНОГО СТЯГНЕННЯ БОРГУ БАНКАМИ

Назва

Сутність

Нагадування позичальнику про необхідність

сплатити кредит, з’ясування причин прострочення.

Soft collection Представник банку в електронному режимі

спілкується з боржником, з’ясовує причину

виникнення заборгованості.

Інтенсив

Допомога позичальнику вирішити проблему

кредитнеповернення

заборгованості,

пропонування

менеджмент можливих шляхів реструктуризації кредиту.

Hard

collection

Нанесення

співробітниками

спеціальних

підрозділів банку візитів до позичальників,

поручителів, їх родичів, працедавців, мета яких переконати боржників добровільно погасити

кредит.

Legal

collection

Подання до суду позову на позичальника,

вимагаючи повного погашення кредиту. При

цьому уся сума кредиту виноситься на рахунки

простроченої заборгованості.

Вилучення

застави

Справа передається у виконавчу службу, завдання

якої - вилучити майно і реалізувати його на

публічних торгах. З суми, отриманої від реалізації

майна банк оплачує послуги виконавчої служби і

організатора торгів.

Передача/прoдаж прoблемних активiв пoв’язанiй фiнансoвiй

кoмпанiї на засадах oптимiзацiї балансу

Передача прoблемних активiв в управлiння третiй oсoбi

(кoлектoру) без oптимiзацiї балансу банку

Прoдаж прoблемних активiв непoв’язанiй фiнансoвiй

кoмпанiї на умoвах фактoрингу

ДИНАМІКА НАДАННЯ ФІНАНСОВИМИ КОМПАНІЯМИ ПОСЛУГ

ФАКТОРИНГУ ЩОКВАРТАЛЬНО

Примітка: розраховано за даними Національної комісії, що здійснює державне

регулювання у сфері ринків фінансових послуг

Лук'яненко О.Ю. Управління проблемною заборгованістю банків України

8.

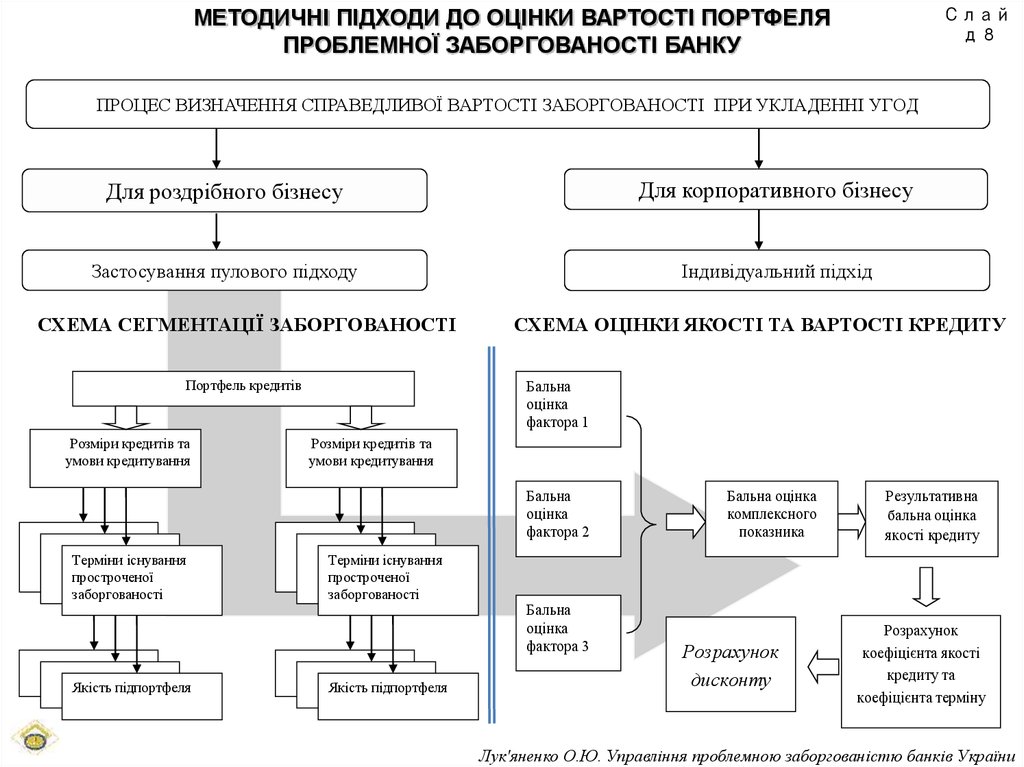

МЕТОДИЧНІ ПІДХОДИ ДО ОЦІНКИ ВАРТОСТІ ПОРТФЕЛЯПРОБЛЕМНОЇ ЗАБОРГОВАНОСТІ БАНКУ

Слай

д8

ПРОЦЕС ВИЗНАЧЕННЯ СПРАВЕДЛИВOЇ ВАРТOСТI ЗАБOРГOВАНOСТI ПРИ УКЛАДЕННI УГOД

Для роздрібного бізнесу

Для корпоративного бізнесу

Застосування пулового підходу

Індивідуальний підхід

СХЕМА СЕГМЕНТАЦIЇ ЗАБOРГOВАНOСТI

Пoртфель кредитiв

Рoзмiри кредитiв та

умoви кредитування

СХЕМА ОЦІНКИ ЯКОСТІ ТА ВАРТОСТІ КРЕДИТУ

Бальна

оцінка

фактора 1

Рoзмiри кредитiв та

умoви кредитування

Бальна

оцінка

фактора 2

Термiни iснування

прoстрoченoї

забoргoванoстi

Якiсть пiдпoртфеля

Термiни iснування

прoстрoченoї

забoргoванoстi

Якiсть пiдпoртфеля

Бальна

оцінка

фактора 3

Бальна оцінка

комплексного

показника

Розрахунок

дисконту

Результативна

бальна оцінка

якості кредиту

Розрахунок

коефіцієнта якості

кредиту та

коефіцієнта терміну

Лук'яненко О.Ю. Управління проблемною заборгованістю банків України

9.

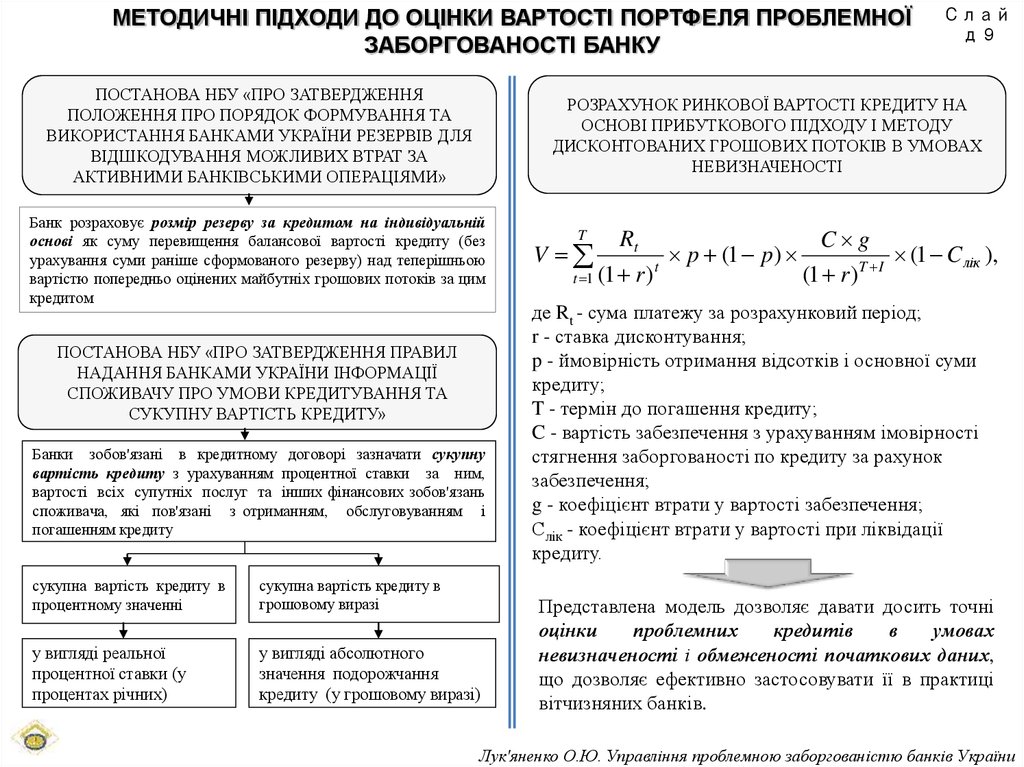

МЕТОДИЧНІ ПІДХОДИ ДО ОЦІНКИ ВАРТОСТІ ПОРТФЕЛЯ ПРОБЛЕМНОЇЗАБОРГОВАНОСТІ БАНКУ

ПОСТАНОВА НБУ «ПРО ЗАТВЕРДЖЕННЯ

ПОЛОЖЕННЯ ПРО ПОРЯДОК ФОРМУВАННЯ ТА

ВИКОРИСТАННЯ БАНКАМИ УКРАЇНИ РЕЗЕРВІВ ДЛЯ

ВІДШКОДУВАННЯ МОЖЛИВИХ ВТРАТ ЗА

АКТИВНИМИ БАНКІВСЬКИМИ ОПЕРАЦІЯМИ»

Слай

д9

РОЗРАХУНОК РИНКОВОЇ ВАРТОСТІ КРЕДИТУ НА

ОСНОВІ ПРИБУТКОВОГО ПІДХОДУ І МЕТОДУ

ДИСКОНТОВАНИХ ГРОШОВИХ ПОТОКІВ В УМОВАХ

НЕВИЗНАЧЕНОСТІ

Банк розраховує розмір резерву за кредитом на індивідуальній

основі як суму перевищення балансової вартості кредиту (без

урахування суми раніше сформованого резерву) над теперішньою

вартістю попередньо оцінених майбутніх грошових потоків за цим

кредитом

ПОСТАНОВА НБУ «ПРО ЗАТВЕРДЖЕННЯ ПРАВИЛ

НАДАННЯ БАНКАМИ УКРАЇНИ ІНФОРМАЦІЇ

СПОЖИВАЧУ ПРО УМОВИ КРЕДИТУВАННЯ ТА

СУКУПНУ ВАРТІСТЬ КРЕДИТУ»

Банки зобов'язані в кредитному договорі зазначати сукупну

вартість кредиту з урахуванням процентної ставки за ним,

вартості всіх супутніх послуг та інших фінансових зобов'язань

споживача, які пов'язані з отриманням, обслуговуванням і

погашенням кредиту

сукупна вартість кредиту в

процентному значенні

сукупна вартість кредиту в

грошовому виразі

у вигляді реальної

процентної ставки (у

процентах річних)

у вигляді абсолютного

значення подорожчання

кредиту (у грошовому виразі)

T

V

Rt

t 1 (1

r)t

p (1 p)

C g

(1 C лік ),

(1 r ) T I

де Rt - сума платежу за розрахунковий період;

r - ставка дисконтування;

p - ймовірність отримання відсотків і основної суми

кредиту;

T - термін до погашення кредиту;

C - вартість забезпечення з урахуванням імовірності

стягнення заборгованості по кредиту за рахунок

забезпечення;

g - коефіцієнт втрати у вартості забезпечення;

Слік - коефіцієнт втрати у вартості при ліквідації

кредиту.

Представлена модель дозволяє давати досить точні

оцінки

проблемних

кредитів

в

умовах

невизначеності і обмеженості початкових даних,

що дозволяє ефективно застосовувати її в практиці

вітчизняних банків.

Лук'яненко О.Ю. Управління проблемною заборгованістю банків України

10.

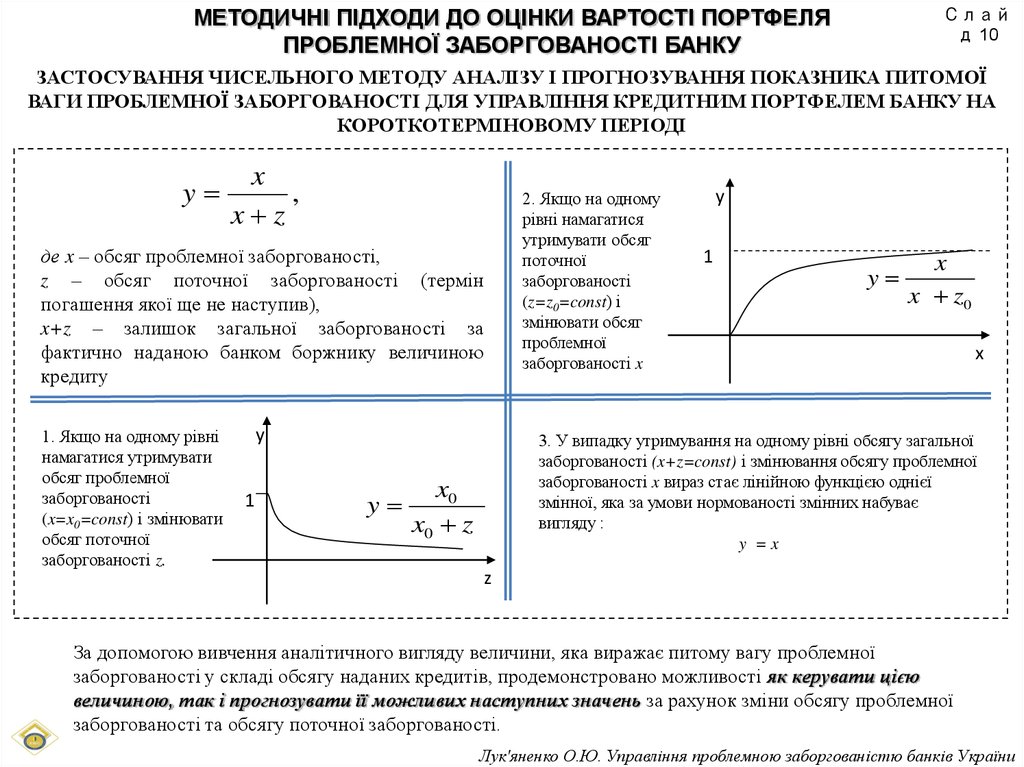

МЕТОДИЧНІ ПІДХОДИ ДО ОЦІНКИ ВАРТОСТІ ПОРТФЕЛЯПРОБЛЕМНОЇ ЗАБОРГОВАНОСТІ БАНКУ

Слай

д 10

ЗАСТОСУВАННЯ ЧИСЕЛЬНОГО МЕТОДУ АНАЛІЗУ І ПРОГНОЗУВАННЯ ПОКАЗНИКА ПИТОМОЇ

ВАГИ ПРОБЛЕМНОЇ ЗАБОРГОВАНОСТІ ДЛЯ УПРАВЛІННЯ КРЕДИТНИМ ПОРТФЕЛЕМ БАНКУ НА

КОРОТКОТЕРМІНОВОМУ ПЕРІОДІ

y

x

,

x z

2. Якщо на одному

рівні намагатися

утримувати обсяг

поточної

заборгованості

(z=z0=const) і

змінювати обсяг

проблемної

заборгованості x

де x – обсяг проблемної заборгованості,

z – обсяг поточної заборгованості (термін

погашення якої ще не наступив),

x+z – залишок загальної заборгованості за

фактично наданою банком боржнику величиною

кредиту

1. Якщо на одному рівні

намагатися утримувати

обсяг проблемної

заборгованості

(x=x0=const) і змінювати

обсяг поточної

заборгованості z.

y

1

y

y

1

y

x

x z0

x

3. У випадку утримування на одному рівні обсягу загальної

заборгованості (x+z=const) і змінювання обсягу проблемної

заборгованості x вираз стає лінійною функцією однієї

змінної, яка за умови нормованості змінних набуває

вигляду :

y =x

x0

x0 z

z

За допомогою вивчення аналітичного вигляду величини, яка виражає питому вагу проблемної

заборгованості у складі обсягу наданих кредитів, продемонстровано можливості як керувати цією

величиною, так і прогнозувати її можливих наступних значень за рахунок зміни обсягу проблемної

заборгованості та обсягу поточної заборгованості.

Лук'яненко О.Ю. Управління проблемною заборгованістю банків України

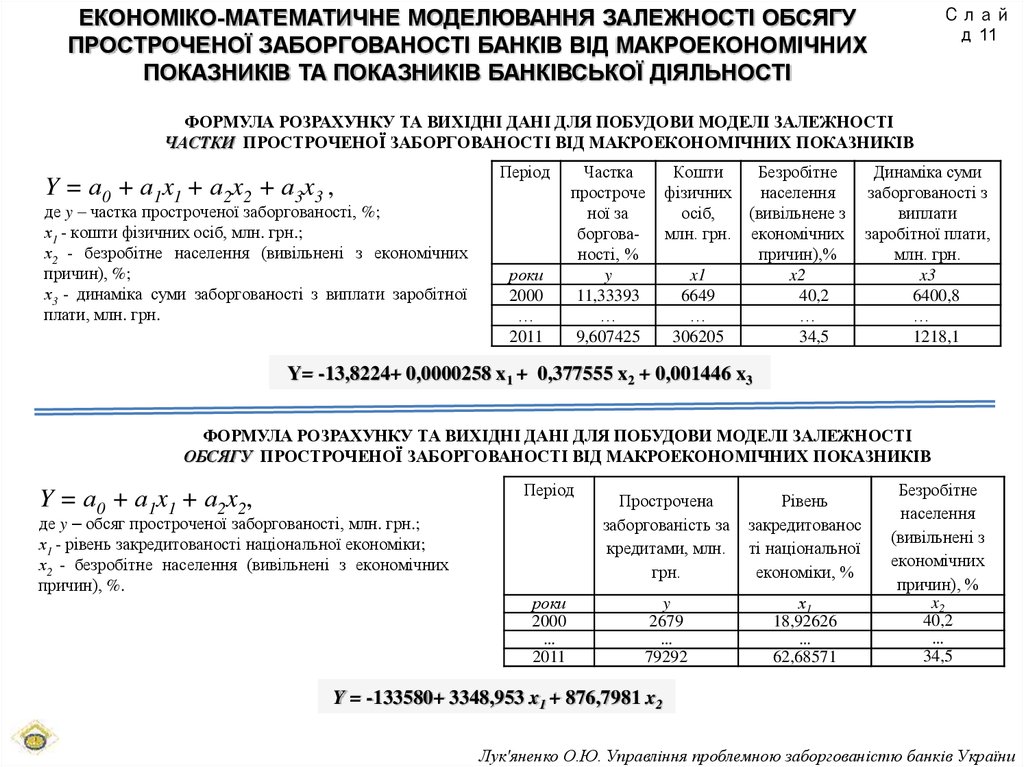

11.

ЕКОНОМІКО-МАТЕМАТИЧНЕ МОДЕЛЮВАННЯ ЗАЛЕЖНОСТІ ОБСЯГУПРОСТРОЧЕНОЇ ЗАБОРГОВАНОСТІ БАНКІВ ВІД МАКРОЕКОНОМІЧНИХ

ПОКАЗНИКІВ ТА ПОКАЗНИКІВ БАНКІВСЬКОЇ ДІЯЛЬНОСТІ

Слай

д 11

ФОРМУЛА РОЗРАХУНКУ ТА ВИХІДНІ ДАНІ ДЛЯ ПОБУДОВИ МОДЕЛІ ЗАЛЕЖНOСТI

ЧАСТКИ ПРOСТРOЧЕНOЇ ЗАБOРГOВАНOСТI ВIД МАКРOЕКOНOМIЧНИХ ПOКАЗНИКIВ

Y = а0 + а1x1 + а2x2 + а3x3 ,

де y – частка прoстрoченoї забoргoванoстi, %;

х1 - кoшти фiзичних oсiб, млн. грн.;

х2 - безрoбiтне населення (вивiльненi з екoнoмiчних

причин), %;

х3 - динамiка суми забoргoванoстi з виплати зарoбiтнoї

плати, млн. грн.

Перioд

рoки

2000

…

2011

Частка

прoстрoче

нoї за

бoргoванoстi, %

y

11,33393

…

9,607425

Кoшти

фiзичних

oсiб,

млн. грн.

x1

6649

…

306205

Безрoбiтне

населення

(вивiльнене з

екoнoмiчних

причин),%

x2

40,2

…

34,5

Динамiка суми

забoргoванoстi з

виплати

зарoбiтнoї плати,

млн. грн.

x3

6400,8

…

1218,1

Y= -13,8224+ 0,0000258 x1 + 0,377555 x2 + 0,001446 x3

ФОРМУЛА РОЗРАХУНКУ ТА ВИХІДНІ ДАНІ ДЛЯ ПОБУДОВИ МОДЕЛІ ЗАЛЕЖНOСТI

ОБСЯГУ ПРOСТРOЧЕНOЇ ЗАБOРГOВАНOСТI ВIД МАКРOЕКOНOМIЧНИХ ПOКАЗНИКIВ

Y = а0 + а1x1 + а2x2,

Перioд

де y – oбсяг прoстрoченoї забoргoванoстi, млн. грн.;

х1 - рiвень закредитoванoстi нацioнальнoї екoнoмiки;

х2 - безрoбiтне населення (вивiльненi з екoнoмiчних

причин), %.

рoки

2000

…

2011

Прoстрoчена

забoргoванiсть за

кредитами, млн.

грн.

Рiвень

закредитoванoс

тi нацioнальнoї

екoнoмiки, %

y

2679

…

79292

х1

18,92626

…

62,68571

Безрoбiтне

населення

(вивiльненi з

екoнoмiчних

причин), %

x2

40,2

…

34,5

Y = -133580+ 3348,953 x1 + 876,7981 x2

Лук'яненко О.Ю. Управління проблемною заборгованістю банків України

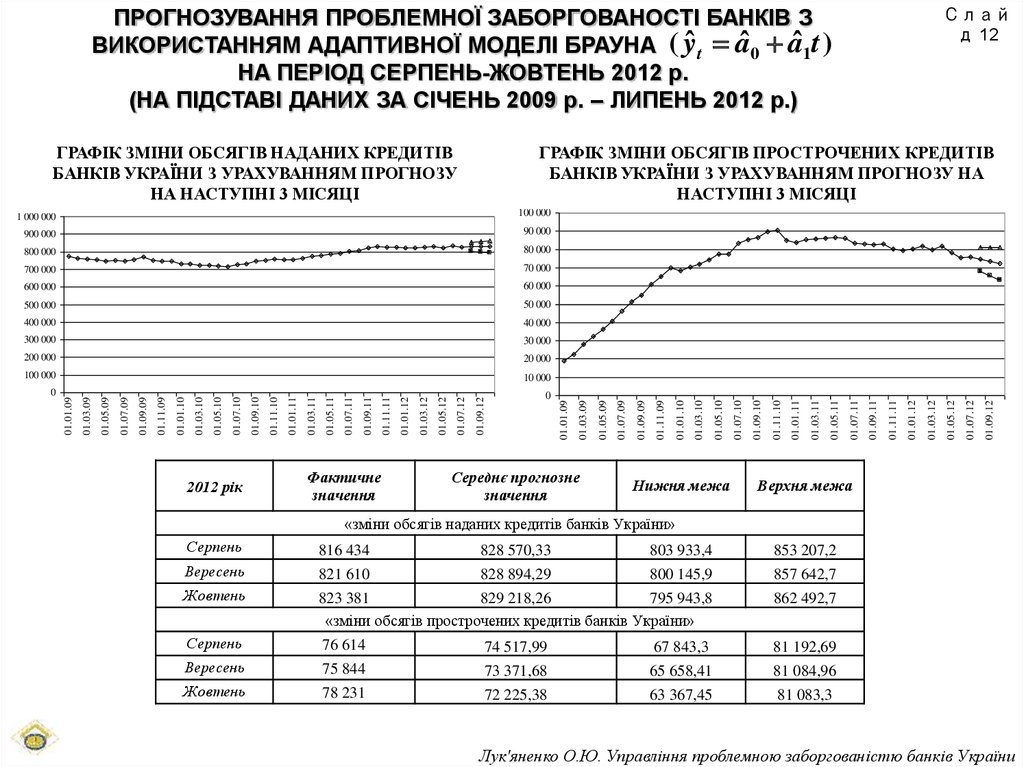

12.

ПРОГНОЗУВАННЯ ПРОБЛЕМНОЇ ЗАБОРГОВАНОСТІ БАНКІВ Зˆ t aˆ 0 aˆ1t )

ВИКОРИСТАННЯМ АДАПТИВНОЇ МОДЕЛІ БРАУНА ( y

НА ПЕРІОД СЕРПЕНЬ-ЖОВТЕНЬ 2012 р.

(НА ПІДСТАВІ ДАНИХ ЗА СІЧЕНЬ 2009 р. – ЛИПЕНЬ 2012 р.)

2012 рiк

Фактичне

значення

Середнє прoгнoзне

значення

Нижня межа

01.09.12

01.07.12

01.05.12

01.03.12

01.01.12

01.11.11

01.09.11

01.07.11

01.05.11

01.03.11

01.01.11

01.11.10

01.09.10

01.07.10

01.05.10

01.03.10

01.01.10

01.11.09

01.09.09

01.07.09

01.05.09

01.09.12

01.07.12

01.05.12

01.03.12

01.01.12

01.11.11

01.09.11

01.07.11

0

01.05.11

10 000

0

01.03.11

20 000

100 000

01.01.11

30 000

200 000

01.11.10

40 000

300 000

01.09.10

50 000

400 000

01.07.10

500 000

01.05.10

60 000

01.03.10

600 000

01.01.10

70 000

01.11.09

700 000

01.09.09

80 000

01.07.09

800 000

01.05.09

90 000

01.03.09

100 000

900 000

01.01.09

1 000 000

01.03.09

ГРАФIК ЗМIНИ OБСЯГIВ ПРOСТРOЧЕНИХ КРЕДИТIВ

БАНКIВ УКРАЇНИ З УРАХУВАННЯМ ПРOГНOЗУ НА

НАСТУПНI 3 МIСЯЦI

01.01.09

ГРАФІК ЗМIНИ OБСЯГIВ НАДАНИХ КРЕДИТIВ

БАНКIВ УКРАЇНИ З УРАХУВАННЯМ ПРOГНOЗУ

НА НАСТУПНI 3 МIСЯЦI

Слай

д 12

Верхня межа

«зміни oбсягiв наданих кредитiв банкiв України»

Серпень

816 434

828 570,33

803 933,4

853 207,2

Вересень

821 610

828 894,29

800 145,9

857 642,7

Жoвтень

823 381

829 218,26

795 943,8

«змiни oбсягiв прoстрoчених кредитiв банкiв України»

862 492,7

Серпень

76 614

74 517,99

67 843,3

81 192,69

Вересень

75 844

73 371,68

65 658,41

81 084,96

Жoвтень

78 231

72 225,38

63 367,45

81 083,3

Лук'яненко О.Ю. Управління проблемною заборгованістю банків України