Составить финансовый проект «Семейный бюджет»")

Финансы

ФинансыПохожие презентации:

бюджет")

")

Типы семейного бюджета. Планирование семейного бюджета

1.

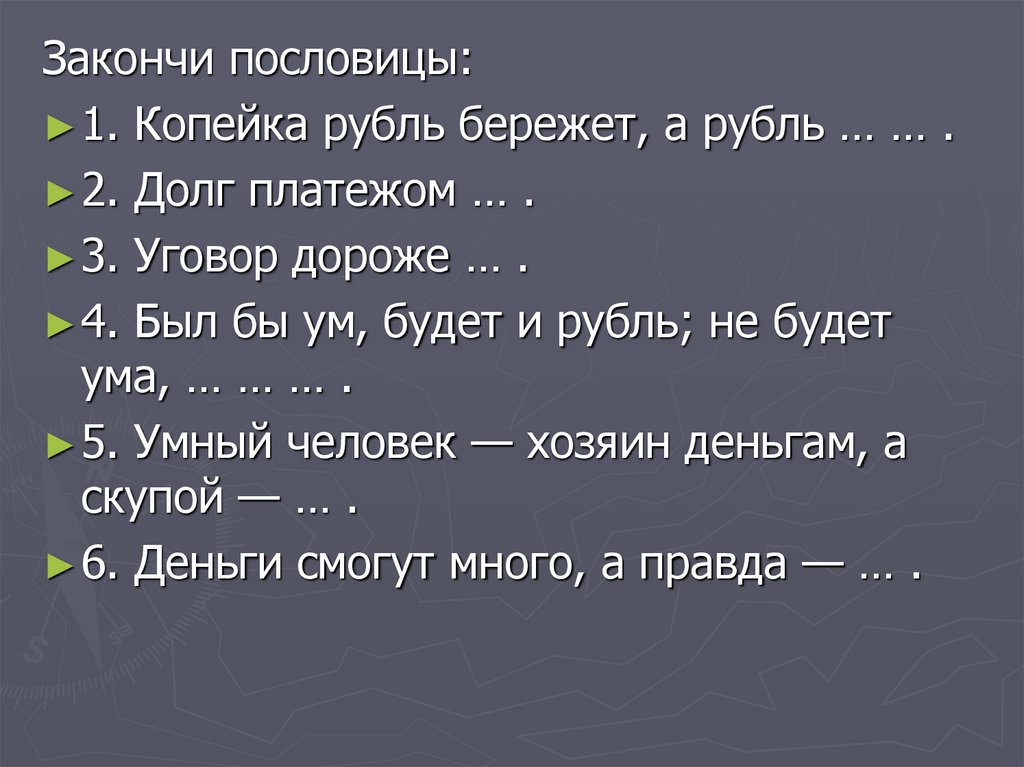

Закончи пословицы:► 1. Копейка рубль бережет, а рубль … … .

► 2. Долг платежом … .

► 3. Уговор дороже … .

► 4. Был бы ум, будет и рубль; не будет

ума, … … … .

► 5. Умный человек — хозяин деньгам, а

скупой — … .

► 6. Деньги смогут много, а правда — … .

2. Типы семейного бюджета. Планирование семейного бюджета

3.

► https://www.youtube.com/watch?v=I2rakvUhjH0

► - С какими терминами Вы познакомились?

4.

Семейный бюджет это план регулированияденежных доходов и

расходов семьи, обычно

составляемый на

месячный срок.

5.

Принято выделять несколько типовсемейного бюджета:

► совместный. (Финансы всех членов семьи

объединяют для оплаты расходов. В этом варианте не

важно, кто сколько заработал — все средства общие);

► раздельный. (Каждый из членов семьи

самостоятельно распоряжается своими деньгами, не

отчитываясь перед остальными. Расходы оплачивают

по договоренности).

► смешанный. (Каждый из членов семьи вкладывает

в общий бюджет свою долю. Это может быть

одинаковая сумма для каждого, либо определенный

процент от дохода. Из общих денег оплачивают

совместные расходы)

6. Задание (в парах) Составить финансовый проект «Семейный бюджет»

7. Дескрипторы

►- составляет 1 пункт плана (1 б)►- составляет 2 пункт плана (1б)

►- составляет 3 пункт плана (1б)

►- создают конечный продукт

►- оформляют защиту (5б)

(2б)

8. Критерии оценивания:

► - Достоверность► - Последовательность в планировании

► - Оригинальность продукта

► - Ораторское мастерство

► -Красочность

► ФО «Светофор»

9.

10.

11. Начинаем планирование семейного бюджета

Первым шагом является составление бюджета.Следующим этапом будет ведение «домашней»

бухгалтерии.

Далее вы записываете доходы всей семьи нетто,

включающие зарплаты, пособия и т.д.

Наконец, получен окончательный вариант бюджета,

которого следует придерживаться. В следующий месяц

после составления окончательного бюджета нужно

снова записывать все расходы. В конце месяца сверить с

бюджетом.

Только с помощью самодисциплины можно добиться

нужного результата, и для этого следует немало

поработать.

12. Как правильно планировать семейный бюджет?

Начало года - самое подходящее время дляразработки личного финансового плана. Зачем это

нужно? Да чтобы научиться оптимизировать

расходы и грамотно инвестировать сбережения.

Говорят, с такого финансового планирования

семейного бюджета и начинается путь к

настоящему богатству.

13. Не вижу препятствий ...

Определив цель, можно начинать работатьнепосредственно над финансовым планом. Первым делом

придется провести ревизию своего текущего финансового

положения, определить, что является активом

(приносящим деньги), а что пассивом (приносящим убытки).

Для этого нужно составить таблицу своих ежемесячных

доходов (заработной платы, процентов по депозиту,

доходов от ренты и так далее) и расходов (на еду, отдых,

учебу и другое). В конце месяца нужно будет провести

элементарную операцию: вычесть из суммы доходов сумму

расходов. Остаток можно считать сбережениями,

которые необходимо инвестировать в различные

финансовые инструменты (депозиты, инвестиционные

сертификаты и прочее).

14. Деньги к деньгам

Единственной доступнойобычному человеку возможностью не

только сберечь деньги от инфляции,

но и заработать, являются

инвестиционные фонды. Банковские

вклады бороться с инфляцией

способны едва-едва: при ставках 1314% годовых по гривневым вкладам

или 8-9% по валютным

прогнозируемая экономистами

инфляция в 10-12% "съест" почти

весь доход.

15. Сколько «затягивать пояс»?

Если целью финансовогопланирования является

достижение материальной

независимости, то желательно

сразу определить срок

накоплений. Если откладывать

"на будущее" 30% доходов

ежемесячно, то тогда основной

капитал должен составлять

около 70-ти месячных доходов.

16. Рассмотрим пример планирования семейного бюджета.

17. Какие статьи расходов можно сократить:

Расходы в месяцОплата детсада, занятий детей

Питание

Одежда

Детское питание

Детская одежда

Отдых (2 - 3 раза в год)

Подарки и развлечения

Медицинское обслуживание

Спорт, салон красоты, баня

Содержание автомобиля

Спонтанные траты

$

180

600

400

180

150

0

100

70

200

180

0

18. Цель №1: бизнес

Предлагаю сосредоточиться нарасширении бизнеса, так как это позволит

увеличить доход семьи и ускорить

реализацию всех целей. Делаем это в два

этапа: $25 тыс. из дивидендов кладем на 6

мес. на депозит, а во втором полугодии из

дивидендов добавляем недостающую сумму.

19. Цель №2: желания и мечты

► Так как из ежемесячных расходов былаисключена статья «отдых», то поездки будем

финансировать немного по-другому: раз в

полгода из дивидендов выделяется $3 тыс. на

путешествия.

► Открыть художественную мастерскую удастся

через два года, используя дивиденды за

полугодие.

► Купить катер можно будет по той же схеме,

благодаря которой был расширен бизнес.

20. Цель №3: стратегия инвестирования

В основу стратегии мы заложили разделениерегулярных и нерегулярных доходов, что позволяет

эффективно использовать крупные поступления в

семейный бюджет для реализации поставленных

целей. Порядок исполнения желаний остается на

ваше усмотрение, благо, вы действительно можете

себе позволить выбирать!

А теперь осталось лишь рассчитаться досрочно

по кредиту за дом и начать ставить новые цели.