Экономика

ЭкономикаПохожие презентации:

")

Концепции ценообразования

1.

1.Концепции ценообразования2. Методы ценообразования на

предприятиях

2.1.Установление исходной цены

2.2. Приспособление исходной цены к

условиям конкретного рынка

3. Состав и структура цены

2.

Ценообразование–

функция

механизма

формирования цен.

Цена – денежное выражение стоимости товара,

служащая для косвенного измерения величины,

затраченного на его производства общественнонеобходимого времени.

Стоимость – овеществленный в товаре труд.

В литературе предложены две основные концепции

их формирования:

1 концепция: Источником стоимости является труд

(Концепция трудовой теории стоимости).

2 концепция:

Оценку стоимости (цены) можно

получать на основе его полезности (Теория

стоимости на основе предельной полезности).

3.

Концепция трудовой теории стоимостиСогласно трудовой теории стоимости

величина рыночной стоимости товара

определяется общественно-необходимыми

затратами труда, то есть временем,

необходимым для изготовления единицы

товара

при

общественно-нормальных

условиях производства.

4.

Четыре функции цены:Учетная – проявляется в том, что стоимость

произведенной продукции используется для

измерения всех количественных характеристик

производства.

Распределительная – служит для перераспределения

чистого

дохода

между

производителем

и

потребителем продукции.

Стимулирующая – проявляется в воздействии с

помощью цен на темпы производства.

Регулирующая – направлена на достижение баланса

между спросом и предложением на рынках

конкретной продукции и между рынками разных

продуктов.

5.

Теория стоимостина основе предельной полезности

В результате обмен товара субъект

экономики

удовлетворяет

какие-то

потребности.

Сама

возможность

удовлетворения потребности возникает

потому, что полученные в результате

обмена блага представляют для субъекта

определенную полезность. Полезностью

выражается степень удовлетворения,

полученная субъектами от потребления

товара.

6.

Основные положения утилитарной теории стоимостисводится к следующему:

1. Полезность вещей определяет ее стоимости.

2. Стоимость товара определяется его предельной

полезностью.

3. Чем меньше товаров, тем больше их полезность и

стоимость.

4. Соотношение предельных потребностей товара

равно соотношению их цен:

Иа/Ив=Ра/Рв

5. Цены должны покрывать общественно-необходимые

издержки.

7.

Процедура установления исходной ценывключает 6 этапов:

1.Определение ценовой стратегии.

2.Определение масштабов потенциального

спроса.

3.Оценка издержек.

4.Анализ цен и товаров-конкурентов.

5.Выбор метода определения цены на

конкретный товар.

6.Назначение окончательной цены.

8.

Этап 1. Определение целейреализации товара на рынке:

при

- Обеспечение выживаемости.

- Максимизация прибыли.

- Завоевание лидерства на рынке или

подавление конкурентов.

9.

В зависимостиразличны:

от характера товара стратегии предприятия

- Стратегия снятия сливок имеет смысл при условиях:

а) изначально наблюдается высокий спрос со стороны

достаточного числа покупателей;

б) издержки мелкосерийного производства не наносят

непоправимого ущерба финансам фирмы;

в) высокая начальная цена не привлекает конкурентов;

г) высокая цена товара создает ему имидж высокого качества.

- Стратегии захвата рынка благоприятствуют условия:

а) рынок очень чувствителен к ценам, и низкая цена

способствует его расширению;

б) имеет место эффект масштаба производства;

в) низкая цена не привлекательна для потенциальных

конкурентов.

10.

Этап 5. Выбор метода ценообразования.Предприятие

использует

один

из

следующих методов установления цены на

товар:

а) Метод средних издержек плюс прибыль.

б) Метод обеспечения безубыточности и

желаемой прибыли.

в) Метод ощущаемой полезности товара.

г) Метод текущих цен.

д) Метод закрытых торгов.

11.

Метод обеспечения безубыточности и желаемойприбыли.

V - объем выпуска продукции, P - цена единицы

продукции, П – желаемая прибыль,

q – количество проданных единиц продукции в

физическом выражении,

AVC –переменные издержки на единицу продукции,

FC – постоянные издержки на весь выпуск

12.

С= AVC + FC/ qР= AVC + FC/ q + П/ q

Р= AVC + FC/ q + α*( AVC + FC/ q)

П= П1*q= α*( AVC + FC/q)*q= α*( AVC*q+ FC)

q= (П - α* FC)/ α*AVC

p*q = AVC*q + FC

qбезуб.= FC/(P - АVC)

[3]

[1]

[2]

13.

Этап 6. Назначение окончательной цены.Перед ее назначением предприятие учитывает, по

меньшей мере, два обстоятельства:

1. Психология покупателей.

2. Влияние цены на других участников рынка.

14.

Обстоятельства формировании цен связаноположением и поведением предприятия на рынке:

с

1.Установление цены с учетом транспортных

издержек, имеют следующие разновидности:

а) цены ФОБ место происхождения товара;

б) цены с транспортными издержками;

в) зональные цены;

г) цены без транспортных расходов.

2. Использование приемов стимулирования сбыта

через цену.

15.

Ценовые корректировки могут иметь разный характер:а) скидки за долгосрочный платеж. Скидки такого рода

предоставляются покупателю оперативно

оплачиваемому счета.

б) скидки за объем продаж. Цена с такой скидкой

применяется к покупателю, приобретавшему большие

партии товара.

16.

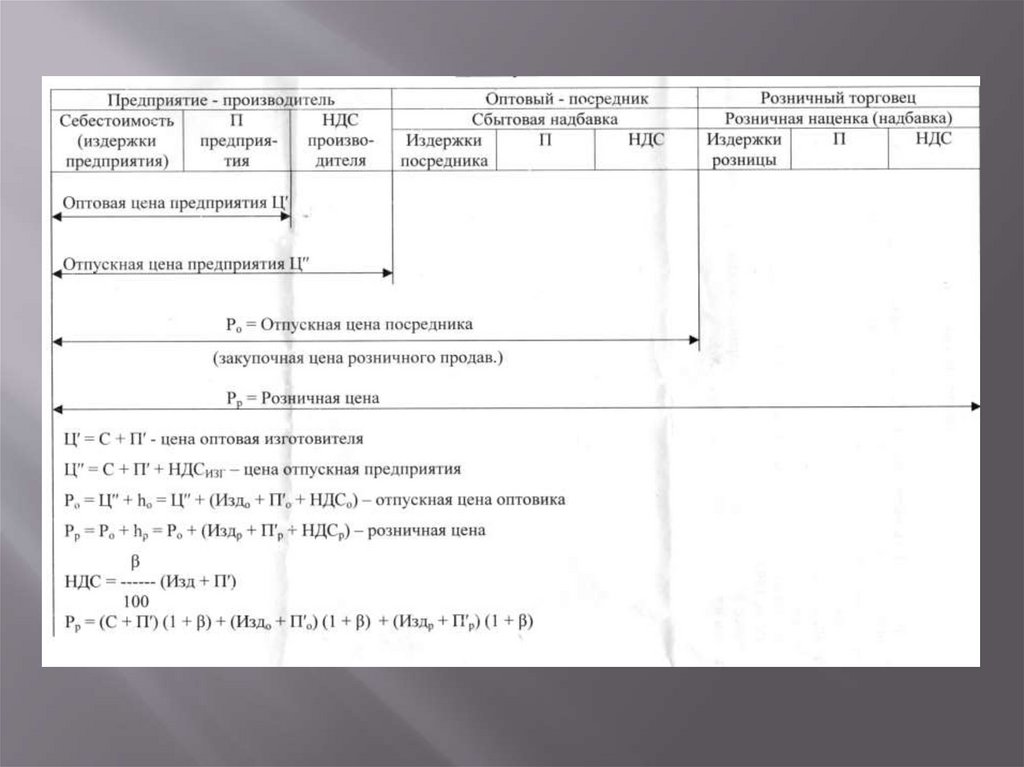

Три основные разновидности цены:Отпускная цена предприятия складывается из издержек на

производство продукции [С] и некоторой массы прибыли

[П]:

Р'о= С+П

2.Отпускная цена посредников складывается из отпускной

цены предприятия, наценки в пользу организациипосредника и налога на добавленную стоимость.

3.Розничная цена продукции. По этой цене продукция

реализуется конечному потребителю и она складывается из

отпускной цены посредника и надбавки в пользу

организации розничной торговли:

Рр= Роп+НД

17.

18.

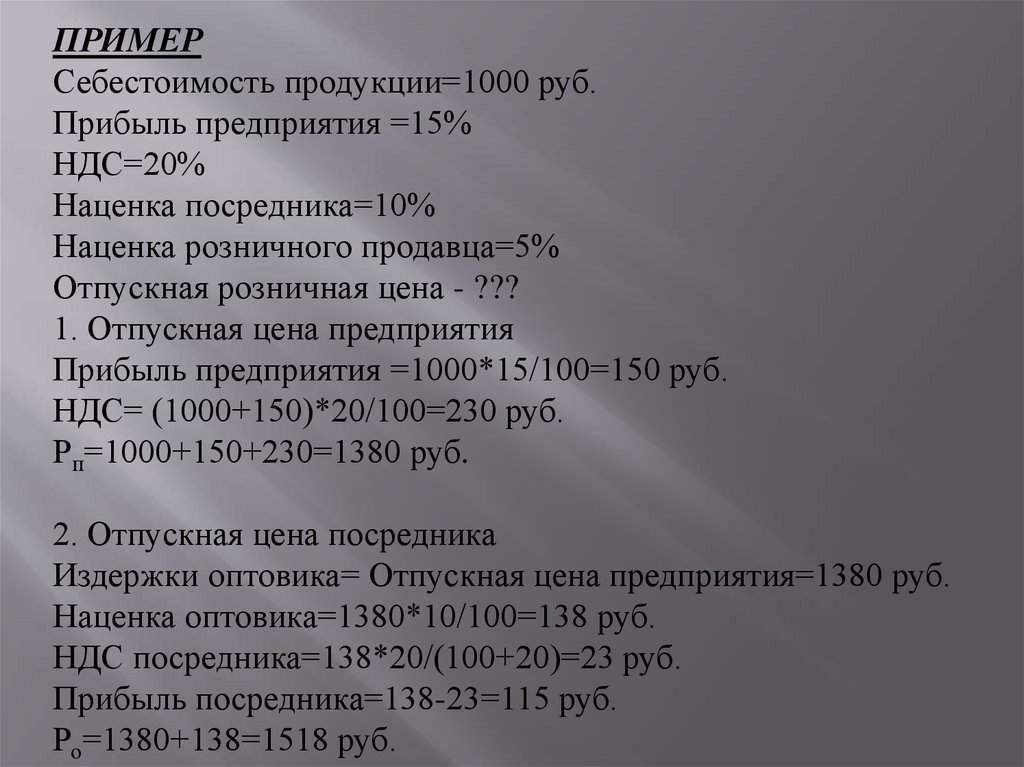

ПРИМЕРСебестоимость продукции=1000 руб.

Прибыль предприятия =15%

НДС=20%

Наценка посредника=10%

Наценка розничного продавца=5%

Отпускная розничная цена - ???

1. Отпускная цена предприятия

Прибыль предприятия =1000*15/100=150 руб.

НДС= (1000+150)*20/100=230 руб.

Рп=1000+150+230=1380 руб.

2. Отпускная цена посредника

Издержки оптовика= Отпускная цена предприятия=1380 руб.

Наценка оптовика=1380*10/100=138 руб.

НДС посредника=138*20/(100+20)=23 руб.

Прибыль посредника=138-23=115 руб.

Ро=1380+138=1518 руб.

19.

3. Отпускная розничная ценаИздержки розницы= Отпускная цена посредника=

=1518 руб.

Наценка розницы=1518*5/100=75,9 руб.

НДС розницы=75,9*20/(100+20)=12,65 руб.

Прибыль розницы=75,9-12,65=63,25руб.

Рр=1518+75,9=1593,9 руб.

Проверка:

НДС общая=230+23+12,65=265,65 руб.

НДС общая=1593,9*20/(100+20)=265,65 руб.