Финансы

ФинансыПохожие презентации:

Учет финансово-хозяйственной деятельности аптечной организации. Инвентаризация товарно-материальных ценностей

1.

Учет финансово-хозяйственнойдеятельности аптечной

организации. Инвентаризация

товарно-материальных

ценностей.

лекция

2.

Учет и отчетность в АОНеотъемлемой частью окружающего мира является

информация, которую можно разделить на 2 вида:

качественную и количественную. В свою очередь

количественная информация делится на учетную и

неучетную.

Учет - представляет собой систему переработки

и передачи информации о функционировании внешней

среды для управления предприятием.

3.

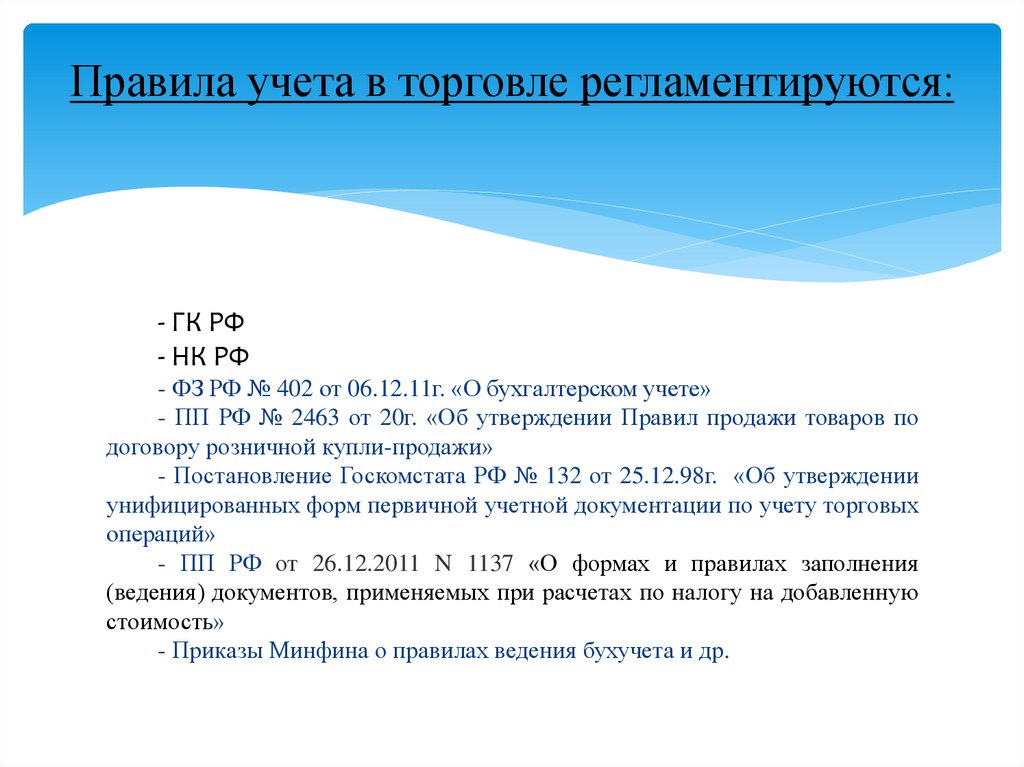

Правила учета в торговле регламентируются:- ГК РФ

- НК РФ

- ФЗ РФ № 402 от 06.12.11г. «О бухгалтерском учете»

- ПП РФ № 2463 от 20г. «Об утверждении Правил продажи товаров по

договору розничной купли-продажи»

- Постановление Госкомстата РФ № 132 от 25.12.98г. «Об утверждении

унифицированных форм первичной учетной документации по учету торговых

операций»

- ПП РФ от 26.12.2011 N 1137 «О формах и правилах заполнения

(ведения) документов, применяемых при расчетах по налогу на добавленную

стоимость»

- Приказы Минфина о правилах ведения бухучета и др.

4.

Общая характеристика учетаДля управления процессом общественного производства

необходима информация. Такую информацию получают с

помощью учета, который возник как функция управления

производством. Он осуществляется путем постоянного

наблюдения за хозяйственными процессами, их количественного

измерения, регистрации и обобщения. С помощью учета

хозяйственные процессы характеризуются с качественной и

количественной сторон: определяется объем произведенной

продукции и проданных

товаров, их себестоимость,

производительность труда, полученная прибыль, рентабельность

и т.п.

5.

Таким образом: хозяйственный учет представляетсобой систему количественного отражения и

качественной характеристики экономических явлений

и процессов с целью контроля и более эффективного

управления ими.

6.

Виды хозяйственного учетаХозяйственный учет состоит из трех различных

видов учета:

- оперативного,

- статистического и

- бухгалтерского.

7.

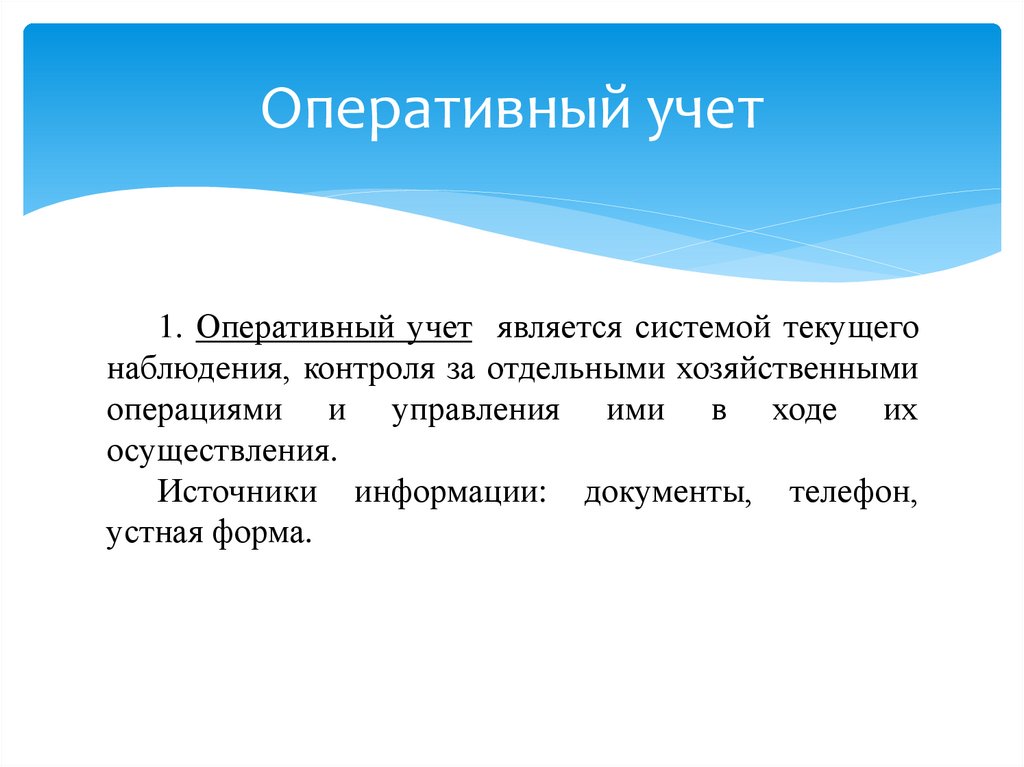

Оперативный учет1. Оперативный учет является системой текущего

наблюдения, контроля за отдельными хозяйственными

операциями и управления ими в ходе их

осуществления.

Источники информации: документы, телефон,

устная форма.

8.

Статистический учет2. Статистический учет (статистика) представляет собой

систему регистрации, обобщения и изучения массовых

качественно

однородных

социально-экономических

явлений (в масштабе отрасли, экономического региона,

страны).

Статистика собирает и готовит информацию (о

численности населения, работающих, доходах населения,

расходах на оплату труда и др.), которая используется

органами

власти

и

управления

для

принятия

управленческих

решений

на

государственном

и

региональном уровнях.

9.

Бухгалтерский учет3. Бухгалтерский

учет

изучает

количественную

сторону

хозяйственных явлений в неразрывной связи с их качественной

стороной

путем

сплошной,

непрерывной,

документально

обоснованной и взаимосвязанной регистрации хозяйственных фактов

как в денежном выражении, так и в натуральных показателях.

Использование информации всех трех видов учета, то есть

хозяйственного учета как целостной системы, позволяет

предприятиям наиболее эффективно управлять хозяйственной

деятельностью, удовлетворять запросы потребителей продукции,

выполнять работы и оказывать услуги, оценивать положение

предприятия на рынке.

10.

Учетные измерителиЛюбая информация, поступающая в систему,

прежде всего, должна быть измерена. Для этого

используются три вида учетных измерителей:

1. натуральные,

2. трудовые и

3. денежные.

11.

Натуральные измерители1. Натуральные измерители

необходимы для

получения

информации

об

объектах

учета

в

количественном

выражении.

Единицами

измерения

являются меры длины, массы, объема (например: кг,гр, шт,

уп, фл, м и т.д.). Они применяются для учета товарноматериальных ценностей (основных средств, материалов,

готовой продукции, товаров и т.п.). С помощью этих

измерителей осуществляется контроль за наличием и

движением имущества предприятия, объемом процессов

изготовления, производства и реализации.

12.

Трудовые измерители2. Трудовые измерители

позволяют измерить

количество

затраченного труда и рабочего времени.

Единицами измерения являются минуты, часы, дни и т.п. На

основании данных об объеме отработанного времени

начисляется заработная плата. Используя трудовые

измерители в сочетании с натуральными, можно определить

производительность

труда

(количество

продукции,

выпущенной в единицу времени, или время, затраченное на

единицу продукции) и т.д.

13.

Денежный измеритель3. Денежный измеритель является обобщающим,

универсальным,

наиболее

важным

в

учете.

Выражается в рублях. С его помощью хозяйственные

операции, исчисленные в натуральных и трудовых

измерителях, обобщаются в целом, что позволяет

получать сравнимые финансовые данные.

14.

Бухгалтерский учетВ наше время все предприятия, находящиеся на

территории РФ, независимо от их вида, формы

собственности

и

подчиненности,

обязаны

вести

бухгалтерский

учет

имущества,

обязательств

и

хозяйственных

операций,

согласно

действующему

законодательству (ФЗ РФ «О бухучете» № 402 -11г.) – за

искл. ИП.

Бухгалтерский учет – это сплошное, непрерывное,

взаимосвязанное отражение хозяйственной деятельности

предприятия на основании документов.

15.

Предмет бухгалтерского учета исфера его применения

Предметом

бухгалтерского

учета

является

финансово-хозяйственная деятельность, направленная

на выполнение уставных обязательств, выраженная в

денежной оценке.

Имущество

предприятия,

его

финансовые

обязательства, хозяйственные процессы являются

объектом хозяйственного учета.

16.

Под имуществом организации понимаются основныесредства, нематериальные активы, финансовые вложения,

производственные запасы, товары и прочие запасы,

денежные средства и финансовые активы.

Под

финансовыми обязательствами понимается – кредиторская

задолженность, кредиты банков, различные займы.

17.

К важным объектам учета напредприятии относятся:

- нематериальные активы (патенты, торговые знаки, лицензии),

- основные средства (здания, производственное оборудование),

- инвентарь,

- денежные ценности, которыми располагает предприятие,

- его юридические отношения с государством (налоги), с другими

предприятиями,

- готовая продукция и ее реализация,

- кредитно-расчетные операции,

- финансовые результаты, а также

- хозяйственные операции, в результате которых эти ценности и

отношения изменяются.

18.

В бухгалтерском учете подлежат отражению имущество,собственный капитал, обязательства предприятия и

осуществляемые

им

хозяйственные

операции.

Хозяйственные операции должны быть отражены на счетах

бухгалтерского учета в том отчетном периоде, в котором они

совершались.

19.

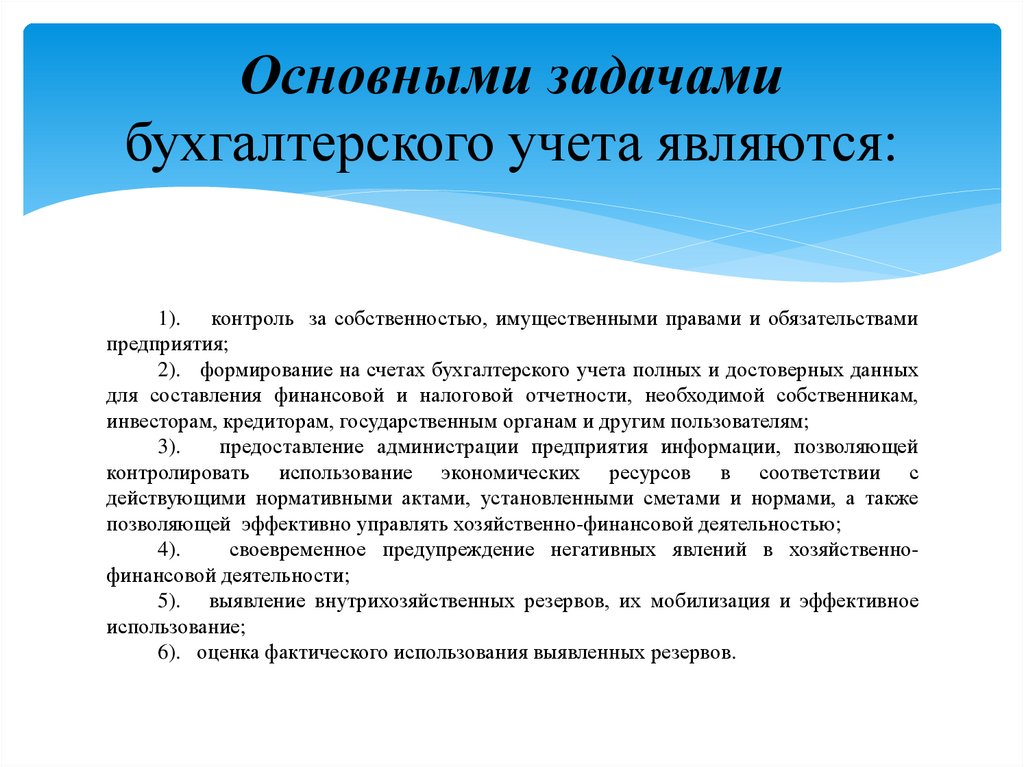

Основными задачамибухгалтерского учета являются:

1). контроль за собственностью, имущественными правами и обязательствами

предприятия;

2). формирование на счетах бухгалтерского учета полных и достоверных данных

для составления финансовой и налоговой отчетности, необходимой собственникам,

инвесторам, кредиторам, государственным органам и другим пользователям;

3).

предоставление администрации предприятия информации, позволяющей

контролировать использование экономических ресурсов в соответствии с

действующими нормативными актами, установленными сметами и нормами, а также

позволяющей эффективно управлять хозяйственно-финансовой деятельностью;

4).

своевременное предупреждение негативных явлений в хозяйственнофинансовой деятельности;

5). выявление внутрихозяйственных резервов, их мобилизация и эффективное

использование;

6). оценка фактического использования выявленных резервов.

20.

Функции бухгалтерского учетаБухгалтерский учет – одна из основных функций

управления наряду с такими функциями, как

планирование,

регулирование,

организация

и

стимулирование. Это означает, что совершенствование

управления,

создание

рыночного

механизма

неразрывно связаны с развитием всей системы

бухгалтерского учета.

21.

В системе управления бухгалтерский учет выполняетряд функций, основными из которых являются:

1 - контрольная,

2 - обеспечение сохранности собственности,

3 - информационная,

4 - обратной связи,

5 - аналитическая.

22.

Принципы бухучета:1. достоверность,

2. своевременность,

3. сопоставимость,

4. доступность,

5. экономичность.

23.

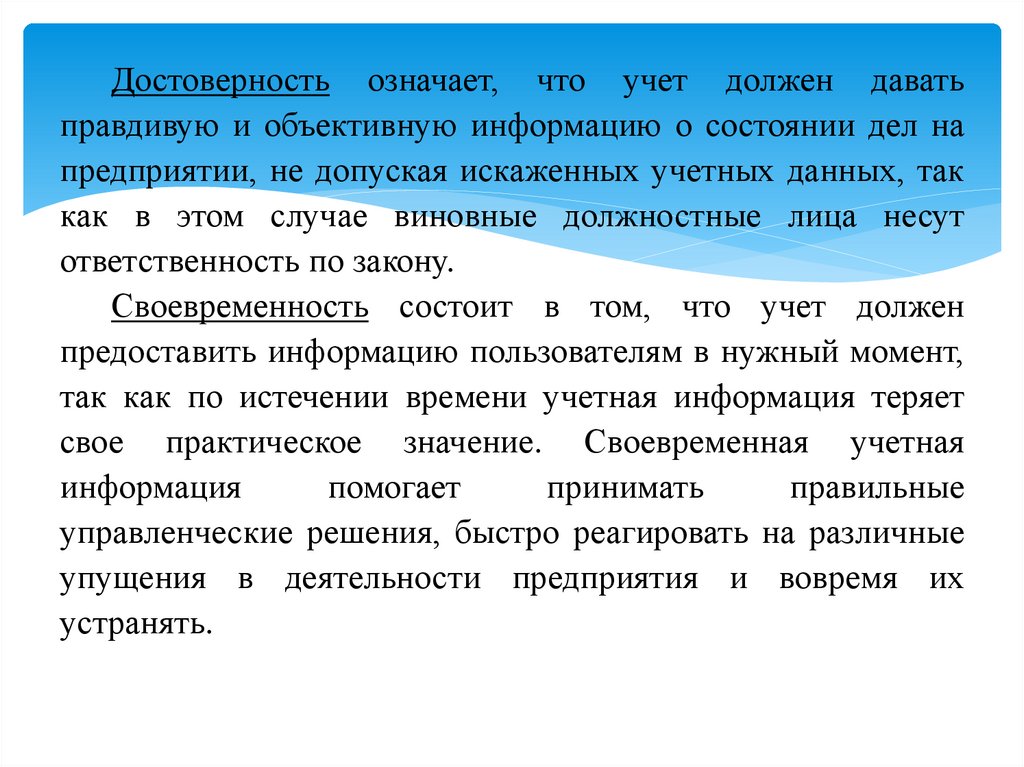

Достоверность означает, что учет должен даватьправдивую и объективную информацию о состоянии дел на

предприятии, не допуская искаженных учетных данных, так

как в этом случае виновные должностные лица несут

ответственность по закону.

Своевременность состоит в том, что учет должен

предоставить информацию пользователям в нужный момент,

так как по истечении времени учетная информация теряет

свое практическое значение. Своевременная учетная

информация

помогает

принимать

правильные

управленческие решения, быстро реагировать на различные

упущения в деятельности предприятия и вовремя их

устранять.

24.

Сопоставимость учетных данных означает, что учетнаяинформация может быть сравнима по временным периодам

(месяц, квартал, год) с плановыми данными, а также с

аналогичной информацией других предприятий.

Доступность означает, что учетная информация должна

быть четкой, недвусмысленной, без лишних деталей, быть

доступной для понимания не только специалистов, но и

широких масс.

Экономичность учета состоит в том, что затраты на

получение,

обработку

и

предоставление

учетной

информации должны соизмеряться с выгодами, которые

могут получить при ее использовании составители и

пользователи.

25.

Требования, предъявляемые кбухгалтерскому учету

установлены ФЗ, это:

1. Бухучет ведется в рублях и на русском языке.

2. Бухучет ведется непрерывно с момента регистрации

организации до ее ликвидации.

3. Бухучет ведется способом двойной записи.

4. Для обеспечения достоверности данных учета организации

обязаны проводить инвентаризации имущества и обязательств, в

ходе которой подтверждается их наличие и оценка.

5. Систематизация и накопление данных по хозяйственным

операциям производятся в учетных регистрах.

6. Основанием для записи в учетных регистрах являются данные

первичных документов, фиксирующих хозяйственные операции.

26.

Учетный регистр – это сгруппированная исистематизированная

информация

о

хозяйственных

операциях. Служит для обобщения данных, содержащихся в

первичных документах. Составляется бухгалтером и

используется для составления бухгалтерской отчетности.

Форма

регистра

определяется

учетной

политикой

предприятия.

27.

Учетная политикаУчетная политика предприятия – это совокупность

способов ведения бухучета, определяет форму и методы

обобщения данных бухучета в Учетном регистре.

Утверждается руководителем предприятия.

В начале своей деятельности каждое АП, независимо от

формы собственности и профиля деятельности, формирует

учетную политику предприятия.

28.

Документирование хозяйственныхопераций

Метод бухгалтерского учета представляет собой

совокупность способов и приемов, позволяющих получить

всестороннюю характеристику хозяйственной деятельности

предприятия.

29.

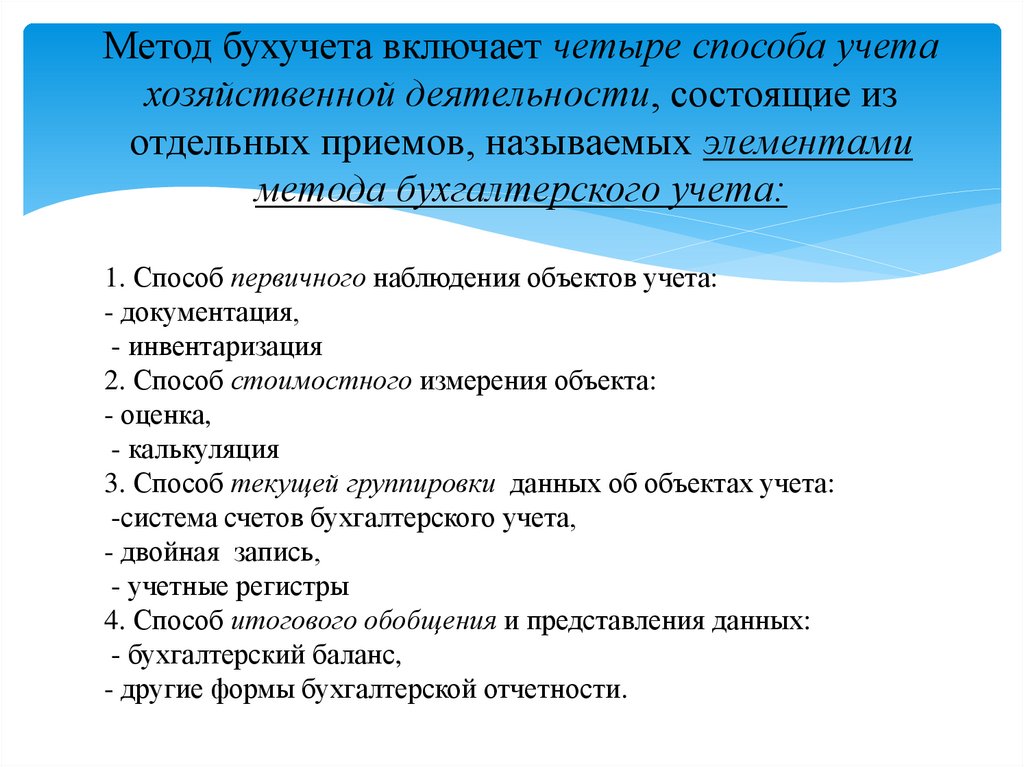

Метод бухучета включает четыре способа учетахозяйственной деятельности, состоящие из

отдельных приемов, называемых элементами

метода бухгалтерского учета:

1. Способ первичного наблюдения объектов учета:

- документация,

- инвентаризация

2. Способ стоимостного измерения объекта:

- оценка,

- калькуляция

3. Способ текущей группировки данных об объектах учета:

-система счетов бухгалтерского учета,

- двойная запись,

- учетные регистры

4. Способ итогового обобщения и представления данных:

- бухгалтерский баланс,

- другие формы бухгалтерской отчетности.

30.

В соответствии с Государственным стандартом РФ ГОСТ Р 51141-98 «Делопроизводство и архивное дело.Термины

и

определения»

документом

является

зафиксированная на материальном носителе информация с

реквизитами, позволяющими ее идентифицировать. Запись

информации на различных носителях по установленным

правилам, называется документированием, а требования и

нормы

устанавливающие порядок документирования,

называют правилами документирования.

31.

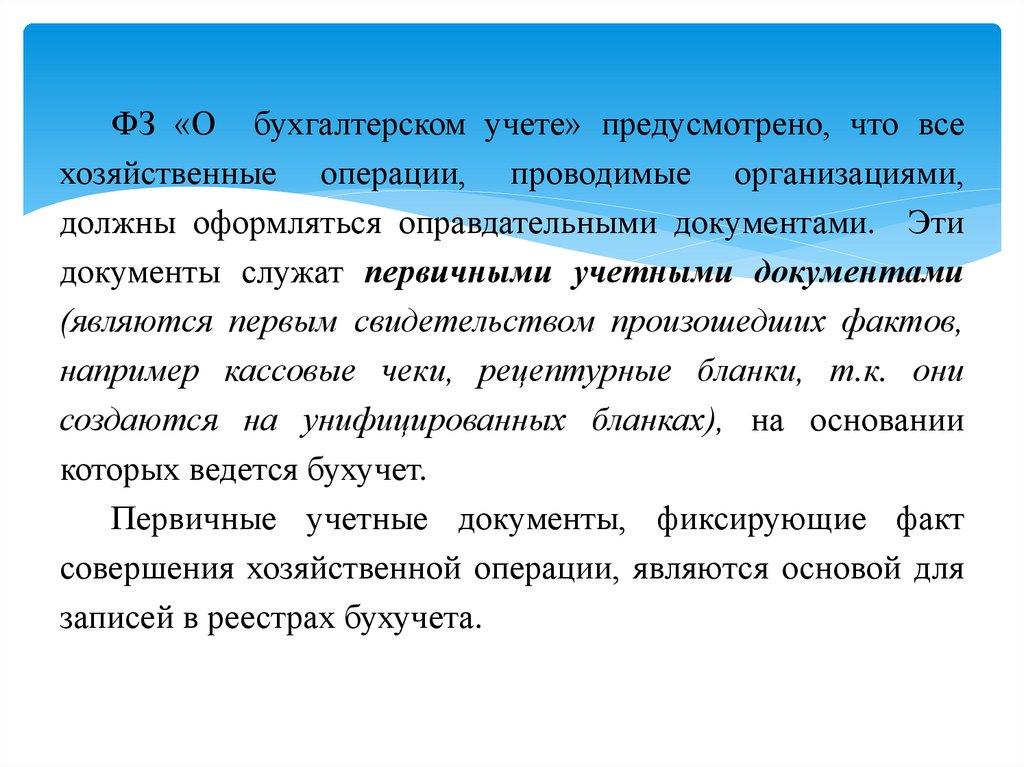

ФЗ «О бухгалтерском учете» предусмотрено, что всехозяйственные операции, проводимые организациями,

должны оформляться оправдательными документами. Эти

документы служат первичными учетными документами

(являются первым свидетельством произошедших фактов,

например кассовые чеки, рецептурные бланки, т.к. они

создаются на унифицированных бланках), на основании

которых ведется бухучет.

Первичные учетные документы, фиксирующие факт

совершения хозяйственной операции, являются основой для

записей в реестрах бухучета.

32.

Бухгалтерский документ – письменное свидетельство,которое позволяет доказательно подтвердить хозяйственные

операции.

Одно из главных правил учета: без документа нет

записи! Первичные учетные документы должны быть

составлены в момент совершения операции или сразу же

после нее. Подчистки, исправления не допускаются!

Обязательные реквизиты первичных учетных документов

определяются нормативными документами!

33.

Бухгалтерская отчетность – это четкая системарасчетных показателей, демонстрирующих фактическое

положение дел на предприятии и отражающих итоги

производственно-финансовой деятельности. Необходима она

для анализа и объективной оценки результативности работы

компании. -

34.

Состав бухгалтерской отчетностибухгалтерского баланса;

отчета о финансовых результатах;

отчета о целевом использовании средств (только для НКО);

отчета об изменениях капитала;

отчета о движении денежных средств;

приложений к бухгалтерскому балансу, отчету о финансовых

результатах, отчету о целевом использовании средств, в которых

приводится информация, без знания которой невозможна оценка

финансового

положения

организации

или

финансовых

результатов ее деятельности.

35.

План счетов бухгалтерского учетаПлан счетов утвержден приказом Минфина РФ от 31 октября 2000 г.

N 94н (в редакции от 08.11.2010). План счетов применяется в

организациях (кроме кредитных и государственных (муниципальных)

учреждений) всех форм собственности и организационно-правовых

форм, ведущих учет методом двойной записи.

План счетов представляет собой схему регистрации и группировки

фактов хозяйственной деятельности в бухгалтерском учете. В нем

приведены наименования и номера синтетических счетов (счетов первого

порядка) и субсчетов (счетов второго порядка).

На основе данного Плана счетов организации утверждают рабочий

план счетов бухгалтерского учета, содержащий полный перечень

синтетических и аналитических счетов, необходимых для ведения

бухгалтерского учета.

36.

Инвентаризация товарноматериальных ценностей ваптечной организации

Одним из видов бухгалтерского учета является

инвентаризация.

Для обеспечения достоверных данных бух. баланса и

отчета, организации обязаны проводить инвентаризацию

имущества и обязательств, в ходе которой проверяется и

документально подтверждается их наличие, состояние и

оценка.

37.

Порядок проведенияинвентаризации установлен:

1. ФЗ РФ № 402 – 11г. «О бух.учете»

2. Приказ Минфина РФ № 49 – 95г «Об утверждении

Методических указаний по инвентаризации имущества и

финансовых обязательств».

3. Приказ Минфина РФ. № 34 - 98г. Об утверждении Положения

по ведению бухгалтерского учета и бухгалтерской отчетности в

Российской Федерации»

4. Постановление Госкомстата № 88 -98г. « Об утверждении

унифицированных форм первичной учетной документации по

учету кассовых операций, по учету результатов инвентаризации».

38.

Инвентаризация – это прием, используемый для выявленияфактического состояния имущества и финансовых обязательств

организации и его сопоставления с данными бухгалтерского учета.

Цель инвентаризации:

- выявление и документальное подтверждение фактического

наличия имущества и финансовых обязательств,

- сопоставление фактического наличия запасов имущества с

данными бухгалтерского учета,

- документальное оформление фактов несоответствия количества,

качества, ассортимента запасов соответствующим показателям,

- определение причин потери имущества,

- проверка полноты отражения отчета,

- определение прибыли организации.

39.

Задачи инвентаризации:внутренний контроль за сохранностью имущества аптеки;

выявление фактического наличия основных средств, товарноматериальных ценностей, денежных средств, финансовых обязательств;

контроль за полнотой и своевременностью расчетов по хозяйственным

договорам;

контроль за соблюдением законодательства при осуществлении учета

хозяйственно-финансовой деятельности аптеки;

своевременное выявление ошибок в учете и внесение исправлений в

данные бухгалтерского учета;

выявление товарно-материальных ценностей, потерявших свое качество;

выявление сверхнормативных запасов и неиспользуемого имущества;

проверка соблюдений правил условий хранения товарно-материальных

ценностей, правил содержания и эксплуатации оборудования и других

основных средств;

проверка реальности стоимости учтенного на балансе имущества,

дебиторской и кредиторской задолженности.

40.

Инвентаризации бываютплановые и внеплановые

Виды инвентаризации:

1. Плановая

Полная. Должна осуществляться не чаще, чем раз в три года. В

этом случае учитывается все – не только товары, которые продает

аптека, но и оргтехника, мебель и все, что есть в аптеке из

движимого и недвижимого имущества.

Годовая. Как следует из названия, осуществляется раз в год. Цель –

закрытие годового отчетного периода. Учитываются только

товары.

2. Внеплановая (или промежуточная). Осуществляется по

решению руководства в том случае, если, например, у него есть

вопросы к персоналу (подозрения в хищениях), либо в случае

увольнения одного из сотрудников

41.

Инвентаризация проводитсяобязательно:

при передачи имущества в аренду, выкупе, продаже, при

преобразовании (реорганизации) предприятия, ликвидации;

перед составлением годовой бухгалтерской отчетности;

при смене материально-ответственных лиц (на день

приемки-передачи дел)

при установлении фактов хищений или злоупотреблений,

а также порчи материальных ценностей (например, от

стихийных бедствий)

при коллективной материальной ответственности.

42.

Инвентаризация проводится- при смене руководителя,

- при выбытия из коллектива более 50% его членов, а

также

- по требованию одного или нескольких членов

коллектива.

43.

Порядок проведенияинвентаризации

В соответствии с ФЗ №402-ФЗ, ст.11, п.3 случаи, сроки и порядок

проведения инвентаризации, а также перечень объектов, подлежащих

инвентаризации, определяются аптечной организацией (руководителем),

за исключением обязательного проведения инвентаризации.

1) Для проведения инвентаризации в организации издается приказ,

который определяет состав комиссии по инвентаризации и сроки ее

проведения. Приказ издается, как правило, не менее чем за 10 дней до

проведения инвентаризации.

В состав инвентаризационной комиссии включаются представители

администрации, работники бухгалтерии и др. материальноответственные лица (а также представители вышестоящей организации).

Вещественная и документальная проверка фактического наличия

товарно-материальных ценностей проводится инвентаризационной

комиссией коллегиально.

Отсутствие хотя бы одного члена комиссии служит основанием для

признания ее результатов недействительными.

44.

2). До начала проверки фактического наличия имуществакомиссии следует получить от МОЛ все приходные и расходные

документы или отчеты о движении материальных ценностей и

денежных средств.

3). Снять денежные остатки в кассе и составить «Акт

инвентаризации денежных средств»

4). После осуществления всех необходимых подготовительных

мероприятий члены инвентаризационной комиссии в присутствии

материально-ответственных лиц пересчитывают (взвешивают)

товарно-материальные ценности.

5) После этого комиссия приступает к описи фактического

наличия товарно-материальных ценностей.

6) После проверки фактического наличия товарноматериальных ценностей составляется «Акт о результатах

инвентаризации».

45.

Сведения о фактическом наличии товара записываются в«инвентаризационные описи», не менее чем 2-х

экземплярах.

На каждой странице описи перечисляются имеющиеся

товарно-материальные

ценности по порядку (их

наименование, отличительные признаки, серия, единицы

измерения, цена, количество, сумма), в конце страницы

указывают (прописью) число порядковых номеров

материальных ценностей и общий итог количества в

натуральных показателях (кнп), записанного на данной

странице, вне зависимости о того в каких единицах

измерения эти ценности показаны (шт.+ кг+ м+ уп.+ и т. д.).

46.

Правила проведения инвентаризации1). Для облегчения подсчета итогов инвентаризации составляются сводные

инвентаризационные описи. Инвентаризационные описи подписывают все члены

комиссии и материально-ответственные лица. Подчистки и помарки в

инвентаризационных описях не допускаются. Исправление ошибок в

инвентаризационных описях должны быть оговорены и подписаны всеми членами

инвентаризационной комиссии.

2). В описях запрещено оставлять незаполненные строки, они прочеркиваются

Z.

3). В конце инвентаризационной описи указывается число описных листов

описи, количество порядковых номеров, количество натуральных показателей.

После снятия остатков в натуральных показателях материально-ответственные лица

обсчитывают опись по указанным в них розничным ценам, и выводится сумма

фактического остатка материальных ценностей по каждому описному листу. На

основании полученных данных составляется сводная опись инвентаризационных

листов, по которой определяется общая сумма фактического остатка

материальных ценностей на день инвентаризации в отделе или аптеке в целом.

47.

4) Фактическое наличие имущества при инвентаризацииопределяют путем обязательного подсчета, взвешивания.

Запрещается вносить в инвентаризационные описи данные

об остатках со слов.

5) Во время перерывов в работе инвентаризационной

комиссии (обед, личное время) описи должны храниться в

закрытом шкафу. Если инвентаризация проводится в течении

нескольких дней, то помещения хранения товарноматериальных ценностей, инвентаризационные описи, при

уходе комиссии, должны быть закрыты и опечатаны. Ключи

от шкафов и помещений должны быть у председателя

комиссии.

48.

6) По окончании инвентаризации могут проводитьсяконтрольные (выборочные)

проверки правильности

проведения инвентаризации.

7) На лекарственные средства, подлежащие ПКУ,

составляется особая Сличительная ведомость.

8) На ценности, пришедшие в негодность и выявленные

во время инвентаризации, составляется отдельная

инвентаризационная опись, «Акт о порче товарноматериальных ценностей».

9) Результаты сопоставления фактически выявленных

запасов с данными учета отражаются в Акте результатов

инвентаризации ф. АП-48

49.

Инвентаризацией могут быть выявлены расхождениямежду данными инвентаризационных описей и данными

бухгалтерского учета. Такими расхождениями являются

излишки и недостачи.

50.

Выявленныепри

инвентаризации

расхождения

фактического наличия имущества ( недостача или излишек) с

данными бухгалтерского учета регулируются в следующем

порядке:

1. Излишки. Материальные

ценности, оказавшиеся в

излишке подлежат оприходованию,

с последующим

установлением причин возникновения излишков.

2. Недостача. Для 2-ой группы важно за счет какого

источника покрывается недостача: за счет виновного лица

(если недостача произошла по вине МОЛ, например, истек

срок годности товаров, вследствие небрежности или

халатности МОЛ) или за счет собственных средств

организации (списывается на издержки обращения).

51.

При наличии в аптеке товаров с истекшим срокомгодности, боя, брака составляется "Акт о порче

товаро-материальных ценностей". Заносится в

отдельную инвентаризационную опись.

52.

По итогам инвентаризации комиссия составляетитоговый документ – Акт результатов инвентаризации, в

котором фиксируется:

- состояние учета,

- факты недостач, излишков, порчи материальных

ценностей, денежных средств и другого имущества,

- предложения по устранению выявленных недостатков.

53.

Результаты инвентаризации должныфинансовом отчете того месяца, в

инвентаризация.

быть отражены в

котором закончена

Документальное оформление результатов инвентаризации

определено Постановлением Постановление Госкомстата РФ от

18.08.1998 N 88 (ред. от 03.05.2000) "Об утверждении

унифицированных форм первичной учетной документации по

учету

кассовых

операций,

по

учету

результатов

инвентаризации« (С 1 января 2013 года формы первичных

учетных документов, содержащиеся в альбомах унифицированных

форм первичной учетной документации, не являются

обязательными к применению)

54.

Документальноеоформление

списания

недоброкачественных лекарств. Лекарственные препараты с

истекшим сроком годности подлежат изъятию и списанию.

Для документального оформления списанных лекарств могут

применяться как разработанные аптекой формы документов,

так и акты унифицированных форм ТОРГ-15 «Акт о порче,

бое,

ломе

товарно-материальных

ценностей»

и ТОРГ-16 «Акт о списании товаров». Последние формы

должны быть утверждены для применения.

55.

Ежемесячная инвентаризация в аптеке обязательна. Всоответствии со ст. 38 Федерального закона от 08.01.1998 №

3-ФЗ «О наркотических средствах и психотропных

веществах» юридические лица – владельцы лицензий на

виды деятельности, связанные с оборотом наркотических

средств и психотропных веществ, обязаны:

ежемесячно проводить инвентаризацию наркотических

средств и психотропных веществ, находящихся в их

распоряжении;

составлять баланс товарно-материальных ценностей

56.

Инвентаризацию наркотических и психотропных ЛП ваптечной организации проводит инвентаризационная

комиссия, утвержденная приказом руководителя аптечной

организации.

Инвентаризация лекарств наркотических и психотропных

ЛП должна проводиться ежемесячно в последний рабочий

день месяца (для организаций, не имеющих круглосуточного

режима работы) и в последний календарный день месяца

(для организаций, имеющих круглосуточный режим работы).

57.

Результаты проведенной инвентаризации должныбыть отражены в журнале регистрации в графе

«Отметка об инвентаризации».

58.

На лекарственные средства, подлежащие ПКУ,составляется особая Сличительная ведомость ф. АП – 43 в

которой по каждому наименованию указывается:

Остаток на дату предыдущей инвентаризации;

Приход и расход за межинвентаризационный период;

Книжный остаток (по данным учета);

Фактический

остаток

(по

данным

текущей

инвентаризации);

Результаты их сопоставления;

В случае недостачи расчет естественной убыли для

субстанций.