Финансы

ФинансыПохожие презентации:

")

Организация инвентаризации товарно-материальных ценностей в аптеках. Отчетность в аптеках и фармацевтических фирмах

1.

Министерство здравоохранения УкраиныНациональный медицинский университет

имени А.А. Богомольца

Кафедра организации и экономики фармации

ОРГАНИЗАЦИЯ ИНВЕНТАРИЗАЦИИ ТОВАРНОМАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ В АПТЕКАХ

(ФАРМАЦЕВТИЧЕСКИХ ФИРМАХ). ПЕРВИЧНАЯ

ВНУТРИХОЗЯЙСТВЕННАЯ ОТЧЕТНОСТЬ АПТЕК.

ФИНАНСОВАЯ ОТЧЕТНОСТЬ СУБЪЕКТОВ

ХОЗЯЙСТВОВАНИЯ В ФАРМАЦИИ.

ГОСУДАРСТВЕННАЯ СТАТИСТИЧЕСКАЯ

ОТЧЕТНОСТЬ В АПТЕКАХ И

ФАРМАЦЕВТИЧЕСКИХ ФИРМАХ

2.

Инвентаризация – это способопределения фактического наличия и

состояния ценностей на определенную

дату путем регистрации, измерения,

взвешивания и т. д. с последующим

сравнением полученных данных с

данными бухгалтерских записей.

Инвентаризация является одним из

методов бухгалтерского учета.

3.

Нормативно-правовые документы:- ПКМ

Украины

№116

от

22.01.1996г.

“Об

утверждении Порядка определения размера убытков

от

кражи,

недостачи,

уничтожения

(порчи)

материальных ценностей”;

- приказ Министерства финансов Украины №69 от

11.08.1994г. “Об Инструкции по инвентаризации

основных средств,

нематериальных

активов,

товарно-материальных

ценностей,

денежных

средств, а также документов и расчетов”;

- приказ Министерства здравоохранения СССР

№1689 от 26.12.1986г. “Об утверждении норм

естественной

убыли

медикаментов,

ваты,

медицинских пиявок и стеклянной аптечной посуды в

аптечных учреждениях и Инструкции по их

применению”

4.

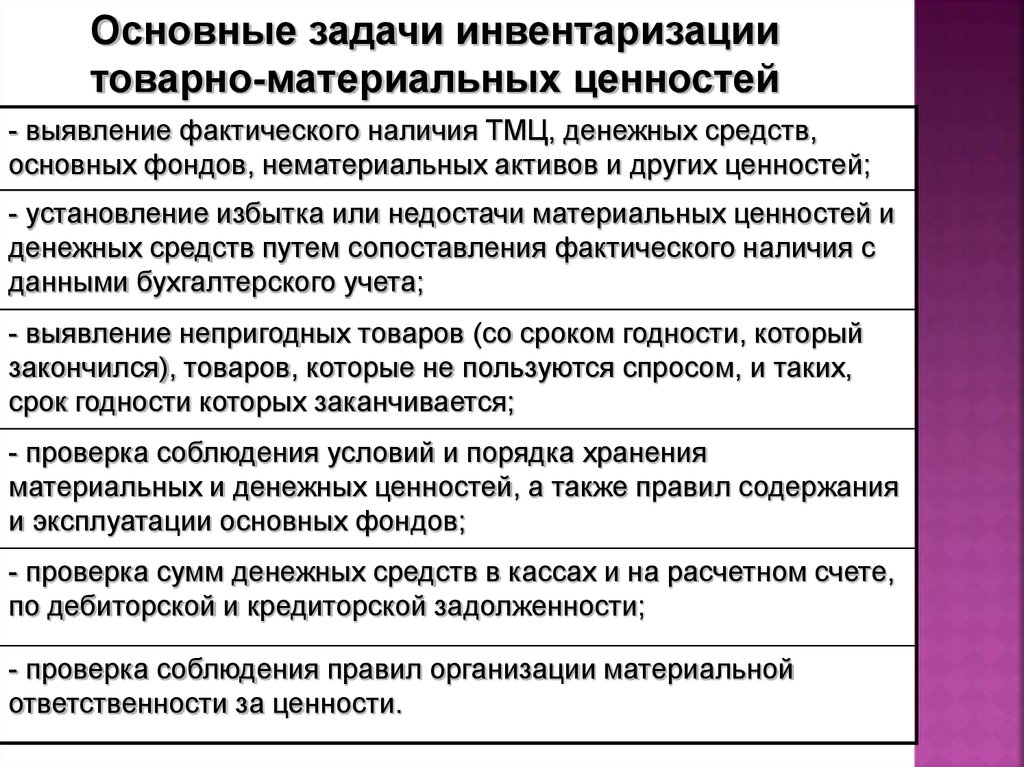

Основные задачи инвентаризациитоварно-материальных ценностей

- выявление фактического наличия ТМЦ, денежных средств,

основных фондов, нематериальных активов и других ценностей;

- установление избытка или недостачи материальных ценностей и

денежных средств путем сопоставления фактического наличия с

данными бухгалтерского учета;

- выявление непригодных товаров (со сроком годности, который

закончился), товаров, которые не пользуются спросом, и таких,

срок годности которых заканчивается;

- проверка соблюдения условий и порядка хранения

материальных и денежных ценностей, а также правил содержания

и эксплуатации основных фондов;

- проверка сумм денежных средств в кассах и на расчетном счете,

по дебиторской и кредиторской задолженности;

- проверка соблюдения правил организации материальной

ответственности за ценности.

5.

Виды и сроки проведения инвентаризацииОбъекты и периодичность проведения инвентаризации

определяются владельцем (руководителем) предприятия, кроме

случаев, когда её проведение является обязательным согласно

законодательства.

Инвентаризации

плановые

внеплановые (внезапные)

коллективу известна дата

проведения инвентаризации и он

заблаговременно к ней готовится.

К моменту инвентаризации

осуществляется рассортировка,

раскладывание ценностей по

названиям, размерам, группам;

оформляются товарные и

кассовые отчёты

дата их проведения

коллективу неизвестна, и

все ТМЦ готовятся к

инвентаризации в

присутствии

инвентаризационной

комиссии

6.

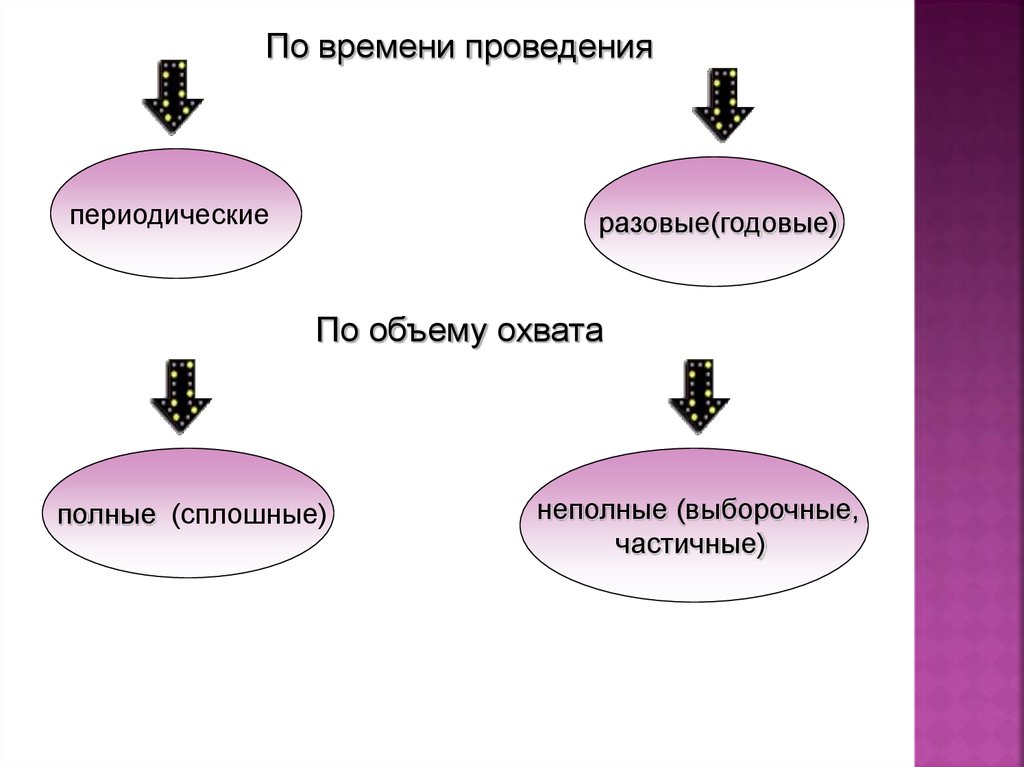

По времени проведенияпериодические

разовые(годовые)

По объему охвата

полные (сплошные)

неполные (выборочные,

частичные)

7.

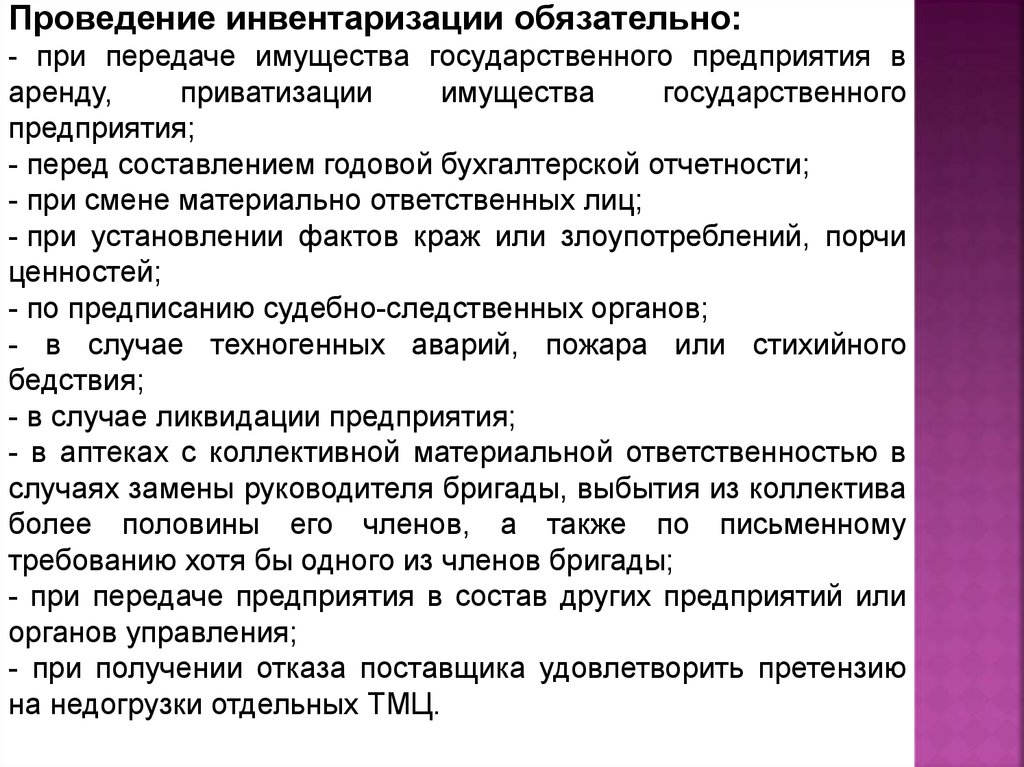

Проведение инвентаризации обязательно:- при передаче имущества государственного предприятия в

аренду,

приватизации

имущества

государственного

предприятия;

- перед составлением годовой бухгалтерской отчетности;

- при смене материально ответственных лиц;

- при установлении фактов краж или злоупотреблений, порчи

ценностей;

- по предписанию судебно-следственных органов;

- в случае техногенных аварий, пожара или стихийного

бедствия;

- в случае ликвидации предприятия;

- в аптеках с коллективной материальной ответственностью в

случаях замены руководителя бригады, выбытия из коллектива

более половины его членов, а также по письменному

требованию хотя бы одного из членов бригады;

- при передаче предприятия в состав других предприятий или

органов управления;

- при получении отказа поставщика удовлетворить претензию

на недогрузки отдельных ТМЦ.

8.

Проводят инвентаризацию в следующие сроки:здания, сооружения и другие основные фонды - один раз в 3 года;

основные средства - 1 раз в год (не ранее 1 октября, обязательно

перед составлением годовой бухгалтерской отчетности);

товар и тара на предприятиях розничной торговли

(аптеках и структурных подразделениях) 1 раз в год (не ранее 1 октября);

МБП - 1 раз в год (не ранее 1 октября);

денежные средства, денежные документы и бланки строгой отчетности 1 раз в квартал;

текущие, бюджетные, валютные счета - по мере поступления

выписок банка;

платежи в бюджет - 1 раз в квартал;

расчеты с дебиторами и кредиторами - 2 раза в год

9.

Проводить инвентаризацию в аптечныхпредприятиях уполномочены:

В государственных структурах

вышестоящая

В негосударственных

владелец

Кроме этого имеют право: налоговая

администрация, КРУ, антимонопольный комитет,

органы МВД в порядке следствия или контроля за

хранением, учетом и реализацией наркотических,

психотропных веществ и прекурсоров.

10.

Дляпроведения

инвентаризации

на

предприятиях распорядительным документом их

руководителя создаются постоянно действующие

инвентаризационные

комиссии

в

составе

руководителей

структурных

подразделений,

главного бухгалтера и возглавляется руководителем

предприятия или его заместителем.

Если инвентаризации подлежит большой

объем

работы

для

ее

непосредственного

проведения

создаются

рабочие

инвентаризационные

комиссии

в

составе

экономиста, бухгалтера и других аптечных

работников, которые хорошо знают объект

инвентаризации, цены и первичный учет. Рабочие

инвентаризационные

комиссии

возглавляются

представителем

руководителя

предприятия,

назначившего инвентаризацию.

11.

Постоянно действующие комиссии:- осуществляют профилактическую работу по обеспечению

сохранности

ценностей,

слушают

на

своих

заседаниях

руководителей структурных подразделений по этому вопросу;

- организуют проведение инвентаризации и инструктаж членов

рабочих инвентаризационных комиссий;

осуществляют

контрольные

проверки

правильности

проведения инвентаризации, а также выборочные инвентаризации

ТМЦ в местах хранения в междуинвентаризационный период,

проверяют правильность условий хранения и ведения первичного

учета;

- при выявлении серьезных нарушений при проведении

инвентаризации рабочими инвентаризационными комиссиями

проводят повторные сплошные инвентаризации (по приказу

руководителя учреждения);

- рассматривают письменные объяснения лиц, допустивших

недостачу или порчу ценностей, и вносят предложения по

регулированию выявленных недостатков.

12.

Рабочие инвентаризационные комиссии:- осуществляют инвентаризацию всех ТМЦ,

имущества, денежных средств;

- совместно с бухгалтерией предприятия участвуют

в определении результатов инвентаризации и

разрабатывают предложения по зачету недостач и

излишков по пересортице, а также списанию

недостач в пределах норм естественной убыли;

- вносят предложения по вопросам упорядочения

приема, хранения и отпуска ТМЦ, улучшения учета

и контроля за их хранением, а также реализации

ненужных предприятию материальных ценностей и

имущества;

13.

- несут ответственность:• за своевременность и соблюдение порядка

проведения инвентаризации в соответствии с

приказом руководителя предприятия,

• за полноту и точность внесения в описи данных о

фактических остатках ТМЦ, денежных средств,

задолженности в расчетах и других ценностей;

- оформляют протокол с указанием в нем результатов

инвентаризации и выводов по ней, предложений о

зачете недостач и излишков по пересортице,

списания недостач в пределах норм естественной

убыли, а также сверхурочных

недостач и потерь от порчи ценностей с

указанием принятых мер по предотвращению

таких потерь и недостач.

14.

По поводу инвентаризации издается приказ поучреждению.

В приказе устанавливаются:

•сроки начала и окончания работы;

•состав комиссии и объекты инвентаризации.

Указанные приказы регистрируются бухгалтерией в

книге контроля за выполнением приказа о

проведении инвентаризации.

Запрещается проводить инвентаризацию при

неполном составе членов инвентаризационной

комиссии.

На время проведения инвентаризации аптечное

учреждение закрывается на срок не более 3-х дней.

15.

До начала проверки фактического наличияценностей рабочая инвентаризационная

комиссия обязана:

- опломбировать материальные комнаты и

другие места хранения ценностей, имеющие

отдельные входы и выходы;

- проверить исправность всех весоизмерительных приборов и соблюдение установленных

сроков метрологического контроля;

- получить последние на момент инвентаризации

реестры приходных и расходных документов,

товарные отчеты о движении ТМЦ и денежных

средств и расписку.

16.

Для проведения инвентаризации необходимо:• закрыть аптеку,

• прекратить торговую и финансовую деятельность,

• повесить объявление, что аптека закрыта на

инвентаризацию, и указать адрес ближайшей аптеки.

Лица, отвечающие за хранение ценностей, дают в

описи расписку о том, что к началу инвентаризации

все расходные и приходные документы на ценности

сданы в бухгалтерию и все ценности, поступившие на

их ответственность оприходованы, а выбывшие

списаны в расход. Такие расписки также дают лица,

имеющие подотчетные суммы на приобретение или

доверенности на получение ценностей.

17.

Инвентаризация товарно-материальныхценностей (товаров)

Товарно-материальные ценности заносятся в описи по

типичной межведомственной форме инв-3.

Инвентаризационные описи товарно-материальных

ценностей - по каждому наименованию и по количеству.

Описи составляется в 3-4-х экземплярах. Пишется

обязательно 2 работниками для сверки.

Один экземпляр описи заполняется одним из членов

комиссии, другие - 2 - под копирку материальноответственным лицом (4 - при передаче - лицо, которое

передает материальные ценности).

18.

оплачены покупателем,но не

вывезены

Отдельные

инвентаризационные описи

составляются на

ТМЦ, которые:

такие, которые поступили

в аптеку во

время инвентаризации

такие, которые стали

непригодными

(с истекшим сроком

годности, бой и др.).

19.

ТМЦ, которыепоступили во время

инвентаризации

принимаются материально

ответственными лицами в присутствии

членов инвентаризационной комиссии.

Они заносятся в отдельные описи под

названием "Товарно-материальные

ценности, поступившие во время

инвентаризации". В описи указывается

когда, от кого они поступили, дата и

номер приходного документа, название,

количество, цена и сумма.

ТМЦ, принадлежащие

другим предприятиям

и находящиеся на

ответственном

хранении

инвентаризируются одновременно с

собственными ТМЦ. На эти ценности

составляется отдельные описи по

типичной межведомственной форме

инв.-5 «Инвентаризационная опись

товарно-материальных ценностей,

принятых (сданных) на ответственное

хранение", в которой делается ссылка на

соответствующие документы,

подтверждающие принятие этих

ценностей на ответственное хранение.

20.

Все ЛС, подлежащиепредметно-количественному

учету, вносятся в отдельные

инвентаризационные описи и

подлежат учету как в денежных, так

и в натуральных измерителях.

Такие ЛС вносят в сверительную ведомость АП43, на которой указывается:

• фактическое наличие препаратов по наименованиям

• остаток по учетным данным

• расходы за межинвентаризационный период

• норма естественной убыли

Фактическое наличие сверяется с данными

учета в "Журнале учета наркотических, психотропных

ЛС и прекурсоров" и "Журнале учета ядовитых и

сильнодействующих ЛС, которые находятся на ПКУ".

21.

Оформление инвентаризационных ведомостей• Описи

подписываются

всеми

членами

инвентаризационной

комиссии

и

материальноответственными лицами.

• Инвентаризационные описи, составленные вручную,

заполняются чернилами или шариковой ручкой, четко и

ясно.

• Никакие помарки и подчистки не допускаются.

• На каждой странице инвентаризационной описи

указывается прописью число порядковых номеров

записанных

товарно-материальных

ценностей

в

натуральных показателях и общий итог количества всех

ценностей,

записанных

на

данной

странице,

независимо от того, в каких единицах измерения эти

ценности указаны.

22.

• Исправление ошибок должно производиться во всехэкземплярах описей путем зачеркивания

неправильных записей горизонтальной линией и

надписью сверху правильной записи.

• Исправления должны быть оговорены и подписаны

всеми членами инвентаризационной комиссии и

материально ответственными лицами.

• В инвентаризационных описаниях не разрешается

оставлять незаполненные строки.

• В последних листах описей незаполненные строки

прочеркиваются.

23.

Инвентаризация денежных средствПосле получения расписки комиссия, в первую

очередь, проводит инвентаризацию денежных

средств в кассе. До снятия наличных денег по кассе

необходимо:

• получить последний кассовый отчет АП-32 на

момент инвентаризации;

• проверить отчет, правильность вывода остатка

денежных средств по показателям контрольных

датчиков кассового аппарата на момент

инвентаризации.

24.

При инвентаризации кассы проверяют:• фактическое наличие денежных средств и других

ценностей, находящихся в кассе;

• бланки строгой отчетности - трудовые книжки и т.д.

Никакие документы или расписки в остаток наличности

кассы не включаются.

Заявление о наличии в кассе денежных средств, не

принадлежащих данному предприятию во внимание не

принимаются.

При обнаружении различий фактических и учетных

данных

кассир

должен

написать

письменное

объяснение, а инвентаризационная комиссия выяснить причины их возникновения.

25.

Инвентаризация дебиторской икредиторской задолженности аптек

Проверяется:

• наличие, содержание договоров банковского кредита

и займа

• использование денег в соответствии с целями

назначения

• своевременность отражения в учете получения и

погашения заемных сумм

• правильность отражения процентов за пользование

заемными средствами.

Всем дебиторам и кредиторам

выписки об

их задолженности для подтверждения суммы

реальной

задолженности.

Предприятия-дебиторы

обязаны в течение 10 дней со дня получения выписок

подтвердить задолженность или заявить свои

возражения.

26.

Инвентаризация основных средств инематериальных активов

Проверяется:

• наличие и состояние инвентарных карточек, инвентарных

книг;

• наличие соответствующих технических паспортов или

другой технической документации;

• наличие документов на основные средства, сданные или

принятые предприятием в аренду, на хранение и во временное

пользование.

Объекты

осматриваются

и

заносятся

в

инвентаризационные

описи

с

указанием

полного

наименования объекта, его назначения, инвентарного номера

и необходимых технических данных. Основные средства, не

пригодные

к

эксплуатации,

заносятся

в

отдельную

инвентаризационную опись с указанием времени ввода в

эксплуатацию и причин, которые привели эти объекты к

непригодности - порча, полный износ и т.д. Их списание

производится согласно действующего законодательства.

27.

Инвентаризация малоценных ибыстроизнашивающихся предметов

Проверяется:

- каждый предмет по месту его нахождения.

В

отдельных

инвентаризационных

описях

указывается

наименование

и

первоначальная

стоимость МБП.

На МБП, которые стали непригодными, рабочей

инвентаризационной комиссией составляются акты

установленной формы с указанием:

• времени эксплуатации;

• причин непригодности;

• возможности использования на хозяйственные цели.

28.

Итоги каждого отдельной инвентаризационнойописи

«Сводная опись инвентаризационных листов» по

отделу и в общем по аптеке (номер

инвентаризационной описи, число порядковых

номеров в ней, количество натуральных

единиц, сумма розничная и оптовая по каждой

описи, НДС)

«Акт результатов инвентаризации» (излишки или

недостача)

29.

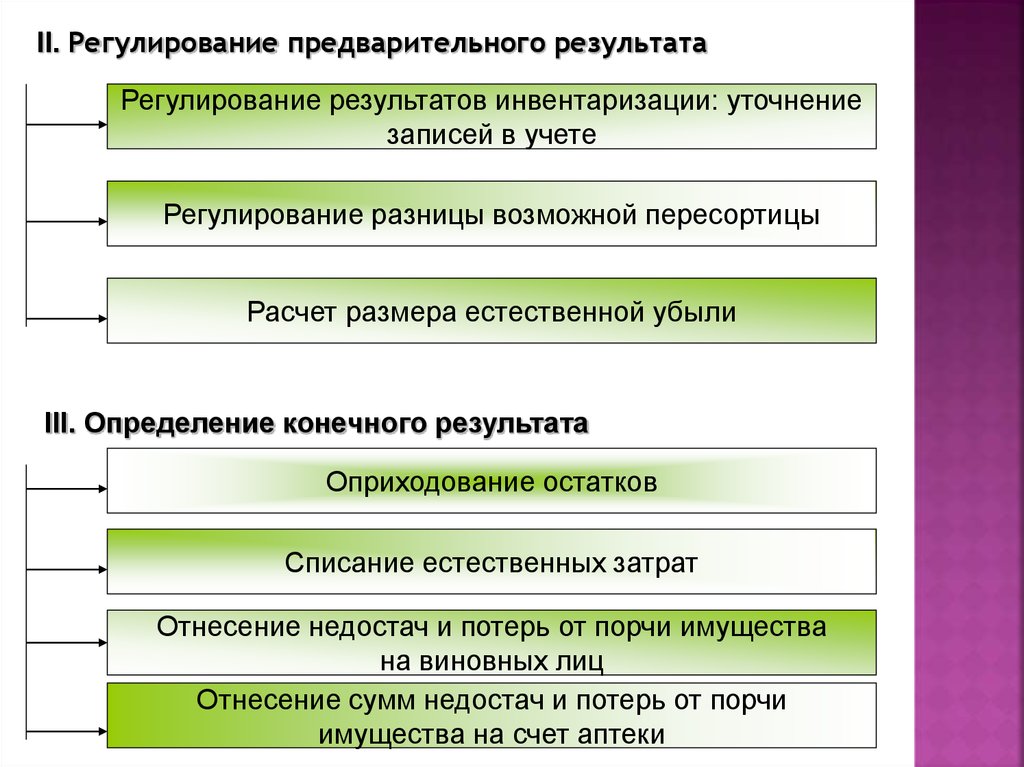

Определение результатов инвентаризацииІ. Определение предварительного результата

Определение достоверности результатов инвентаризации

Составление сравнительных ведомостей

Определение разницы между учетными и фактическими

данными

Установление причин отклонения фактического наличия

имущества от данных учета в количественном, качественном и

стоимостном выражении

30.

ІІ. Регулирование предварительного результатаРегулирование результатов инвентаризации: уточнение

записей в учете

Регулирование разницы возможной пересортицы

Расчет размера естественной убыли

ІІІ. Определение конечного результата

Оприходование остатков

Списание естественных затрат

Отнесение недостач и потерь от порчи имущества

на виновных лиц

Отнесение сумм недостач и потерь от порчи

имущества на счет аптеки

31.

Излишкиоприходуются и зачисляются на

результаты финансово-хозяйственной деятельности

или увеличение финансирования с последующим

установлением причин возникновения излишков и

виновных в этом лиц.

Недостача в производственных аптеках

рассчитывают естественные потери лекарственных

форм, отпущенных за межинвентаризационный

период, обусловленные природными процессами

(усыхание, испарение, распыление, выветривание,

вытекание).

Списание естественной убыли товара производится

в пределах фактической недостачи, в сумме,

которая не превышает установленных норм. Расчет

естественной убыли делают по установленным

нормам.

32.

Нормы потери, %Название

1.1. Индивидуальное приготовление ЛС,

внутриаптечная заготовка,фасовка

в аптеках,

которые

не имеют

самостоят

ельного

отдела

запасов

2,15

1.2. Отвешивание и отмеривание

медикаментов в аптечную тару без

дополнительных технологических операций

(смешивание, растворение)

в аптеках с

самостоятельным

отделом запасов

рецептурнопроизводств

ен-ный отдел

отдел

запасов

1,7

-

-

0,65

2. Ядовитые и наркотические ЛС:

2.1. Индивидуальное приготовление ЛС

0,95

0,95

-

2.2. Отвешивание и отмеривание их в

аптечную тару без дополнительных

технологических операций

0,4

-

0,4

3.1. Индивидуальное приготовление ЛС

1,9

1,9

-

3.2. Отвешивание спирта в аптечную тару

без дополнительных технологических

операций

0,65

-

0,65

33. Етиловий спирт:

Медицинские пиявки

По аптечной сети – 7,6

33.

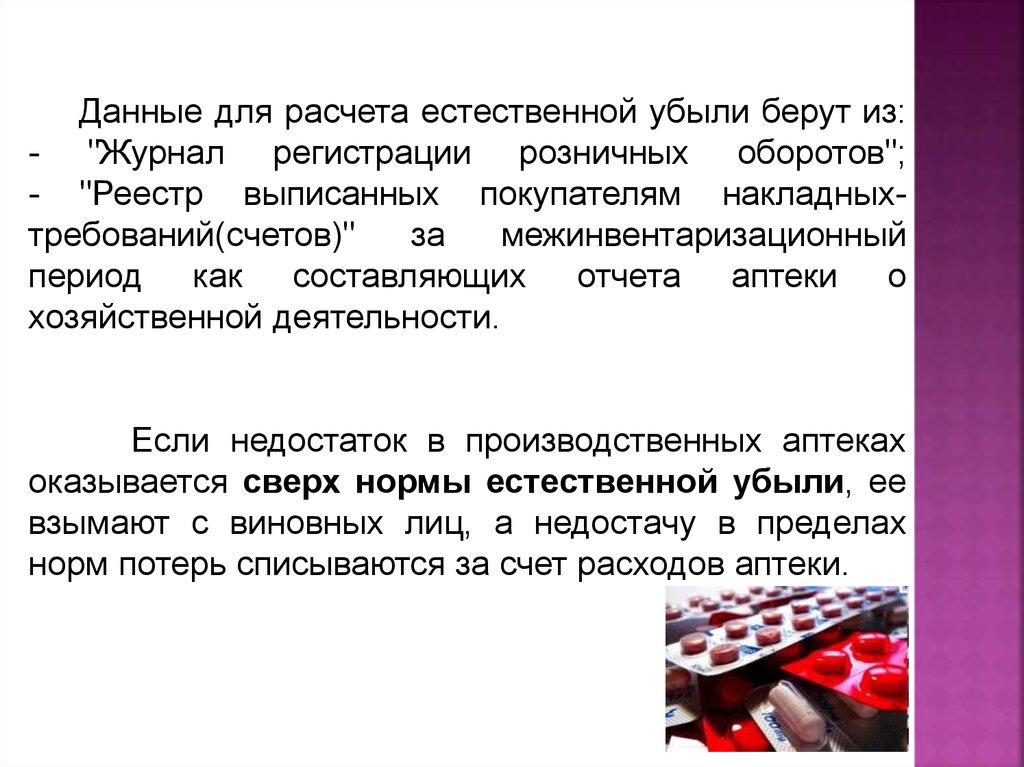

Данные для расчета естественной убыли берут из:- "Журнал регистрации розничных оборотов";

- "Реестр выписанных покупателям накладныхтребований(счетов)"

за

межинвентаризационный

период как составляющих отчета аптеки о

хозяйственной деятельности.

Если недостаток в производственных аптеках

оказывается сверх нормы естественной убыли, ее

взымают с виновных лиц, а недостачу в пределах

норм потерь списываются за счет расходов аптеки.

34.

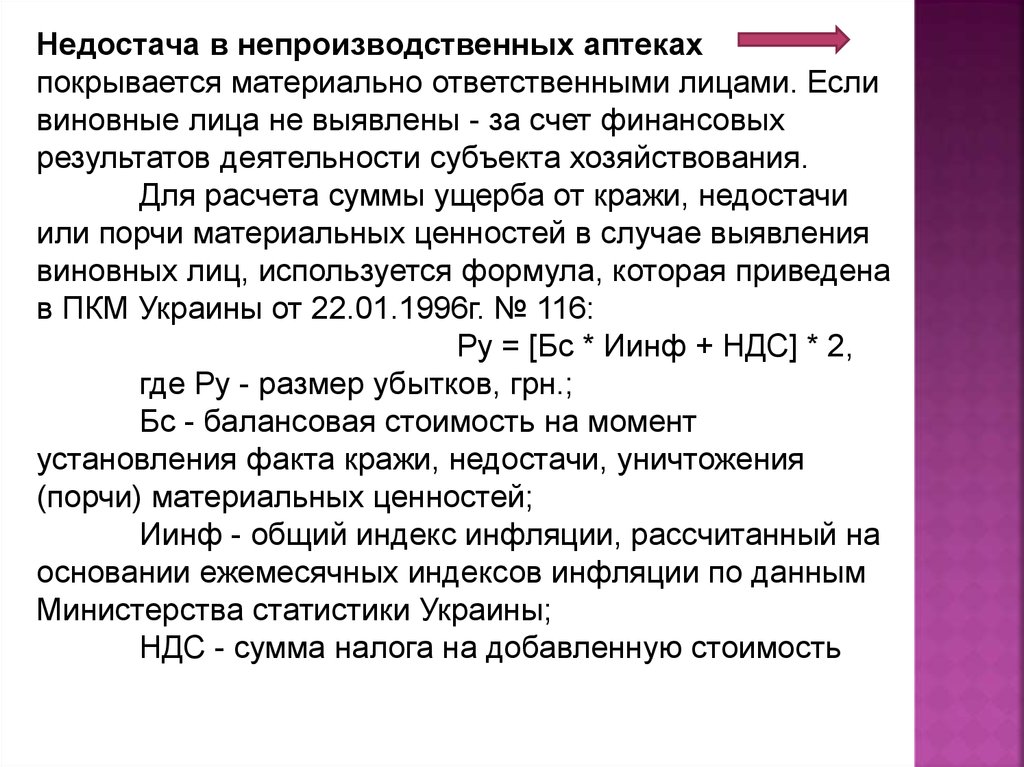

Недостача в непроизводственных аптекахпокрывается материально ответственными лицами. Если

виновные лица не выявлены - за счет финансовых

результатов деятельности субъекта хозяйствования.

Для расчета суммы ущерба от кражи, недостачи

или порчи материальных ценностей в случае выявления

виновных лиц, используется формула, которая приведена

в ПКМ Украины от 22.01.1996г. № 116:

Ру = [Бс * Иинф + НДС] * 2,

где Ру - размер убытков, грн.;

Бс - балансовая стоимость на момент

установления факта кражи, недостачи, уничтожения

(порчи) материальных ценностей;

Иинф - общий индекс инфляции, рассчитанный на

основании ежемесячных индексов инфляции по данным

Министерства статистики Украины;

НДС - сумма налога на добавленную стоимость

35.

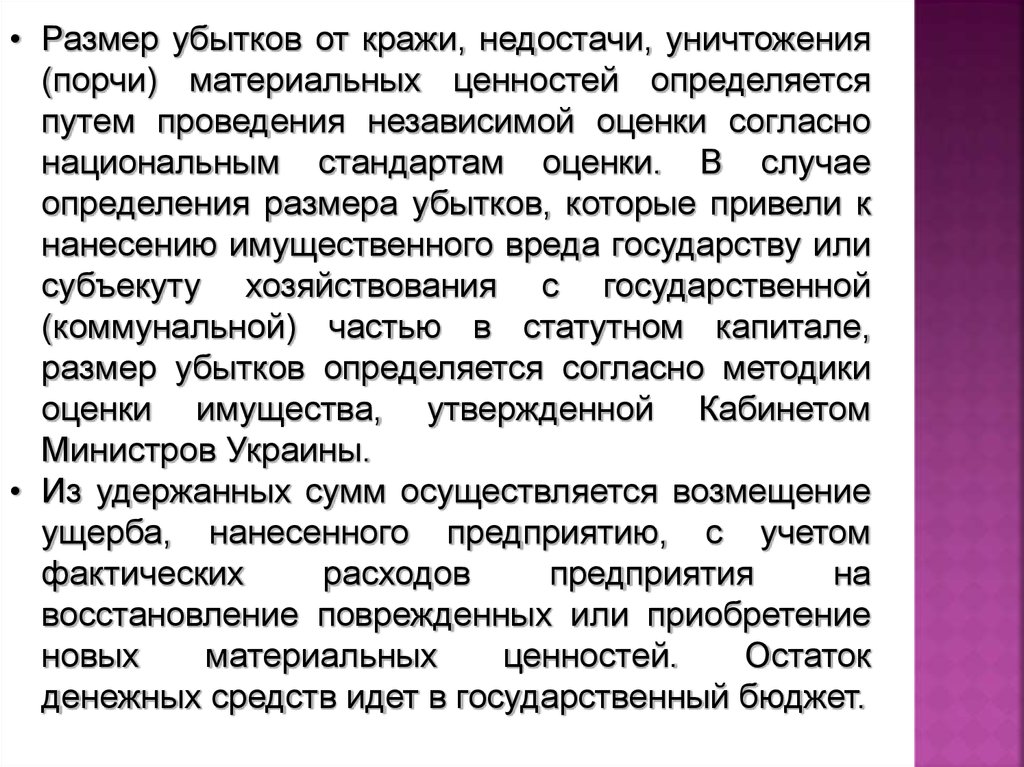

• Размер убытков от кражи, недостачи, уничтожения(порчи) материальных ценностей определяется

путем проведения независимой оценки согласно

национальным стандартам оценки. В случае

определения размера убытков, которые привели к

нанесению имущественного вреда государству или

субъекуту хозяйствования с государственной

(коммунальной) частью в статутном капитале,

размер убытков определяется согласно методики

оценки имущества, утвержденной Кабинетом

Министров Украины.

• Из удержанных сумм осуществляется возмещение

ущерба, нанесенного предприятию, с учетом

фактических

расходов

предприятия

на

восстановление поврежденных или приобретение

новых

материальных

ценностей.

Остаток

денежных средств идет в государственный бюджет.

36.

Отчетностьэто

система

показателей,

характеризующих

итоги

работы

аптечного

предприятия, его имущественное и финансовое

состояние.

Задачи отчетности

1. Обеспечение

контроля

за

правильным

использованием материальных и финансовых

ресурсов аптеки.

2. Установление законности и рациональности всех

расходов аптеки.

3. Выявление

резервов

для

повышения

экономической эффективности аптеки.

4. Подготовка

данных

для

проведения

экономического анализа.

37.

Видыотчетности

Оперативная

Статистическая

Бухгалтерская

Налоговая

Финансовая

38.

Первичнаявнутрихозяйственная

отчетность аптек сводится к составлению

"Товарного отчета" по каждому отделу один раз на

10-30 дней в зависимости от объема работ.

В конце месяца (квартала, года) на основании

обобщающих данных "Товарного отчета" и других

учетных

форм

аптеки

государственной

и

коммунальной форм собственности составляют

"Отчет

о

финансово-хозяйственной

деятельности"

в

двух

экземплярах.

"Отчет" представляет собой ряд таблиц,

которые

характеризуют

движение

денежных

средств, товара, других ценностей, а также

состояние

взаиморасчетов

с

покупателями,

подотчетными лицами, бюджетом и внебюджетными

фондами.

39.

В "Отчете" можно выделить следующие разделы:Первый раздел - "Движение денежных средств":

1.Реестр движения денежных средств и инкассации

торговой выручки;

2.Ведомость внесенной или переведенной выручки;

3.Расчетный счет.

Второй раздел - "Движение товарно-материальных

ценностей":

1.Товарний отчет;

2.Оборотная ведомость по лекарственному

растительному сырью;

3.Отчет о движении основных средств, малоценного

инвентаря и быстроизнашивающихся предметов;

4.Регистрация розничных оборотов;

5.Отчет о движении товаров в мелкорозничной сети;

6.Отчет о движении топлива, строительных материалов.

40.

Третий раздел - "Взаиморасчетыаптеки с различными организациями,

подотчетными

лицами,

внебюджетными

фондами":

1.Реестр выписанных покупателям

(лечебно-профилактическим

учреждениям и другим организациям)

счетов-фактур из отпущенных за ними

из

аптеки

товаров;

2.Оборотная ведомость лицевых

счетов покупателей и других расчетов;

3.Справка о заработной плате.

41.

"Товарный отчет" содержит информацию одвижении товара и других ценностей (тары,

вспомогательных материалов, ЛРС, топлива

и др.).

В доходной части отражаются остатки на

начало отчетного периода по всем учетным

группам. Для товара - в розничных и

оптовых ценах, вспомогательных

материалов - по ценам приобретения

(себестоимость), ЛРС – по заготовительным

ценам, многооборотной тары - по

среднесписочной цене, других ценностей по ценам себестоимости.

42.

На основании данных форм первичного учета в"Товарный отчет" в хронологической

последовательности включаются все приходные

операции по ТМЦ.

К приходным операциям относят:

• поступление товара от поставщиков;

• перевод в товар из других учетных групп

(вспомогательные материалы, ЛРС);

• дооценку по лабораторно-фасовочным

работам;

• сумму тарифов за изготовление

экстемпоральной рецептуры и внутриаптечних

заготовок;

• оприходование суммы остатков товаров,

выявленных при инвентаризации или при

поступлении товара от поставщиков.

43.

В расходной части «Товарного отчета»отражаются все хозяйственные операции по расходам

товарно-материальных ценностей.

По группе «Товар» - это реализация за наличный и

безналичный расчет (розничный и оптовый

товарооборот соответственно) и документированные

расходы.

Для заполнения данных по розничной реализации

товара используют данные «Товарных отчетов»

отделов аптек, аптечных киосков и пунктов.

Оптовая реализация товара отражается на основании

данных «Сводных реестров» (льготная и бесплатная

рецептура), «Оборотной ведомости за лицевыми

счетами выписанных счетов-фактур» (отпуск товаров

больницам и другим организациям).

44.

К документированным расходам относятсписание товара при:

• оказании первой доврачебной помощи;

• проведении хозяйственных работ в аптеке;

• уценке по лабораторно-фасовочным работам;

• переоценке товара в сторону уменьшения стоимости;

• повреждении товара;

• изъятии лекарственных форм индивидуального

приготовления на анализ в контрольно-аналитическую

лабораторию;

• проведении инвентаризации - списываются

начисленные по нормам естественные потери;

• переводе товара в другие учетные группы.

45.

Данные по розничной и оптовой реализации товаразаносятся по розничным ценам, а документированные

расходы - по розничным и оптовым ценам. Расходные

операции с другими ценностями отражаются в ценах их

учета. Для определения реализованных торговых

наложений, которые формируют доход аптеки и расчета

остатков товаров существует несколько методик. Одна

из них основана на предположении, что уровень

торговых наложений, который сложился в остатке товара

и приходе будет сохраняться и в реализованном товаре.

Расчет реализованных торговых наложений в проданном

товаре проводится методом среднего уровня торговых

наложений. Уровень торговых наложений рассчитывают

по формуле:

Торговые наложения

Торговые наложения поступления

в остатке товара на

+

товара за отчетный период

начало отчетного периода

Средний уровень

реализованных

торговых

наложений, %

=

____________________________________________________________________

Остаток товара на

Приход товара за отчетный период в

начало отчетного периода +

в розничных ценах

розничных ценах

*100%

46.

Финансовая отчетность - бухгалтерская отчетность,содержащая информацию о финансовом состоянии,

результатах деятельности и движении денежных средств

предприятия за отчетный период.

Целью составления финансовой отчетности является

предоставление пользователям для принятия решений

полной, правдивой и беспристрастной информации о

финансовом состоянии, результатах деятельности и

движении денежных средств предприятия.

Финансовая отчетность обеспечивает информационные

потребности пользователей относительно:

участия в капитале предприятия;

оценки качества управления;

оценки способности предприятия своевременно выполнять

свои обязательства;

обеспеченности обязательств;

регулирования деятельности.

47.

Финансоваяотчетность

годовая

квартальная

месячная

Годовая финансовая отчетность состоит из:

баланса,

отчета о финансовых результатах,

отчета о собственном капитале,

отчета о движении денежных средств

приложений к отчетам.

Отчетным

периодом

для

составления

финансовой

отчетности является календарный год. Баланс предприятия

составляют на конец последнего дня отчетного периода.

Квартальная и годовая отчетность составляется нарастающим

итогом с начала года.

48.

Качественные характеристикифинансовой отчетности

- доступность - однозначное толкование ее пользователями при

условии, что они имеют достаточные знания и заинтересованы в

восприятии этой информации;

- достоверность - отсутствие ошибок, которые могут влиять на

решение пользователей отчетности;

- сопоставимость - обеспечение возможности пользователям

сравнить: финансовые отчеты предприятия за разные периоды,

финансовые отчеты разных предприятий. Предпосылкой

сопоставимости является представление соответствующей

информации предыдущего периода и раскрытие информации об

учетной политике и ее изменении в приложениях к финансовой

отчетности;

- целесообразность - наличие информации влияет на принятие

решений пользователями, дает возможность своевременно

оценить прошлые, настоящие и будущие события, подтвердить и

скорректировать оценки, сделанные в прошлом.

49.

Принципы подготовки финансовойотчетности

автономность предприятия;

непрерывность деятельности;

периодичность;

историческая (фактическая) себестоимость;

начисления и соответствия доходов и расходов;

полного отражения;

последовательности;

предосторожности;

единого денежного измерителя.

50.

Данные финансовой отчетности являются основой нетолько для подведения итогов отчетного периода, но и

для прогнозирования. Так, информация используется

для прогнозирования его будущего финансового

состояния, результатов деятельности, способности

своевременно

выполнять

свои

обязательства,

выплачивать дивиденды. Аналитические потребности

пользователей

обеспечиваются,

учитывая

соответствующую структуру финансовых отчетов,

также предоставление сопоставленной информации за

отчетный

и

предыдущий

периоды.

51.

Финансовая отчетность должнасодержать данные о:

• предприятии;

• данные отчетности и отчетный период;

• валюту отчетности и единицы ее измерения;

• соответствующую информацию относительно

отчетного и предыдущего периода;

• учетной политике предприятия и ее изменения;

• консолидацию финансовых отчетов;

• прекращении (ликвидации) отдельных видов

деятельности;

• ограничении относительно владения активами;

• участии в совместных предприятиях;

• выявленных ошибках предыдущих лет и связанных с

ними корректировках;

• переоценке статей финансовых отчетов;

• другую информацию, раскрытие которой

предусмотрено соответствующими стандартами.

52.

Информация о предприятии включает:• наименование, организационно-правовую

форму и местонахождение предприятия (страну, где

зарегистрировано предприятие, адрес офиса);

• краткое описание основной деятельности

предприятия;

• наименование органа управления, которому

подведомственно предприятие;

• среднюю численность персонала предприятия

в течение отчетного периода.

Каждый финансовый отчет должен отражать дату, на

которую приведены его показатели или период,

который он охватывает.

53.

В приложениях к финансовым отчетам необходимораскрывать:

1) учетную политику предприятия;

2) информацию, которая не представлена непосредственно в

финансовых отчетах, но является обязательной по соответствующим

стандартам;

3) информацию, содержащую дополнительный анализ статей

отчетности, необходимую для обеспечения ее понятности и

целесообразности.

Финансовое

состояние

предприятия

характеризуется

структурой и качеством его активов, собственного капитала и

обязательств, а также способностью отвечать по своим обязательствам,

т.е. платежеспособностью на дату баланса.

54.

Баланс - это одна из форм финансовой отчетности,целью составления которого является представление

пользователям полной, правдивой и беспристрастной

информации о финансовом состоянии предприятия на

отчетную дату.

Бухгалтерский

баланс

является

способом

группировки и отображения ресурсов аптеки по

составу и источникам формирования в денежной

оценке на момент его составления. Цель составления

баланса - подвести итог работы аптеки на

определенную

дату.

С

помощью

баланса

осуществляется

контроль

учета

операций

и

сохранности ресурсов аптеки.

55.

В международной практике датой балансаявляется дата окончания финансового года, который

может не совпадать с календарным. В Украине

традиционно бухгалтерская отчетность предприятия

составляется на начало нового календарного года. В

соответствии с Законом "О бухгалтерском учете и

финансовой отчетности в Украине", календарный год

остается отчетным периодом для составления

финансовой

отчетности

и

предусматривает

составление баланса предприятия по состоянию на

конец последнего дня квартала (года).

56.

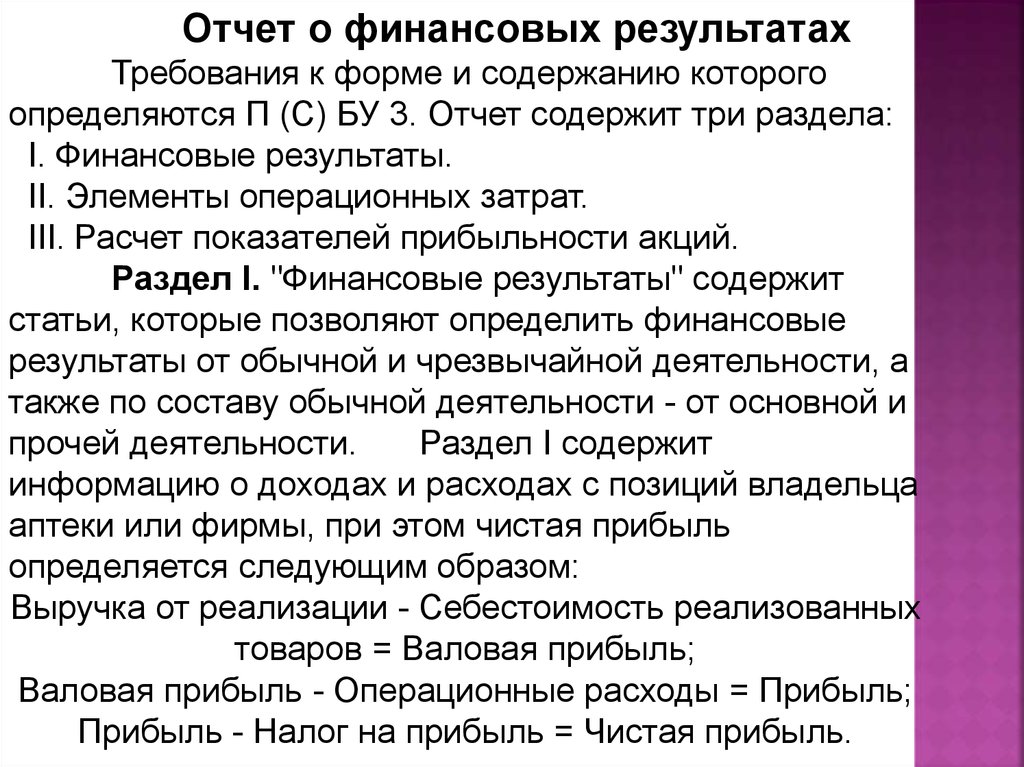

Отчет о финансовых результатахТребования к форме и содержанию которого

определяются П (С) БУ 3. Отчет содержит три раздела:

І. Финансовые результаты.

II. Элементы операционных затрат.

III. Расчет показателей прибыльности акций.

Раздел I. "Финансовые результаты" содержит

статьи, которые позволяют определить финансовые

результаты от обычной и чрезвычайной деятельности, а

также по составу обычной деятельности - от основной и

прочей деятельности.

Раздел I содержит

информацию о доходах и расходах с позиций владельца

аптеки или фирмы, при этом чистая прибыль

определяется следующим образом:

Выручка от реализации - Себестоимость реализованных

товаров = Валовая прибыль;

Валовая прибыль - Операционные расходы = Прибыль;

Прибыль - Налог на прибыль = Чистая прибыль.

57.

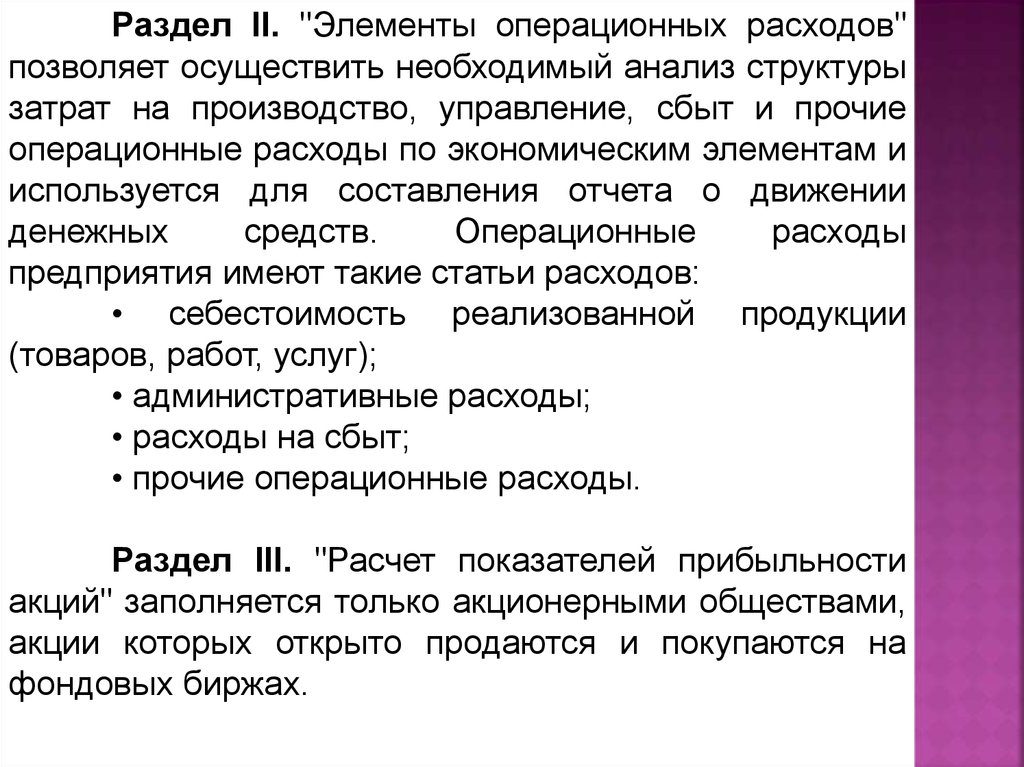

Раздел II. "Элементы операционных расходов"позволяет осуществить необходимый анализ структуры

затрат на производство, управление, сбыт и прочие

операционные расходы по экономическим элементам и

используется для составления отчета о движении

денежных

средств.

Операционные

расходы

предприятия имеют такие статьи расходов:

• себестоимость реализованной продукции

(товаров, работ, услуг);

• административные расходы;

• расходы на сбыт;

• прочие операционные расходы.

Раздел III. "Расчет показателей прибыльности

акций" заполняется только акционерными обществами,

акции которых открыто продаются и покупаются на

фондовых биржах.

58.

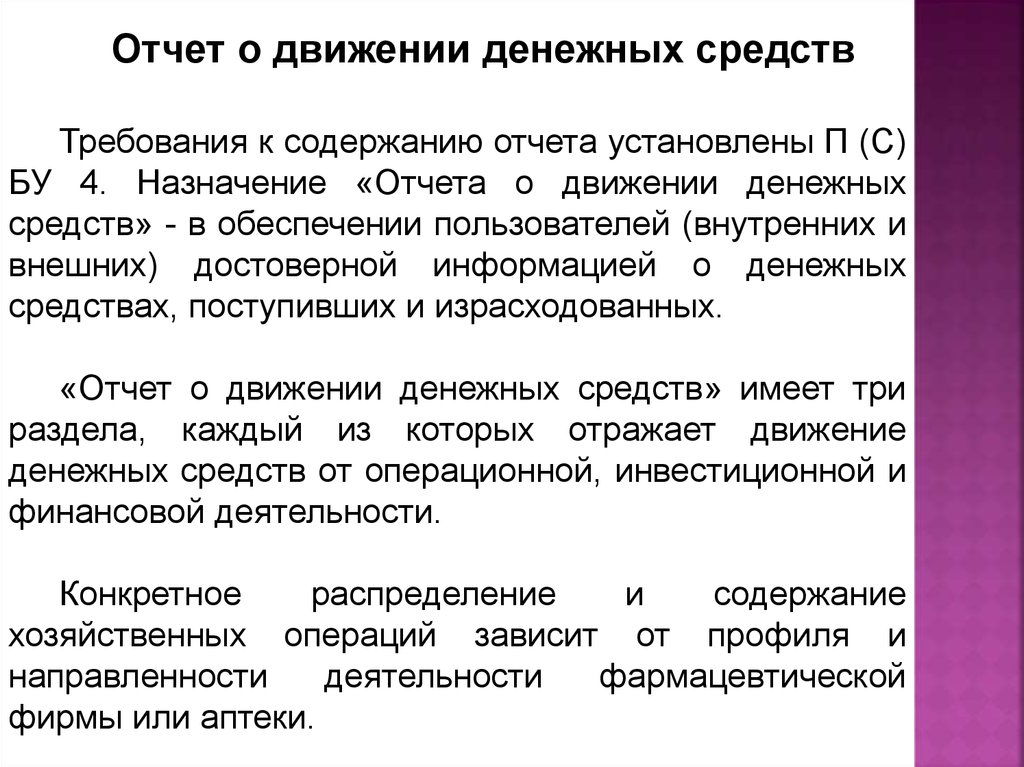

Отчет о движении денежных средствТребования к содержанию отчета установлены П (С)

БУ 4. Назначение «Отчета о движении денежных

средств» - в обеспечении пользователей (внутренних и

внешних) достоверной информацией о денежных

средствах, поступивших и израсходованных.

«Отчет о движении денежных средств» имеет три

раздела, каждый из которых отражает движение

денежных средств от операционной, инвестиционной и

финансовой деятельности.

Конкретное

распределение

и

содержание

хозяйственных операций зависит от профиля и

направленности

деятельности

фармацевтической

фирмы или аптеки.

59.

Отчет о собственном капиталеСоставляется один раз по данным года. Содержание и

требования к его форме установленные П(С)БУ 5. "Отчет о

собственном капитале" касается, прежде всего, компенсации

владельцев и руководителей фирм, потому что касается вопросов

распределения прибыли и развития предприятия.

Несмотря на то, что общая сумма собственного капитала

отражается в балансе (форма № 1) на конец отчетного периода,

на практике пользователям нужна более подробная информация

об изменениях, которые происходили в течение отчетного

периода, а также причины таких изменений. Для составления

"Отчета о собственном капитале" (форма № 4) используются

данные:

• баланса (форма № 1) за предыдущий отчетный период;

• отчета о финансовых результатах (форма № 2);

• аналитического учета.

60.

Закон Украины "О государственной статистикеУкраины", предусматривает:

• все

юридические

лица,

занимающиеся

предпринимательской деятельностью,

• Физические лица или совокупность таких лиц

обязаны подавать отчетность в государственные

органы статистики

.

Статья 21

Первичные данные,

полученные органами государственной статистики от

респондентов во время проведения статистических

наблюдений

являются

конфиденциальной

информацией, которая охраняется Законом и

используется исключительно для статистических целей

в обобщенном виде.

61.

Статистическиеданные

необходимы

для

проведения экономического анализа, расчетов

макро- и микроэкономических показателей. За

несвоевременную подачу или фальсификацию

данных

органы

статистики

имеют

право

использовать санкции, которые предусмотрены

законом.

Требования к статистическим показателям:

• должны быть достоверными,

• подаваться в полном объеме,

• подаваться в строго установленные сроки.

Заполнение

форм

статистической

отчетности

осуествляется на основанииунифицированных форм

первичных

отчетных

документов

и

реестров

бухгалтерской

отчетности.

Государственная

статистическая отчетность подается только на

бланках, утвержденной формы. Каждая форма

статистической

отчетности

подписывается

руководителем предприятия, главным бухгалтером.

Вконце отчета указывается телефон исполнителя.

62.

Все формы статистической отчетности состоят изобщей (адресной) и специальной части.

У специальной - отображается информация, касающаяся

назначения самого отчета. Например, в "Отчете о труде" - это

среднесписочная численность, фонд оплаты труда, сумма

подоходного налога и др.

В адресной части указываются коды согласно Единого

государственного реестра предприятий и организаций Украины,

а также предусмотренные реквизиты. Это код предприятия, код

основного вида деятельности по классификации видов

экономической деятельности (КВЭД) и др. Аптеки различных

форм собственности в соответствии с КВЭД могут иметь

следующие коды:

52.31.0 розничная

торговля фармацевтическими

товарами;

52.32.0

розничная

торговля

медицинскими

и

ортопедическими изделиями;

52.33.0

розничная

торговля

парфюмерными

и

косметическими товарами.

63.

Другие реквизиты к заполнению-"Кому подается" - орган государственной статистики;

-"Министерство,

другой

центральный

орган

исполнительной власти" - полное название Министерства,

которому подчиняется аптека, фармацевтическая фирма;

-"Концерн ассоциация или иное объединение" - полное

название объединения, в состав которого входит данная аптека,

фармацевтическая фирма;

-"Предприятие, учреждение, организация" - полное

название аптеки согласно статистическим документам;

-"Адрес предприятия (организации)" - полный почтовый

адрес аптеки, фармацевтической фирмы;

-"Форма собственности" - название формы собственности

согласно Классификации форм собственности (КФС)

-"Организационно-правовая форма хозяйствования" название организационно-правовой формы хозяйствования по

Классификации организационно-правовых форм хозяйствования

(КОПФХ).

64.

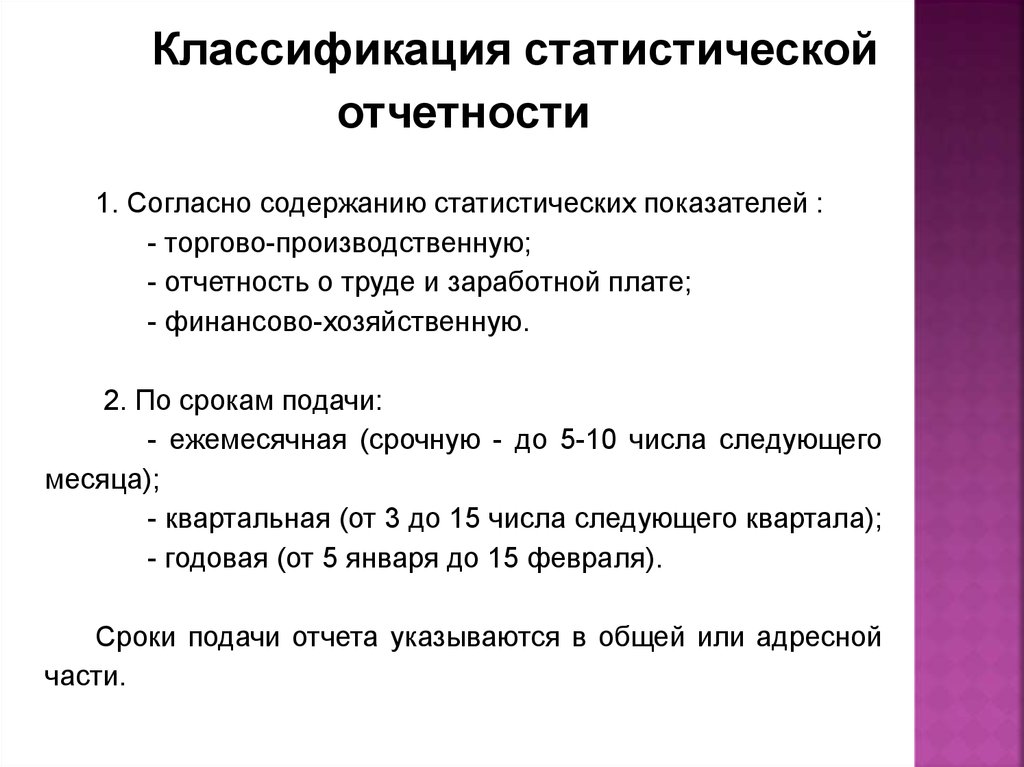

Классификация статистическойотчетности

1. Согласно содержанию статистических показателей :

- торгово-производственную;

- отчетность о труде и заработной плате;

- финансово-хозяйственную.

2. По срокам подачи:

- ежемесячная (срочную - до 5-10 числа следующего

месяца);

- квартальная (от 3 до 15 числа следующего квартала);

- годовая (от 5 января до 15 февраля).

Сроки подачи отчета указываются в общей или адресной

части.

65.

Торгово-производственнаястатистическая

отчетность предусматривает заполнение таких форм:

• "Отчет о товарообороте" (форма № 1-торг.

срочная-месячная);

• "Отчет о продаже и запасах товаров в торговой

сети и сети ресторанного хозяйства" (форма № 3-торг.

квартальная);

• "Отчет о наличии торговой сети и сети

общественного питания" (форма № 7-торг. годовая);

"Отчет о товарообороте" (форма № 1-торг.

срочная-месячная) отражает объем проданного товара

в розницу и оптом. Показатели товарооборота

регистрируются по нарастающему принципу:

Товарооборот Товарооборот

Товарооборот

с начала года = за предыдущий + отчетного

месяца

период

66.

Розничный товарооборот - это выручка от продажинепосредственно населению как за наличные, так и по

безналичному расчету через специально организованную

торговую сеть, форм собственности и хозяйствования.

Розничный товарооборот определяется в ценах фактической

реализации на момент отпуска товаров покупателю

независимо от времени уплаты денег.

Оптовый товарооборот - это продажа товаров ЛПУ,

другим организациям и предприятиям. При продаже

льготным категориям населения ЛС в розничный

товарооборот

включается

фактически

оплаченная

населением их стоимость.

Весь товарооборот состоит из розничного и оптового

товарооборота, а также суммы компенсаций за отпуск

отдельным категориям населения товаров, оплачиваемых

непосредственно

из

бюджета

или

организациями

социального обеспечения, ЛПУ по безналичному расчету.

67.

При составлении форм статистической отчетностипо труду и заработной плате используются следующие

документы:

• приказы по аптеке о приеме на работу, увольнении;

• личные карточки;

• приказы по аптеке о предоставлении отпуска;

• табель учета использованного рабочего времени и

расчета заработной платы;

• расчетно-платежные или платежные ведомости.

Статистические данные о труде и заработной плате

отражают в следующих формах:

- № 1-ПВ (срочная-месячная) "Отчет по труду";

- № 1-ПВ (срочная-квартальная) "Отчет по труду";

- № 3-ПВ (срочная-квартальная) "Отчет об

использовании рабочего времени";

- № 6-ПВ (годовая почтовая) "Отчет о количестве

работников, их качественный состав и профессиональное

обучение".

68.

Финансово-хозяйственнаястатистическая отчетность

Макроэкономический анализ невозможен без

данных

структурных

подразделений

фармацевтической отрасли, в частности, аптек и

фармацевтических фирм с различными формами

хозяйствования и собственности. Кроме показателей

по объему и характеру выполненных работ, состояния

трудовых ресурсов, важное значение имеют данные о

себестоимости

произведенной

продукции,

амортизации и состоянии основных фондов, валовых

инвестициях,

дебиторско-кредиторской

задолженности, финансовых результатах и др.

69.

Финансово-хозяйственная статистическаяотчетность предусматривает заполнение

таких форм:

• "Отчет о наличии и движении основных фондов,

амортизации-износа", форма № 11-ОФ почтовая-годовая;

• "Отчет о финансовых результатах и дебиторской

задолженности" - форма № 1-Б срочная-месячная;

• "Отчет о затратах на производство продукции (работ,

услуг)" - форма № 5-С почтовая-квартальная;

• "Отчет об остатках и использовании топлива и горючесмазочных материалов" - форма № 4-мтп срочнаямесячная и квартальная;

• "Отчет о состоянии информатизации" - форма № 2

почтовая-годовая;

• "Отчет о работе автотранспорта" - форма № 2

почтовая-годовая;

• "Отчет об основных показателях деятельности

предприятия" - форма № 1-предпринимательство - годовая;

• "Отчет о капитальных инвестициях" - форма № 2 инвестиции - годовая.

70.

Все показатели статистической отчетности связанымежду собой; так один и тот же показатель может быть

отражен

в

различных

отчетах.

Например,

среднеучетная численность штатных работников на

конец отчетного периода заносится к формам

статистической отчетности о труде и заработной плате

и к документам финансово-хозяйственной отчетности,

товарооборот как в торгово-производственной, так и в

финансово-хозяйственной отчетности.

71.

Важнымиусловиями

для

правильного

и

своевременного

составления форм статистической отчетности являются:

• грамотная постановка бухгалтерского и других видов учета в

аптеках, позволяющий оперировать достоверными данными;

достаточная

квалификация

бухгалтера

или

исполнителя,

который составляет отчет;

• консультативная помощь органов статистики;

• использование современной вычислительной техники.

Достоверная и своевременно поданная статистическая

отчетность

позволяет,

как

отмечалось

ранее,

проводить

экономический анализ на отраслевом уровне, прогнозировать и

планировать развитие макроэкономического комплекса страны.

Это

особенно

фармацевтической

актуально

отрасли

микроэкономическом уровне.

в

как

условиях

на

реформирования

макро-,

так

и

на

72.

БЛАГОДАРЮЗА

ВНИМАНИЕ!