, які характеризують умови та результати діяльності")

БО №1 «Загальні вимоги до фінансової звітності» Фінансова звітність - звітність, що містить інформацію про фінансовий стан")

БО №1 «Загальні вимоги до фінансової звітності» Метою ведення бухгалтерського обліку і складання фінансової звітності є")

користувачі, безпосередньо зацікавлені в діяльності")

. Інформація, наведена у фінансовій звітності, є достовірною")

(форма № 1), - Звіту про фінансові")

БО №25 «Спрощена фінансова звітність» установлює зміст і форму Фінансової звітності малого підприємства в складі Балансу")

Финансы

ФинансыПохожие презентации:

Фінансова звітність підприємств. Лекція 6. Фінансова звітність

1. Фінансова звітність підприємств

НАЦІОНАЛЬНИЙ УНІВЕРСИТЕТ ВОДНОГО ГОСПОДАРСТВАТА ПРИРОДОКОРИСТУВАННЯ

Кафедра обліку і аудиту

Фінансова звітність підприємств

Лектор:

д.е.н., проф. Павелко О.В.

2. 1. Сутність, класифікація, користувачі звітності. 2. Якісні характеристики, принципи фінансової звітності. 3. Склад фінансової

ЗМІСТ1. Сутність, класифікація, користувачі звітності.

2. Якісні характеристики, принципи фінансової

звітності.

3. Склад фінансової звітності.

4.Фінансова звітність малих та мікропідприємств.

3. 1. Сутність, класифікація, користувачі звітності

4. Звітність – це система підсумкових і взаємопов'язаних даних (показників), які характеризують умови та результати діяльності

Звітність – це система підсумкових івзаємопов'язаних даних (показників), які

характеризують умови та результати діяльності

підприємства за визначений відрізок часу.

Вона складається на підставі даних обліку для

задоволення потреб певних користувачів.

5. Звітність слугує джерелом інформації, призначеної для прийняття економічно обґрунтованих управлінських рішень, використовується

для планування та прогнозування діяльностіпідприємства, забезпечує інформаційні потреби користувачів

щодо придбання, продажу та володіння корпоративними

правами; участі в капіталі підприємства;

оцінки якості управління; оцінки здатності підприємства

своєчасно виконувати свої зобов'язання; забезпеченості

зобов'язань підприємства; регулювання діяльності

підприємства; інших рішень.

6.

Класифікація звітності№ з/п

Види звітності

Ознаки для класифікації

скорочена (коротка);

повна

внутрішня;

зовнішня

первинна (індивідуальна);

зведена (консолідована)

фінансова,

внутрішньогосподарська (управлінська),

статистична,

податкова

1.

За обсягом показників

2.

За місцем використання

3.

За ступенем узагальнення

4.

За напрямком подання

5.

За структурою підприємства

консолідована;

звичайна

6.

За строками подання

проміжна

річна

7.

Статистична звітність включає систему кількісних та якісних показників, призначенихдля статистичного спостереження діяльності підприємств. Вона складається за єдиними

формами на підставі даних бухгалтерського, статистичного і оперативного обліку.

Податкова звітність – подається у вигляді податкових декларацій (розрахунків)

платником податків контролюючому органу.

Управлінська звітність дещо відособлена від попередньо розглянутих видів, оскільки її

головна відмінність – відсутність будь-якої форми державного регулювання. Склад

управлінської звітності визначається виключно внутрішніми цілями, завданнями та

політикою керівництва і власників підприємства. Ці цілі визначаються необхідністю –

уточнення стратегії розвитку бізнесу, удосконалення механізмів внутрішнього контролю в

системі корпоративного управління, механізмів виплати винагороди менеджерам тощо.

Внаслідок цього питання форм та змісту управлінської звітності, як і питання доцільності

складання певної управлінської звітності на конкретному підприємстві, є прерогативою

власників та керівництва підприємства.

8. НП(С)БО №1 «Загальні вимоги до фінансової звітності» Фінансова звітність - звітність, що містить інформацію про фінансовий стан

та результати діяльностіпідприємства.

Користувачі фінансової звітності - фізичні або юридичні

особи, які потребують інформації про діяльність

підприємства для прийняття рішень.

9. НП(С)БО №1 «Загальні вимоги до фінансової звітності» Метою ведення бухгалтерського обліку і складання фінансової звітності є

надання користувачам дляприйняття рішень повної, правдивої та неупередженої

інформації про фінансовий стан та результати діяльності

підприємства.

10. Підприємства зобов’язані складати фінансову звітність на підставі даних бухгалтерського обліку. Фінансова звітність

підписується керівником (власником)підприємства або уповноваженою особою у визначеному

законодавством порядку та бухгалтером або особою, яка

забезпечує ведення бухгалтерського обліку підприємства.

11. Звітним періодом для складання фінансової звітності є календарний рік. Проміжна фінансова звітність складається за результатами

першого кварталу, першого півріччя, дев’яти місяців.Підприємства зобов’язані подавати фінансову звітність органам, до

сфери управління яких вони належать, трудовим колективам на їх

вимогу, власникам (засновникам) відповідно до установчих

документів, якщо інше не передбачено цим Законом.

Фінансова звітність підприємств не становить комерційної

таємниці, не є конфіденційною інформацією та не належить до

інформації з обмеженим доступом.

12. Сторони, зацікавлені в інформації про діяльність підприємства, в ринкових умовах можна поділити на дві основні категорії:

внутрішні та зовнішні користувачі.До внутрішніх користувачів відноситься управлінський персонал підприємства,

який приймає різні рішення виробничого і фінансового характеру. Наприклад, на

базі звітності складається фінансовий план підприємства на наступний рік,

приймаються рішення про ціноутворення тощо.

Крім того, фінансова звітність є ланкою між підприємством і зовнішнім

середовищем. Метою надання підприємством звітності зовнішнім користувачам в

умовах ринку є одержання додаткових фінансових ресурсів на фінансових ринках.

Відповідальність за забезпечення ефективного зв’язку між підприємством і

фінансовими ринками несуть фінансові менеджери вищої управлінської ланки

підприємства. Так як рішення зовнішніх користувачів за інших рівних умов

приймаються на основі обмеженого кола показників фінансової звітності, саме ці

показники знаходяться в центрі уваги фінансового менеджера і є кінцевим етапом в

ході оцінки впливу прийнятих управлінських рішень на фінансовий стан

підприємства.

13. Серед зовнішніх користувачів фінансової звітності виділяють дві групи: 1) користувачі, безпосередньо зацікавлені в діяльності

підприємства;2) користувачі, опосередковано зацікавлені в ній.

До першої групи відносяться:

-теперішні та потенційні власники підприємства, яким необхідно визначити

збільшення або зменшення частки власних засобів підприємства та оцінити

ефективність використання ресурсів керівництвом підприємства;

теперішні та потенційні кредитори, які використовують звітність для оцінки

доцільності надання або продовження кредиту, визначення умов кредитування,

гарантій повернення умов кредитів, оцінки довіри до підприємства, як до клієнта;

постачальники та покупці, які визначають надійність ділових зв’язків з клієнтом;

-держава в особі податкових органів, які перевіряють правильність оформлення

звітних документів, розрахунок податків, визначають податкову політику;

службовці підприємства, які цікавляться даними звітності з точки зору рівня їх

заробітної плати та перспектив роботи на даному підприємстві.

14. До другої групи користувачів належать юридичні та фізичні особи, яким вивчення звітності необхідно для захисту інтересів першої

групи користувачів, а саме:- аудиторські служби, які перевіряють дані звітності на відповідність законодавству та

загальноприйнятим правилам обліку та звітності з метою захисту інтересів інвесторів;

- консультанти по фінансових питаннях, які використовують звітність з метою розробки

рекомендацій своїм клієнтам щодо розміщення капіталу в те чи інше підприємство;

біржі цінних паперів;

- держоргани, які приймають рішення про реєстрацію підприємств, призупинення діяльності

підприємств та оцінюють необхідність зміни методів обліку та складання звітності;

законодавчі органи;

- юристи, яким необхідна звітність для оцінки виконання умов договорів, дотримання законодавчих

норм при розподілі прибутку, а також для визначення умов пенсійного забезпечення;

- преса та інформаційні агентства, які використовують звітність для підготовки оглядів, оцінки

тенденцій розвитку і аналізу діяльності окремих підприємств та галузей, розрахунку узагальнених

показників фінансової діяльності;

- статистичні органи, які використовують звітність для статистичних узагальнень по галузях та для

порівняльного аналізу і оцінки результатів діяльності на галузевому рівні;

- профспілки, зацікавлені у фінансовій інформації для визначення власних вимог у відношенні до

заробітної плати та умов трудових угод.

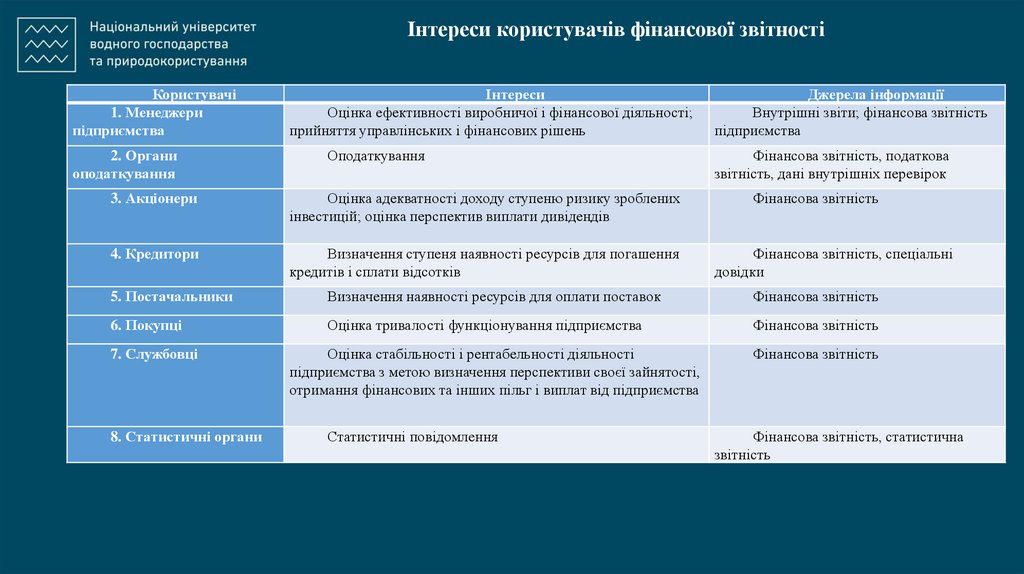

15.

Інтереси користувачів фінансової звітностіКористувачі

1. Менеджери

підприємства

2. Органи

оподаткування

Інтереси

Оцінка ефективності виробничої і фінансової діяльності;

прийняття управлінських і фінансових рішень

Оподаткування

3. Акціонери

Оцінка адекватності доходу ступеню ризику зроблених

інвестицій; оцінка перспектив виплати дивідендів

4. Кредитори

Визначення ступеня наявності ресурсів для погашення

кредитів і сплати відсотків

Джерела інформації

Внутрішні звіти; фінансова звітність

підприємства

Фінансова звітність, податкова

звітність, дані внутрішніх перевірок

Фінансова звітність

Фінансова звітність, спеціальні

довідки

5. Постачальники

Визначення наявності ресурсів для оплати поставок

Фінансова звітність

6. Покупці

Оцінка тривалості функціонування підприємства

Фінансова звітність

7. Службовці

Оцінка стабільності і рентабельності діяльності

підприємства з метою визначення перспективи своєї зайнятості,

отримання фінансових та інших пільг і виплат від підприємства

Фінансова звітність

8. Статистичні органи

Статистичні повідомлення

Фінансова звітність, статистична

звітність

16. 2. Якісні характеристики, принципи фінансової звітності

17. Інформація, яка наводиться у фінансовій звітності, повинна бути дохідлива і зрозуміла її користувачам за умови, що вони мають

достатні знання та заінтересовані у сприйняттіцієї інформації.

Фінансова звітність повинна містити лише доречну

інформацію, яка впливає на прийняття рішень

користувачами, дає змогу вчасно оцінити минулі, теперішні

та майбутні події, підтвердити та скоригувати їхні оцінки,

зроблені у минулому.

18. Фінансова звітність повинна бути достовірною (правдивою). Інформація, наведена у фінансовій звітності, є достовірною

(правдивою), якщо вона не містить помилок та перекручень,які здатні вплинути на рішення користувачів звітності.

19. Фінансова звітність повинна надавати можливість користувачам порівнювати: - фінансові звіти підприємства за різні періоди; -

фінансові звіти різних підприємств.20. Принципи бухгалтерського обліку та фінансової звітності

Автономності підприємстваБезперервності діяльності

Нарахування

Повного висвітлення

Послідовності

Превалювання змісту над

формою

Єдиного грошового

вимірника

Кожне підприємство розглядається як юридична особа, що відокремлена від

власників. Тому особисте майно і зобов'язання власників не повинні відображатись у

фінансовій звітності підприємства

Передбачає оцінку активів і зобов'язань підприємства, виходячи з припущення, що

його діяльність триватиме далі

Для визначення фінансового результату звітного періоду слід зіставити доходи

звітного періоду з витратами, які були здійснені для отримання цих доходів. При цьому

доходи і витрати відображаються в обліку і звітності у момент їх виникнення, незалежно

від часу надходження і сплати грошей

Фінансова звітність повинна містити всю інформацію про фактичні та потенційні

наслідки операцій та подій, яка може вплинути на рішення, що приймаються на її основі

Передбачає постійне (із року в рік) застосування підприємством обраної облікової

політики. Зміна облікової політики повинна бути обґрунтована і розкрита у фінансовій

звітності

Операції повинні обліковуватись відповідно до їх сутності, а не лише виходячи з

юридичної форми

Передбачає вимірювання та узагальнення всіх операцій підприємства у його фінансовій

звітності в єдиній грошовій одиниці

21. 3. Склад фінансової звітності

22. Загальні вимоги до фінансової звітності викладено у Законі України «Про бухгалтерський облік та фінансову звітність в Україні»,

у Національному положенні (стандарті) бухгалтерського обліку(НП(С)БО) 1 «Загальні вимоги до фінансової звітності».

23. Фінансова звітність складається з таких п’яти форм: - Балансу (звіту про фінансовий стан) (форма № 1), - Звіту про фінансові

результати (звіту про сукупний дохід) (форма№ 2),

- Звіту про рух грошових коштів (форма № 3),

- Звіту про власний капітал (форма № 4),

- Приміток до річної фінансової звітності (форма № 5)

24.

Зміст та призначення основних форм фінансової звітностіФорма

фінансової звітності

Зміст

Баланс

Наявність економічних ресурсів та джерел

(звіт про фінансовий стан) їх виникнення, які контролюються

(ф. № 1)

підприємством, на дату балансу

Звіт про фінансові результати

Доходи, витрати і фінансові результати

(звіт про сукупний дохід) діяльності підприємства за звітний період

(ф. № 2)

Звіт про власний капітал

Зміни у складі власного капіталу

(ф. № 4)

підприємства впродовж звітного періоду

Звіт про рух грошових

Надходження та використання грошових

коштів (ф. № 3)

коштів впродовж звітного періоду

Обрана облікова політика. Інформація, не

Примітки до річної

наведена безпосередньо у фінансових звітах, але

фінансової звітності

обов’язкова за П(С)БО. Додатковий аналіз статей

(ф. № 5)

звітності, необхідний для забезпечення її

зрозумілості

Призначення

Оцінка структури ресурсів підприємства, їх ліквідності та

платоспроможності. Прогнозування майбутніх потреб у позиках.

Оцінка та прогнозування змін в економічних ресурсах, які

підприємство, ймовірно, контролюватиме в майбутньому

Оцінка та прогноз прибутковості діяльності підприємства,

структури доходів та витрат

Оцінка та прогноз змін у складових власного капіталу

Оцінка і прогнозування руху грошових коштів від

операційної, інвестиційної та фінансової діяльності підприємства

Оцінка та прогноз облікової політики, ризиків або

непевності, які впливають на підприємство, його ресурси та

зобов’язання, діяльності підрозділів підприємства тощо

25.

БАЛАНС (ЗВІТ ПРО ФІНАНСОВИЙ СТАН)Актив = Зобов’язання + Власний капітал

АКТИВ

І. Необоротні активи

ІІ. Оборотні активи

ІІІ. Необоротні активи, утримувані для

продажу, та групи вибуття

ПАСИВ

І. Власний капітал

ІІ. Довгострокові зобов’язання і забезпечення

ІІІ. Поточні зобов’язання і забезпечення

ІV. Зобов’язання, пов’язані з необоротними активами,

утримуваними для продажу, та групами вибуття

26.

ЗВІТ ПРО ФІНАНСОВІ РЕЗУЛЬТАТИСтаття

Код рядка

За звітний період

За аналогічний період

попереднього року

Чистий дохід від реалізації продукції (товарів, робіт, послуг)

Собівартість реалізованої продукції (товарів, робіт, послуг)

Валовий:

прибуток

2000

2050

()

()

збиток

Інші операційні доходи

Адміністративні витрати

Витрати на збут

Інші операційні витрати

Фінансовий результат від операційної діяльності:

прибуток

2095

2120

2130

2150

2180

()

()

()

()

()

()

()

()

збиток

Дохід від участі в капіталі

Інші фінансові доходи

Інші доходи

Фінансові витрати

Втрати від участі в капіталі

Інші витрати

Фінансовий результат до оподаткування:

прибуток

2195

2200

2220

2240

2250

2255

2270

()

()

()

()

()

()

()

()

збиток

Витрати (дохід) з податку на прибуток

Прибуток (збиток) від припиненої діяльності після оподаткування

2295

2300

2305

()

()

Чистий фінансовий результат:

прибуток

збиток

2350

()

()

2090

2190

2290

2355

27.

ЗВІТ ПРО РУХ ГРОШОВИХ КОШТІВСтаття

І. Рух коштів у результаті операційної діяльності

Надходження від:

Реалізації продукції (товарів, робіт, послуг)

Повернення податків і зборів

у тому числі податку на додану вартість

Цільового фінансування

Інші надходження

Витрачання на оплату:

Товарів (робіт, послуг)

Праці

Відрахувань на соціальні заходи

Зобов’язань з податків і зборів

Інші витрачання

Чистий рух коштів від операційної діяльності

II. Рух коштів у результаті інвестиційної діяльності

Надходження від реалізації:

фінансових інвестицій

необоротних активів

Надходження від отриманих:

відсотків

дивідендів

Надходження від деривативів

Інші надходження

Витрачання на придбання:

фінансових інвестицій

необоротних активів

Виплати за деривативами

Код

рядка

За звітний

період

За аналогічний

період попереднього

року

3000

3005

3006

3010

3095

3100

3105

3110

3115

3190

3195

()

()

()

()

()

()

()

()

()

()

3200

3205

3215

3220

3225

3250

3255

3260

3270

()

()

()

()

()

()

III. Рух коштів у результаті

фінансової діяльності

Надходження від:

Власного капіталу

3300

Отримання позик

3305

Інші надходження

3340

Витрачання на:

Викуп власних акцій

3345

Погашення позик

3350

Сплату дивідендів

()

()

3355

()

()

Інші платежі

3390

()

()

Чистий рух коштів від

фінансової діяльності

3395

Чистий рух грошових коштів за

звітний період

3400

Залишок коштів на початок

року

3405

Вплив зміни валютних курсів

на залишок коштів

3410

Залишок коштів на кінець року

3415

28.

ЗВІТ ПРО ВЛАСНИЙ КАПІТАЛ29.

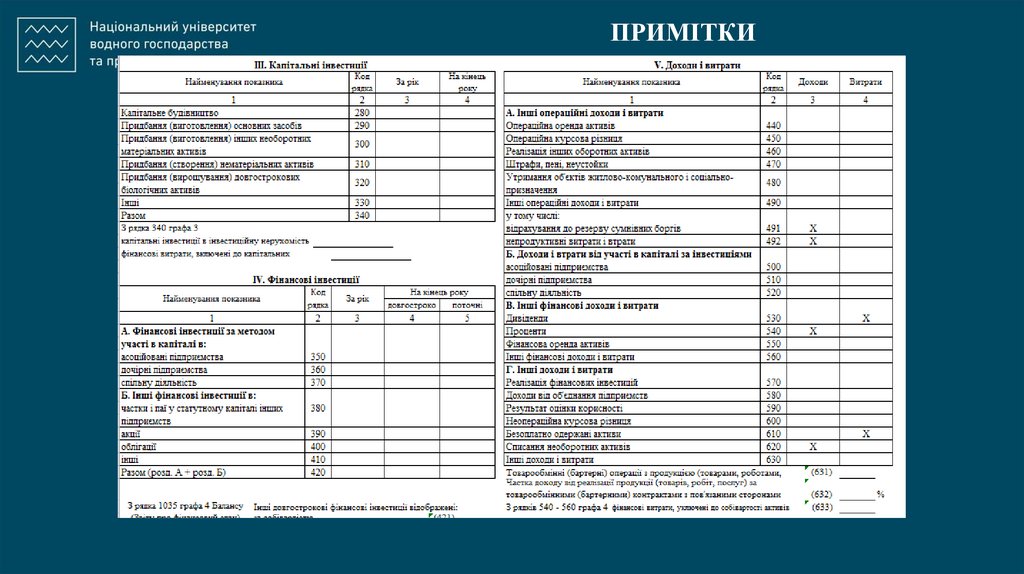

ПРИМІТКИ30.

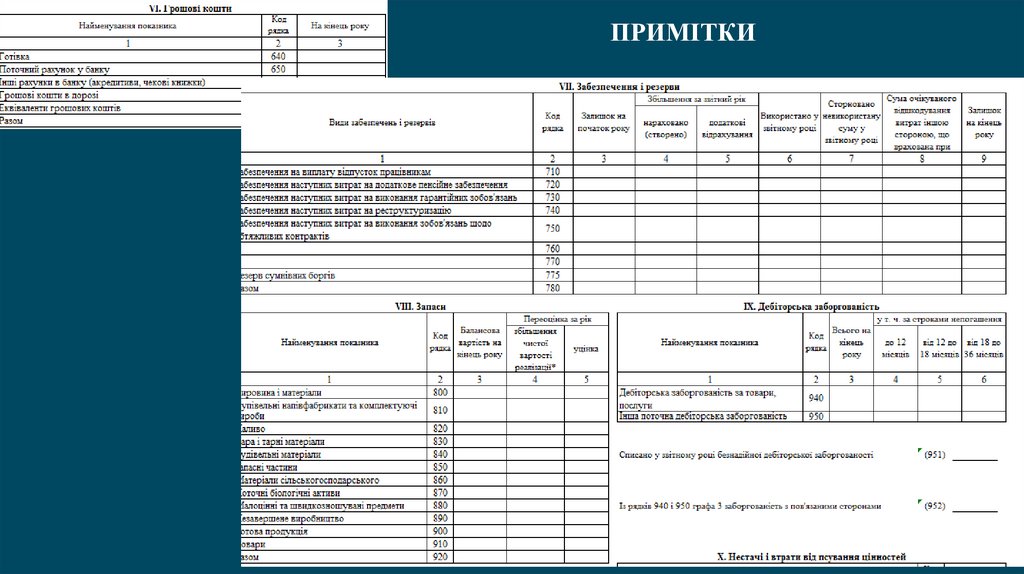

ПРИМІТКИ31.

ПРИМІТКИ32.

ПРИМІТКИ33. 4.Фінансова звітність малих та мікропідприємств

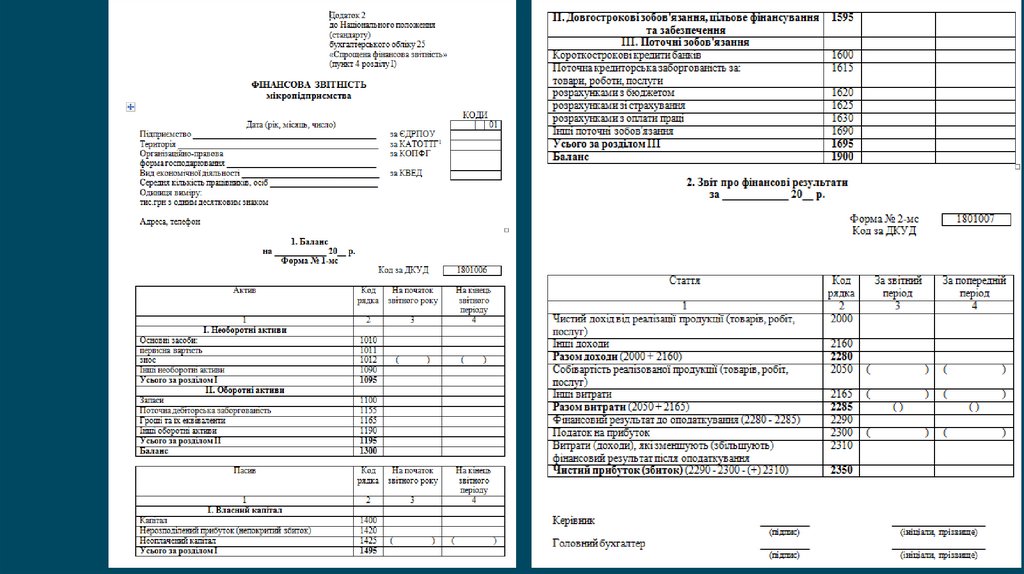

34. НП(С)БО №25 «Спрощена фінансова звітність» установлює зміст і форму Фінансової звітності малого підприємства в складі Балансу

(форма № 1-м) і Звіту профінансові результати (форма № 2-м) та порядок її

заповнення,

а також зміст і форму Фінансової звітності

мікропідприємства в складі Балансу (форма № 1-мс) і

Звіту про фінансові результати (форма № 2-мс) та порядок

її заповнення

35.

№Види підприємств

з/п

1. Мікро-

підприємства

2. Малі підприємства

3. Середні підприємства

4. Великі підприємства

Документ

Характеристика

Закон України «Про бухгалтерський облік та

фінансову звітність в Україні»

від 16.07.1999 (зі змінами)

Види підприємств

Їх показники на дату складання річної фінансової звітності за

рік, що передує звітному, відповідають щонайменше двом із

таких критеріїв:

балансова вартість активів (БВА) – до 350 тисяч євро;

чистий дохід від реалізації продукції (товарів, робіт, послуг)

(ЧД) – до 700 тис. євро; середня кількість працівників (СКП) –

до 10 ос.

– БВА – до 4 мільйонів євро;

– ЧД – до 8 мільйонів євро;

– СКП – до 50 осіб.

– БВА – до 20 мільйонів євро;

– ЧД – до 40 мільйонів євро;

– СКП – до 250 осіб.

– БВА – понад 20 мільйонів євро;

– ЧД – понад 40 мільйонів євро;

– СКП – понад 250 осіб.