Финансы

ФинансыПохожие презентации:

")

Лизинг сквозь призму бухгалтерского учета

1.

Оптимальный лизингили

Лизинг сквозь призму налогового учета

Эксперт

Консультант

Продавец

2.

Два подхода к продажам лизинговых услугЛюди,

Ау…!

Продавец графиков.

Конкурент

Лизинг –

это

наверное

что то типа

Кредита??

Срок???

Аванс???

Налоги?

3.

Знание - Оружие Эксперта• Что мы продаем: Услуги или деньги? А что выгоднее?

• Определение оптимальных условий лизинговой сделки.

• Срок договора лизинга и амортизация. В чем связь?

• Странные вопросы бухгалтера?

• Формирование выкупной стоимости.

• Списание первичного аванса.

• Дополнительные авансы по сделке.

• Налоги? Когда и чем закрываются?

• Зачет НДС. Отнесение затрат на себестоимость.

• Счета фактуры со стороны Лизингодателя.

• Выкуп на третье лицо.

• Осторожно Айсберг

• Финансовые преимущества лизинга перед кредитом.

• А есть ли они?

4.

Услуги или деньги? Оптимальные условия лизинга.5.

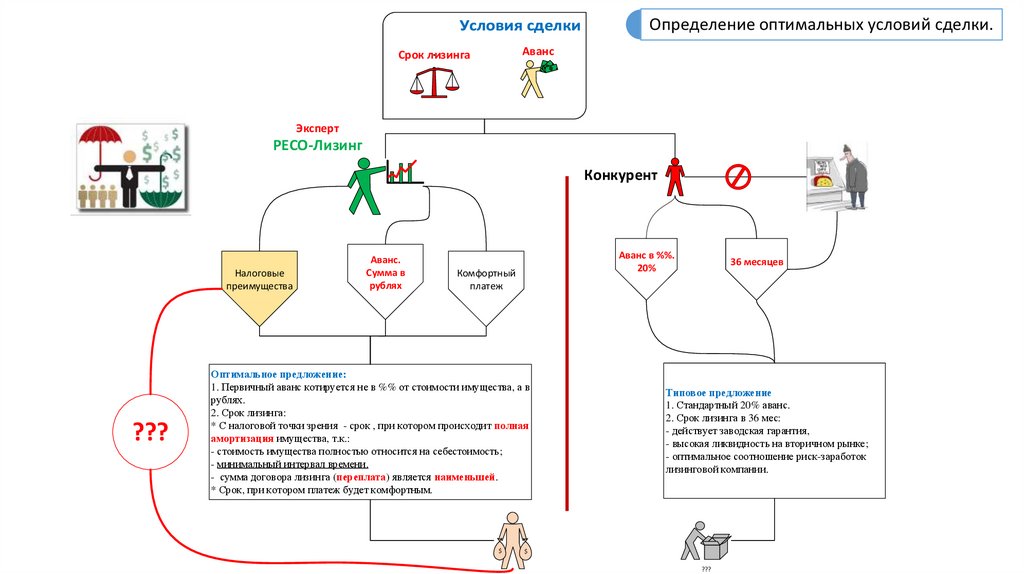

Определение оптимальных условий сделки.Аванс

Срок лизинга

Эксперт

РЕСО-Лизинг

Конкурент

Налоговые

преимущества

???

Аванс.

Сумма в

рублях

Аванс в %%.

20%

Комфортный

платеж

Оптимальное предложение:

1. Первичный аванс котируется не в %% от стоимости имущества, а в

рублях.

2. Срок лизинга:

* С налоговой точки зрения - срок , при котором происходит полная

амортизация имущества, т.к.:

- стоимость имущества полностью относится на себестоимость;

- минимальный интервал времени.

- сумма договора лизинга (переплата) является наименьшей.

* Срок, при котором платеж будет комфортным.

$

36 месяцев

Типовое предложение

1. Стандартный 20% аванс.

2. Срок лизинга в 36 мес:

- действует заводская гарантия,

- высокая ликвидность на вторичном рынке;

- оптимальное соотношение риск-заработок

лизинговой компании.

$

???

6.

Срок лизинга и полная амортизация.1

Оптимальным с налоговой точки зрения является срок лизинга, при котором происходит полная амортизация

имущества, т.к. его стоимость полностью относится на себестоимость в минимальном интервале времени. При

этом сумма договора лизинга (переплата) является наименьшей.

2

Амортизация – это выраженный в деньгах износ

основных средств с течение срока его полезного

использования.

С точки зрения налогового учета амортизация – это

постепенное

(ежемесячное)

отнесение

на

затраты

(себестоимость) стоимости основного средства.

Месяц

Месяц

Месяц

Месяц

Месяц

Срок полезного

использования

Ускоренная

Себестоимость

Ежемесячная амортизация =

Стоимость ОС (без НДС)

Срок Полезного Использования (СПИ)

∗ Коэффициент ускорения

3

Срок полезного использования - срок использования основного средства,

в течение которого оно способно выполнять своё функциональное назначение.

Определяется согласно «Общероссийского классификатора основных фондов» ОКОФ.

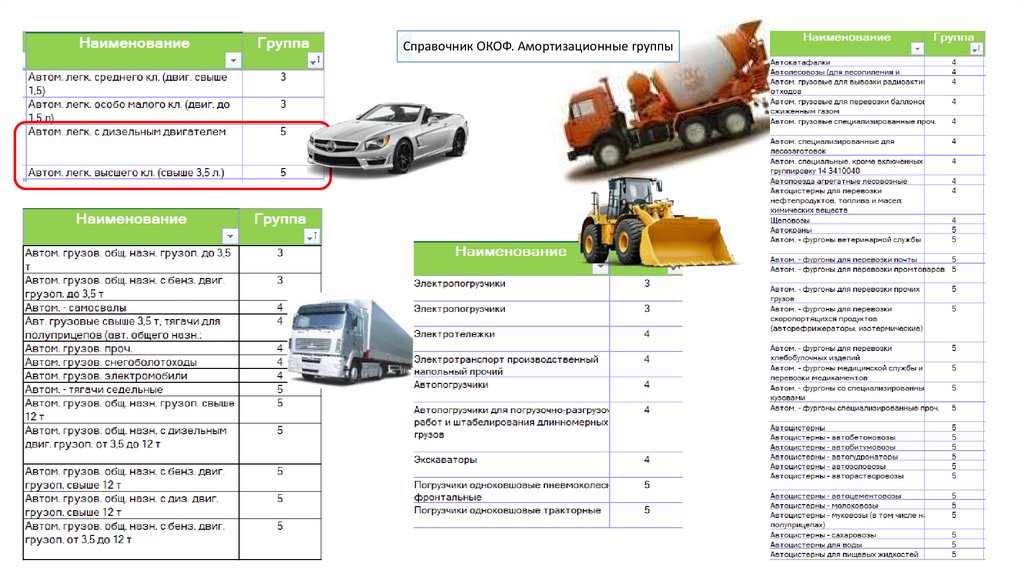

Включает в себя 10 амортизационных групп.

Автомобильный транспорт и спецтехника содержится в 3, 4 и 5

амортизационных группах.

7.

Как определить срок полной амортизации?Цена

имущества??

Баланс?

8.

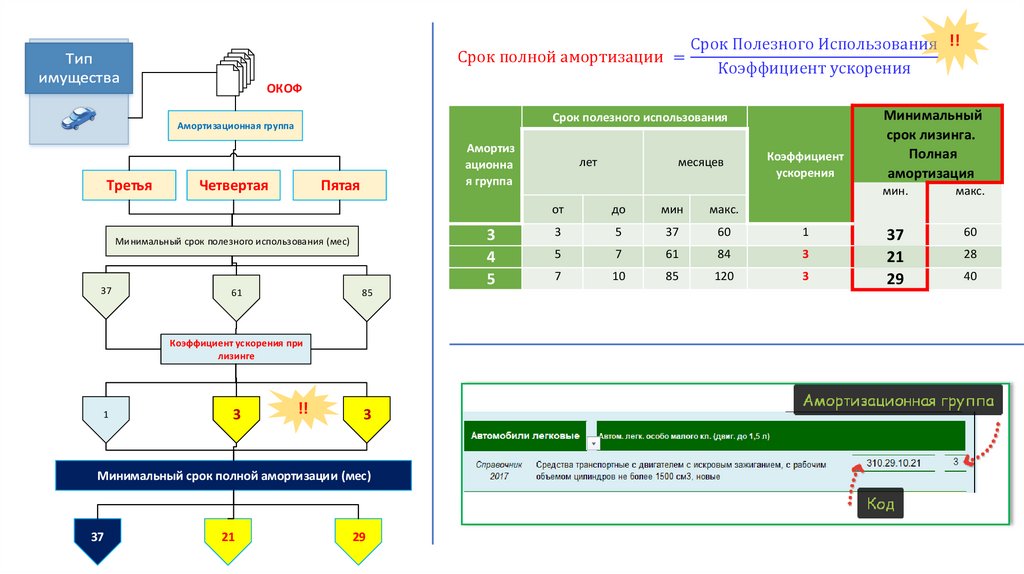

Срок полной амортизации =Срок Полезного Использования !!

Коэффициент ускорения

ОКОФ

Срок полезного использования

Амортизационная группа

Третья

Четвертая

Амортиз

ационна

я группа

Пятая

Минимальный срок полезного использования (мес)

37

61

85

Коэффициент ускорения при

лизинге

1

3

!!

3

Минимальный срок полной амортизации (мес)

37

21

29

3

4

5

лет

месяцев

Коэффициент

ускорения

от

до

мин

макс.

3

5

37

60

1

5

7

61

84

3

7

10

85

120

3

Минимальный

срок лизинга.

Полная

амортизация

мин.

макс.

37

21

29

60

28

40

9.

Справочник ОКОФ. Амортизационные группы10.

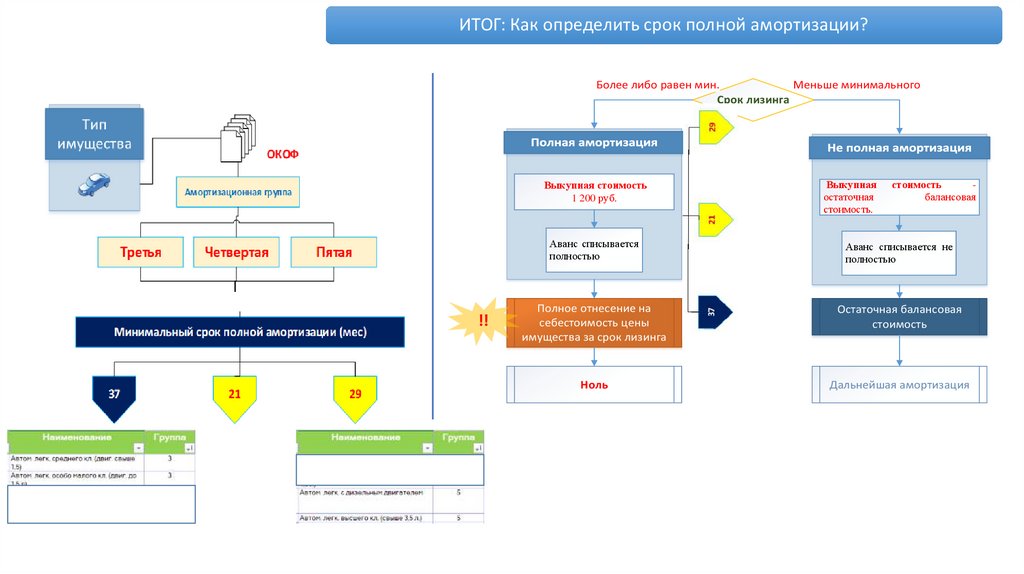

ИТОГ: Как определить срок полной амортизации?Более либо равен мин.

Меньше минимального

Срок лизинга

Выкупная стоимость

1 200 руб.

!!

Выкупная

остаточная

стоимость.

стоимость

балансовая

Аванс списывается

полностью

Аванс списывается не

полностью

Полное отнесение на

себестоимость цены

имущества за срок лизинга

Остаточная балансовая

стоимость

Ноль

Дальнейшая амортизация

11.

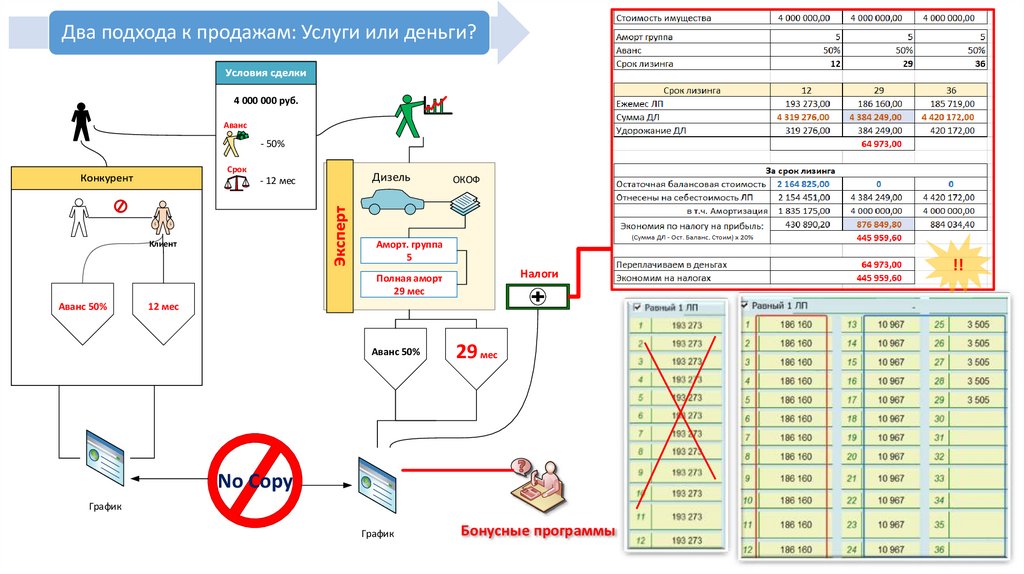

Два подхода к продажам: Услуги или деньги?4 000 000 руб.

Аванс

- 50%

Срок

- 12 мес

$

Дизель

ОКОФ

$

Аморт. группа

5

Клиент

Налоги

Полная аморт

29 мес

Аванс 50%

12 мес

Аванс 50%

29 мес

No Copy

График

График

Бонусные программы

!!

12.

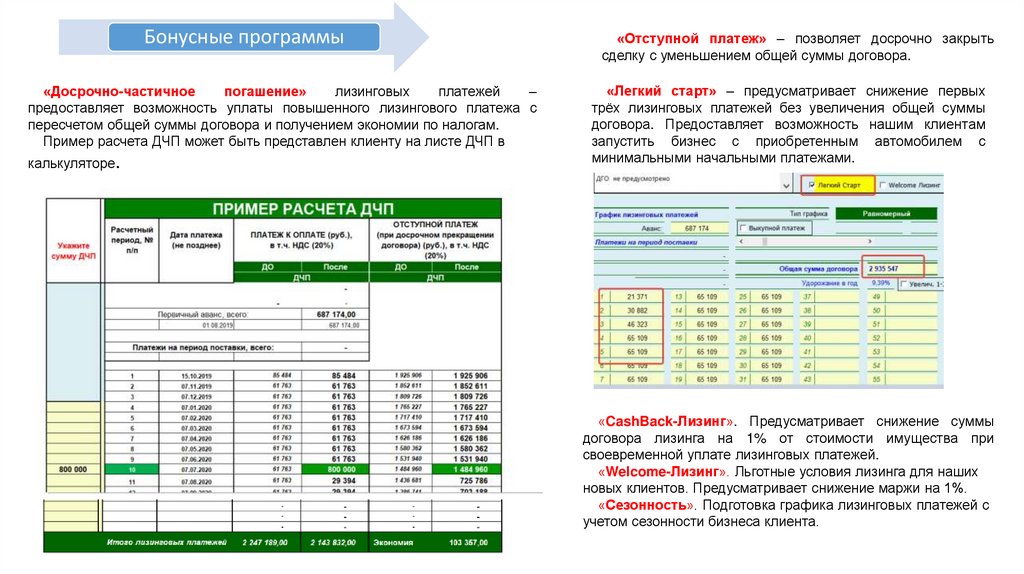

Бонусные программы«Досрочно-частичное

погашение»

лизинговых

платежей

–

предоставляет возможность уплаты повышенного лизингового платежа с

пересчетом общей суммы договора и получением экономии по налогам.

Пример расчета ДЧП может быть представлен клиенту на листе ДЧП в

калькуляторе.

«Отступной платеж» – позволяет досрочно закрыть

сделку с уменьшением общей суммы договора.

«Легкий старт» – предусматривает снижение первых

трёх лизинговых платежей без увеличения общей суммы

договора. Предоставляет возможность нашим клиентам

запустить бизнес с приобретенным автомобилем с

минимальными начальными платежами.

«CashBack-Лизинг». Предусматривает снижение суммы

договора лизинга на 1% от стоимости имущества при

своевременной уплате лизинговых платежей.

«Welcome-Лизинг». Льготные условия лизинга для наших

новых клиентов. Предусматривает снижение маржи на 1%.

«Сезонность». Подготовка графика лизинговых платежей с

учетом сезонности бизнеса клиента.

13.

Формирование выкупной стоимости и списание аванса14.

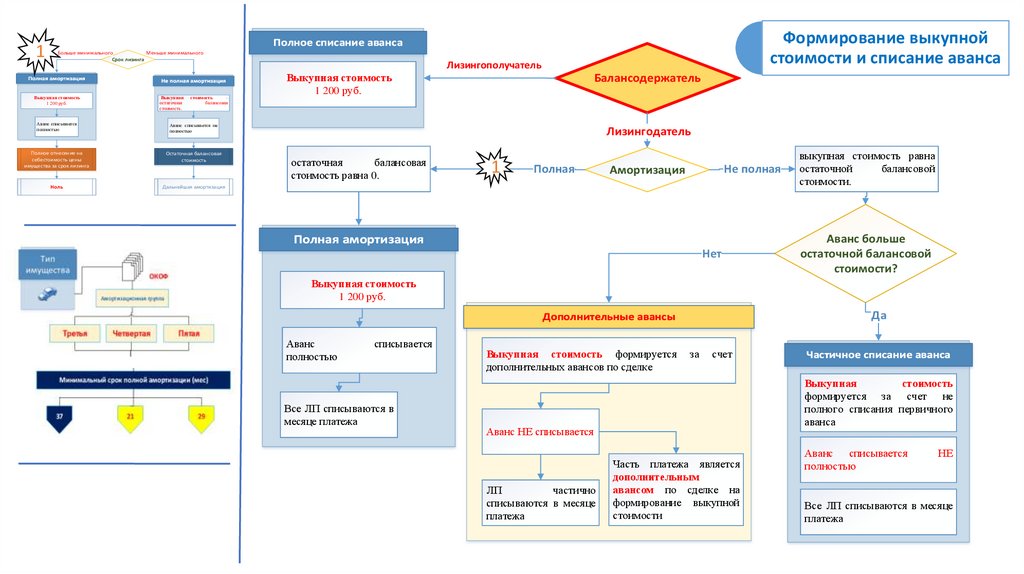

1Больше минимального

Меньше минимального

Срок лизинга

Выкупная стоимость

1 200 руб.

Выкупная

остаточная

стоимость.

стоимость

балансовая

Аванс списывается

полностью

Аванс списывается не

полностью

Полное отнесение на

себестоимость цены

имущества за срок лизинга

Остаточная балансовая

стоимость

Ноль

Дальнейшая амортизация

Формирование выкупной

стоимости и списание аванса

Лизингополучатель

Выкупная стоимость

1 200 руб.

Балансодержатель

Лизингодатель

остаточная

балансовая

стоимость равна 0.

1

Полная

Не полная

Амортизация

Нет

выкупная стоимость равна

остаточной

балансовой

стоимости.

Аванс больше

остаточной балансовой

стоимости?

Выкупная стоимость

1 200 руб.

Да

Аванс

полностью

списывается

Все ЛП списываются в

месяце платежа

Выкупная стоимость формируется

дополнительных авансов по сделке

за

счет

Выкупная

стоимость

формируется за счет не

полного списания первичного

аванса

Аванс НЕ списывается

ЛП

частично

списываются в месяце

платежа

Часть платежа является

дополнительным

авансом по сделке на

формирование выкупной

стоимости

Аванс списывается

полностью

НЕ

Все ЛП списываются в месяце

платежа

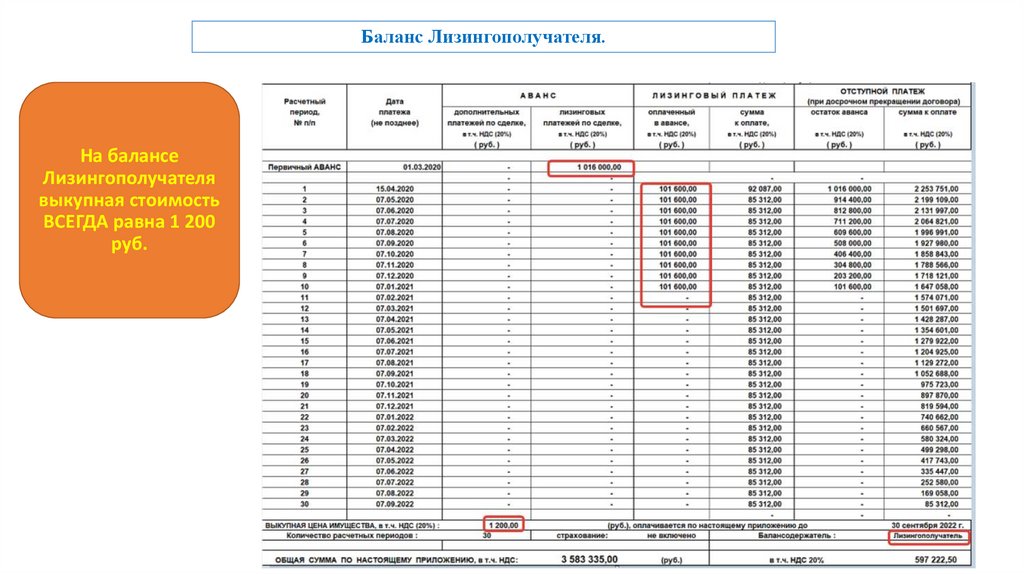

15.

Баланс Лизингополучателя.На балансе

Лизингополучателя

выкупная стоимость

ВСЕГДА равна 1 200

руб.

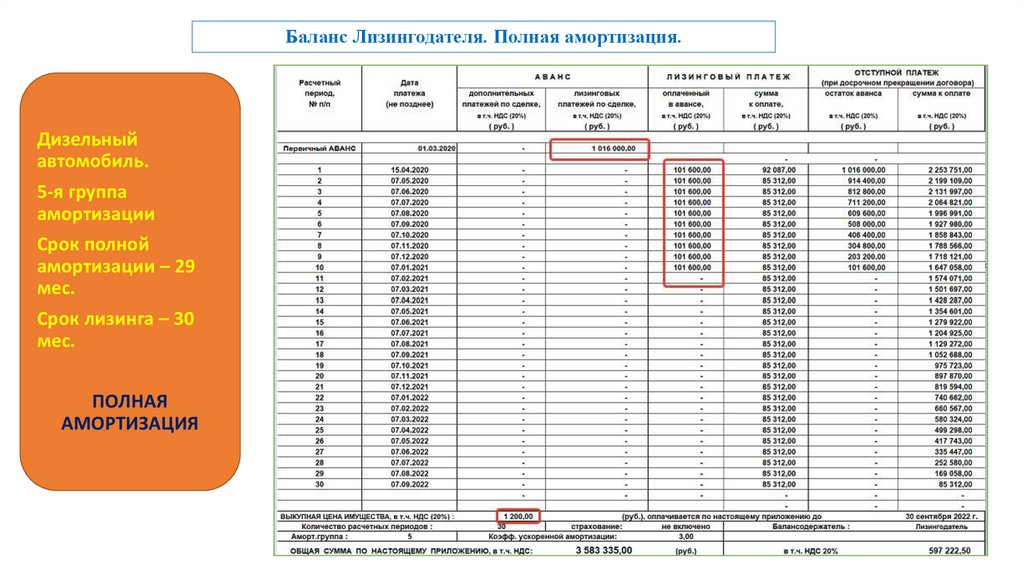

16.

Баланс Лизингодателя. Полная амортизация.Дизельный

автомобиль.

5-я группа

амортизации

Срок полной

амортизации – 29

мес.

Срок лизинга – 30

мес.

ПОЛНАЯ

АМОРТИЗАЦИЯ

17.

Баланс Лизингодателя. Не полная амортизация.Объем двигателя до 3,5 л.

3-я группа амортизации

Срок полной

амортизации – 37 мес.

Срок лизинга – 24 мес.

НЕ ПОЛНАЯ

АМОРТИЗАЦИЯ

Остаточная балансовая

стоимость 572 147

Аванс 750 000

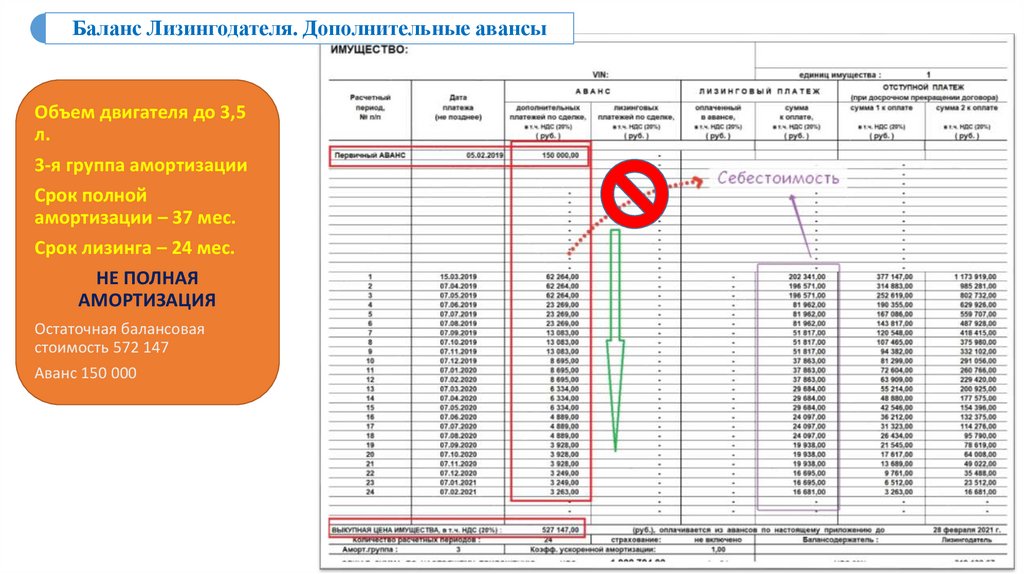

18.

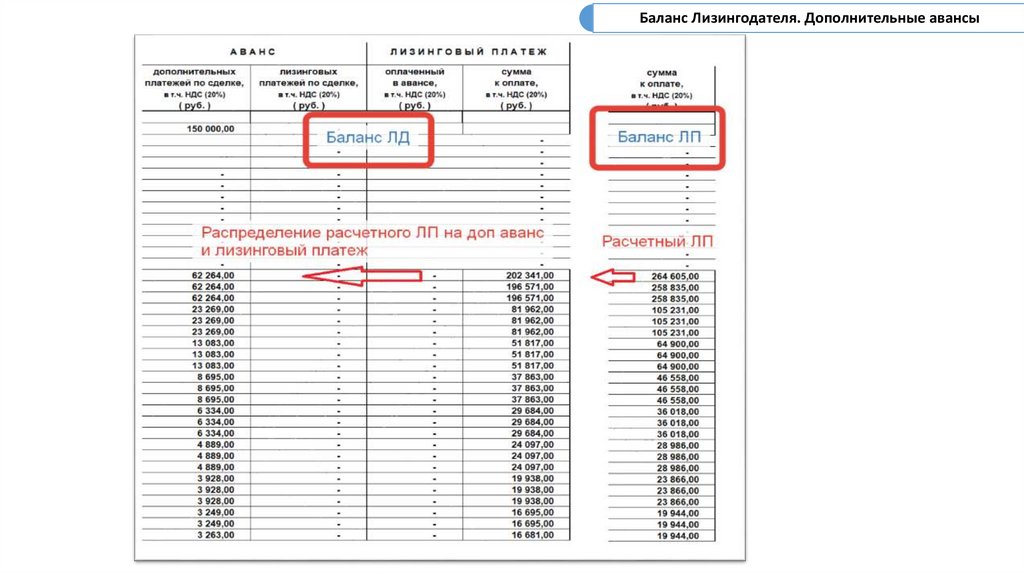

Баланс Лизингодателя. Дополнительные авансыОбъем двигателя до 3,5

л.

3-я группа амортизации

Срок полной

амортизации – 37 мес.

Срок лизинга – 24 мес.

НЕ ПОЛНАЯ

АМОРТИЗАЦИЯ

Остаточная балансовая

стоимость 572 147

Аванс 150 000

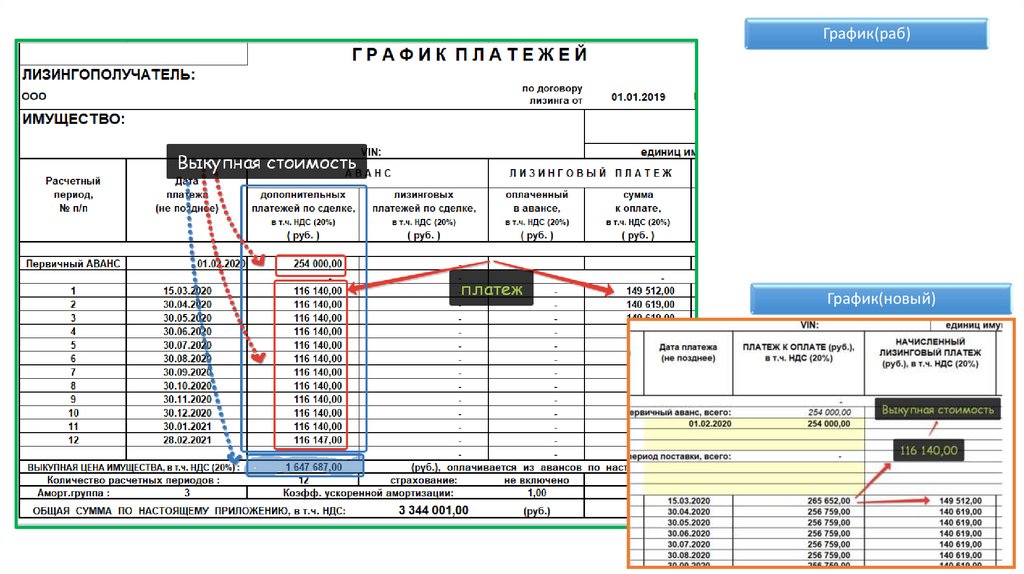

19.

График(раб)График(новый)

20.

Баланс Лизингодателя. Дополнительные авансы21.

Зачет НДС. Счета-фактуры на себестоимостьНДС когда?

Сразу!

Счетафактуры?

22.

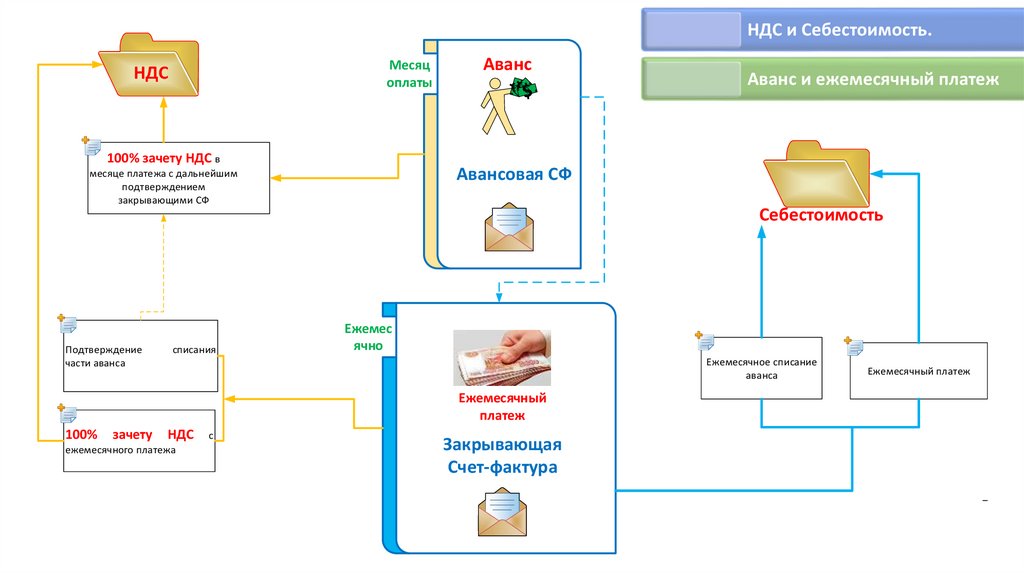

НДС и Себестоимость.Месяц

оплаты

НДС

100% зачету НДС в

месяце платежа с дальнейшим

подтверждением

закрывающими СФ

Аванс

Аванс и ежемесячный платеж

Авансовая СФ

Себестоимость

Подтверждение

части аванса

списания

Ежемес

ячно

Ежемесячное списание

аванса

Ежемесячный

платеж

100%

зачету

НДС

ежемесячного платежа

с

Закрывающая

Счет-фактура

Ежемесячный платеж

23.

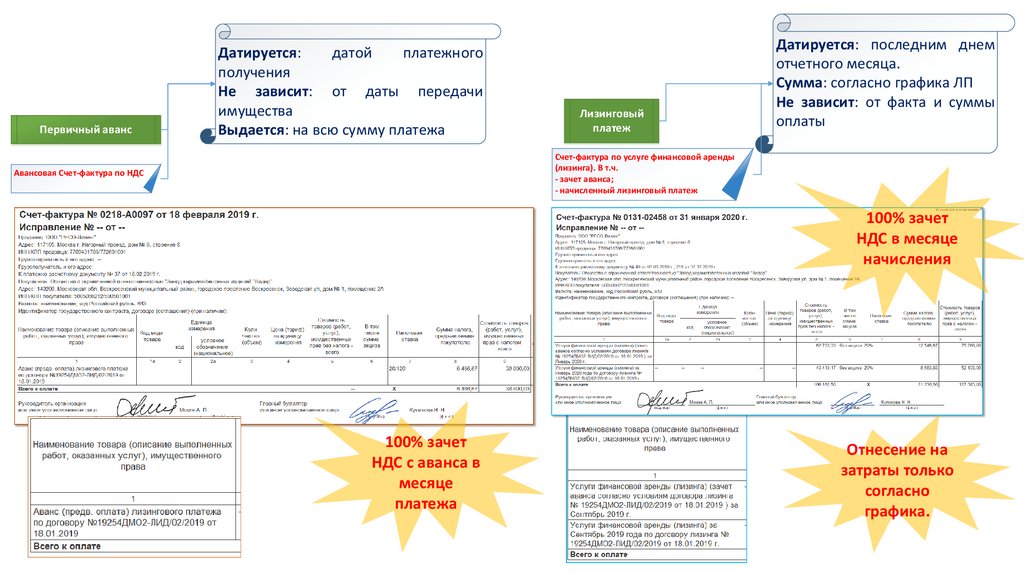

Первичный авансДатируется:

датой

платежного

получения

Не зависит: от даты передачи

имущества

Выдается: на всю сумму платежа

Лизинговый

платеж

Датируется: последним днем

отчетного месяца.

Сумма: согласно графика ЛП

Не зависит: от факта и суммы

оплаты

Счет-фактура по услуге финансовой аренды

(лизинга). В т.ч.

- зачет аванса;

- начисленный лизинговый платеж

Авансовая Счет-фактура по НДС

100% зачет

НДС в месяце

начисления

100% зачет

НДС с аванса в

месяце

платежа

Отнесение на

затраты только

согласно

графика.

24.

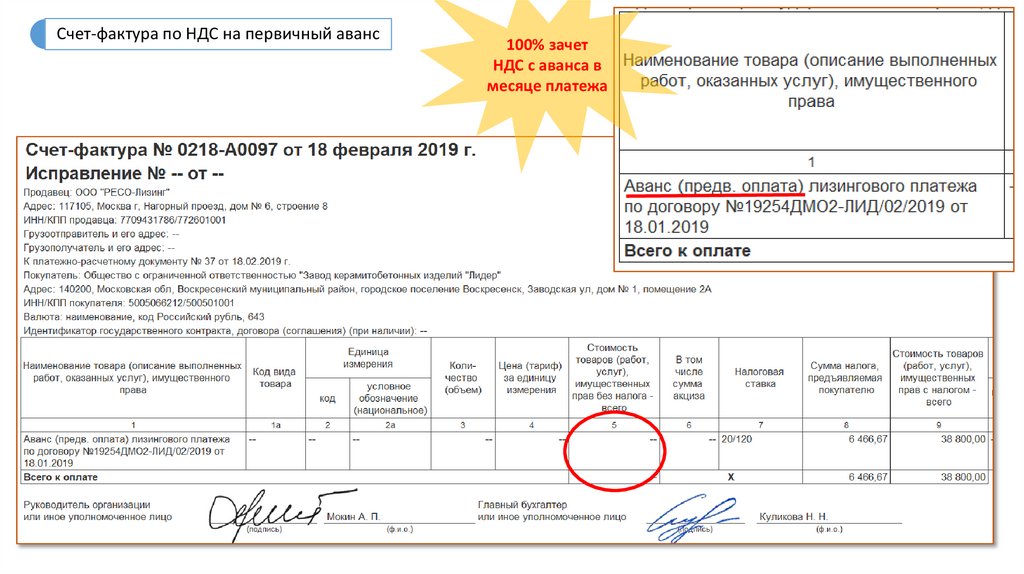

Счет-фактура по НДС на первичный аванс100% зачет

НДС с аванса в

месяце платежа

25.

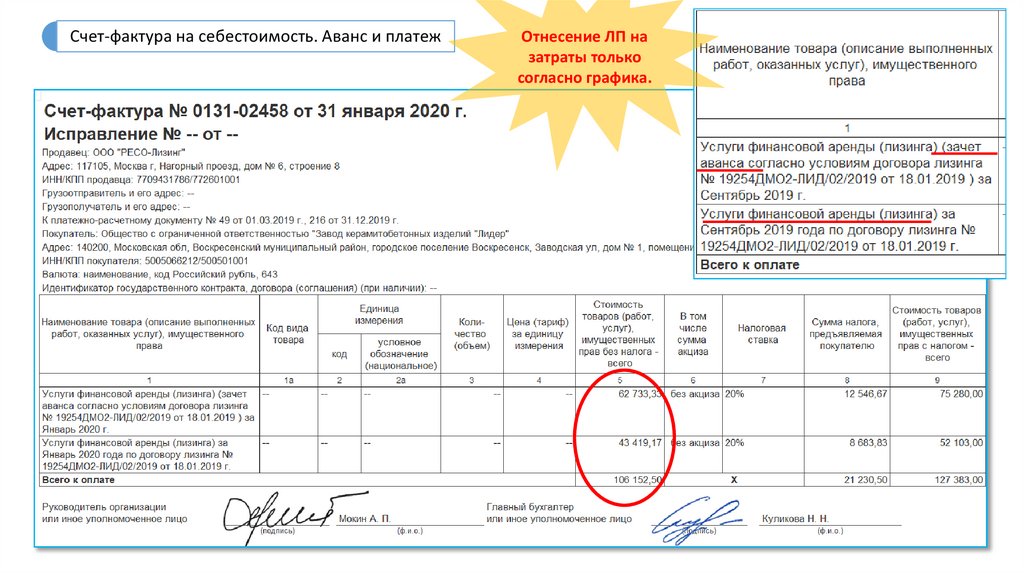

Счет-фактура на себестоимость. Аванс и платежОтнесение ЛП на

затраты только

согласно графика.

26.

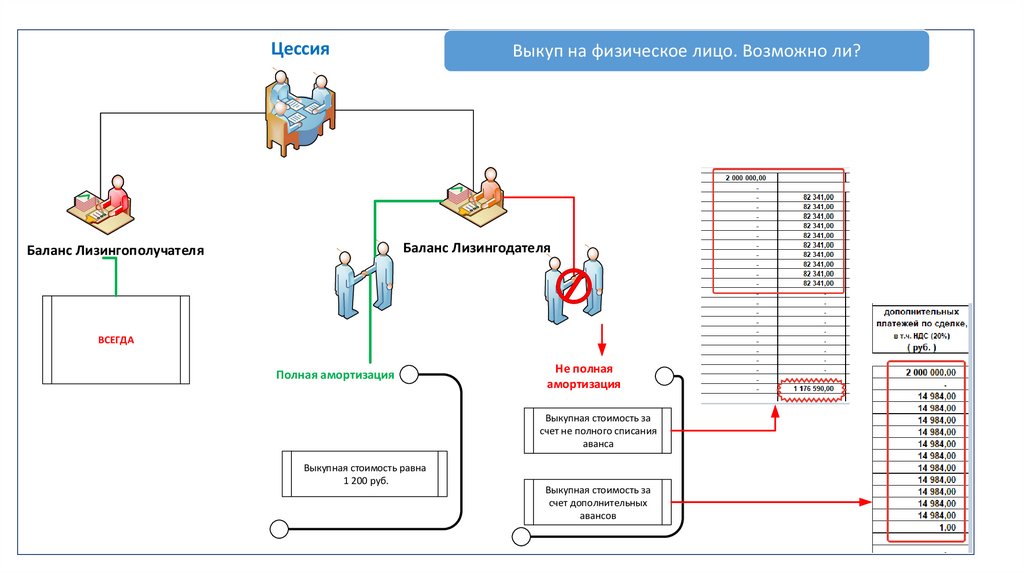

ЦессияВыкуп на физическое лицо. Возможно ли?

Баланс Лизингодателя

Баланс Лизингополучателя

ВСЕГДА

Полная амортизация

Не полная

амортизация

Выкупная стоимость за

счет не полного списания

аванса

Выкупная стоимость равна

1 200 руб.

Выкупная стоимость за

счет дополнительных

авансов

27.

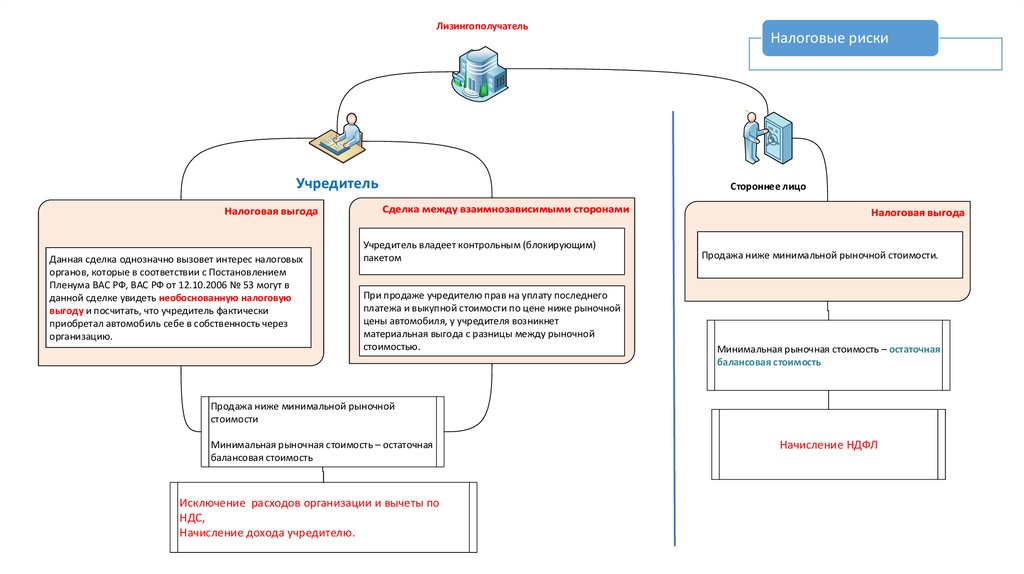

ЛизингополучательУчредитель

Данная сделка однозначно вызовет интерес налоговых

органов, которые в соответствии с Постановлением

Пленума ВАС РФ, ВАС РФ от 12.10.2006 53 могут в

данной сделке увидеть необоснованную налоговую

выгоду и посчитать, что учредитель фактически

приобретал автомобиль себе в собственность через

организацию.

Учредитель владеет контрольным (блокирующим)

пакетом

При продаже учредителю прав на уплату последнего

платежа и выкупной стоимости по цене ниже рыночной

цены автомобиля, у учредителя возникнет

материальная выгода с разницы между рыночной

стоимостью.

Налоговые риски

Стороннее лицо

Продажа ниже минимальной рыночной стоимости.

Минимальная рыночная стоимость – остаточная

балансовая стоимость

Продажа ниже минимальной рыночной

стоимости

Минимальная рыночная стоимость – остаточная

балансовая стоимость

Исключение расходов организации и вычеты по

НДС,

Начисление дохода учредителю.

Начисление НДФЛ

28.

Лизинг против Кредита?29.

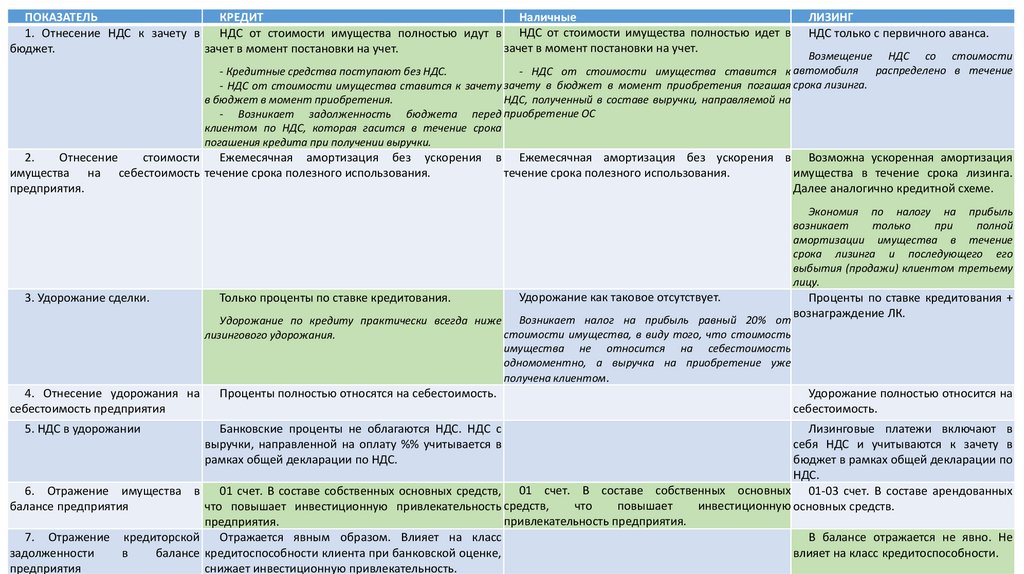

НаличныеПОКАЗАТЕЛЬ

КРЕДИТ

1. Отнесение НДС к зачету в

НДС от стоимости имущества полностью идут в НДС от стоимости имущества полностью идет в

зачет в момент постановки на учет.

бюджет.

зачет в момент постановки на учет.

ЛИЗИНГ

НДС только с первичного аванса.

Возмещение НДС со стоимости

автомобиля

распределено в течение

НДС

от

стоимости

имущества

ставится

к

- Кредитные средства поступают без НДС.

- НДС от стоимости имущества ставится к зачету зачету в бюджет в момент приобретения погашая срока лизинга.

НДС, полученный в составе выручки, направляемой на

в бюджет в момент приобретения.

- Возникает задолженность бюджета перед приобретение ОС

клиентом по НДС, которая гасится в течение срока

погашения кредита при получении выручки.

2.

Отнесение

стоимости

Ежемесячная амортизация без ускорения

имущества на себестоимость течение срока полезного использования.

предприятия.

в

Ежемесячная амортизация без ускорения в Возможна ускоренная амортизация

течение срока полезного использования.

имущества в течение срока лизинга.

Далее аналогично кредитной схеме.

Экономия по налогу на прибыль

возникает

только

при

полной

амортизации имущества в течение

срока лизинга и последующего его

выбытия (продажи) клиентом третьему

лицу.

3. Удорожание сделки.

Только проценты по ставке кредитования.

Удорожание как таковое отсутствует.

Удорожание по кредиту практически всегда ниже Возникает налог на прибыль равный 20% от

стоимости имущества, в виду того, что стоимость

лизингового удорожания.

имущества не относится на себестоимость

одномоментно, а выручка на приобретение уже

получена клиентом.

4. Отнесение удорожания на

себестоимость предприятия

5. НДС в удорожании

Проценты полностью относятся на себестоимость.

Банковские проценты не облагаются НДС. НДС с

выручки, направленной на оплату %% учитывается в

рамках общей декларации по НДС.

Проценты по ставке кредитования +

вознаграждение ЛК.

Удорожание полностью относится на

себестоимость.

Лизинговые платежи включают в

себя НДС и учитываются к зачету в

бюджет в рамках общей декларации по

НДС.

01

счет.

В

составе

собственных

основных

6. Отражение имущества в

01 счет. В составе собственных основных средств,

01-03 счет. В составе арендованных

что

повышает

инвестиционную основных средств.

балансе предприятия

что повышает инвестиционную привлекательность средств,

привлекательность предприятия.

предприятия.

7. Отражение кредиторской

Отражается явным образом. Влияет на класс

В балансе отражается не явно. Не

задолженности

в

балансе кредитоспособности клиента при банковской оценке,

влияет на класс кредитоспособности.

предприятия

снижает инвестиционную привлекательность.

30.

Таким образом, в части экономических показателей Кредитная схема более предпочтительна, НОуступает лизингу в сложности оформления и скорости принятия решения.

Клиенту стоит преподносить иное:

ПОКАЗАТЕЛЬ

1. Пакет

документов,

сложность оформления

КРЕДИТ

скорость

ЛИЗИНГ

и - Полный пакет финансовых Минимальный

пакет

документов с расшифровками.

документов

- Низкая скорость принятия - Высокая скорость принятия

решения

решения

2. Наличие дополнительного залогового требуется

имущества

дополнительного

имущества

стоимости

3. Корпоративные скидки

- отсутствуют.

4.

Возможность

включения - отсутствует

дополнительных услуг (страховка, ТО,

транспортный налог и т.д.)

оформление Залога не

требуется.

залогового Предмет лизинга является

равнозначной залогом по сделке.

- Полностью транслируются

клиентам.

- Возможно.

Приобретение за «наличные» совершенно не рентабельно ввиду затрат по налогу на прибыль,

равному 20% от стоимости имущества